Размер и доля рынка датчиков изображения в Европе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

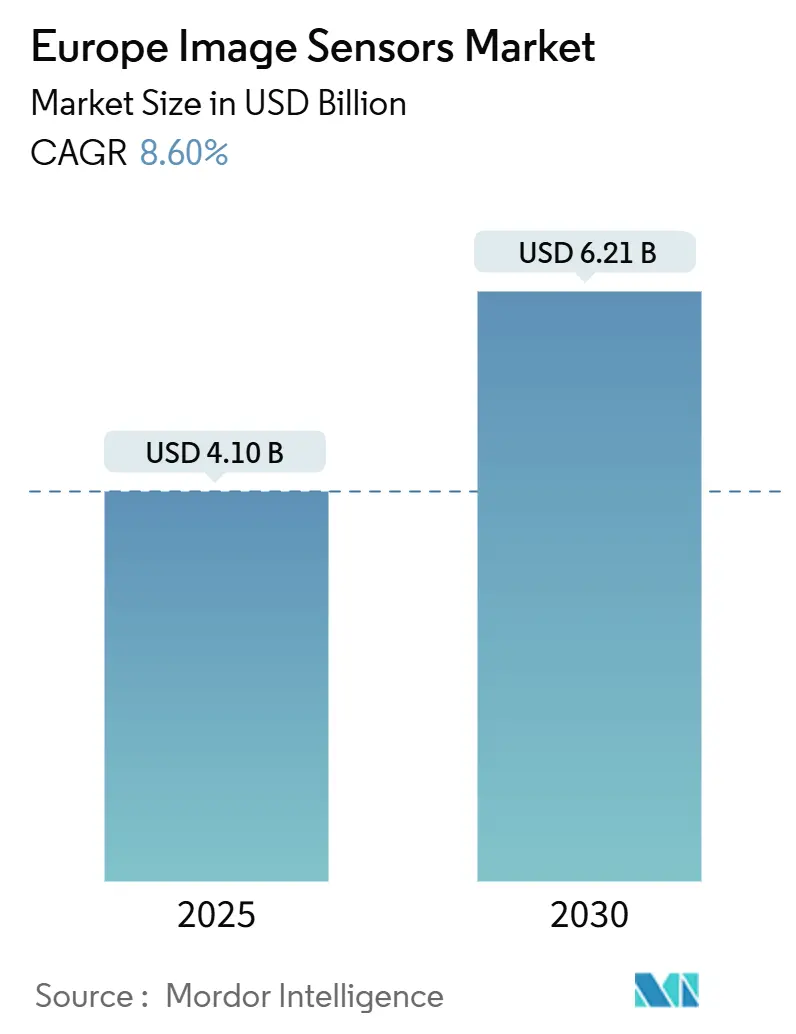

| Размер Рынка (2025) | 4.10 Миллиардов долларов США |

| Размер Рынка (2030) | 6.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.60% CAGR |

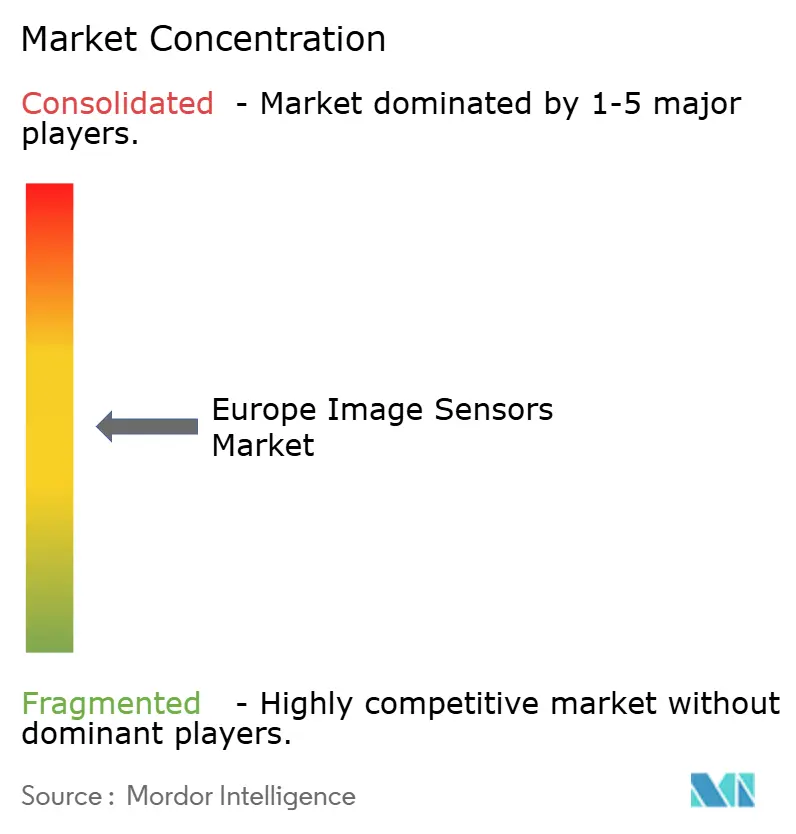

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка датчиков изображения в Европе от Mordor Intelligence

Рынок датчиков изображения в Европе составляет 4,1 млрд долл. США в 2025 году и, по прогнозам, достигнет 6,21 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 8,66%. Накопившийся спрос на автомобильную безопасность, инновации в камерах смартфонов и политика возвращения производства полупроводников в ЕС объединяются, чтобы переместить создание стоимости от потребительской электроники к высоконадежным автомобильным и промышленным нишам. Архитектуры КМОП-датчиков изображения (CIS) с многослойной оптикой на уровне пластины и материалы на основе квантовых точек повышают потолки производительности при сохранении компактных форм-факторов. Региональные игроки используют близость к автопроизводителям и промышленным OEM для более быстрой валидации требований функциональной безопасности по сравнению с удаленными поставщиками. В то же время неопределенность экспортного контроля вокруг литографического оборудования и высокие цены на энергию в Европе сдерживают краткосрочное расширение мощностей, заставляя фирмы отдавать приоритет премиум-сегментам, где техническое лидерство превосходит стоимость.

Ключевые выводы отчета

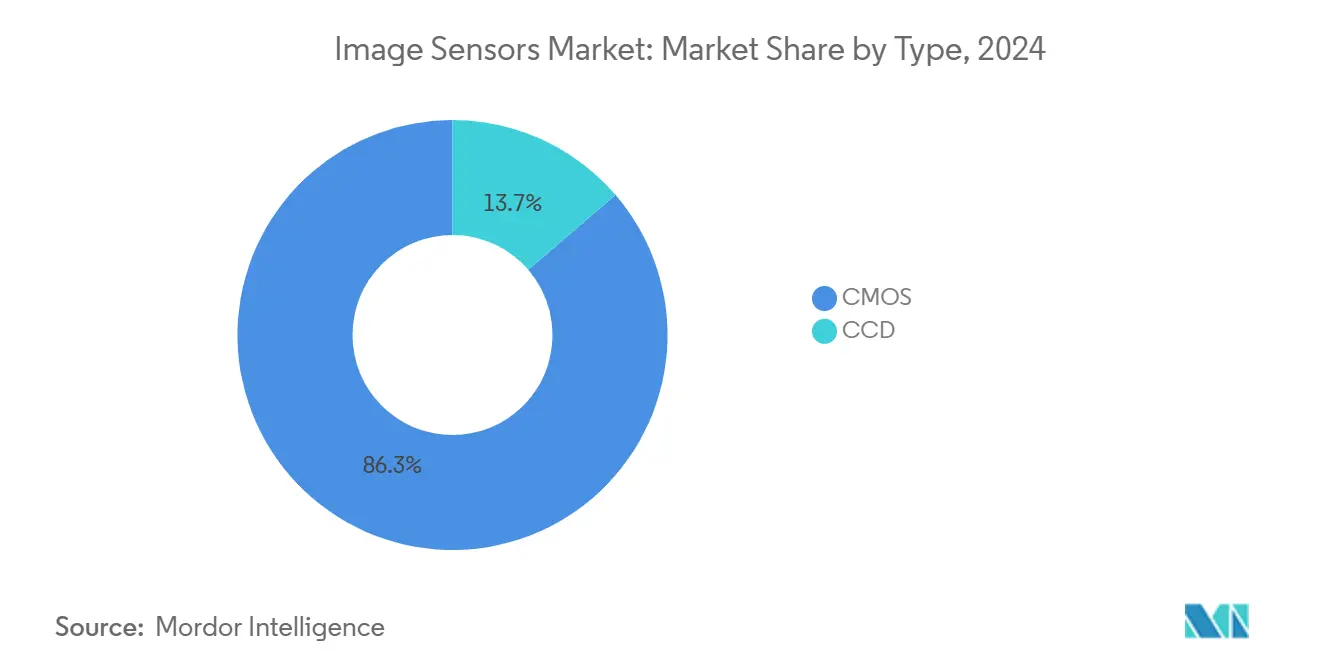

- По типу КМОП занимали 86,30% доли рынка датчиков изображения в Европе в 2024 году, в то время как глобальные КМОП-затворы, по прогнозам, будут расти с среднегодовым темпом роста 9,30% до 2030 года.

- По разрешению сегмент 25-64 МП лидировал с долей выручки 28,44% в 2024 году; датчики выше 200 МП готовы расширяться с среднегодовым темпом роста 12,33% до 2030 года.

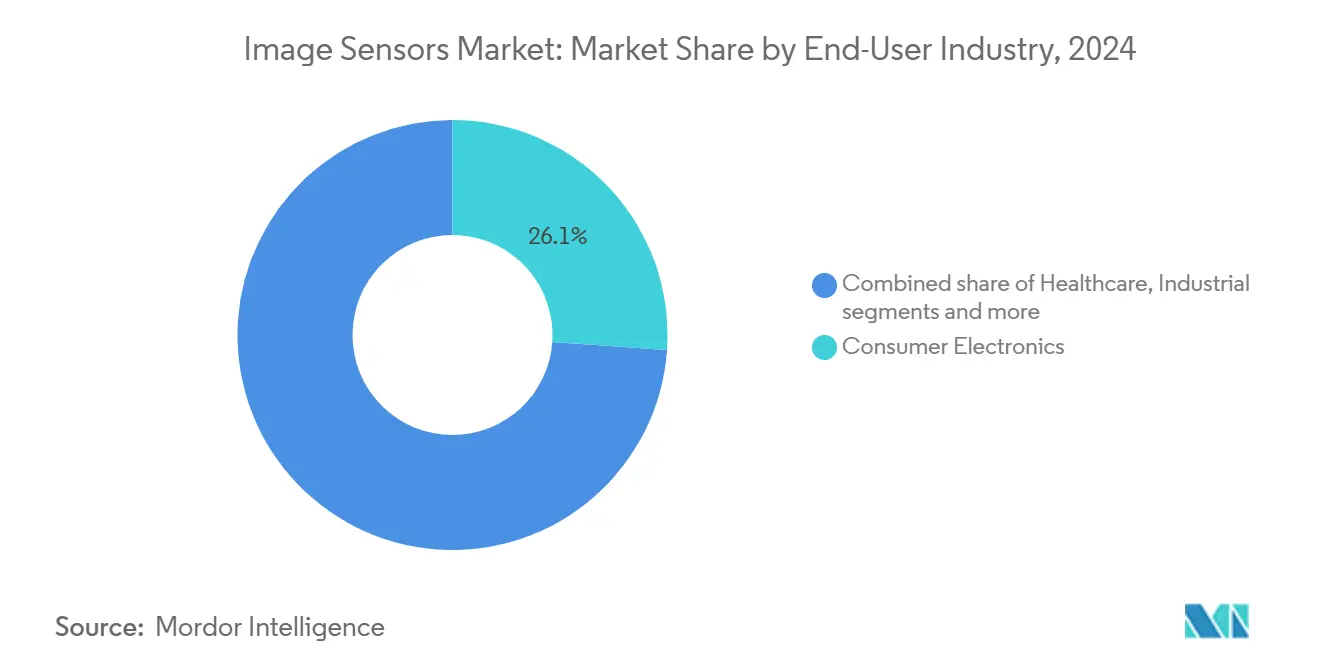

- По отрасли конечного пользователя потребительская электроника занимала долю 26,11% размера рынка датчиков изображения в Европе в 2024 году, тогда как автомобильные применения продвигаются с среднегодовым темпом роста 12,40% между 2025-2030 годами.

- По географии Германия составляла долю 24,00% размера рынка датчиков изображения в Европе в 2024 году, в то время как Италия является самым быстрым растущим игроком с среднегодовым темпом роста 10,30% до 2030 года.

Тенденции и аналитика рынка датчиков изображения в Европе

Анализ воздействия движущих факторов

| Движущий фактор | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Гонка многокамерных смартфонов свыше 200 МП | 1.80% | Германия, Франция, Великобритания | Среднесрочный период (2-4 года) |

| Мандат Euro NCAP на переднюю камеру (AEB) | 2.10% | По всему ЕС, сильнее всего в Германии | Краткосрочный период (≤ 2 года) |

| Переход на оптику на уровне пластины и многослойные CIS | 1.50% | Германия, Нидерланды, Франция | Долгосрочный период (≥ 4 года) |

| Гранты на промышленное машинное зрение с поддержкой ИИ | 1.20% | Германия, Италия, Нидерланды | Среднесрочный период (2-4 года) |

| Одноразовая медицинская эндоскопия "чип на кончике" | 0.90% | Германия, Франция, Великобритания | Долгосрочный период (≥ 4 года) |

| Тендеры ЕС на видеонаблюдение в умных городах | 0.70% | Крупные мегаполисы по всему ЕС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Гонка многокамерных смартфонов >200 МП

Европейские бренды повышают разрешение сенсоров свыше 200 МП для противостояния азиатским конкурентам. Объединение пикселей улучшает результаты при слабом освещении без увеличения размеров файлов, в то время как оптика на уровне пластины держит выступы камер под контролем. Пиксели 0,56 мкм от OmniVision доказывают техническую осуществимость и подчеркивают компромиссы в управлении теплом. Производители устройств теперь ценят европейских специалистов по упаковке, которые совместно проектируют оптику, DSP и ИИ-конвейеры в компактных форм-факторах. Принятие должно расшириться с 2026 года по мере созревания алгоритмов и изгиба кривых затрат. [1]OmniVision Technologies, "OMNIVISION Commercializes World's Smallest Pixel in New 200 MP Image Sensor," ovt.com

Мандат Euro NCAP AEB на переднюю камеру

Обновленная система звездного рейтинга Euro NCAP делает камеры переднего вида обязательными для автоматического экстренного торможения во всех новых моделях, запускаемых с 2026 года. Правило распространяется на обнаружение велосипедистов и пешеходов, увеличивая цели по разрешению сенсоров и динамическому диапазону. Семейство Hyperlux от OnSemi обеспечивает HDR 150 дБ, настроенное для дорожных сцен, заполненных бликами, сокращая время валидации для немецких и итальянских OEM. Европейские поставщики первого уровня выигрывают от географической близости к испытательным трассам и регулирующим органам, сокращая циклы между прототипом и серийным производством. [2]OnSemi Technical Blog, "How Far Should Automatic Emergency Braking Mandate Be Pushed," onsemi.com

Переход на оптику на уровне пластины и многослойные CIS

Тонкие, высокоточные линзовые стеки, изготовленные на уровне пластины, сбривают миллиметры с высоты модуля при повышении MTF. При сочетании с 3D-многослойными CIS, где фотодиод и логика находятся на отдельных слоях, частота кадров возрастает, а энергопотребление падает. EV Group и Fraunhofer IZM-ASSID продвигают ноу-хау в области склеивания-расклеивания, лежащее в основе этого сдвига, позиционируя континентальные фабрики для продажи производительности, а не стоимости. Лицензионные сборы за многослойные IP сжимают маржу более мелких фирм, добавляя импульс для совместных предприятий или консолидации.

Гранты на промышленное машинное зрение с поддержкой ИИ

Horizon Europe направляет гранты в гиперспектральные и нейроморфные проекты, которые обещают инспекцию в реальном времени с энергопотреблением в 100 раз ниже. Проект MULTIPLE стоимостью 5,7 млн евро на сталелитейных и пищевых заводах показывает сокращение брака и экономию энергии, в то время как консорциум NimbleAI нацелен на сокращение задержки в 50 раз. VDMA прогнозирует оборот машинного зрения в размере 13,8 млрд евро к 2025 году, усиливая структурный сдвиг в сторону богатых ИИ сенсоров, поставляемых из европейских лабораторий, расположенных близко к производственным линиям. [3]VDMA Machine Vision, "Machine Vision," vdma.org

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на энергию и коммунальные услуги чистых комнат в ЕС | -1.40% | Германия, Нидерланды, Франция | Краткосрочный период (≤ 2 года) |

| Ограниченная мощность 300 мм класса CIS | -0.80% | Производство по всему ЕС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на энергию и коммунальные услуги чистых комнат в ЕС

Счета за электричество и сверхчистую воду в Европе на 30-50% выше азиатских средних показателей. Обещания углеродной нейтральности заставляют фабрики предоплачивать контракты на возобновляемую энергию и модернизацию HVAC. Дорожная карта STMicroelectronics по достижению углеродной нейтральности к 2027 году иллюстрирует капитальное торможение. Более мелкие литейные заводы, не имеющие объема для компенсации этих накладных расходов, либо уходят, либо переходят к моделям fab-lite. Игроки рынка датчиков изображения в Европе видят краткосрочное сжатие маржи, но получают репутационные рычаги у покупателей, ориентированных на ESG.

Ограниченная мощность 300 мм класса CIS

Континент отстает от Азии по объему 300 мм, а ограничения экспорта ASML направляют больше сканеров к клиентам вне ЕС. Проекты Intel и TSMC в Дрездене и Магдебурге добавят пластины, но большая часть мощности зарезервирована для логики, а не CIS. Специалисты по сенсорам должны резервировать слоты за годы вперед или партнерствовать с азиатскими фабриками, что повышает опасения утечки IP. До открытия новых линий плотное снабжение пластинами держит время выполнения заказов долгим, а цены твердыми, сдерживая высокообъемные потребительские сделки.

Сегментный анализ

По типу: Доминирование КМОП ускоряет принятие глобального затвора

КМОП-сенсоры захватили 86,30% доли рынка датчиков изображения в Европе в 2024 году благодаря более низкому энергопотреблению и интеграции логики. Варианты с глобальным затвором, жизненно важные для автомобильных задач и робототехники с интенсивным движением, темпируют на уровне 9,30% среднегодового темпа роста и займут большую долю рынка датчиков изображения в Европе к 2030 году. КМОП с роллинг-затвором остается актуальным для ценочувствительных телефонов и ноутбуков, в то время как ПЗС отступает в научные ниши, где сверхнизкий шум все еще важен.

Европейские фирмы эксплуатируют тесные связи с автопроизводителями для совместного проектирования деталей с глобальным затвором, квалифицированных по ASIL-B, получая ранние победы в дизайне для моделей Euro NCAP 2026. Оптика на уровне пластины и глубокая траншейная изоляция повышают квантовую эффективность без увеличения размера кристалла. Следовательно, размер рынка датчиков изображения в Европе для устройств с глобальным затвором, по прогнозам, будет неуклонно расти, поднимая устойчивость региональных доходов даже если потребительские циклы смягчатся.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По разрешению: Гонка сверхвысоких мегапикселей трансформирует мобильную визуализацию

Класс 25-64 МП лидировал по выручке с долей 28,44% в 2024 году, балансируя экономию размера файла и вычислительную нагрузку. Однако детали >200 МП растут с темпом 12,33% среднегодового роста, подпитываемые флагманскими телефонами, которые рекламируют цифровой зум без потерь и обрезки видео 8K. Размер рынка датчиков изображения в Европе для этих устройств сверхвысокого разрешения будет расширяться быстрее всего в 2025-2030 годах по мере созревания алгоритмов объединения пикселей.

Достижения в упаковке, которые выравнивают оптику на уровне пластины с субмикронными пикселями, сдерживают аберрацию линз, позволяя европейским производителям модулей входить в премиальные SKU смартфонов. Рынок датчиков изображения в Европе наблюдает, как OEM закупают специальное стекло и ИК-фильтры внутри страны, чтобы застраховаться от азиатских срывов поставок. Телефоны начального уровня по-прежнему полагаются на чипы ≤8 МП, поддерживая минимум под высокообъемным производством роллинг-затвора.

По спектру: Импульс ближнего инфракрасного излучения за пределами видимого света

Видимый RGB составил 54,00% поставок 2024 года, но ближний инфракрасный (NIR) спринтует с темпом 13,40% среднегодового роста по мере распространения ночного видения ADAS, разблокировки лица и инспекции машинного зрения. SWIR-сенсоры с пленками квантовых точек интегрируются в стандартные КМОП-потоки, снижая стоимость по сравнению с гибридами III-V. Поставщики рынка датчиков изображения в Европе обращаются к местным фотонным институтам для уточнения материальных стеков, которые расширяют спектральный охват при сохранении экономики на уровне пластины.

Тепловой длинноволновый инфракрасный остается дороже из-за экзотических материалов, но выигрывает контракты на обнаружение пешеходов и диагностику зданий, когда строгие проверки безопасности или ESG требуют этого. Диверсификация по спектрам смягчает колебания доходов, связанные с циклами замены смартфонов, давая лидерам отрасли датчиков изображения в Европе более стабильный денежный поток.

По технологии затвора: Миграция глобального затвора сдерживает артефакты движения

Чипы с роллинг-затвором все еще удерживали долю 71,00% единиц в 2024 году, поскольку мобильные телефоны терпят незначительный перекос. Однако спрос рынка датчиков изображения в Европе на захват без артефактов в сценариях беспилотного вождения и робототехники поднимает объемы глобального затвора с темпом 12,90% среднегодового роста. Архитектуры пикселей, такие как двойное преобразование усиления и задняя глубокая траншейная изоляция, помогают совместить скорость с низким шумом.

Автомобильные правила проектирования, такие как AEC-Q100 и ISO 26262, заставляют поставщиков проводить валидацию в диапазоне от -40 °C до 125 °C. Европейские испытательные лаборатории с климатическими камерами рядом с R&D-центрами OEM сокращают циклы квалификации, блокируя многолетние контракты поставок, которые изолируют от потребительских ценовых войн.

По отрасли конечного пользователя: Автомобильная трансформация меняет спрос

Потребительская электроника сохранила долю доходов 26,11% в 2024 году, но автомобили будут расширяться быстрее всего с темпом 12,40% среднегодового роста до 2030 года. Количество компонентов на транспортное средство растет, поскольку HD-обзор вокруг, мониторинг водителя и внутреннее зондирование пассажиров становятся стандартом. Размер рынка датчиков изображения в Европе, привязанный к автомобилестроению, таким образом, масштабируется структурно с правилами безопасности ЕС, а не дискреционными расходами.

Здравоохранение набирает обороты через одноразовые эндоскопы "чип на кончике", которые сочетают 0,55 мм сенсоры с LED-освещением. Промышленные игроки устанавливают камеры, готовые к ИИ, на производственные линии, чтобы ограничить брак и отходы энергии, квалифицируясь для зеленых грантов Horizon Europe. Этот расширенный микс диверсифицирует заработки и снижает чувствительность к спадам отдельных секторов в отрасли датчиков изображения в Европе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Германия с долей 24,00% в 2024 году закрепляет рынок датчиков изображения в Европе через своих автомобильных гигантов и кластер машинного зрения из 130 членов. Даже после 10% падения продаж в 2024 году VDMA прогнозирует отскок заводской автоматизации, работающий на ИИ-камерах. Строящийся фабричный коридор Дрездена и близость к автопроизводителям поддерживают двусторонние циклы обратной связи, которые ускоряют валидацию деталей.

Италия растет быстрее всего с темпом 10,30% среднегодового роста, поскольку северные кластеры, обслуживающие Ferrari и Lamborghini, добавляют камерные системы уровня 2+. Национальные развертывания умных городов в Милане и Риме выставляют тендеры на видеонаблюдение высокого разрешения, которые опираются на европейских поставщиков для заверений в суверенитете данных. Инвестиции STMicroelectronics в карбид кремния к северу от Неаполя также поддерживают местные мощности упаковки сенсоров.

Франция и Великобритания вместе добавляют масштаб: авиакосмические и оборонные праймы определяют радиационно-стойкие КМОП, в то время как телекомы разворачивают волокно до дома, поддерживаемое полевыми инструментами с камерами. Восточноевропейские государства, финансируемые грантами политики сплочения, устанавливают NIR-камеры мониторинга трафика для сдерживания заторов и загрязнения. Во всех зонах OEM взвешивают выбор поставщиков в пользу действующих лиц рынка датчиков изображения в Европе, которые предлагают более короткую логистику, соответствие GDPR и прозрачную ESG-отчетность.

Конкурентная среда

Рынок показывает умеренную концентрацию. STMicroelectronics лидирует в региональном производстве, но увидела падение доходов от визуализации на 10% год к году во втором квартале 2024 года, что привело к сокращению затрат и повороту к автомобильной электрификации. AMS-Osram эксплуатирует мастерство микрооптики для модулей NanEyeM размером 1 мм², которые играют в одноразовой эндоскопии, где затраты на стерилизацию исчезают. Появляющаяся французская фирма Prophesee продвигает событийное зрение, которое режет задержку для роботизированных рук.

Азиатские гиганты Sony, Samsung и OmniVision все еще поставляют европейским OEM смартфонов, но сталкиваются с проверкой IP под новыми правилами безопасности микросхем ЕС. Выкуп подразделения визуализации BAE Systems компанией Photonics Management в 2024 году отражает консолидацию в пользу фирм с авиакосмическим наследием и флагами доверенных поставщиков. Судебные разбирательства вокруг патентов многослойных CIS подчеркивают, почему участники рынка датчиков изображения в Европе удваивают ставки на проприетарные стеки склеивания и доступ к местным литейным заводам для обеспечения дифференциации.

Лидеры отрасли датчиков изображения в Европе

-

Sony Semiconductor Solutions

-

STMicroelectronics

-

Samsung System LSI (ISOCELL)

-

On Semiconductor

-

OmniVision Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: STMicroelectronics опубликовала продажи первого квартала в размере 2,52 млрд долл. США; Аналоговые, МЭМС и сенсоры упали на 23,9% год к году из-за сохраняющейся слабости смартфонов.

- Март 2025: Sony подтвердила 200 МП сенсор для Xperia 1 VII для противостояния Samsung HP2, расширяя гонку сверхвысокого разрешения.

- Январь 2025: Голландский экспортный контроль над передовой литографией начинается в апреле 2025 года, сжимая продажи ASML в Китае и ужесточая мощности ЕС.

- Декабрь 2024: Photonics Management приобрела подразделение Imaging Solutions компании BAE Systems, добавив линии КМОП авиакосмического класса.

Область охвата отчета по рынку датчиков изображения в Европе

Датчик изображения - это электронное устройство, которое преобразует оптическое изображение в электронический сигнал.

Рынок датчиков изображения в Европе сегментирован по типу (КМОП, ПЗС), отрасли конечного пользователя (потребительская электроника, здравоохранение, промышленность, безопасность и наблюдение, автомобильный и транспортный, авиакосмический и оборонный) и странам.

| КМОП |

| ПЗС |

| ≤ 8 МП |

| 9-24 МП |

| 25-64 МП |

| 65-200 МП |

| > 200 МП |

| Видимый (RGB) |

| Ближний инфракрасный (NIR) |

| Коротковолновый ИК (SWIR) |

| Ультрафиолетовый (УФ) |

| Тепловой / LWIR |

| Роллинг-затвор КМОП |

| Глобальный затвор КМОП |

| Потребительская электроника |

| Здравоохранение |

| Промышленность |

| Безопасность и наблюдение |

| Автомобильный и транспортный |

| Авиакосмический и оборонный |

| Другие отрасли конечных пользователей |

| Великобритания |

| Германия |

| Франция |

| Италия |

| Остальная Европа |

| По типу | КМОП |

| ПЗС | |

| По разрешению | ≤ 8 МП |

| 9-24 МП | |

| 25-64 МП | |

| 65-200 МП | |

| > 200 МП | |

| По спектру | Видимый (RGB) |

| Ближний инфракрасный (NIR) | |

| Коротковолновый ИК (SWIR) | |

| Ультрафиолетовый (УФ) | |

| Тепловой / LWIR | |

| По технологии затвора | Роллинг-затвор КМОП |

| Глобальный затвор КМОП | |

| По отрасли конечного пользователя | Потребительская электроника |

| Здравоохранение | |

| Промышленность | |

| Безопасность и наблюдение | |

| Автомобильный и транспортный | |

| Авиакосмический и оборонный | |

| Другие отрасли конечных пользователей | |

| По стране | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа |

Ключевые вопросы, на которые дан ответ в отчете

Какова текущая стоимость рынка датчиков изображения в Европе?

Рынок оценивается в 4,1 млрд долл. США в 2025 году и, по прогнозам, достигнет 6,21 млрд долл. США к 2030 году.

Какой сегмент растет быстрее всего на рынке?

Автомобильные применения лидируют с среднегодовым темпом роста 12,40% благодаря требованиям безопасности Euro NCAP и распространению ADAS.

Почему глобальные КМОП-сенсоры с затвором важны для автомобильного использования?

Они устраняют искажения, вызванные движением, обеспечивая точное обнаружение объектов для автоматического экстренного торможения и других функций безопасности.

Как Закон ЕС о микросхемах влияет на региональные поставки?

Субсидии и стимулы для наращивания мощностей направлены на увеличение доли Европы в мировом производстве полупроводников до 20% к 2030 году, поддерживая местные линии производства датчиков изображения в условиях неопределенности экспортного контроля.

Какая страна в настоящее время лидирует на рынке в Европе?

Германия занимает долю 24,00% благодаря сильным автомобильному и промышленной автоматизации секторам.

Какую роль играет оптика на уровне пластины в конструкции сенсора?

Она уменьшает толщину модуля и улучшает оптические характеристики, позволяя камерам высокого разрешения помещаться в тонкие смартфоны и корпуса ADAS.

Последнее обновление страницы: