Размер и доля рынка акселерометров

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.54 Миллиардов долларов США |

| Размер Рынка (2030) | 4.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.90% CAGR |

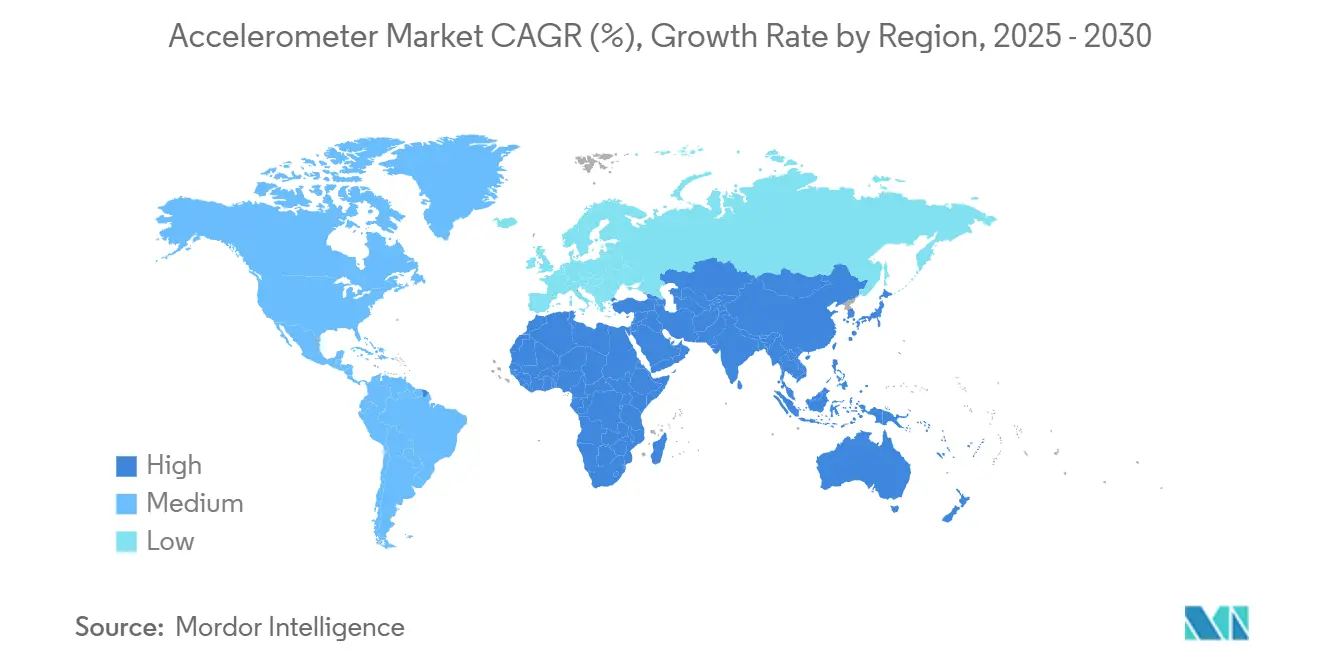

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

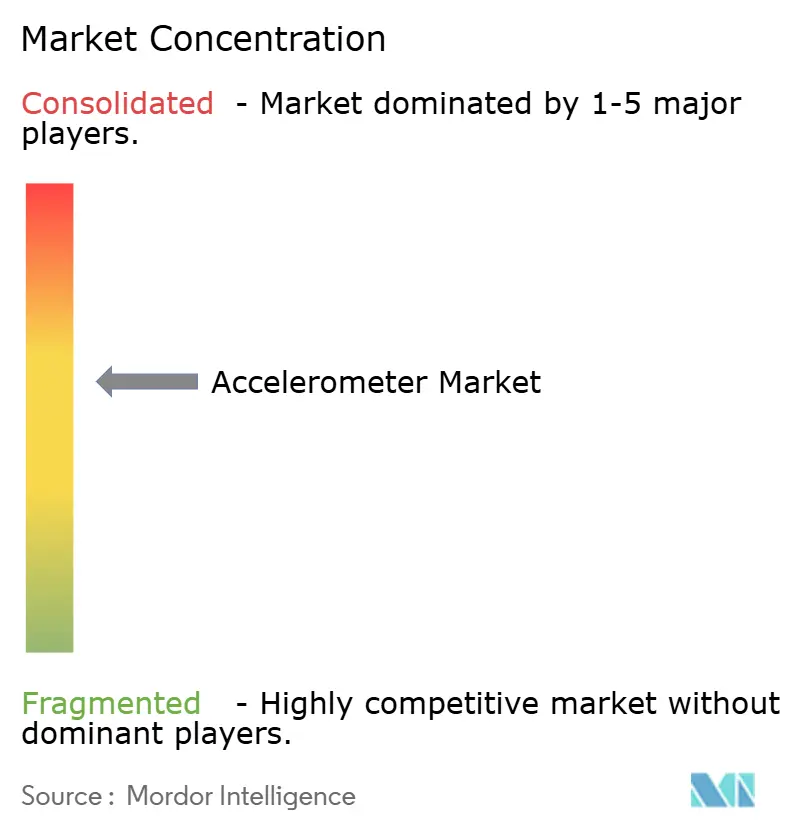

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка акселерометров от Mordor Intelligence

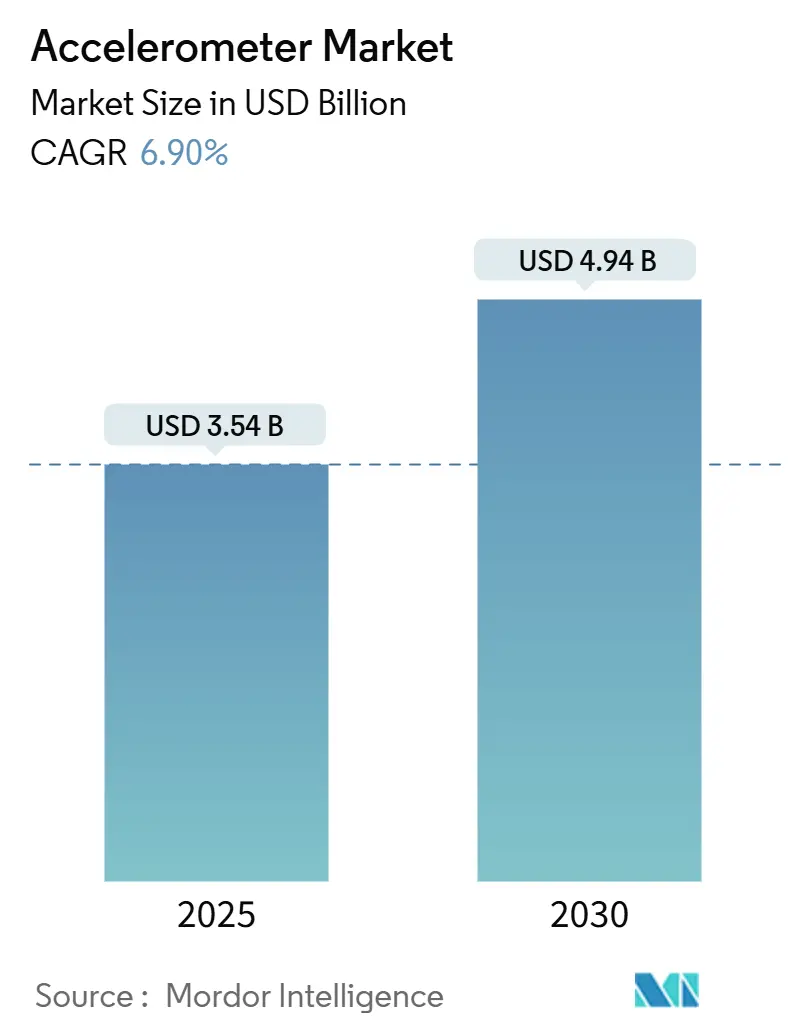

Рынок акселерометров оценивается в 3,54 млрд долларов США в 2025 году и прогнозируется достичь 4,94 млрд долларов США в 2030 году, что представляет собой CAGR 6,9% за период. Спрос растет пропорционально все более критической роли датчиков в потребительских устройствах, автомобильных системах безопасности и промышленном мониторинге. Непрерывная миниатюризация МЭМС снижает системные затраты, одновременно обеспечивая интеграцию в продукты с ограниченным пространством, а обработка на кристалле с поддержкой ИИ теперь позволяет акселерометрам предоставлять аналитические данные в режиме реального времени на границе сети. Поставщики первого уровня автомобильной промышленности встраивают варианты с высокой перегрузкой в комплекты сенсорного слияния ADAS, в то время как пьезоэлектрические устройства прецизионного класса поддерживают дифференцированную ценность в нишах аэрокосмической и оборонной промышленности. Риски со стороны предложения включают сохраняющиеся ограничения 8-дюймовых МЭМС-пластин и ценовое давление в товарных потребительских сегментах, но победы в дизайне носимых устройств для здравоохранения и инфраструктуры возобновляемой энергетики поддерживают общие перспективы роста.

Ключевые выводы отчета

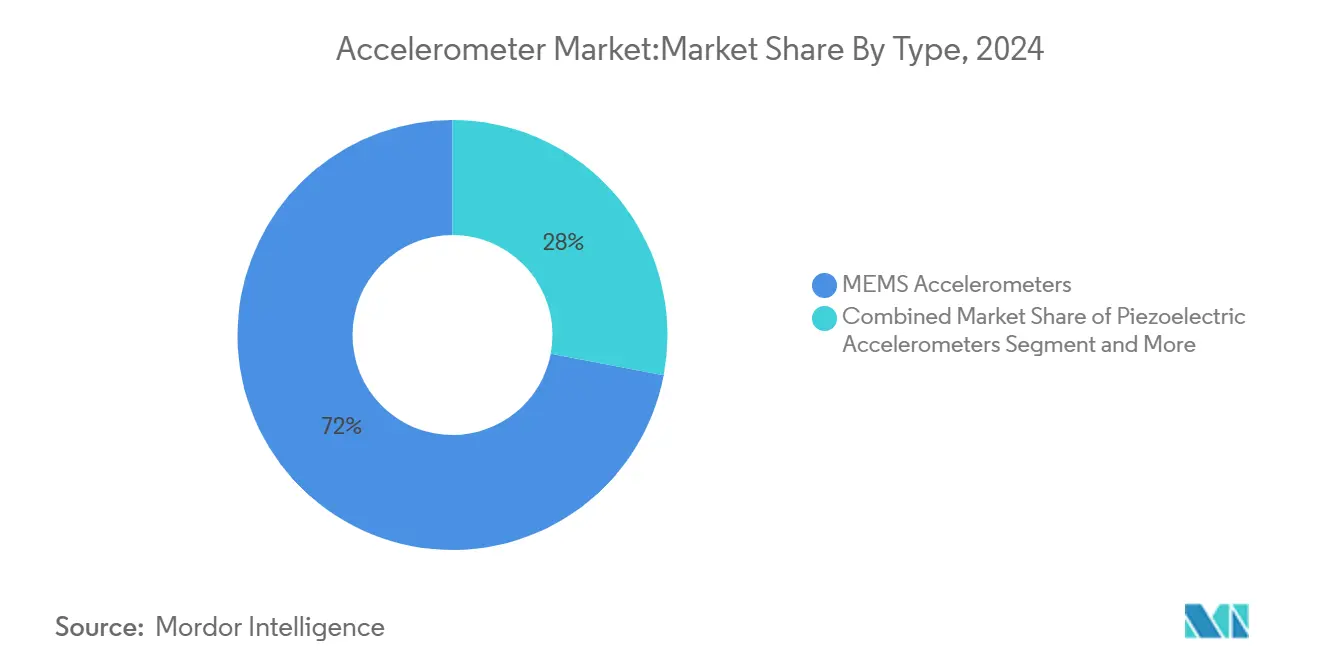

- По типу продукта МЭМС устройства занимали 72% доли рынка акселерометров в 2024 году, в то время как пьезоэлектрические конструкции показывают наивысший CAGR 7,8% до 2030 года.

- По измерению трехосевые устройства лидировали с долей выручки 64,5% в 2024 году; ожидается, что комбо-ИИУ с 6 осями и выше будут расширяться с CAGR 8,4% до 2030 года.

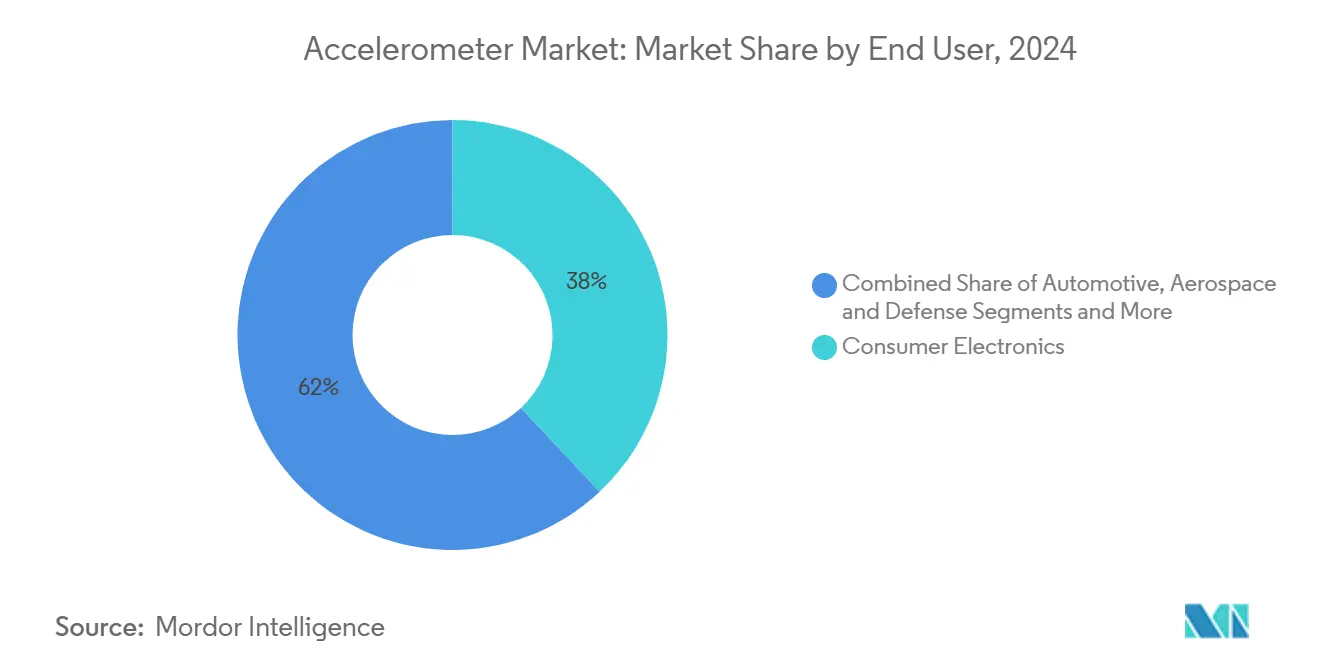

- По конечному пользователю потребительская электроника составляла 38% размера рынка акселерометров в 2024 году, тогда как применения в здравоохранении продвигаются с CAGR 8,6% до 2030 года.

- По классу производительности датчики потребительского класса захватили 46% выручки 2024 года, однако навигационные компоненты прогнозируются к наиболее быстрому росту с CAGR 8,9%.

- По регионам Азиатско-Тихоокеанский регион командовал 46,8% глобальной выручки в 2024 году; регион Ближнего Востока и Африки идет курсом на сильнейший CAGR 8,7% до 2030 года.

Глобальные тенденции и аналитические данные рынка акселерометров

Анализ воздействия драйверов

| Драйвер | ( ~ )% воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Миниатюризация МЭМС и снижение стоимости | 1.80% | Глобальный с концентрацией производства в АТР | Среднесрочный (2-4 года) |

| Бум потребительской электроники и носимых устройств | 1.50% | Глобальный, возглавляемый Северной Америкой и АТР | Краткосрочный (≤ 2 лет) |

| Интеграция автомобильных ADAS / безопасности | 1.20% | Регулятивный толчок Северной Америки и Европы, производство АТР | Среднесрочный (2-4 года) |

| Внедрение мониторинга состояния Индустрии-4.0 | 0.90% | Европа и Северная Америка, расширение в АТР | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Миниатюризация МЭМС и снижение стоимости

Процессы МЭМС третьего поколения теперь изготавливают субмиллиметровые структуры инерционной массы, которые сокращают размер кристалла и потребление энергии без ухудшения плотности шума. Миниатюрная серия акселерометров Bosch 2024 года иллюстрирует, как упаковка на уровне пластины снижает стоимость материалов при сохранении динамического диапазона от ±2 g до ±16 g. [1]Andreas Schmid, "Accelerometers Overview," Bosch Sensortec, bosch-sensortec.com Более крупные 300-мм фабрики МЭМС обещают дальнейшую экономию от масштаба, позволяя производителям выделять более жесткие бюджеты спецификации материалов для дополнительных функций датчиков. LIS2DUXS12 от STMicroelectronics интегрирует ядро машинного обучения, обеспечивающее классификацию событий на микроваттных уровнях, устраняя необходимость в сопутствующем МК и сокращая площадь платы. [2]Mouser Electronics, "STMicroelectronics LIS2DUXS12 Smart Accelerometer," Mouser Electronics, mouser.com Поскольку литейные заводы переходят на более крупные пластины, средние продажные цены снижаются и высвобождают скрытый спрос в чувствительных к стоимости узлах IoT, усиливая петлю роста для рынка акселерометров.

Бум потребительской электроники и носимых устройств

Смартфоны, наушники и фитнес-трекеры остаются объемными двигателями, но дорожные карты дизайна 2025 года выявляют ускоряющийся поворот к носимым устройствам медицинского класса, которые требуют уровней шума менее 30 мкг/√Гц и непрерывной работы для многодневного времени работы батареи. ADXL380 от Analog Devices нацелен на полностью беспроводные наушники с двойными сигнальными путями, так что один датчик поддерживает как обратную связь активного шумоподавления, так и распознавание жестов головы. В медицинских устройствах ИИ-вывод, встроенный в датчик, разгружает облачную обработку, обеспечивая носимые устройства обнаружения падений, сертифицированные по IEC 60601-1 для использования в больницах. Более ценные клинические применения смягчают маржинальное давление и расширяют рынок акселерометров в регулируемые каналы здравоохранения, которые отдают предпочтение качеству над самой низкой ценой.

Интеграция автомобильных ADAS / безопасности

Обнаружение столкновений теперь является базовой ставкой; автомобильные платформы 2025 года включают кластеры многоосевых акселерометров для мониторинга вибрации шасси и определения профиля дороги в режиме реального времени. Предстоящие фазы UNECE R157 требуют автоматического удержания полосы уровня 3 в Европе, повышая спрос на избыточные потоки инерциальных данных, которые повышают точность слияния камеры и радара. V2S200D от Knowles использует вибрации панелей кузова для локализации сирен машин экстренных служб, предлагая твердотельную альтернативу мембранным микрофонам для внешнего звукового зондирования. Поставщики первого уровня стандартизируют цифровые интерфейсы SPI с самодиагностическими проверками битовых ошибок, включая требования кибербезопасности и функциональной безопасности в спецификации акселерометров нового поколения. Эти обновления усиливают позицию рынка акселерометров в критически важных для безопасности автомобильных архитектурах.

Внедрение мониторинга состояния Индустрии-4.0

Прогнозное техническое обслуживание на основе вибрации сокращает затраты на незапланированные простои, которые превышают 50 млрд долларов США ежегодно в тяжелой промышленности. Новые трехосевые модели с низким шумом от PCB Piezotronics обеспечивают производительность 60 мкг/√Гц, позволяя раннее обнаружение неисправностей в редукторах и турбинах. Пограничные ИИ-процедуры, работающие на микроконтроллерах PSoC-6, теперь обрабатывают спектры БПФ локально, сокращая данные, отправляемые по ограниченным каналам LPWAN, и сдерживая эксплуатационные расходы. Модули сбора энергии от отработанного тепла продлевают срок службы датчиков свыше 10 лет, позволяя развертывание в зонах, классифицированных ATEX, где замена батареи непрактична. Результирующий ROI ускоряет внедрение, увеличивая промышленную долю рынка акселерометров.

Анализ воздействия ограничений

| Ограничение | ( ~ )% воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ценовое давление и коммодитизация | −1.1% | Глобальное, наиболее острое в потребительских устройствах | Краткосрочный (≤ 2 лет) |

| Пределы точности против пьезоэлектрических высокоперегрузочных | −0.6% | Мировой спрос аэрокосмической и оборонной промышленности | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовое давление и коммодитизация

В смартфонах выделение спецификации материалов на инерциальное зондирование сократилось почти на 30% между 2022 и 2024 годами, подталкивая поставщиков к дифференциации встроенными ядрами МО и режимами пониженного энергопотребления. Серия KX224 от Kionix продается ниже 0,30 долларов США при объемах в миллион штук, подчеркивая ухудшающиеся средние продажные цены для устаревших деталей. Поставщики инвестируют в автоматизированную калибровку для возврата маржи; однако заводские процедуры подгонки повышают капитальные затраты и снижают выгоду. Дисбаланс ограничивает многих конкурентов безубыточными позициями P&L, умеряя краткосрочное расширение выручки для рынка акселерометров.

Пределы точности против пьезоэлектрических высокоперегрузочных

Емкостные структуры МЭМС с трудом поддерживают линейность свыше ±200 g, тогда как пьезоэлектрические стеки сохраняют точность свыше ±5000 g, что является необходимостью для наведения ракет и тестирования вибрации космических аппаратов. Поэтому оборонные подрядчики продолжают закупать пьезоэлектрические или кварцево-флексурные сборки, несмотря на более высокую стоимость деталей. Исследования в Университете Колорадо Боулдер показали прототипы атомных интерферометров, которые превосходят как МЭМС, так и пьезоэлектрические решения, намекая на потенциальный технологический скачок в следующее десятилетие. [3]Strain D., "Quantum Navigation Device Measures Acceleration in 3D," Phys.org, phys.org Этот потолок ограничивает проникновение МЭМС в ультра-высокопроизводительные ниши и ограничивает ценовую власть в премиальной полосе рынка акселерометров.

Сегментный анализ

По типу: доминирование МЭМС сталкивается с вызовами точности

Устройства МЭМС захватили 72% доли рынка акселерометров в 2024 году благодаря непревзойденному балансу стоимости и производительности. Объемное производство на 200-мм пластинах в сочетании с упаковкой на уровне пластины позиционирует МЭМС в центре смартфонов, носимых устройств и автомобильных ЭБУ. Пьезоэлектрические устройства, хотя и представляют меньшую базу, развиваются на 7,8% ежегодно, поскольку операторы обороны и аэрокосмической промышленности требуют стабильности смещения менее 1 мкг и радиационной стойкости. Пьезорезистивные и емкостные варианты обслуживают нишевые промышленные применения, где ударная выживаемость или ультранизкое энергопотребление превосходят абсолютную точность.

Лидерство МЭМС основано на интеграционных преимуществах. Архитектура сенсорного концентратора STMicroelectronics объединяет цифровое ядро машинного обучения и буферы FIFO непосредственно на кристалле, сокращая количество внешних компонентов. Тем не менее, когда g-диапазон, температурные крайности или стабильность смещения превышают пределы МЭМС, разработчики возвращаются к пьезоэлектрическим стекам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По измерению: многоосевая интеграция движет сложностью

Тенденция к полному измерению шести степеней свободы размещает трехосевые акселерометры на 64,5% доли выручки в 2024 году. Производители предпочитают унифицированные показания X-Y-Z для поддержки распознавания жестов и диагностики вибрации с минимальными накладными расходами слияния датчиков. Между тем, комбо-ИИУ, встраивающие возможности 6-осей или 9-осей, демонстрируют траекторию роста 8,4%, движимую дронами, гарнитурами AR/VR и робототехникой, где синхронизированные данные гироскоп-акселерометр упрощают настройку алгоритмов. Одноосевые устройства сохраняются в переключателях наклона и автомобильных триггерах подушек безопасности, но доля постоянно снижается.

SiIMU02 от Collins Aerospace иллюстрирует премиальный конец многоосевой интеграции, достигая точности, близкой к волоконно-оптическому гироскопу, в МЭМС-сборке размером с ладонь. Для потребительских продуктов среднего уровня поставщики консолидируют акселерометр, гироскоп и иногда магнитометр на одной ASIC с программируемыми цифровыми фильтрами. Эта конвергенция сжимает площадь PCB и стоимость спецификации материалов, обеспечивая поддержание импульса рынка акселерометров по мере роста сложности приложений.

По конечному пользователю: здравоохранение становится двигателем роста

Потребительская электроника сохранила 38% глобальной выручки в 2024 году; однако ценовая эрозия ограничивает сегментальный рост средними однозначными темпами. Напротив, развертывания в здравоохранении обеспечивают наивысший CAGR 8,6%, поскольку больницы принимают носимые устройства анализа движения для отслеживания послеоперационной мобильности и мониторинга стадий сна. Тактический ИИУ от Inertial Labs, первоначально разработанный для обороны, теперь появляется в роботизированных хирургических руках, подчеркивая межотраслевую миграцию технологий. Промышленные конечные пользователи встраивают акселерометры в двигатели и насосы для флажковой сигнализации ранних вибрационных аномалий, подтверждая ROI для установок прогнозного обслуживания и повышая ASP датчиков.

Регулятивный акцент на удаленном мониторинге пациентов и возмещении расходов на телемедицину способствует устойчивым закупкам высокоточных, медицински сертифицированных устройств. Поставщики, объединяющие поддержку безопасного обновления прошивки и соответствие IEC 62304, способны захватить премиальные маржи по мере масштабирования клинических случаев использования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу производительности: навигационная точность командует премией

Датчики потребительского класса доминируют по объемам единиц с 46% долей 2024 года, но выручка тяготеет к навигационному классу и выше, где ASP на порядок величины выше. Ожидается, что доля рынка акселерометров для продуктов навигационного класса вырастет до 18% к 2030 году, поскольку автономные автопарки и флоты точного земледелия специфицируют уровни стабильности смещения <50 мкг. Inertial Labs поставляет смещение гироскопа 1 град/час в пакете МЭМС, сужая разрыв, традиционно удерживаемый волоконно-оптическими гироскопами. Детали космического класса остаются специализированным карманом: ИИУ LR-500 QMG от Northrop Grumman нацелен на созвездия малых спутников с дрейфом класса ±0,05 град/час, но количества остаются ограниченными.

Автопроизводители второго уровня постепенно мигрируют от потребительских к промышленным акселерометрам, поскольку беспроводные обновления программного обеспечения требуют более жестких маржи производительности в течение всего срока службы автомобиля. Эта тенденция повышения спецификаций раздувает смешанный ASP даже там, где рост единиц умеренный, поддерживая ценностное расширение рынка акселерометров.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 46,8% глобальной выручки в 2024 году, закрепленный экспортной базой потребительской электроники Китая и плотным отпечатком 8-дюймовых литейных заводов МЭМС. Расположенная в Шэньчжэне MEMSIC зафиксировала трехзначный рост после фокусировки емкостных акселерометров на отечественных производителях смартфонов. Япония и Южная Корея вносят варианты высокой надежности для автомобильных и промышленных секторов, в то время как чистые литейные заводы Тайваня поддерживают контрактное производство. Рынок акселерометров региона будет расширяться устойчивыми 6,4% CAGR, хотя ограничения мощности пластин и растущие затраты на рабочую силу умеряют потенциал роста.

Ближний Восток и Африка представляют самые быстрые 8,7% CAGR до 2030 года, поскольку стимул Vision 2030 Саудовской Аравии финансирует местные полупроводниковые инициативы и масштабирует активы возобновляемой энергетики, требующие мониторинга вибрации турбин. Ветряные фермы в Египте и Марокко принимают трехосевые акселерометры для соответствия эталонам прогнозного обслуживания ISO 10816. Региональные государственно-частные партнерства с европейскими производителями датчиков ускоряют передачу технологий, ускоряя местное производство и поднимая траекторию местного рынка акселерометров.

Северная Америка занимает сильную вторую позицию, движимую мандатами автомобильных ADAS и продвинутой установочной базой промышленного IoT. Принятие стратегий обслуживания Индустрии-4.0 в нефтегазовой, химической и металлургической отраслях движет спросом на прочные акселерометры, рассчитанные на опасные зоны. Европа отстает незначительно, но наслаждается более высокими средними продажными ценами, поскольку производители приоритизируют качество и функциональную безопасность. Финансирование ЕС для робототехнических проектов Horizon Europe дополнительно стимулирует внедрение датчиков прецизионного класса, усиливая региональное участие в рынке акселерометров.

Конкурентная среда

Конкуренция умеренная, причем пять ведущих поставщиков контролируют приблизительно 58% выручки 2024 года. Analog Devices, Bosch и STMicroelectronics используют собственные фабрики МЭМС и глубокие знания системной интеграции для обеспечения многолетних соглашений о поставках со смартфонами и автомобильными производителями. Bosch продвигает платформенную стратегию, разделяя общие ядра ASIC между семействами датчиков давления, гироскопов и акселерометров для распределения расходов на НИОКР. STMicroelectronics дифференцируется через встроенные ядра машинного обучения, которые сокращают время клиентов до развертывания ИИ. Analog Devices подчеркивает ультранизкую плотность шума и радиационно-устойчивые варианты для аэрокосмических орбитальных аппаратов.

Специалисты преследуют вертикальные ниши. PCB Piezotronics расширяет пьезоэлектрические линии в дифференциальные выходные модели для тестирования авиадвигателей. Inertial Labs упаковывает тактические МЭМС ИИУ для оборонных беспилотных платформ, захватывая долю, где размер-вес-мощность превосходят волоконно-оптическую производительность. Разрушительные претенденты в квантовом зондировании, часто университетские спин-офы, нацеливающиеся на разрешение суб-нано-g, угрожают долгосрочным позициям действующих лиц, хотя коммерческая готовность остается отдаленной. В целом, дорожные карты продуктов сходятся на встроенном интеллекте, упрочнении кибербезопасности и самокалибровке - возможностях, способных переупорядочить лидерские позиции по мере созревания рынка акселерометров.

Лидеры отрасли акселерометров

-

Analog Devices Inc.

-

Robert Bosch GmbH

-

STMicroelectronics

-

TDK InvenSense

-

Honeywell International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Июнь 2025: Университет Колорадо Боулдер представил прототип квантовой навигации, использующий атомную интерферометрию для захвата трехосевого ускорения с бездрейфовой точностью, позиционируя технологию как будущую альтернативу МЭМС.

- Май 2025: Inertial Labs выпустила тактический МЭМС ИИУ с смещением гироскопа 1 град/час, нацеливаясь на вытеснение волоконно-оптических гироскопов в чувствительных к стоимости оборонных программах.

- Апрель 2025: Northrop Grumman представила ИИУ LR-500 QMG, обеспечивающий производительность <1 град/час для космических и тактических платформ, усиливая свой портфель высоконадежных датчиков.

- Апрель 2025: PCB Piezotronics запустила трехосевые акселерометры с низким шумом и дифференциальным выходом, расширяя предложения промышленного анализа вибрации.

Глобальный охват отчета о рынке акселерометров

Акселерометры используются для измерения ускорения движущегося тела. Использование акселерометров увеличивается благодаря их применению в различных конфигурациях. Акселерометры имеют применения в различных сегментах конечных пользователей, таких как аэрокосмическая и оборонная, промышленная, потребительская электроника, автомобильная и другие отрасли конечных пользователей, такие как здравоохранение и энергетика.

| МЭМС акселерометры |

| Пьезоэлектрические акселерометры |

| Пьезорезистивные акселерометры |

| Емкостные акселерометры |

| Термические и другие типы |

| 1-осевые |

| 2-осевые |

| 3-осевые |

| 6-осевые и выше (комбо ИИУ) |

| Потребительская электроника |

| Автомобильная |

| Аэрокосмическая и оборонная |

| Промышленная и производственная |

| Здравоохранение и медицинские устройства |

| Другие конечные пользователи |

| Потребительский класс |

| Промышленный класс |

| Тактический класс |

| Навигационный класс |

| Космический класс |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| АТР | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Тайвань | ||

| Юго-Восточная Азия | ||

| Остальной АТР | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу | МЭМС акселерометры | ||

| Пьезоэлектрические акселерометры | |||

| Пьезорезистивные акселерометры | |||

| Емкостные акселерометры | |||

| Термические и другие типы | |||

| По измерению | 1-осевые | ||

| 2-осевые | |||

| 3-осевые | |||

| 6-осевые и выше (комбо ИИУ) | |||

| По конечному пользователю | Потребительская электроника | ||

| Автомобильная | |||

| Аэрокосмическая и оборонная | |||

| Промышленная и производственная | |||

| Здравоохранение и медицинские устройства | |||

| Другие конечные пользователи | |||

| По классу производительности | Потребительский класс | ||

| Промышленный класс | |||

| Тактический класс | |||

| Навигационный класс | |||

| Космический класс | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| АТР | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Тайвань | |||

| Юго-Восточная Азия | |||

| Остальной АТР | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка акселерометров?

Рынок акселерометров составляет 3,54 млрд долларов США в 2025 году и прогнозируется достичь 4,94 млрд долларов США к 2030 году.

Какой тип технологии акселерометров доминирует в глобальной выручке?

МЭМС акселерометры лидируют с 72% долей рынка 2024 года благодаря экономически эффективному крупнообъемному производству.

Какой сегмент конечных пользователей растет быстрее всего?

Применения в здравоохранении расширяются с CAGR 8,6%, поскольку медицинские носимые устройства принимают высокоточное отслеживание движения.

Почему пьезоэлектрические акселерометры все еще актуальны?

Они обеспечивают превосходную точность свыше ±1000 g и превосходят в аэрокосмических и оборонных средах, где устройства МЭМС сталкиваются с пределами производительности.

Какой географический регион показывает сильнейшие перспективы роста?

Ближний Восток и Африка прогнозируются к росту с CAGR 8,7% до 2030 года, поддерживаемые полупроводниковыми инициативами и проектами возобновляемой энергетики.

Как поставщики дифференцируются в среде ценового давления?

Ведущие поставщики встраивают ядра машинного обучения на датчике, улучшают энергоэффективность и интегрируют самодиагностику для поддержания маржи и выигрыша дизайнерских слотов.

Последнее обновление страницы: