Размер и доля рынка стеклопластика

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

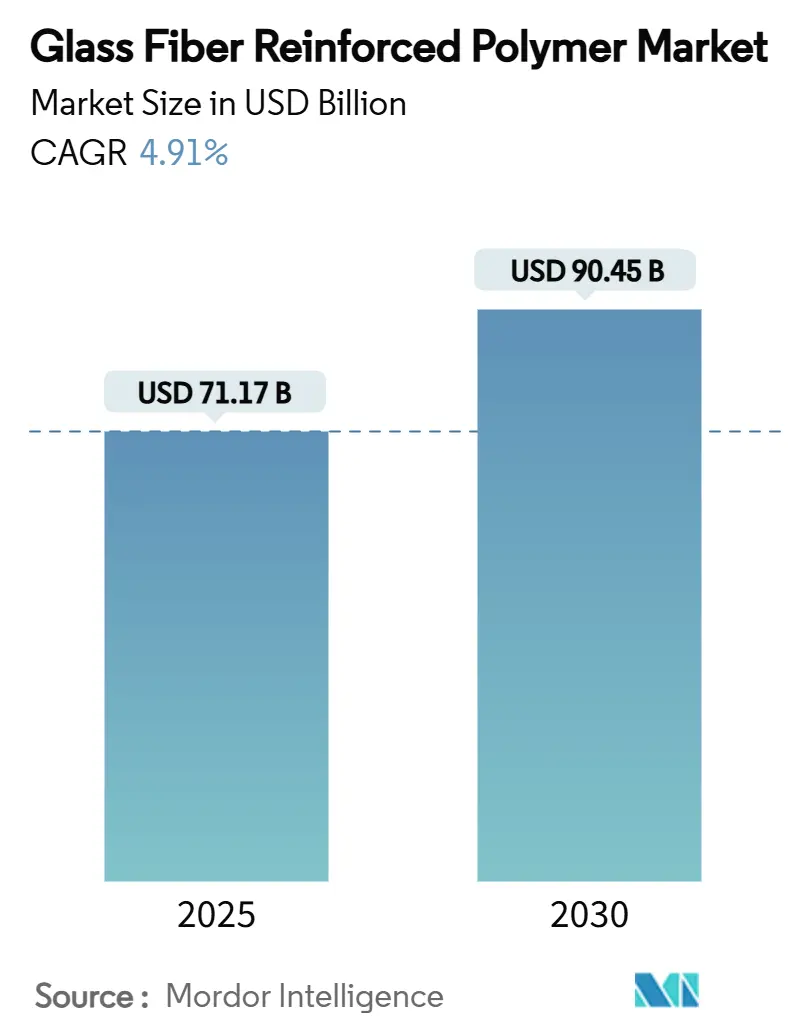

| Размер Рынка (2025) | 71.17 Миллиардов долларов США |

| Размер Рынка (2030) | 90.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стеклопластика от Mordor интеллект

Размер рынка стеклопластика оценивается в 71,17 млрд долларов США в 2025 году и, как ожидается, достигнет 90,45 млрд долларов США к 2030 году при среднегодовом темпе роста 4,91% в течение прогнозируемого периода (2025-2030). Спрос растет, поскольку OEM-производители в сфере транспорта, возобновляемой энергетики, аэрокосмической и строительной отраслях заменяют более тяжелые металлы коррозионностойкими композитами для снижения веса, повышения долговечности и достижения более строгих целей устойчивого развития. Быстрая урбанизация, особенно в Азиатско-Тихоокеанском регионе, стимулирует инфраструктурные инвестиции, которые предусматривают решения на основе стеклопластика для арматуры, мостовых настилов и футеровок трубопроводов. Инновации в области материалов расширяют диапазон эксплуатационных характеристик: химия на основе биоэпоксидных смол входит в серийное производство, в то время как четырехосные сшитые армирующие материалы и гибридные углеродно-стеклянные ткани открывают новые структурные применения. Конкуренция жесткая, но фрагментированная; транснациональные компании сокращают низкомаржинальные линии и сотрудничают с переработчиками, в то время как региональные производители расширяют мощности ближе к клиентам, чтобы застраховаться от логистических рисков и валютной волатильности. Препятствия в области окончания жизненного цикла остаются; тем не менее, прорывы в пиролизе и переработке в карбид кремния улучшают циркулярность и ослабляют регулятивное давление в Европе и Северной Америке.

Ключевые выводы отчета

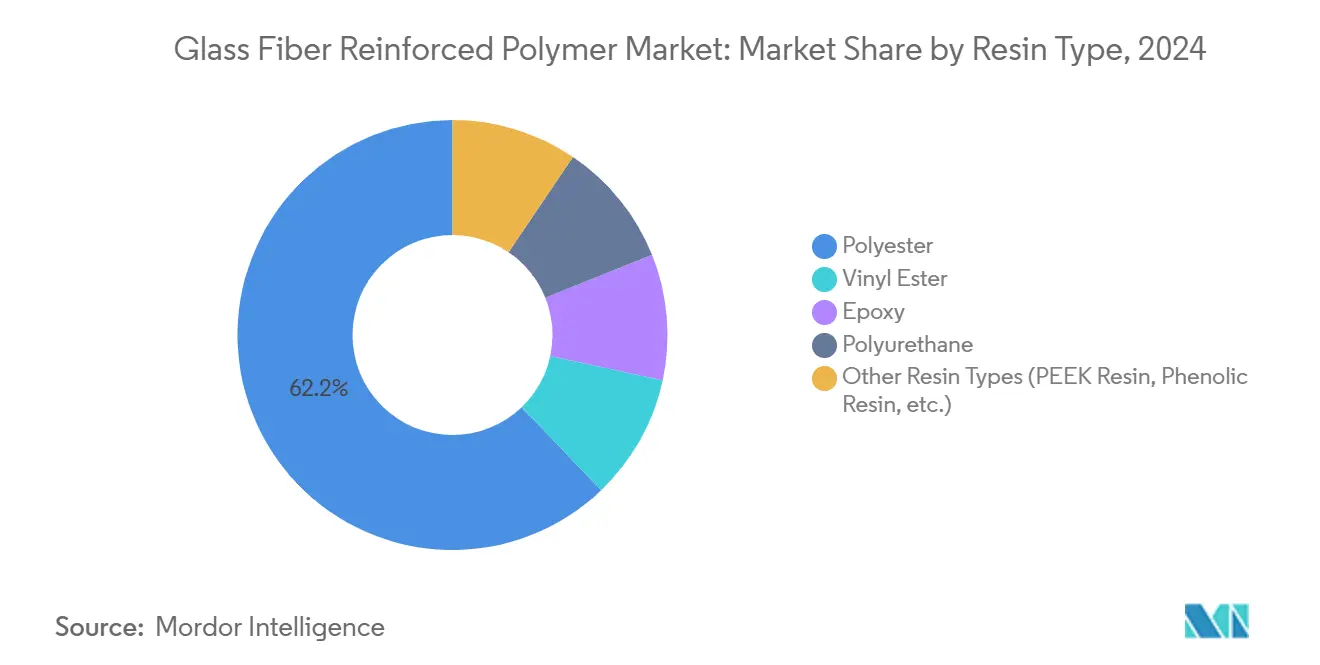

- По типу смолы полиэфирная смола заняла 62,15% доли размера рынка стеклопластика в 2024 году; эпоксидная прогнозируется к самому быстрому росту в 5,03% среднегодового темпа роста с 2025 по 2030 год.

- По производственному процессу компрессионное формование заняло 31,03% доли выручки в 2024 году; литьевое формование настроено на продвижение с наивысшим 4,94% среднегодовым темпом роста в течение прогнозируемого периода.

- По форме волокна ровинги составили 41,02% размера рынка стеклопластика в 2024 году, в то время как маты из непрерывного волокна покажут самый быстрый 5,09% среднегодовой темп роста до 2030 года.

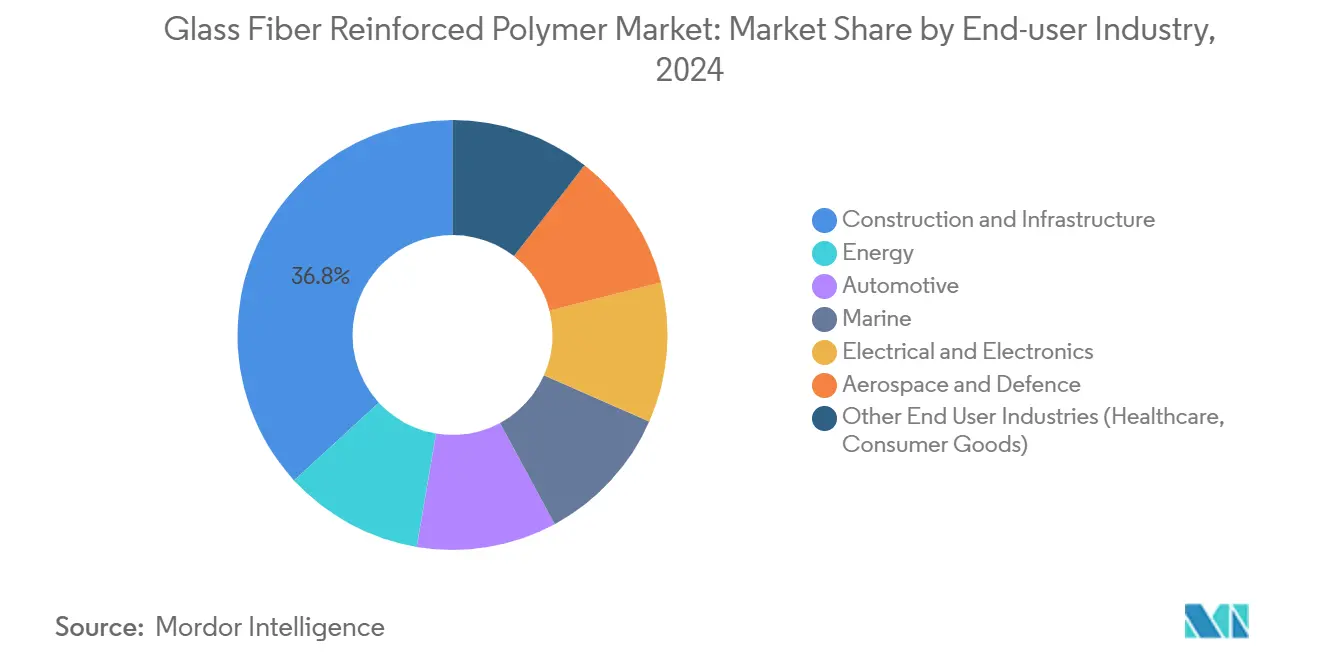

- По отрасли конечного использования строительство и инфраструктура лидировали с 36,82% доли рынка стеклопластика в 2024 году, в то время как ветроэнергетика прогнозируется к расширению с 5,18% среднегодовым темпом роста до 2030 года.

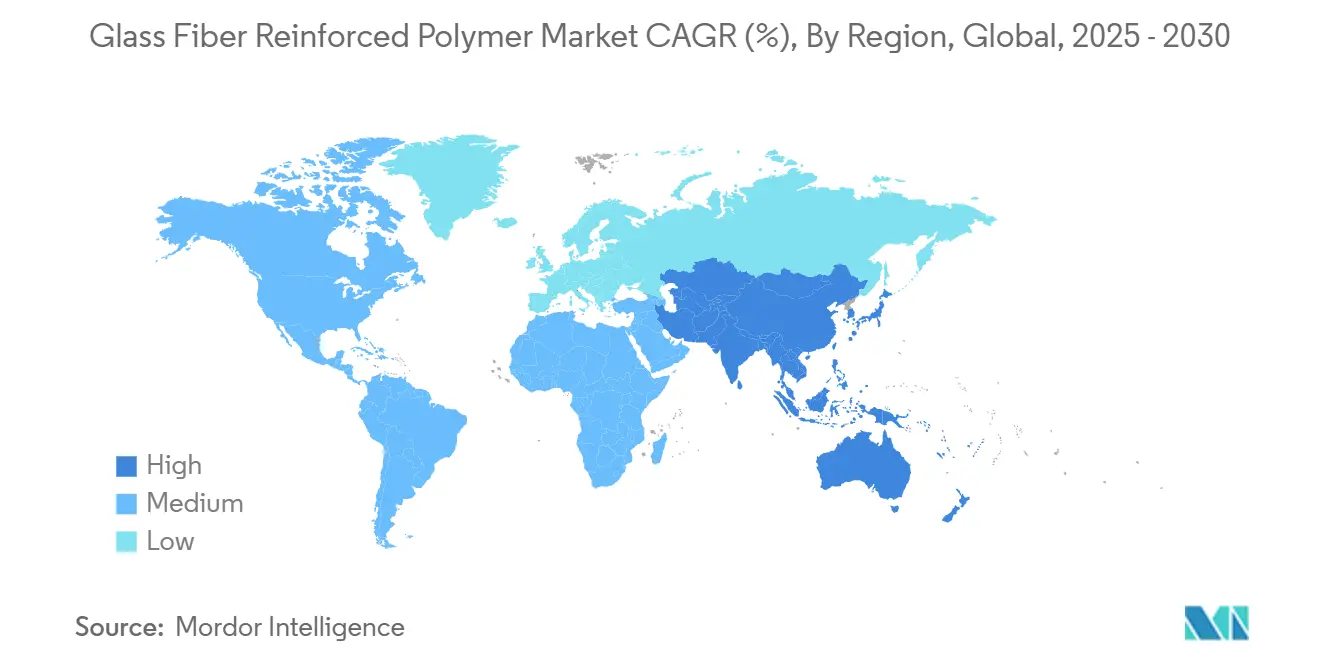

- По географии Азиатско-Тихоокеанский регион захватил 48,91% доли рынка стеклопластика в 2024 году и останется самым быстрорастущим регионом с 4,98% среднегодовым темпом роста до 2030 года.

Тенденции и аналитические данные глобального рынка стеклопластика

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос со стороны автомобильного сектора | +1.20% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Увеличивающееся использование стеклопластика в ветряных турбинах | +1.30% | Европа, Северная Америка, развивающиеся рынки Азиатско-Тихоокеанского региона | Долгосрочный период (≥4 лет) |

| Возрастающее принятие стеклопластика в аэрокосмической промышленности | +0.80% | Северная Америка, Европа, развивающиеся Азиатско-Тихоокеанские страны | Среднесрочный период (2-4 года) |

| Расширение строительного и инфраструктурного сектора | +1.40% | Глобально, наивысший в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Растущий акцент на энергоэффективных и легких материалах в строительной индустрии | +0.90% | Глобально, с концентрацией на развитых рынках | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос со стороны автомобильного сектора

Программы электромобильности ускоряют внедрение композитов, поскольку каждый сэкономленный килограмм увеличивает дальность хода и уменьшает размер батареи. Стеклопластиковые термопласты теперь заменяют штампованную сталь в корпусах батарей, сокращая массу на 40% при одновременном улучшении огнестойкости и теплоизоляции[1]SGL углерод, "батарея случаи для электрический транспортные средства," sglcarbon.com . OEM-производители развертывают гибридные углеродно-стеклянные корпуса трансмиссий, которые сокращают вес на 30%, но сохраняют жесткость для точного выравнивания передач. Участники рынка стеклопластика также используют более низкие затраты на оснастку для локализации нишевых деталей, таких как рессоры растяжения, которые снимают до 50 кг с коммерческих транспортных средств, тем самым позволяя увеличить полезную нагрузку.

Увеличивающееся использование стеклопластика в ветряных турбинах

Ветроэнергетический сектор является самым быстрорастущим конечным пользователем, поскольку более высокие башни и более длинные лопасти требуют более легких, но прочных материалов. OEM-производители турбин интегрируют гибридные углеродно-стеклянные лонжероны и корневые вставки для поддержания отклонения наконечника в пределах лимитов, тем самым обеспечивая платформы мощностью 15 МВт. Литовские исследователи подтвердили пиролизные маршруты, которые восстанавливают волокна и токсичный стирол из лопастей в конце срока службы, снижая воздействие утилизации до 51% по сравнению с захоронением. Эти достижения улучшают жизненно-цикловые характеристики, которые все чаще требуют национальные тендеры.

Возрастающее принятие стеклопластика в аэрокосмической промышленности

Аэрокосмические инженеры встраивают радиочастотно-прозрачные стеклопластиковые окна внутри углеродных обшивок фюзеляжа, устраняя антенные обтекатели и снижая сопротивление для экономии расхода топлива на дальних маршрутах. Ламинаты, усиленные графеном, обеспечивают защиту от ударов молнии без медных сеток, убирая дополнительную массу и упрощая логистику ремонта. Кресла, которые смешивают биосмолы с перерабатываемыми волокнами, обеспечивают на 20% более легкие рамы и помогают авиакомпаниям удовлетворять новые требования циркулярности.

Расширение строительного и инфраструктурного сектора

Гражданские инженеры указывают стеклопластиковую арматуру, поскольку она предлагает в 1,5-2 раза большую прочность на растяжение стали при четверти веса, никогда не коррозируя, что продлевает срок службы мостов в прибрежных средах или средах с противогололедными солями. Стандарты Американского института бетона, опубликованные в 2024 году, ускорили одобрения в государственном секторе, и мегапроекты в Азиатско-Тихоокеанском регионе теперь выставляют тендеры, требующие композитное армирование. Стеклопластиковые вкладыши со сроком службы 150 лет восстанавливают трубопроводы недостаточного размера, повышая поток и снижая энергию перекачки. Энергоэффективные строительные оболочки также принимают пултрузионные стеклопластиковые рамы, которые минимизируют тепловые мостики и сокращают эксплуатационные выбросы.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость производства | −0.8% | Глобально, серьезно на ценочувствительных рынках | Краткосрочный период (≤2 лет) |

| Ограниченные возможности переработки | −0.6% | Европа, Северная Америка, развивающиеся Азиатско-Тихоокеанские страны | Среднесрочный период (2-4 года) |

| Доступность альтернативных материалов | -0.50% | Глобально, серьезно на ценочувствительных рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства

Специализированная проклейка волокон, жесткий контроль процессов и энергоемкое плавление повышают затраты по сравнению с товарными металлами. Снижение цен в течение 2024 года сжало маржу; продажи композитов Owens Corning упали на 11% до 523 млн долларов США в первом квартале 2024 года, что побудило к стратегическому пересмотру подразделения стеклянных армирующих материалов. Капиталоемкие печи и ограниченная экономия от масштаба в развивающихся регионах поддерживают повышенные удельные затраты, задерживая внедрение в сегментах, ориентированных на затраты.

Ограниченные возможности переработки

Термореактивная сшивка предотвращает переплавку, приводя к захоронению или сжиганию во многих юрисдикциях. Регулятивные запреты на композитные отходы в Европейском союзе ужесточаются, подвергая производителей более высоким сборам за утилизацию. Новая переработка превращает измельченный стеклопластик в карбид кремния при эксплуатационных затратах ниже 0,05 долларов США за кг, предлагая путь к замыканию цикла. Промышленное масштабирование, однако, остается зарождающимся, ограничивая немедленное воздействие на рост рынка стеклопластика.

Сегментный анализ

По типу смолы: эпоксидная ускоряется, а полиэфирная сохраняет масштаб

Полиэфирные смолы доминировали в спросе 2024 года с долей 62,15% размера рынка стеклопластика благодаря низкой цене и широкой совместимости с процессами компрессии и напыления. Эпоксидная, хотя и меньшая, зарегистрирует наивысший 5,03% среднегодовой темп роста до 2030 года, поскольку ее превосходная адгезия, сопротивление усталости и низкопористая обработка соответствуют строгим спецификациям аэрокосмической, ветровой и автомобильной отраслей. Винилэфир заполняет средне-производительную нишу, сочетая лучшую химическую стойкость, чем полиэфир, с более низкой стоимостью, чем эпоксид, и таким образом привлекает морские проекты и проекты химического сдерживания. Недавние биоэпоксиды, содержащие 23% возобновляемого гликоля, сокращают выбросы производства на 21% без ущерба для механической прочности, поддерживая ESG-карты и руководящие принципы закупок. Эпоксиды, модифицированные нанонаполнителями, которые удваиваются как твердые полимерные электролиты, открывают структурные батареи и применения суперконденсаторов[2]Nitai Adak et al., "эпоксидная смола-основанный на Multifunctional твердый полимер Electrolytes," Frontiers в химия, frontiersin.org . Рынок стеклопластика ожидает продолжающегося ценового давления на обычный полиэфир, поскольку нижестоящие клиенты ищут альтернативы с более низким углеродным следом.

Производители винилэфира улучшают кинетику отверждения для высокоскоростных линий переноса смолы, в то время как полиуретановые химии получают принятие в панелях поглощения ударов, где вязкость превосходит жесткость. Нишевые термопласты, такие как PEEK, остаются необходимыми в нефтегазовых скважинных инструментах, требующих рабочих температур 240°с. Опасения избыточного предложения ограничены, поскольку крупные полиэфирные заводы в Китае управляют закрытыми печными сетями, позволяя быстрое регулирование выпуска во время колебаний спроса. Поставщики эпоксида хеджируют волатильность сырья через форвардные контракты на бисфенол-а и эпихлоргидрин, стабилизируя ценообразование для аэрокосмических прайм-подрядчиков. Инновации в непрерывной обработке, такие как эпоксиды быстрого отверждения, которые достигают извлечения из формы за 60 секунд, сожмут время цикла и поддержат увеличение объемов на рынке стеклопластика.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процессу: литьевое формование готово к самому быстрому внедрению

Компрессионное формование, включая листовой формовочный компаунд и стекломатовый термопласт, составило 31,03% выручки 2024 года благодаря высокой повторяемости и благоприятной экономике при средних объемах. Литьевое формование покажет 4,94% среднегодовой темп роста до 2030 года, поскольку высокотекучие, длинноволокнистые термопластичные компаунды позволяют тонкостенные сложные детали без вторичной отделки. Вакуум-ассистированное формование с переносом смолы развилось; добавление давления во время отверждения повышает объем волокна до 62% и поднимает прочность на растяжение до 760 МПа при сокращении толщины на 4%[3]Rulin Shen et al., "Enhanced вакуум-помогал смола передача формование," MDPI полимеры, mdpi.com . Ручная укладка сохраняется для архитектурных панелей и корпусов яхт, где свобода дизайна превосходит время такта.

Непрерывные пултрузионные линии теперь интегрируют встроенное шлифование и грунтование, снижая нижестоящий труд для оконных рам и электрических поперечин. Гибридные производственные ячейки, которые переключаются между термореактивными и термопластичными матрицами, расширяют использование активов и обеспечивают мультиматериальные модули на рынке стеклопластика. Роботизированная обработка снижает брак, а цифровые двойники с замкнутым контуром обнаруживают зоны, богатые смолой, в реальном времени, предотвращая горячие точки расслоения. Паритет затрат с алюминиевой экструзией находится в пределах досягаемости для высокообъемных автомобильных порогов, как только время цикла упадет ниже 55 секунд, эталон, на который нацелены основные поставщики Tier-1 к 2027 году. В развивающихся экономиках локализованные компрессионные прессы заполняют региональный спрос при поддержке льготного финансирования, которое поддерживает передачу технологий.

По форме волокна: ровинги доминируют, а маты из непрерывного волокна опережают рост

Ровинги предложили 41,02% спроса 2024 года, поскольку они подходят почти для каждой автоматизированной технологии размещения, от намотки филамента до штамповки органолистов. Маты из непрерывного волокна зарегистрируют 5,09% среднегодового темпа роста, поскольку дизайнеры указывают многоосевое армирование для крупных ветряных лопастей и опор. Маты рубленых прядей остаются популярными в сантехнике и обтекателях грузовиков, где изотропная жесткость при низкой стоимости адекватна. Тканые ткани обеспечивают высокие направленные свойства, хотя их более медленная скорость укладки ограничивает использование аэрокосмическими лонжеронами и радомами. Четырехосевые сшитые стекла, включающие нити Nomex, дают превосходную конформность и огнестойкость для сложных форм, расширяя принятие во внутренних помещениях рельсового транспорта.

Поставщики разрабатывают поверхностные обработки, которые улучшают смачивание в низкостирольных смолах, необходимый шаг, поскольку регуляторы ужесточают пороги выбросов. е-CR стеклянные композиции с более высокой коррозионной стойкостью заменяют традиционное е-стекло в решетках химических заводов, продлевая срок службы в кислотных средах. Вытяжители оптического волокна размещаются вместе с линиями ровингов для использования экономии масштаба печей, обеспечивая обратную интеграцию. Рынок стеклопластика выигрывает от логистики ступица-и-спица: объемные ровинги питают региональных преобразователей тканей, сокращая транспортные расходы и сроки поставки. Обновления автоматизации, такие как лазерно-управляемая смена катушек, увеличивают время работы и снижают стоимость производства за килограмм, ослабляя одно ограничение для более широкого принятия композитов.

По отрасли конечного пользователя: строительство сохраняет лидерство, ветроэнергетика набирает скорость

Строительство заняло 36,82% выручки 2024 года, отражая широкий переход к коррозионностойкой арматуре, мостовым настилам и фасадным элементам. Сегмент будет расширяться стабильно, поскольку правительства направляют стимулы на климатически устойчивую инфраструктуру. Ветроэнергетика, хотя и меньше сегодня, вырастет на 5,18% среднегодового темпа роста, поддерживаемая национальными морскими аукционами и переоснащением старых парков. Автомобильные OEM-производители заказывают высокообъемные структурные кронштейны, панели крыши и балки краш-тестов для ускорения целей электрификации. Судостроители указывают винилэфирные ламинаты для корпусов, используя более легкое водоизмещение для улучшения топливной экономичности, в то время как военно-морские программы ценят радарную прозрачность для управления сигнатурой. Аэрокосмическая и оборонная промышленность обеспечивает премиальные материалы, принимая более высокие затраты для веса и производительности, таким образом влияя на высокомаржинальные ниши на рынке стеклопластика.

Производители электрического и электронного оборудования принимают стеклопластиковые герметики статоров, которые сочетают диэлектрическую прочность с жесткой размерной толерантностью, обеспечивая компактные, высокоскоростные двигатели. Производители медицинского оборудования выбирают композитные корпуса для МРТ-машин, чтобы избежать магнитных помех. Бренды потребительских товаров исследуют полупрозрачный, цветно-интегрированный стеклопластик для спортивного оборудования и багажа, используя эстетику образа жизни. Межотраслевой интерес выгоден поставщикам среднего звена, которые могут поворачивать выпуск печей между ровингами, рублеными прядями и измельченными волокнами для балансировки циклических колебаний. Разнообразие конечных рынков, следовательно, стабилизирует использование печей и поддерживает долгосрочные инвестиционные решения через рынок стеклопластика.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 48,91% выручки в 2024 году и прогнозируется к росту с 4,98% среднегодовым темпом роста до 2030 года. Китай ускоряет мощности мегазаводами, такими как Verbund Zhanjiang компании BASF за 10,8 млрд долларов США, который будет работать на 100% возобновляемой электроэнергии и поставлять автомобильные и электронные композиты. Кампании модернизации железных дорог и автомобильных дорог Индии стимулируют местный спрос; BASF объявила о дополнительных расширениях полиамида и PBT для обслуживания нижестоящих преобразователей. Страны АСЕАН используют ближнее производство, поскольку диверсификация цепочки поставок подталкивает участников рынка стеклопластика к размещению ближе к конечным пользователям.

В Северной Америке Соединенные Штаты лидируют в потреблении лопастей турбин, аэрокосмической и инфраструктурной отраслях. Группа Jushi завершает строительство печи с нуля в стране, обещая региональную безопасность поставок и избежание импортных пошлин. Федеральные оговорки Buy-Америка все больше благоприятствуют внутреннему снабжению, принося пользу действующим производителям и новым участникам. Канада фокусируется на легких автобусах и корпусах батарей для соответствия мандатам транспортных средств с нулевыми выбросами.

Европа обеспечивает соблюдение законодательства о циркулярной экономике, которое стимулирует инвестиции в перерабатываемые смолы и восстановление стекла от лопасти к лопасти. Многоэтапный пиролиз углерод Rivers восстанавливает волокно для повторного использования в изоляции и листовых формовочных соединениях, привлекая гранты и партнерства владельцев брендов. Германия поддерживает модернизацию водородных трубопроводов, которые требуют коррозионностойких футеровок, в то время как строительство морских ветряных установок в Северном море поддерживает спрос на высокомодульные ровинги. Южная Америка и Ближний Восток и Африка остаются нишевыми, но набирают обороты, поскольку Бразилия модернизирует порты, а Саудовская Аравия финансирует мегапроекты в транспорте и возобновляемой энергетике, открывая новые арены для рынка стеклопластика.

Конкурентная среда

Рынок умеренно фрагментирован; пять ведущих поставщиков составляют примерно 30% глобального объема, оставляя достаточно места для региональных претендентов. Owens Corning сокращает неэффективные активы и приоритизирует более высокомаржинальные специальные ровинги после того, как маржа EBIT его подразделения композитов упала до 11% в третьем квартале 2024 года. BASF выполняет стратегию роста в Азии на 10 млрд евро, сосредоточенную на низкоуглеродном производстве; переработанная смола loopamid PA6 поступила в коммерческое производство в 2025 году, укрепляя позиции устойчивости. Celanese выпускает Zytel XMP70G50, PA66 с 50% наполнением стекла, разработанный для замены металла в шасси электромобилей, таким образом захватывая синергии вертикальной интеграции через свою ацетиловую цепочку поставок.

Региональные игроки в Китае, Индии и на Ближнем Востоке вводят в эксплуатацию печи с номинальными мощностями 80 000 тонн в год, часто пользуясь субсидированной энергией и землей. Эти новички нацелены на товарные ровинги для инфраструктурных и ветровых секторов, усиливая ценовую конкуренцию. Стратегические союзы преодолевают технологические пробелы: Kineco Exel сотрудничает с Vestas для поставки пултрузионных углеродно-стеклянных планок, интегрируясь в глобальные цепочки создания стоимости лопастей. Нефтяные компании вверх по течению исследуют вертикальные ходы в эпоксидные и винилэфирные прекурсоры, ищущие закрытый спрос на побочные продукты. Инновационные кластеры в Европе сотрудничают над функционализацией графена и биосмоляными химиями, питая неустанную цепочку дифференцирующих функций, которые помогают фирмам защищать маржу, поскольку стандартные марки превращаются в товар на рынке стеклопластика.

Лидеры индустрии стеклопластика

-

Китай Jushi Co. Ltd

-

Johns Manville

-

Owens Corning

-

PPG Industries Inc.

-

Продвинутый композиты Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024 года: Owens Corning планирует инвестировать в новую линию стекловолоконной изоляции в Канзасе, запланированную к началу операций в 2027 году, одновременно оценивая стратегические альтернативы для своего глобального бизнеса стеклянных армирующих материалов. Ожидается, что этот ход повлияет на рынок стеклопластика, стимулируя инновации и расширяя предложения продуктов.

- Март 2024 года: На выставке CHINAPLAS 2024 BASF и Jiangsu Worldlight новый материал Co., Ltd представили новую полиуретановую рамку для фотоэлектрических модулей. Эта инновационная рамка, изготовленная из стеклопластиковых полиуретанов, может похвастаться впечатляющим 85% сокращением углеродного следа по сравнению с традиционными алюминиевыми рамками.

Охват отчета о глобальном рынке стеклопластика

Отчет о рынке стеклопластика включает:

| Полиэфирная |

| Винилэфирная |

| Эпоксидная |

| Полиуретановая |

| Другие типы смол (PEEK смола, фенольная смола и др.) |

| Ручной процесс | |

| Компрессионное формование | Процесс листового формовочного соединения |

| Процесс стекломатового термопласта | |

| Непрерывный процесс | |

| Литьевое формование |

| Ровинги |

| Маты рубленых прядей |

| Маты непрерывного волокна |

| Тканые ровинги/ткани |

| Энергетика |

| Автомобилестроение |

| Морская |

| Строительство и инфраструктура |

| Электрическая и электроника |

| Аэрокосмическая и оборонная |

| Другие отрасли конечного использования (здравоохранение, потребительские товары) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Полиэфирная | |

| Винилэфирная | ||

| Эпоксидная | ||

| Полиуретановая | ||

| Другие типы смол (PEEK смола, фенольная смола и др.) | ||

| По процессу | Ручной процесс | |

| Компрессионное формование | Процесс листового формовочного соединения | |

| Процесс стекломатового термопласта | ||

| Непрерывный процесс | ||

| Литьевое формование | ||

| По форме волокна | Ровинги | |

| Маты рубленых прядей | ||

| Маты непрерывного волокна | ||

| Тканые ровинги/ткани | ||

| По отрасли конечного пользователя | Энергетика | |

| Автомобилестроение | ||

| Морская | ||

| Строительство и инфраструктура | ||

| Электрическая и электроника | ||

| Аэрокосмическая и оборонная | ||

| Другие отрасли конечного использования (здравоохранение, потребительские товары) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Насколько велик рынок стеклопластика в 2024 году и какой ожидаемый размер к 2030 году?

Рынок оценивается в 71,17 млрд долларов США в 2024 году и прогнозируется достичь 90,45 млрд долларов США к 2030 году.

Какой регион занимает наибольшую долю рынка стеклопластика?

Азиатско-Тихоокеанский регион лидирует с долей 48,91%, движимый быстрой индустриализацией и расширением местных мощностей.

Какой сектор конечного использования доминирует в спросе на продукцию индустрии стеклопластика?

Строительство и инфраструктура составляют наибольшую долю, поскольку стеклопластиковая арматура и профили борются с коррозией и снижают затраты жизненного цикла.

Почему стеклопластик предпочитают в электромобилях?

Он предлагает высокую прочность при низком весе, улучшая дальность хода автомобиля при соответствии требованиям краш-тестов, и может интегрировать функции управления теплом в корпуса батарей.

Какое основное препятствие для более широкого принятия стеклопластика?

Высокие производственные затраты относительно металлов и ограниченные варианты переработки являются ключевыми ограничениями, хотя автоматизация процессов и новые методы переработки постепенно ослабляют эти проблемы.

Насколько быстро растет сегмент ветроэнергетики рынка стеклопластика?

Он прогнозируется к росту с 5,18% среднегодовым темпом роста до 2030 года, поскольку лопасти турбин становятся больше и требуют высокопроизводительных композитов.

Последнее обновление страницы: