Размер и доля рынка устройств для лечения ран Германии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

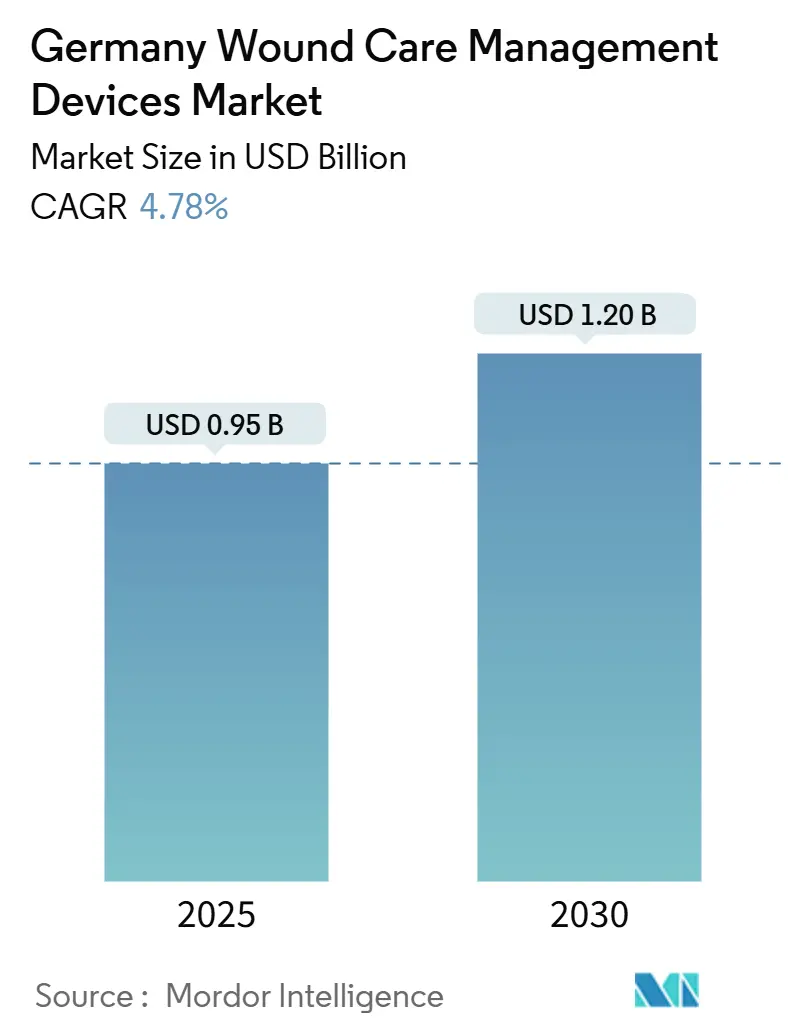

| Размер Рынка (2025) | 0.95 Миллиардов долларов США |

| Размер Рынка (2030) | 1.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.78% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для лечения ран Германии от Mordor Intelligence

Рынок устройств для лечения ран Германии оценивается в 0,95 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,20 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4,78%. Спрос обусловлен стареющим населением, высокой клинической нагрузкой диабета и системой возмещения, которая вознаграждает клинически обоснованные инновации. Больницы по-прежнему являются основными покупателями современных перевязочных материалов и систем отрицательного давления, однако цифровая терапия и продукты длительного ношения начали перемещать уход в домашние и общественные условия. Регламент ЕС по медицинским устройствам (MDR) [1]Европейская комиссия, Регламент (ЕС) 2017/745 - применение требований MDR к 'устаревшим устройствам' и к устройствам, размещенным на рынке до 26 мая 2021 года в соответствии с директивами 90/385/EEC или 93/42/EEC,

health.ec.europa.eu теперь формирует конкурентную стратегию, отдавая предпочтение компаниям, которые уже обладают обширной инфраструктурой управления качеством. Тем временем Закон о цифровом здравоохранении позволяет врачам назначать возмещаемые цифровые медицинские приложения (DiGA), политика, которая постепенно внедряет сенсорные повязки и платформы телемониторинга в повседневную практику. В совокупности эти факторы указывают на то, что рынок устройств для лечения ран Германии будет продолжать расширяться даже при сокращении институциональных бюджетов и уменьшении возможностей квалифицированного сестринского ухода.

Ключевые выводы отчета

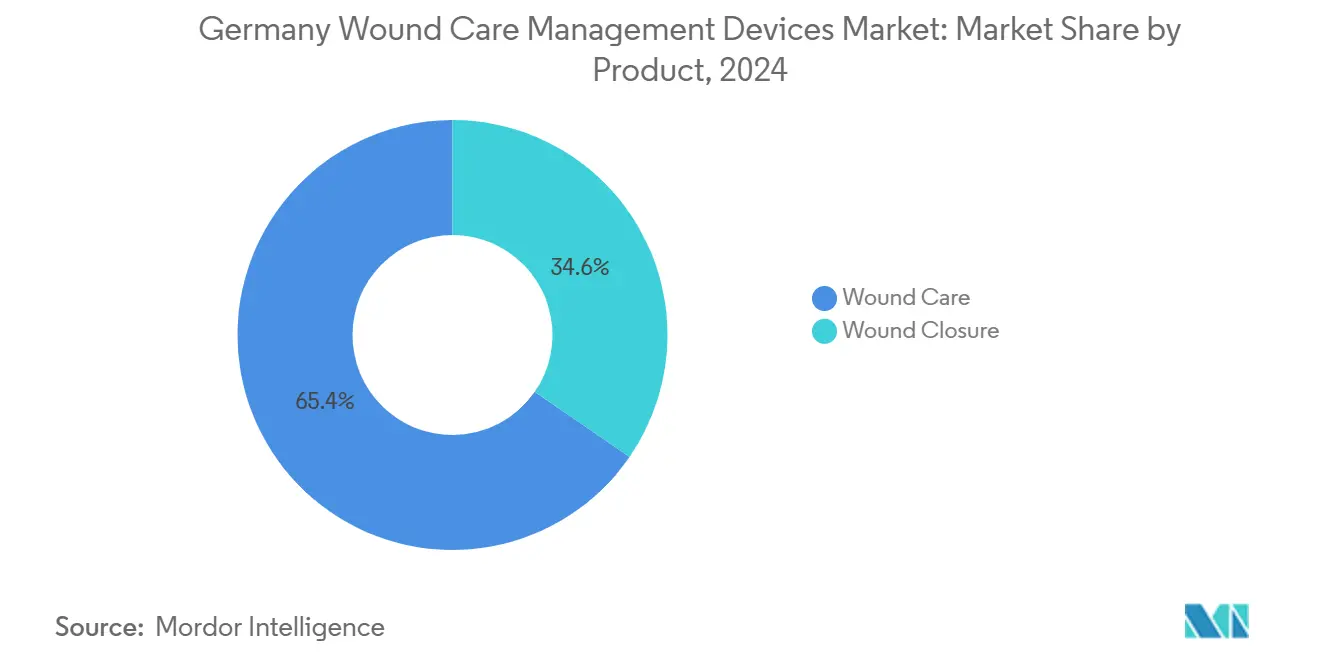

- По типу продукта перевязочные материалы для ухода за ранами захватили 65,39% доли рынка устройств для лечения ран Германии в 2024 году, в то время как продукты для закрытия ран развиваются со среднегодовым темпом роста 5,23% до 2030 года.

- По типу ран хронические раны составили 60,37% случаев в 2024 году; острые раны, как ожидается, будут расти со среднегодовым темпом роста 5,49% до 2030 года.

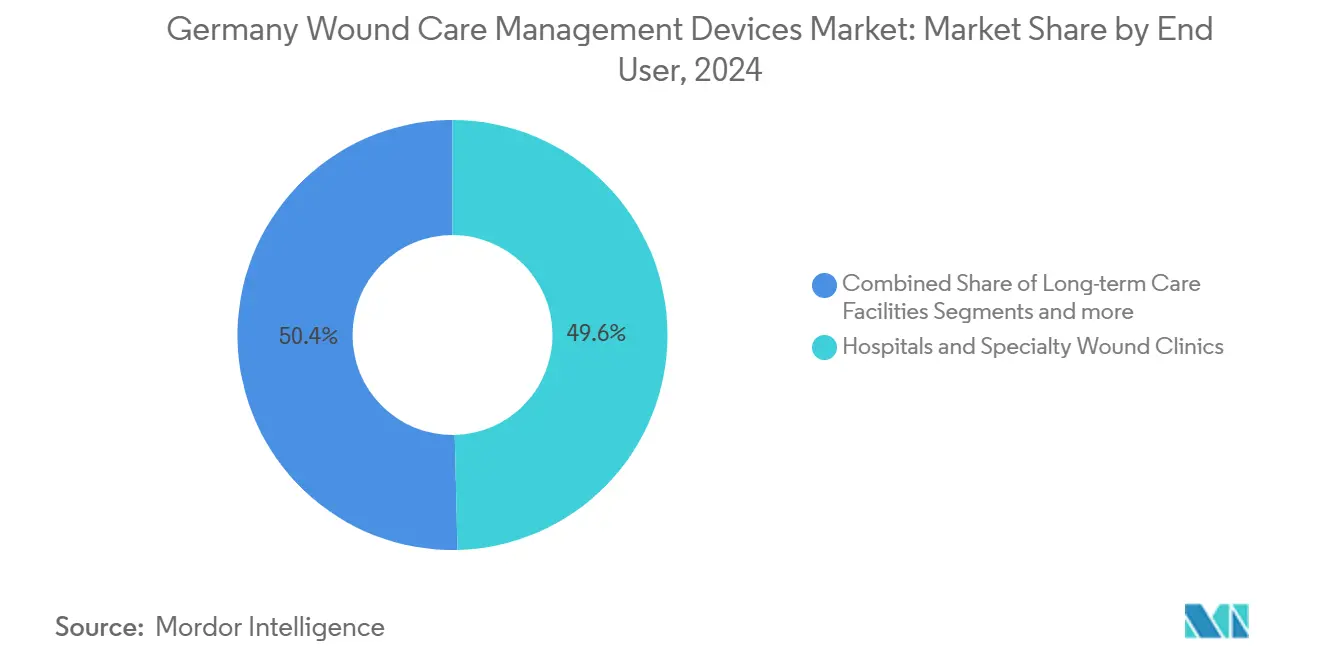

- По конечным пользователям больницы и специализированные клиники лечения ран держали 49,63% доли доходов в 2024 году, тогда как сегмент домашнего здравоохранения прогнозируется к расширению со среднегодовым темпом роста 5,78%.

- По способу покупки институциональный канал командовал 68,65% размера рынка устройств для лечения ран Германии в 2024 году; розничные/безрецептурные покупки растут со среднегодовым темпом роста 5,69%.

Тенденции и аналитика рынка устройств для лечения ран Германии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост хронических ран и пожилого населения | +1.2% | По всей стране, концентрация в сельской местности | Долгосрочный (≥ 4 лет) |

| Распространенность диабета, вызывающая диабетические язвы стопы | +0.9% | По всей стране, выше в восточных землях | Среднесрочный (2-4 года) |

| Непрерывные инновации продуктов (силиконовые суперабсорберы, NPWTi-d) | +1.1% | По всей стране, сначала городские центры | Краткосрочный (≤ 2 лет) |

| Гранты на цифровизацию больниц | +0.8% | По всей стране, федеральные вариации | Среднесрочный (2-4 года) |

| Возмещаемые приложения для ухода за ранами и телемониторинг | +0.6% | Метроплиса лидируют | Краткосрочный (≤ 2 лет) |

| Сильные доказательства рентабельности NPWT | +0.7% | Институциональный фокус | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост хронических ран и пожилого населения

В Германии уже насчитывается 17,3 миллиона граждан в возрасте 65 лет и старше, и доля живущих с тяжелой инвалидностью продолжает расти. Исследования распространенности размещают хронические раны среди жителей домов престарелых на уровне 7,8%, при этом пролежни представляют половину этих поражений. Поскольку консолидация больниц сокращает стационарные койки, больше ухода переходит в сообщество, повышая потребность в перевязочных материалах, которые упрощают самоприменение без ущерба для клинических результатов. Пациенты с диабетом показывают более высокую распространенность хронических ран, чем недиабетики, что стимулирует спрос на премиальные многослойные перевязочные материалы и оснащенные датчиками системы отрицательного давления, способные поддерживать терапию между менее частыми визитами медсестер.

Распространенность диабета, вызывающая диабетические язвы стопы

Примерно 7,2% немецких взрослых имеют формальный диагноз диабета, и исследования наблюдения оценивают, что еще 2% остаются недиагностированными. Клинические реестры регистрируют 250,000 новых диабетических язв стопы в год и 13,000 серьезных ампутаций, несмотря на многодисциплинарные пути ухода [2]Институт Роберта Коха, Эпидемиология и мониторинг здоровья,

rki.de. Доказательства того, что специализированные центры могут сократить риск ампутации на 80%, ускорили закупку современных технологий мониторинга и антимикробных перевязочных материалов, способных обнаруживать субклинические маркеры инфекции.

Непрерывные инновации продуктов, включая силиконовые суперабсорберы и NPWTi-d

Производители встраивают суперабсорбентные полимеры в силиконовые края, чтобы сбалансировать контроль экссудата с атравматическим удалением. Параллельно терапия отрицательным давлением с инстилляцией и выдержкой (NPWTi-d) сокращает смену перевязок и снижает бактериальную нагрузку. Академические команды представили умные повязки, которые отслеживают уровни оксида азота и перекиси водорода, сигнализируя об инфекции за дни до появления визуальных признаков. Эти достижения сильно резонируют с немецким этосом возмещения, который вознаграждает технологии, предотвращающие дорогостоящие осложнения.

Гранты на цифровизацию больниц ускоряют внедрение современных технологий лечения ран

Федеральные программы стимулирования предоставляют больницам капитал для электронной документации и подключенных устройств. По мере модернизации учреждений закупочные комитеты отдают предпочтение системам лечения ран, которые легко интегрируются с электронными медицинскими записями, упрощая отчетность о результатах для плательщиков. Однако знакомство врачей остается барьером: только 12% врачей когда-либо назначали DiGA, а самооценка знаний по-прежнему в среднем ниже средней шкалы.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на устройства и пробелы в возмещении | -0.7% | По всей стране, остро в сельских районах | Среднесрочный (2-4 года) |

| Строгое бремя соблюдения EU-MDR после выхода на рынок | -0.5% | По всей стране | Долгосрочный (≥ 4 лет) |

| Фрагментированное амбулаторное финансирование ограничивает внедрение домашнего ухода | -0.4% | По всей стране, недообслуживаемые регионы | Среднесрочный (2-4 года) |

| Нехватка специализированных медсестер по уходу за ранами | -0.6% | По всей стране, дефицит в сельской местности | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка специализированных медсестер по уходу за ранами

Федеральные прогнозы показывают возможный дефицит 690,000 медсестер к 2049 году [3]Destatis, Прогноз медсестринской рабочей силы,

destasis.de Меньше профессионалов означает менее частую смену перевязок и большую зависимость от продуктов, которые поддерживают эффективность в течение недели или более без вмешательства специалиста.

Строгое бремя соблюдения EU-MDR после выхода на рынок

MDR требует от производителей проводить непрерывное надзорное наблюдение после выхода на рынок и поддерживать системы уникальной идентификации устройств. Более мелкие немецкие компании сталкиваются с многолетними инвестиционными циклами для соответствия этим требованиям, и некоторые отозвали устаревшие линии вместо повторной сертификации. Результирующий дефицит продуктов может ограничить ценовую конкуренцию.

Сегментный анализ

По продуктам: Современные решения движут эволюцией рынка

Продукты для ухода за ранами генерировали 65,39% доходов рынка устройств для лечения ран Германии в 2024 году, отражая предпочтение многофункциональных пен, гидроволокон и силиконовых суперабсорберов, которые одновременно решают вопросы контроля экссудата и целостности кожи. Системы отрицательного давления, теперь оснащенные автоматическими мониторами давления, завоевывают институциональную популярность, поскольку плательщики принимают их профиль экономии затрат для сложных хирургических ран. Умные гидрогели, насыщенные антибиопленочными пептидами, переходят из исследовательских лабораторий в коммерческие конвейеры, обещая дополнительные достижения в скорости заживления. Традиционная марля по-прежнему служит учреждениям первичной помощи, но сталкивается с вторжением недорогих композитных перевязочных материалов. Одноразовые наборы NPWT нацелены на амбулаторные условия, где логистика аренды насосов когда-то ограничивала внедрение. Вместе эти инновации обеспечивают, что рынок устройств для лечения ран Германии поддерживает технологическую кривую роста.

Устройства для закрытия ран демонстрируют самый быстрый среднегодовой темп роста на уровне 5,23% до 2030 года, поскольку больницы возобновляют отложенные операции и принимают биорезорбируемые скобы и тканевые клеи. Биоинженерные кожные заменители все чаще перекрывают обширные дефекты тканей, сокращая пребывание в больнице и обеспечивая более раннюю выписку в программы домашнего ухода. Умные повязки, способные к сенсингу биомаркеров в реальном времени, такие как прототип iCares, предвещают эру, в которой продукты закрытия удваиваются как диагностические платформы. Эти тенденции тесно согласуются с целями законного страхования предотвращения осложнений, указывая на устойчивый импульс закупок, несмотря на общие бюджетные ограничения в отрасли устройств для лечения ран Германии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: Хронические состояния формируют динамику рынка

Хронические поражения командовали 60,37% размера рынка устройств для лечения ран Германии в 2024 году. Одни только диабетические язвы стопы составляют 250,000 новых случаев каждый год, стимулируя больничные инвестиции в многодисциплинарные команды спасения конечностей. Распространенность пролежней остается наивысшей в учреждениях длительного ухода, укрепляя спрос на перевязочные материалы, которые могут распределять силы сдвига при поглощении высоких объемов экссудата. Венозные язвы ног также стимулируют использование материалов, совместимых с компрессией, с антимикробным серебром или полигексанидом. Клинические рекомендации теперь рекомендуют флуоресцентную визуализацию в месте оказания помощи для обнаружения бактериальной нагрузки, создавая сквозной эффект для совместимых перевязочных материалов и местных растворов.

Острые раны расширяются со среднегодовым темпом роста 5,49%, подкрепляемые ростом объемов ортопедических и онкологических операций по мере устранения пандемических отставаний. Перевязочные материалы NPWT длительного ношения теперь остаются на месте в течение семи дней, ограничивая передачи из театра в палату и освобождая сестринские ресурсы. Адъюванты для пересадки кожи, содержащие матрицы факторов роста, сокращают восстановление после ожогов и травм, а абсорбируемые швы, покрытые противомикробными препаратами, уменьшают риск инфекций хирургического участка. Эти разработки коллективно повышают ожидания производительности для всех устройств острого ухода, продаваемых на рынке устройств для лечения ран Германии.

По конечным пользователям: Домашнее здравоохранение трансформирует модели оказания

Больницы и специализированные клиники сохранили 49,63% доли рынка устройств для лечения ран Германии в 2024 году. Крупные академические центры возглавляют внедрение высококлассных инструментов визуализации и роботизированных платформ дебридмента, в то время как региональные клиники фокусируются на стандартизации протоколов для соответствия ужесточенным целям продолжительности пребывания. Институциональные покупатели все чаще оценивают общую стоимость владения, а не заголовочную цену, присуждая контракты поставщикам, которые объединяют обучение и модули цифровой документации.

Условия домашнего здравоохранения обеспечивают самый быстрый рост со среднегодовым темпом роста 5,78%. Пятьдесят шесть DiGA возмещаются, однако только часть врачей регулярно выписывает рецепты, подчеркивая пробелы в образовании. Пилотные проекты с использованием интеллектуальных пластырей продемонстрировали сокращение времени поездок медсестер и экстренных госпитализаций, но коды возмещения по-прежнему отстают от возможностей продуктов. По мере углубления нехватки медсестер решения, которые позволяют родственникам или неклиническим опекунам выполнять рутинные замены, захватят растущую долю рынка устройств для лечения ран Германии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу покупки: Цифровые каналы изменяют закупки

Институциональные закупки представляли 68,65% размера рынка устройств для лечения ран Германии в 2024 году. Тендерные циклы теперь придают больший вес истории соблюдения MDR и досье реальных доказательств, отдавая предпочтение действующим компаниям с зрелыми системами надзора. Некоторые университетские больницы уже вставили пункты 'цифровой связности' в тендерные документы, эффективно отбирая устаревшие насосы, не имеющие функций удаленного мониторинга.

Розничные и безрецептурные продажи растут со среднегодовым темпом роста 5,69%. Общественные аптеки запасают пены с силиконовыми краями и упрощенные наборы NPWT, в то время как порталы электронной коммерции позволяют пациентам переупорядочивать принадлежности в количествах, адаптированных к их графикам смены перевязок. Телеконсультации направляют выбор продукта, обеспечивая соблюдение планов ухода, основанных на рекомендациях, и укрепляя доверие пациентов. Эта динамика добавляет дополнительные потоки доходов и расширяет охват брендов для производителей в отрасли устройств для лечения ран Германии.

Географический анализ

Федеральная страховая система Германии обеспечивает единую базовую линию возмещения, однако исполнение на уровне земель создает региональные пробелы в внедрении. Городские центры, такие как Берлин, Гамбург и Мюнхен, выигрывают от концентрированных специализированных клиник и грантов на цифровые инновации, создавая кластеры, где внедрение передового NPWT превышает национальное среднее значение. Восточные земли, включая Саксонию-Анхальт и Бранденбург, сообщают о более высокой распространенности диабета, стимулируя местный спрос на решения для лечения диабетической стопы и поднимая использование устройств выше среднедушевых показателей. Сельские районы сталкиваются с более длинными расстояниями поездок и меньшим количеством медсестер по уходу за ранами, подчеркивая привлекательность перевязочных материалов длительного ношения и пластырей телемониторинга, которые могут перекрывать пробелы в профессиональном покрытии.

Планы консолидации больниц проектируют сокращение с 1,900 до 1,250 учреждений к 2033 году, непропорционально затрагивая сельские больницы с малым объемом. В результате амбулаторные клиники и поставщики домашнего ухода в этих районах ожидают роста нагрузки, стимулируя спрос на простые в использовании перевязочные материалы, которые поддерживают целостность в течение нескольких дней. Такие земли, как Северный Рейн-Вестфалия, выделили субсидии на цифровое здравоохранение для помощи меньшим поставщикам в принятии подключенных платформ лечения ран, создавая эффект мультипликатора для компаний, чьи продукты интегрируются со стандартными панелями телездоровья.

Трансграничные влияния добавляют еще один слой: центральное расположение Германии и соответствие MDR делают ее предпочтительной стартовой площадкой для многонациональных производителей. Отечественные игроки, такие как HARTMANN, экспортируют установленные перевязочные материалы по всему ЕС, но также сталкиваются с усиленной конкуренцией от глобальных фирм, внедряющих сенсорные платформы. Структура DiGA позиционирует Германию как рынок раннего принятия для цифрового ухода за ранами, поощряя зарубежные стартапы к партнерству с немецкими клиниками для получения ключевых данных реального мира. Однако внедрение врачами остается скромным, указывая на то, что устойчивая образовательная работа будет критически важной для раскрытия полного регионального потенциала рынка устройств для лечения ран Германии.

Конкурентная среда

Рынок устройств для лечения ран Германии характеризуется умеренно фрагментированной концентрацией. HARTMANN использует отечественное производство и обширную торговую силу для поддержания лидерства в традиционных и силиконовых перевязочных материалах. Технологически ориентированное портфолио Smith+Nephew, выделенное его платформой отрицательного давления RENASYS EDGE, показало 12,2% базового роста в своем подразделении Advanced Wound Management в 2024 году. Coloplast расширяется через каналы прямых продаж потребителям и постоянно занимает высокие места в рейтингах удовлетворенности пациентов послеоперационными перевязочными материалами.

Стратегические ходы все больше вращаются вокруг цифрового улучшения. Приобретение Healiva активов клеточной терапии Smith+Nephew сигнализирует о возобновленном интересе к биологическим препаратам, способным ускорить заживление при хронических показаниях. Convatec планирует дебют на рынке в 2025 году своей перевязки ConvaNiox, выделяющей оксид азота, нацеленной на устойчивые биопленки при соблюдении целей ЕС по устойчивости к противомикробным препаратам. Производители также добиваются принятия плательщиками, финансируя исследования экономических результатов, которые количественно определяют сокращения в частоте домашних визитов или повторных госпитализаций.

Готовность к регулированию под MDR стала ключевым дифференциатором в 2025 году. Фирмы с зрелыми системами управления качеством завершили повторную сертификацию рано, избегая перебоев в поставках. Однако более мелкие организации боролись с отставанием уполномоченных органов, заставляя некоторых дистрибьюторов рационализировать каталоги и приоритизировать высокообъемные SKU. Соответствие цифровому здравоохранению предлагает путь к конкурентоспособности для новичков, способных встраивать датчики Bluetooth или облачные панели в иначе зрелые категории перевязочных материалов.

Лидеры отрасли устройств для лечения ран Германии

Smith & Nephew

Coloplast Group

Medtronic

Solventum

ConvaTec Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Апрель 2025: Convatec подтверждает первоначальный немецкий запуск ConvaNiox, противомикробной перевязки с оксидом азота, ориентированной на диабетические язвы стопы.

- Март 2025: Mérieux Equity Partners приобретает мажоритарную долю в немецком производителе Curea Medical для расширения своего следа передовых перевязочных материалов.

- Январь 2025: Бундестаг расширяет возмещение для гидрогелей и перевязочных материалов, содержащих серебро, в рамках Закона об укреплении здравоохранения, поддерживая покрытие законного страхования без дополнительного обзора клинической пользы.

- Ноябрь 2024: Allmed Medical выставляет полное портфолио ухода за ранами на торговой ярмарке MEDICA в Дюссельдорфе.

Область отчета о рынке устройств для лечения ран Германии

Продукты для лечения ран в основном используются для лечения сложных ран. Раны и травмы являются обычными недугами, которые затрагивают миллиарды людей по всему миру. Продукты высоко устойчивы к экологическим ингибиторам и инородным частицам и используются медсестрой по распоряжению и под наблюдением врача по различным причинам.

Немецкий рынок лечения ран сегментирован по продуктам (уход за ранами (перевязочные материалы, бинты, гидрогелевые перевязки, местные средства и устройства для ухода за ранами), закрытие ран (швы и скобы, тканевые клеи, герметики и клеи)), типу ран (хроническая рана (диабетическая язва стопы, пролежень, артериальная и венозная язва и другие хронические раны) и острая рана (хирургические раны, ожоги и другие острые раны)). Отчет предлагает значения в миллионах долларов США для всех вышеупомянутых сегментов.

| Уход за ранами | Перевязочные материалы | Традиционные марлевые и ленточные перевязки |

| Современные перевязочные материалы | ||

| Устройства для ухода за ранами | Терапия отрицательным давлением (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электростимуляции | ||

| Другие устройства для ухода за ранами | ||

| Местные средства | ||

| Другие продукты для ухода за ранами | ||

| Закрытие ран | Швы | |

| Хирургические скобы | ||

| Тканевые клеи, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежень | |

| Венозная язва ноги | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники лечения ран |

| Учреждения длительного ухода |

| Условия домашнего здравоохранения |

| Институциональные закупки |

| Розничный / безрецептурный канал |

| По продуктам | Уход за ранами | Перевязочные материалы | Традиционные марлевые и ленточные перевязки |

| Современные перевязочные материалы | |||

| Устройства для ухода за ранами | Терапия отрицательным давлением (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электростимуляции | |||

| Другие устройства для ухода за ранами | |||

| Местные средства | |||

| Другие продукты для ухода за ранами | |||

| Закрытие ран | Швы | ||

| Хирургические скобы | |||

| Тканевые клеи, полоски, герметики и клеи | |||

| По типу ран | Хронические раны | Диабетическая язва стопы | |

| Пролежень | |||

| Венозная язва ноги | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечным пользователям | Больницы и специализированные клиники лечения ран | ||

| Учреждения длительного ухода | |||

| Условия домашнего здравоохранения | |||

| По способу покупки | Институциональные закупки | ||

| Розничный / безрецептурный канал | |||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка устройств для лечения ран Германии?

Рынок составляет 0,95 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,20 млрд долларов США к 2030 году.

Какая категория продуктов держит наибольшую долю доходов?

Передовые продукты для ухода за ранами лидируют с 65,39% доли рынка устройств для лечения ран Германии в 2024 году.

Почему условия домашнего здравоохранения растут быстрее больниц?

Надвигающаяся нехватка медсестер и поддерживающее возмещение инструментов цифрового здравоохранения переносят рутинное лечение ран в дом, обеспечивая среднегодовой темп роста 5,78% в этом сегменте.

Как EU-MDR влияет на конкурентную динамику?

Более строгие требования к надзорному наблюдению после выхода на рынок и повторной сертификации отдают предпочтение компаниям с надежными системами управления качеством, создавая барьеры для меньших производителей.

Какие политики цифрового здравоохранения влияют на внедрение ухода за ранами?

Закон о цифровом здравоохранении Германии позволяет врачам назначать возмещаемые DiGA, позволяя системам удаленного мониторинга и перевязочным материалам, оснащенным датчиками, набирать обороты.

Последнее обновление страницы: