Размер и доля рынка геотекстиля

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

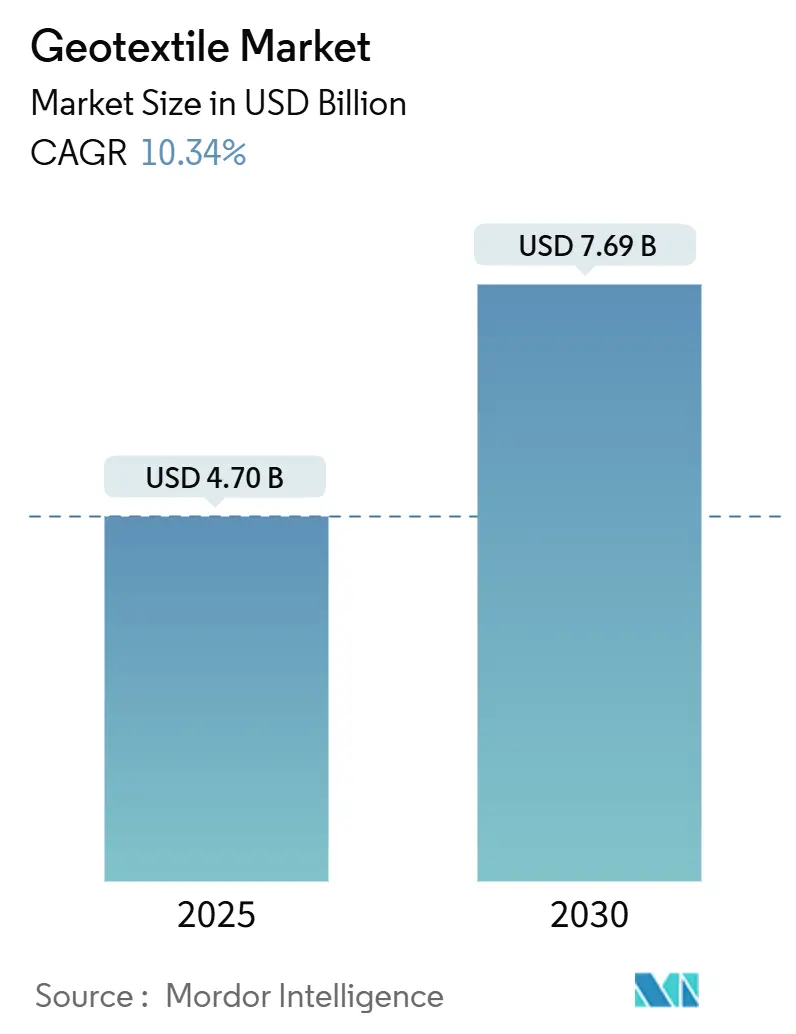

| Размер Рынка (2025) | 4.70 Миллиардов долларов США |

| Размер Рынка (2030) | 7.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка геотекстиля компанией Mordor Intelligence

Размер рынка геотекстиля оценивается в 4,70 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 7,69 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 10,34% за период. Значительный рост обусловлен способностью материала повышать устойчивость инфраструктуры при поддержке целей циркулярной экономики, поэтому отрасль геотекстиля все больше находится на пересечении гражданского строительства, экологического управления и ресурсоэффективности. Даже с учетом инфляции абсолютные расходы на новые дороги, железнодорожные полотна и системы противопаводкового контроля расширяют адресный рынок быстрее, чем прогнозировалось ранее, что подразумевает устойчивые каналы закупок для поставщиков. Параллельно с этим инвестиции производителей в линии с более высокой пропускной способностью сигнализируют о уверенности в том, что эластичность спроса перевешивает краткосрочную волатильность сырья. Новый вывод из недавних контрактных присуждений заключается в том, что государственные агентства теперь объединяют спецификации, основанные на производительности, с положениями о переработанном содержании, эффективно делая геотекстиль показателем целей устойчивости вместо чисто технического элемента.

Ключевые выводы отчета

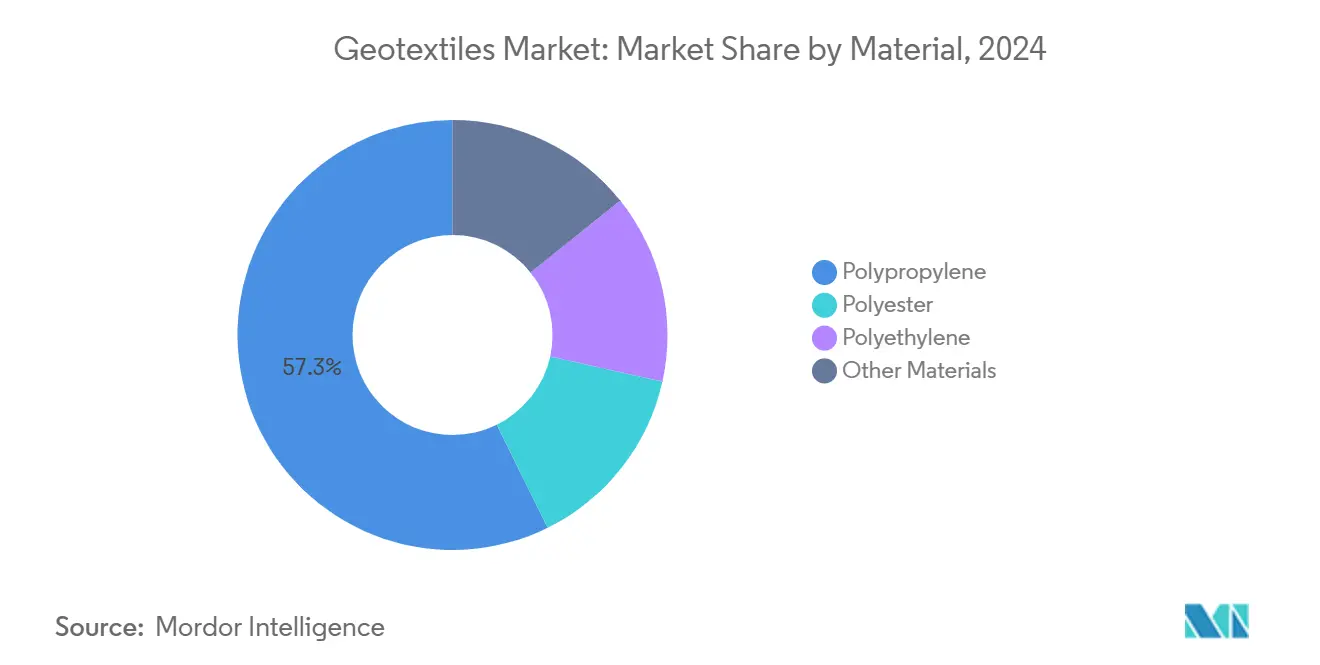

- По материалам полипропилен занимал 57,3% доли рынка геотекстиля в 2024 году и, согласно прогнозам, будет расширяться со среднегодовым темпом роста 11,30% до 2030 года.

- По типу ткани тканые материалы лидировали с 45% долей выручки в 2024 году, а нетканые развиваются со среднегодовым темпом роста 11,50% до 2030 года.

- По функции разделение составляло 30% доли размера рынка геотекстиля в 2024 году и сохраняет самый высокий прогнозируемый рост на уровне 12% среднегодового темпа роста.

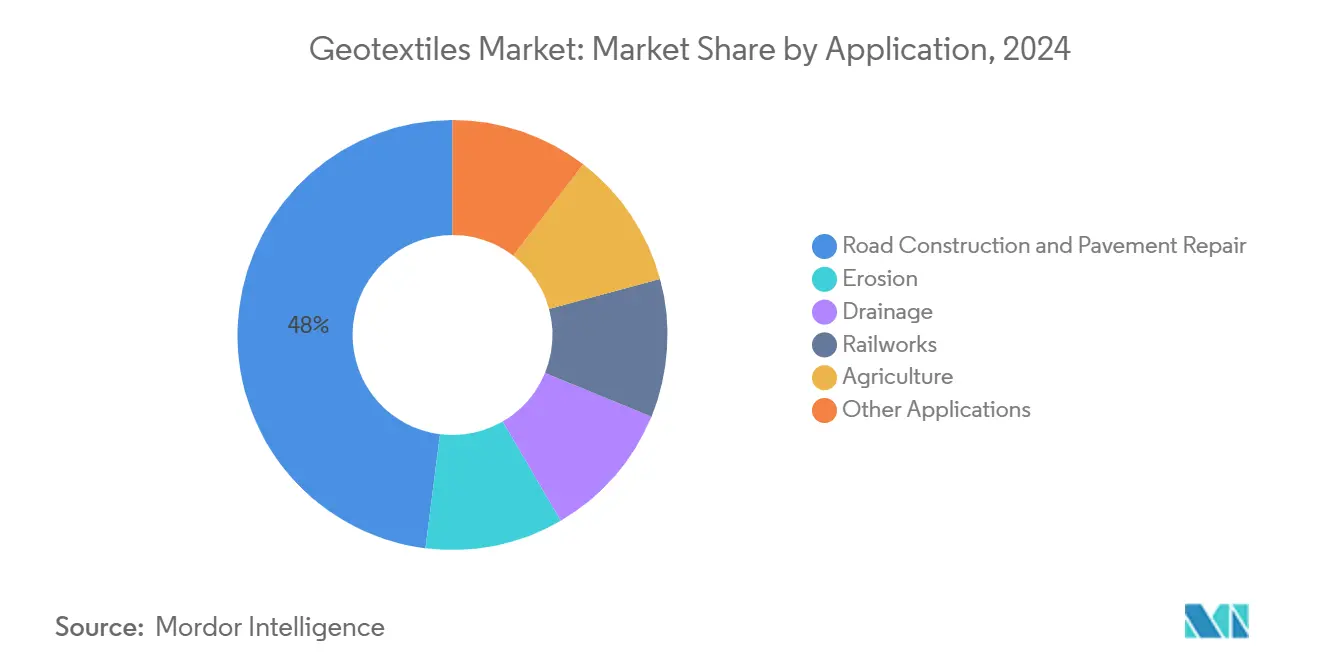

- По применению дорожное строительство и ремонт покрытий составляли 48% выручки рынка в 2024 году и развиваются со среднегодовым темпом роста 12,5% до 2030 года.

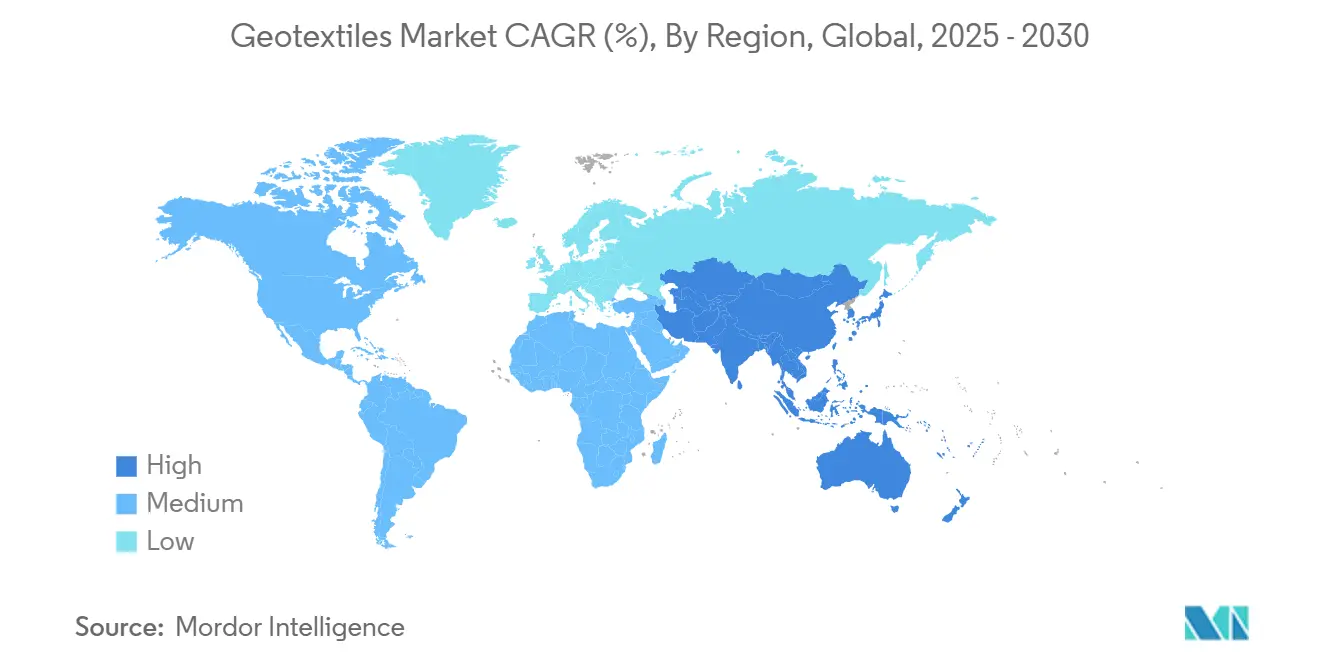

- По географии Азиатско-Тихоокеанский регион лидировал с 39,5% долей выручки в 2024 году; согласно прогнозам, Азиатско-Тихоокеанский регион покажет самый быстрый региональный среднегодовой темп роста на уровне 11,8% до 2030 года.

Глобальные тенденции и аналитика рынка геотекстиля

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее использование геотекстиля в строительной отрасли | +1.03% | Глобально, концентрация в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Увеличение использования геотекстиля в горнодобывающей деятельности | +0.83% | Австралия, Чили, Канада, Южная Африка | Среднесрочно (2-4 года) |

| Строгие регулятивные рамки для защиты окружающей среды | +0.72% | Европа, Северная Америка, развитые страны АТР | Долгосрочно (≥ 4 лет) |

| Обязательные покрывающие слои в Европейской директиве по полигонам, стимулирующие геосинтетические покрытия | +0.62% | Европейский союз | Краткосрочно (≤ 2 лет) |

| Саудовские проекты NEOM и гига-проекты, стимулирующие решения по стабилизации пустынных почв в регионе ССАГПЗ | +0.52% | Саудовская Аравия, ОАЭ, Катар | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение строительного сектора способствует внедрению геотекстиля

Постоянный рост транспортных бюджетов переводит спецификации геотекстиля от необязательных к стандартной практике по договорам автомагистралей. Данные Федерального управления автомобильных дорог показывают, что 78% новых проектов автомагистралей США уже интегрируют как минимум один слой геотекстиля, а инженеры агентства сообщают о совокупной экономии до одной пятой на объемах подосновы[1]Федеральное управление автомобильных дорог США, "Журнал общественных дорог, зима 2024," highways.dot.gov . Аналогичная картина наблюдается на железных дорогах, где документы Американского общества инженеров-строителей фиксируют двузначное улучшение стабильности балласта при использовании разделительных тканей. Новый вывод заключается в том, что предсказуемость затрат, а не только заголовочная экономия, стимулирует более быстрое внедрение подрядчиками, поскольку количества материалов становится легче моделировать, когда геотекстиль является частью проекта.

Интеграция горнодобывающего сектора повышает операционную устойчивость

Производители меди и лития в Чили, Австралии и Южной Африке внедряют геотекстиль в хвостохранилища для ограничения просачивания и сокращения забора пресной воды. Операторы теперь специфицируют нетканые слои, готовые к датчикам, которые передают данные в режиме реального времени в панели управления целостностью плотин, возможность, которая сокращает циклы инспекции и удовлетворяет все более строгие правила раскрытия информации. Готовность отрасли испытывать продукты более высоких спецификаций указывает на то, что риск соответствия, а не колебания цен на сырьевые товары, формирует приоритеты закупок. Наблюдаемый вторичный эффект - это создание местных производственных подразделений вблизи основных горнодобывающих кластеров, что намекает на возникающую децентрализованную модель поставок для отрасли геотекстиля.

Экологические нормативы стимулируют инновации материалов

Предстоящее требование экологических деклараций продукции в рамках Регламента ЕС по строительным продуктам уже влияет на дорожные карты разработки продуктов. Производители перераспределяют бюджеты исследований и разработок в сторону полипропиленовых составов, которые включают биооснованные стабилизаторы, а прототипы раннего этапа заявляют о двузначном сокращении углеродного следа от колыбели до ворот. Рецензируемые исследования демонстрируют, что тканые геотекстили могут сократить выбросы CO₂ на 77,7% по сравнению с гравийными решениями в сопоставимых дренажных работах. Новый вывод заключается в том, что данные, верифицированные третьими сторонами, начинают заменять маркетинговые заявления, делая геотекстили с низкими выбросами более легкими для спецификации без длительных фаз доказательства концепции.

Европейская директива по полигонам повышает спрос на геосинтетики

Обязательные покрывающие слои в соответствии с Европейской директивой по полигонам стандартизировали использование геотекстильных покрытий на объектах управления отходами. Менеджеры по закупкам теперь предпочитают композитные ткани, которые сочетают фильтрацию и защиту, поскольку один материал, отвечающий нескольким критериям, упрощает сертификационную документацию. С 2022 года спрос на покрытия в Европе вырос более чем на одну треть, траектория, которая компенсирует более медленный рост на зрелых рынках обслуживания дорог. Заслуживающий внимания вывод здесь заключается в том, что регулирование сектора отходов косвенно стимулирует инновации, полезные на водоочистных сооружениях, где существуют аналогичные требования к фильтрации, но они еще не кодифицированы.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильные контрактные цены на пропилен | -0.41% | Глобально, более высокое воздействие в регионах, зависящих от импорта | Краткосрочно (≤ 2 лет) |

| Нехватка поставок полиэстера от распределения rPET на упаковку напитков | -0.31% | Европа, Северная Америка | Среднесрочно (2-4 года) |

| Нехватка инженерных навыков, сдерживающая внедрение проектно-строительных работ в развивающихся экономиках | -0.21% | Развивающиеся страны АТР, Африка, Южная Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на пропилен угрожает стабильности маржи

Контрактные цены на сырье полипропилена показали двузначные колебания в течение года, сжимая маржу производителей и усложняя фиксированные тендеры. Небольшие заводы с ограниченными возможностями хеджирования переходят на модели производства под заказ, которые передают волатильность затрат вниз по цепочке, но рискуют потерять долю рынка, когда покупатели приоритизируют определенность сроков поставки. Волновой эффект заключается в том, что альтернативные полимеры, такие как полиэтилен высокой плотности, получают инкрементальную долю в приложениях сдерживания не из-за технического превосходства, а из-за более предсказуемых входных затрат. Один новый вывод заключается в том, что офицеры по закупкам могут начать индексировать контракты к корзинам полимеров, а не к отдельным мономерам для балансировки ценового риска.

Нехватка инженерных навыков препятствует техническому внедрению

Владельцы инфраструктуры в быстро развивающихся экономиках называют нехватку геотехнических специалистов основной причиной задержек проектов. Исследование Международной организации труда отмечает, что две трети схем инфраструктуры на основе природы превышают график из-за отсутствия экспертизы проектирования в геосинтетиках[2]Международная организация труда, "Достойная работа в природных решениях, 2024," internationalrangers.org . Отраслевые консорциумы теперь спонсируют курсы микро-квалификации для повышения квалификации инженеров-строителей по применению геотекстиля, шаг, который может разблокировать скрытый спрос там, где продукты уже доступны, но недостаточно специфицированы. Новый вывод заключается в том, что цифровые библиотеки дизайна, встраивающие сертифицированные листы данных, могут закрыть разрыв в навыках быстрее, чем традиционные классные программы, интегрируя руководство в ежедневные рабочие процессы.

Анализ сегментов

По материалам: полипропилен обеспечивает доминирование на рынке геотекстиля

Сегмент полипропилена составляет наибольшую долю рынка геотекстиля на уровне 57,30% в 2024 году, при этом размер рынка в этом материале, согласно прогнозам, будет расти со среднегодовым темпом роста 11,30% до 2030 года. Его популярность проистекает из химической стойкости и благоприятного соотношения прочность-вес, атрибуты, недавно подтвержденные лабораторными тестами старения при повышенной температуре и ультрафиолетовом воздействии, которые показали сохранение прочности на разрыв выше пороговых значений спецификации. Новый вывод заключается в том, что продолжающийся сдвиг к циркулярному дизайну еще больше закрепит лидерство полипропилена, поскольку стабилизирующие пакеты, совместимые с механической переработкой, уже коммерчески доступны.

Полиэстер занимает значительную долю, ценимую за высокий модуль растяжения в армирующих матах, но сдерживается ограниченными поставками rPET. Стресс цепочки поставок поощряет диверсификацию в смеси, которые смешивают девственный полиэстер с биоисточенными волокнами, балансируя производительность и риск закупок. Полиэтилен захватывает близко к одной восьмой объема, нацеливаясь на ниши химического сдерживания, где стойкость к стрессовым трещинам важнее модуля. Развивающиеся натуральные и биоразлагаемые полимеры составляют баланс и, хотя дороже, обеспечивают заказы на покупку в чувствительных экосистемах, где удаление после срока службы затруднено. Логический вывод заключается в том, что двухматериальные спецификации, сочетающие долговечный синтетический слой с биоразлагаемым жертвенным слоем, могут открыть новые пути внедрения средней цены.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По типу ткани: динамика производительности тканых и нетканых полотен

Тканые геотекстили занимают 45% доли рынка в 2024 году, движимые превосходным распределением нагрузки в дорожных подосновах. Их размер рынка, как ожидается, будет стабильно расширяться, поскольку государственные агентства приоритизируют длительные сроки проектирования. Новые конфигурации челночного станка увеличили производительную ширину, снизив установочные нахлесты и трудозатраты. Текущий вывод заключается в том, что более широкие рулоны могут склонить анализ затрат-выгод в пользу тканых тканей даже в приложениях, традиционно доминируемых нетканых материалами.

Нетканые геотекстили растут быстрее, со среднегодовым темпом роста 11,50%, и все больше интегрируются в системы фильтрации ливневых вод. Иглопробивные варианты решают дифференциальную осадку без ущерба для проницаемости, преодолевая разрыв в производительности, который когда-то ограничивал использование под железнодорожным балластом. Вязаные ткани обеспечивают сверхвысокую прочность для композитов геосетка-геотекстиль, где ценится направленное армирование. Производители объединяют вязаные слои с нетканными фильтрами в многослойные ламинаты, подход, который обеспечивает три функции в одном этапе установки. Эта тенденция подразумевает, что покупатели вскоре могут специфицировать "системы", а не "ткани", изменяя способ составления рыночной статистики.

По функции: рост рынка геотекстиля стимулируется разделением и многофункциональными решениями

Решения разделения доминируют с 30% долей в 2024 году и темпом роста 12%, отражая глобальный подъем в строительстве автомагистралей. Руководящие принципы проектирования все больше призывают к геотекстилю даже на дорогах с легким движением для предотвращения загрязнения подгрунта, указывая на стандартизацию больше, чем нишевое использование. Продукты фильтрации занимают примерно одну пятую спроса, выигрывая от мер зеленой инфраструктуры, которые перенаправляют городской сток в биоболота, а не в ливневые коллекторы. Заслуживающий внимания вывод заключается в том, что функции разделения и фильтрации часто сосуществуют, поэтому их отдельный подсчет может недооценивать распространение многофункциональных тканей.

Полиэстер играет важную роль в удовлетворении общего спроса. Защитные функции, включая гидроизоляцию, заполняют оставшуюся долю и пользуются стабильным спросом от полигонных и туннельных контрактов. Производители теперь продвигают ткани "4 в 1", которые предлагают разделение, фильтрацию, дренаж и защиту одновременно; это объединение снижает сложность SKU для дистрибьюторов и со временем может сжать определения сегментов.

По применению: геотекстили стимулируют устойчивость и эффективность инфраструктуры

Дорожное строительство занимает командную долю 48% и растет на 12,50%, поскольку правительства модернизируют сети для выдерживания более тяжелого трафика и более суровой погоды. Исследования FHWA указывают, что армированные геотекстилем покрытия могут длиться на 30% дольше, чем обычные секции, экономия, которая привлекает агентства с ограниченным бюджетом. Контроль эрозии составляет значительную долю общего спроса, с ускорением внедрения там, где средства смягчения наводнений нацелены на стабилизацию берегов рек. Новый вывод заключается в том, что страховщики теперь изучают использование геотекстиля при оценке устойчивости инфраструктуры, делая включение косвенным требованием для финансирования проектов.

Проекты городской климатической адаптации, такие как проницаемые парковки, часто пересекаются с дренажными инициативами, которые представляют значительную долю усилий. Железнодорожные работы получили известность, движимые высокоскоростными коридорами в Азии и реабилитацией стареющих европейских линий. Между тем, сельское хозяйство продолжает поддерживать свою позицию, поддерживаемое водосберегающими тканями, которые также функционируют как эффективные барьеры от сорняков. Горнодобыча, береговая защита и специализированные ниши формируют баланс, но горнодобыча показывает рост выше среднего, поскольку целостность хвостохранилищ подвергается регулятивному контролю.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Анализ по географии

Азиатско-Тихоокеанский регион лидирует с 39,5% долей рынка геотекстиля в 2024 году. Китай генерирует значительную часть регионального спроса, сочетая агрессивное расширение инфраструктуры с более строгими экологическими кодексами. Индия вносит одну четверть и выигрывает от своего Приказа контроля качества, запланированного на апрель 2025 года, который, как ожидается, повысит базовые технические стандарты. Япония, Южная Корея и Австралия коллективно вносят значительную долю в региональные расходы, развертывая сложные проекты, устойчивые к землетрясениям и циклонам, которые часто полагаются на композитные геотекстили. Остаток приходится на Юго-Восточную Азию, где государственно-частные партнерства катализируют первичное внедрение. Возникающий вывод заключается в том, что добавления отечественных мощностей превратят Азиатско-Тихоокеанский регион из чистого импортера в сбалансированную торговую зону к концу десятилетия.

Северная Америка, доминируемая Соединенными Штатами, где правила BABA требуют отечественного производства для проектов, финансируемых из федерального бюджета, с марта 2025 года[3]Solmax, "FHWA указывает, что большинство геосинтетиков классифицируются как строительные материалы согласно требованиям Build America, Buy America (BABA) в IIJA," solmax.com . Канада занимает одну пятую регионального пирога, используя геотекстили для дорог холодных регионов и горнодобывающих приложений, в то время как доля Мексики растет со строительством промышленных парков вдоль коридора ближнего берегового размещения. Принятие встроенных в датчики тканей здесь самое высокое, индикатор того, что стратегии цифровой инфраструктуры переводятся в спрос на премиум-продукты. Новый вывод заключается в том, что циклы повторной авторизации автомагистралей США блокируют многолетнюю видимость закупок, позволяя заводам работать при более высоких коэффициентах использования, чем глобальные средние.

Европа вносит значительный вклад в общие продажи, при этом Германия, Франция и Великобритания играют важную роль в этом вкладе, движимые строгими протоколами выбросов, которые благоприятствуют переработанным и низкоуглеродным геотекстилям. Южная Европа фокусируется на проектах контроля эрозии, связанных с устойчивостью к засухе, в то время как восточные государства направляют средства сплоченности ЕС на реабилитацию железных дорог и дорог. Производители, такие как Sioen Industries, публикуют достижения циркулярной экономики, предполагая, что дифференциация брендов смещается от стоимости к метрикам устойчивости. Вывод заключается в том, что как только экономические условия улучшатся, отложенные запасы обслуживания могут вызвать всплеск спроса второй волны.

Конкурентная среда

Концентрация рынка высоко фрагментирована, при этом десять ведущих поставщиков составляют 45% глобальных продаж. Азиатско-Тихоокеанский регион принимает множество небольших конвертеров, конкурирующих по цене, в то время как Северная Америка и Европа возглавляются вертикально интегрированными игроками, управляющими закупками смолы, производством тканей и установкой. Растущая капиталоемкость, указанная недавними объявлениями о расширении, предполагает растущие барьеры входа. Компании среднего уровня могут формировать региональные альянсы для разделения инвестиционных рисков в линиях выдувного или спанбонд производства.

Технологическое лидерство является критическим дифференциатором. Автоматизация в линиях экструзии снижает процент брака и сокращает циклы смены продукции, обеспечивая экономически эффективные краткосрочные кастомизированные заказы. Солнечная установка Geofabrics Australasia подчеркивает, как управление энергетическими затратами повышает конкурентоспособность. Увеличение заявок на интеллектуальную собственность для встроенных в датчики тканей указывает на возникающие модели данных как услуги наряду с традиционными продажами рулонных товаров.

Лидеры отрасли геотекстиля

-

HUESKER International

-

Naue GmbH & Co. KG

-

Fibertex Nonwovens A/S

-

Berry Global Inc.

-

TenCate Geosynthetics

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: HUESKER завершила приобретение Sineco International, добавив собственные продукты дренажа и осушения в свой портфель. Сделка сигнализирует об агрессивной диверсификации портфеля в дополнительные геосинтетические ниши.

- Декабрь 2024: Solmax подтвердила планы консолидации своих мощностей нетканого геотекстиля EMEA в новом современном предприятии. Шаг направлен на рационализацию поставок для европейских полигонных проектов и сокращение циклов поставки для экспорта, соответствующего BABA.

Глобальный охват отчета по рынку геотекстиля

Геотекстили - это проницаемые ткани, которые демонстрируют способность разделять, фильтровать, армировать, защищать или дренировать при использовании в ассоциации с грунтом. Геотекстили - это ткани, которые используются в геотехнических приложениях, таких как дорожные и железнодорожные насыпи, земляные дамбы и прибрежные защитные сооружения. Они предназначены для выполнения одной или нескольких основных функций, таких как фильтрация, дренаж, разделение слоев грунта, армирование или стабилизация.

Рынок геотекстиля сегментирован по материалам, типу, применению и географии. По материалам рынок сегментирован на полипропилен, полиэстер и полиэтилен. По типу рынок сегментирован на тканые, нетканые и вязаные. По применению рынок сегментирован на дорожное строительство и ремонт покрытий, эрозию, дренаж, железнодорожные работы, сельское хозяйство и другие применения (полигоны, разделение в строительных работах и т.д.). Отчет также охватывает размер рынка и прогнозы для рынка геотекстиля в 27 странах по основным регионам. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (доллары США).

| Полипропилен |

| Полиэстер |

| Полиэтилен |

| Прочие материалы |

| Тканые |

| Нетканые |

| Вязаные |

| Разделение |

| Дренаж |

| Фильтрация |

| Армирование |

| Защита |

| Дорожное строительство и ремонт покрытий |

| Эрозия |

| Дренаж |

| Железнодорожные работы |

| Сельское хозяйство |

| Прочие применения (горнодобывающие операции, береговая и водная защита и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Таиланд | |

| Малайзия | |

| Индонезия | |

| Вьетнам | |

| Остальная Азия | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Северные страны | |

| Россия | |

| Турция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По материалам | Полипропилен | |

| Полиэстер | ||

| Полиэтилен | ||

| Прочие материалы | ||

| По типу ткани | Тканые | |

| Нетканые | ||

| Вязаные | ||

| По функции | Разделение | |

| Дренаж | ||

| Фильтрация | ||

| Армирование | ||

| Защита | ||

| По применению | Дорожное строительство и ремонт покрытий | |

| Эрозия | ||

| Дренаж | ||

| Железнодорожные работы | ||

| Сельское хозяйство | ||

| Прочие применения (горнодобывающие операции, береговая и водная защита и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Таиланд | ||

| Малайзия | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная Азия | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Турция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка геотекстиля?

Размер рынка геотекстиля оценивается в 4,70 млрд долларов США в 2025 году.

Как быстро, как ожидается, будет расти отрасль геотекстиля?

Согласно прогнозам, рынок будет расширяться со среднегодовым темпом роста 10,34% между 2024 и 2030 годами.

Какой регион занимает наибольшую долю рынка геотекстиля?

Азиатско-Тихоокеанский регион лидирует с примерно 39,50% глобальной выручки, движимый крупномасштабными инвестициями в инфраструктуру.

Почему полипропилен является доминирующим материалом в геотекстиле?

Полипропилен предлагает сильную химическую стойкость, легкость обработки и ценовые преимущества, делая его подходящим для широкого спектра приложений разделения и фильтрации.

Как экологические нормативы влияют на спрос на геотекстиль?

Нормативы, такие как Регламент ЕС по строительным продуктам и директивы по полигонам, мандатируют показатели производительности и экологические раскрытия, стимулируя спрос на передовые и устойчивые геотекстили.

Каковы возникающие возможности на рынке геотекстиля?

Биоразлагаемые ткани для временных работ и встроенные в датчики "умные" геотекстили для мониторинга в реальном времени представляют высокорастущие ниши с ограниченной текущей конкуренцией.

Последнее обновление страницы: