Размер и доля рынка геосинтетических материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.49 Миллиардов долларов США |

| Размер Рынка (2030) | 30.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка геосинтетических материалов от Mordor Intelligence

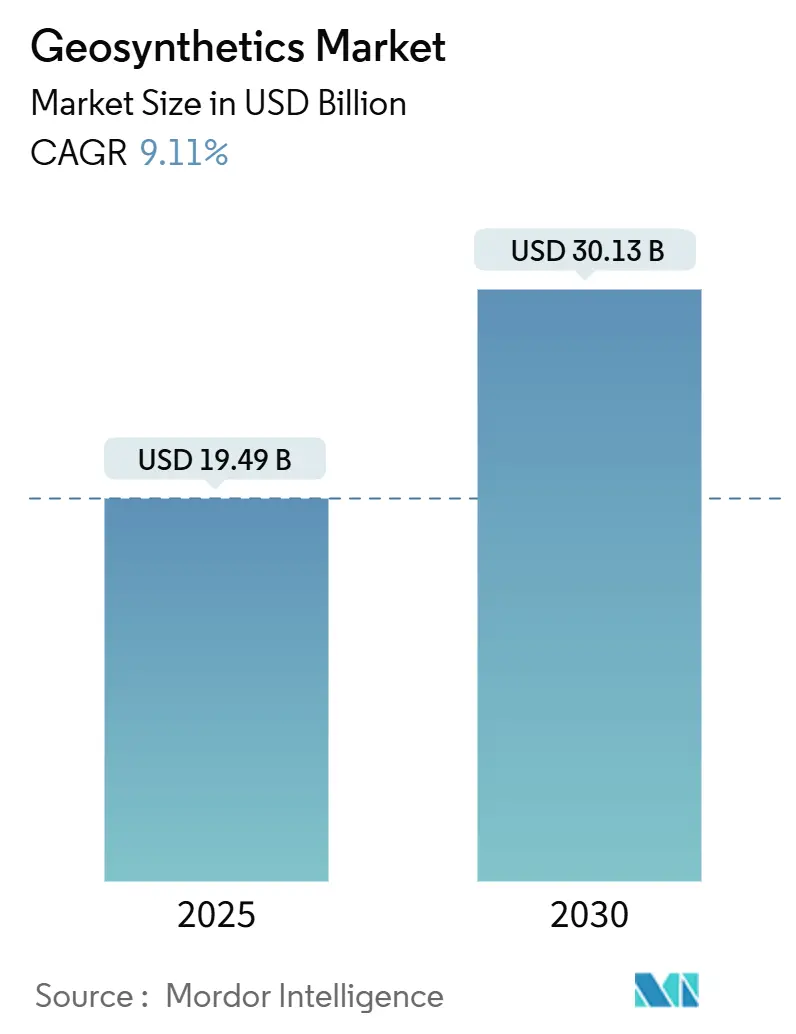

Размер рынка геосинтетических материалов оценивается в 19,49 млрд долларов США в 2025 году и, как ожидается, достигнет 30,13 млрд долларов США к 2030 году при среднегодовом темпе роста 9,11% в прогнозный период (2025-2030 гг.). Рост основан на пяти сходящихся силах. Инфраструктурные программы в Азиатско-Тихоокеанском регионе, Северной Америке и на Ближнем Востоке внедряют решения на основе геосинтетических материалов в дорожные основания, подпорные стены и береговые сооружения, поскольку эти материалы сокращают потребность в заполнителях и ускоряют графики строительства. Регулирующие органы в Соединенных Штатах, Европейском союзе и Японии устанавливают более строгие стандарты содержания и фильтрации, которые отдают предпочтение геомембранам и геотекстилю перед обычными вариантами. Постоянные НИОКР в области умных материалов интегрируют датчики и переработанные полимеры для продления срока службы и обеспечения мониторинга состояния в реальном времени. Сельское хозяйство и горнодобывающая промышленность являются развивающимися конечными пользователями, привлеченными преимуществами контроля эрозии и управления хвостохранилищами, достигаемыми с помощью новых георешеток и дренажных труб. Между тем, волатильность сырьевых материалов и развивающиеся европейские правила по микропластику сдерживают краткосрочную прибыльность, но также стимулируют инновации в направлении биоразлагаемых или переработанных материалов.

Ключевые выводы отчета

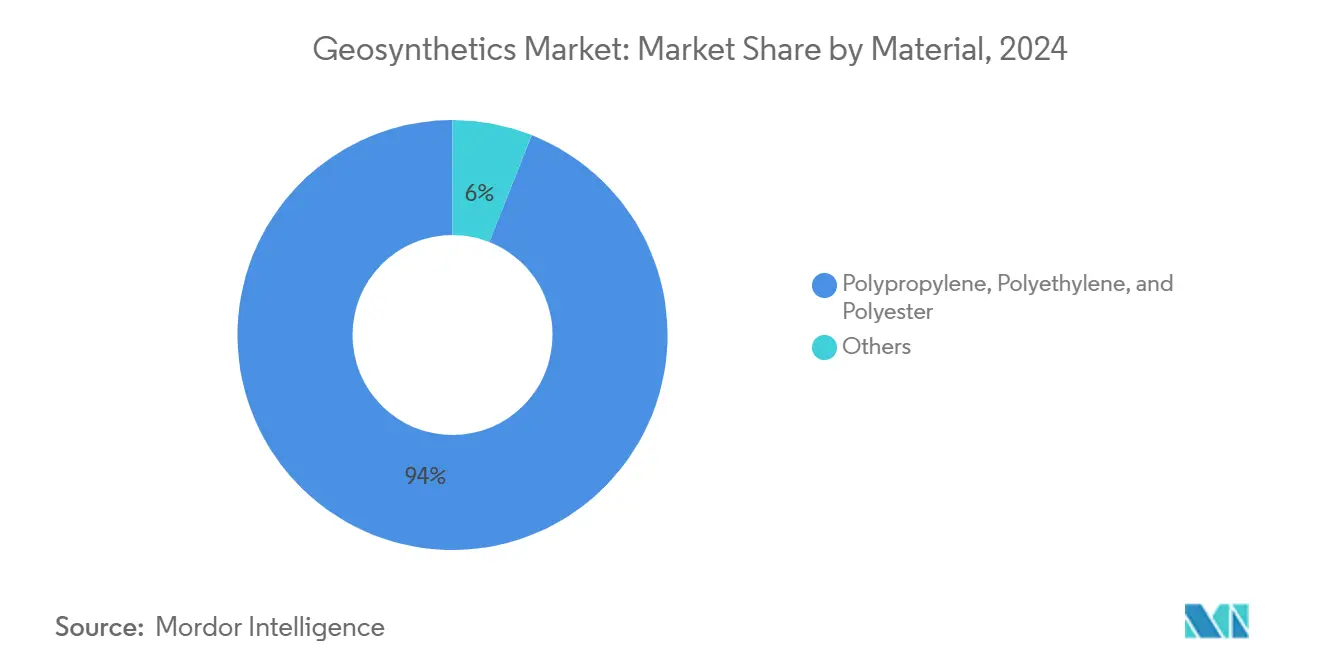

- По материалам синтетические полимеры составили 94% доли рынка геосинтетических материалов в 2024 году и прогнозируется их расширение со среднегодовым темпом роста 9,1% до 2030 года.

- По типу геомембраны лидировали с 35% долей выручки в 2024 году; прогнозируется развитие того же сегмента со среднегодовым темпом роста 10,27% до 2030 года.

- По функции армирующие применения занимали 32% доли размера рынка геосинтетических материалов в 2024 году, тогда как функции сдерживания/барьера растут быстрее всего со среднегодовым темпом роста 9,45% до 2030 года.

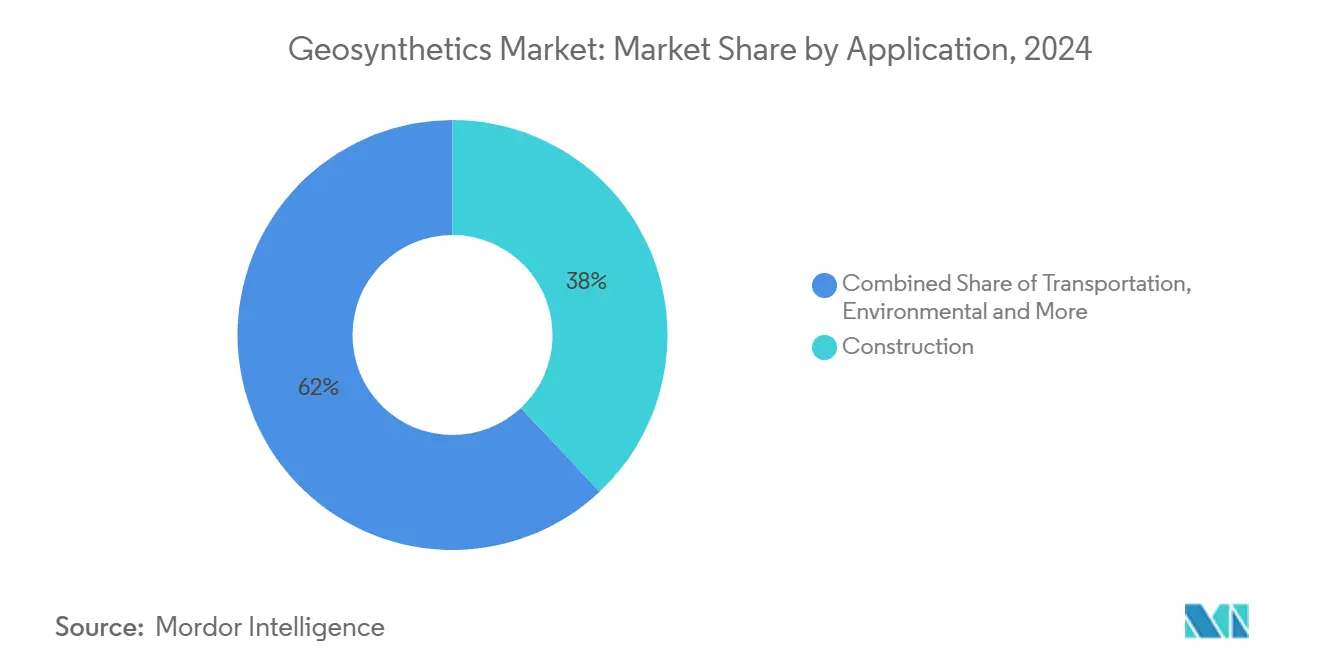

- По применению строительство составило 38% доли размера рынка геосинтетических материалов в 2024 году; прогнозируется расширение транспорта со среднегодовым темпом роста 10,88% до 2030 года.

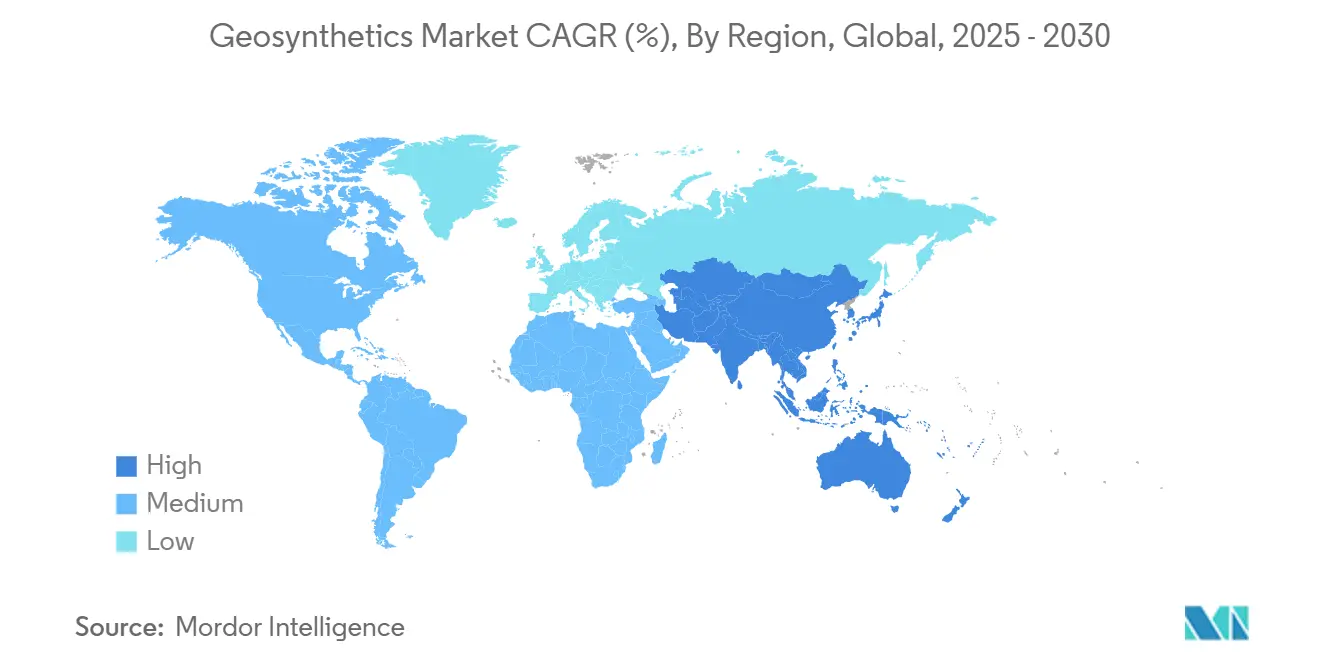

- По географии Азиатско-Тихоокеанский регион захватил 45% доли рынка геосинтетических материалов в 2024 году и прогнозируется показать наивысший среднегодовой темп роста 9,99% в период 2025-2030 гг.

Тенденции и аналитические данные глобального рынка геосинтетических материалов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее использование геотекстиля в строительной индустрии | +0.5% | Глобально, особенно в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочно (2-4 года) |

| Увеличение использования геотекстиля в горнодобывающей деятельности | +0.3% | Австралия, Южная Америка, Северная Америка, Африка | Краткосрочно (≤ 2 лет) |

| Строгие регулятивные рамки для защиты окружающей среды | +0.4% | Европа и Северная Америка, распространение в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Увеличение сельскохозяйственных применений | +0.2% | Глобально, акцент на регионах с нехваткой воды | Среднесрочно (2-4 года) |

| Технологические достижения в материаловедении | +0.3% | Глобально, под руководством Северной Америки и Европы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее использование геотекстиля в строительной индустрии

Спрос от проектов дорог, мостов и фундаментов поднимает рынок геосинтетических материалов, поскольку подрядчики заменяют более толстые слои заполнителей геотекстильным армированием, которое сохраняет структурную способность, одновременно сокращая до 30% затрат на материалы. Федеральная администрация автомобильных дорог США теперь классифицирует большинство геосинтетических материалов как строительные материалы в рамках положений Build America Buy America, запуская обязательные внутренние закупки для федеральных проектов с марта 2025 года. Городские застройщики также выбирают геосинтетические материалы для зеленых крыш, где мембраны и дренажные композиты сокращают сток дождевой воды и снижают охлаждающие нагрузки до 50%. В совокупности эти изменения подкрепляют 38% долю применения в 2024 году и поддерживают долгосрочный импульс для сегмента.

Увеличение использования геотекстиля в горнодобывающей деятельности

Операторы хвостохранилищ устанавливают композитные вкладыши, георешетки и дренажные трубы для соблюдения Глобальных отраслевых стандартов управления хвостохранилищами, тем самым снижая риски разжижения и улучшая показатели безопасности. HUESKER развернул специально разработанные системы армирования и фильтрации для шахтных дорог и отвалов, демонстрируя увеличение срока службы в австралийских операциях. По мере роста спроса на металлы, отраслевое принятие геосинтетических материалов помогает горнодобывающей промышленности учитывать растущую долю доходов и обеспечивает рост общего среднегодового темпа роста на 0,3%.

Строгие регулятивные рамки для защиты окружающей среды

Европейская комиссия нацелена на сокращение утечки микропластика на 30% к 2030 году, направляя покупателей к альтернативам с низким выбросом или биоразлагаемым[1]Источник: Европейская комиссия, "Действия ЕС против микропластика," maring.org . В Соединенных Штатах EPA одобрило композитные вкладыши геомембрана-глина для изоляции ПФАС, побуждая свалки и промышленные объекты модернизировать барьерные системы. Японская дорожная карта G20 по морскому мусору усиливает аналогичные мандаты сдерживания. Эта политика продвигает НИОКР в высокопроизводительные мембраны и геотекстиль с переработанным содержанием, обеспечивая дополнительный вклад в среднегодовой темп роста на 0,4%.

Увеличение сельскохозяйственных применений

Программы повышения эффективности орошения и меры контроля эрозии почвы расширяют рынок геосинтетических материалов в сельскую экономику. Биоразлагаемые георешетчатые ткани, полученные из Typha domingensis, показывают свойства растяжения, подходящие для облицовки каналов, одновременно исключая остатки микропластика. Геосинтетические цементные композитные маты предотвращают сток на наклонных сельскохозяйственных землях, улучшая урожайность в испытаниях по всей Индии и Бразилии. Международное общество геосинтетических материалов и Международная комиссия по ирригации и дренажу теперь совместно продвигают такие применения, расширяя проникновение на рынок за пределы строительства.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на полипропилен | -0.4% | Глобально, особенно в зависящих от импорта регионах | Краткосрочно (≤ 2 лет) |

| Появляющиеся европейские правила по микропластику, потенциально ограничивающие обычный геотекстиль | -0.3% | Европа с глобальным распространением | Среднесрочно (2-4 года) |

| Проблемы стандартизации продукции | -0.2% | Глобально, затрагивающие развивающиеся рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на полипропилен

Колебания цен на полипропилен и полиэтилен высокой плотности увеличивают производственные затраты и сжимают маржу по всему рынку геосинтетических материалов. Производители тестируют химическую переработку использованного пластика для хеджирования рисков сырьевых материалов и снижения углеродного следа. Расширение мощностей Braskem на 139 000 тонн в Бразилии может облегчить напряженность поставок в Латинской Америке к 2026 году.

Появляющиеся европейские правила по микропластику

Запрет ЕС на намеренно добавленные микропластики бросает вызов традиционному геотекстилю на основе полипропилена. Проектные методологии для количественной оценки выброса волокон теперь формируют пути разработки продуктов, побуждая производителей к покрытиям или альтернативным полимерам, которые соответствуют будущим порогам.

Сегментный анализ

По материалам: синтетические полимеры сохраняют доминирование, в то время как биоматериалы набирают обороты

Полипропилен, полиэтилен и полиэстер вместе представляли 94% выручки 2024 года и должны отразить общий среднегодовой темп роста 9,1% к 2030 году, подчеркивая их преимущество соотношения стоимости к производительности. Эта синтетическая группа пользуется хорошо документированной прочностью на растяжение, химической стойкостью и доступностью поставок, показателями, которые подкрепляют её лидерство на рынке геосинтетических материалов. Геомембраны из полиэтилена высокой плотности остаются предпочтительным вкладышем для ячеек опасных отходов и кучного выщелачивания под строгими протоколами EPA epa.gov.

Растущие корпоративные обязательства по устойчивости продвигают исследования натуральных волокон и биоразлагаемых полимеров. Хотя сегмент в настоящее время обеспечивает однозначную долю, регулятивное давление ЕС на микропластики ускоряет полевые испытания растительных георешеток и нетканых материалов с примесью PLA. Демонстрации с волокнистыми решетками Typha domingensis выявили прочность на разрыв, которая удовлетворяет проектные значения контроля эрозии, одновременно позволяя полное биоразложение в течение посевного цикла[2]Источник: Luiz Diego VidalSantosa et al., "Геотекстиль георешетчатого типа из волокон Typha domingensis," doi.org . Если будут подтверждены в масштабе, эти инновации могут увеличить долю экологических материалов от размера рынка геосинтетических материалов двузначными темпами после 2028 года.

По типу: геомембраны ускоряются благодаря импульсу экологического соответствия

Геомембраны возглавили оборот 2024 года с долей 35% и позиционированы для регистрации среднегодового темпа роста 10,27% до 2030 года, превосходя другие категории продуктов на рынке геосинтетических материалов. Раннее принятие в крышках свалок расширилось до бассейнов сдерживания ПФАС, анаэробных лагун и проектов плавающих покрытий резервуаров, которые требуют практически нулевой проницаемости.

Геотекстиль остается крупнообъемным рабочим средством для фильтрации и армирования. Тем не менее рост медленнее, поскольку регулятивное внимание к потере волокон усиливается, стимулируя замещения материалов. Геокомпозиты и вкладыши, которые сочетают дренажные ядра с геотекстилем или мембранами, набирают скорость, поскольку они объединяют множественные функции в более тонком профиле, привлекая подрядчиков, стремящихся к меньшим объемам раскопок и сниженным выбросам парниковых газов. Эта динамика подразумевает постепенное перераспределение доли рынка геосинтетических материалов в пользу многофункциональных инженерных систем в прогнозном окне.

По функции: армирование преобладает, в то время как сдерживание демонстрирует наивысшую кривую роста

Армирование составило 32% продаж 2024 года, поскольку дороги, железнодорожные насыпи и механически стабилизированные земляные (MSE) стены требуют стабильности над более слабыми основаниями. Исследования FHWA подтверждают, что секции дорожного покрытия, армированные геосинтетическими материалами, сокращают глубину колейности до 40% под интенсивным движением, делая армирование основой национальных руководств по проектированию покрытий.

Применения сдерживания/барьера, однако, на пути к самому быстрому среднегодовому темпу роста 9,45%. Повышенное восприятие экологических рисков, особенно вокруг ПФАС и шахтных хвостов, требует композитных вкладышей и мембран, усиленных глиной, которые защищают фильтраты. По мере того как регуляторы усиливают надзор, проекты сдерживания будут все больше подкреплять расширение размера рынка геосинтетических материалов. Дренажные, фильтрационные и разделительные функции продолжают выигрывать от нишевых достижений, таких как впитывающие ткани, которые снижают влажность в илистых песках на 20%.

По применению: строительство командует стоимостью, в то время как транспорт задает темп

Строительство поглотило 38% глобального спроса 2024 года, поскольку геосинтетические материалы снижают углеродные следы и капитальные затраты в строительных оболочках, подпорных структурах и фундаментных системах. Сравнительные оценки жизненного цикла документировали сокращение выбросов CO₂ до 89% по сравнению с полностью гранулированными дорожными основаниями[3]Источник: Международное общество геосинтетических материалов, "Геосинтетические материалы и устойчивость," geosyntheticssociety.org .

Транспортная инфраструктура обеспечит наивысший среднегодовой темп роста 10,88%. Одни только Соединенные Штаты ожидают, что годовой спрос достигнет 727 миллионов м² к 2030 году, поскольку государственные управления транспорта стандартизируют слои геосинтетических материалов в гибких покрытиях. Пионерский европейский мостовой устой из грунта, армированного геосинтетическими материалами, в Германии продемонстрировал экономию затрат на 30% и ускорение монтажа на 25%, предоставляя модель для более широкого внедрения. Экологические, сельскохозяйственные и горнодобывающие применения в совокупности вносят растущую долю, решая специфические для сектора проблемы водопользования и стабилизации отходов.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал 45% выручки 2024 года и будет расширяться со среднегодовым темпом роста 9,99%, поскольку мегапроекты государственного сектора сходятся с частными индустриальными парками. Коридоры 'Пояса и пути' Китая стимулируют оптовые заказы на геомембраны в насыпях высокоскоростных железных дорог и пустынных скоростных автомагистралях. Миссия 'Умные города' Индии катализирует модернизацию муниципальных свалок и контракты на облицовку каналов, которые встраивают геотекстиль в бетонные облицовки. Япония и Южная Корея направляют НИОКР в сейсмоустойчивые подпорные стены, которые сочетают армирование геосинтетическими материалами с легкими засыпками, укрепляя стойкость спроса.

Северная Америка продолжает консолидировать принятие конечными пользователями, возглавляемое пакетом модернизации инфраструктуры Соединенных Штатов. Мандаты управления транспорта на внутренние поставки строительных материалов повышают принятие по всем федеральным автомагистралям, проектам контроля наводнений Армейского корпуса и расширениям взлетно-посадочных полос аэропортов. Модернизация хвостовых дамб в нефтепесчаном секторе Канады и межокеанский коридор Мексики представляют дополнительные узлы роста.

Строгая политика циркулярной экономики Европы поддерживает существующее проникновение, но сдерживает краткосрочные объемные приросты, пока производители адаптируются к ограничениям микропластика. Германия, Франция и Соединенное Королевство отдают предпочтение премиальным геомембранам и геокомпозитам, которые соответствуют критериям перерабатываемости в конце срока службы. Инноваторы тестируют биоразлагаемые вкладыши в скандинавской инфраструктуре, сигнализируя о будущих сдвигах в доле рынка геосинтетических материалов в сторону экосертифицированных продуктов.

Южная Америка и Ближний Восток и Африка вносят меньшие, но все более стратегические объемы. Расширение Mineração в Бразилии стимулирует геосинтетическое сдерживание в утилизации бокситовых остатков, тогда как проекты NEOM и туризма Красного моря в Саудовской Аравии специфицируют георешетки для стабилизации побережья. Многостороннее финансирование для дамб сбора воды и сетей пустынных дорог поддерживает устойчивую траекторию спроса на этих развивающихся территориях.

Конкурентная среда

Рынок геосинтетических материалов сильно фрагментирован, с ключевыми игроками, такими как Solmax, Officine Maccaferri, HUESKER, Tensar, доминирующими в поставках геомембран и высокоспециализированных георешеток. Компании среднего уровня сосредоточены на региональных нишах, предлагая нетканый геотекстиль и дренажные композиты. Вертикальная интеграция остается критически важной, как видно из модернизации объекта в Хьюстоне Solmax в 2024 году и приобретения Commercial Metals Company за 550 миллионов долларов США Tensar для обеспечения патентов на собственные георешетки. Приобретение HUESKER Sineco International в 2025 году расширяет его присутствие в EMEA с передовыми технологиями обезвоживания и дренажа. Инновации продуктов, включая мембраны с датчиками и биоматериальные решетки, стимулируют дифференциацию, в то время как учетные данные устойчивости становятся все более важными для закупок. Возможности заключаются в биоразлагаемых геосинтетических материалах, интегрированных системах мониторинга и применениях возобновляемой энергии, с действующими игроками, сохраняющими преимущество благодаря масштабным преимуществам в поставках смол.

Лидеры индустрии геосинтетических материалов

-

Huesker International

-

Naue GmbH & Co. KG

-

Officine Maccaferri SpA

-

Solmax

-

Tensar, A Division of CMC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: HUESKER приобрела Sineco International, расширив свой продуктовый портфель высококачественными дренажными решениями и решениями для обезвоживания. Этот ход укрепляет позицию HUESKER на рынке геосинтетических материалов.

- Январь 2025: Officine Maccaferri S.p.A. приобрела Synteen Technical Fabrics Inc., укрепив свое североамериканское присутствие в высокопроизводительных геосинтетических материалах.

- Декабрь 2024: Solmax раскрыла планы централизации производства нетканого геотекстиля на одном современном объекте в регионе EMEA, нацеливаясь на повышение эффективности и инноваций.

- Май 2024: Solmax Americas завершила модернизацию мощностей на своем объекте в Хьюстоне, внедрив новые возможности экструзии для увеличения производства геомембран. Это улучшение поддерживает увеличенный выпуск и производительность продукции.

Объем отчета о глобальном рынке геосинтетических материалов

Глобальный рынок геосинтетических материалов включает:

| Полипропилен, полиэтилен и полиэстер |

| Прочие |

| Геотекстиль |

| Геомембрана |

| Геокомпозит |

| Геосинтетический вкладыш и прочие |

| Разделение |

| Дренаж |

| Армирование |

| Фильтрация |

| Барьер влаги |

| Строительство |

| Транспорт |

| Экология |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальные страны Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По материалам | Полипропилен, полиэтилен и полиэстер | |

| Прочие | ||

| По типу | Геотекстиль | |

| Геомембрана | ||

| Геокомпозит | ||

| Геосинтетический вкладыш и прочие | ||

| По функции | Разделение | |

| Дренаж | ||

| Армирование | ||

| Фильтрация | ||

| Барьер влаги | ||

| По применению | Строительство | |

| Транспорт | ||

| Экология | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальные страны Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальные страны Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер и перспективы роста рынка геосинтетических материалов?

Глобальный рынок геосинтетических материалов составляет 17,86 млрд долларов США в 2024 году и прогнозируется достичь 30,13 млрд долларов США к 2030 году, отражая среднегодовой темп роста 9,11% за период 2025-2030 гг.

Какой тип продукции, как ожидается, будет расширяться быстрее всего?

Геомембраны занимают наибольшую долю 35% в 2024 году и прогнозируются к росту с наивысшим среднегодовым темпом роста 10,27% до 2030 года, движимые строгими правилами экологического сдерживания.

Как транспортные проекты повлияют на спрос?

Транспортные применения настроены на среднегодовой темп роста 10,88%, опережая все другие сегменты, поскольку правительства принимают армирование геосинтетическими материалами для сокращения затрат на дорожные основания и углеродных следов.

Почему Азиатско-Тихоокеанский регион является доминирующим региональным рынком?

Азиатско-Тихоокеанский регион командует 45% выручки 2024 года и должен показать среднегодовой темп роста 9,99% благодаря инвестициям 'Пояса и пути' Китая и Миссии 'Умные города' Индии, оба из которых специфицируют геосинтетические материалы в крупномасштабной инфраструктуре.

Какие риски сырьевых материалов должны отслеживать команды закупок?

Волатильные цены на полипропилен и полиэтилен высокой плотности могут сжимать маржу, создавая снижение прогнозируемого среднегодового темпа роста на -0,4%; несколько поставщиков преследуют переработанное сырье для смягчения воздействия.

Какие тенденции устойчивости изменят конкурентное позиционирование?

Биоразлагаемые полимеры, мембраны с датчиками и георешетки с переработанным содержанием появляются как критерии закупок, поскольку регуляторы нацеливаются на сокращение утечки микропластика на 30% к 2030 году в Европейском союзе.

Последнее обновление страницы: