Размер и доля рынка геопен

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.04 Миллиардов долларов США |

| Размер Рынка (2030) | 1.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка геопен от Mordor Intelligence

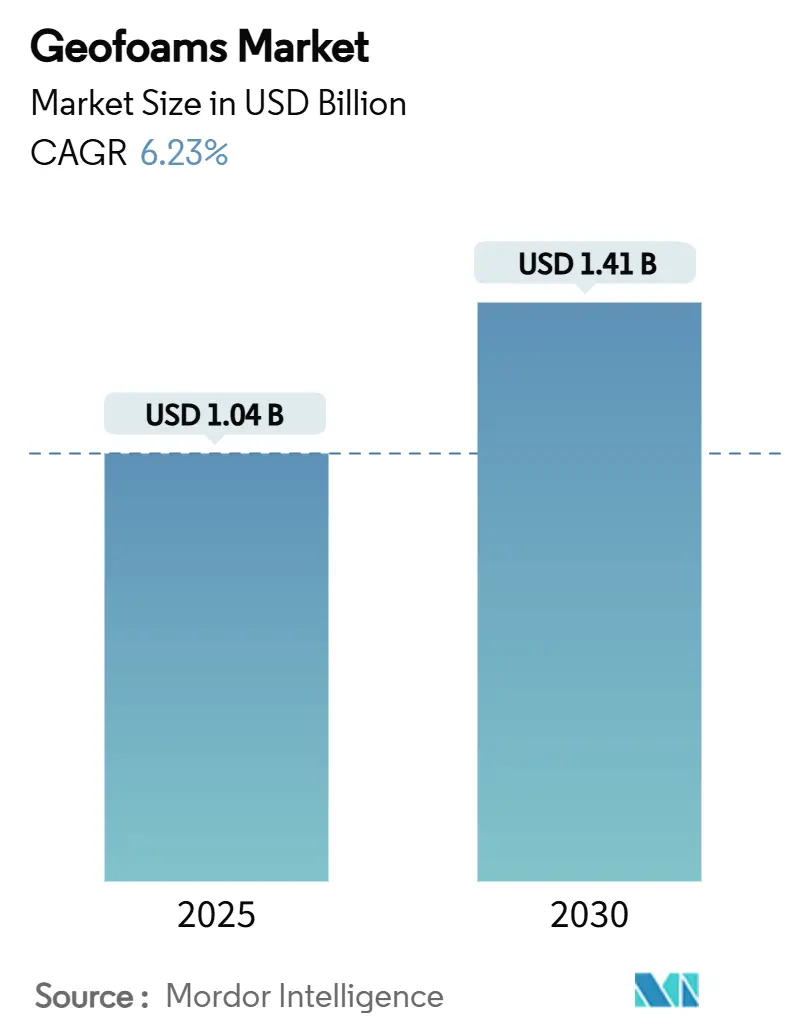

Размер рынка геопен оценивается в 1,04 млрд долларов США в 2025 году и, как ожидается, достигнет 1,41 млрд долларов США к 2030 году при CAGR 6,23% в течение прогнозируемого периода (2025-2030). Обновление инфраструктуры, тенденции легкого строительства и растущие требования к устойчивости коллективно поддерживают спрос, в то время как технологии вспененного и экструдированного полистирола переопределяют традиционные подходы засыпки грунтом. Ускоренные капитальные расходы на автомагистрали, мосты и городские транспортные системы в Азиатско-Тихоокеанском регионе и Северной Америке напрямую трансформируются в более крупные объемы торгов на блоки геопен, особенно там, где слабые грунты или сейсмический риск ограничивают традиционные засыпки. Подрядчики проектирования и строительства все больше ценят заводскую контролируемую консистенцию геопен и быстрое время монтажа, сокращающие периоды перекрытия полос на интенсивно используемых коридорах. Между тем, повышенный регулятивный интерес к раскрытию данных об углеродном следе повышает преимущества материала в стоимости жизненного цикла по сравнению с гранулированными засыпками. Конкурентное дифференцирование теперь зависит от вертикальной интеграции в поставку полистирола, разработку переработанного содержимого и огнестойкую химию.

Ключевые выводы отчета

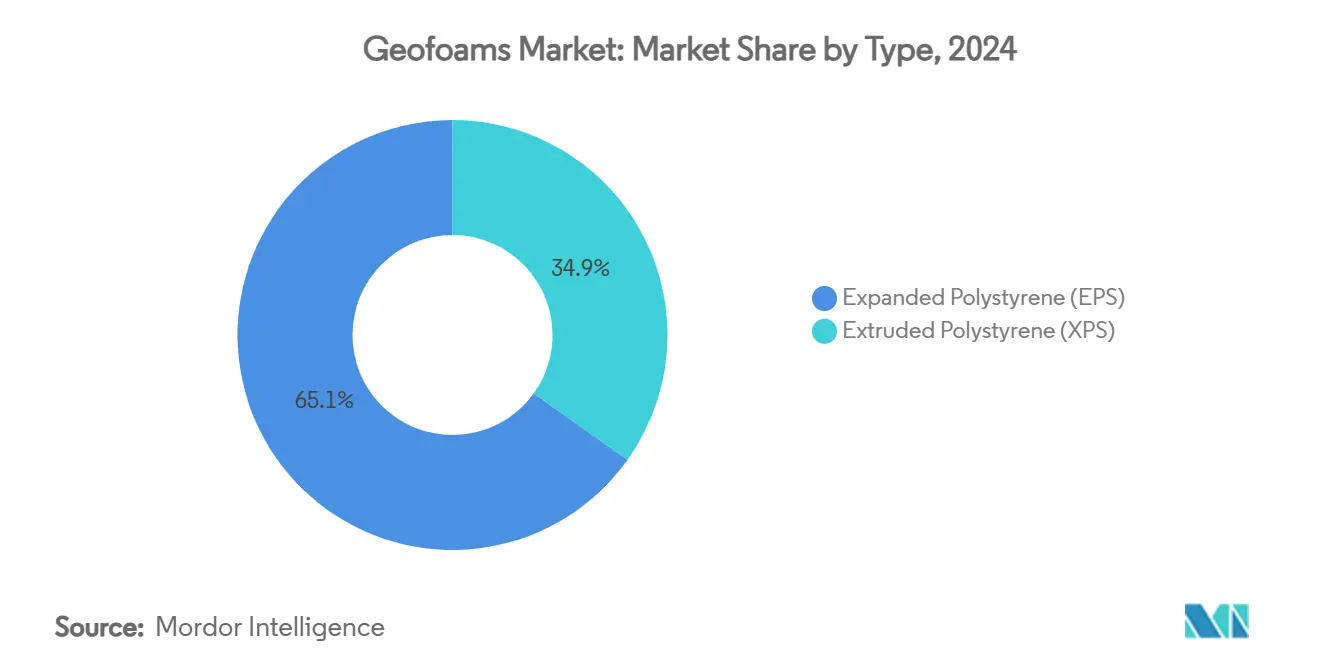

- По технологии материала вспененный полистирол занимал 65,12% доли рынка геопен в 2024 году. Прогнозируется, что экструдированный полистирол покажет самый быстрый CAGR 6,58% до 2030 года.

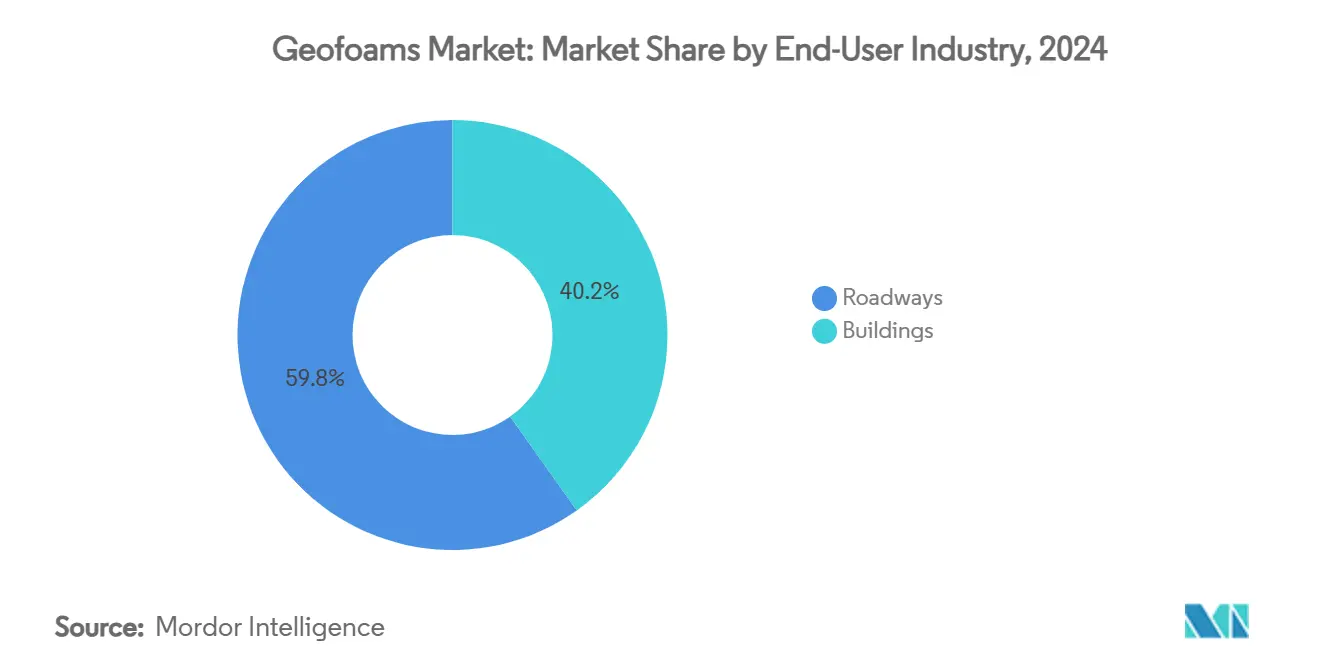

- По отрасли конечного потребления дороги держали 59,81% доли размера рынка геопен в 2024 году. Ожидается, что сегмент зданий будет расширяться с CAGR 7,06% в период 2025-2030 годов.

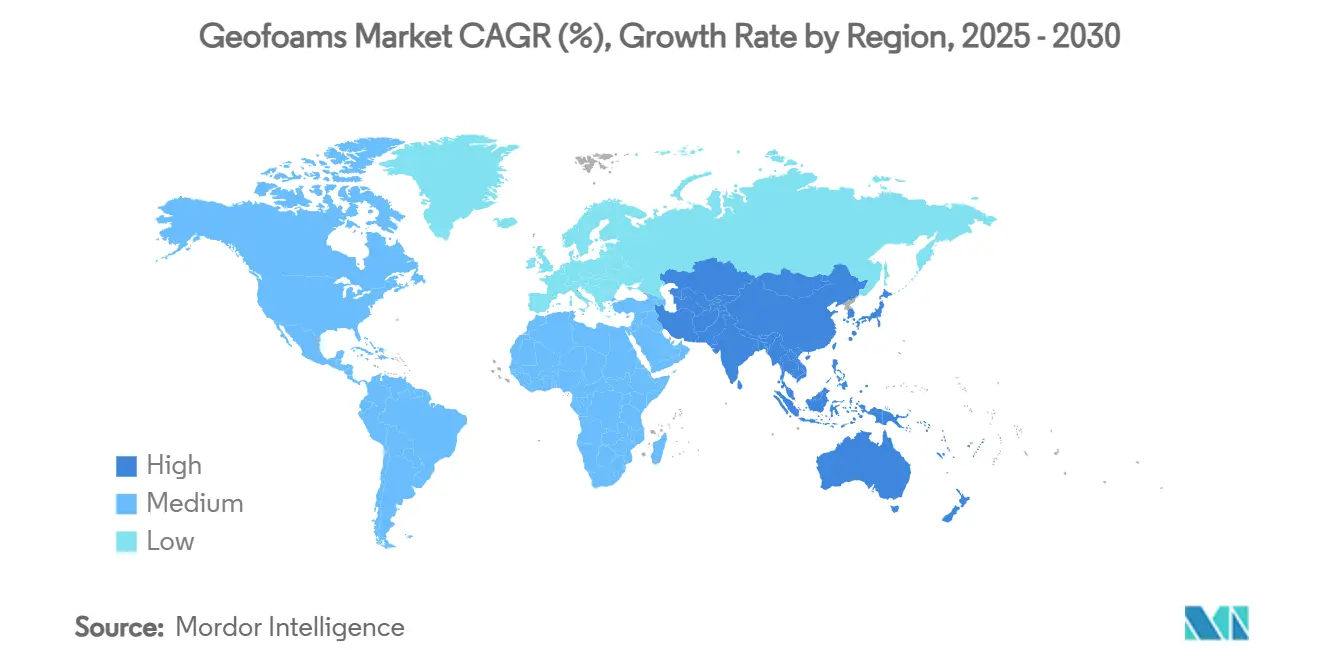

- По географии Северная Америка лидировала с 35,19% долей выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион готов показать самый высокий CAGR 6,92% к 2030 году.

Глобальные тренды и аналитика рынка геопен

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос от дорожных и мостовых насыпей | +1.70% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Экономически эффективная альтернатива традиционным легким засыпкам | +1.20% | Глобально | Короткий срок (≤ 2 лет) |

| Растущие инфраструктурные CAPEX в Азиатско-Тихоокеанском регионе | +0.80% | Азиатско-Тихоокеанское ядро, распространение на БВА | Долгий срок (≥ 4 лет) |

| Ускоренные модульные мостовые программы с использованием блоков EPS геопен | +0.60% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Продвижение циркулярной экономики для повторного использования переработанных EPS геопен | +0.40% | ЕС и Северная Америка, расширение на АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос от дорожных и мостовых насыпей

Транспортные агентства обращаются к блокам геопен для смягчения дифференциальной осадки, сокращения графиков строительства и избежания дорогостоящих программ улучшения грунта. Экстренный ремонт автомагистрали в Колорадо продемонстрировал 30% сжатие графика, когда геопены заменили традиционные земляные работы[1]Harelson, Stephen, "Geofoam: Colorado's Innovative Answer to an Emergency Highway Repair," trb.org . Норвежские дорожные проекты показывают 100-летнюю долговечность на 350 установках, доказывая устойчивость материала под циклами замораживания-оттаивания. Подъездные пандусы к мостам получают особую выгоду, поддерживая геометрию над слабыми грунтами без глубоких фундаментов. Плотность 1% по сравнению с грунтом позволяет возобновить движение через дни, а не недели после размещения. Долгосрочный мониторинг подтверждает распределение нагрузки, которое соответствует проектным моделям во время сейсмических и тепловых событий.

Экономически эффективная альтернатива традиционным легким засыпкам

Привлекательность геопен выходит за рамки цены за единицу. Сборные блоки обходят смешивание и отверждение на месте, сокращая рабочие часы до 40% в работах по ремонту склонов[2]New York State Department of Transportation, "Guidelines for Design and Construction of Expanded Polystyrene Fill as a Lightweight Soil Replacement," dot.ny.gov . Экономия на транспорте выражена там, где источники заполнителей находятся в сотнях километров. Поскольку блоки можно маневрировать вручную, меньшие бригады и более легкое оборудование снижают расходы на топливо и аренду. Заводской контроль плотности и прочности на сжатие резко сокращает расходы на обеспечение качества, связанные с растворами, смешиваемыми в полевых условиях. Вместе эти атрибуты перепозиционируют проектные бюджеты, высвобождая капитал для вспомогательного объема, такого как модернизация дренажа.

Растущие инфраструктурные CAPEX в Азиатско-Тихоокеанском регионе

Поддерживаемые правительством программы, такие как китайская инициатива 'Пояс и путь' и индийский Национальный инфраструктурный конвейер, поддерживают устойчивые закупки геопен до 2030 года. Азиатский банк развития оценивает ежегодную потребность региона в инфраструктуре в 1,7 триллиона долларов США, 50% из которых выделяется на транспортные сети, где легкие засыпки решают сложные грунтовые условия. Быстрая урбанизация требует строительства в ускоренном темпе; модульность геопен поддерживает агрессивные временные рамки без ущерба для качества. Сейсмические проектные критерии в Японии и Индонезии дополнительно повышают спрос на засыпки низкой плотности, которые гасят инерционные силы. Подверженные муссонам климаты ценят влагостойкость закрытых ячеек экструдированного полистирола, защищая насыпи от сезонных затоплений.

Ускоренные модульные мостовые программы с использованием блоков EPS геопен

Городские пробки оставляют минимальную толерантность к продолжительным перекрытиям полос. Агентства принимают модульные мостовые системы, где заводские геопены формируют переходы подходов. Стандартизированные геометрии блоков бесшовно интегрируются с сборными настилами, сокращая сборку на месте с недель до дней. Предсказуемые характеристики жесткости и ползучести упрощают структурное моделирование, поощряя шаблонное проектирование, которое ускоряет закупки. В экстренных восстановлениях легкие блоки могут доставляться по воздуху на отдаленные участки, восстанавливая связность после наводнений или землетрясений. Постоянство поставок через вертикально интегрированных производителей снижает риск графика для команд проектирования-строительства.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая уязвимость к нефтяным растворителям и углеводородам | -0.90% | Глобально, особенно в промышленных и транспортных применениях | Короткий срок (≤ 2 лет) |

| Ограниченные проектные знания в развивающихся экономиках | -0.50% | Азиатско-Тихоокеанский регион, БВА, Латинская Америка | Средний срок (2-4 года) |

| Более строгие стандарты огнестойкости повышают стоимость | -0.70% | Северная Америка и ЕС, расширение глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая уязвимость к нефтяным растворителям и углеводородам

Сродство полистирола к углеводородным растворителям ограничивает развертывание вблизи зон обращения с топливом. База данных химических веществ NOAA отмечает быстрые объемные потери при контакте EPS с бензином, что требует барьеров из HDPE геомембраны, добавляющих 5-10% к установленной стоимости[3]NOAA Office of Response and Restoration, "Polystyrene Beads, Expandable," cameochemicals.noaa.gov . Дороги с высоким риском разливов должны включать мониторинговые скважины и аварийные вкладыши, усложняя проекты. Промышленные складские дворы сталкиваются с аналогичным воздействием, толкая спецификаторов к альтернативным засыпкам или композитным системам инкапсуляции. Хотя технологии покрытия развиваются, долгосрочная полевая валидация остается ограниченной, удерживая проектировщиков осторожными в критических объектах.

Более строгие стандарты огнестойкости повышают стоимость

Обновленные протоколы тестирования ANSI FM 4880-2024 ужесточили пределы распространения пламени и образования дыма для изолирующих блочных сборок. Достижение соответствия требует бромированных или фосфорсодержащих антипиренов, которые увеличивают стоимость смолы на 8-12% и могут немного снизить прочность на сжатие. Европейские руководящие принципы по фасадам теперь требуют негорючих барьеров выше определенных высот, продвигая гибридные стеновые системы, которые разбавляют содержание геопен. Производители должны сбалансировать загрузку добавок против механических характеристик и перерабатываемости. Исследования безгалогенных химических веществ многообещающи, но коммерциализация сталкивается с временными рамками регулятивной сертификации от трех до четырех лет.

Сегментный анализ

По типу: рост XPS бросает вызов доминированию EPS

Вспененный полистирол сохранил 65,12% доли рынка геопен в 2024 году, в то время как прогнозируется рост экструдированного полистирола с CAGR 6,58% к 2030 году. EPS процветает в чувствительных к стоимости дорожных насыпях, где объем правит стратегиями закупок, поддерживая общий рынок геопен. Тем не менее, более низкое водопоглощение XPS и превосходная прочность на сжатие удовлетворяют мостам, туннелям и фундаментам холодного климата, требующим долгого срока службы. Тесты DuPont показывают, что XPS может обеспечить то же тепловое R-значение с сечениями на 30-40% тоньше, привлекая проектировщиков, стремящихся к изоляции подоснования без чрезмерных выемок.

Экономика производства иллюстрирует, почему EPS доминирует по объему: паровое расширение использует меньше энергии и входного стирола, удерживая удельные затраты на 15-20% ниже XPS. Наоборот, непрерывная экструзия XPS дает равномерный размер ячеек, который сопротивляется ползучести, поддерживая премиум-приложения, где расчетный срок службы превышает 75 лет. Инфраструктура переработки благоприятствует EPS, поскольку обрезки блоков могут быть легко гранулированы и превращены в пар в новые шарики, тогда как повторная экструзия XPS требует более строгой фильтрации расплава. Глядя вперед, муниципалитеты с агрессивными кодексами зеленого строительства могут наклонить долю дальше к XPS, поскольку долговечность влаги уменьшает бюджеты обслуживания, но EPS останется укоренившимся в крупномасштабных объемных засыпках из-за своего ценового преимущества.

По отрасли конечного потребления: сегмент зданий ускоряется

Дороги представляли 59,81% размера рынка геопен в 2024 году, отражая десятилетия принятия в стабилизации насыпей. Однако строительство зданий на пути к быстрому CAGR 7,06% до 2030 года, постепенно сужая объемный разрыв. Архитекторы указывают геопены под плитами на грунте и зелеными крышами для снижения мертвой нагрузки и улучшения тепловых характеристик, выравнивая с нулевыми энергетическими целями. В высотных подиумах легкая засыпка снимает боковое давление грунта на подпорные стены, позволяя более тонкие бетонные сечения и снижая тоннаж арматуры.

Спрос на дороги будет продолжать закреплять рынок геопен через государственное и федеральное финансирование реабилитации мостов, которое ценит скорость и сниженное нарушение движения. Наоборот, строительные приложения открывают новые каналы для специализированных изготовителей, предлагающих формы блок-в-блоке и огнестойкие сорта, настроенные для соответствия кодексу IBC. Синергии с модульным строительством возникают, где заводские пустотообразователи интегрируются с построенными вне участка напольными кассетами, дополнительно повышая производительность установки. Вместе эти динамики перепозиционируют геопены от нишевого материала насыпи к целостному легкому решению в гражданских и архитектурных секторах.

Географический анализ

Северная Америка составляла 35,19% глобальной выручки в 2024 году, поддерживаемая обширной реабилитацией автомагистралей и строгими критериями контроля осадки в подходах к мостам. Проекты в Колорадо, Миннесоте и Онтарио свидетельствуют об экономии стоимости жизненного цикла после ограничения дифференциальной осадки. Канадские арктические коридоры используют изоляционную ценность геопен для стабилизации вечной мерзлоты, предотвращая оттайную осадку под взлетно-посадочными полосами и трубопроводами.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 6,92% к 2030 году, самым быстрым в мире, на фоне 1,7 триллиона долларов США ежегодных инфраструктурных потребностей. Мега-железнодорожные коридоры в Китае и Индии благоприятствуют геопенам для управления слабыми аллювиальными грунтами без глубоких выемок. Японские сейсмические кодексы вознаграждают легкие засыпки, которые снижают инерционные нагрузки, в то время как южнокорейские скоростные дороги стандартизировали блоки EPS для проектов расширения рамп.

Европа демонстрирует устойчивое принятие, движимое мандатами циркулярной экономики и вызовами прибрежного климата. Германия и Франция интегрируют геопены с переработанным содержимым в работы по защите от наводнений, выравнивая с целями сокращения отходов ЕС. Обновления умных автомагистралей Великобритании указывают геопены для минимизации времени закрытия, поддерживая подрядческие стимулы, привязанные к экономии расходов на задержку пользователей. Северные страны капитализируют три десятилетия полевых данных, подтверждающих устойчивость геопен в условиях ниже нуля, укрепляя общественное доверие и регулятивное одобрение для расширенного использования.

Конкурентный ландшафт

Рынок геопен остается умеренно консолидированным, при этом топ-5 игроков контролируют примерно 60% глобальных поставок. Вертикальная интеграция ускоряется, поскольку полимерные мейджоры стремятся к захвату downstream-маржи. Покупка Carlisle Plasti-Fab за 259,5 млн долларов США в октябре 2024 года добавила возможности формовки блоков к их изоляционному портфолио, укрепив безопасность поставок в условиях волатильности смол. Расширение BASF Neopor на 50 000 тонн в год в Людвигсхафене сигнализирует о доверии к росту спроса и поддерживает клиентов, делающих ставки на долгосрочные инфраструктурные рамки.

Стратегическое дифференцирование сосредоточено на огнестойкой химии, инновациях переработанного содержимого и услугах предварительной резки, которые сокращают трудозатраты на месте. Региональные специалисты, особенно в Скандинавии и Японии, вырезают ниши через поддержку проектного инжиниринга и логистические сети, работающие с отдаленными рабочими площадками. Барьеры для входа включают капиталоемкие прессы для формовки блоков, требования аудита ASTM D6817 и каналы спецификации, основанные на отношениях внутри транспортных агентств. Ожидаются слияния и совместные предприятия в Азии, поскольку внутренние поставщики смол борются за долю downstream-рынка, в то время как североамериканские игроки преследуют дистрибьюторские альянсы для обслуживания быстрорастущих штатов Побережья Мексиканского залива и Горных штатов.

Возникающая конкуренция может исходить от биопенных полимеров, разрабатываемых в университетах, но коммерческая готовность остается за 2030 годом. В промежуточный период действующие компании будут, вероятно, преследовать инкрементальные процессные эффективности, например, циклы низкого давления пара, которые сокращают энергию на 15%, повышая ESG-учетные данные и улучшая конкурентоспособность торгов на публичных тендерах, взвешенных на углеродное scoring.

Лидеры отрасли геопен

-

Alleguard

-

ARCAT, Inc.

-

Atlas Roofing Corporation

-

Beaver Plastics Ltd.

-

Carlisle Construction Materials LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025 года: Carlisle Companies Incorporated объявила о приобретении ThermaFoam, производителя, специализирующегося на вспененной полистирольной изоляции. Ожидается, что этот стратегический ход укрепит позицию Carlisle на рынке геопен путем усиления портфолио продуктов и расширения охвата рынка.

- Октябрь 2024 года: BASF планирует расширить производственные мощности Neopor (вспениваемый полистирол) на 50 000 метрических тонн в год на своем участке в Людвигсхафене, Германия. Ожидается, что новые объекты начнут работу в начале 2027 года. Это расширение, вероятно, положительно повлияет на рынок геопен, обеспечивая стабильные поставки высококачественных изоляционных материалов.

Глобальный охват отчета по рынку геопен

Охват отчета по рынку геопен включает:

| Вспененный полистирол (EPS) |

| Экструдированный полистирол (XPS) |

| Дороги |

| Здания |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу | Вспененный полистирол (EPS) | |

| Экструдированный полистирол (XPS) | ||

| По отрасли конечного потребления | Дороги | |

| Здания | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка геопен?

Размер рынка геопен составляет 1,04 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,41 млрд долларов США к 2030 году.

Какой регион ожидается расти быстрее всего до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий CAGR 6,92%, поддерживаемый 1,7 триллиона долларов США ежегодных потребностей в инфраструктурных инвестициях.

Почему проектировщики выбирают экструдированный полистирол вместо вспененного полистирола?

XPS предлагает более низкое водопоглощение и более высокую прочность на сжатие, делая его предпочтительным в склонных к влаге или долговечных применениях, несмотря на его более высокую стоимость.

Как геопены улучшают производительность подходов к мостам?

Их плотность составляет примерно 1% от грунта, что минимизирует дифференциальную осадку и ускоряет графики строительства, сокращая нарушение движения.

Какие регулятивные тенденции формируют будущий спрос на геопены?

Ожидается, что директивы циркулярной экономики, продвигающие переработанное содержимое, и более строгие стандарты огнестойкости, требующие продвинутой антипиренной химии, повлияют на спецификацию продукта.

Последнее обновление страницы: