Размер и доля рынка полупроводниковых приборов на основе GaN

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.13 Миллиардов долларов США |

| Размер Рынка (2030) | 9.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полупроводниковых приборов на основе GaN от Mordor Intelligence

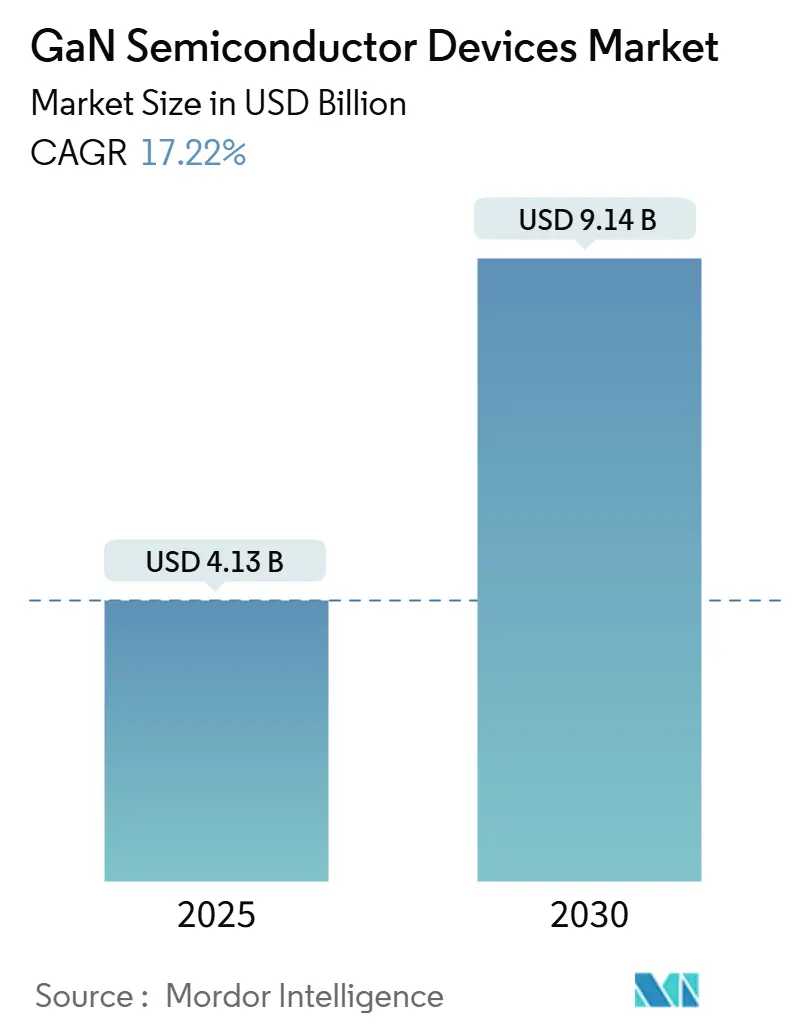

Размер рынка полупроводниковых приборов на нитриде галлия составил 4,13 млрд долларов США в 2025 году и, по прогнозам, достигнет 9,14 млрд долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста 17,22%. Всплеск отражает внутреннюю способность GaN обеспечивать более высокую эффективность, более быстрое переключение и превосходную тепловую производительность по сравнению с устаревшим кремнием. Рыночный импульс был усилен в 2024 году и начале 2025 года тремя одновременными изменениями: силовыми агрегатами электромобилей на 800 В, масштабными развертываниями 5G, требующими мощных радиочастотных усилителей, и потребительским спросом на сверхкомпактные зарядные устройства USB-C мощностью свыше 100 Вт. В то же время ужесточились глобальные нормы энергоэффективности, подталкивая операторов дата-центров и промышленных OEM к каскадам преобразования на основе GaN, которые сокращают потери и уменьшают накладные расходы на охлаждение. Корпоративные инвестиции подчеркнули тенденцию, поскольку Infineon, Renesas и другие действующие компании расширили мощности GaN за счет поглощений, в то время как региональные стимулы в Японии и Европейском союзе ускорили создание новых заводов, ориентированных на пластины диаметром 6 и 8 дюймов.

Ключевые выводы отчета

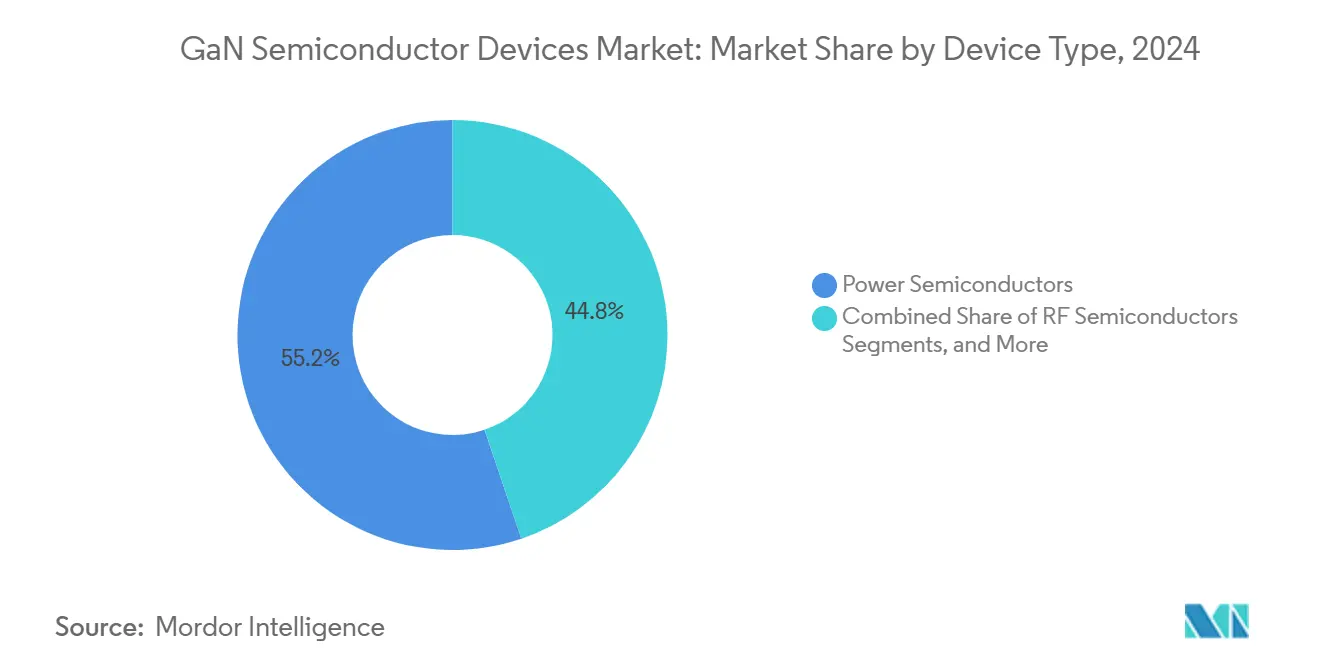

- По типу устройств силовые полупроводники лидировали с 55,2% доли рынка полупроводниковых приборов на нитриде галлия в 2024 году; ожидается, что радиочастотные устройства будут развиваться со среднегодовым темпом роста 19,1% до 2030 года.

- По компонентам дискретные транзисторы составили 57,2% доли размера рынка полупроводниковых приборов на нитриде галлия в 2024 году, в то время как монолитные силовые ИС готовы к расширению со среднегодовым темпом роста 31,1%.

- По классу напряжения класс 100-650 В захватил 70,3% доли выручки в 2024 году; сегмент >650 В растет быстрее всего со среднегодовым темпом роста 42,2% благодаря платформам электромобилей на 800 В.

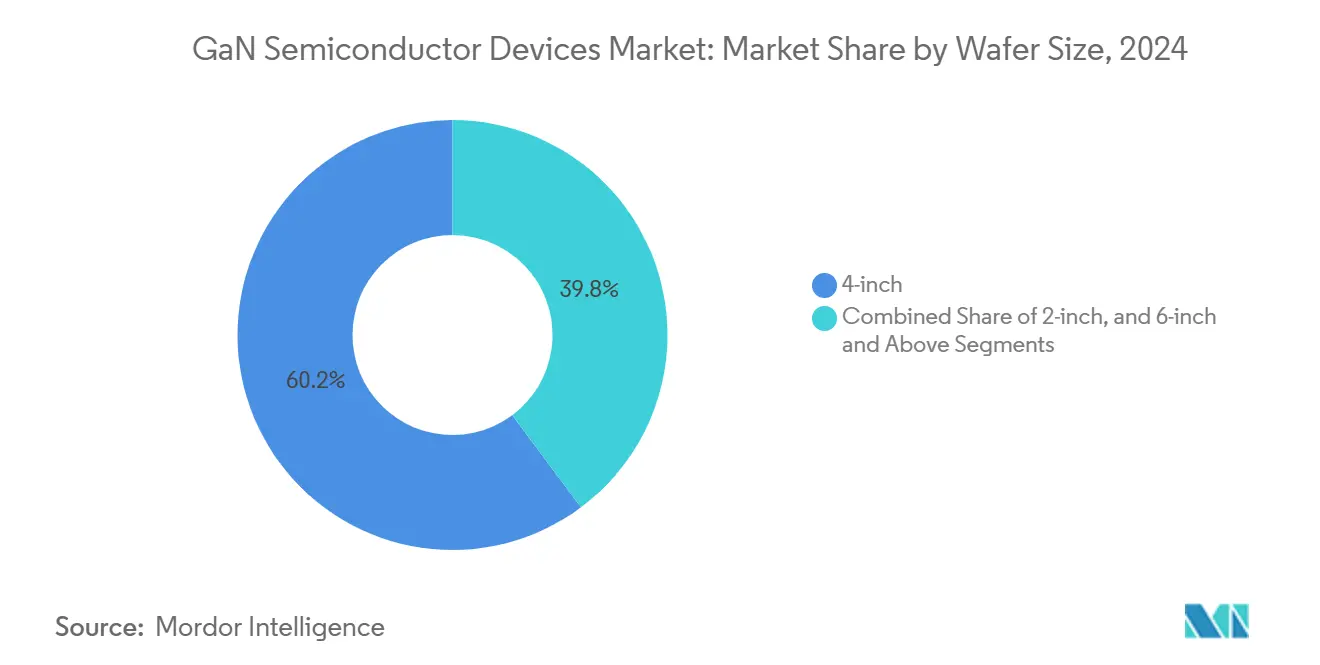

- По размеру пластины 4-дюймовые подложки доминировали с долей 60,2% в 2024 году; прогнозируется рост производственных линий диаметром 6 и 8 дюймов со среднегодовым темпом роста 37,1% по мере приближения к паритету затрат.

- По технологии подложки GaN-на-SiC сохранил долю 60,2% в 2024 году; GaN-на-Si растет быстрее всего со среднегодовым темпом роста 42,2% до 2030 года.

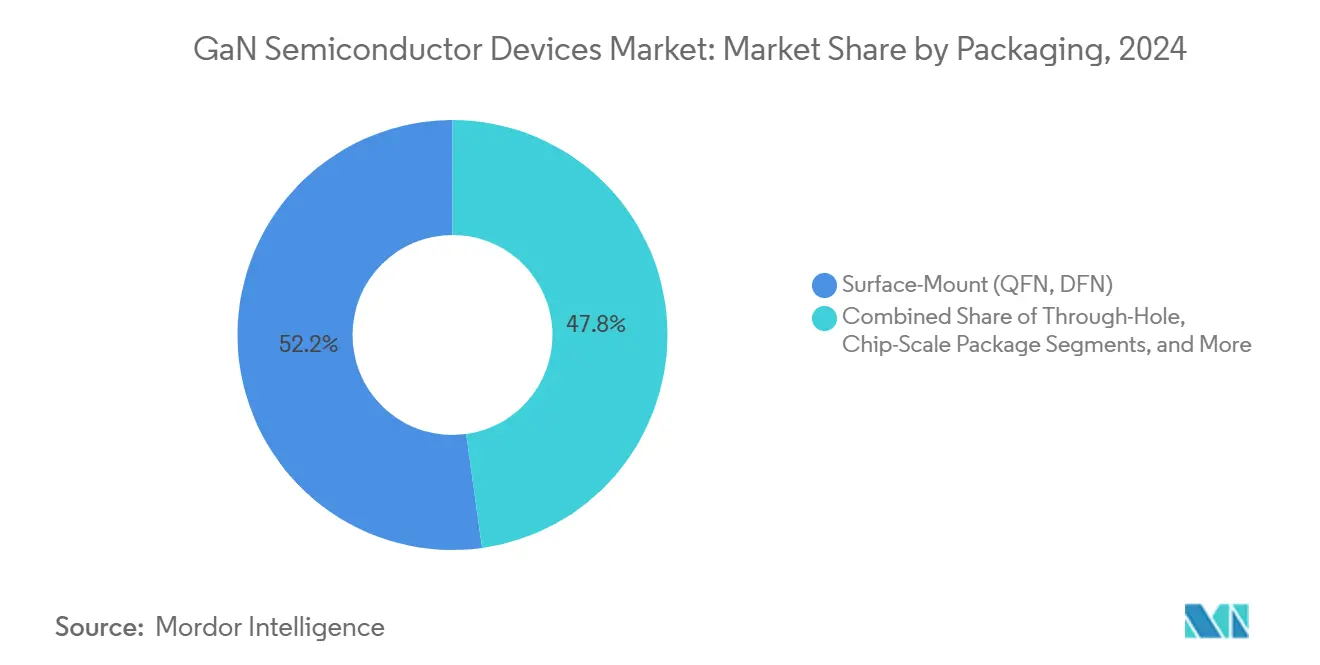

- По корпусированию форматы поверхностного монтажа, такие как QFN, удерживали 52,2% доли в 2024 году; корпуса размера микросхемы обеспечивают наивысший темп роста 36,1% среднегодового темпа роста.

- По отрасли конечного пользователя инфраструктура телекоммуникаций и передачи данных представляла 35,1% выручки 2024 года, в то время как автомобильная и электромобильная отрасли соответствовали среднегодовому темпу роста этого сегмента 35,1% до 2030 года.

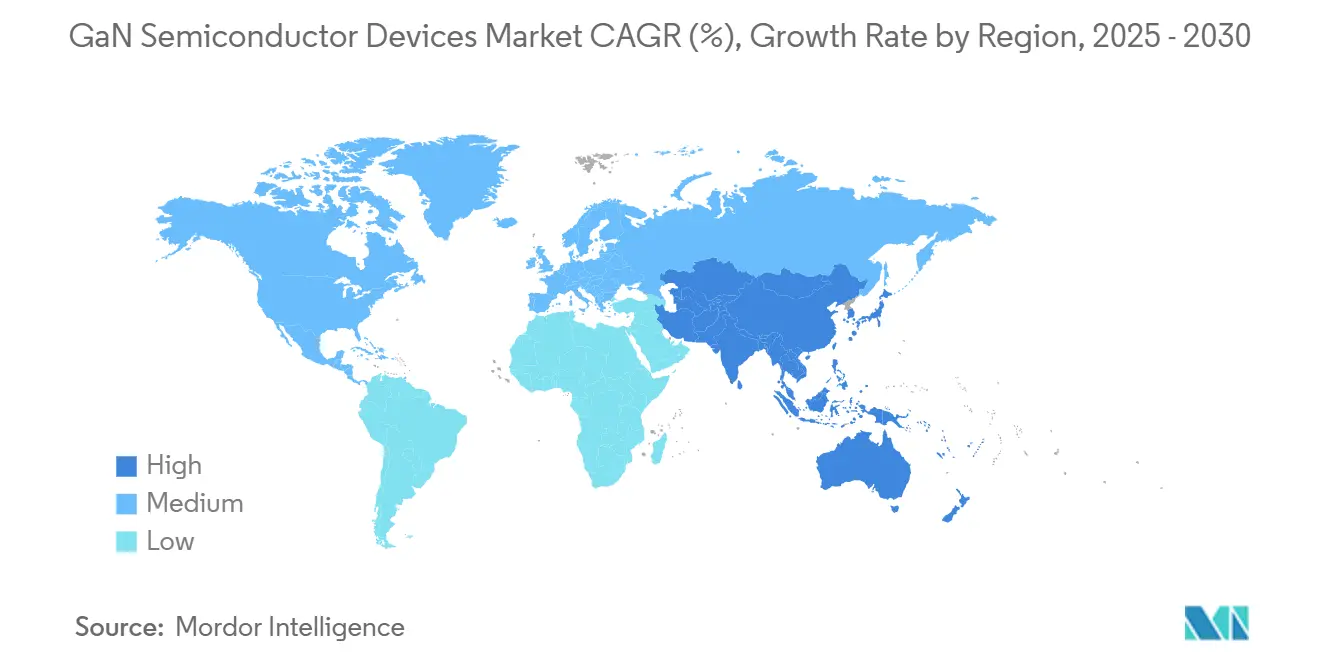

- По географии Азиатско-Тихоокеанский регион занимал 38,2% доли в 2024 году; он также демонстрирует самое быстрое региональное расширение со среднегодовым темпом роста 29,1% до конца десятилетия.

Глобальные тенденции и аналитика рынка полупроводниковых приборов на основе GaN

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Распространение зарядных устройств GaN USB-C PD мощностью 65-240 Вт под руководством дорожных карт китайских OEM | +3.2% | Глобальное, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Развертывание макро-ячеек 5G Massive-MIMO, требующих >200 Вт усилителей мощности GaN-на-SiC в Азии и Индии | +4.1% | Азиатско-Тихоокеанский регион с акцентом на Китай, Индию, Японию и Южную Корею | Среднесрочный период (2-4 года) |

| Переход к платформам электромобилей на 800 В, стимулирующий принятие двунаправленных бортовых зарядных устройств GaN и DC-DC | +3.8% | Глобальное с ранним принятием в Европе, Китае и Северной Америке | Среднесрочный период (2-4 года) |

| Критичные по весу силовые агрегаты более электрических самолетов и eVTOL, выбирающие преобразователи GaN | +1.9% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Спутники созвездий НОО, мигрирующие к усилителям мощности твердотельных GaN диапазонов Ku/Ka | +1.5% | Глобальное, с разработкой, сосредоточенной в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Японские и европейские стимулы для заводов, ускоряющие расширение мощностей GaN | +2.7% | Япония и Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение зарядных устройств GaN USB-C PD мощностью 65-240 Вт под руководством дорожных карт китайских OEM

Китайские бренды потребительской электроники ускорили быстрый переход к сверхкомпактным универсальным зарядным устройствам с подачей питания через последовательную шину. Модели, выпущенные в 2024 году, обеспечивали мощность до 240 Вт, сократив объем на 40% по сравнению с кремниевыми эквивалентами и снизив розничные цены на 35%. Линейка Anker GaN Prime превысила плотность мощности 1,8 Вт/см³, обеспечив многопротокольную зарядку для ноутбуков и телефонов в корпусах карманного размера.[1]Anker Innovations, "Anker GaN Prime Series Specifications," anker.com Снижение затрат стимулировало массовое принятие в Азиатско-Тихоокеанском регионе и Северной Америке, увеличив объемы продаж, которые распространяются по рынку полупроводниковых приборов на нитриде галлия.

Развертывание макро-ячеек 5G Massive-MIMO, требующих >200 Вт усилителей мощности GaN-на-SiC в Азии и Индии

Операторы мобильных сетей в Китае, Индии и Японии развернули более 15 000 макро-базовых станций в 2024 году, используя усилители мощности GaN-на-SiC выше 3,5 ГГц. Переход сократил потребление энергии на 25% и расширил покрытие на 18%, что привело к экономии операционных расходов в размере 18 млн долларов США в год для одного ведущего японского оператора. Такая экономика закрепляет победы в проектах усилителей мощности GaN и расширяет адресуемую выручку на рынке полупроводниковых приборов на нитриде галлия.

Переход к платформам электромобилей на 800 В, стимулирующий принятие двунаправленных бортовых зарядных устройств GaN и DC-DC

Платформы премиальных электромобилей, запущенные в Европе и Китае в 2024 году, интегрировали двунаправленные бортовые зарядные устройства GaN, работающие при 800 В. Архитектура сократила время зарядки состояния заряда 10-80% до менее чем 20 минут и позволила услуги от автомобиля к сети, которые могут принести владельцам до 1 200 долларов США каждый год. Эффективность достигла 97,5%, превосходя сравнимые каскады SiC на 2,8% и снижая массу охлаждения на 40%, что способствует росту на рынке полупроводниковых приборов на нитриде галлия.

Критичные по весу силовые агрегаты более электрических самолетов и eVTOL, выбирающие преобразователи GaN

Ведущий авиационный OEM заменил кремниевые модули преобразователями GaN в первичных распределительных устройствах, сбросив 125 кг системного веса и повысив эффективность преобразования на 3,8%. Экономия топлива за весь срок службы была оценена в 1,4 млн долларов США на один самолет. Такие данные укрепили уверенность в GaN для авиации, открыв долгосрочную перспективу для рынка полупроводниковых приборов на нитриде галлия.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Ограниченные узкие места в цепочке поставок эпитаксиальных пластин GaN-на-Si диаметром 200 мм | -2,1% | Глобальное с наивысшим воздействием в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Проблемы надежности затвора >175 °C для автомобильной квалификации Grade-0 | -1,8% | Глобальное, особенно влияющее на автомобильные применения | Среднесрочный период (2-4 года) |

| Дельта затрат по сравнению с LDMOS в макро-усилителях мощности ниже 3,5 ГГц на развивающихся рынках | -1,3% | Развивающиеся рынки в Азии, Африке и Латинской Америке | Краткосрочный период (≤ 2 лет) |

| Фрагментированная экосистема тестирования/корпусирования для корпусов E-mode GaN QFN/CSP | -1,6% | Глобальное | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченные узкие места в цепочке поставок эпитаксиальных пластин GaN-на-Si диаметром 200 мм

Менее 10 квалифицированных поставщиков производили эпитаксиальные пластины GaN диаметром 200 мм в 2024 году. Выходы сидели на 15-20% ниже кремниевых эталонов, ограничивая пропускную способность и поддерживая премиальное ценообразование. Европейский поставщик автомобильной промышленности уровня 1 зарегистрировал шестимесячную задержку производства, которая вынудила создать стратегические буферные запасы стоимостью 28 млн евро (30,2 млн долларов США). Узкие места влияют на краткосрочные объемы на рынке полупроводниковых приборов на нитриде галлия.

Проблемы надежности затвора >175 °C для автомобильной квалификации Grade-0

Захват заряда на интерфейсе затвора все еще вызывает дрейф порога при 175 °C. Японский производитель компонентов отложил запуск продукта на 11 месяцев в 2024 году после провала высокотемпературных стресс-тестов, добавив 420 млн иен (2,8 млн долларов США) затрат на редизайн. Эти препятствия надежности замедляют принятие в подкапотных условиях и сдерживают рост на рынке полупроводниковых приборов на нитриде галлия.

Сегментарный анализ

По типу устройства: силовые полупроводники доминируют в революции эффективности

Сегмент силовых полупроводников рынка полупроводниковых приборов на нитриде галлия удерживал 55,2% доли в 2024 году и прогнозируется к росту на 19,1% до 2030 года. Операторы дата-центров сэкономили 2,3 млн долларов США на объект, модернизировав серверные источники питания GaN, которые достигли эффективности 98,2%.[2]EPC Corporation, "eGaN FETs Elevate Data-Center Efficiency," epc-co.com Радиочастотные устройства следовали за ними, поскольку инфраструктура 5G massive-MIMO и оборонные радары поддерживали премиальный спрос.

Зрелость сигнализировала о стратегической развилке. Кремниевые действующие компании, такие как Infineon, расширили автомобильные линейки MOSFET GaN, в то время как радиочастотные специалисты, такие как Wolfspeed, использовали тепловой запас GaN-на-SiC для макро-ячеек >3,5 ГГц. Интегрированные поставщики силовых каскадов захватили более высокую маржу, выйдя за рамки дискретных продаж. Рынок полупроводниковых приборов на нитриде галлия, следовательно, испытывает как консолидацию, так и вертикальную интеграцию, укрепляя масштабные преимущества.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: транзисторы лидируют, в то время как силовые ИС растут

Транзисторы с высокой подвижностью электронов заняли 57,2% выручки в 2024 году, однако монолитные силовые ИС опередили все другие категории со среднегодовым темпом роста 31,1%. Китайский OEM смартфонов сократил спецификацию материалов зарядного устройства на 18%, заменив дискретные переключатели единственной ИС GaN, сократив количество деталей на 45% и катализируя объемные наращивания.

Интеграция улучшает электромагнитную совместимость и сокращает паразитные явления, преимущества, которые объясняют, почему рынок полупроводниковых приборов на нитриде галлия склоняется к дизайнам система-в-корпусе. Поставщики модулей обслуживают высокомощные установки, в то время как продажи диодов остаются стабильными в ролях вспомогательного выпрямления.

По классу напряжения: более высокие напряжения стимулируют рост

Коридор 100-650 В сохранил долю 70,3% в 2024 году, поскольку он соответствует потребительским, дата-центровым и промышленным рельсам 48 В. Тем временем диапазон >650 В мчится вперед со среднегодовым темпом роста 42,2%, подпитываемый архитектурами движения на 800 В. Один премиальный бренд электромобилей сократил время зарядки 10-80% до 28 минут, используя каскады GaN на 900 В, и сократил массу зарядного устройства на 3,2 кг по сравнению с SiC.

Этот переход побуждает к новым стандартам изоляции и тестирования, бросая вызов поставщикам чистой игры. Тем не менее, рынок полупроводниковых приборов на нитриде галлия вознаграждает тех, кто способен подтвердить надежность выше 650 В, разблокируя прибыльные автомобильные пулы стоимости.

По размеру пластины: масштабирование стимулирует снижение затрат

Четырехдюймовые пластины представляли 60,2% поставок в 2024 году, но линии диаметром 6 и 8 дюймов выросли на 37,1% среднегодового темпа роста по мере роста объемного спроса. Переход японского завода к 6-дюймовым увеличил выход кристаллов на 140% и снизил удельную стоимость на 32%, достигнув окупаемости капитала менее чем за 20 месяцев.

Лабораторно выращенный 8-дюймовый объемный кристалл GaN от Toyota Gosei и специализированный 8-дюймовый завод GaN-на-Si от Innoscience иллюстрируют волну масштабирования. По мере роста выходов рынок полупроводниковых приборов на нитриде галлия имеет путь к ценовому паритету с кремнием в основных приборах.

По технологии подложки: GaN-на-Si бросает вызов доминированию SiC

GaN-на-SiC все еще удерживал долю 60,2% в 2024 году из-за требований телекоммуникаций и обороны к тепловым характеристикам. Однако GaN-на-Si возглавил диаграммы роста со среднегодовым темпом роста 42,2%, поскольку 8-дюймовые линии CMOS достигли ценового паритета. Спутниковый оператор заплатил 45% премию за производительность за усилители мощности GaN-на-SiC и продлил срок службы полезной нагрузки, в то время как бренд зарядных устройств для ноутбуков сэкономил затраты на 28%, используя GaN-на-Si с незначительными тепловыми штрафами.

Таким образом, рынок полупроводниковых приборов на нитриде галлия раздваивается: чувствительная к затратам массовая электроника тяготеет к платформам Si, тогда как критически важные радиочастотные и аэрокосмические применения остаются оплотами SiC.

По корпусированию: миниатюризация ускоряет принятие CSP

Корпуса поверхностного монтажа QFN и DFN удерживали долю 52,2% в 2024 году и остаются на базовом уровне. Корпуса размера микросхемы продвинулись на 36,1% среднегодового темпа роста, поскольку они позволяют высоту по оси z менее 2 мм и превосходное тепловое сопротивление. Адаптер смартфона мощностью 67 Вт, использующий CSP GaN, сократил общий объем на 48%, повысив дифференциацию в экосистемах премиальных телефонов.

Инновации в корпусировании стимулируют плотность мощности, надежность и соответствие EMC, что, в свою очередь, расширяет адресуемые гнезда на рынке полупроводниковых приборов на нитриде галлия.

По отрасли конечного пользователя: телекоммуникации и автомобильная промышленность лидируют в принятии

Инфраструктура телекоммуникаций/передачи данных генерировала 35,1% выручки в 2024 году. Операторы, которые перешли на усилители мощности GaN, снизили энергопотребление сети на 28% и освободили 24 млн долларов США операционной экономии каждый год, освобождая бюджет для дополнительного уплотнения ячеек. Автомобильная промышленность отразила этот импульс со среднегодовым темпом роста 35,1%, поскольку OEM преследовали более быструю зарядку, двунаправленный поток и легкие инверторы.

Потребительская электроника сохраняет здоровый спрос на кирпичи USB-C мощностью 100 Вт-плюс, в то время как промышленная автоматизация и системы возобновляемой энергии ускоряются по мере конвергенции нормативных целей эффективности. Все вертикали коллективно укрепляют масштабную динамику внутри рынка полупроводниковых приборов на нитриде галлия.

Географический анализ

Азиатско-Тихоокеанский регион командовал 38,2% продаж 2024 года и остался самым быстрым подъемщиком со среднегодовым темпом роста 29,1%. Доступ Китая к галлию плюс государственные субсидии позволили Innoscience управлять крупнейшим в мире 8-дюймовым заводом GaN-на-Si с затратами на 35% ниже коллег. Южнокорейские титаны потребительской электроники и японские автомобильные мейджоры посеяли крупнообъемных якорных клиентов, поддерживая добродетельный цикл спроса и роста мощностей.

Северная Америка оставалась очагом инноваций. Федеральные гранты CHIPS в размере 35 млн долларов США помогли GlobalFoundries расширить мощности GaN в Вермонте.[3]GlobalFoundries, "CHIPS Act Grant Award for Vermont GaN Expansion," globalfoundries.com Оборонные подрядчики развернули радары с фазированными антенными решетками на основе GaN, которые увеличили дальность обнаружения на 42% при сокращении мощности на 18%, демонстрируя критически важные достижения, которые перетекают в рынок полупроводниковых приборов на нитриде галлия.

Европа приоритизировала премиальные автомобильные и промышленные случаи использования. Cambridge GaN Devices привлекла 30,5 млн евро (33,1 млн долларов США) для расширения, отражая веру инвесторов в европейские высокомощные ниши. Ведущий немецкий OEM реализовал эффективность зарядного устройства 97,8% и сокращение компонентов на 30%, соответствуя директивам ЕС по экодизайну. Латинская Америка, Ближний Восток и Африка в настоящее время удерживают скромные доли, но демонстрируют многообещающее принятие в телекоммуникационных и умных городских проектах по мере конвергенции цен на энергию и строительства инфраструктуры.

Конкурентная среда

Консолидация усилилась в 2024-2025 годах. Infineon заплатила 830 млн долларов США за GaN Systems, а Renesas поглотила Transphorm за 339 млн долларов США, интегрируя IP устройств и каналы клиентов. Power Integrations последовала примеру, приобретя Odyssey Semiconductor. Эти шаги сигнализировали о перегибе, где отрасль полупроводниковых приборов на нитриде галлия перешла от нишевой к основной.

Конкурентная стратегия разделена по технологическим линиям. Navitas отстаивала полностью интегрированные ИС GaNFast, снижая сложность проектирования для партнеров зарядки и солнечных микро-инверторов.[4]Navitas Semiconductor, "GaNFast Integrated Power IC Road-map," navitassemi.com EPC поставляла bare-die и eGaN FET для пользовательских макетов в лидарах и спутниках. Специализация подложек также определила территорию: Wolfspeed защищала GaN-на-SiC для радаров X-диапазона, в то время как Innoscience продвигала оптимизированные по затратам GaN-на-Si в мобильные аксессуары. Патентная активность поддерживала соперничество с более чем 2400 заявками, связанными с GaN, зарегистрированными в 2024 году.

Барьеры входа выросли, поскольку циклы квалификации, требования автомобильного класса и соглашения о поставках заперли действующих. Тем не менее, безфабричные стартапы, которые освоили проектирование для интеграции, все еще могут найти ниши, особенно в питании дата-центров ИИ, где вертикально-специфические референсные платформы создают готовый плацдарм внутри рынка полупроводниковых приборов на нитриде галлия.

Лидеры отрасли полупроводниковых приборов на основе GaN

-

Infineon Technologies AG

-

Wolfspeed Inc.

-

Qorvo Inc.

-

Navitas Semiconductor

-

Transphorm Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Cambridge GaN Devices представила решение силового агрегата электромобиля мощностью 100 кВт, нацеленное на платформы следующего поколения 800 В.

- Апрель 2025: Navitas Semiconductor и GigaDevice открыли совместную лабораторию, объединяющую ИС GaNFast с MCU для дата-центров ИИ и солнечного хранения.

- Март 2025: Sanken Electric приобрела POWDEC K.K. за 1,3 млрд иен (8,7 млн долларов США) для усиления коммерциализации GaN.

- Март 2025: Mazda и ROHM начали совместную разработку силовых компонентов GaN, нацеленных на SOP в электромобилях в 2027 году.

Объем глобального отчета по рынку полупроводниковых приборов на основе GaN

GaN является развивающейся технологией по сравнению с кремниевыми MOSFET. Различные устройства, рассматриваемые на изучаемом рынке, - это транзисторы, выпрямители и диоды. Рассматриваемые полупроводниковые приборы GaN - это силовые полупроводники, оптополупроводники и радиочастотные полупроводники.

Рынок полупроводниковых приборов GaN сегментирован по типу (силовые полупроводники, оптополупроводники, радиочастотные полупроводники), по устройствам (транзисторы, диоды, выпрямители, силовые ИС), по отрасли конечного пользователя (автомобильная, потребительская электроника, аэрокосмическая и оборонная, медицинская, информационно-коммуникационные и технологии, другие отрасли конечного пользователя) и по географии (Соединенные Штаты, Европа, Япония, Китай, Корея, Тайвань, остальной мир). Размеры рынка и прогнозы предоставлены в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Силовые полупроводники |

| Радиочастотные полупроводники |

| Оптополупроводники |

| Транзисторы (HEMT/FET) |

| Диоды (Шоттки, PiN) |

| Выпрямители |

| Силовые ИС (монолитные, многокристальные) |

| Модули (полумостовые, полномостовые) |

| < 100 В |

| 100 - 650 В |

| > 650 В |

| 2-дюймовые |

| 4-дюймовые |

| 6-дюймовые и выше (включая 8-дюймовые пилотные) |

| GaN-на-SiC |

| GaN-на-Si |

| GaN-на-сапфире |

| Объемный GaN |

| 650 - 1200 В |

| > 1200 В |

| Поверхностный монтаж (QFN, DFN) |

| Сквозное отверстие (TO-220, TO-247) |

| Корпус размера микросхемы (CSP) |

| Bare Die |

| Автомобильная и мобильность | Электромобили |

| Инфраструктура зарядки | |

| Потребительская электроника | Быстрые зарядные устройства для смартфонов |

| Зарядные устройства для ноутбуков и планшетов | |

| Игровые консоли и VR | |

| Телекоммуникации и передача данных | Базовые станции 5G |

| Питание дата-центров | |

| Промышленность и энергетика | Солнечные инверторы |

| Приводы двигателей | |

| Блоки питания (SMPS) | |

| Аэрокосмическая и оборонная | Радарные системы |

| Электронная война | |

| Спутниковые полезные нагрузки | |

| Медицинская | МРТ и КТ |

| Портативные медицинские устройства |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Тайвань | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу устройства | Силовые полупроводники | ||

| Радиочастотные полупроводники | |||

| Оптополупроводники | |||

| По компонентам | Транзисторы (HEMT/FET) | ||

| Диоды (Шоттки, PiN) | |||

| Выпрямители | |||

| Силовые ИС (монолитные, многокристальные) | |||

| Модули (полумостовые, полномостовые) | |||

| По классу напряжения | < 100 В | ||

| 100 - 650 В | |||

| > 650 В | |||

| По размеру пластины | 2-дюймовые | ||

| 4-дюймовые | |||

| 6-дюймовые и выше (включая 8-дюймовые пилотные) | |||

| По технологии подложки | GaN-на-SiC | ||

| GaN-на-Si | |||

| GaN-на-сапфире | |||

| Объемный GaN | |||

| 650 - 1200 В | |||

| > 1200 В | |||

| По корпусированию | Поверхностный монтаж (QFN, DFN) | ||

| Сквозное отверстие (TO-220, TO-247) | |||

| Корпус размера микросхемы (CSP) | |||

| Bare Die | |||

| По отрасли конечного пользователя | Автомобильная и мобильность | Электромобили | |

| Инфраструктура зарядки | |||

| Потребительская электроника | Быстрые зарядные устройства для смартфонов | ||

| Зарядные устройства для ноутбуков и планшетов | |||

| Игровые консоли и VR | |||

| Телекоммуникации и передача данных | Базовые станции 5G | ||

| Питание дата-центров | |||

| Промышленность и энергетика | Солнечные инверторы | ||

| Приводы двигателей | |||

| Блоки питания (SMPS) | |||

| Аэрокосмическая и оборонная | Радарные системы | ||

| Электронная война | |||

| Спутниковые полезные нагрузки | |||

| Медицинская | МРТ и КТ | ||

| Портативные медицинские устройства | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Тайвань | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка полупроводниковых приборов на нитриде галлия?

Размер рынка полупроводниковых приборов на нитриде галлия достиг 4,13 млрд долларов США в 2025 году и ожидается, что поднимется до 9,14 млрд долларов США к 2030 году при среднегодовом темпе роста 17,22%.

Какой регион лидирует в принятии нитрида галлия?

Азиатско-Тихоокеанский регион доминировал с долей 38,2% в 2024 году и прогнозируется к самому быстрому росту при среднегодовом темпе роста 29,1% из-за сильного спроса потребительской электроники, государственных стимулов и доступа к сырью.

Почему платформы электромобилей на 800В важны для GaN?

Архитектуры на 800 В нуждаются в высокоэффективных двунаправленных бортовых зарядных устройствах и DC-DC преобразователях, областях, где GaN обеспечивает меньшие потери и более быструю зарядку, чем кремниевые или SiC альтернативы.

Каково основное узкое место цепочки поставок для роста GaN?

Ограниченная доступность высокодоходных эпитаксиальных пластин GaN-на-Si диаметром 200 мм ограничивает выход устройств и поддерживает ценовые премии, влияя на автомобильные и промышленные наращивания.

Как GaN сравнивается с карбидом кремния в телекоммуникационных применениях?

Усилители мощности GaN-на-SiC справляются с более высокими частотами и обеспечивают превосходную эффективность для базовых станций massive-MIMO, предлагая 25% экономии энергии относительно устаревших решений LDMOS.

Какая тенденция корпусирования формирует потребительские зарядные устройства?

Корпуса размера микросхемы расширяются со среднегодовым темпом роста 36,1%, позволяя адапторам USB-C мощностью 67 Вт-плюс занимать половину объема предыдущих конструкций QFN и повышать плотность мощности свыше 1,8 Вт/см³.

Последнее обновление страницы: