Размер и доля рынка RF полупроводниковых устройств на основе GaN

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

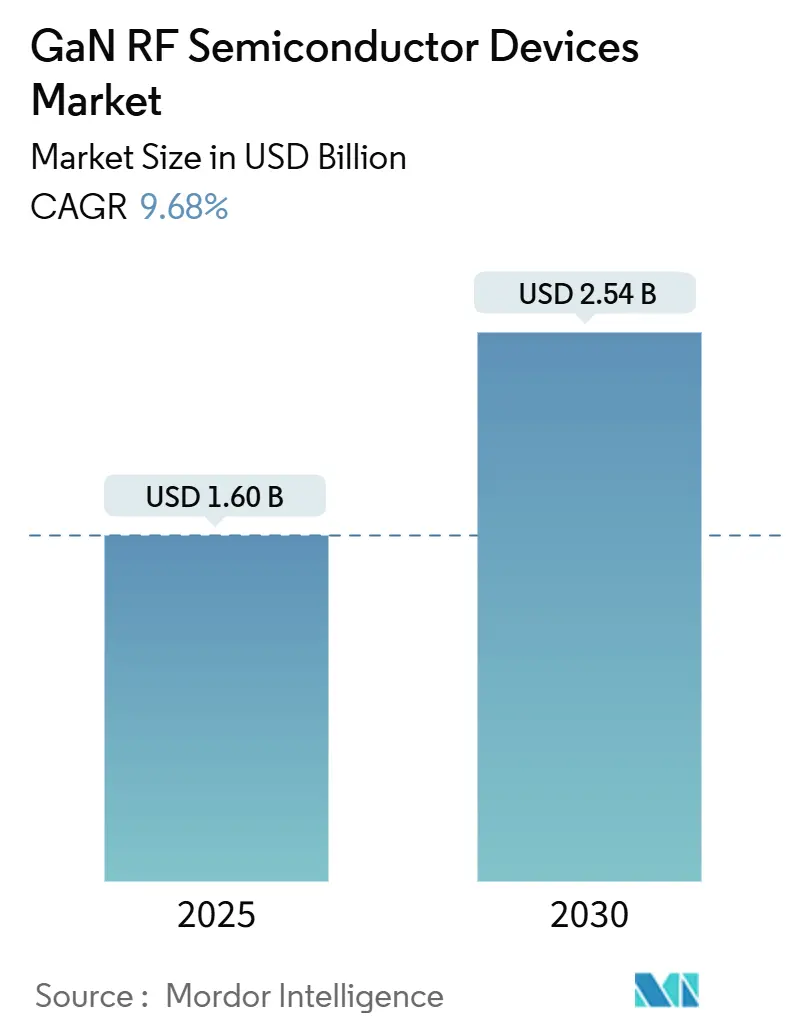

| Размер Рынка (2025) | 1.60 Миллиардов долларов США |

| Размер Рынка (2030) | 2.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.68% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка RF полупроводниковых устройств на основе GaN от Mordor Intelligence

Размер рынка gan rf полупроводниковых устройств достиг 1,60 млрд долларов США в 2025 году и, по прогнозам, увеличится до 2,54 млрд долларов США к 2030 году, обеспечивая среднегодовой темп роста 9,68%. Растущий спрос на высокочастотные, высокомощные решения в инфраструктуре 5G, радарах с активной электронно-сканируемой антенной решеткой (AESA), спутниковых полезных нагрузках и автомобильных радарах формирования изображений на частоте 79 ГГц позиционировал нитрид галлия как основную технологию в экосистемах телекоммуникаций, обороны и мобильности. GaN-на-SiC остался эталоном производительности по тепловой стойкости, в то время как переход на 200-мм пластины GaN-на-Si сократил разрыв в стоимости по сравнению с устаревшими LDMOS, усиливая внедрение в чувствительных к цене радиоблоках sub-6 ГГц. Регионально рынок gan rf полупроводниковых устройств выиграл от поддерживаемого политикой стремления Азиатско-Тихоокеанского региона к самостоятельности в области полупроводников и одновременных бюджетов модернизации обороны США и ЕС, которые приоритизировали широкозонную электронику. Усиливающаяся конкуренция между вертикально интегрированными производителями вызвала быструю подачу патентных заявок, стратегические приобретения и расширения мощностей, направленные на облегчение узких мест эпитаксиальных пластин 150 мм и 200 мм и обеспечение устойчивости подложек для развивающихся программ исследований mmWave и 6G.

Ключевые выводы отчета

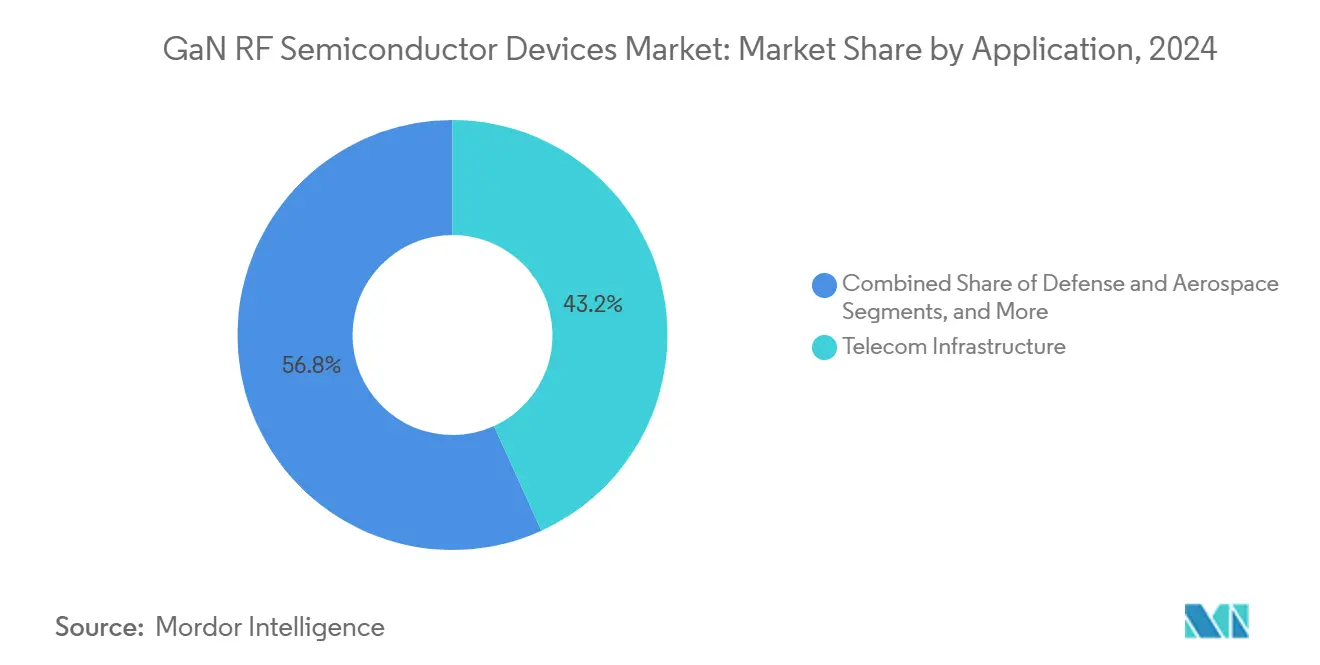

- По применению телекоммуникационная инфраструктура лидировала с 43,2% доли выручки в 2024 году, в то время как автомобильный сегмент прогнозируется к ускорению со среднегодовым темпом роста 18,5% до 2030 года.

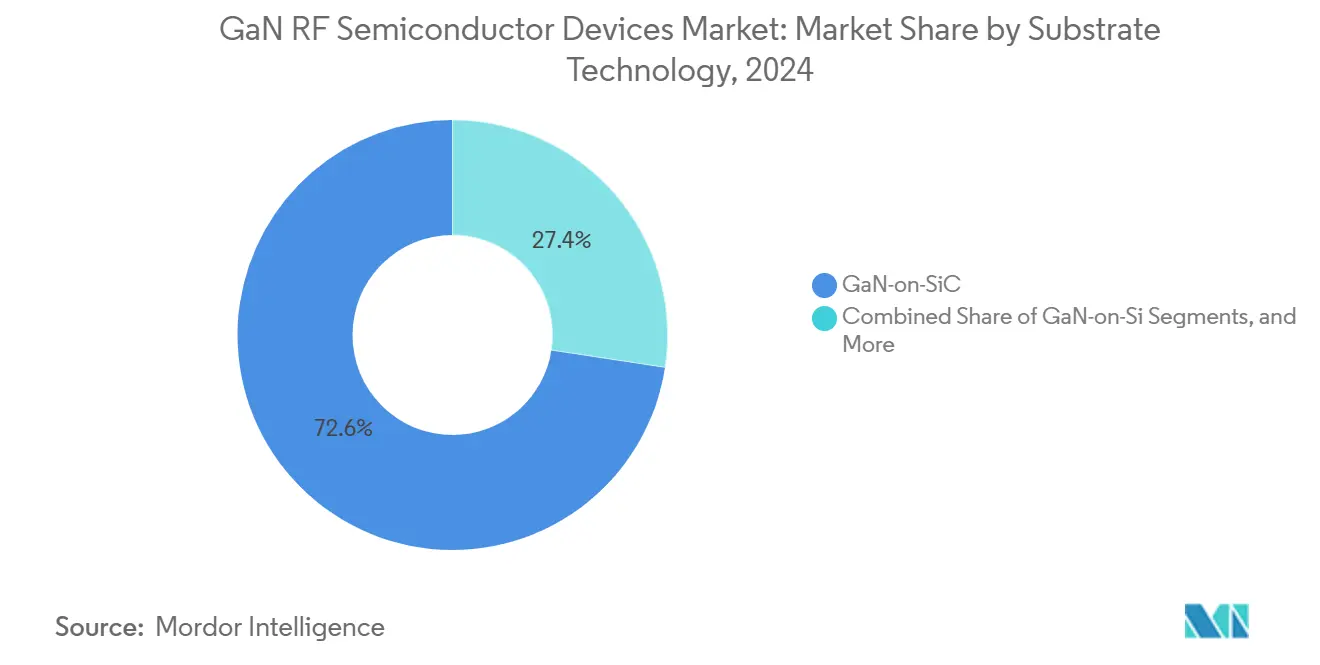

- По технологии подложки GaN-на-SiC занимал 72,6% доли рынка gan rf полупроводниковых устройств в 2024 году; прогнозируется, что GaN-на-Si расширится со среднегодовым темпом роста 22,1% до 2030 года.

- По частотному диапазону C/X-диапазон командовал 33,5% выручки в 2024 году, тогда как сегмент mmWave должен зарегистрировать среднегодовой темп роста 21,7% в течение 2025-2030 гг.

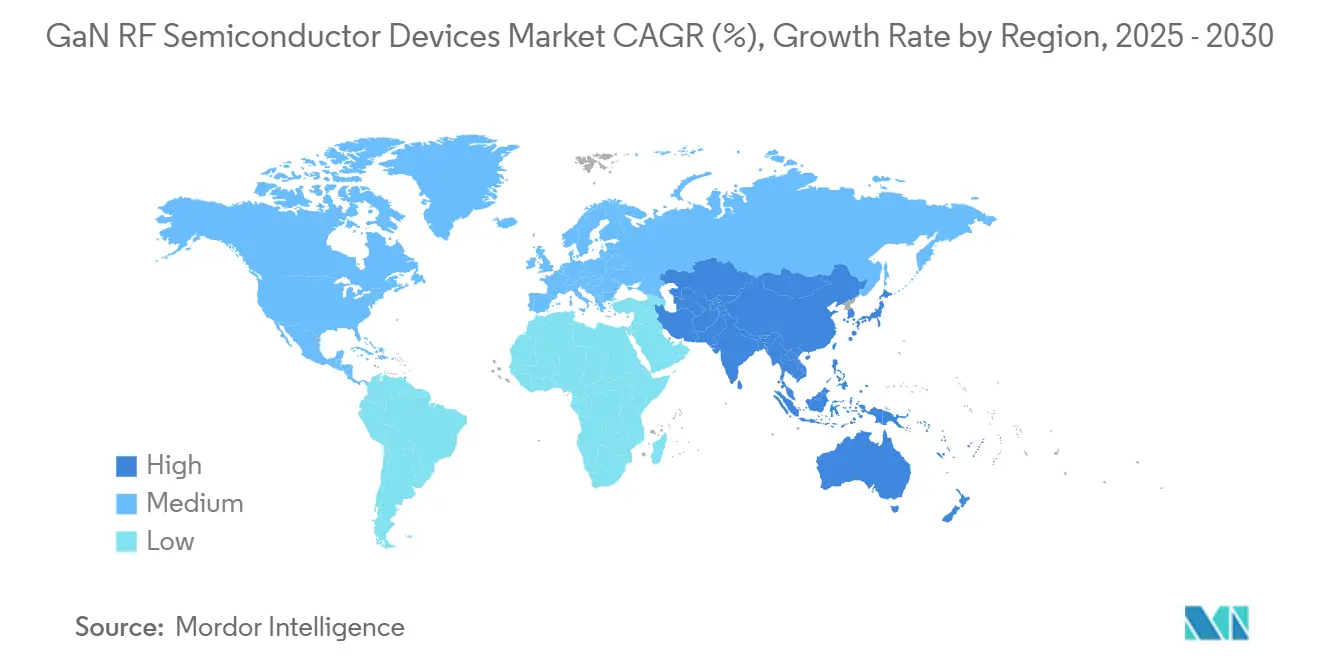

- По географии Азиатско-Тихоокеанский регион захватил 34,1% глобальной выручки в 2024 году и ожидается, что продемонстрирует среднегодовой темп роста 18,4% в течение прогнозного горизонта.

- По типу устройств дискретные транзисторы представляли 46,4% доли размера рынка gan rf полупроводниковых устройств в 2024 году; усилители мощности MMIC готовы к среднегодовому темпу роста 19,2% до 2030 года.

Глобальные тенденции и аналитика рынка RF полупроводниковых устройств на основе GaN

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Развертывания макро- и малых сот 5G в Азиатско-Тихоокеанском регионе | +2.8% | Азиатско-Тихоокеанский регион с распространением на Северную Америку и Европу | Среднесрочный период (2-4 года) |

| Финансирование модернизации радаров AESA в США/ЕС | +1.7% | Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Спрос на полезную нагрузку созвездий LEO/MEO спутниковой связи | +1.5% | Глобальный с концентрацией в Северной Америке | Среднесрочный период (2-4 года) |

| Внедрение автомобильных радаров формирования изображений mmWave в Китае и Южной Корее | +2.1% | Китай, Корея с распространением на Европу | Среднесрочный период (2-4 года) |

| Высокомощная беспроводная зарядка для робототехники Индустрии 4.0 | +0.8% | Европа, Северная Америка, Япония | Долгосрочный период (≥ 4 лет) |

| Быстрое распространение удаленных радиоголовок Open-RAN | +1.2% | Глобальный | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Развертывания макро- и малых сот 5G ускоряют внедрение GaN

Архитектуры базовых станций Massive-MIMO, установленные в Китае, Корее и Японии, полагались на до 64 каналов усилителей мощности, где нитрид галлия обеспечивал повышение энергоэффективности на 15-20% по сравнению с LDMOS, снижая эксплуатационные расходы на уровне сайтов. Стандартизация Open-RAN дополнительно разъединила радиооборудование от системных поставщиков, позволив специализированным поставщикам GaN выиграть сокеты для модернизации удаленных радиоголовок. Рекордные развертывания China Mobile подтвердили полевую надежность, в то время как частота отказов Qorvo 0,013% укрепила доверие операторов.[1]Qorvo, "GaN Innovation Technology," qorvo.com Прогрессивные сокращения в USD/Вт выходной мощности через миграцию на 200-мм пластины позиционировали рынок gan rf полупроводниковых устройств для более широкого проникновения в сельские и глубокие внутренние слои малых сот. Цели энергосбережения телекоммуникационных операторов совпадали с более низким тепловыделением GaN, катализируя рамки закупок, которые вознаграждали метрики эффективности над ценой компонентов.

Модернизация радаров AESA в США/ЕС стимулирует спрос на высокую мощность

Министерство обороны США повысило GaN до уровня готовности производства 10 и выделило более 3 млрд долларов США на программы радаров следующего поколения в 2024-2025 годах, запустив многолетние производственные наращивания для высокомощных монолитных микроволновых интегральных схем (MMIC). Европейские министерства отразили эту траекторию через циклы обновления дальнего наблюдения и электронной войны, где превосходная плотность мощности GaN увеличивала дальность обнаружения и эффективность подавления. Контракт Honeywell на 29,9 млн долларов США на модернизацию военно-морских низкочастотных передатчиков с GaN иллюстрировал приоритеты смягчения устаревания и спектральной гибкости. Прорывы в упаковке, которые выдерживали тепловой поток 200 Вт/мм, мигрировали вниз по течению к коммерческим телекоммуникационным радиостанциям, расширяя рынок gan rf полупроводниковых устройств за пределы оборонных силосов.

Спрос на полезную нагрузку созвездий спутниковой связи LEO/MEO

Многоорбитальные широкополосные инициативы требуют компактных, устойчивых к радиации RF фронт-эндов, способных к многодиапазонному покрытию при строгих энергетических бюджетах. SSPA GaN компании TESAT мощностью 120 Вт в L/S-диапазоне и версии на 60 Вт в C-диапазоне соответствовали этим ограничениям и установили шаблон для модернизаций Ku/Ka-диапазона. Замена ламп бегущей волны твердотельными решениями GaN сократила массу и повысила пропускную способность, вызвав каскад последующих заказов от операторов нового космоса. Участники экосистемы, такие как EPC Space, представили радиационно-стойкие IC управления питанием, катализируя вертикально интегрированные модульные предложения, которые расширили след рынка gan rf полупроводниковых устройств в космической инфраструктуре.

Внедрение автомобильных радаров формирования изображений mmWave в Китае и Южной Корее

Регулятивные мандаты безопасности и потребительский спрос на функции автономности уровня 3+ ускорили проникновение радаров 79 ГГц. MMIC на основе GaN обеспечили разрешение объектов 2 см на расстоянии 200 м, позволяя OEM сократить количество датчиков без ущерба для производительности, как продемонстрировано в моделях BMW 2025 года. Поставщики уровня 1 в Шанхае и Сеуле перешли к фронт-эндам на основе GaN для соответствия строгим форм-факторным и тепловым бюджетам, стимулируя локализованные инвестиции в цепочку поставок и укрепляя рынок gan rf полупроводниковых устройств как стратегический узел в продвинутых системах помощи водителю.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ценовая премия по сравнению с LDMOS в базовых станциях Sub-6 ГГц | -1.3% | Глобальное с более высоким воздействием на чувствительные к цене рынки | Краткосрочный период (≤ 2 лет) |

| Вторжение SiC в тактические радарные блоки >3 кВт | -0.7% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Узкие места поставок эпитаксиальных пластин и подложек (150 и 200 мм) | -1.5% | Глобальное | Среднесрочный период (2-4 года) |

| Управление теплом и надежность при >200 Вт/мм | -0.9% | Глобальное | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ценовая премия сдерживает проникновение в чувствительных к цене развертываниях

В 2024 году усилители мощности на основе GaN имели 40% ценовую дельту над LDMOS для радиостанций sub-6 ГГц, задерживая переходы на развивающихся рынках, даже несмотря на то, что энергосбережения поглощали разрыв в течение 18 месяцев эксплуатации. Переход Texas Instruments на 8-дюймовое производство GaN-на-Si снизил стоимость кристалла более чем на 10%, но макроэкономические давления все еще ограничивали капитальные расходы операторов, особенно в Индии и частях Юго-Восточной Азии. Поэтому телекоммуникационные OEM поддерживали стратегии двойного снабжения, поддерживая объем LDMOS и ограничивая краткосрочный рост для рынка gan rf полупроводниковых устройств.

Нехватки эпитаксиальных пластин и подложек создают производственные узкие места

Ограниченная емкость GaN-на-SiC 200 мм и более длительные сроки поставки для высококачественных подложек SiC создали среды распределения, заставляя поставщиков устройств приоритизировать контракты обороны и космоса. Исследовательские фабрики документировали загрязнения и проблемы изгиба при масштабировании GaN-на-Si до 200-мм линий CMOS, задерживая кривые обучения выходу. Решение STMicroelectronics о совместном размещении эпитаксии GaN и упаковки на уровне панелей в Италии иллюстрировало ответы вертикальной интеграции, однако значимое облегчение емкости маловероятно до конца 2026 года, ограничивая краткосрочное предложение для расширяющегося рынка gan rf полупроводниковых устройств.

Сегментный анализ

По применению: телекоммуникационная инфраструктура сохраняет лидерство, в то время как автомобильный сегмент растет

Телекоммуникационная инфраструктура составила 43,2% выручки 2024 года, закрепляя рынок gan rf полупроводниковых устройств. Поставщики базовых станций приняли GaN для разблокировки меньших размеров и эталона эффективности стока 55,2% в макро-радиоблоках.[2]MaxLinear, "MaxLinear and RFHIC Deliver High-Efficiency Power Amplifier," investors.maxlinear.com Это переводится в сокращенные охлаждающие нагрузки и меньший вес на вершине башни, критично для плотных развертываний 5G. Дезагрегация Open-RAN поощрила независимых специалистов по усилителям мощности захватывать проектные победы, в то время как инженерные подложки Soitec сократили потери вставки, повышая покрытие на сайт. Рынок gan rf полупроводниковых устройств сохранил импульс до 2025 года, поскольку операторы испытывали пилоты 6G sub-THz, которые предполагали фронт-энды GaN.

Автомобильный радар остался скромным ломтиком в 2024 году, но прогнозируется к расширению со среднегодовым темпом роста 18,5% до 2030 года. Обязательные мандаты продвинутой помощи водителю Китая и экосистема подключенных автомобилей Южной Кореи стимулировали спрос на радары формирования изображений 79 ГГц, где GaN обрабатывал плотность мощности миллиметровых волн без ущерба для надежности. Пилоты связи V2X, включающие модули PA-LNA на основе GaN, усиливают перспективы объема. Дорожные карты снижения стоимости, связанные с 200-мм пластинами GaN-на-Si, обещали выравнивание с основной автомобильной электроникой, создавая масштаб для более широкого рынка gan rf полупроводниковых устройств.

В области обороны и аэрокосмической отрасли радары, электронная война и спутниковые полезные нагрузки использовали радиационную стойкость и выходную мощность GaN. Потребительская электроника приняла PA на основе GaN для маршрутизаторов Wi-Fi 7 и фронт-эндов портативных устройств, подтверждая возможности меньших сигналов. Промышленная робототехника приняла передатчики беспроводной зарядки 6,78 МГц, питаемые HEMT на основе GaN, подчеркивая межсекторную широту, которая диверсифицировала потоки доходов.

По типу устройств: дискретные транзисторы доминируют, поскольку интеграция MMIC поднимается

Дискретные силовые транзисторы захватили 46,4% доли в 2024 году, отражая укоренившиеся циклы проектирования в радарах, вещании и макро-сотовых радиостанциях. Портфель MACOM охватывал от 2 Вт до 7 кВт, иллюстрируя масштабируемость, которая поддерживала рынок gan rf полупроводниковых устройств.[2] Термически улучшенные болтовые корпуса поддерживали эффективность стока >80%, продлевая сроки службы устройств в жестких рабочих циклах.

Монолитные микроволновые интегрированные усилители мощности обеспечили самый быстрый рост, прогнозируемый на 19,2% CAGR до 2030 года. Модули фазированных решеток, космически ограниченные терминалы спутниковой связи и радиостанции обратного хода mmWave предпочли MMIC, которые сворачивали каскады усиления и сети смещения в компактные кристаллы. Широкополосный QPA2210D от Qorvo иллюстрировал эту тенденцию, предлагая на 6 дБ более высокую эффективность добавленной мощности по сравнению с дискретными альтернативами. RF переключатели и фронт-энд модули использовали транзисторы GaN режима улучшения для обработки напряжений горячего переключения, в то время как малошумящие усилители начали вытеснять GaAs в спутниковых линиях C-диапазона, расширяя ландшафт индустрии gan rf полупроводниковых устройств.

По технологии подложки: GaN-на-SiC сохраняет лидерство несмотря на импульс GaN-на-Si

GaN-на-SiC занимал 72,6% выручки 2024 года благодаря теплопроводности 370 Вт/мК, которая обеспечивала плотность мощности >200 Вт/мм в приемо-передающих модулях AESA. Транзистор C-диапазона Sumitomo Electric мощностью 750 Вт достиг 80% эффективности стока, подтверждая тепловой запас SiC. Внедрение радара истребителя Lockheed Martin подчеркнуло ожидания надежности, которые держали GaN-на-SiC центральным для критически важных для миссии развертываний в рамках рынка gan rf полупроводниковых устройств.

Напротив, прогнозируется, что GaN-на-Si вырастет на 22,1% CAGR, продвигаемый совместимостью с CMOS и экономикой 200-мм пластин, которые сократили метрики доллар-за-ватт. GlobalFoundries и Texas Instruments инициировали объемные производства в Вермонте и Далласе соответственно, сокращая кривые обучения и привлекая проекты RF фронт-эндов портативных устройств. Прогнозируется, что размер рынка gan rf полупроводниковых устройств для сегментов GaN-на-Si расширится, поскольку выход превысит 90%, а стойкость к колебаниям затвора соответствует эталонам SiC.

Возникающие подложки, такие как композиты медь-алмаз, представили свойства теплораспределения 800 Вт/мК для микроволновых модулей, превышающих 10 ГГц, в то время как прототипы GaN-на-алмазе нацелились на радары воздушного раннего предупреждения. Диверсификация сигнализировала о созревающей экосистеме, которая согласовала тепловые профили с фигурами заслуг, специфичными для применения.

По частотному диапазону: C/X-диапазон доминирует, mmWave ускоряется

Устройства C/X-диапазона генерировали 33,5% выручки в 2024 году, питаемые морскими радарами, наземными терминалами спутников и обратным ходом massive-MIMO 5G. TGA2578-CP от Qorvo обеспечил 30 Вт насыщенной выходной мощности в диапазоне 2-6 ГГц, укрепляя лояльность к проектированию GaN в этом спектре. Стабильные циклы программного финансирования изолировали спрос от макроэкономических крыльев, предоставляя рынку gan rf полупроводниковых устройств предсказуемую базовую линию.

Прогнозируется, что компоненты mmWave (>40 ГГц), включая усилители мощности 5G FR2 и линии точка-точка E-диапазона, продемонстрируют CAGR 21,7%. Прототипы, документированные MDPI, достигли 24 дБм насыщенной выходной мощности с 20% PAE в диапазоне 20-35 ГГц, сигнализируя о готовности к уплотнению городских малых сот. Ku/Ka-диапазон служил шлюзам HTS спутников, в то время как сегменты L/S-диапазона и VHF/UHF поддерживали роли в устаревших радарах и вещательной инфраструктуре. Широкополосные PA на основе GaN, способные к покрытию 2-18 ГГц, сократили инвентари позиций для интеграторов, укрепляя рычаги поставщиков на рынке gan rf полупроводниковых устройств.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 34,1% выручки 2024 года и прогнозируется к продвижению со среднегодовым темпом роста 18,4% до 2030 года. Всплеск базовых станций 5G в Китае, строительства локальных фабрик GaN и политическая поддержка под "третьей волной полупроводников" катализировала региональную самостоятельность.[3]Korean Federation of Industries, "Semiconductor Industry Third Wave Growth," fki.or.kr Корея сосредоточилась на AI-центрах и автомобильных радарах, в то время как Япония использовала наследие потребительской электроники и поставки подложек SiC. Продвинутые бэкенд-услуги Тайваня ускорили оптимизацию стоимости GaN-на-Si, укрепляя петлю роста рынка gan rf полупроводниковых устройств.

Северная Америка заняла второе место, поддерживаемая оборонным бюджетом США и мега-созвездиями спутникового интернета. Государственное финансирование для отечественных фабрик, таких как проект GaN-на-Si Polar Semiconductor в Миннесоте, поддержало устойчивость цепочки поставок. Обновления телекоммуникаций Канады и кластеры автомобильной электроники Мексики создали континентальное разнообразие спроса, которое изолировало региональный рынок gan rf полупроводниковых устройств от волатильности одного сектора.

Европа объединила лидерство в автомобильных радарах с энергоэффективными промышленными приводами. Германия возглавила развертывания автомобильных датчиков 79 ГГц, Франция подчеркнула аэрокосмические полезные нагрузки, а Великобритания приоритизировала модернизации электронной войны, доминируемые спектром. Пакеты стратегической автономии ЕС направили гранты на совместные предприятия, такие как платформа GaN 650 В IQE-X-FAB, воспитывая локализованную цепочку ценности, которая поддержала расширение размера рынка gan rf полупроводниковых устройств в блоке. Возникающее внедрение в Бразилии, развертывания умных городов Совета сотрудничества стран Залива и испытания обратного хода на низкой околоземной орбите в Австралии продемонстрировали траекторию глобального распространения технологии.

Конкурентный ландшафт

Рынок gan rf полупроводниковых устройств продемонстрировал умеренную концентрацию; топ-5 поставщиков контролировали примерно 60% выручки, оставляя достаточно места для нишевых инноваторов. Wolfspeed, Qorvo и NXP использовали интеграцию от-колыбели-до-упаковки, охватывающую рост подложек SiC, эпитаксию, дизайн HEMT и продвинутую тепловую упаковку. MACOM и Sumitomo Electric сосредоточились на высокомощных транзисторах, в то время как стартапы, такие как Finwave, преследовали пути GaN-на-Si класса портативных устройств.

Динамика гонки мощностей сформировала модели сотрудничества 2024-2025. Альянс WIN Semiconductors с Viper RF открыл пользовательские услуги MMIC с поддержкой GaN, нацеленные на покрытие 1-150 ГГц.[4]WIN Semiconductors, "Welcomes Viper RF," fox59.com Infineon квалифицировал 200-мм фабрики SiC, расширяя снаряд в смежность силовой электроники, но заостряя навыки контроля процессов, которые перекрестно опыляли RF линии. Аналитическая фирма патентов Knowmade зарегистрировала всплеск подачи заявок GaN в Q4 2024, отражая интенсивные действия по строительству рвов.

Стратегическая дифференциация зависела от дорожных карт эффективности добавленной мощности, IP управления теплом и участия в открытых консорциумах справочного дизайна. Операторы дата-центров и автомобильные OEM начали напрямую взаимодействовать с производителями устройств для согласования долгосрочных поставок и стимулирования пользовательских производных потоков, сигнализируя о сдвиге от конкуренции на уровне компонентов к взаимодействиям, ориентированным на решения, которые изменят форму рынка gan rf полупроводниковых устройств до 2030 года.

Лидеры индустрии RF полупроводниковых устройств на основе GaN

-

Wolfspeed, Inc.

-

Qorvo, Inc.

-

Sumitomo Electric Device Innovations

-

NXP Semiconductors N.V.

-

MACOM Technology Solutions - GaN-на-SiC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: WIN Semiconductors приветствовал Viper RF в своей Программе партнеров альянса, обеспечивая пользовательские услуги MMIC 1-150 ГГц, которые эксплуатировали платформы GaN и GaAs WIN.

- Май 2025: Finwave Semiconductor обеспечил 8,2 млн долларов США для ускорения коммерциализации GaN-на-Si для инфраструктуры 5G/6G Finwave.

- Апрель 2025: IQE и X-FAB договорились о европейской платформе силовых устройств GaN 650 В для автомобильных и дата-центровых рынков Compound Semiconductor.

- Апрель 2025: Polar Semiconductor лицензировал технологию GaN-на-Si Renesas для производства 200-мм устройств в Миннесоте Power Electronics World.

Область глобального отчета по рынку RF полупроводниковых устройств на основе GaN

GAN выделяется в RF применениях из-за нескольких причин, таких как высокое поле пробоя, высокая скорость насыщения, выдающиеся тепловые свойства, благодаря которым они были инструментальны в передаче сигналов на большие расстояния или при высокоуровневых уровнях мощности. Исследование рынка сосредоточено на тенденциях, влияющих на рынок в основных регионах, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка. Исследование также отслеживает ключевые параметры рынка, основные факторы роста и основных поставщиков, работающих в отрасли, и воздействие COVID-19 на общую индустрию RF GaN и её производительность.

| Оборона и аэрокосмическая отрасль |

| Телекоммуникационная инфраструктура |

| Потребительская электроника |

| Автомобильная отрасль (ADAS, V2X) |

| Промышленность и энергетика |

| Дата-центры и высокоэффективные силовые линии |

| Дискретные RF силовые транзисторы |

| MMIC/монолитные усилители мощности |

| RF переключатели и фронт-энд модули |

| Малошумящие и драйверные усилители |

| GaN-на-SiC |

| GaN-на-Si |

| GaN-на-алмазе и продвинутые композиты |

| VHF/UHF (<1 ГГц) |

| L/S-диапазон (1-4 ГГц) |

| C/X-диапазон (4-12 ГГц) |

| Ku/Ka-диапазон (12-40 ГГц) |

| mmWave (›40 ГГц, вкл. 5G FR2) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Тайвань | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Оборона и аэрокосмическая отрасль | ||

| Телекоммуникационная инфраструктура | |||

| Потребительская электроника | |||

| Автомобильная отрасль (ADAS, V2X) | |||

| Промышленность и энергетика | |||

| Дата-центры и высокоэффективные силовые линии | |||

| По типу устройств | Дискретные RF силовые транзисторы | ||

| MMIC/монолитные усилители мощности | |||

| RF переключатели и фронт-энд модули | |||

| Малошумящие и драйверные усилители | |||

| По технологии подложки | GaN-на-SiC | ||

| GaN-на-Si | |||

| GaN-на-алмазе и продвинутые композиты | |||

| По частотному диапазону | VHF/UHF (<1 ГГц) | ||

| L/S-диапазон (1-4 ГГц) | |||

| C/X-диапазон (4-12 ГГц) | |||

| Ku/Ka-диапазон (12-40 ГГц) | |||

| mmWave (›40 ГГц, вкл. 5G FR2) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Тайвань | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков был размер рынка gan rf полупроводниковых устройств в 2025 году?

Размер рынка gan rf полупроводниковых устройств достиг 1,60 млрд долларов США в 2025 году.

Какой сегмент применения занимал наибольшую долю в 2024 году?

Телекоммуникационная инфраструктура командовала 43,2% выручки 2024 года из-за быстрых развертываний макро- и малых сот 5G.

Почему GaN-на-SiC все еще доминирует несмотря на стоимостные преимущества GaN-на-Si?

GaN-на-SiC предлагает превосходную теплопроводность, поддерживающую плотность мощности >200 Вт/мм, необходимую в оборонных радарах и высокомощных базовых станциях.

Какой регион будет расти быстрее всего до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 18,4%, стимулируемый обширными развертываниями 5G и инициативами полупроводниковой самостоятельности.

Как решаются стоимостные барьеры?

Миграция на 200-мм пластины GaN-на-Si и улучшения выхода процессов снизили стоимость кристалла более чем на 10%, сужая ценовой разрыв с LDMOS.

Что стимулирует всплеск устройств GaN mmWave?

Расширение сетей 5G FR2 и ранние исследования 6G требуют высокоэффективных усилителей мощности, которые могут обрабатывать потери распространения на >40 ГГц, область, в которой GaN превосходит.

Последнее обновление страницы: