Размер и доля рынка функциональной печати

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 29.75 Миллиардов долларов США |

| Размер Рынка (2030) | 69.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.34% CAGR |

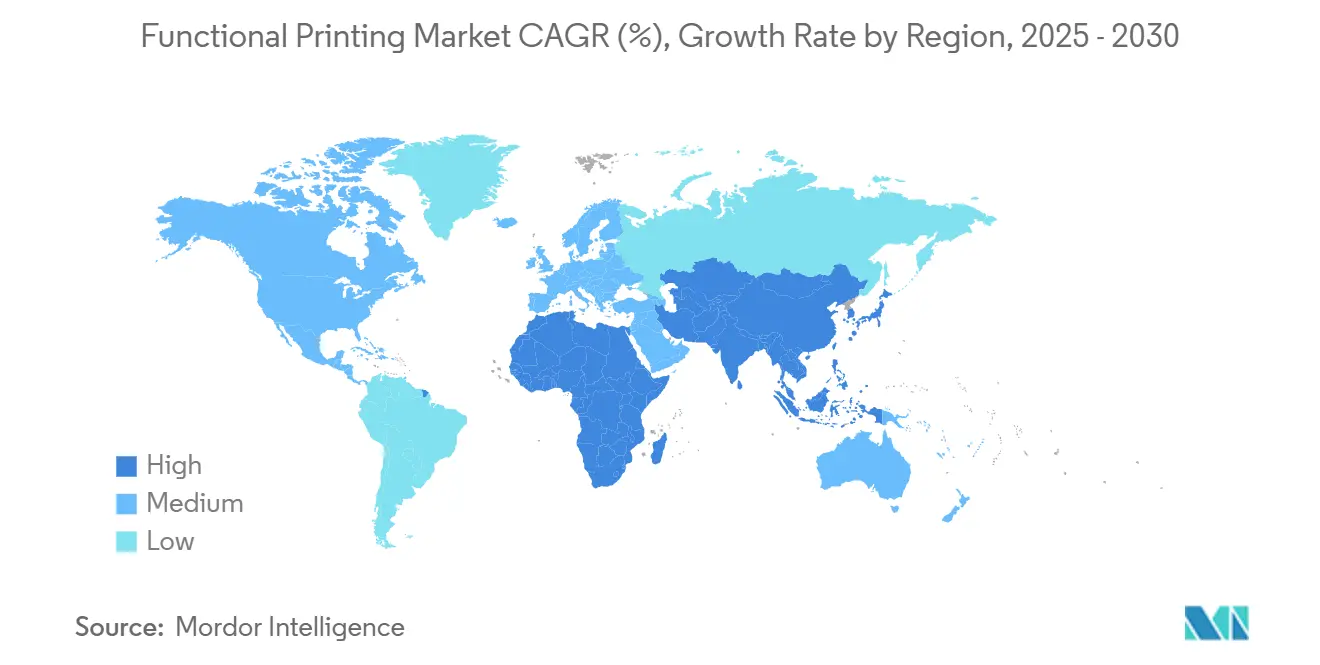

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

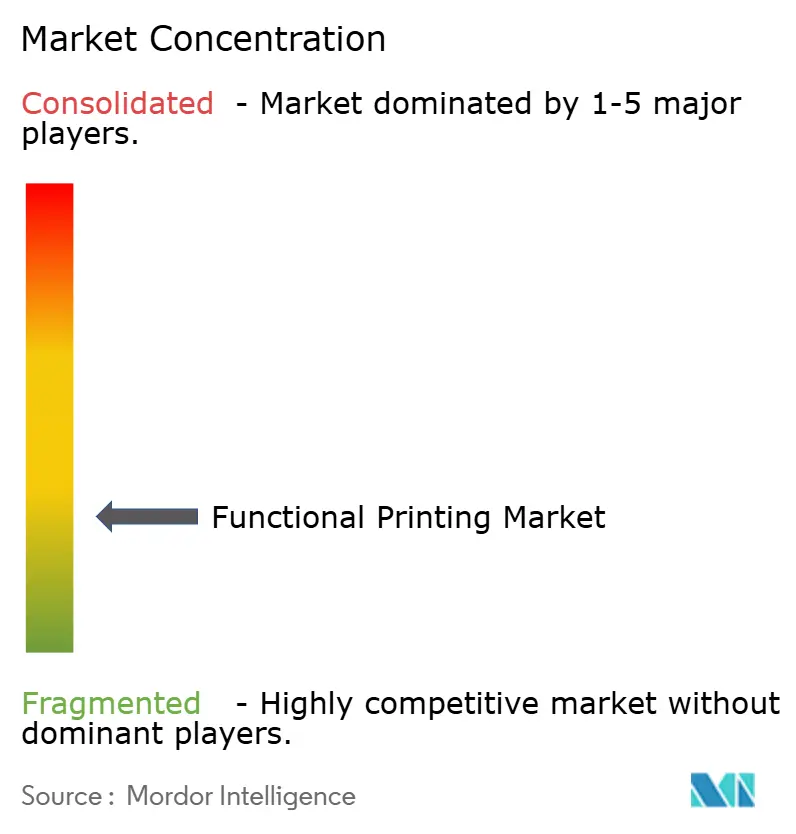

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка функциональной печати от Mordor Intelligence

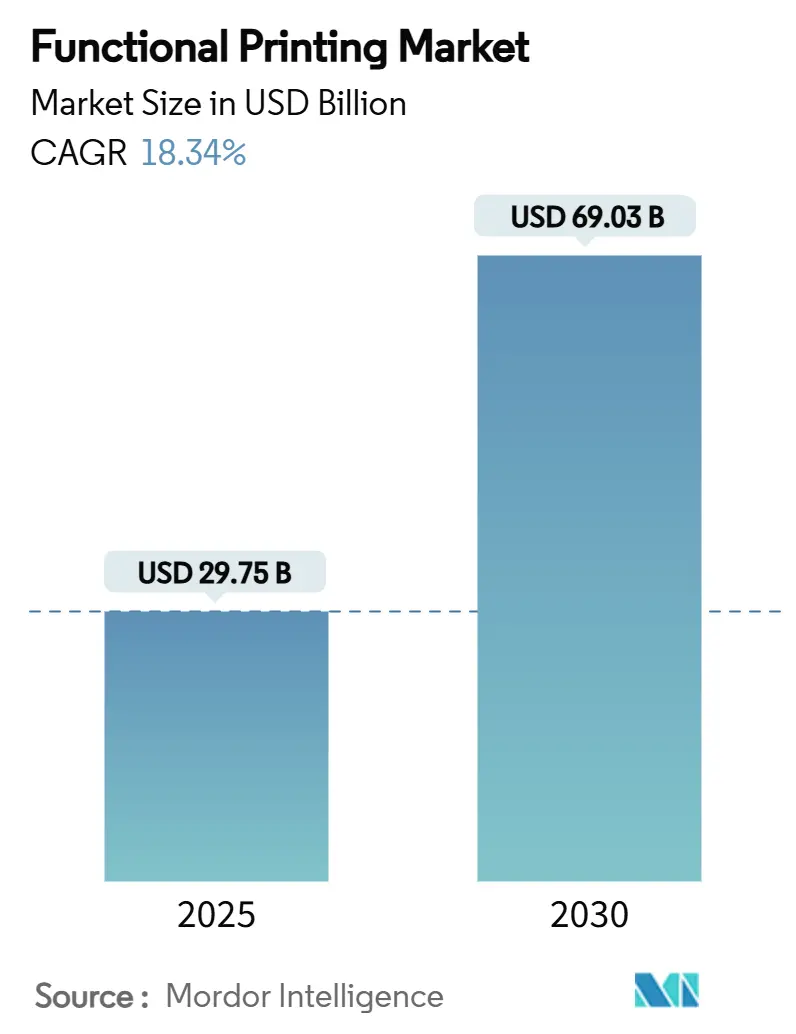

Размер рынка функциональной печати достиг 29,75 млрд долларов США в 2025 году, и прогнозируется его рост до 69,03 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 18,34%. При такой траектории размер рынка функциональной печати должен более чем удвоиться в течение пяти лет, во многом благодаря достижениям в химии проводящих чернил, которые позволили снизить достижимую ширину линий до уровня менее 10 мкм, сохраняя при этом материальные затраты в пределах досягаемости для массового производства. Спрос ускоряется в автомобильной, упаковочной и медицинской промышленности, где гибкие форм-факторы, легкие сборки и низкотемпературная обработка дают печатной электронике преимущество по стоимости перед традиционными кремниевыми технологиями. Производители все чаще переходят на рулонное оборудование, которое поддерживает крупносерийное региональное производство, что снижает капиталоемкость и сокращает цепочки поставок для новых продуктов, таких как диагностические патчи и умные этикетки. Повышенные инвестиционные потоки в производство серебряных нанопроволок и оптимизацию струйных процессов указывают на то, что экономия от масштаба неуклонно движется в пользу печатных решений для датчиков, антенн и пленок управления энергией. Рыночные риски остаются связанными с волатильностью сырья из драгоценных металлов и развивающимися правилами утилизации отходов, которые могут сместить предпочтения в выборе субстратов в сторону перерабатываемых бумаг или керамики.

Ключевые выводы отчета

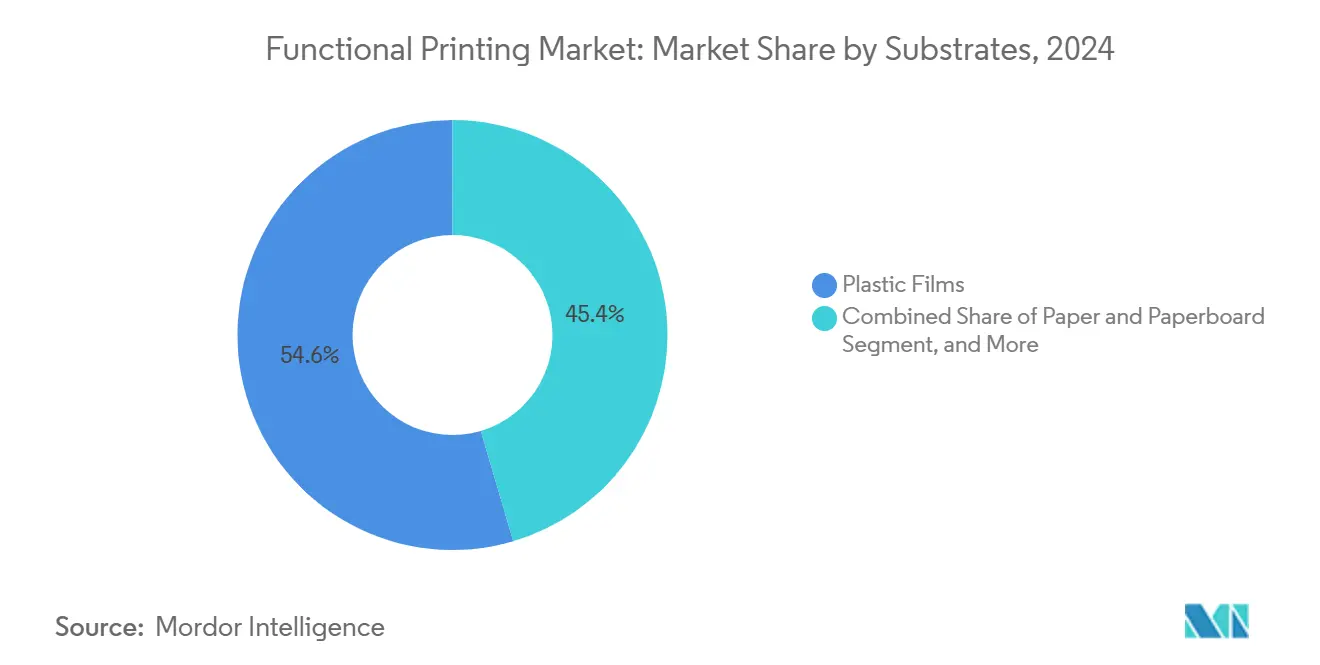

- По субстратам пластиковые пленки лидировали с 54,56% доли рынка функциональной печати в 2024 году.

- По типу чернил размер рынка функциональной печати для чернил на основе наночастиц растет с темпом 22,89% среднегодового роста в период 2025-2030 гг.

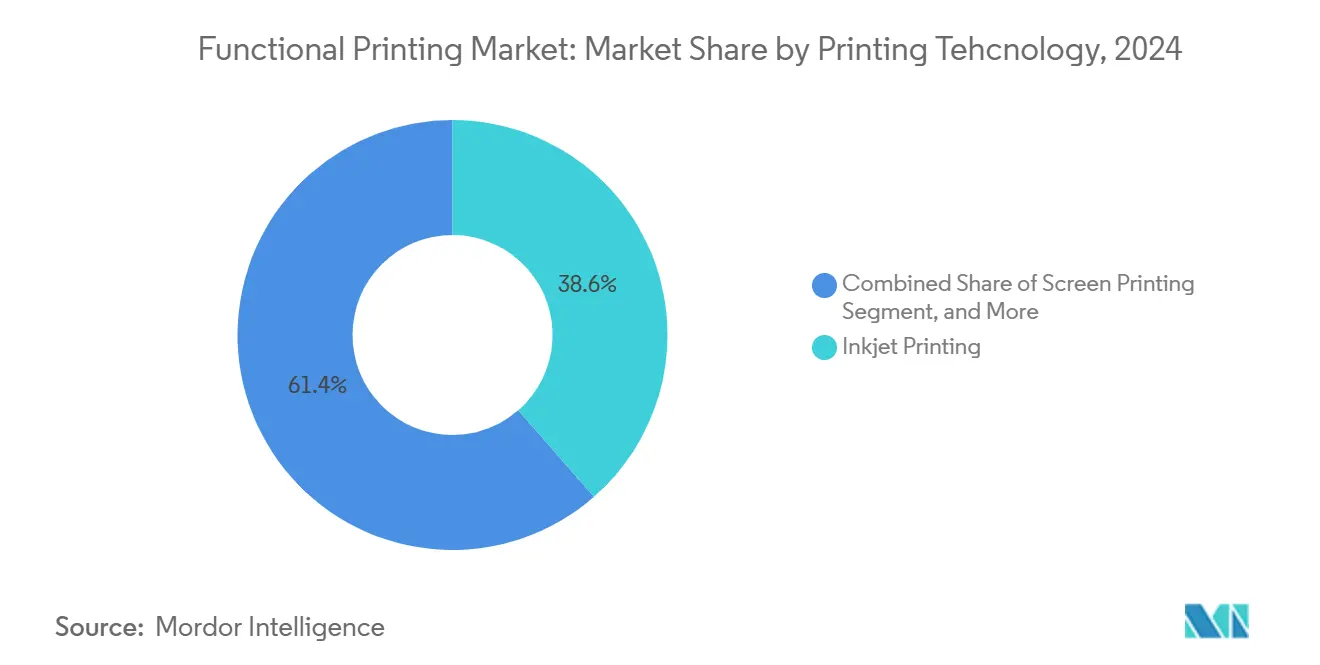

- По технологии печати струйная печать захватила 38,56% доли рынка функциональной печати в 2024 году.

- По применению размер рынка функциональной печати для RFID/NFC-тегов показывает самый быстрый рост 20,54% среднегодового темпа в период 2025-2030 гг.

- По географии Северная Америка заняла 32,45% доли рынка функциональной печати в 2024 году.

Глобальные тенденции и аналитика рынка функциональной печати

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Спрос на низкозатратное, высокоскоростное электронное производство | +3.2% | Глобально, с концентрацией в азиатско-тихоокеанских производственных центрах | Среднесрочный (2-4 года) |

| Быстрое внедрение гибкой и носимой электроники | +4.1% | Северная Америка и ЕС для инноваций, АТЭС для производственного масштаба | Краткосрочный (≤ 2 лет) |

| Достижения в химии проводящих и диэлектрических чернил | +2.8% | Глобально, под руководством исследовательских центров в США, Германии, Японии | Долгосрочный (≥ 4 лет) |

| Объемы умной упаковки, обусловленные IoT | +3.5% | Глобально, с ранним внедрением в пищевой и фармацевтической отраслях | Среднесрочный (2-4 года) |

| Рулонная 3D структурная электроника в электромобильности | +2.9% | Европейские и китайские автомобильные коридоры, расширение в Северную Америку | Долгосрочный (≥ 4 лет) |

| Диагностические патчи на коже для телемедицины | +1.9% | Нормативное одобрение в Северной Америке и ЕС, производство в АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на низкозатратное, высокоскоростное электронное производство

Ценовое давление в потребительском и автомобильном секторах побуждает OEM-производителей заменять фотолитографию рулонными функциональными схемами, не требующими инфраструктуры чистых комнат infinitypv.com. Автомобильные системы управления батареями теперь интегрируют печатные датчики температуры и тока, которые сокращают стоимость электроники до 60%, соответствуя при этом некритичным порогам точности. Региональные фабрики, оборудованные рулонными линиями, могут локализовать производство менее чем за шесть месяцев, обеспечивая более быстрое реагирование на итерации дизайна, чем традиционные кремниевые литейные производства. Эта гибкость помогает азиатским контрактным производителям выигрывать новые проекты для умных упаковочных вставок и Bluetooth-антенн, объединяя поддержку дизайна с низкомаржинальным, крупносерийным производством. По мере роста пределов производительности через лучшее спекание чернил рынок функциональной печати завоевывает долю в среднем сегменте электроники, ранее зарезервированном для жестких печатных плат.

Быстрое внедрение гибкой и носимой электроники

Цифровизированное здравоохранение принимает устройства на коже, которые естественно изгибаются при движении тела - область, где жесткие кремниевые подложки показывают низкую производительность. Патч для здоровья кожи Северо-Западного университета захватывает данные о гидратации и pH без дискомфорта пользователя. Европейские кардиологические клиники пилотируют печатные ЭКГ-стикеры, которые достигают 96-часового ношения без раздражения, улучшая соблюдение пациентами режима лечения. Высокодоходная печать растяжимых схем обеспечивает массовое внедрение, поскольку каждое устройство поставляется полностью функциональным с пресса, сокращая затратные этапы сборки. Азиатские производители используют экономию от масштаба для поставки десятков миллионов патчей для мониторинга глюкозы ежегодно, питая глобальную установленную базу, которая стимулирует повторяющийся спрос на вспомогательную облачную аналитику.

Достижения в химии проводящих и диэлектрических чернил

Прорывы в дисперсии серебряных нанопроволок и восстановлении оксида меди снижают поверхностное сопротивление при одновременном сокращении содержания драгоценных металлов на 70%. Чернила на основе углерода с использованием экологически чистых связующих позволяют создавать датчики деформации на биоразлагаемых субстратах без ущерба для проводимости[1]Источник: J.O. Akindoyo et al., "Eco-Friendly Carbon-Based Conductive Ink," sciencedirect.com . Диэлектрические составы теперь отверждаются ниже 120 °C, что совместимо с температурочувствительными PET-пленками. Многослойные отпечатки с чередующимися проводящими и изоляционными слоями создают сложные схемы в рамках одного прогона пресса, продвигая применения рынка функциональной печати в модули RF ID и высокочастотные антенны.

Объемы умной упаковки, обусловленные IoT

Европейский мандат цифрового паспорта продукта заставляет фирмы потребительских товаров встраивать отслеживаемость в упаковку, стимулируя спрос на печатные RFID-теги, которые стоят гораздо меньше кремниевых аналогов. Цепочки пищевой логистики добавляют печатные датчики температуры и влажности для отслеживания скоропортящихся товаров через холодное хранение, сокращая показатели порчи на двузначные числа. Интеграция RAIN-RFID считывателей Qualcomm в смартфоны обеспечивает готовый интерфейс для интерактивных этикеток, открывая маркетинговые пути, которые способствуют внедрению интеллектуальной упаковки. Азиатские конвертеры, работающие на широкополосных струйных линиях, выигрывают контракты по объемным ценам, дополнительно ускоряя проникновение рынка функциональной печати.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Разрыв в производительности по сравнению с кремниевой электроникой | -2.1% | Глобально, особенно в высокопроизводительных применениях | Долгосрочный (≥ 4 лет) |

| Отсутствие глобальных производственных стандартов | -1.4% | Глобально, с различающимися региональными регулятивными рамками | Среднесрочный (2-4 года) |

| Волатильность поставок серебряных наночастиц | -1.8% | Глобальные цепочки поставок, сконцентрированные в горнодобывающих регионах | Краткосрочный (≤ 2 лет) |

| Правила электронных отходов, нацеленные на неперерабатываемые субстраты | -1.2% | ЕС лидирует, расширяется на другие развитые рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Разрыв в производительности по сравнению с кремниевой электроникой

Печатные IGZO-транзисторы все еще отстают от эталонов подвижности кремния, ограничивая внедрение в вычислительных и высокоскоростных телекоммуникационных устройствах. Температура плавления карбида кремния 2700 °C превосходит тепловой потолок печатной электроники ниже 200 °C, исключая печатные схемы из автомобильных зон с высокими температурами. Критически важные аэрокосмические и медицинские имплантаты остаются привязанными к проверенному кремнию, поскольку долгосрочный дрейф в полимерных чернилах рискует полевыми отказами. Этот потолок ограничивает рынок функциональной печати сегментами, где гибкость или цена превосходят предельную производительность.

Отсутствие глобальных производственных стандартов

Нормы качества для печатных схем находятся в фрагментированных руководящих принципах IPC или региональных стандартах, повышая изменчивость в цепочках поставок. Медицинские регуляторы требуют документацию процессов, которую более мелкие контрактные принтеры с трудом могут предоставить, замедляя одобрения для носимой диагностики. Автомобильные поставщики первого уровня навязывают собственные стандарты, заставляя каждый принтер проходить множественные аудиты, что увеличивает затраты на квалификацию. Пробел в стандартах влияет на глобальные развертывания, особенно для компонентов, которые пересекают границы перед финальной сборкой.

Сегментный анализ

По субстратам: стеклокерамика стимулирует премиальные применения

Прогнозируется рост стеклянных и керамических субстратов с темпом 22,56% среднегодового роста, опережая более широкий рынок функциональной печати до 2030 года. Их термическая стабильность и оптическая прозрачность подходят для автомобильных HUD-дисплеев и высокотемпературных датчиков давления. Пластиковые пленки сохранили 54,56% доли рынка функциональной печати в 2024 году, поддерживая ультрабыстрые, низкозатратные рулонные линии, которые поставляют умные этикетки и потребительские носимые устройства. Несмотря на более высокие затраты на обработку, стекло улучшает размерную стабильность при микронных шагах, обеспечивая многослойные OLED-подложки, которые пластик не может достичь с достаточным выходом.

Производители оптимизируют каждый выбор субстрата вокруг профилей отверждения; PET позволяет фотоспеченное серебро в течение секунд, в то время как керамические маршруты используют термическое спекание для достижения высокой проводимости без деформации субстрата. Бумага и нано-целлюлозные плиты набирают популярность для одноразовых патчей биоустройств, соответствуя регулированию циркулярной экономики. Металлические фольги остаются нишевыми для экранирования EMI и высокотоковых шинных линий, где их проводимость компенсирует добавленный вес. Диверсификация субстратов дает OEM-производителям палитру для соответствия производительности с целями устойчивости, стимулируя сбалансированный рост по сегментам рынка функциональной печати.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По чернилам: составы наночастиц изменяют производительность

Проводящие чернила захватили 65,45% выручки в 2024 году и остаются основой большинства печатных схем. Однако прогнозируется, что функциональные чернила на основе наночастиц будут расти с темпом 22,89% среднегодового роста, подчеркивая их мастерство в снижении линейного сопротивления без повышения температуры отверждения. Пасты серебряных наночастиц теперь достигают проводимости 10^5 С/м после фотонного спекания - цифры, некогда зарезервированной для объемного металла[2]Источник: IPMI, "Solar Panels and the Price of Silver," ipmi.org. Медные чернила сокращают материальные расходы, но требуют станций отверждения в инертной атмосфере для предотвращения окисления, стимулируя гибридные печатные линии, которые переключают атмосферы в середине прогона.

Диэлектрические чернила развиваются вместе с проводниками; составы органосиликатов с низкими потерями позволяют антеннам диапазона ГГц на тонком PET, заменяя травленый FR-4 в низкопотребляющих IoT-узлах. Фотовольтаические и термоэлектрические чернильные системы расширяют адресуемые случаи использования рынка функциональной печати, позволяя производителям покрывать большие солнечные слои или слои сбора энергии за минуты. По мере ускорения инноваций в химии поставщики чернил дифференцируются по геометрии хлопьев, биологии связующих и совместимости спекания, углубляя совместные исследования и разработки с OEM-производителями принтеров.

По технологии печати: доминирование струйной печати ускоряется

Струйная печать захватила 38,56% доли рынка в 2024 году и поддерживает самый быстрый рост 21,45% среднегодового темпа роста. Ее архитектура drop-on-demand минимизирует отходы чернил и поддерживает переменные данные без изменения инструментов, идеально подходящая для индивидуализированных прогонов умных этикеток. В отличие от этого, трафаретная печать поддерживает доминирование в линиях металлизации солнечных элементов, где толщина пасты, а не ширина линии, определяет эффективность элемента. Системы аэрозольной струи занимают высокоценную территорию, распыляя схемы на изогнутые автомобильные корпуса и медицинские катетеры, где планарные процессы терпят неудачу.

Многофотонные 3D-принтеры открывают пути для сложенной органической электроники на одной платформе сборки, интегрируя датчики, схемы и инкапсуляцию за один выстрел. Глубокая и флексографская печать остаются популярными решениями для высокоскоростных упаковочных кодов, печатая миллионы RFID-антенн ежедневно. Поскольку ни один метод не правит всеми, производители оборудования теперь предлагают гибридные прессы, объединяющие струйную печать для тонких линий, щелевое нанесение для покрытий и лазерную обрезку для контроля выхода, расширяя внедрение в различных применениях рынка функциональной печати.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: RFID-теги опережают рост дисплеев

Подложки дисплеев составили 25,67% выручки в 2024 году благодаря устойчивому спросу от электронных книг и автомобильных кластеров. Однако прогнозируется рост RFID/NFC-тегов с темпом 20,54% среднегодового роста, обогнав дисплеи как основной двигатель роста. Скачок обусловлен мандатами на прозрачность цепочки поставок и точность розничной инвентаризации, где каждая поставка может требовать множественные низкозатратные идентификаторы. Электронные бумажные этикетки используют это развертывание, принося динамическое ценообразование в супермаркеты без высокого энергопотребления LED-вывесок.

Сенсорные модули составляют растущие объемы единиц в сельском хозяйстве и мониторинге инфраструктуры, с печатными детекторами влажности, деформации и газа, встроенными прямо в стены или мосты во время строительства. Тонкопленочные батареи, печатаемые рядом с этими датчиками, обеспечивают интегрированное питание, превращая автономные этикетки в автономные узлы. Фотовольтаические пленки улучшают развертывания вне сети, однако ограничения эффективности держат их в дополнительных, а не основных энергетических ролях. В совокупности расширяющиеся случаи использования укрепляют положительную обратную связь более высоких объемов и более низких затрат на единицу по рынку функциональной печати.

Географический анализ

Северная Америка сохранила лидерство с 32,45% долей в 2024 году благодаря оборонной авионике и передовым автомобильным интерьерам, которые специфицируют передовые печатные пленки. Размер рынка функциональной печати для Северной Америки планируется к устойчивому росту на высоких циклах замены оборудования в линиях гибких печатных плат. Азиатско-Тихоокеанский регион, тем временем, прогнозируется для самого быстрого роста 21,78% среднегодового темпа роста, подкрепленного китайскими и японскими стимулами, которые возмещают капитальные затраты на рулонное производство. Series E Elephantech на 20,1 млн долларов США демонстрирует внутренний аппетит к устойчивым печатным платам.

Европейские поставщики сосредотачиваются на премиальных сегментах, таких как медицинские носимые устройства и автомобильные корпуса лидаров, используя строгие регулятивные барьеры как конкурентный ров. Инициативы, такие как проект Reform, направлены на обеспечение местной цепочки поставок критических чернил и субстратов, смягчая геополитический риск[3]Источник: Reform Project, "Creating a New European Functional Electronics Supply Chain," reform-project.eu . Ближний Восток и Африка инвестируют в печатные солнечные фольги для освещения вне сети, в то время как южноамериканский агробизнес развертывает низкозатратные этикетки влажности почвы для оптимизации ирригации. Эти различные приоритеты подчеркивают, почему региональная специализация, а не универсальные решения, будет стимулировать внедрение рынка функциональной печати.

Конкурентная среда

Рынок функциональной печати остается умеренно фрагментированным. Ведущие действующие игроки вертикально интегрируются в формулировании чернил, покрытии субстратов и последующей сборке для обеспечения маржи и сокращения циклов разработки. Покупка DuPont бизнеса серебряных нанопроволок C3Nano в августе 2024 года укрепила его позиции над прозрачными проводящими пленками, используемыми в сенсорных панелях и экранировании EMI. TOPPAN использует полупроводниковую чистую обработку для доставки интерпозеров без сердечника, которые напрямую конкурируют с традиционными IC-субстратами, расширяя его охват в высокоплотные соединения[4]Источник: TOPPAN Security, "Acquisition of dzcard Group," holdings.toppan.com.

Специализированные стартапы вырезают ниши: Dracula Technologies приносит печатные слои сбора энергии в пассивные IoT-этикетки, в то время как Sakuu партнерится с SK On для коммерциализации безрастворительных печатных батарей, которые обходят обычные линии влажной суспензии. Лицензионные сделки процветают, поскольку OEM-производители оборудования встраивают патентованные модули спекания внутри готовых прессов, помогая разработчикам чернил расширить охват без тяжелых капитальных затрат. Патентные заявки концентрируются на сплавных смесях наночастиц и параметрах быстрого фотонного отверждения, сигнализируя о технологических рвах, а не о конкуренции только по масштабу.

Ценовая конкуренция усиливается в товарных RFID-антеннах, где азиатские конвертеры работают полностью амортизированными глубокими прессами с крайне тонкой маржой. В отличие от этого, поставщики биомедицинских датчиков командуют премиальным ценообразованием из-за регулятивной валидации и требований целостности данных. Контракты автомобильного первого уровня все больше объединяют пожизненный сервис и программную аналитику, смещая соперничество от продаж оборудования к владению экосистемой. В целом, баланс сил склоняется к фирмам, которые сочетают патентованную химию со знанием конечного применения, закрепляя создание ценности на рынке функциональной печати.

Лидеры отрасли функциональной печати

-

Avery Dennison Corporation

-

BASF SE

-

Altana AG

-

Mark Andy Inc.

-

AGFA-Gevaert Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Linxens заключил партнерство с Dracula Technologies для совместной разработки безбатарейных умных этикеток для устойчивых развертываний IoT.

- Январь 2025: TOPPAN Security укрепил свое присутствие в Азии, приобретя dzcard Group, удвоив региональные мощности производства банковских карт.

- Декабрь 2024: Elephantech запустил многослойные печатные платы Sustaina Circuits, которые исключают химическое травление, сокращая потребление воды на 95%.

- Сентябрь 2024: Sakuu и SK On инициировали совместную коммерциализацию печатных батарей для электромобилей Kavian с сухим процессом.

Охват глобального отчета о рынке функциональной печати

Функциональная печать - это процесс передачи функциональности в двумерных и трехмерных компонентах на основе кремния. Она используется для печати на различных субстратах, включая бумагу и стекло, с использованием чернил и субстратов. Некоторые из знакомых применений - это RFID-теги, дисплеи и датчики, которые, вероятно, стимулируют рост рынка. Кроме того, она помогает в нанесении и контроле желаемого узора на материале.

| Бумага и картон |

| Пластиковые пленки |

| Стекло и керамика |

| Металлические фольги и гибкие металлы |

| Проводящие чернила |

| Диэлектрические и изоляционные чернила |

| Полупроводниковые и PV чернила |

| Функциональные чернила на основе наночастиц |

| Струйная печать | Струйная печать по требованию |

| Непрерывная струйная печать | |

| Трафаретная печать | |

| Глубокая печать | |

| Флексографская печать | |

| Аэрозольная струйная печать | |

| Другие технологии печати |

| Датчики | Датчики температуры и влажности |

| Датчики давления и силы | |

| Биосенсоры и носимые устройства | |

| Дисплеи | Дисплеи электронной бумаги |

| OLED дисплеи | |

| OLED панели освещения | |

| Гибкие тонкопленочные батареи | |

| Фотовольтаика | Органические PV |

| Перовскитные PV | |

| RFID и NFC теги | |

| Другие применения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| АСЕАН | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | ССЗ |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По субстратам | Бумага и картон | ||

| Пластиковые пленки | |||

| Стекло и керамика | |||

| Металлические фольги и гибкие металлы | |||

| По чернилам | Проводящие чернила | ||

| Диэлектрические и изоляционные чернила | |||

| Полупроводниковые и PV чернила | |||

| Функциональные чернила на основе наночастиц | |||

| По технологии печати | Струйная печать | Струйная печать по требованию | |

| Непрерывная струйная печать | |||

| Трафаретная печать | |||

| Глубокая печать | |||

| Флексографская печать | |||

| Аэрозольная струйная печать | |||

| Другие технологии печати | |||

| По применению | Датчики | Датчики температуры и влажности | |

| Датчики давления и силы | |||

| Биосенсоры и носимые устройства | |||

| Дисплеи | Дисплеи электронной бумаги | ||

| OLED дисплеи | |||

| OLED панели освещения | |||

| Гибкие тонкопленочные батареи | |||

| Фотовольтаика | Органические PV | ||

| Перовскитные PV | |||

| RFID и NFC теги | |||

| Другие применения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| АСЕАН | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | ССЗ | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка функциональной печати к 2030 году?

Прогнозируется, что рынок достигнет 69,03 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 18,34%.

Какой регион ожидается самым быстрорастущим?

Азиатско-Тихоокеанский регион планируется к расширению с темпом 21,78% среднегодового роста, опережая все другие географии из-за производственных стимулов и сильных цепочек поставок электроники.

Почему струйная печать завоевывает такую большую долю?

Струйная печать сочетает разрешение тонких линий с минимальными отходами материала, помогая ей обеспечить 38,56% доли выручки в 2024 году при одновременном показе самого высокого роста 21,45% среднегодового темпа роста.

Насколько значительны проводящие чернила в рынке?

Проводящие составы удерживали 65,45% выручки 2024 года, лежа в основе большинства печатных схем и антенн.

Какие факторы в настоящее время ограничивают более широкое внедрение печатной электроники?

Разрывы электрических характеристик по сравнению с кремниевыми устройствами, фрагментированные производственные стандарты и волатильность цен на серебро - все это оказывает понижающее давление на рост, вместе отнимая до 6,5 процентных пунктов от потенциального среднегодового темпа роста.

Какой сегмент применения показывает самый быстрый рост?

RFID и NFC теги лидируют с 20,54% среднегодовым темпом роста, движимые мандатами цифровизации цепочки поставок и расширяющейся инфраструктурой считывателей смартфонов.

Последнее обновление страницы: