Размер и доля рынка коммерческой печати

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 594.24 Миллиардов долларов США |

| Размер Рынка (2030) | 704.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческой печати от Mordor Intelligence

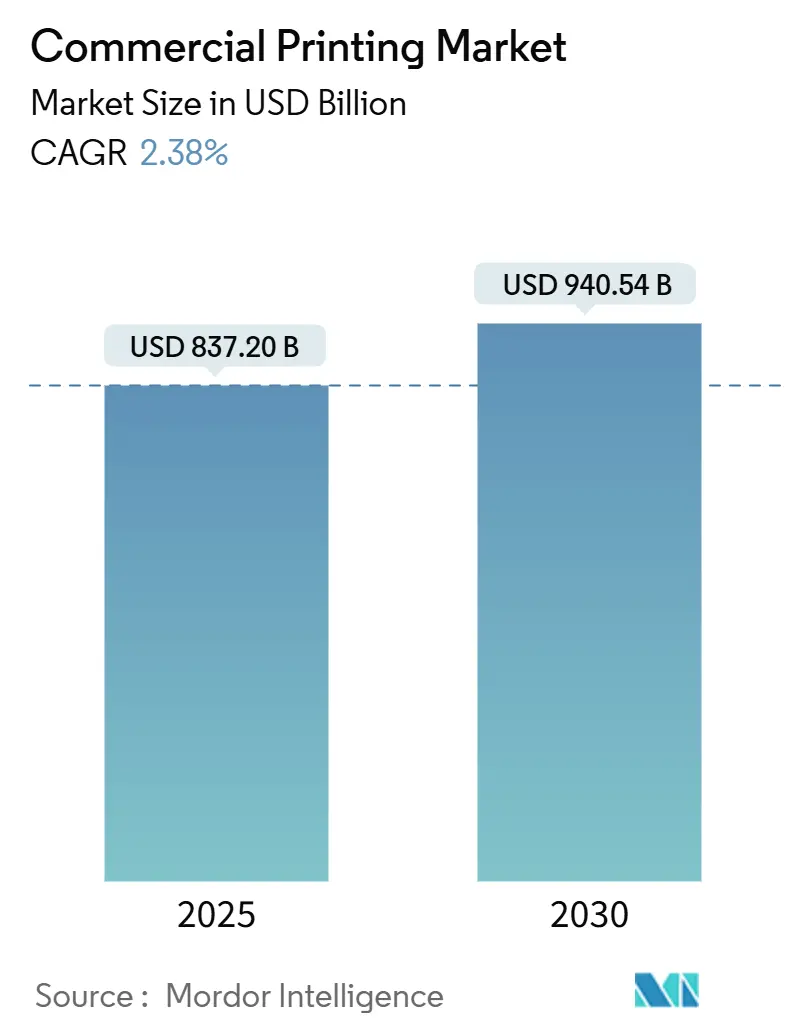

Размер рынка коммерческой печати оценивается в 837,20 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 940,54 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 2,38%. Такие показатели свидетельствуют о том, что рынок коммерческой печати адаптируется к цифровым изменениям, одновременно извлекая выгоду из роста в области упаковки, услуг переменных данных и устойчивых материалов. Продолжающийся спрос на печатную упаковку в электронной коммерции, устойчивый переход к краскам на растительной основе и более широкое использование цифровых рабочих процессов по требованию смягчают давление на доходы, которое по-прежнему влияет на традиционную издательскую деятельность. Инвестиции в искусственный интеллект для автоматизации печатных процессов вместе с концепциями микро-фабрик, расположенных рядом с потребительскими центрами, ожидаются для повышения пропускной способности и улучшения рентабельности многих участников рынка коммерческой печати. В то же время крупные компании заключают альянсы с поставщиками программного обеспечения для интеграции аналитики данных в реальном времени, в то время как региональные специалисты занимают нишевые позиции в прямой печати на объектах и коротких рекламных тиражах.

Ключевые выводы отчета

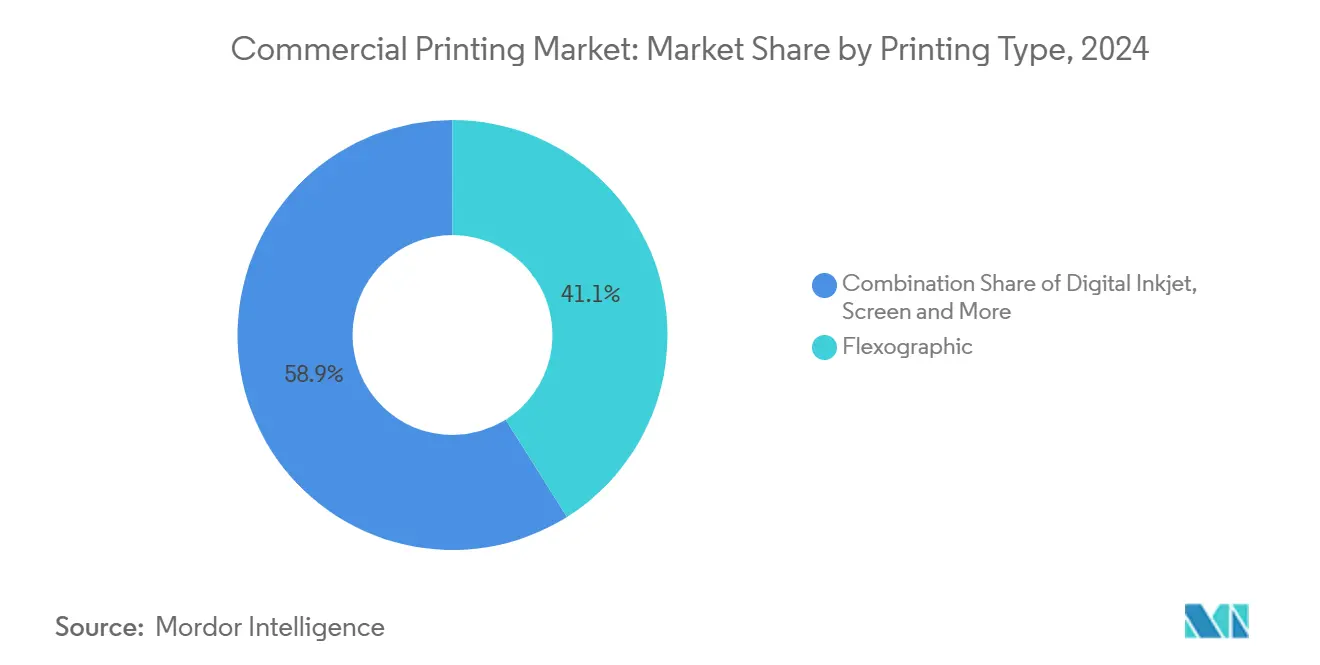

- По типу печати флексографическая технология лидировала с 41,07% доли рынка коммерческой печати в 2024 году, тогда как цифровая струйная печать прогнозируется к росту с самым высоким среднегодовым темпом роста 3,45% до 2030 года.

- По применению упаковка заняла 44,08% доли размера рынка коммерческой печати в 2024 году и прогнозируется к росту со среднегодовым темпом роста 3,07% до 2030 года.

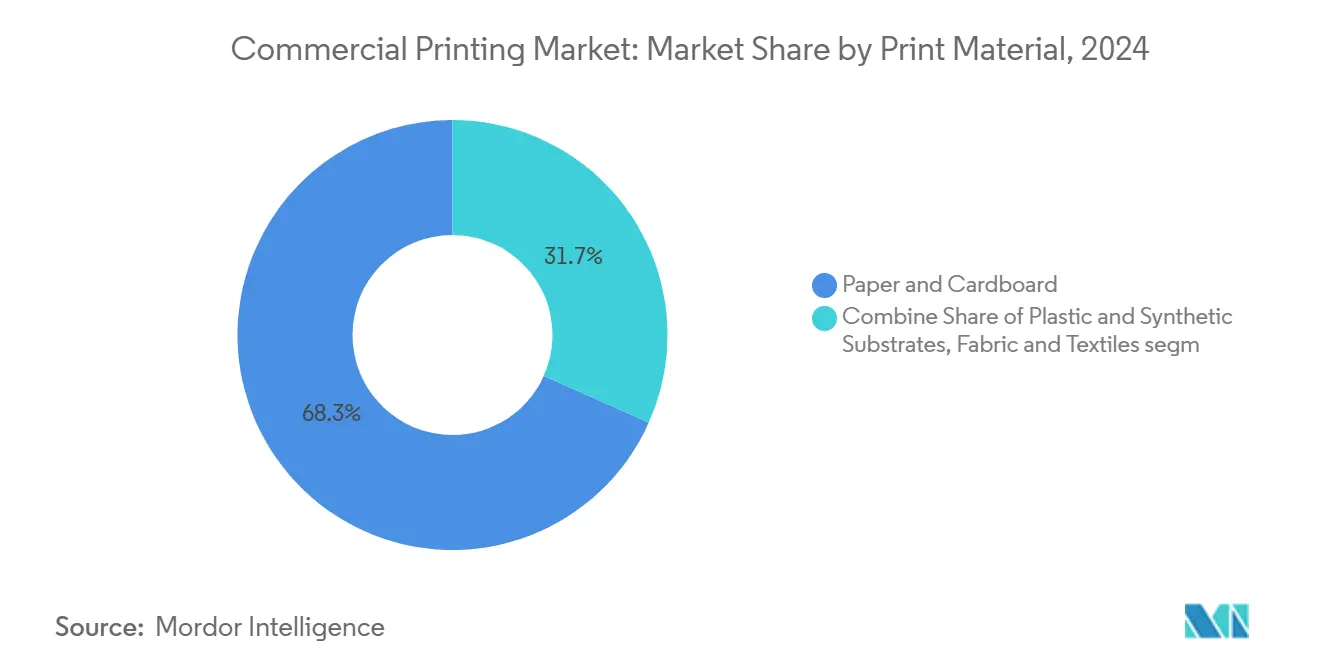

- По печатному материалу бумага и картон захватили 68,32% доли рынка коммерческой печати в 2024 году, в то время как пластиковые и синтетические материалы готовы вырасти со среднегодовым темпом роста 4,01% в период 2025-2030 годов.

- По формату малоформатные работы занимали 58,45% размера рынка коммерческой печати в 2024 году; напротив, прямая печать на объектах готова к среднегодовому темпу роста 5,21% в прогнозируемый период.

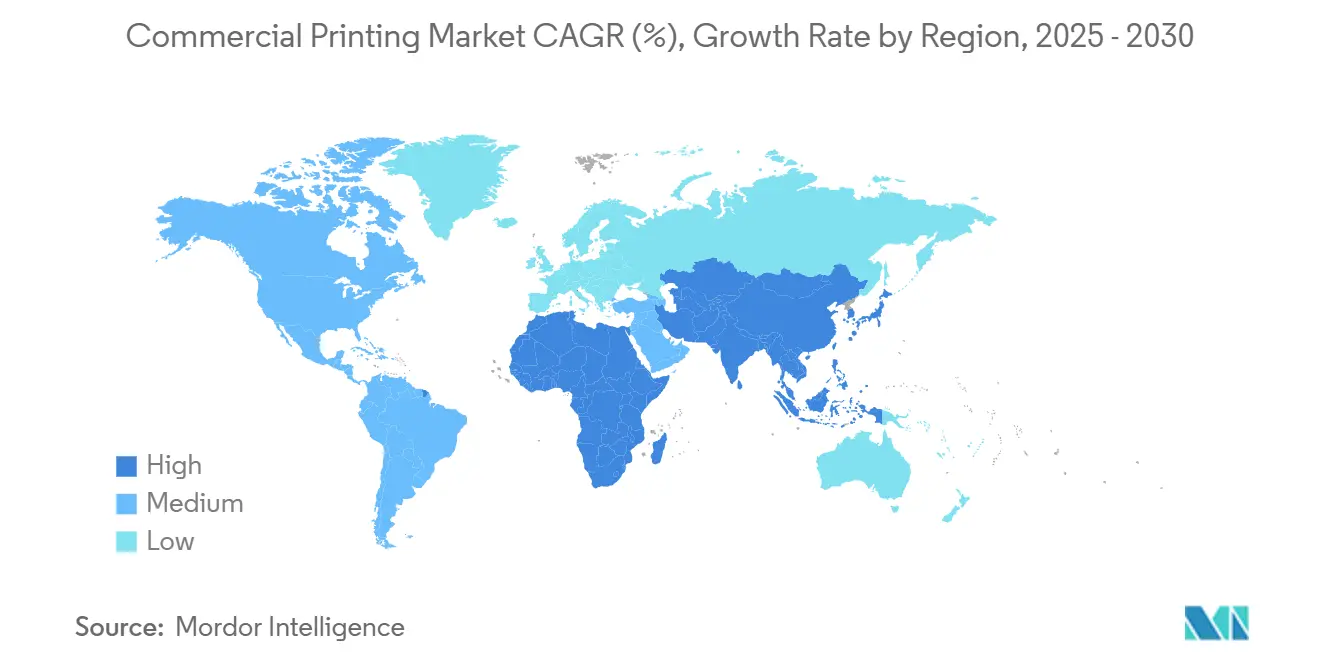

- По географии Азиатско-Тихоокеанский регион составил 45,64% доходов в 2024 году и ожидается к расширению со среднегодовым темпом роста 3,28% до 2030 года.

Тенденции и аналитика глобального рынка коммерческой печати

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Печатные тиражи упаковки по требованию | +0.8% | Глобально, возглавляемые АТЭС и СА | Среднесрочный период (2-4 года) |

| Печать переменных данных для персонализации | +0.5% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Спрос на рекламную печать от розничной торговли и товаров повседневного спроса | +0.4% | Глобальные городские рынки | Краткосрочный период (≤ 2 лет) |

| Экологически чистые материалы и растительные краски | +0.3% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Печатная электроника в упаковке и этикетках | +0.2% | Производственные центры АТЭС | Долгосрочный период (≥ 4 лет) |

| Центры микро-фабрик "печать как услуга" | +0.2% | Глобальные развитые города | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Взрывной рост печатных тиражей упаковки по требованию

Бренды электронной коммерции все чаще отдают предпочтение более коротким и частым тиражам упаковки для поддержки быстрого запуска продуктов и региональных промоакций. Установка в 2024 году цифрового пресса для этикеток Domino N610i компанией Multi-Label Tech-Print в Ахмедабаде подчеркивает миграцию к высокопроизводительным цифровым линиям, способным обрабатывать сотни артикулов с минимальным временем переналадки.[1]Labels & Labeling, "Multi-Label Tech-Print Adds Domino N610i," labelsandlabeling.comТенденция развивается наиболее быстро в Азиатско-Тихоокеанском регионе, где локализованные центры выполнения заказов требуют упаковки, которая печатается рядом с потребителями, ограничивая затраты на инвентарь и снижая устаревание.

Растущее внедрение печати переменных данных для персонализированного маркетинга

Рекламодатели в Северной Америке и Европе требуют индивидуализированных рассылок и упаковки, привязанных к собственным данным. Dai Nippon Printing представила свой инструмент ИИ "Persona Insight" в 2025 году, объединяющий государственную демографическую статистику с печатными рабочими процессами, которые генерируют уникальные варианты дизайна за один производственный проход. Типографии, интегрирующие аналитику данных и цифровые прессы, обеспечивают премиальные, богатые услугами контракты, которые компенсируют более короткие тиражи в традиционных коммерческих работах.

Устойчивый спрос на рекламную печать от розничных и потребительских брендов

Физические материалы в точках продаж остаются важными для видимости бренда. В 2025 году SPGs выпустила складные комплекты дисплеев, которые сокращают транспортные выбросы и полностью многоразовы, иллюстрируя, как рекламная печать развивается для достижения целей сокращения углеродного следа. Розничные торговцы продолжают выделять бюджет на тактильные медиа, которые улучшают экспериментальные покупки, укрепляя стабильные доходы в этой нише рынка коммерческой печати.

Переход к экологически чистым материалам и краскам на растительной основе

Регуляторы ужесточают ограничения на летучие органические соединения, заставляя типографии переходить на водорастворимые и растительные составы. Two Sides North America сообщает, что бумага с биологическими барьерными покрытиями теперь соответствует критериям промышленной компостируемости, открывая новые возможности для устойчивого дизайна упаковки. Ранние последователи наслаждаются улучшенным удержанием клиентов среди брендов с ESG обязательствами.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переключение рекламных расходов на цифровые медиа | -0.6% | Глобальные развитые рынки | Краткосрочный период (≤ 2 лет) |

| Волатильные цены на бумагу, краски и энергию | -0.4% | Глобально, развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Более строгие правила ЛОС для обычных красок | -0.2% | Европа и Северная Америка | Среднесрочный период (2-4 года) |

| Нехватка полупроводников для цифровых прессов | -0.1% | Глобальные производители оборудования | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Продолжающееся переключение рекламных расходов на цифровые медиа каналы

Владельцы брендов распределяют бюджет в пользу онлайн-видео и социальных медиа, ограничивая рост заказов печати журналов и газет. Типографии компенсируют спад, делая акцент на форматах упаковки и прямой почтовой рассылки, интегрирующих QR-коды для бесшовного офлайн-к-онлайн взаимодействия.

Волатильные цены на бумагу, краски и энергетические ресурсы

Энергетические доплаты и скачки стоимости целлюлозы бросают вызов рентабельности, особенно для мелкомасштабных операторов. Решение Министерства торговли США 2024 года по бразильским латунным прутам иллюстрирует, как торговые меры могут неожиданно повысить компонентные затраты на отделочное и переплетное оборудование.[2]Labels & Labeling, "Multi-Label Tech-Print Adds Domino N610i," labelsandlabeling.com

Сегментный анализ

По типу печати: цифровые инновации бросают вызов доминированию флексографии

Флексографические платформы сохранили 41,07% доходов в 2024 году, поддерживаемые благоприятной экономикой для длинных тиражей на гибкой упаковке. Размер рынка коммерческой печати для цифровых струйных решений прогнозируется к расширению со среднегодовым темпом роста 3,45% до 2030 года, поскольку бренды требуют более быстрых изменений макетов и индивидуализированных кампаний. Региональные конвертеры все чаще развертывают гибридные линии, объединяя флексографические белые слои с переменным струйным цветом для сокращения времени настройки и отходов. Паритет цифровых затрат при средних тиражах ожидается до 2028 года, размывая историческое преимущество флексографии в богатых артикулами секторах, таких как этикетки для напитков.

Достижения в области управляемой ИИ регистрации и автоматизированных переналадок работ сокращают трудозатраты и максимизируют время работы. Инвестиции, такие как Domino N610i от Multi-Label Tech-Print, показывают, как конвертеры среднего размера используют шестицветные двигатели 600 dpi для печати металликов и высокоукрывистых белых цветов за один проход. Соблюдение экологических требований является еще одним драйвером: струйные жидкости на водной основе выделяют меньше ЛОС, чем флексографические смеси на основе растворителей, помогая типографиям удовлетворять ужесточающиеся правила качества воздуха.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование упаковки отражает расширение потребительских товаров

Упаковка удерживала 44,08% доли рынка коммерческой печати в 2024 году и вырастет со среднегодовым темпом роста 3,07% на фоне объемов посылок электронной коммерции и премиумизации брендов. Складные коробки и гибкие пакеты служат косметике, нутрицевтикам и готовым блюдам, секторам, которые полагаются на яркую привлекательность на полке. Издательская работа - газеты, журналы, книги в мягкой обложке - испытывает продолжающуюся эрозию объемов, особенно в Северной Америке и Западной Европе. Тем не менее манга и малотиражные литературные произведения, печатаемые на переработанной бумаге, регистрируют нишевый рост среди экологически сознательных потребителей.

Поставщики индустрии коммерческой печати диверсифицируются, предлагая "комплекты кампаний", которые объединяют гофрированные транспортные коробки, дисплеи в точках продаж и персонализированные вкладыши. Печатная электроника, встроенная в упаковки, обеспечивает мониторинг температуры и защиту от подделок, функции, ценимые фармацевтическими и люксовыми брендами в Азиатско-Тихоокеанском регионе. Устойчивость упаковки дает типографиям якорный поток доходов, компенсируя циклические модели рекламных расходов в других сегментах.

По печатному материалу: устойчивость движет инновациями материалов

Бумага и картон составили 68,32% доходов 2024 года, предпочитаемые за перерабатываемость и экономическую эффективность. Пленки на основе пластика, хотя и составляют меньшинство сегодня, превзойдут волокнистые материалы со среднегодовым темпом роста 4,01%, поскольку они завоевывают долю в этикетках для наружного использования и асептических пищевых упаковках. Размер рынка коммерческой печати для биопокрытых бумаг, способных противостоять маслу, жиру и влаге, быстро расширяется; эти сорта позволяют владельцам брендов отказаться от пластикового ламинирования, облегчая однопоточную переработку бумаги.

Two Sides North America подтверждает, что биопокрытые картоны теперь соответствуют нормам компостируемости ASTM D6400, открывая двери для раскладушек быстрого питания и фруктовых лотков..[3]Two Sides North America, "Compostability of Bio-Coated Paper," twosidesna.org Одновременно эксперименты с морскими безопасными пленками, произведенными из водорослевого сырья, обещают барьерную производительность с минимальным нефтехимическим содержанием, хотя коммерческий масштаб остается ограниченным. Поставщики материалов сначала нацеливаются на офсетные и флексографические прессы, затем адаптируют химические составы для струйной печати по мере улучшения совместимости головок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По формату: прямая печать на объектах выходит в лидеры роста

Малоформатные листы - визитные карточки, листовки и небольшие коробки - по-прежнему представляли 58,45% оборота 2024 года. Тем не менее установки прямой печати на объектах, печатающие непосредственно на посуде для питья, электронике и медицинских устройствах, будут расти со среднегодовым темпом роста 5,21%. Более высокая прибыль на квадратный метр и минимальные накладные расходы на инвентарь привлекают конвертеры, стремящихся застраховаться от товаризированных литографических тиражей. Размер рынка коммерческой печати для платформ прямой печати на объектах прогнозируется к удвоению к 2030 году, поскольку улучшенные установки UV-LED закрепления расширяют широту материалов.

OEM интегрируют станции тактильного лака и лазерной текстуризации в линию, обеспечивая массовую кастомизацию для корпоративных подарков с коротким временем выполнения. Сервис-бюро на Среднем Западе США сообщают, что команды корпоративных закупок готовы платить 25% ценовую премию за персонализированные стальные стаканы, доставляемые менее чем за одну неделю, компенсируя меньшие объемы в стандартных линиях трафаретной рекламной печати.

Географический анализ

Азиатско-Тихоокеанский регион доминировал по доходам с 45,64% в 2024 году и прогнозируется к росту со среднегодовым темпом роста 3,28% до 2030 года, поскольку производство потребительских упакованных товаров, объемы внутренней электронной коммерции и государственные стимулы для инфраструктурных проектов расширяют спрос на печать. Только Китай добавляет сотни гофроконвертерных линий ежегодно, в то время как этикеточный сектор Индии выигрывает от внедрения GST, требующего стандартизированной идентификации штрих-кодов по логистическим каналам. Региональные бренды активно указывают QR-код умной упаковки для создания лояльности среди мобильных потребителей.

Северная Америка поддерживает значительную долю глобального производства, хотя рост скромный. Размер рынка коммерческой печати в Соединенных Штатах стабилен, поскольку спрос мигрирует в сторону прямой почтовой рассылки на основе данных, фармацевтических вкладышей и люксовой упаковки. Типографии Канады сосредотачиваются на коротких тиражах книгопроизводства, подпитываемого мандатами образовательного издательства, отдающими предпочтение внутренне печатному контенту.

Европа показывает плоские объемы в общих коммерческих работах, но ускоряющиеся инвестиции в C2C перерабатываемые материалы и краски на растительном масле. Германия пилотирует системы возврата депозита для бумажных кофейных стаканчиков, стимулируя конвертеры тестировать барьерные картоны, сертифицированные для компостируемости. Регулирование ЕС по одноразовым пластиковым форматам упаковки, вероятно, направит дополнительный объем на древесноволокнистый картон в среднесрочной перспективе.

Латинская Америка и Ближний Восток и Африка вместе составляют меньшую долю рынка коммерческой печати, но представляют значительный потенциал роста. Уровень переработки ПЭТ в Бразилии достиг 56,4% в 2025 году, позволяя пищевым брендам переключиться на богатые PCR этикетки и гибкие пакеты, что, в свою очередь, создает объем печати.[4]MDPI, "Post-Consumer Recycled PET in Brazilian Food Packaging," mdpi.com Государства Совета сотрудничества стран Залива строят новые промышленные зоны, в которых размещаются упаковочные заводы, обслуживающие молочные, напитковые и кластеры личной гигиены, поддерживая краткосрочный спрос на офсетное и глубокое печатное оборудование.

Конкурентная среда

Рынок остается умеренно фрагментированным. Toppan Inc., Dai Nippon Printing и R.R. Donnelley сохраняют масштабное лидерство в высокообъемной упаковке, документах безопасности и транзакционной почте. Региональные группы в Китае, Индии и Юго-Восточной Азии специализируются на гибких пакетах и коротких цифровых этикетках для местных поставщиков FMCG. Трансграничные M&A растут: несколько европейских конвертеров приобрели цифровые магазины на Среднем Западе США для решоринга критических мощностей и использования благоприятных обменных курсов.

Технологические партнерства занимают видное место. В 2025 году Dai Nippon Printing связала свою облачную аналитическую платформу с ведущими поставщиками MIS, предоставляя корпоративным клиентам панели KPI в реальном времени для статуса работ и углеродного следа. Похожие альянсы между строителями прессов и новаторами материалов ускоряют испытания мономатериальных бумажных структур, которые работают на стандартных папкосклеивающих машинах.

Устойчивость дифференцирует конкурентов. Барьерная пленка на растительной основе "GL-FILM ECO" от Toppan заменяет обычные слои PVDC в медицинских блистерных упаковках, предлагая перерабатываемость без ущерба для защиты от влаги. R.R. Donnelley развернула сеть центров печати по требованию в пределах 50 миль от топ-20 мегаполисов США, снижая транспортные выбросы и время оборота для розничных вывесок. Между тем быстрорастущие дизрапторы в Европе предоставляют основанные на подписке услуги "углеродно-сбалансированной" печати, объединяя оценки жизненного цикла с каждым заказом для достижения корпоративных ESG целей.

Лидеры индустрии коммерческой печати

-

ACME Printing

-

Cenveo Worldwide Limited

-

R.R. Donnelley & Sons Company

-

Vistaprint (CIMPRESS PLC)

-

Toppan Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: RRD начала многомиллионное цифровое обновление своего завода в Остелле, Джорджия, установив цифровой пресс HP Indigo 120K, линию PageWide Advantage 2200 и первую полностью роботизированную систему обработки материалов на объекте для ускорения услуг переменной печати по требованию.

- Апрель 2025: TOPPAN Holdings завершила покупку подразделения термоформованной и гибкой упаковки Sonoco, добавив 22 фабрики и примерно 4500 сотрудников для масштабирования устойчивой упаковки и связанных услуг коммерческой печати по всей Америке.

- Декабрь 2024: Heidelberg и Canon оформили глобальное партнерство для совместного маркетинга листовых струйных двигателей Canon наряду с офсетными линиями Heidelberg, обеспечивая гибридные рабочие процессы для среднеобъемной коммерческой печати.

- Май 2024: Heidelberg представила листовые струйные прессы Jetfire 50 и Jetfire 75, расширив свой портфель системами формата B2 на водной основе, нацеленными на короткие тиражи упаковки и прямой почтовой работы.

Область действия глобального отчета о рынке коммерческой печати

Коммерческая печать относится к производству печатных материалов в большом масштабе для коммерческого использования. Этот тип печати охватывает широкий спектр продуктов и услуг, обычно используемых для рекламы, маркетинга и коммуникационных целей. Коммерческая печать играет важную роль в различных отраслях, поскольку предоставляет стандартные по качеству печатные материалы, которые поддерживают маркетинговые усилия, улучшают идентичность бренда и облегчают эффективную коммуникацию.

Рынок коммерческой печати сегментирован по типу печати (офсетная литография, струйная печать, флексографическая, трафаретная, глубокая печать и другие типы печати), применению (упаковка, реклама и издательское дело (книги, журналы, газеты и другое издательство)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Офсетная литография |

| Цифровая струйная печать |

| Флексографическая |

| Трафаретная |

| Глубокая печать |

| Другие типы печати |

| Упаковка | |

| Реклама | |

| Издательское дело | Книги |

| Журналы | |

| Газеты | |

| Другое издательство | |

| Корпоративная и транзакционная печать | |

| Другое применение |

| Бумага и картон |

| Пластиковые и синтетические материалы |

| Ткань и текстиль |

| Металл и фольга |

| Другие материалы |

| Крупноформатная печать |

| Малоформатная печать |

| Прямая печать на объектах |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу печати | Офсетная литография | ||

| Цифровая струйная печать | |||

| Флексографическая | |||

| Трафаретная | |||

| Глубокая печать | |||

| Другие типы печати | |||

| По применению | Упаковка | ||

| Реклама | |||

| Издательское дело | Книги | ||

| Журналы | |||

| Газеты | |||

| Другое издательство | |||

| Корпоративная и транзакционная печать | |||

| Другое применение | |||

| По печатному материалу | Бумага и картон | ||

| Пластиковые и синтетические материалы | |||

| Ткань и текстиль | |||

| Металл и фольга | |||

| Другие материалы | |||

| По формату | Крупноформатная печать | ||

| Малоформатная печать | |||

| Прямая печать на объектах | |||

| По географии (стоимость) | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка коммерческой печати?

Рынок коммерческой печати оценивается в 837,20 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка коммерческой печати?

Прогнозируется рост со среднегодовым темпом роста 2,38%, достигнув 940,54 млрд долларов США к 2030 году.

Какая печатная технология растет быстрее всего?

Цифровые струйные решения прогнозируются к расширению со среднегодовым темпом роста 3,45% до 2030 года.

Почему упаковка доминирует в спросе на коммерческую печать?

Расширение электронной коммерции и премиальное позиционирование брендов движут непрерывным ростом печатной упаковки, которая захватила 44,08% доходов в 2024 году.

Как тенденции устойчивости влияют на печатные материалы?

Типографии переходят на биопокрытую бумагу и краски на растительной основе для соответствия строгим ограничениям ЛОС и потребительскому спросу на перерабатываемую или компостируемую упаковку.

Какие регионы имеют самые сильные перспективы роста?

Азиатско-Тихоокеанский регион лидирует с 45,64% долей доходов и среднегодовым темпом роста 3,28%, поддерживаемым расширением производства и ростом потребительских расходов.

Последнее обновление страницы: