Размер и доля рынка цифровой печати

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 34.34 Миллиардов долларов США |

| Размер Рынка (2030) | 48.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

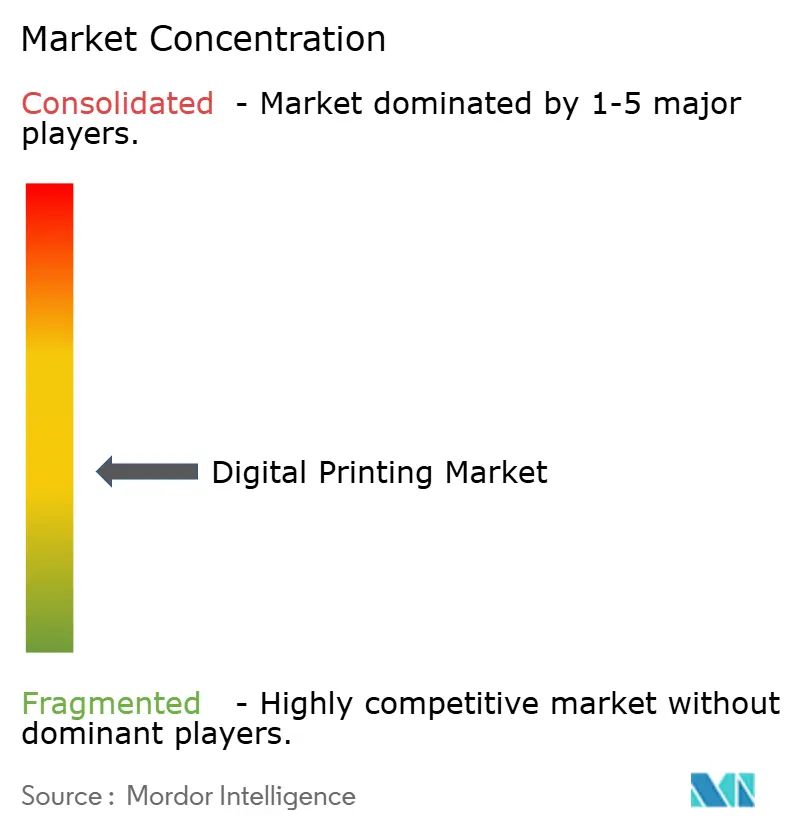

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка цифровой печати от Mordor Intelligence

Размер рынка цифровой печати оценивается в 34,34 млрд долларов США в 2025 году и прогнозируется достичь 48,51 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 7,16% в период 2025-2030 гг. Устойчивый спрос на производство по требованию, оркестровка рабочих процессов с применением ИИ и переход от аналогового к цифровому производству поддерживают стабильность роста даже при волатильности цепочек поставок. Способность рынка прибыльно выполнять микропартии, исключать задержки изготовления форм и сокращать время оборота привлекает конвертеров и владельцев брендов, стремящихся к массовой кастомизации в масштабе. Регулятивный контроль летучих органических соединений и ПФАС ускоряет миграцию к пигментным чернилам на водной основе и УФ-отверждаемым химическим составам, в то время как достижения в печатающих головках drop-on-demand расширяют границы разрешения, скорости и универсальности субстратов. Конкурентные стратегии все больше вращаются вокруг модулей безопасности, устойчивых к квантовым атакам, алгоритмов автономного обслуживания и партнерств, которые объединяют активы НИОКР для распределения капитальных затрат. Эти факторы коллективно расширяют адресную базу для рынка цифровой печати в сегментах упаковки, текстиля, промышленности, коммерции и декора.

Ключевые выводы отчета

- По технологии печати струйная печать захватила 68,12% доли рынка цифровой печати в 2024 году; электрофотография отстает, но сохраняет нишевую силу в офисной работе и прямой почтовой рассылке.

- По применению упаковка удерживала 48% доли выручки в 2024 году, в то время как цифровая печать на текстиле прогнозируется к расширению со среднегодовым темпом роста 9,58% до 2030 года.

- По субстрату пластики и пленки составляли 55,45% доли размера рынка цифровой печати в 2024 году; текстиль и ткани продвигаются со среднегодовым темпом роста 10,12% к 2030 году.

- По типу чернил сольвентные составы доминировали с долей 49,43% в 2024 году, тогда как пигментные системы на водной основе растут со среднегодовым темпом роста 9,34% на фоне ужесточения экологических норм.

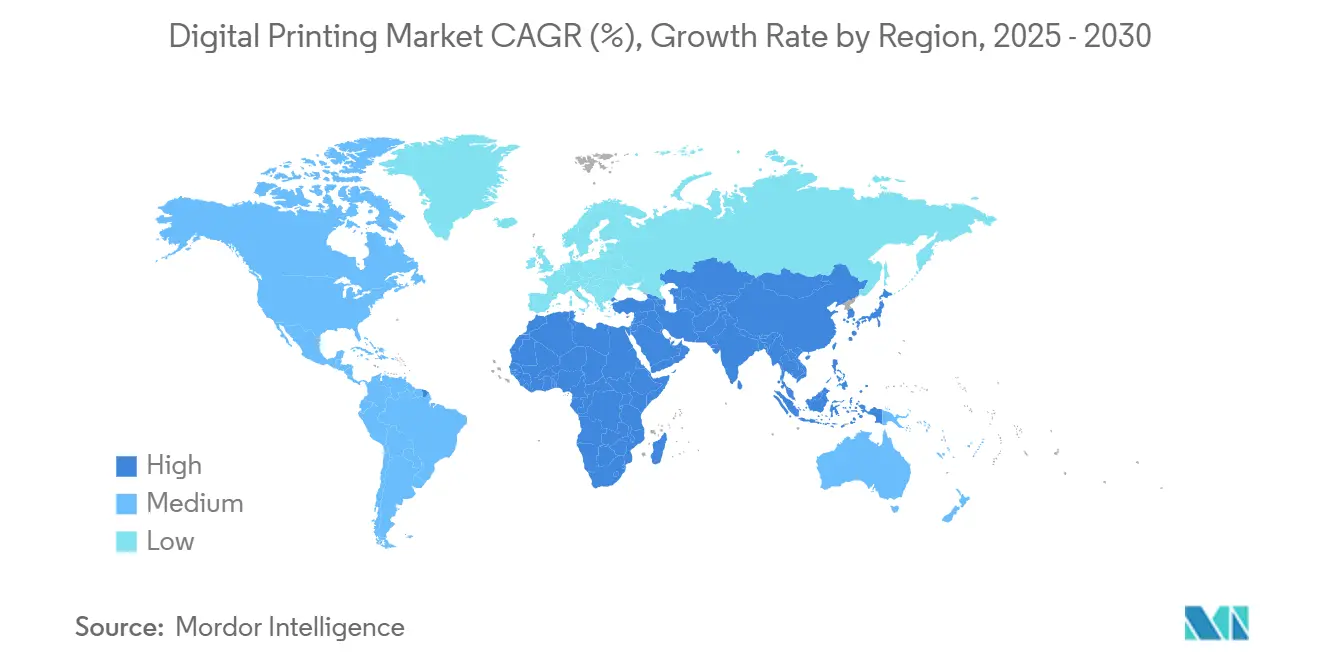

- По географии Азиатско-Тихоокеанский регион лидировал с долей 38,56% в 2024 году и растет с самым быстрым среднегодовым темпом роста 10,88% к 2030 году.

Тренды и инсайты глобального рынка цифровой печати

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на кастомизированную упаковку малых тиражей | +2.1% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Быстрая автоматизация рабочих процессов с ИИ для заказов микропартий | +1.8% | Ядро АТЭС; распространение на Северную Америку | Короткий срок (≤ 2 лет) |

| Расширение цифровых текстильных микрофабрик | +1.4% | Европа и Северная Америка | Долгий срок (≥ 4 лет) |

| Снижение стоимости печати на единицу и более быстрый оборот | +1.2% | Глобальный | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на кастомизированную упаковку малых тиражей

Владельцы брендов в сфере продуктов питания, напитков и личной гигиены все чаще запрашивают размеры партий менее 10 000 единиц для поддержки выпуска лимитированных изданий и требований регионально-специфической маркировки. Конвертеры, использующие прессы HP Indigo 200K, достигают переналадки без форм, что сокращает время выполнения заказов и риск запасов, превращая рынок цифровой печати в жизненно важный элемент гибких цепочек поставок. Рост электронной коммерции увеличивает сложность артикулов, подталкивая принтеры к конфигурациям рабочих процессов, которые переключают субстраты и форматы коробок без простоя. Ритейлеры также ценят переменные данные для отслеживания и кодирования защиты от подделок, функции, выполняемые в линию без дополнительной оснастки. Эти преимущества усиливают предпочтение цифровых рабочих процессов всякий раз, когда сезонные или промоционные циклы интенсифицируются.

Быстрая автоматизация рабочих процессов с ИИ для заказов микропартий

ИИ-агент Nio от HP оптимизирует наложение чернил, здоровье сопел и подачу субстрата в режиме реального времени, обеспечивая автономную работу и предсказуемый цвет между сменами. Японские предприятия, внедряющие группировку заданий на основе ИИ, теперь видят на 30% меньше настроечных листов и двузначный прирост времени работы. Модели предиктивного обслуживания прогнозируют замену головок за недели вперед, предотвращая незапланированные остановки и стабилизируя качество для требовательных упаковочных клиентов. Машинное обучение также уточняет ICC-профили по субстратам, сокращая отходы на премиальных фольгах и синтетических материалах. Сокращая трудозатраты и перерасход материалов, ИИ расширяет пулы прибыли даже на микрообъемных уровнях, увеличивая доступный рынок цифровой печати для малых и средних конвертеров.

Расширение цифровых текстильных микрофабрик в ЕС и США

Лондонская микрофабрика Kornit Digital и Fashion Enter работает с прямыми на ткань пигментными линиями, которые сокращают потребление воды на 95% по сравнению с ротационными трафаретными процессами.[1]FESPA. "Kornit Digital Takes a Leap Forward Towards Sustainable Manufacturing." February 29, 2024. fespa.com. Береговые мощности позволяют брендам пополнять трендовые артикулы в течение дней, обходя длительные грузовые маршруты Азия-ЕС. Предстоящий Цифровой паспорт продукта ЕС требует встроенной отслеживаемости, возможности, упрощенной когда QR-коды или RFID-антенны печатаются непосредственно на одежде у источника.[2]European Parliamentary Research Service. "Digital Product Passport for the Textile Sector." Accessed June 27, 2024. europarl.europa.eu. Экономика микрофабрики основывается на тех же печатающих головках drop-on-demand, приводящих в действие упаковочные прессы, иллюстрируя перетекание технологий между сегментами внутри рынка цифровой печати. Поскольку сублимационные и пигментные чернила расширяют гамму на натуральных волокнах, модные лейблы выделяют большую долю сезонных линий для местных цифровых хабов.

Снижение стоимости печати на единицу и более быстрый оборот

Canon varioPRESS iV7 достигает производительности 8 000 листов B2 в час, поднимая точки пересечения с офсетом до 5 000 копий. Инвестиции, такие как завод печатающих головок Epson за 34,3 млн долларов США, увеличивают мощности и снижают цены за сопло. Более высокие частоты срабатывания, сокращенные циклы продувки и прочные сопловые пластины увеличивают интервалы обслуживания, сокращая стоимость за отпечаток. Уровни обслуживания в тот же день становятся мейнстримом для POS, событийных материалов и фотокниг, ускоряя всплески спроса, которые аналоговая установленная база не может обеспечить. По мере улучшения времени работы и падения ставок за клик принтеры мигрируют более длинные тиражи в цифровые рабочие процессы, расширяя потолок доходов для рынка цифровой печати.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и расходы на НИОКР для высококачественных прессов | -1.5% | Глобальный; больше всего затрагивает МСП | Средний срок (2-4 года) |

| Более строгие регуляции ПФАС/сольвентных чернил, вызывающие задержки переквалификации | -1.1% | Северная Америка и ЕС; глобальное распространение | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и расходы на НИОКР для высококачественных прессов

Промышленные струйные линии, способные на многослойный лак и белые чернила, регулярно превышают 1 млн долларов США за единицу. Первоначальные расходы возрастают при включении климат-контролируемых комнат, встроенных инспекционных камер и RIP-серверов, блокируя мелких конвертеров от высокоуровневой производительности. Быстрое устаревание усугубляет риск; поколения головок обновляются в пятилетних окнах, заставляя к непрерывным капитальным затратам или риску эрозии маржи. Более крупные группы финансируют обновления через синдицированные займы и центры общих услуг, расширяя технологический разрыв. Консолидация таким образом ускоряется, сокращая хвост кривой поставщиков и концентрируя объем среди хорошо финансируемых игроков.

Более строгие регуляции ПФАС/сольвентных чернил, вызывающие задержки переквалификации

Внесение EPA ПФОА и ПФОС в список CERCLA добавляет ставки ответственности, которые заставляют составителей исключать фторхимикаты из наборов чернил.[3]U.S. Environmental Protection Agency. "Designation of Perfluorooctanoic Acid (PFOA) and Perfluorooctanesulfonic Acid (PFOS) as CERCLA Hazardous Substances." May 8, 2024. federalregister.gov. Альтернативные смолы должны пройти тесты миграции, адгезии и светостойкости по каждой линейке субстратов, добавляя 12-18 месяцев к циклам выпуска. В Европе предложения REACH далее ужесточают лимиты растворителей, побуждая принтеры переключаться с проверенных временем химических составов на пигментные смеси на водной основе, которые ведут себя по-разному в производстве. Каждая замена запускает перекалибровку ICC, сертификацию пищевого контакта и переобучение обслуживания прессов, замедляя принятие у конвертеров, уже жонглирующих тонкими маржами. Хотя инноваторы, такие как Mimaki, выпустили УФ-чернила без СВКВ, масштабирование остается дорогостоящим, оказывая торможение на глобальный рынок цифровой печати до урегулирования регулятивной ясности.

Сегментный анализ

По технологии печати: Доминирование струйной печати ускоряется через инновации точности

Струйная технология командовала 68,12% доли рынка цифровой печати в 2024 году и прогнозируется к росту со среднегодовым темпом роста 11,7% до 2030 года. Лидерство сегмента проистекает из еще меньших объемов капель, нативных 1200 dpi головок и замкнутого контроля мениска, которые сокращают полосатость на пористых и непористых носителях одинаково. Электрофотография сохраняет релевантность для офисных документов и фотокниг, где глянцевая отделка тонера привлекает, однако ее принятие достигает плато, поскольку закрепление тонера ограничивает разнообразие субстратов и энергоэффективность.

Система Direct-to-Shape от Epson сопрягает шестиосную робототехнику с головками PrecisionCore, обеспечивая точность приводки в пределах 35 мкм на изогнутых пластиках и стекле. Это расширение в 3D-объекты расширяет адресуемые применения от автомобильных ручек до стаканов для напитков, усиливая вклад сегмента в общий рост рынка цифровой печати. Струйная печать также легко сочетается с пигментными наборами на водной основе, которые соответствуют надвигающимся запретам растворителей, защищая от будущего капитальные затраты для конвертеров. Поскольку волновые формы динамически адаптируются к флуктуациям вязкости, время работы растет и жизнь печатающей головки продлевается, противодействуя историческим опасениям относительно стоимости расходных материалов и углубляя закрепление струйной печати.

По типу чернил: Лидерство сольвентных сталкивается с экологическим давлением

Сольвентные составы обеспечили 49,43% выручки в 2024 году благодаря прочной адгезии на виниловых баннерах и наклейках для автопарка. Однако пигментные системы на водной основе растут со среднегодовым темпом роста 9,34%, поскольку покупатели предпочитают низкие ЛОС-свойства для внутренней графики и пищевой упаковки. УФ-отверждаемые чернила вырезают долю в складных коробках и прямых на объект арен, где мгновенное отверждение сокращает время ожидания и труд, в то время как латексные смеси балансируют зеленый профиль с наружной прочностью.

Производители чернил ускоряют циклы НИОКР для очистки от ПФАС и ароматических углеводородов; УФ-наборы Mimaki 2025 года показывают путь к химии без ЦМР. Поскольку сертификационные органы налагают более строгие пороги миграции, сольвентные платформы должны переквалифицироваться, сдерживая объемное расширение несмотря на историческое доминирование. Наоборот, водные пигменты выигрывают от встроенных сушилок и продвинутых праймеров, которые открывают пластики и металлизированные пленки, ранее считавшиеся недосягаемыми. В течение прогнозного периода ожидается, что размер рынка цифровой печати для чернил на водной основе сократит разрыв с устаревшими сольвентными линиями, переформируя динамику власти поставщиков и стратегии закупок.

По субстрату: Доминирование пластиков оспаривается текстильными инновациями

Пластики и пленки представляли 55,45% размера рынка цифровой печати в 2024 году, закрепившись гибкими пакетами и форматами термоусадочных рукавов, которые выигрывают от переменной длины повтора струйной печати. Потребности в барьере для аромата, кислорода и влагозащиты далее встраивают пластики в высокоскоростные цифровые линии.

Текстиль, однако, ускоряется со среднегодовым темпом роста 10,12%, поскольку пигментное и сублимационное оборудование мигрирует из комнат образцов на полы массового производства. Микрофабрики рядом с торговыми хабами устраняют сезонные переизбытки, сокращают грузовые выбросы и обеспечивают пополнение трендовых артикулов в ту же неделю. Бумага и картон сохраняют важность в книгах по требованию и почтовых отправлениях, хотя переработанные сорта создают проблемы адгезии чернил, стимулируя инновации праймеров. Специальные субстраты, такие как стекло, керамика и анодированные металлы, открывают декорные и промоционные территории с высокой маржой, где прямая печать заменяет этикетки. Эта широта обеспечивает долгую взлетную полосу для рынка цифровой печати даже если отдельные конечные использования циклически смягчаются.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Превосходство упаковки движет эволюцией рынка

Упаковка обеспечила 48% мирового дохода в 2024 году и остается якорной вертикалью, при этом конвертеры ссылаются на цветовую консистентность, гибкость артикулов и отслеживаемость цепочки поставок как решающие преимущества. Владельцы брендов принимают серийные QR-коды для потребительского взаимодействия и защиты от подделок, задачи, которые аналоговые формы не могут доступно выполнить через тысячи региональных вариантов.

Цифровая печать на текстиле, прогнозируемая со среднегодовым темпом роста 9,58% до 2030 года, выигрывает от зеленых мандатов и цикла спроса социальных медиа на индивидуализированную одежду. Книги и издательство цепляются за нишевую ценность через малотиражные академические заголовки и платформы самостоятельного издательства, которые полагаются на безотходные поставки. Сегменты коммерческой печати мигрируют торговые указатели и событийные материалы на струйную печать для жизнеспособности точно в срок, в то время как промышленная маркировка компонентов растет в тандеме с регулированием маркировки умных фабрик. Конвергенция этих случаев использования подчеркивает, почему рынок цифровой печати продолжает опережать традиционные процессы даже когда общие объемы печати глобально достигают плато.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 38,56% доли глобального дохода в 2024 году и настроен опубликовать самый высокий среднегодовой темп роста 10,88% до 2030 года благодаря государственным стимулам, поддерживающим экосистемы Индустрии 4.0 и аддитивного производства. Толчок Китая к высокоценному экспорту направляет капитал в линии этикеток и коробок, которые поставляют переменные данные и красочные украшения для премиальных потребительских товаров. Япония культивирует ИИ-настоянные рабочие процессы, которые синхронизируют прессы с MES и ERP-стеками, оптимизируя последовательность работ через кластеры фабрик. Быстрорастущий средний класс Индии движет спрос на гибкую упаковку, привлекая глобальные OEM к партнерству с местными интеграторами по под ключ цифровым хабам.

Северная Америка представляет зрелую, но прибыльную арену, где конвертеры поворачивают от долгих флексо-тиражей к гибким цифровым линиям для удовлетворения SKU-пролиферации в клубных магазинах и упаковке электронной коммерции. Соединенные Штаты возглавляют принятие квантово-устойчивой безопасности принтеров, которая защищает активы брендов и потребительские данные. Регулятивный фокус Канады на углеродную прозрачность пропагандирует миграцию к чернилам на водной основе и замкнутую цветовую калибровку, в то время как Мексика выигрывает от ближнего производства, которое направляет ранее азиатские сборки через региональные центры выполнения, требующие локализованной печати.

Европа подчеркивает устойчивость и соответствие циркулярной экономии под Европейским зеленым соглашением. Цифровой паспорт продукта для текстиля и упаковки требует кодирования на уровне предмета, функции, естественно встроенной в высокоразрешающие струйные линии. Немецкая база машиностроения интегрирует печатные модули в роботизированные финишные ячейки, в то время как французский люксовый сектор настаивает на требовательном воспроизведении точечного цвета и тактильных лаковых эффектах. Великобритания эксплуатирует спрос креативных индустрий на кастомные малотиражные отпечатки, поощряя МСП покупать компактные B2 струйные устройства. Коллективно эти региональные динамики усиливают рынок цифровой печати как краеугольный камень производства следующего поколения по всему миру.

Конкурентный ландшафт

Умеренная фрагментация характеризует конкурентное поле, с примерно двумя дюжинами OEM, контролирующими большинство установленной базы, но ни один не превышает пороги доминирования, которые подавляют вход новичков. HP Inc. дифференцируется через запатентованный IP термических головок, бортовые ИИ-агенты и квантово-безопасную прошивку, теперь поставляемую в устройствах Color LaserJet Enterprise. Canon конкурирует на качестве листовой струйной печати и безскрепочной встроенной отделке, продемонстрированной в демо varioPRINT iX1700. Epson использует массивы PrecisionCore, адаптированные как для декора, так и полупроводникового резиста, празднуя 50 лет наследия бренда при масштабировании корпоративной мощности изготовления головок.

Стратегические альянсы переформируют структуры затрат: Konica Minolta и FUJIFILM Business Innovation оценивают совместные предприятия тонера и двигателей для амортизации НИОКР через большие пулы объемов. Ricoh и OKI свернули экспертизу LED-головок в предприятие ETRIA для со-инжиниринга многофункциональных шасси, которые достигают более жестких энергетических потолков. Эти коалиции сигнализируют, что рынок цифровой печати благоприятствует масштабным синергиям в компонентном снабжении, прошивке контроллеров и облачной аналитике.

Дизрапторы концентрируются на узких доменах, таких как прямые на металл банки напитков или встроенная в полимер электроника, вырезая опоры через собственные поверхностные предобработки и специализированные чернила. Стартапы, предлагающие SaaS производственные панели, которые гармонизируют флоты смешанных поставщиков, набирают тракцию, поскольку конвертеры требуют единых стекол для приема заказов, цветовой проверки и превентивного обслуживания. Конкурентное поле, таким образом, балансирует наследственную широту с нишевой гибкостью, поддерживая скорость инноваций, которая подкрепляет 7,16% глобальный CAGR перспективу сектора.

Лидеры индустрии цифровой печати

-

HP Inc.

-

Canon Inc.

-

Xerox Holdings

-

Electronics For Imaging (EFI)

-

Xeikon NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Epson празднует 50-летие и дебютирует с системой прямой печати на форму для сложных геометрий.

- Апрель 2025: HP Inc. выпускает принтер Latex R530, нацеленный на малые и средние знаковые мастерские с жестко-гибкой возможностью

- Март 2025: HP запускает квантово-устойчивые Color LaserJet Enterprise MFP 8801 и Mono MFP 8601.

- Февраль 2025: Ricoh подтверждает интеграцию OKI в совместное предприятие ETRIA для совместной разработки MFP.

Область глобального отчета по рынку цифровой печати

Цифровая печать - это процесс, который включает высококачественную печать по требованию. Он представляет современную производственную технику, которая позволяет печатать из электронных файлов. Кроме того, ей не нужна печатная форма, в отличие от более традиционной офсетной печати. Исследование отслеживает доходы, полученные от различных процессов цифровой печати, которые используются в различных применениях. Также рассматривались доходы, полученные от поставщиков цифровой печати.

Рынок цифровой печати сегментирован по технологии печати (электрофотография и струйная печать), применению (книги, коммерческая печать и упаковка [этикетки, гофроупаковка, коробки, гибкая упаковка, жесткая пластиковая упаковка и металлическая упаковка]) и географии (Северная Америка [Соединенные Штаты и Канада], Европа [Германия, Великобритания, Франция, Нидерланды, Польша и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Индия, Япония и остальной Азиатско-Тихоокеанский регион], Латинская Америка [Бразилия, Мексика и остальная Латинская Америка] и Ближний Восток и Африка [Объединенные Арабские Эмираты, Саудовская Аравия, Египет, Южная Африка и остальной Ближний Восток и Африка]). Размеры рынков и прогнозы предоставляются в терминах стоимости (USD) для всех вышеуказанных сегментов.

| Электрофотография (тонер) |

| Струйная печать |

| Пигментные на водной основе |

| Сольвентные |

| УФ-отверждаемые |

| Латексные |

| Сублимационные |

| Бумага и картон |

| Пластики и пленки |

| Текстиль/ткани |

| Стекло и керамика |

| Металлы |

| Книги и издательство | |

| Коммерческая печать | |

| Упаковка | Этикетки |

| Гофроупаковка | |

| Коробки | |

| Гибкая упаковка | |

| Жесткая пластиковая упаковка | |

| Металлическая упаковка | |

| Печать на текстиле | |

| Фотографические и сувенирные товары | |

| Вывески и широкоформатная графика |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Кения | ||

| Нигерия | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По технологии печати | Электрофотография (тонер) | ||

| Струйная печать | |||

| По типу чернил | Пигментные на водной основе | ||

| Сольвентные | |||

| УФ-отверждаемые | |||

| Латексные | |||

| Сублимационные | |||

| По субстрату | Бумага и картон | ||

| Пластики и пленки | |||

| Текстиль/ткани | |||

| Стекло и керамика | |||

| Металлы | |||

| По применению | Книги и издательство | ||

| Коммерческая печать | |||

| Упаковка | Этикетки | ||

| Гофроупаковка | |||

| Коробки | |||

| Гибкая упаковка | |||

| Жесткая пластиковая упаковка | |||

| Металлическая упаковка | |||

| Печать на текстиле | |||

| Фотографические и сувенирные товары | |||

| Вывески и широкоформатная графика | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Нидерланды | |||

| Польша | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Кения | |||

| Нигерия | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка цифровой печати?

Рынок цифровой печати оценивается в 34,34 млрд долларов США в 2025 году с прогнозами достичь 48,51 млрд долларов США к 2030 году со среднегодовым темпом роста 7,16%.

Какая технология печати доминирует на рынке цифровой печати?

Струйная технология командует 68,12% доли рынка цифровой печати и растет со среднегодовым темпом роста 11,7% до 2030 года, движимая инновациями в точности печатающих головок и формулировке чернил.

Как экологические регуляции влияют на индустрию цифровой печати?

Более строгие регуляции ПФАС и растворителей ускоряют переход к пигментным чернилам на водной основе (растущим со среднегодовым темпом роста 9,34%) и УФ-отверждаемым составам, которые сокращают ЛОС и исключают опасные вещества.

Что движет ростом в сегменте цифровой печати на текстиле?

Цифровая печать на текстиле расширяется со среднегодовым темпом роста 9,58% из-за подъема микрофабрик в Европе и Северной Америке, которые обеспечивают производство по требованию, сокращают риски запасов и поддерживают массовую кастомизацию.

Как ИИ трансформирует рабочие процессы цифровой печати?

Системы автоматизации с ИИ, такие как ИИ-агент Nio от HP, оптимизируют потребление чернил, обработку субстратов и контроль качества, обеспечивая предиктивное обслуживание и корректировки в реальном времени, увеличивая эффективность до 30% на японских предприятиях.

Какой географический регион лидирует на рынке цифровой печати?

Азиатско-Тихоокеанский регион удерживает 38,56% доли рынка и растет быстрее всего со среднегодовым темпом роста 10,88%, движимый инициативами цифровизации производства в Китае и Японии, наряду с государственной поддержкой принятия Индустрии 4.0.

Последнее обновление страницы: