Размер и доля рынка экспедиторских услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

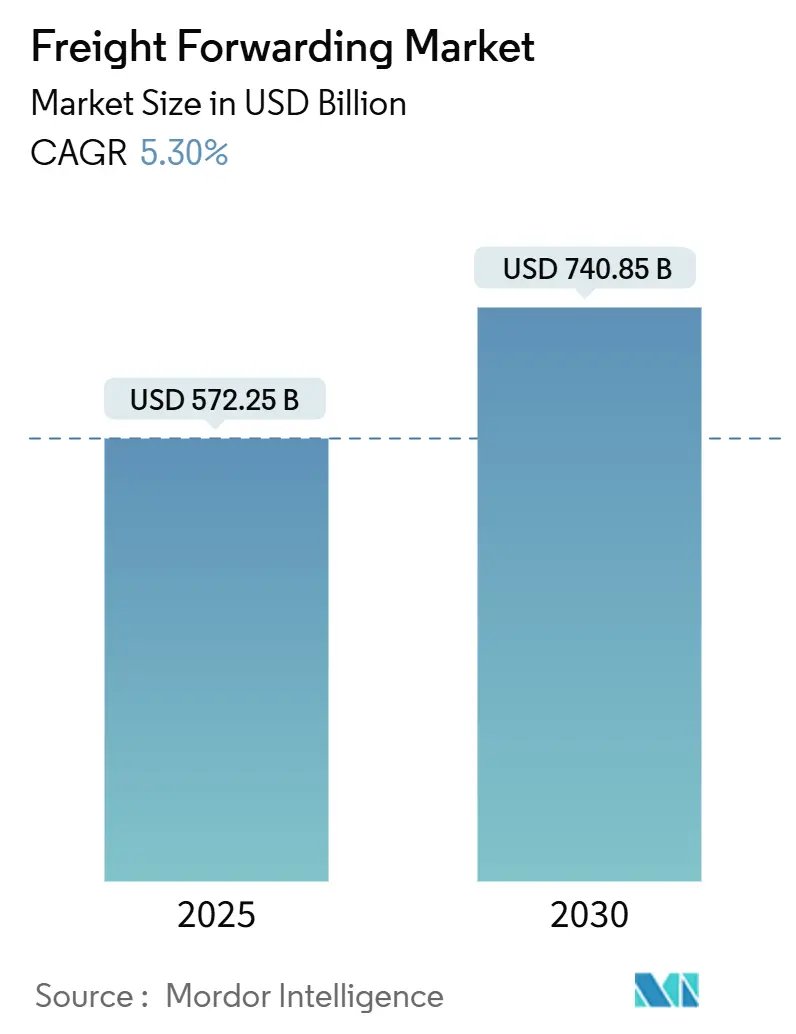

| Размер Рынка (2025) | 572.25 Миллиардов долларов США |

| Размер Рынка (2030) | 740.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка экспедиторских услуг от Mordor Intelligence

Рынок экспедиторских услуг оценивается в 572,25 миллиарда долларов США в 2025 году и прогнозируется достичь 740,85 миллиарда долларов США к 2030 году, расширяясь с CAGR 5,3%. Восходящая траектория продолжается несмотря на геополитическую напряженность и повторные потрясения в цепочках поставок, поскольку цифровые платформы, устойчивые мультимодальные сети и стабильные потоки электронной коммерции поддерживают объемы. Повышенный спрос на трансграничные отправки посылочного размера, стабильные инвестиции в мощности с контролем температуры и структурный поворот к near-шорингу повышают объемы во всех основных торговых коридорах. Вторичные эффекты включают более быстрое внедрение технологий, новые премиальные уровни обслуживания, построенные вокруг видимости в реальном времени, и наблюдаемый наклон к консолидации, поскольку экспедиторы стремятся к преимуществам масштаба. Активность слияний и поглощений, возглавляемая поглощением DSV компании DB Schenker за 15,9 миллиарда долларов США в 2025 году, иллюстрирует, как масштаб и плотность данных теперь лежат в основе конкурентного позиционирования на рынке экспедиторских услуг.

Ключевые выводы отчета

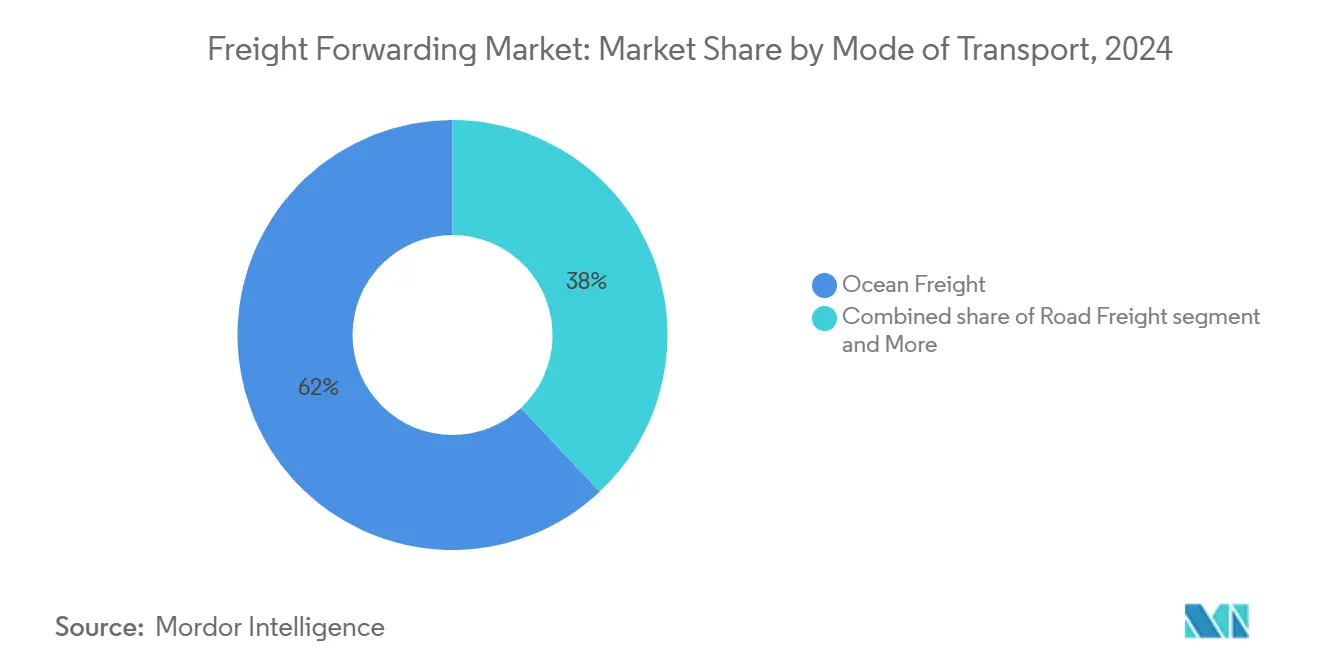

- По видам транспорта морское экспедирование грузов сохранило 62% доли рынка экспедиторских услуг в 2024 году. Рынок экспедиторских услуг для мультимодального и интермодального экспедирования демонстрирует самый быстрый CAGR 6,4% в период 2025-2030 годов.

- По размеру предприятий крупные предприятия командовали 70% размера рынка экспедиторских услуг в 2024 году. Прогнозируется, что рынок экспедиторских услуг для сегмента МСП будет расти с CAGR 6,6% в период 2025-2030 годов.

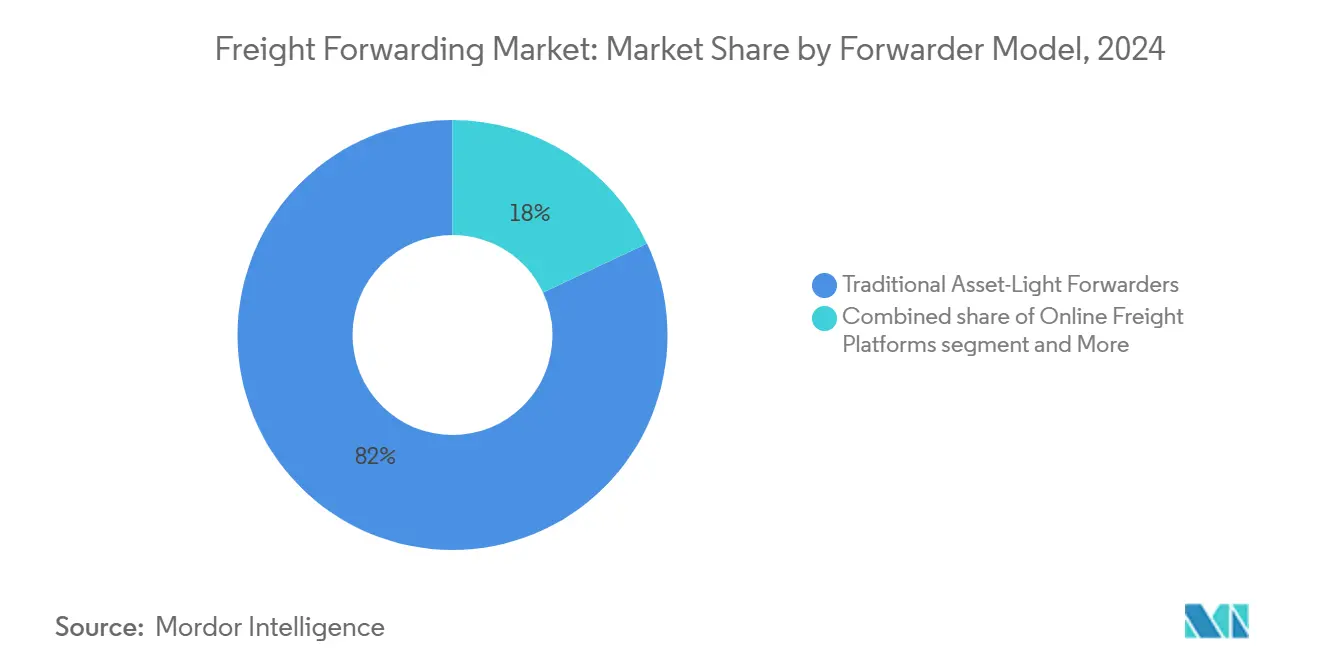

- По модели экспедитора традиционные игроки с легкими активами держали 82% доли рынка экспедиторских услуг в 2024 году. Прогнозируется резкий рост рынка экспедиторских услуг для цифро-ориентированных платформ с CAGR 18,0% в период 2025-2030 годов.

- По отраслям конечных пользователей розничная торговля и электронная коммерция лидировали с 29% долей выручки в 2024 году. Размер рынка экспедиторских услуг для здравоохранения и фармацевтики расширяется с CAGR 8,5% в период 2025-2030 годов.

Глобальные тенденции и инсайты рынка экспедиторских услуг

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на CAGR Прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие объемы трансграничных посылок электронной коммерции | +1,8 | Азиатско-Тихоокеанский регион ➔ Северная Америка | Среднесрочный период (2-4 года) |

| Производственные сдвиги, обусловленные near-шорингом | +0,9 | Граница США-Мексика | Среднесрочный период (2-4 года) |

| Пролиферация брендов прямых продаж потребителям | +0,7 | Северная Америка и Европа | Краткосрочный период (≤2 лет) |

| Расширение рефрижераторных мощностей для фармацевтики | +1,2 | Европа, Северная Америка, развивающиеся рынки | Среднесрочный период (2-4 года) |

| Услуги доставки продуктов по запросу и наборов для приготовления пищи | +0,6 | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Краткосрочный период (≤2 лет) |

| Ожидания потребителей относительно видимости в реальном времени | +1,1 | Развитые рынки по всему миру | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущие объемы трансграничных посылок электронной коммерции

Рекордные онлайн-расходы в Азии продолжают стимулировать потоки малых посылок к североамериканским потребителям. Экспедиторы перепрофилируют существующие объекты в центры сортировки посылок, интегрируют предварительную таможенную очистку и добавляют предиктивные калькуляторы пошлин и налогов для устранения трения при покупке. Скорость доставки, а не простая стоимость, теперь определяет решения о маршрутизации, побуждая перевозчиков расширять еженедельные рейсы по тихоокеанским экспресс-линиям. Услуги с добавленной стоимостью, такие как изотопическая видимость на уровне посылок и брендированные возвраты, помогают действующим операторам защищать долю от чистых посылочных интеграторов[1]DHL eCommerce Solutions, "E-tailer's Almanac 2025," dhl.com.

Производственные сдвиги, обусловленные near-шорингом

Близкое производство в Мексике, Польше и Турции переводит грузовые объемы с дальних океанских маршрутов на более короткие мультимодальные коридоры. Спрос на трансграничные автоперевозки полным грузом на маршруте США-Мексика вырос двузначными цифрами в 2024 году, стимулируя инвестиции в упрощенное программное обеспечение для пограничной очистки и беспошлинные внутренние порты. Экспедиторы с глубокими знаниями таможенного брокериджа монетизируют сложные тарифные режимы, в то время как интегрированные железнодорожно-автомобильные решения сокращают время доставки от двери до двери на 35% по сравнению с океанскими альтернативами.

Пролиферация брендов прямых продаж потребителям

Тысячи только онлайн брендов моды, красоты и электроники теперь обходят оптовиков, вводя высокую частоту заказов и низкий средний вес отправлений в рынок экспедиторских услуг. Эти потоки D2C требуют консолидированной экспортной сортировки, автоматизированной торговой документации и гибких каналов возврата. Экспедиторы отвечают plug-and-play API, которые синхронизируют инвентарь, оценку пошлин и уведомления конечных клиентов, тем самым минимизируя отказы от корзин для торговцев[2]A.P. Moller-Maersk, "Nearshoring US-Mexico: Rail-Truck Solutions Cut Door-to-Door Transit by 35 Percent," maersk.com.

Расширение рефрижераторных мощностей для фармацевтики

Океанские перевозчики развернули на 13% больше рефрижераторов в 2024 году и специально построенные холодильные терминалы в Антверпене, Шанхае и Саванне. Дополнительные мощности позволяют производителям вакцин переходить с воздушных на морские перевозки, сокращая углеродные следы и расходы на фрахт до 50%, сохраняя при этом соответствие GDP. Экспедиторы сертифицируют процессы GDP, встраивают непрерывное температурное логирование и обучают персонал специализированному обращению, получая премиальную доходность, которая превосходит маржи общих грузов[3]DHL Global Forwarding, "GDP-Certified Pharma Logistics: End-to-End Cold-Chain Services," dhl.com.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на CAGR Прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка портов и дисбаланс контейнеров | -1,2 | Хабы Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Глобальная нехватка водителей | -0,8 | Северная Америка и Европа | Долгосрочный период (≥ 5 лет) |

| Ускоренные циклы возврата модной одежды | -0,3 | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Перегрузка портов и дисбаланс контейнеров

Продленные очереди у причалов, нехватка оборудования и непредсказуемые расписания рейсов усиливают вариативность транзита. Среднее время стоянки в крупных азиатских портах более чем удвоилось по сравнению с 2023 годом, а перемещение оборудования теперь добавляет 18-дневный буфер по нескольким основным торговым маршрутам. Экспедиторы предварительно бронируют слоты для контейнеров за недели вперед, договариваются о приоритетных окнах ворот и фрахтуют дополнительные фидеры для обхода заблокированных хабов. Спотовые ставки на линиях Азия-Европа подскочили на 255% в начале 2025 года, заставляя грузоотправителей перебалансировать sourcing или поглощать скачки затрат.

Глобальная нехватка водителей

Северной Америке не хватает более 100 000 водителей грузовиков, а европейские автопарки сообщают о вакансиях, превышающих 425 000 мест. Стареющая рабочая сила, строгие правила безопасности и недостаточные обучающие программы усиливают дефицит. Тарифы на автомобильные грузоперевозки растут двузначными процентами, побуждая к модальным переходам к интермодальным железным дорогам там, где это жизнеспособно. Экспедиторы инвестируют в программы благополучия водителей, схемы ученичества и автоматизационные испытания для обеспечения мощностей.

Сегментный анализ

По видам транспорта: мультимодальная интеграция трансформирует логистические стратегии

Морское экспедирование грузов сохранило 62% доли рынка экспедиторских услуг в 2024 году, поскольку оно предлагает самую низкую стоимость за TEU для больших объемов товаров, перемещающихся через океаны. Сегмент выигрывает от развертывания мегасудов, автоматизированных терминалов и расширенных сетей магистральных фидеров, которые поддерживают низкие затраты на слоты. Несмотря на свой масштаб, океанские услуги сталкиваются с узкими местами, мотивируя грузоотправителей добавлять железнодорожные или воздушные участки, когда целостность расписания нарушается. Мультимодальные решения поэтому регистрируют CAGR 6,4%, поскольку экспедиторы объединяют океанские, железнодорожные и автомобильные перевозки, чтобы сократить время выполнения заказов на два-четыре дня на линиях Азия-Европа. Объемы железнодорожных перевозок по евразийскому коридору выросли на 10,7% в 2024 году и продолжают диверсифицировать риски маршрутизации. Авиационное экспедирование по-прежнему доминирует в критичной по времени доставке фармацевтики, электроники и модных товаров, с восстановлением мощностей по мере восстановления сетей грузовых отсеков. Автомобильное экспедирование обеспечивает региональное распределение и доставку последней мили, но остается чувствительным к затратам из-за топливных доплат и дефицита водителей, которые увеличивают тарифы на магистральные перевозки. Экспедиторы, которые организуют маршрутизацию, независимую от видов транспорта, получают большую долю кошелька и более глубокую привязку клиентов во всех регионах рынка экспедиторских услуг.

Прогнозируется, что размер рынка экспедиторских услуг для мультимодальных услуг будет расширяться с CAGR 6,4% к 2030 году. Интегрированные платформы диспетчерских центров, унифицированные движки котировок и чартеры блок-поездов повышают операционную гибкость и удержание маржи. Чистые океанские или авиационные специалисты теперь партнерствуют с операторами интермодальных железных дорог, чтобы удержать клиентов от смены поставщиков. Технология, которая оцифровывает таможенные передачи, автоматически распределяет контейнерное оборудование и выпускает уведомления о прибытии в едином dashboard, играет центральную роль. Лидеры рынка сообщают, что сквозные мультимодальные контракты повышают удержание клиентов на 22%, подчеркивая липкость оркестрированного пакета услуг на рынке экспедиторских услуг.

Примечание: Долевые показатели всех индивидуальных сегментов доступны при покупке отчета

По размеру предприятий: МСП внедряют цифровые решения для глобального охвата

Крупные предприятия захватили 70% размера рынка экспедиторских услуг в 2024 году, используя годовые тендерные объемы свыше 50 000 TEU для заключения индексированных океанских и воздушных контрактов. Их отделы закупок требуют унифицированных глобальных KPI и углеродной отчетности, побуждая экспедиторов строить аналитические слои поверх операционных данных. Более мелкие экспортеры исторически не имели переговорной силы, но цифровые маркетплейсы теперь агрегируют спрос МСП и выставляют его на аукцион перевозчикам в ежедневных спотовых покупках, сокращая расходы на фрахт на 12%. Эта динамика толкает долю МСП на рынке экспедиторских услуг к CAGR 6,6%. Грузовые платформы предлагают мгновенные котировки, оповещения о вехах и интегрированные модули торгового финансирования, которые выравниваются с циклами денежных потоков МСП.

Участие МСП также обостряет потребности в соответствии требованиям, поскольку начинающие грузоотправители могут неправильно декларировать груз, вызывая штрафы. Цифровые мастера документации отмечают ограниченные товары и предварительно заполняют стандартные формы, сокращая таможенные задержки на 19%. Экспедиторы диверсифицируют выручку, объединяя страхование, подачу заявок на возврат пошлин и электронное выставление счетов в подписочные уровни. Крупные промышленные клиенты по-прежнему доминируют в тяжеловесных проектных грузах и работах по перемещению заводов, но инкрементный импульс роста лежит с МСП, перевозящими пополнение запасов электронной коммерции и нишевые готовые товары. Рынок экспедиторских услуг поэтому будет демонстрировать прогрессивно сбалансированный портфель клиентов по мере ускорения спроса от экспортеров с ограниченными ресурсами.

По модели экспедитора: цифровые платформы нарушают традиционную парадигму

Традиционные экспедиторы сохранили 82% доли рынка экспедиторских услуг в 2024 году, контролируя долгосрочные контракты с перевозчиками, внутренние лицензии таможенного брокериджа и широкие сети филиалов. Однако их ручные рабочие процессы документооборота, устаревшие модули TMS и разрозненные движки тарифов препятствуют эластичности услуг в реальном времени. Цифровые новички используют облачную архитектуру, оптимизацию маршрутов на основе ИИ и прозрачные калькуляторы стоимости доставки, обеспечивая циклы от котировки до бронирования, измеряемые секундами. Эти возможности лежат в основе CAGR 18,0% до 2030 года для онлайн-грузовых платформ.

Действующие операторы отвечают покупкой SaaS стартапов, развертыванием low-code приложений для автоматизации внутренних задач и развертыванием клиентских порталов. Алгоритмы планирования маршрутов теперь смешивают данные о стоимости, надежности транзита и выбросах для оптимизации решений о бронировании на уровне отправления. Блокчейн-пилоты сокращают кражи грузов на 38% через неизменяемые записи цепочки хранения. Сильные денежные позиции позволяют крупным игрокам с легкими активами быстро интегрировать приобретенные технологические стеки, но мелкие независимые компании рискуют маргинализацией, если не вступят в кооперативные альянсы. Индустрия экспедиторских услуг поэтому раздваивается на масштабных технологических лидеров и нишевых специалистов, которые монетизируют глубокие вертикальные знания.

Примечание: Долевые показатели всех индивидуальных сегментов доступны при покупке отчета

По отраслям конечных пользователей: сегмент здравоохранения ускоряется на фоне инноваций холодовой цепи

Розничная торговля и электронная коммерция сохранили 29% выручки рынка экспедиторских услуг в 2024 году. Омниканальные торговцы преследуют короткие циклы пополнения запасов и множественную диверсификацию происхождения для снижения геополитического воздействия, поддерживая высокую скорость заказов. Объемы обратной логистики растут по мере увеличения показателей возврата модной одежды, увеличивая затраты на складскую рабочую силу, но генерируя дополнительную выручку от обработки для экспедиторов. Здравоохранение и фармацевтика регистрируют CAGR 8,5% до 2030 года, закрепляя логистику холодовой цепи как премиальную линию во всех регионах рынка экспедиторских услуг. Производители лекарств перевозят биопрепараты, клеточные терапии и чувствительные к температуре инъекции, которые не могут переносить отклонения, требуя GDP-сертифицированных объектов и валидированных цепочек регистраторов данных.

Потоки промышленности и производства остаются критичными, поскольку сложные цепочки поставок по-прежнему охватывают десятки поставщиков второго уровня, которые должны координировать доставки just-in-time. Автомобильные запчасти все чаще включают высокоценные аккумуляторные блоки, которые вызывают протоколы hazmat и специализированную упаковку. Продукты питания и напитки полагаются на общие отпечатки холодных складов и регулируемую санитарную документацию. Каждая вертикаль принуждает экспедиторов строить микроспециализмы, будь то в соответствии требованиям, контроле температуры или оркестрации возвратов.

Географический анализ

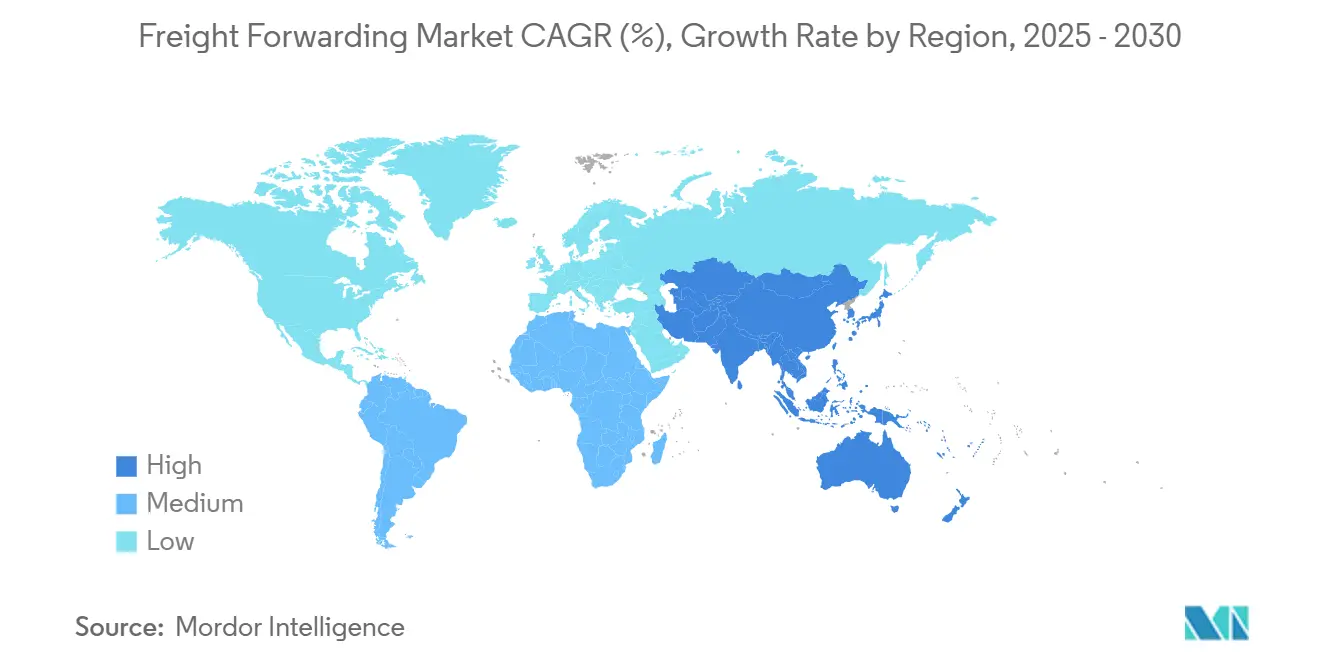

Азиатско-Тихоокеанский регион возглавил рынок экспедиторских услуг с 36% долей выручки в 2024 году, расширяясь с CAGR 7,8% до 2030 года. Диверсификация производства во Вьетнам, Индонезию и Индию увеличивает региональные объемы, поскольку бренды хеджируют риски sourcing. Крупные порты в Шанхае, Шэньчжэне и Сингапуре значительно инвестируют в автоматизированные краны и технологии умных ворот, которые сокращают время оборота грузовиков, однако использование причалов по-прежнему зависает около рекордных максимумов. DP World ожидает, что порты Азиатско-Тихоокеанского региона коллективно будут обрабатывать 200 000 TEU ежегодно к 2027 году, подтверждая якорную роль региона в глобальных цепочках поставок.

Северная Америка занимает второе место на рынке экспедиторских услуг, поддерживаемая сильным потребительским спросом США и продолжающимся near-шорингом, который повышает трансграничный трафик США-Мексика на 10% в 2024 году. Инвестиции железных дорог в двухъярусные коридоры через Техас и Аризону ускоряют модальный переход от дальних грузовиков к интермодальным, облегчая узкие места с мощностями водителей. Канадские ворота в Ванкувере и Принс-Руперте расширяют железнодорожные мощности для перенаправления азиатских грузов от перегруженных терминалов западного побережья США.

Сеть Европы сталкивается с сложными вызовами от нехватки водителей, строгих мандатов по выбросам и лоскутных пограничных регулирований. Однако устойчивый спрос на услуги с добавленной стоимостью, особенно в фармацевтике и высокотехнологичном машиностроении, сохраняет выручку. Ведущие хабы в Роттердаме, Гамбурге и Антверпене оцифровывают таможню и развертывают решения shore-power для соответствия целям Fit-for-55. За пределами трехконтинентального ядра Южная Америка быстро растет на основе океанского коридора Козерог BI, который обещает сократить внутри-меркосуровские транзитные затраты до 40% после завершения в 2027 году. Ближний Восток расширяет Джебель-Али и порт Короля Абдаллы, чтобы позиционировать себя как связующий узел между торговлей Восток-Запад, в то время как африканские коридоры выигрывают от финансируемых Китаем железнодорожных обновлений, которые открывают внутренние товарные потоки.

Конкурентная среда

Консолидация трансформирует рынок экспедиторских услуг, поскольку экономика масштаба решительно склоняется к мега-экспедиторам. Слияние DSV-DB Schenker в 2025 году создало крупнейшего в мире игрока, мгновенно подняв значительную долю глобальной валовой выручки и спровоцировав конкурентные контрдвижения. Перевозчики, продающие логистические подразделения для фокуса на основных перевозках, далее ускоряют концентрацию, что очевидно в том, что океанские линии продают дочерние экспедиторские компании инвесторам частного капитала, ищущим платформенные роллапы. Даже так, нишевые специалисты процветают, удваивая усилия на соответствии требованиям наук о жизни, инженерии проектных грузов или интеграции трансграничной электронной коммерции.

Технология остается решающим полем битвы. Цифровые нативные претенденты, такие как Flexport, публикуют все включенные тарифы, фото-верифицированные вехи и углеродные dashboard, которые резонируют с ориентированными на данные грузоотправителями. Действующие операторы отвечают через внутренние инкубаторы, совместные предприятия с облачными провайдерами и селективные прикрепляющие приобретения. Генеративный ИИ обобщает таможенные регулирования, предлагает множественные сценарии маршрутизации и производит самообслуживающиеся карточки тарифов, которые сокращают усилия по ручным котировкам на 70%. Low-code приложения предоставляют сотрудникам уровня филиалов возможности автоматизировать шаблоны документов, в то время как API-шлюзы интегрируют ленты инвентаря непосредственно в ERP-системы. В результате общий адресуемый рынок для цифровых услуг экспедирования растет быстрее, чем выручка заголовочного рынка экспедиторских услуг.

Устойчивость теперь формирует критерии присуждения тендеров. Европейские грузоотправители все чаще выделяют по крайней мере 20% океанских распределений для перевозчиков, предлагающих суда на альтернативном топливе. Экспедиторы инвестируют в калькуляторы углерода на уровне маршрутов, агрегируют сертификаты биотоплива и присоединяются к зеленым коридорам, которые гарантируют более низкие выбросы на контейнер. Конкурентное преимущество поэтому сочетает масштаб, технологию и демонстрируемый прогресс декарбонизации. Игроки среднего уровня, которые не могут финансировать как цифровую трансформацию, так и зеленые инициативы, рискуют релегацией к нишевым ролям субподрядчиков в рамках более широких платформенных экосистем.

Лидеры индустрии экспедирования грузов

-

Kuehne + Nagel International AG

-

DHL Global Forwarding

-

DSV A/S (DSV Panorama)

-

C.H. Robinson Worldwide Inc.

-

Expeditors International of Washington Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Май 2025: Leschaco усилила евразийские железнодорожные грузоперевозки ежедневными блок-поездами и новыми LCL услугами, расширяя связность с Центральной Азией, обеспечивая соответствие таможенным требованиям ЕС.

- Апрель 2025: FedEx расширила решения экспедирования грузов для МСП по всей Азии, упростив таможенную документацию и предложив котировки, включающие пошлины.

- Апрель 2025: DSV завершила приобретение DB Schenker за 15,9 миллиарда долларов США, интегрировав воздушные, морские и автомобильные сети под одним диспетчерским центром.

- Февраль 2025: Maersk и Hapag-Lloyd запустили сотрудничество Gemini, нацеленное на надежность расписания и оптимизацию сети через 290 еженедельных океанских услуг.

Охват глобального отчета о рынке экспедиторских услуг

Экспедирование грузов относится к координации и транспортировке товаров из одного места в другое с использованием одного или нескольких перевозчиков воздушным, морским, железнодорожным или автомобильным транспортом. Принципы экспедирования грузов сосредоточены на экономически эффективной и эффективной передаче товаров, которые всегда поддерживаются в разумном состоянии во время транспортировки.

Полный анализ индустрии экспедирования грузов, включающий оценку экономики и вклада секторов в экономику, обзор индустрии экспедирования грузов, оценку размера рынка для ключевых сегментов и появляющиеся тренды в рыночных сегментах, динамику рынка, долю рынка экспедиторов, географические тренды и влияние COVID-19, включен в отчет.

Рынок экспедиторских услуг сегментирован по видам транспорта (авиационное экспедирование грузов, морское экспедирование грузов, автомобильное экспедирование грузов, железнодорожное экспедирование грузов), типу клиентов (B2C и B2B), применению (промышленность и производство, розничная торговля, здравоохранение, нефть и газ, продукты питания и напитки, и другие применения), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и LAMEA). Отчет предлагает размер рынка экспедиторских услуг, прогнозы и долю рынка экспедиторов для всех вышеупомянутых сегментов в стоимостном выражении (доллары США).

| Морское экспедирование грузов | Полная контейнерная загрузка (FCL) |

| Неполная контейнерная загрузка (LCL) | |

| Автомобильное экспедирование грузов | Полная загрузка грузовика (FTL) |

| Неполная загрузка грузовика (LTL) | |

| Авиационное экспедирование грузов | |

| Железнодорожное экспедирование грузов | |

| Мультимодальное и интермодальное экспедирование |

| Малые и средние предприятия |

| Крупные предприятия |

| Традиционные экспедиторы с легкими активами |

| Цифро-ориентированные / Онлайн грузовые платформы |

| Другие |

| Промышленность и производство |

| Розничная торговля и электронная коммерция |

| Здравоохранение и фармацевтика |

| Нефть, газ и энергетика |

| Продукты питания и напитки |

| Автомобильная промышленность |

| Химическая промышленность |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Испания | |

| Италия | |

| Нидерланды | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Сингапур | |

| Вьетнам | |

| Индонезия | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Израиль | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Египет | |

| Нигерия | |

| Кения | |

| Остальная часть Африки |

| По видам транспорта | Морское экспедирование грузов | Полная контейнерная загрузка (FCL) |

| Неполная контейнерная загрузка (LCL) | ||

| Автомобильное экспедирование грузов | Полная загрузка грузовика (FTL) | |

| Неполная загрузка грузовика (LTL) | ||

| Авиационное экспедирование грузов | ||

| Железнодорожное экспедирование грузов | ||

| Мультимодальное и интермодальное экспедирование | ||

| По размеру предприятий | Малые и средние предприятия | |

| Крупные предприятия | ||

| По модели экспедитора | Традиционные экспедиторы с легкими активами | |

| Цифро-ориентированные / Онлайн грузовые платформы | ||

| Другие | ||

| По отраслям конечных пользователей | Промышленность и производство | |

| Розничная торговля и электронная коммерция | ||

| Здравоохранение и фармацевтика | ||

| Нефть, газ и энергетика | ||

| Продукты питания и напитки | ||

| Автомобильная промышленность | ||

| Химическая промышленность | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Нидерланды | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Сингапур | ||

| Вьетнам | ||

| Индонезия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Израиль | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Кения | ||

| Остальная часть Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка экспедиторских услуг?

Рынок экспедиторских услуг оценивается в 572,25 миллиарда долларов США в 2025 году и прогнозируется вырасти до 740,85 миллиарда долларов США к 2030 году.

Какой регион лидирует на рынке экспедиторских услуг?

Азиатско-Тихоокеанский регион занимает 36% глобальной выручки и также является самым быстрорастущим регионом с CAGR 7,8% до 2030 года.

Как быстро расширяются цифровые грузовые платформы?

Цифро-ориентированные экспедиторы расширяются с CAGR 18,0%, значительно опережая общий рынок, поскольку грузоотправители требуют прозрачности и скорости.

Какой сектор конечных пользователей растет быстрее всего?

Здравоохранение и фармацевтика лидируют в росте с CAGR 8,5% из-за растущих объемов биопрепаратов и более строгих требований к контролю температуры.

Каков основной вызов в автомобильном экспедировании грузов?

Критическая нехватка водителей в Северной Америке и Европе повышает тарифы автомобильных грузоперевозок и побуждает к переходам к интермодальным решениям.

Как экспедиторы решают вопросы устойчивости?

Они развертывают калькуляторы углерода, партнерствуют по альтернативно-топливным коридорам и интегрируют данные о выбросах в решения о маршрутизации для достижения целей декарбонизации грузоотправителей.

Последнее обновление страницы: