Размер и доля рынка эндоскопических устройств Франции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

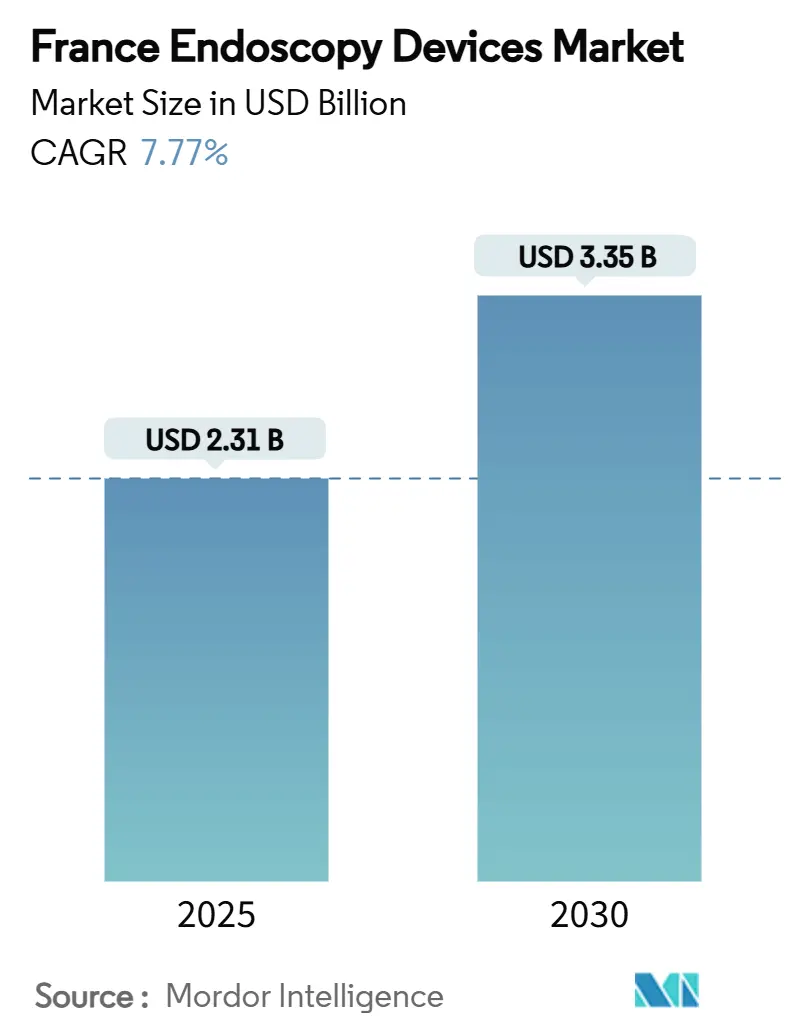

| Размер Рынка (2025) | 2.31 Миллиардов долларов США |

| Размер Рынка (2030) | 3.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.77% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств Франции от Mordor Intelligence

Размер рынка эндоскопических устройств Франции составляет 2,31 млрд долл. США в 2025 году и, по прогнозам, достигнет 3,35 млрд долл. США к 2030 году, растя с CAGR 7,77%. Перспективы роста обусловлены государственными требованиями по скринингу рака, быстрым внедрением ИИ-ассистированной визуализации и структурным переходом к одноразовым платформам, повышающим эффективность инфекционного контроля. Расширенное покрытие частного страхования и миграция плановых процедур в амбулаторные центры укрепляют спрос на премиальные устройства, в то время как отставание по пересертификации EU-MDR ограничивает запуск новых продуктов в ближайшей перспективе. Конкурентная интенсивность растет, поскольку действующие игроки проводят целевые M&A для обеспечения доли в быстрорастущем сегменте одноразовых изделий, а небольшие инноваторы дифференцируются через облачную аналитику, предназначенную для рабочих процессов гастроэнтерологии и пульмонологии. По всей Франции больницы сталкиваются с бюджетными ограничениями, удлиняющими циклы замены оборудования, однако амбулаторные учреждения продолжают инвестировать в системы быстрого оборота, минимизирующие простои при переработке, что поддерживает следующий этап расширения рынка эндоскопических устройств Франции.

Ключевые выводы отчета

- По типу устройств одноразовые эндоскопы показали рост 18% и расширяются с CAGR 18%, самыми быстрыми темпами на рынке эндоскопических устройств Франции.

- По применению гастроэнтерология лидировала с долей 54,9% размера рынка эндоскопических устройств Франции в 2024 году, в то время как пульмонология ускоряется с CAGR 9% до 2030 года.

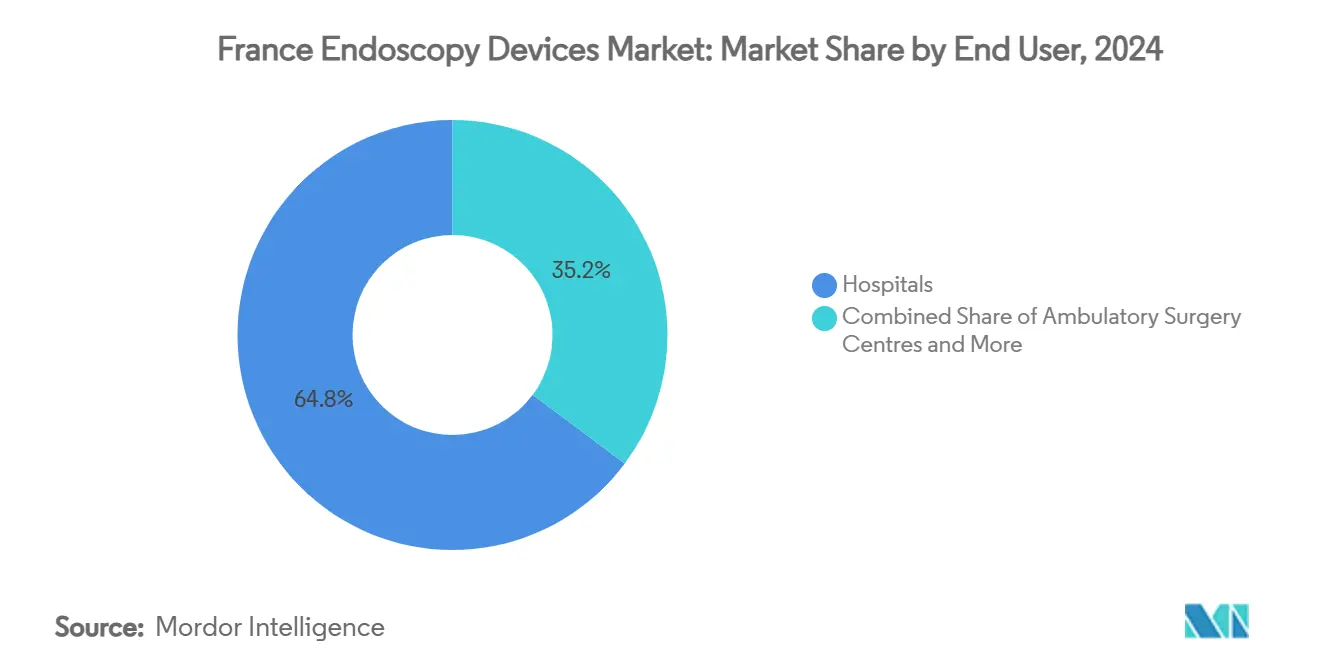

- По конечным пользователям больницы контролировали 64,8% доли рынка эндоскопических устройств Франции в 2024 году; амбулаторные хирургические центры развиваются с CAGR 8,3% до 2030 года.

- По использованию многоразовые платформы удерживали долю 72% размера рынка эндоскопических устройств Франции в 2024 году, однако одноразовые системы масштабируются с CAGR 18%, несмотря на экологические компромиссы.

Тенденции и аналитика рынка эндоскопических устройств Франции

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственная стратегия профилактики рака, повышающая спрос на диагностическую эндоскопию | +2.1% | Национальная, городские центры | Среднесрочная (2-4 года) |

| Рост проникновения частного медицинского страхования, стимулирующего покупки премиальных устройств | +1.4% | Национальная, столичная | Среднесрочная (2-4 года) |

| Миграция плановых процедур в амбулаторные и однодневные хирургические условия | +1.8% | Национальная, Париж-Лион-Марсель | Краткосрочная (≤ 2 лет) |

| Технологическая конвергенция HD-визуализации, робототехники и ИИ, повышающая клинические результаты | +1.9% | Национальная, академические центры | Среднесрочная (2-4 года) |

| Стареющая демография и бремя хронических ЖКТ и респираторных заболеваний | +1.2% | Национальная, старые регионы | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственная стратегия профилактики рака, повышающая спрос на диагностическую эндоскопию

План борьбы с раком Франции на 2025-2030 годы приоритизирует раннее выявление, побуждая больницы модернизировать платформы визуализации и расширять программы капсульной эндоскопии тонкого кишечника. Более 24 000 капсульных процедур теперь выполняются ежегодно, подчеркивая предпочтение диагностической точности над терапевтической универсальностью. Критерии закупок, основанные на ценности, вознаграждают системы, сокращающие интервалы от выявления до лечения, перенаправляя бюджеты на ИИ-ассистированную колоноскопию, снижающую частоту пропущенных поражений. Поставщики, выравнивающие портфели с протоколами скрининга, получают более быстрые одобрения тендеров, укрепляя общенациональное внедрение высокочеткой визуализации. Городские онкологические центры сообщают о циклах обновления оборудования на два года короче, чем у сельских коллег, отражая целевое финансирование, поддерживающее рынок эндоскопических устройств Франции на путях, ориентированных на профилактику.

Рост проникновения частного медицинского страхования, стимулирующего покупки премиальных устройств

Дополнительное страхование теперь покрывает 14% национальных расходов на здравоохранение, позволяя частным учреждениям приоритизировать эндоскопические башни 4K и облачные аналитические комплексы. Темпы приобретения ИИ-усовершенствованных систем в частных центрах превышают государственный сектор в 2,3:1, создавая двухскоростной рынок, где производители сегментируют предложения по модели финансирования. Опросы предпочтений пациентов показывают растущую готовность путешествовать за ИИ-управляемой диагностикой, укрепляя динамику частных инвестиций. Государственные покупатели отвечают переговорами о договорах разделения рисков, связывающих платежи с диагностической эффективностью, постепенно сужая технологический разрыв. Благоприятный цикл между стимулами возмещения и дифференциацией учреждений закрепляет премиальный рост на рынке эндоскопических устройств Франции.

Миграция плановых процедур в амбулаторные и однодневные хирургические условия

Объем эндоскопического УЗИ вырос на 63%, а панкреатобилиарные вмешательства увеличились на 70,2%, поскольку больницы переместили случаи низкой остроты в амбулаторные отделения. Одноразовые эндоскопы процветают в этих учреждениях, устраняя очереди переработки, снижающие показатели оборота. Семь процентов стационарных коек закрылись за последние четыре года, склоняя поток процедур к центрам, оптимизированным для выписки в тот же день. Комитеты по закупкам теперь оценивают ценность устройств через экономию времени простоя, а не цену за единицу, метрику, благоприятствующую одноразовым моделям. Регионы ранних адаптеров демонстрируют 18-месячные окна окупаемости одноразовой бронхоскопии, катализируя национальное масштабирование, поддерживающее импульс рынка эндоскопических устройств Франции.

Технологическая конвергенция HD-визуализации, робототехники и ИИ, повышающая клинические результаты

Алгоритмы ИИ, встроенные в эндоскопические платформы, достигают чувствительности обнаружения полипов наравне с экспертными эндоскопистами, снижая межоператорную вариативность[1]Olympus, "CE Approval for Cloud-Based AI Devices," olympus.fr. Olympus получил разрешение CE для облачных инструментов, адресующих колоректальные поражения, пищевод Барретта и язвенный колит, с французским внедрением, запланированным на Q1 2025. Академические центры в Париже уже документируют 15% сокращение времени рабочего процесса с использованием алгоритмической аннотации, поддерживая более быстрое закрытие списков. Робототехника добавляет точность в подслизистой диссекции, в то время как HD-оптика обостряет восприятие глубины, совместно повышая полноту резекции. Поставщики, объединяющие программные подписки с капитальным оборудованием, увеличивают повторяющиеся потоки доходов, глубже встраиваясь в цифровую экосистему рынка эндоскопических устройств Франции.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные затраты при национальном бюджетном давлении | -0.9% | Национальная, государственные больницы | Среднесрочная (2-4 года) |

| Длительный регулятивный путь EU-MDR, замедляющий выход на рынок | -1.2% | Национальная, все учреждения | Краткосрочная (≤ 2 лет) |

| Предпочтение восстановленного оборудования во вторичных больницах | -0.6% | Региональная, небольшие города | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты при национальном бюджетном давлении

Обновление тарифов диагностически связанных групп 2025 года отставало от инфляции устройств, заставляя государственные больницы продлевать жизненные циклы оборудования на 2,3 года. Сорок один процент учреждений ответил ужесточением пороговых значений процедурной целесообразности для растяжения ресурсов. Это продлевает старение установленной базы и замедляет внедрение ИИ-готовых платформ, создавая технологический разрыв против финансируемых частными средствами коллег. Поставщики противодействуют, предлагая модульные обновления и финансирование на основе использования, распределяющее стоимость на объем процедур. Устойчивое фискальное давление тем не менее ограничивает ближайший потенциал роста для капиталоемких башен на рынке эндоскопических устройств Франции.

Длительный регулятивный путь EU-MDR, замедляющий выход на рынок

Производители сталкиваются с временными рамками одобрения, которые удвоились под EU-MDR, с более чем 500 000 устройств, ожидающих пересертификации[2]Regulatory Affairs Professionals Society, "European Commission Consultation on Electronic MDR Amendments," raps.org. Небольшие инноваторы борются с ресурсными требованиями документации, задерживая коммерциализацию нишевых одноразовых скопов. Установленные бренды приоритизируют высокодоходные модели, оставляя портфельные пробелы в развивающихся подсегментах. Больницы следовательно откладывают закупки до поставки пересертифицированных версий, сжимая краткосрочные продажи. Политические предложения по упрощению оценок соответствия могли бы разблокировать накопленную ценность пайплайна, однако неопределенность сохраняется, смягчая рост на рынке эндоскопических устройств Франции во время переходного окна.

Сегментный анализ

По типу устройств: одноразовая революция изменяет рынок

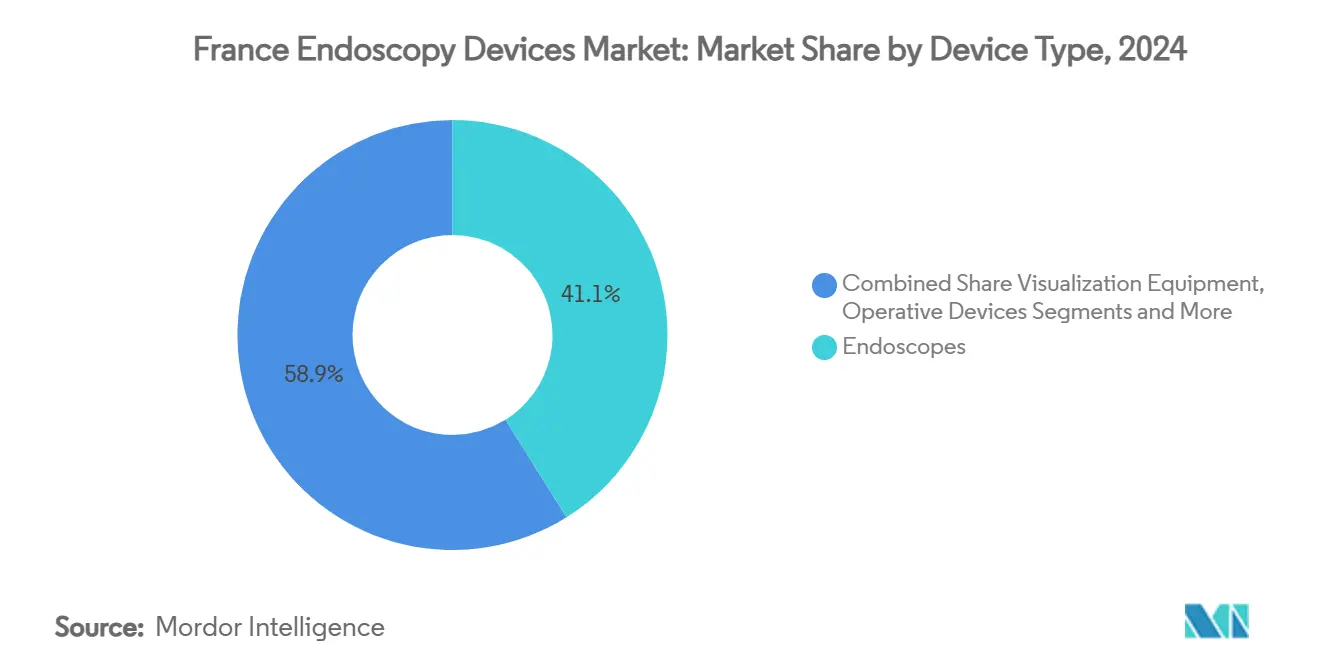

Категория эндоскопов составила 41,1% рынка эндоскопических устройств Франции в 2024 году, закрепившись широким использованием в пищеварительных и дыхательных процедурах. Одноразовые скопы теперь регистрируют CAGR 13,6%, значительно опережая многоразовые модели, поскольку приоритеты инфекционного контроля перевешивают премии за единицу. Исследования выявили остаточную биологическую нагрузку на 30% переработанных скопов, несмотря на соблюдение руководящих принципов, усиливая призывы к стерильно упакованным альтернативам. Визуализационное оборудование занимает второе место по доходам, поддерживаемое ИИ-наложенными модулями, автоматизирующими характеристику поражений и питающими озера данных, обеспечивающие непрерывно обучающиеся алгоритмы. Операционные устройства пользуются импульсом после приобретения Micro-Tech активов Creo Medical, расширившего его инструменты энергетической резекции. Аксессуары и расходные материалы обеспечивают стабильные повторяющиеся потоки, с государственными тендерами, выделяющими 2,73 млн евро на одноразовые материалы для пищеварительной эндоскопии в 2024 году, равные 2,95 млн долл. США по среднему курсу евро-доллар 2024 года. Капсульные платформы завершают микс примерно 24 000 ежегодных процедур, подчеркивая нишевое, но устойчивое внедрение. Размер рынка эндоскопических устройств Франции для эндоскопов прогнозируется к расширению по мере ускорения внедрения одноразовых, сужая стоимостные различия через экономию масштаба.

Ускорение спроса благоприятствует производителям, контролирующим как многоразовые, так и одноразовые линии, позволяя больницам адаптировать парки по сервисному миксу. Olympus и Fujifilm фокусируются на высококлассных башнях, связанных с ИИ-облаками, тогда как Ambu и Pentax расширяют каталоги одноразовых, сочетаемые с инициативами переработки. Экологические проблемы побуждают анализы жизненного цикла, сравнивающие углеродные следы; недавние находки отмечают, что одноразовые гастроскопы выделяют в 2,5 раза больше CO₂, чем многоразовые аналоги, главным образом в производственной фазе. Лидеры рынка поэтому пилотируют биоосновные ручки и закрытую переработку, которые могут компенсировать экологическую критику. В совокупности эти сдвиги подчеркивают, как предотвращение инфекций, интеграция данных и эко-дизайн будут совместно направлять следующую главу рынка эндоскопических устройств Франции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: гастроэнтерология доминирует, пульмонология ускоряется

Гастроэнтерология контролировала 54,9% размера рынка эндоскопических устройств Франции в 2024 году, отражая высокие объемы скрининга колоректального рака и расширенные терапевтические вмешательства. Раннее внедрение ИИ-модулей обнаружения полипов увеличило частоту обнаружения аденом, укрепляя больничные инвестиции в высокоразрешающие колоноскопы. Бариатрическая и метаболическая эндоскопия набирает обороты под руководящими принципами ASGE-ESGE апреля 2024 года, расширившими правомочность для пациентов с ИМТ ≥ 30 кг/м², питая дополнительное использование башен. Применения пульмонологии регистрируют самую быструю траекторию с CAGR 9%, поскольку продвинутая бронхоскопическая навигация, криобиопсия и роботизированные платформы нацеливаются на периферические поражения. Международный опрос показал, что 58% интервенционных пульмонологов намереваются приобрести новую бронхоскопическую технологию в течение двух лет, подчеркивая надежный пайплайн.

Скрининг колоректального рака выигрывает от национальных кампаний, которые подталкивают положительные фекальные иммунохимические тесты к колоноскопии в течение тридцати дней, увеличивая процедурную пропускную способность в амбулаторных отделениях. Урология расширяется, поскольку Ambu запускает одноразовые уретероскопы и цистоскопы, упрощающие стерильный рабочий процесс. ЛОР и гинекология остаются меньшими, но стабильными, поддерживаемыми компактными видеочипами, обеспечивающими превосходное разрешение изображения в офисных условиях. Доля рынка эндоскопических устройств Франции, удерживаемая гастроэнтерологией, будет постепенно размываться по мере расширения показаний пульмонологии и бариатрии, однако абсолютный объем в пищеварительной эндоскопии продолжает расти.

По конечным пользователям: больницы лидируют, амбулаторные центры растут

Больницы сохранили 64,8% контроль над рынком эндоскопических устройств Франции в 2024 году, используя возможности сложных случаев, централизованную переработку и академические исследования. Частные больницы дифференцируются через премиальные ИИ-оснащенные башни, финансируемые через дополнительное страхование, в то время как государственные учреждения приоритизируют сдерживание затрат через модульные обновления. Амбулаторные хирургические центры демонстрируют CAGR 8,3%, поддерживаемые регулятивной поддержкой для возмещения однодневных случаев и предпочтением пациентов к более коротким пребываниям. Общенациональное лонгитюдное исследование сообщило, что 76,9% больничных эндоскопических госпитализаций перешли к однодневным путям, сжимая стационарные объемы.

Амбулаторные диагностические клиники основывают покупки на бенчмарках пропускной способности, вознаграждающих одноразовые скопы, свободные от узких мест деcontаминации. Мобильные эндоскопические подразделения появляются в недообслуживаемых сельских регионах, предлагая запланированные визиты, сокращающие списки ожидания до 30 дней. Образовательные учреждения остаются ключевыми конечными пользователями, поскольку 92,3% респондентов опроса ESGE работали в государственных или университетских больницах, подчеркивая зависимость от учебных центров для распространения навыков. Производители поддерживают эти центры через стипендии симуляции и пакетные сервисные пакеты, культивируя лояльность бренда, поддерживающую пайплайн рынка эндоскопических устройств Франции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По использованию: внедрение одноразовых ускоряется, несмотря на экологические проблемы

Многоразовые эндоскопы доминируют с долей 72%, однако сталкиваются с пристальным вниманием к инфекционному контролю после исследований, документировавших устойчивое загрязнение даже после переработки. Одноразовые скопы отвечают требованиям стерильности и открывают эффективности, устраняя очереди моечно-дезинфицирующих машин, давая им CAGR 18% до 2030 года. Комитеты устойчивости больниц взвешивают данные выбросов углерода, подчеркивающие более высокие производственные следы для одноразовых устройств, однако анализы жизненного цикла, включающие воду и энергию, используемые при переработке, сужают разрыв. Приобретение Pentax Medical специалиста по холодной плазменной сушке Plasmabiotics подчеркивает инновации в усовершенствованной переработке для поддержания релевантности многоразовых. Ambu обязуется запустить биополимерные ручки и устранить PVC в 95% новых продуктов к 2025 году, позиционируя одноразовые в дорожных картах декарбонизации.

Политики поощряют закупки, балансирующие инфекционный контроль, стоимость и экологию, катализируя пилоты, в которых многоразовые башни сосуществуют с одноразовыми скопами для пациентов высокого риска. Инвестиции в программное обеспечение отслеживаемости обеспечивают аудируемое сканирование серийных номеров скопов и ID пациентов, помогая больницам выбирать оптимальную модальность от случая к случаю. Результирующая гибридная экосистема поддерживает диверсифицированные потоки доходов по рынку эндоскопических устройств Франции.

Географический анализ

Париж, Лион и Марсель закрепляют премиальное внедрение, поддерживаемые академическими центрами с большими капитальными бюджетами и концентрированным специализированным талантом. Эти столичные центры возглавляют ИИ-усовершенствованную колоноскопию и роботизированные бронхоскопические пилоты, приводя к временам ожидания на 20% короче национальных средних. Северные и восточные регионы демонстрируют более быстрое внедрение одноразовых скопов, движимое более высокой плотностью частных учреждений и требованиями инфекционного контроля. Наоборот, южные прибрежные зоны приоритизируют продвинутую визуализацию и интеграцию ультразвука для гепатобилиарных нагрузок, отражая распространенность специализированных гастроэнтерологических институтов. Сельские департаменты сталкиваются с нехваткой специалистов, с задержками назначений, достигающими 52% выше городских бенчмарков, побуждая мобильные подразделения, транспортирующие портативные башни по еженедельным кругам.

За последние четыре года более 260 000 эндоскопических назначений были отменены общенационально, подчеркивая ограничения мощности наиболее острые вне крупных городов. Производители сотрудничают с провайдерами теле-эндоскопии для предоставления визуализации в режиме реального времени, позволяя специалистам в Париже контролировать процедуры в недообслуживаемых областях. Региональные различия в обучении стипендиатов усугубляют сервисные пробелы; только 6% стажеров четвертого года завершили рекомендуемое портфолио процедур, с более низким воздействием в неакадемических центрах. Поставщики проводят региональные лаборатории трупов для расширения практического опыта, поддерживая единообразные клинические результаты, укрепляющие более широкий рынок эндоскопических устройств Франции.

Гранты модернизации инфраструктуры, направляемые через План восстановления Франции, финансируют обновления сельских больниц, включают целевые средства для эндоскопических кабинетов, хотя выплата капитала отстает от объявленных временных рамок. Эти проекты тем не менее сигнализируют потенциальное долгосрочное наверстывание, особенно если сочетать с закупками на основе производительности, вознаграждающими высокоиспользуемое оборудование. Такое политическое выравнивание прогнозируется к сужению географических неравенств, поддерживая последовательный спрос по рынку эндоскопических устройств Франции до 2030 года.

Конкурентная среда

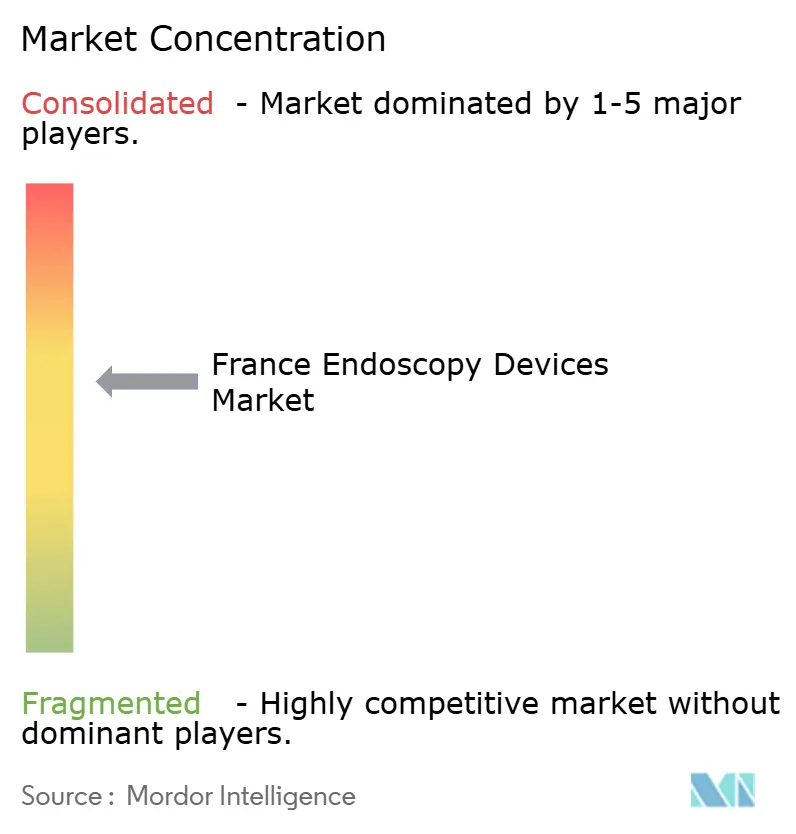

Рынок эндоскопических устройств Франции показывает умеренную концентрацию. Olympus лидирует с примерно 30% долей ЖКТ-эндоскопов, капитализируя на 70% глобальном присутствии и ранней коммерциализации ИИ. Karl Storz, Boston Scientific, Fujifilm и Medtronic завершают высший уровень, коллективно контролируя большинство доходов. Ambu, доминирующий в одноразовых скопах, показал рост сегмента 19,7% и теперь получает 59% продаж от эндоскопических решений, бросая вызов многоразовым инкумбентам[3]Ambu A/S, "Ambu Annual Report 2023/24," ambu.com. 51% приобретение Micro-Tech Creo Medical S.L.U. укрепляет его предложение энергетической хирургии и сигнализирует растущие M&A, направленные на расширение в Западной Европе.

Технологические гонки вооружений фокусируются на ИИ-облачных экосистемах, где собственные наборы данных создают защищаемые рвы. Olympus получил одобрение CE для CADDIE, CADU и SMARTIBD и планирует подключенную платформу рабочих процессов к 2025 году. Fujifilm представил Detective Flow Imaging для эндоскопического ультразвука для улучшения сосудистой визуализации. Medtronic подписал партнерство по дистрибуции аксессуаров Dragonfly Endoscopy, расширяя свою панкреатобилиарную досягаемость.

Конкурентная дифференциация также охватывает обязательства по устойчивости. Pentax продвигает плазменные сушильные шкафы, ограничивающие микробный рост без тепла, тогда как Ambu обязуется к портфолио без ПВХ. Ценовое давление от каналов восстановленных формирует защитные стратегии, такие как заводские сертифицированные программы подержанных от Olympus. В целом, каденция инноваций, позиционирование устойчивости и регулятивное исполнение определят профили победителей на рынке эндоскопических устройств Франции.

Лидеры индустрии эндоскопических устройств Франции

-

Boston Scientific Corporation

-

Conmed Corporation

-

Medtronic PLC

-

Cook Medical LLC

-

Johnson & Johnson (Ethicon)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Февраль 2025: Micro-Tech завершил 51% приобретение Creo Medical S.L.U., укрепив свою линейку минимально инвазивных хирургических устройств.

- Февраль 2025: Французское национальное управление здравоохранения выпустило свою стратегию на 2025-2030 годы, подчеркивающую ускоренные инновации здравоохранения и демографическую адаптацию.

Объем отчета о рынке эндоскопических устройств Франции

Согласно объему отчета, эндоскопические устройства являются минимально инвазивными и могут быть вставлены в естественные отверстия тела для наблюдения за внутренним органом или тканью в деталях.

Французский рынок эндоскопических устройств сегментирован по типу устройств (эндоскопы (жесткие эндоскопы, гибкие эндоскопы, капсульные эндоскопы, робот-ассистированные эндоскопы), эндоскопические операционные устройства, визуализационное оборудование), применению (гастроэнтерология, пульмонология, ортопедическая хирургия, кардиология, ЛОР-хирургия, гинекология, неврология, другие применения). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Эндоскопы | Жесткие эндоскопы |

| Гибкие эндоскопы | |

| Капсульные эндоскопы | |

| Одноразовые / одноразового использования эндоскопы | |

| Робот-ассистированные эндоскопы | |

| Визуализационное оборудование | Эндоскопические камеры |

| Процессоры изображений и источники света | |

| 3-D / 4-K дисплеи и системы записи | |

| Операционные устройства | Эндотерапевтические и энергетические системы |

| Инсуффляторы и ирригационные насосы | |

| Аксессуары и расходные материалы |

| Гастроэнтерология |

| Пульмонология |

| Ортопедия (артроскопия) |

| Кардиология |

| ЛОР-хирургия |

| Гинекология |

| Неврология |

| Урология |

| Бариатрический и колоректальный скрининг рака |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Амбулаторные диагностические учреждения |

| Многоразовые / перерабатываемые эндоскопы |

| Одноразовые / одноразового использования эндоскопы |

| Оборудование переработки и расходные материалы |

| По типу устройств | Эндоскопы | Жесткие эндоскопы |

| Гибкие эндоскопы | ||

| Капсульные эндоскопы | ||

| Одноразовые / одноразового использования эндоскопы | ||

| Робот-ассистированные эндоскопы | ||

| Визуализационное оборудование | Эндоскопические камеры | |

| Процессоры изображений и источники света | ||

| 3-D / 4-K дисплеи и системы записи | ||

| Операционные устройства | Эндотерапевтические и энергетические системы | |

| Инсуффляторы и ирригационные насосы | ||

| Аксессуары и расходные материалы | ||

| По применению | Гастроэнтерология | |

| Пульмонология | ||

| Ортопедия (артроскопия) | ||

| Кардиология | ||

| ЛОР-хирургия | ||

| Гинекология | ||

| Неврология | ||

| Урология | ||

| Бариатрический и колоректальный скрининг рака | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Амбулаторные диагностические учреждения | ||

| По использованию | Многоразовые / перерабатываемые эндоскопы | |

| Одноразовые / одноразового использования эндоскопы | ||

| Оборудование переработки и расходные материалы | ||

Ключевые вопросы, отвеченные в отчете

Каково текущее значение рынка эндоскопических устройств Франции?

Размер рынка эндоскопических устройств Франции составляет 2,31 млрд долл. США в 2025 году, с прогнозируемым значением 3,35 млрд долл. США к 2030 году.

Какой сегмент растет быстрее всего во французской эндоскопии?

Одноразовые эндоскопы расширяются с CAGR 18% между 2025 и 2030 годами, поскольку приоритеты инфекционного контроля усиливаются.

Почему амбулаторные хирургические центры важны для роста эндоскопии во Франции?

Они поддерживают 8,3% годовой рост, фокусируясь на процедурах одного дня, благоприятствующих оборудованию быстрого оборота, включая одноразовые скопы.

Как ИИ влияет на внедрение эндоскопии во Франции?

ИИ-ассистированная визуализация повышает точность обнаружения и эффективность рабочих процессов, побуждая больницы модернизироваться до облачно-подключенных башен.

Какой регулятивный вызов влияет на временные рамки запуска устройств?

Требования пересертификации EU-MDR удвоили время одобрения, задерживая коммерческую доступность новых эндоскопических платформ.

Какие компании лидируют на французском рынке эндоскопического оборудования?

Olympus, Karl Storz, Boston Scientific, Fujifilm и Medtronic формируют высший уровень, с Olympus в одиночку удерживающим примерно 30% долю.

Последнее обновление страницы: