Размер и доля рынка фторполимерных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.05 Миллиардов долларов США |

| Размер Рынка (2030) | 3.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фторполимерных покрытий от Mordor Intelligence

Размер рынка фторполимерных покрытий оценивается в 3,05 млрд долларов США в 2025 году и, как ожидается, достигнет 3,88 млрд долларов США к 2030 году при CAGR 4,91% в течение прогнозируемого периода (2025-2030). Растущий спрос на высокопроизводительную защиту поверхности в коррозионных, высокотемпературных и электрически требовательных условиях продолжает поддерживать рост даже при том, что регуляторы усиливают надзор за пер- и полифторалкильными веществами (PFAS). Расширенные инвестиции в морские ветряные электростанции, силовые агрегаты электромобилей и гигафабрики литий-ионных батарей обеспечивают среднесрочную динамику, в то время как строительство водородных трубопроводов обещает долгосрочные возможности по объему.

Ключевые выводы отчета

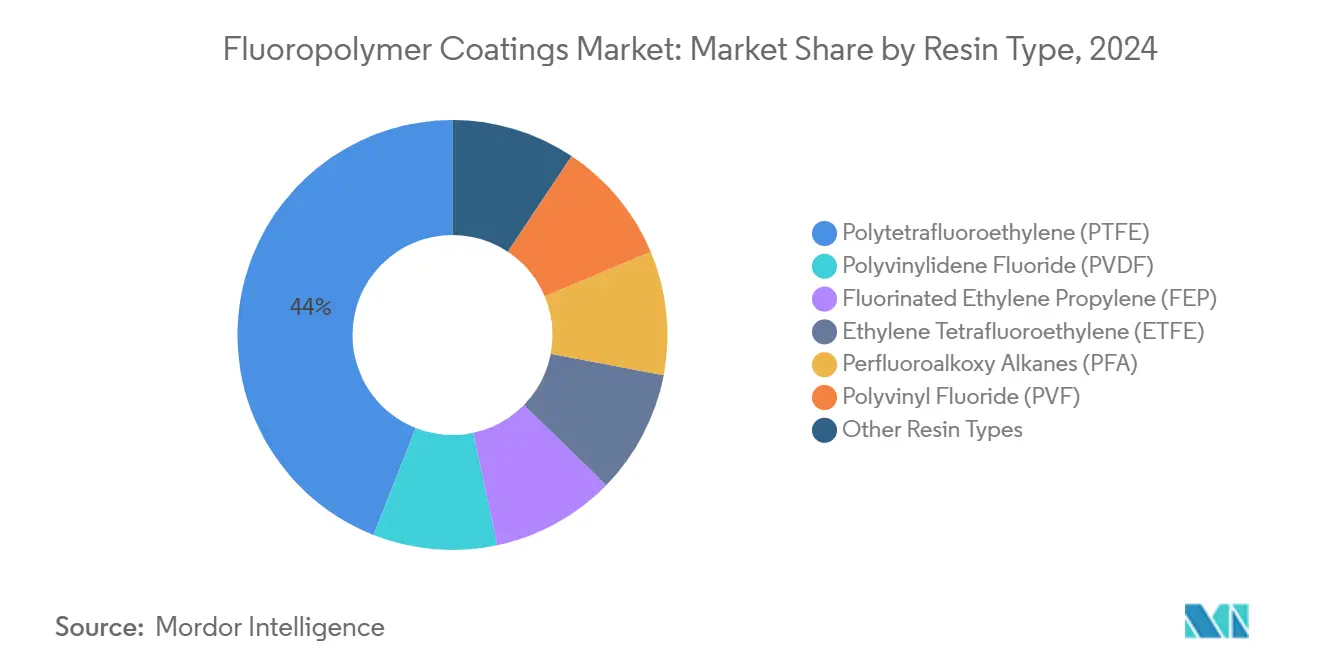

- По типу смолы ПТФЭ лидировал с 44% доли рынка фторполимерных покрытий в 2024 году, в то время как ПВДФ прогнозируется к расширению с CAGR 5,33% до 2030 года.

- По технологии нанесения покрытий жидкие составы занимали 63% доли размера рынка фторполимерных покрытий в 2024 году; порошковые покрытия развиваются с CAGR 5,5% в период 2025-2030 годов.

- По подложке применения на металле составляли 70% размера рынка фторполимерных покрытий в 2024 году, в то время как композитные и другие подложки, как ожидается, зафиксируют самый быстрый CAGR 5,49% к 2030 году.

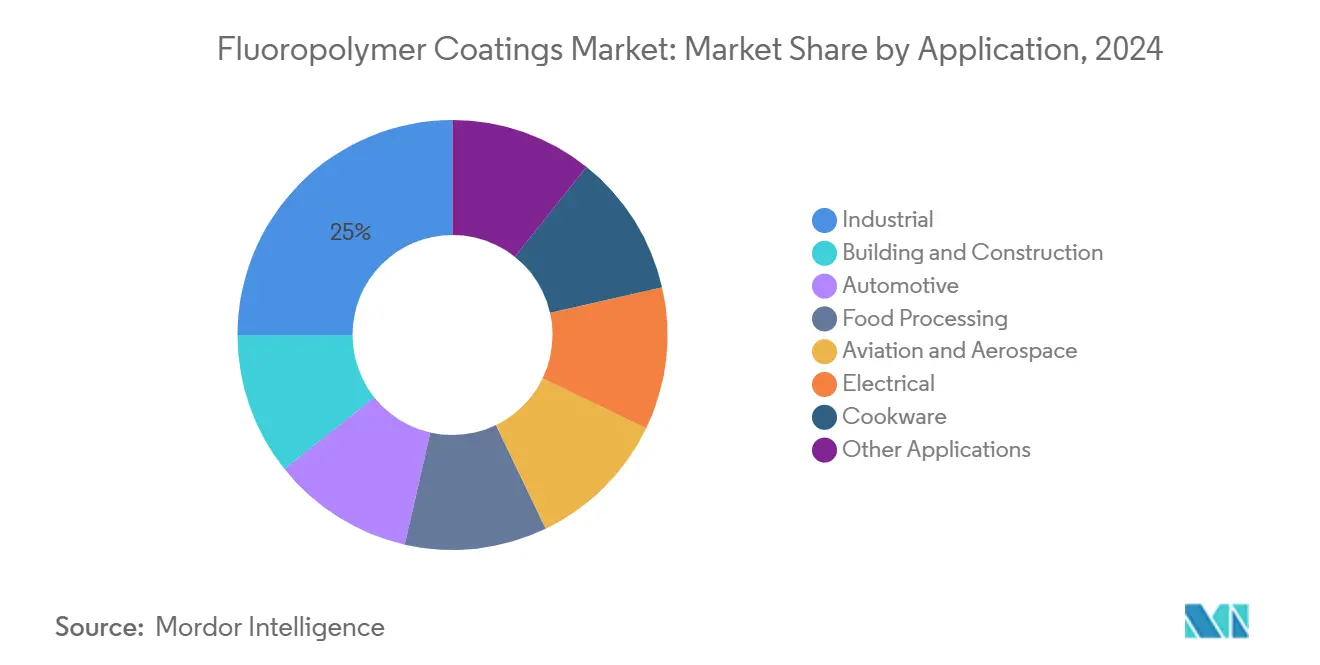

- По применению промышленный сегмент захватил 25% доли доходов в 2024 году и растет с CAGR 5,32%, самым высоким среди всех категорий конечного использования.

- По географии Азиатско-Тихоокеанский регион занимал 44% доли рынка фторполимерных покрытий в 2024 году, и регион лидирует в росте с CAGR 5,22% к 2030 году.

Тенденции и аналитика глобального рынка фторполимерных покрытий

Анализ влияния драйверов

| Драйверы | (~) % Влияние на CAGR рынка | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Спрос морских ветряных электростанций на антикоррозионные покрытия башен, которые также обеспечивают ледофобную функциональность, продлевая интервалы обслуживания до 10-12 лет | +0.8% | Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Фторполимерные слои с низким трением для высоковольтных подшипников, шестерен и соединителей силовых агрегатов электромобилей, улучшающие энергоэффективность электроосей до 5% | +0.7% | Глобально, особенно Европа, Северная Америка, Китай | Среднесрочный период (2-4 года) |

| Высокотемпературные антипригарные покрытия, которые интегрируют сенсорно-дружественные поверхности для премиальной умной посуды, продаваемой с точностью ±2°C | +0.4% | Северная Америка, Европа, городские районы Азии | Краткосрочный период (≤ 2 лет) |

| Гигафабрики литий-ионных батарей с ПВДФ-покрытием, поддерживаемые новыми региональными мощностями от Arkema и Syensqo, обеспечивающие материал для 5 миллионов аккумуляторных блоков электромобилей ежегодно | +1.1% | Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Всплеск проектов водородных трубопроводов, стимулирующий покрытия ЭТФЭ и ФЭП | +0,6 | Европа, Северная Америка, Япония, Южная Корея | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение спроса на антикоррозионные покрытия в башнях морских ветряных турбин

Стремительный рост морских ветряных установок повышает требования к производительности за пределы обычных эпоксидных систем. Фторполимерные составы теперь интегрируют органо-неорганические гибриды, которые сопротивляются морской воде, солевому туману и накоплению льда, что может снизить выход турбины на 30%. Прогнозируется, что срок службы покрытий растянется до 10-12 лет, удвоив окно технического обслуживания для платформ нового поколения, развернутых в более глубоких водах. Прототипы золь-гель систем обеспечивают прочную адгезию к металлу, уменьшая подпленочную коррозию и сокращая расходы на простои для операторов, которые нацеливаются на 25-летний срок службы.

Быстрорастущее внедрение покрытий с низким трением в силовых агрегатах электромобилей

Электрифицированные силовые агрегаты работают при более высоких оборотах, температуре и напряжении, чем двигатели внутреннего сгорания, усиливая трибологические нагрузки. Фторполимерные слои снижают поверхностную энергию, минимизируют дугообразование и защищают медные проводники в электроосях на 800 В, повышая общую эффективность силового агрегата на 3-5%. Ведущие автопроизводители указывают ПТФЭ-модифицированные покрытия на подшипниках и шлицевых шестернях для обеспечения уменьшенных систем смазки, продлевая срок службы деталей и увеличивая запас хода. Стандартизация этих решений в моделях электромобилей среднего сегмента ускорит объемы покрытий во второй половине десятилетия.

Рост высокотемпературных антипригарных покрытий в умной посуде

Подключенная посуда требует покрытий, которые переносят быстрое, точное термическое циклирование без ухудшения точности встроенных датчиков. Гибридные фторполимерно-керамические системы предлагают 700-900 циклов готовки прочности, превосходя передовую керамику при приближении к производительности ПТФЭ. Интеграция фторполимерных смол в тонкие пленки умных сковородок обеспечивает равномерное тепло и постоянное подрумянивание при установочных точках в пределах ±2°C, согласуясь с маркетингом премиальных брендов, который подчеркивает точность уровня шеф-повара дома.

Расширение гигафабрик литий-ионных батарей с ПВДФ-покрытием

Регионализация цепочек поставок батарей интенсифицирует спрос на ПВДФ в связующих катодов, покрытиях сепараторов и электролитах. Увеличение мощности Arkema на 15% в Кентукки и проект Augusta от Syensqo[1]Arkema, "Arkema Announces Plans to Increase PVDF Capacity," adhesivesmag.comсовместно будут поставлять фторполимеры для более чем 5 миллионов аккумуляторов электромобилей в год, обеспечивая стабильные поставки в Северной Америке. Долгосрочные контракты с операторами гигафабрик снижают риски капитальных затрат и повышают базовое потребление рынка фторполимерных покрытий до 2030 года.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на CAGR рынка | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Китайские экспортные квоты на флюорит, вызывающие скачки цен на фтористоводородную кислоту и дефицит сырья для более мелких составителей | -0.70% | Глобально; острая проблема в регионах, зависящих от импорта | Среднесрочный период (2-4 года) |

| Ужесточение регулирования PFAS в рамках EU REACH и законодательства штатов США, ограничивающее допустимые применения и вводящее дорогостоящие требования к раскрытию информации | -0.90% | Европа, Северная Америка, развитые страны Азии | Долгосрочный период (≥ 4 лет) |

| Конкуренция со стороны недорогих защитных покрытий, доступных в отрасли | -0.5% | Развивающиеся рынки, ценочувствительные применения | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность поставок и ценообразования на HF кислоту, производную флюорита

Китай контролирует более половины добываемого флюорита и ужесточает экспортные квоты для сохранения производства с добавленной стоимостью, сжимая внешних производителей HF кислоты. Спотовые цены резко выросли снова в 2024 году, побуждая крупных производителей фторполимеров заключать многолетние контракты и создавать запасы. Более мелкие производители покрытий сталкиваются с эрозией маржи, сокращенными портфелями заказов и большей подверженностью нарушениям поставок, поощряя слияния, направленные на переговорную силу и устойчивость цепочки поставок.

Строгие экологические политики и регулирование

Предлагаемые ограничения ЕС на PFAS могут ограничить использование фторполимеров областями, представляющими только 13-17% текущих применений, если не будет предоставлено больше исключений. Штаты США, такие как Мэн, приняли законы, запрещающие продукты с намеренно добавленными PFAS, хотя исключения для критических применений все еще действуют. Соблюдение требует дорогостоящих испытаний, отчетности и переформулировки и ускоряет исследования и разработки заменителей без фтора даже там, где сегодня не существует сравнимого материала.

Анализ сегментов

По типу смолы: ПТФЭ доминирует, ПВДФ ускоряет рост

ПТФЭ сохранил 44% доли рынка фторполимерных покрытий в 2024 году, поскольку его рабочая температура 260°C и химическая инертность служат суровым условиям в инструментах травления полупроводников, пищевых конвейерах и химических реакторах.

ПВДФ, демонстрирующий самый быстрый CAGR 5,33%, используется в связующих литий-ионных катодов, сепараторных пленках и оборудовании чистых комнат полупроводников, где его диэлектрическая прочность и совместимость с растворителями критичны. Расширения мощностей в Северной Америке и Европе закрепляют региональную безопасность поставок, в то время как локализованное производство минимизирует углеродные следы и тарифы, дополнительно закрепляя траекторию ПВДФ.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По технологии покрытий: жидкие покрытия лидируют, порошковые набирают обороты

Жидкие составы занимали 63% размера рынка фторполимерных покрытий. Водные варианты, которые сокращают ЛОС без ухудшения целостности пленки, помогают производителям соблюдать строгие правила выбросов в Калифорнии и ЕС.

Порошковые покрытия обеспечивают практически нулевые ЛОС и возможность переработки избыточного распыления, стимулируя CAGR 5,5% до 2030 года. Разработки, такие как порошковые финишные покрытия, квалифицированные по CARC, предлагают стойкость к химическим агентам для военных активов[2]Sherwin-Williams, "CARC Powder Topcoats Earn Approval from USARL," industrial.sherwin-williams.com, одновременно сокращая время нанесения, расширяя использование порошков в аэрокосмические, морские сегменты и сегменты тяжелого оборудования, ранее доминировавшие жидкими системами.

По подложке: применения на металле преобладают

Металлические подложки занимали 70% размера рынка фторполимерных покрытий в 2024 году, поскольку нефтегазовые клапаны, теплообменники опреснения и фланцы ветряных турбин требуют долгосрочной защиты от коррозии. Недавние исследования показывают, что механическая предварительная обработка в сочетании с химическими грунтовками может более чем в три раза увеличить адгезию по сравнению с необработанными поверхностями, дополнительно расширяя внедрение.

Композитные подложки, прогнозируемые к росту на 5,49% ежегодно, выигрывают от аэрокосмических производителей и производителей водородных баков, ищущих легкие, коррозионно-стойкие покрытия. Технологии поверхностной активации теперь обеспечивают прочное соединение, открывая пути для углеродно-волокнистых стопок с фторполимерными покрытиями в электрических самолетах вертикального взлета и посадки.

По применению: промышленный сектор стимулирует рост

Промышленное оборудование захватило 25% размера рынка фторполимерных покрытий в 2024 году и прогнозируется к росту с CAGR 5,32%. Трубопроводы, насосы и реакторы, обрабатывающие агрессивные среды, полагаются на фторполимерные слои для продления целевого среднего времени между капитальными ремонтами, требуемого химическими переработчиками.

Посуда сохраняет сильный объем в потребительских каналах, с гибридными ПТФЭ-керамическими стеками, балансирующими озабоченности PFAS и производительность. Автомобильное поглощение ускоряется в корпусах батарей электромобилей, тормозных прокладках и кабельных сборках, где диэлектрические и тепловые барьеры незаменимы.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион составлял 44% доли рынка фторполимерных покрытий в 2024 году, движимый обширной базой фторхимикатов Китая и массивным развитием возобновляемой энергетики. Индия следует со стимулами, которые стимулируют производство электроники и солнечных батарей, создавая устойчивый спрос на покрытия для антикоррозионного заводского оборудования. Япония и Южная Корея поддерживают лидерство в полупроводниках, продвигая технологический рубеж региона и тем самым стабилизируя потребление премиальных покрытий.

Северная Америка выигрывает от решоринга, который способствует отечественному производству ПВДФ и ПТФЭ, изолируя аккумуляторные и аэрокосмические компании от потрясений поставок. Федеральные стимулы катализируют водородные проекты, которые требуют оборудования баланса системы с ЭТФЭ-покрытием, дополнительно поддерживая спрос.

Европа балансирует высокие экологические стандарты с промышленной необходимостью. Строители морских ветряных башен в Германии и Великобритании указывают долговечные фторполимерные слои для минимизации дорогостоящих кампаний технического обслуживания в Северном море. Тем не менее, надвигающееся ограничение PFAS заставляет составителей рассматривать переработку с замкнутым циклом и производство с более низкими выбросами для обеспечения долгосрочной жизнеспособности[3]PlasticsEurope Fluoropolymer Products Group, "Socioeconomic Impact Assessment for Fluoropolymers," fluoropolymers.eu.

Конкурентная среда

Рынок фторполимерных покрытий умеренно фрагментирован. Chemours приоритизирует наращивание мощностей для продуктов с низким потенциалом глобального потепления, публикуя дорожную карту к нулевому производству. Конкурентная интенсивность теперь сосредоточена на обеспечении стабильных поставок сырья, собственных процессов применения и аккредитационных документов, которые обеспечивают клиентам будущее регулятивное соответствие.

Лидеры индустрии фторполимерных покрытий

-

AkzoNobel N.V.

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

-

Axalta Coating Systems LLC

-

Daikin Industries, Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: PPG Industries Inc. объявила о запуске порошковых покрытий PPG ENVIROLUXE Plus, которые изготавливаются без фторполимера политетрафторэтилена (ПТФЭ).

- Январь 2025: Integer Holdings приобрела Precision Coating за 152 млн долларов США, улучшив свои возможности в специализированных технологиях поверхностных покрытий, включая фторполимерные покрытия для медицинских устройств

Охват отчета по глобальному рынку фторполимерных покрытий

Отчет по рынку фторполимерных покрытий включает:

| Политетрафторэтилен (ПТФЭ) |

| Поливинилиденфторид (ПВДФ) |

| Фторированный этиленпропилен (ФЭП) |

| Этилентетрафторэтилен (ЭТФЭ) |

| Перфторалкокси алканы (ПФА) |

| Поливинилфторид (ПВФ) |

| Другие типы смол |

| Жидкие |

| Порошковые |

| Металл |

| Пластик |

| Композит и другие |

| Промышленность |

| Строительство и сооружения |

| Автомобилестроение |

| Пищевая промышленность |

| Авиация и аэрокосмическая промышленность |

| Электротехника |

| Посуда |

| Прочие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Политетрафторэтилен (ПТФЭ) | |

| Поливинилиденфторид (ПВДФ) | ||

| Фторированный этиленпропилен (ФЭП) | ||

| Этилентетрафторэтилен (ЭТФЭ) | ||

| Перфторалкокси алканы (ПФА) | ||

| Поливинилфторид (ПВФ) | ||

| Другие типы смол | ||

| По технологии покрытий | Жидкие | |

| Порошковые | ||

| По подложке | Металл | |

| Пластик | ||

| Композит и другие | ||

| По применению | Промышленность | |

| Строительство и сооружения | ||

| Автомобилестроение | ||

| Пищевая промышленность | ||

| Авиация и аэрокосмическая промышленность | ||

| Электротехника | ||

| Посуда | ||

| Прочие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка фторполимерных покрытий?

Размер рынка фторполимерных покрытий оценивается в 3,05 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка фторполимерных покрытий?

Между 2025 и 2030 годами прогнозируется развитие рынка с CAGR 4,91%, достигая 3,88 млрд долларов США.

Какой регион лидирует в спросе на фторполимерные покрытия?

Азиатско-Тихоокеанский регион занимает 44% глобального спроса и также является самым быстрорастущим регионом с CAGR 5,22% до 2030 года.

Почему использование ПВДФ так быстро увеличивается?

ПВДФ незаменим для связующих катодов литий-ионных батарей и покрытий сепараторов, а планируемые гигафабрики в Северной Америке и Европе повышают долгосрочное потребление.

Как экологические регулирования влияют на фторполимерные покрытия?

Предлагаемые правила ЕС и США по PFAS приводят к более высоким затратам на соответствие и стимулируют НИОКР в бессольвентные или гибридные химические составы, однако никакая прямая замена не соответствует производительности фторполимеров в критических применениях.

Последнее обновление страницы: