Размер и доля глобального рынка фторэластомеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.75 Миллиардов долларов США |

| Размер Рынка (2030) | 2.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.07% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка фторэластомеров от Mordor Intelligence

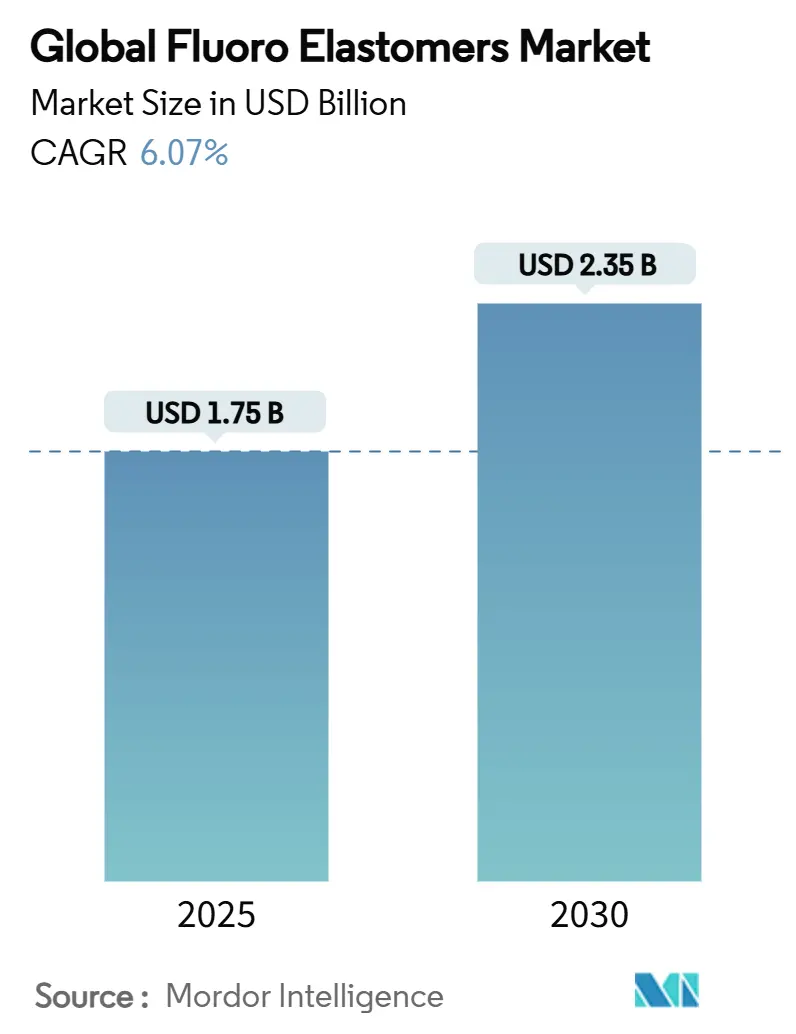

Размер глобального рынка фторэластомеров оценивается в 1,75 млрд долларов США в 2025 году и, как ожидается, достигнет 2,35 млрд долларов США к 2030 году при CAGR 6,07% в течение прогнозного периода (2025-2030). Устойчивый сдвиг в сторону электромобилей на батарейках, распространение созвездий малых спутников и безостановочное масштабирование в полупроводниковом производстве поддерживают спрос на высокопроизводительные уплотнения на восходящей траектории. Поскольку углерод-фторные связи противостоят экстремальным температурам, агрессивным химикатам и быстрым термическим циклам, фторэластомеры остаются выбором по умолчанию там, где отказ недопустим. Автопроизводители теперь указывают соединения Viton и Kalrez в контурах охлаждения батарей для предотвращения утечки диэлектрической жидкости, в то время как производители чипов полагаются на перфторэластомеры с низким газовыделением для защиты техпроцессов 3 нм. В то же время разведка более горячих, глубоких нефтяных месторождений расширяет потребности в высокотемпературном уплотнении в энергетических операциях. Предлагаемые ограничения PFAS в Европе вносят регуляторную неопределенность, но также ускоряют инвестиции в производственные технологии без фторсурфактантов, которые сохраняют преимущества производительности без устаревших химических веществ.

Ключевые выводы отчета

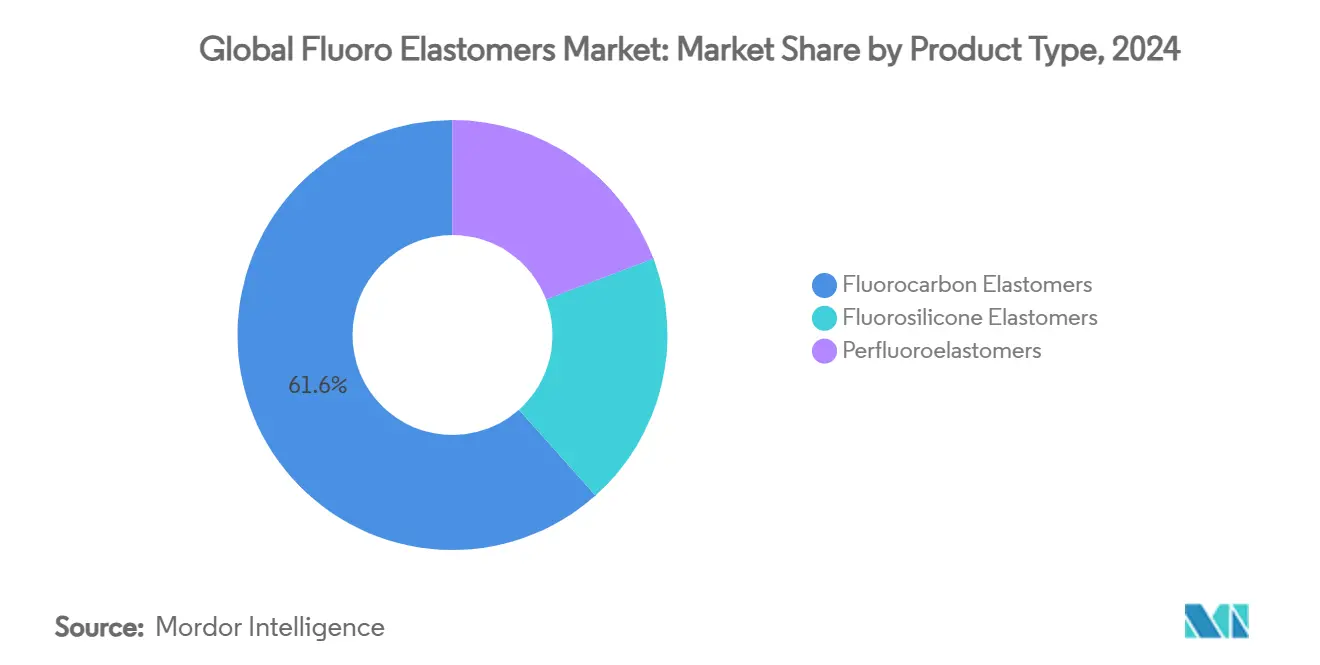

- По типу продукта фторуглеродные эластомеры лидировали с 61,59% доли рынка фторэластомеров в 2024 году; прогнозируется, что перфторэластомеры будут развиваться с CAGR 7,09% до 2030 года.

- По применению уплотнительные кольца и уплотнители составили 44,54% размера рынка фторэластомеров в 2024 году, в то время как категория "другие применения" готова к CAGR 7,81% до 2030 года.

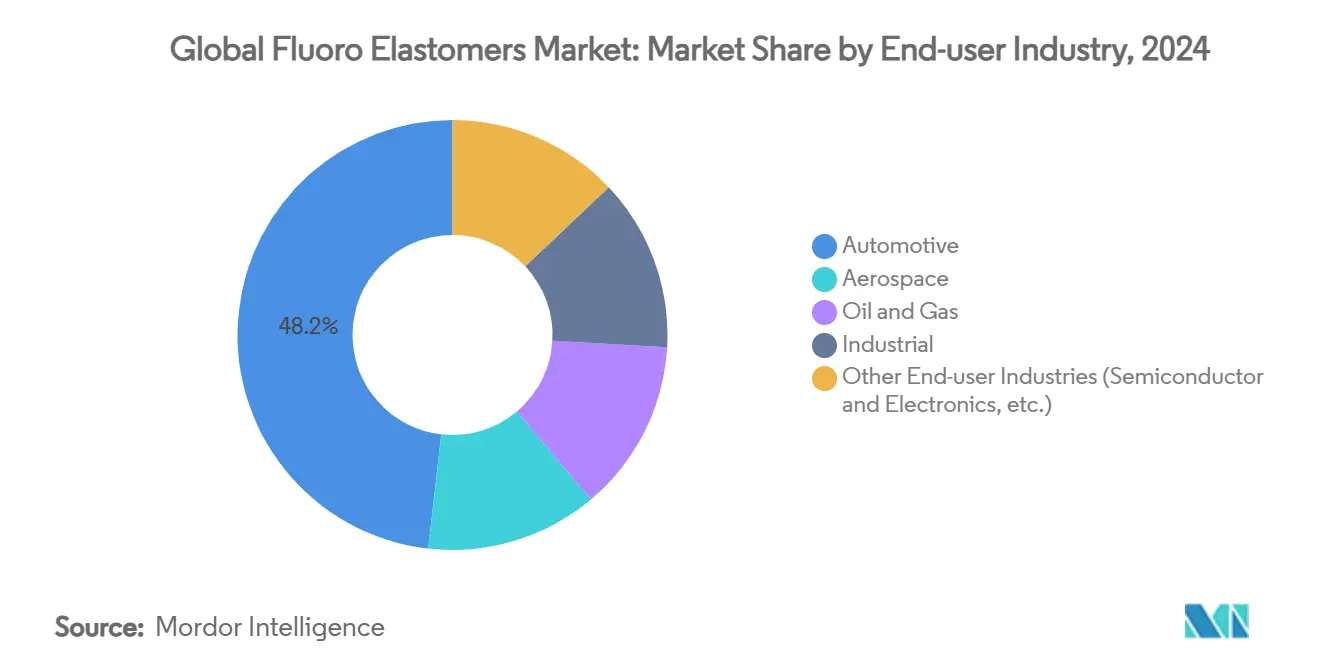

- По отрасли конечного потребителя автомобильная и транспортная отрасли держали 48,19% доли доходов рынка фторэластомеров в 2024 году; другие отрасли конечных потребителей показывают самый быстрый рост с CAGR 7,54%.

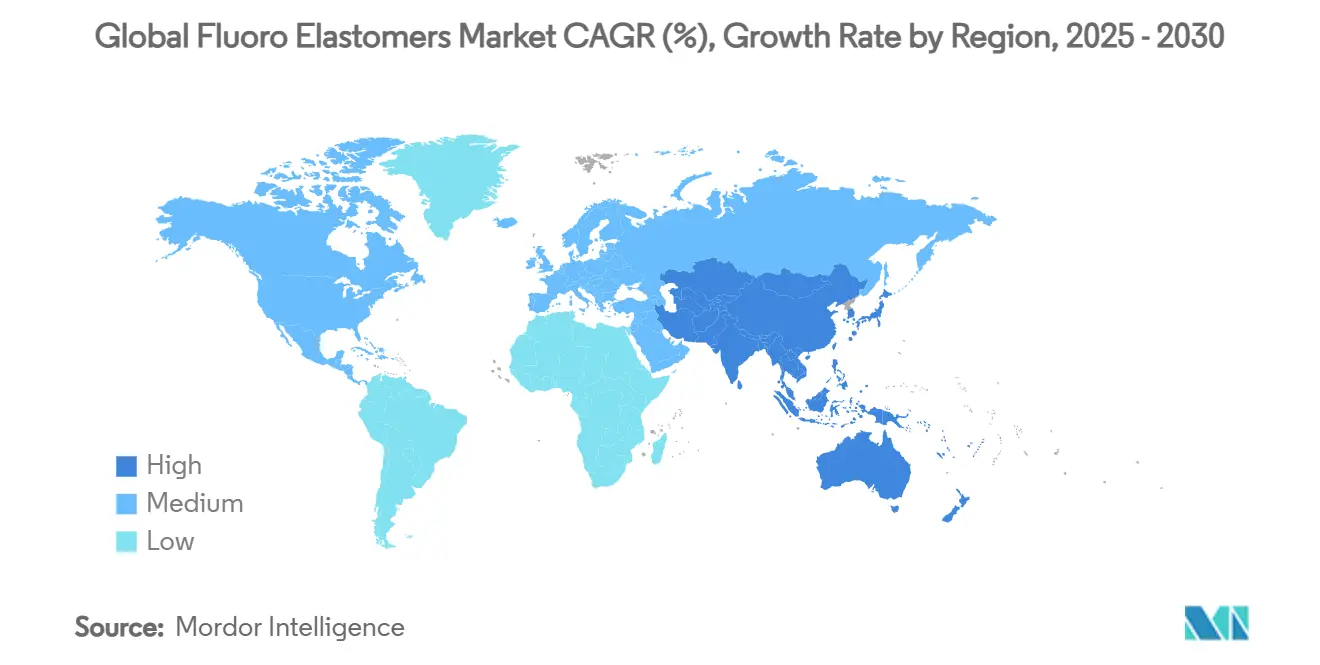

- По географии Азиатско-Тихоокеанский регион командовал 46,05% глобального рынка фторэластомеров в 2024 году и расширяется с CAGR 7,12% до 2030 года.

Тенденции и инсайты глобального рынка фторэластомеров

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на уплотнения для термоуправления в электромобилях | +1.8% | Глобальный, ранние успехи в Китае, Европе, Северной Америке | Средний срок (2-4 года) |

| Растущий спрос на аэрокосмические уплотнения двигательных установок и космической отрасли | +1.2% | Ядро в Северной Америке и Европе, распространение в АТЭС | Долгий срок (≥ 4 лет) |

| Возрастающая потребность в уплотнениях для полупроводниковых процессов | +1.5% | Ядро в АТЭС, распространение в Северную Америку | Короткий срок (≤ 2 лет) |

| Растущее использование в нефтегазовой отрасли | +0.8% | Глобальный, фокус на Ближнем Востоке и Северной Америке | Средний срок (2-4 года) |

| Расширение инфраструктуры возобновляемой энергетики | +0.7% | Глобальный, с ранними успехами в Европе, Китае | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на уплотнения для термоуправления в электромобилях

Батарейные блоки электромобилей полагаются на сложные контуры жидкостного охлаждения, которые циркулируют диэлектрические жидкости, способные рассеивать тепло без риска коротких замыканий. Уплотнения из Viton и подобных соединений ограничивают набухание менее чем на 5% после 1000 часов в охлаждающих жидкостях на основе полиальфаолефинов, превосходя альтернативы из силикона и EPDM. Низкопроводящая охлаждающая жидкость Prestone, сформулированная под китайским стандартом GB29743.2, иллюстрирует, как обновления химии выдвигают спецификации уплотнения к новым порогам. Автопроизводители продлили гарантии на батареи до 10 лет, поэтому перфторэластомеры, которые поддерживают прочность на разрыв ниже −30 °C и выше 150 °C, становятся существенными. Поскольку глобальное производство электромобилей превышает 25 миллионов единиц в 2025 году, команды закупок OEM блокируют многолетние контракты на поставку высокочистых соединений перфторэластомеров, закрепляя ключевую опору роста для рынка фторэластомеров.

Растущий спрос на аэрокосмические уплотнения двигательных установок и космической отрасли

Коммерческие поставщики пусковых услуг, производители спутников и оборонные подрядчики указывают уплотнения из перфторэластомеров, которые выживают с топливами, такими как гидразин или жидкий кислород, при циклировании от −200 °C до +300 °C. Марки Kalrez от DuPont теперь гарантируют химическую совместимость с более чем 1800 жидкостями, снижая критически важные пути утечки в линиях жизнеобеспечения космических аппаратов и криогенных системах подачи [1]DuPont, "Kalrez High-Performance Perfluoroelastomers," dupont.com. В авиации легкие турбонагнетатели и модули подачи устойчивого авиационного топлива все чаще полагаются на Viton для сокращения частоты технического обслуживания. Каждый многоразовый носитель может содержать более 1200 отдельных уплотнительных колец, умножая спрос на материалы по мере ускорения частоты запусков. Следовательно, аэрокосмические программы усиливают долгосрочное притяжение на рынке фторэластомеров.

Возрастающая потребность в уплотнениях для полупроводниковых процессов

Производство узлов менее 5 нм использует агрессивные плазменные химические вещества фтора и хлора внутри экстремально-вакуумных камер. Даже следовое газовыделение загрязняет фоторезистивные паттерны, поэтому фабрики квалифицируют детали Kalrez Spectrum 7375 для непрерывной работы при 300 °C и общей потере массы <20 ppm. Новый южнокорейский завод Greene Tweed сокращает сроки поставки для местных фабрик, одновременно диверсифицируясь от риска поставок из одного региона. Поскольку ускорители ИИ и передовые линии упаковки распространяются, спрос на уплотнения из перфторэластомеров масштабируется с каждым добавленным этапом травления, осаждения или CMP, укрепляя стабильный канал роста для рынка фторэластомеров.

Растущее использование в нефтегазовой отрасли

Скважины с увеличенным охватом регулярно превышают 200 °C в забое, подвергая эластомеры воздействию кислых газов и сверхкритических рассолов. Полевые данные показывают, что перфторэластомеры Kalrez достигают нулевых отказов уплотнений в 50 000 развертываниях V-колец в высокопрессурных, высокотемпературных заканчиваниях. Формулировки соединений James Walker решают быструю газовую декомпрессию, балансируя плотность сшивки с содержанием фтора, снижая риск вспучивания в службе 15 k psi. Поскольку операторы эксплуатируют более глубокие резервуары и применяют химические вещества для повышения нефтеотдачи, рынок фторэластомеров получает долговечную клиентскую базу в энергетическом производстве.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость материалов и компаундирования | -0.9% | Глобальный, острый в чувствительных к цене рынках | Короткий срок (≤ 2 лет) |

| Волатильность поставок сырья | -0.6% | Глобальный, сконцентрированный в производстве АТЭС | Средний срок (2-4 года) |

| Мандаты по переработке циркулярной экономики | -0.4% | Ядро в Европе, расширение в Северную Америку | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость материалов и компаундирования

Производство фторэластомеров полагается на фторированные мономеры, которые торгуются с премиями к стандартным нефтехимическим сырьевым материалам. Жесткий процессный контроль и собственные пакеты отверждения еще больше повышают затраты на переработку, ограничивая внедрение в низкомаржинальных компонентах. Глобальная нехватка натурального каучука распространяет ценовое давление по всему более широкому ландшафту эластомеров, усиливая чувствительность к затратам даже там, где преимущества производительности являются четкими. Для противовеса поставщики подчеркивают экономию жизненного цикла: одно уплотнение редуктора, рассчитанное на 10 000 рабочих часов, часто заменяет два или три эквивалента NBR. Альтернативы этилен-акриловые без галогенов, такие как Vamac, проникают в среднетемпературные применения, сжимая потенциальный объемный рост для рынка фторэластомеров.

Волатильность поставок сырья

Производство димерной кислоты оксида гексафторпропилена и связанных промежуточных продуктов остается географически сконцентрированным. Любые торговые трения, форс-мажор или пандемические отключения каскадируют через запасы, вызывая спотовые ценовые всплески на 20-30%. Регуляторное изучение вспомогательных веществ для переработки PFAS усиливает риск поставок, заставляя фирмы, такие как Greene Tweed, двойно квалифицировать цепи поставок и строить региональные буферные запасы. Текущие усилия по развертыванию платформ полимеризации без фторсурфактантов являются многообещающими, но еще не на полной мощности, оставляя рынок фторэластомеров подверженным периодическим шокам сырьевых материалов.

Сегментный анализ

По типу продукта: перфторэластомеры движут инновации

Фторуглеродные эластомеры сохранили 61,59% доли глобального рынка фторэластомеров в 2024 году, поддерживаемые укоренившимся использованием в автомобильных соединителях топливных линий, нефтеперерабатывающих прокладках и общем промышленном оборудовании. Их широкое окно переработки помогает поставщикам компонентов соответствовать временам такта массового производства без прибегания к экзотической оснастке. Объемное лидерство, однако, не равняется самому высокому росту. Перфторэластомеры расширяются с CAGR 7,09% до 2030 года, катализируемые полупроводниковыми чистыми комнатами и многоразовыми носителями, которые выдвигают спецификации уплотнения за традиционные пределы фторуглеродов. Этот вектор роста переводится в вклад сегмента перфторэластомеров приблизительно 580 миллионов долларов США в общий размер рынка фторэластомеров к концу десятилетия.

Ускорение спроса также происходит от новых производственных методов. Процесс Tecnoflon NFS от Solvay исключает сурфактанты PFAS, но обеспечивает идентичное удержание сжатия, решая европейскую политическую неопределенность без ущерба для производительности [2]Solvay, "Tecnoflon NFS Technology Overview," solvay.com . Поскольку крупные фабрики моделируют химическую проницаемость до порогов частей на триллион, неконтаминирующие перфторэластомеры получают ценность над более дешевыми аналогами. Между тем, фторсиликоновые эластомеры занимают меньшую нишу, но остаются незаменимыми в аэрокосмических системах контроля окружающей среды, где гибкость −60 °C встречается с сопротивлением авиационному топливу. Поставщики продолжают адаптировать системы отверждения бисфенолом для улучшения модуля при высотном давлении, защищая стабильный поток доходов внутри более широкого рынка фторэластомеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: специализированные компоненты набирают обороты

Уплотнительные кольца и стандартные профильные уплотнения составили 44,54% размера рынка фторэластомеров в 2024 году, делая их доминирующей категорией применения. Формовщики первого уровня достигают экономии масштаба, используя многополостные инструменты, которые порождают миллионы идентичных колец каждый месяц. Хотя единичные цены низкие, совокупная стоимость остается высокой, потому что критические операции - полупроводниковые вакуумные двери, пластины батарей электромобилей, валы насосов нефтеперерабатывающих заводов - могут потребовать десятки уплотнений на сборку. На протяжении прогнозного горизонта стандартизированные компоненты будут продолжать подкреплять базовый спрос для рынка фторэластомеров.

Однако самый быстрый импульс лежит в ведре "другие применения", которое отслеживает CAGR 7,81% до 2030 года, поскольку дизайнеры ищут пользовательские формы для обязанностей возобновляемой энергии и передового производства. Лабиринтные уплотнения в морских ветровых редукторах теперь сочетают вставки PTFE с энергизаторами из перфторэластомеров, обеспечивая 25-летние интервалы технического обслуживания в соленых атмосферах. На солнечно-тепловых установках сильфоны из фторэластомеров изолируют контуры расплавленной соли от управляющих приводов, выдерживая ежедневные термические циклы, превышающие 350 °C. Быстрое прототипирование прокладок проточных батарей - смешивая стеклянные микроволокна в матрицы FKM для улучшенного сжимающего модуля - расширяет адресуемый рынок за пределы традиционных ниш уплотнения жидкостей, поддерживая высокий оборот инноваций по всему рынку фторэластомеров.

По отрасли конечного потребителя: диверсификация за пределы автомобильной отрасли

Автомобильная и транспортная отрасли держали 48,19% доходов глобального рынка фторэластомеров в 2024 году, закрепленные наследием уплотнений топливных систем ДВС и растущими соединителями охлаждающих жидкостей электромобилей. Хотя усилия по контролю затрат на платформе безжалостны, регуляторные мандаты на нулевые утечки стимулируют постоянную спецификацию премиум-соединений. Рост, однако, сильнее в других местах. "Другие отрасли конечных потребителей" поднимаются с CAGR 7,54%, отражая распространение производства в чистых комнатах, точных медицинских устройств и решений для хранения в масштабе сети. Только полупроводниковые фабрики могут потреблять более 3 кг уплотнений из перфторэластомеров на комплект инструментов 300 мм, внося значимый дополнительный объем в рынок фторэластомеров.

Аэрокосмическая отрасль, хотя и меньше по доле, приносит выше среднего единичные маржи. Энергетическая инфраструктура остается долговечным набором клиентов, от поездов сжижения СПГ, которые нуждаются в расширительных соединениях из фторуглеродных эластомеров с перекисным отверждением, до морских производственных судов, где смеси соединений борются с взрывчатой декомпрессией. Вместе эти вертикали расширяют базу доходов и снижают циклический риск для рынка фторэластомеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал на глобальном рынке фторэластомеров в 2024 году с 46,05% доли доходов, и региональный спрос прогнозируется к росту с CAGR 7,12% до 2030 года. Стремление Китая к полупроводниковой самодостаточности стимулирует устойчивые инвестиции в 12-дюймовые фабрики, каждая из которых требует тысячи высокочистых уплотнительных колец с однозначными спецификациями газовыделения ppm. Автомобильные реформы Индии, включая стимулы PLI для местного производства батарей, поощряют внутреннее производство уплотнений охлаждающих жидкостей класса электромобилей. Gujarat Fluorochemicals взяла на себя обязательство 6 миллиардов долларов США в течение следующих четырех лет для расширения мощности по батарейным химикатам, сигнализируя долгосрочную региональную интеграцию цепей поставок фторполимеров.

Северная Америка занимает второе место, поддерживаемая зрелыми аэрокосмическими программами, деятельностью сланцевой нефти и возвращением передовых логических литейных цехов. Закон CHIPS и науки ускоряет региональную емкость пластин, переводясь в ближайшие всплески потребления перфторэластомеров. Кроме того, американские разработки глубоководья в Мексиканском заливе усиливают спрос на решения уплотнения с рейтингом HPHT. Доля Европы сталкивается с давлением от перспективных запретов PFAS, которые могут ограничить определенные фторированные промежуточные продукты. Производители, такие как James Walker, публично выступают за исключения на основе применения, одновременно пилотируя соединения без PFAS для умеренных услуг.

Меньшие региональные кластеры добавляют дополнительный рост. Программы разведки пре-солевых отложений Южной Америки требуют высокопроизводительных изоляционных клапанов из фторэластомеров, тогда как Ближний Восток нацелен на инфраструктуру экспорта водорода и аммиака, которая выгоды от химически стойких уплотнительных материалов. Хотя эти регионы вместе составляют менее 10% текущих доходов рынка фторэластомеров, их многолетние трубопроводы капитальных проектов предполагают заметный вклад в объемный рост к 2030 году.

Конкурентный ландшафт

Рынок фторэластомеров умеренно консолидирован, с DuPont, Chemours, Daikin Industries и 3M, доминирующими через вертикально интегрированные цепочки создания стоимости и обширные патентные портфели, превышающие 800 активных семейств каждый. Эти лидеры переходят к производству без фторсурфактантов в 2024-2025 годах для решения регуляторных рисков, примером чего служит партнерство Chemours с Navin Fluorine для интеграции диэлектрических жидкостей Opteon в передовое производство Индии. Игроки второго уровня, такие как Solvay, LANXESS и Gujarat Fluorochemicals, используют региональные преимущества и экономически эффективные сырьевые материалы, в то время как нишевые фирмы, такие как Eagle Elastomer и Trp Polymer Solutions, фокусируются на пользовательских фармацевтических применениях. Гонка за полупроводниковую квалификацию остается интенсивной, предлагая многолетние возможности доходов. Устойчивость цепи поставок является приоритетом, с Greene Tweed, расширяющейся в Южной Корее, и James Walker, улучшающей возможности быстрого прототипирования. Компании все больше используют цифровые двойники и моделирование методом конечных элементов для оптимизации производительности и снижения затрат. Несмотря на высокие барьеры входа, дополнительные мощности Азии указывают на растущее географическое разнообразие на рынке.

Лидеры глобальной индустрии фторэластомеров

-

3M

-

DAIKIN INDUSTRIES, Ltd.

-

AGC Chemicals Americas

-

The Chemours Company

-

Syensqo

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: DuPont запустил новые компоненты из перфторэластомеров Kalrez для полупроводникового и электронного производства, предлагая улучшенные характеристики уплотнения, сниженные утечки и минимизированные отходы в суровых условиях. Инновации соответствуют целям устойчивости DuPont и укрепляют его приверженность поставке эффективных, высококачественных и экологически чистых решений по всему миру.

- Март 2025: Syensqo запустил Tecnoflon FFKM NFS, новую линейку высокопроизводительных перфторэластомеров, использующих собственную технологию без фторсурфактантов (NFS), решая требования устойчивости и расширяя свои предложения перфторэластомеров (FFKM) для полупроводникового производства и других секторов.

Объем отчета о глобальном рынке фторэластомеров

Фторэластомеры - это насыщенные каучуки, которые не могут быть отверждены серой, но нуждаются в вулканизации бисфенолом. Поскольку они могут так хорошо выдерживать тепло и химикаты, они часто используются в суровых средах. Сегменты рынка для фторэластомеров включают тип продукта, применения, отрасль конечного потребителя и географию. По типу продукта рынок сегментируется на фторуглеродные эластомеры, фторсиликоновые эластомеры и перфторуглеродные эластомеры. По применению рынок сегментируется на диафрагмы, клапаны, уплотнительные кольца, уплотнители и герметики и другие применения. По отрасли конечного потребителя рынок сегментируется на автомобильную, аэрокосмическую, нефть и газ, промышленную и другие отрасли конечных потребителей. Отчет также охватывает размер рынка и прогнозы для рынка фторэластомеров в 14 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонны).

| Фторуглеродные эластомеры |

| Фторсиликоновые эластомеры |

| Перфторэластомеры |

| Уплотнительные кольца, уплотнители и герметики |

| Диафрагмы |

| Клапаны |

| Другие применения (шланги и трубки и т.д.) |

| Автомобильная |

| Аэрокосмическая |

| Нефть и газ |

| Промышленная |

| Другие отрасли конечных потребителей (полупроводники и электроника и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Фторуглеродные эластомеры | |

| Фторсиликоновые эластомеры | ||

| Перфторэластомеры | ||

| По применению | Уплотнительные кольца, уплотнители и герметики | |

| Диафрагмы | ||

| Клапаны | ||

| Другие применения (шланги и трубки и т.д.) | ||

| По отрасли конечного потребителя | Автомобильная | |

| Аэрокосмическая | ||

| Нефть и газ | ||

| Промышленная | ||

| Другие отрасли конечных потребителей (полупроводники и электроника и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка фторэластомеров к 2030 году?

Прогнозируется, что рынок фторэластомеров достигнет 2,35 млрд долларов США к 2030 году.

Какой тип продукта растет быстрее всего?

Перфторэластомеры расширяются с CAGR 7,09% до 2030 года из-за применений в полупроводниках и космической двигательной системе.

Почему фторэластомеры критически важны для батарей электромобилей?

Они выдерживают новые диэлектрические охлаждающие жидкости, поддерживают гибкость при температурах ниже нуля и предотвращают утечки, которые могут вызвать тепловой разгон.

Как европейские регулирования PFAS повлияют на рынок?

Предлагаемые ограничения могут ужесточить поставку определенных марок, ускоряя развитие производственных методов без фторсурфактантов и альтернативных химических веществ.

Какой регион лидирует по текущему спросу?

Азиатско-Тихоокеанский регион командует 46,05% глобальных доходов и растет с CAGR 7,12%, движимый инвестициями в полупроводники и электромобили.

Последнее обновление страницы: