Размер и доля рынка фторполимерных пленок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.84 Миллиардов долларов США |

| Размер Рынка (2030) | 1.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фторполимерных пленок от Mordor Intelligence

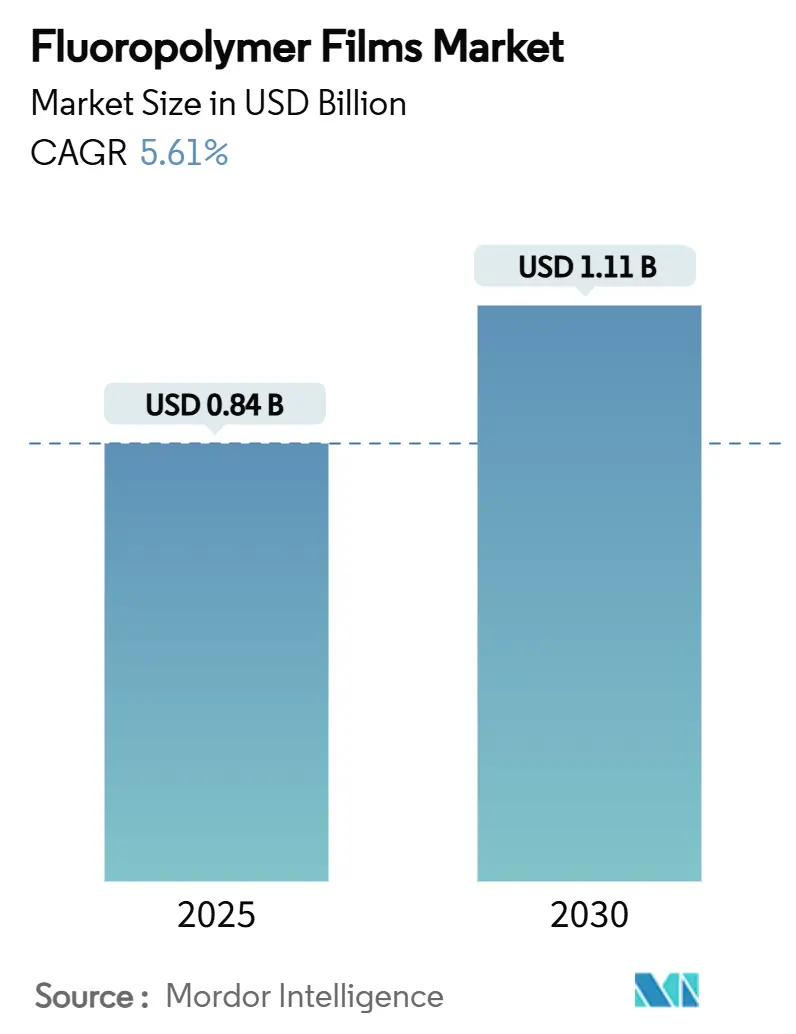

Размер рынка фторполимерных пленок оценивается в 0,84 млрд долл. США в 2025 году и, как ожидается, достигнет 1,11 млрд долл. США к 2030 году при среднегодовом темпе роста 5,61% в течение прогнозного периода (2025-2030). Данный прогноз роста подчеркивает, как незаменимые эксплуатационные характеристики, в частности химическая инертность, низкая поверхностная энергия и термическая стабильность в широком диапазоне температур, продолжают перевешивать усиливающееся регуляторное давление на пер- и полифторалкильные вещества (PFAS). Быстрое развертывание фотоэлектрических (PV) установок, облегчение веса электромобилей (EV) и контроль загрязнений в полупроводниковой промышленности остаются тремя наиболее влиятельными драйверами спроса. Действующие производители расширяют продуктовые портфели для критически важных применений, а не гонятся только за объемом, в то время как потребители демонстрируют растущую готовность платить за долговечность и гарантии безопасности. Азиатско-Тихоокеанский регион сохраняет структурные преимущества в затратах и близость к конечным потребителям, североамериканские покупатели отдают приоритет высокой чистоте и прослеживаемости, а европейские регуляторы стимулируют инновации в PFAS-совместимых химических составах. В совокупности эти факторы указывают на стабильный, а не экспоненциальный путь расширения рынка фторполимерных пленок в течение следующих пяти лет.

Ключевые выводы отчета

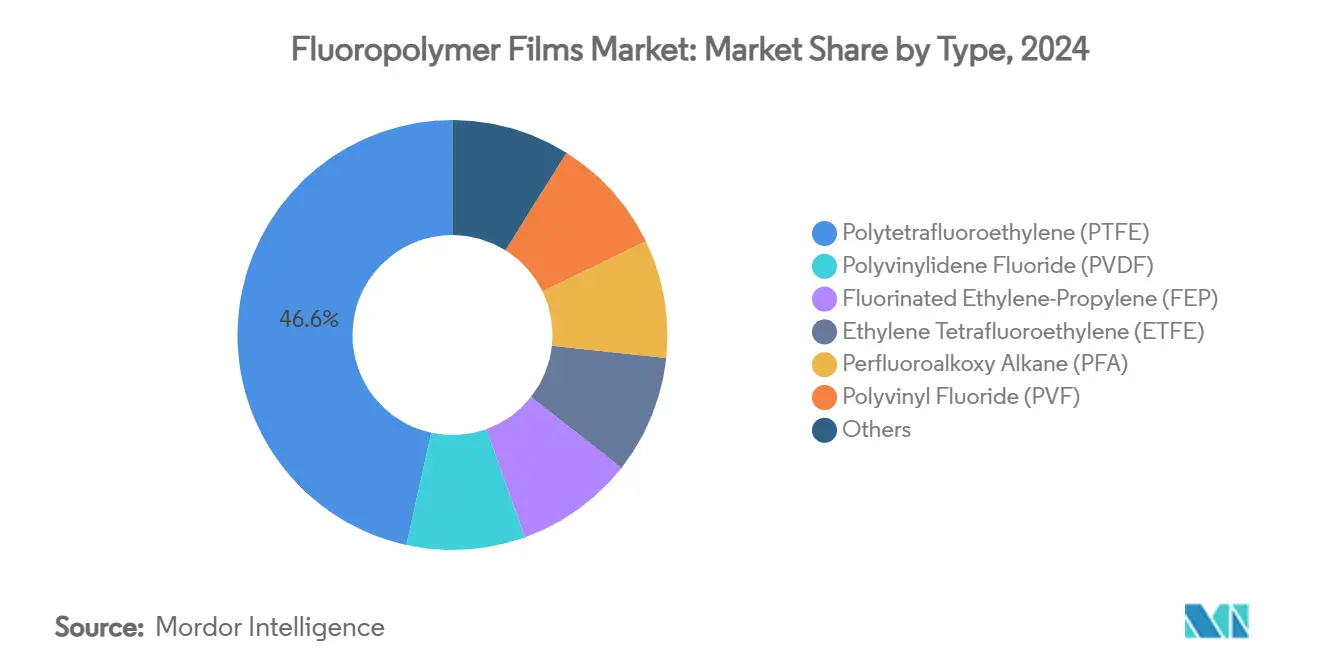

- По типу политетрафторэтилен (PTFE) занимал 46,55% доли рынка фторполимерных пленок в 2024 году, в то время как прогнозируется рост фторированного этилен-пропилена (FEP) на 6,09% среднегодового темпа роста до 2030 года.

- По применению барьерные пленки лидировали с 44,23% долей выручки в 2024 году; микропористые пленки показали самый быстрый среднегодовой темп роста 6,23% до 2030 года.

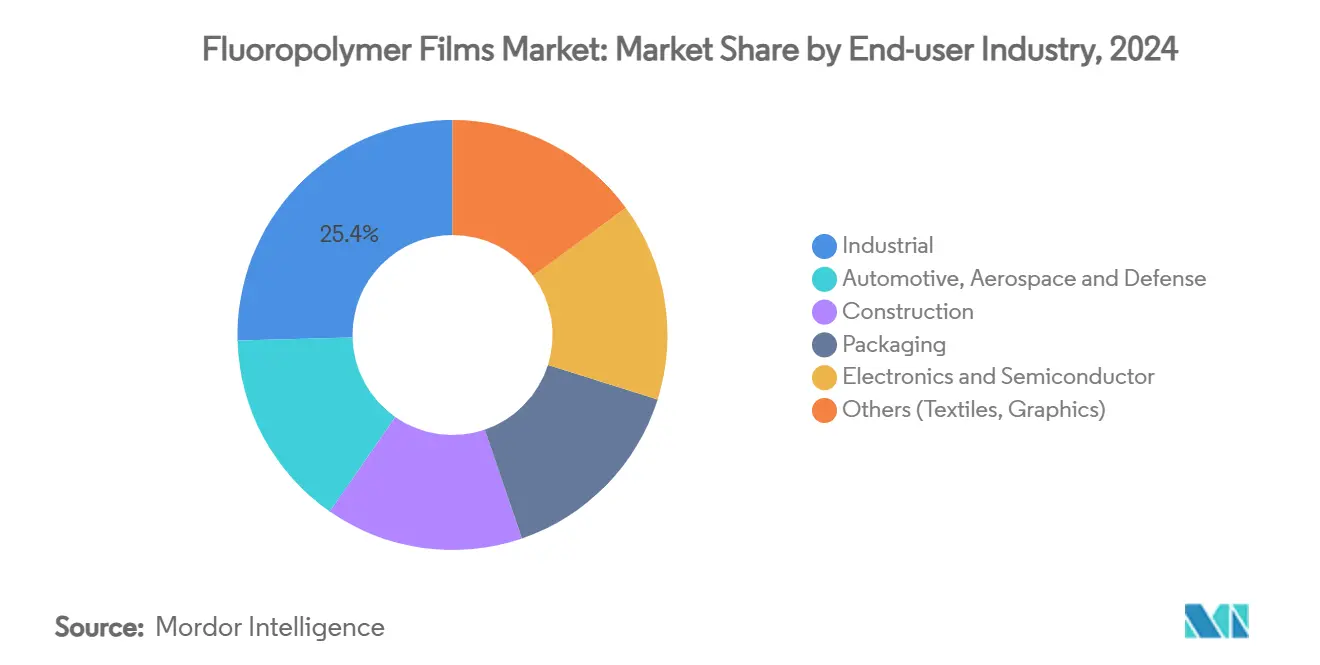

- По отрасли конечного потребителя промышленный сегмент захватил 25,40% доли размера рынка фторполимерных пленок в 2024 году, тогда как упаковка демонстрирует наивысший среднегодовой темп роста 6,71% до 2030 года.

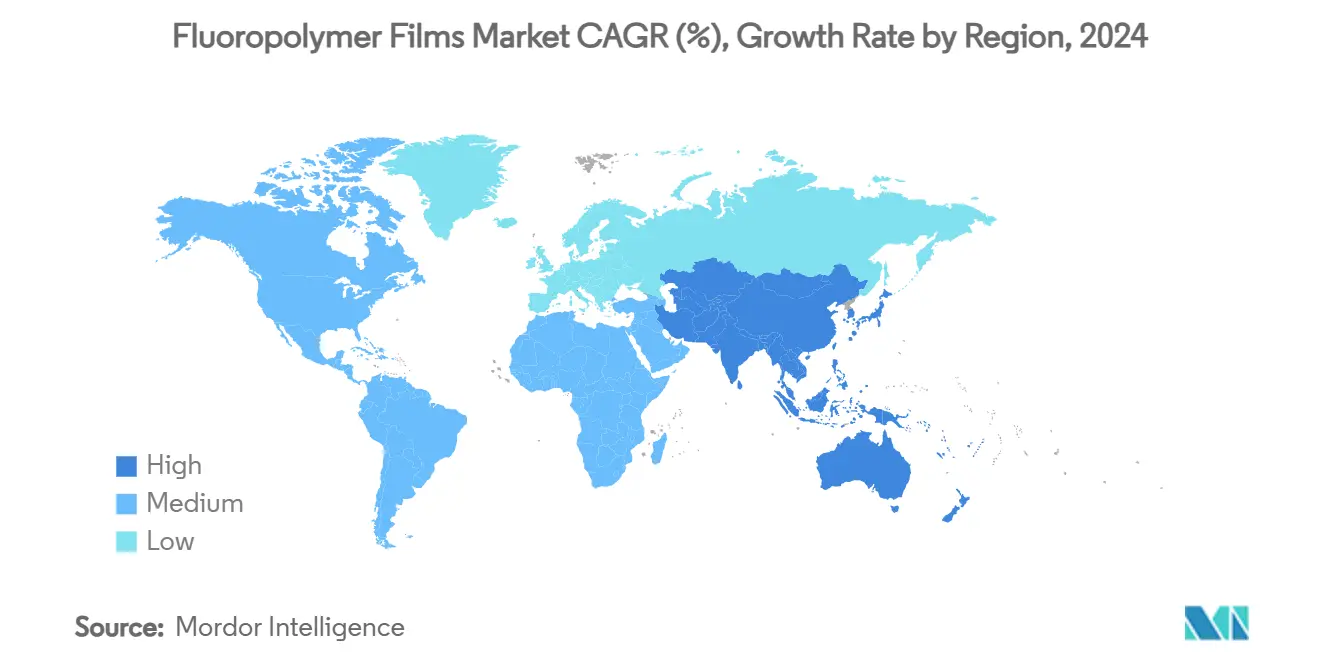

- По географии Азиатско-Тихоокеанский регион контролировал 48,62% выручки 2024 года и развивается со среднегодовым темпом роста 6,20%, самым быстрым среди всех регионов.

Тенденции и аналитические данные глобального рынка фторполимерных пленок

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогнозный среднегодовой темп роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ускоряющийся спрос на фотоэлектрические пленки для лицевых и задних листов солнечных панелей | +1.8% | Глобально, наиболее сильно в Китае и США | Среднесрочная перспектива (2-4 года) |

| Растущее применение в фармацевтической и медицинской упаковке | +1.2% | Северная Америка и Европейский Союз, расширение в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Рост потребления разделительных пленок для легких композитов в электромобилях | +1.5% | Китай, ЕС и Северная Америка | Среднесрочная перспектива (2-4 года) |

| Фторполимерные протонообменные мембраны в электролизерах для производства зеленого водорода | +0.9% | ЕС и США, раннее внедрение в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Микропористые PTFE-сепараторы для твердотельных батарей электрической авиации | +0.7% | США и ЕС, распространение в Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющийся спрос на фотоэлектрические пленки для лицевых и задних листов солнечных панелей

Гибкие фотоэлектрические установки используют прозрачные и атмосферостойкие фторполимерные ламинаты для замещения более тяжелого стекла. Более низкие скорости проницаемости водяного пара помогают перовскитным модулям сохранять 84% эффективности после 2000 часов тестирования во влажной среде, продлевая гарантии на модули до 25 лет. Доля потребления Азиатско-Тихоокеанского региона отражает его доминирование в сборке фотоэлектрических систем, в то время как политика США в области общественной солнечной энергетики усиливает пики спроса. Следовательно, барьерные пленки остаются крупнейшим сегментом применения рынка фторполимерных пленок.

Растущее применение в фармацевтической и медицинской упаковке

Биологические препараты и персонализированные терапии требуют строгих барьеров от влаги и химических веществ. Chemours подтверждает, что марки PTFE и PVDF остаются незаменимыми в предварительно заполненных шприцах и микрокатетерах из-за их низких экстрактивных веществ и биосовместимости. Руководство FDA США по целостности контейнер-крышка заставляет производителей лекарств указывать высокочистые фторполимерные прокладки для защиты чувствительных активных веществ. Аналогичные тенденции в пересмотрах Приложения 1 ЕС усиливают спрос на медицинские пленки.

Рост потребления разделительных пленок для легких композитов в электромобилях

Автопроизводители заменяют металл углепластиками для улучшения запаса хода. Разделительные пленки должны выдерживать циклы отверждения более 180°C без загрязнения поверхностей. Отраслевые данные показывают 48% выигрыш в топливной эффективности в транспорте, когда фторполимеры обеспечивают снижение веса[1]Performance Fluoropolymer Partnership, "Mobility Gains from Fluoropolymers," pffp.org. Пленка Ajedium PEEK от Syensqo, финалист премии PACE Pilot Awards 2025, свидетельствует о продолжающихся материальных инновациях для силовых агрегатов на 800 В.

Фторполимерные протонообменные мембраны в электролизерах для производства зеленого водорода

Европейский Союз нацелен на 25 миллионов тонн годового производства зеленого водорода к 2030 году. Мембранная технология Gore снижает сопротивление электролизерных стеков, сокращая приведенную стоимость водорода за счет повышения эффективности и долговечности. В то время как исследования углеводородных альтернатив продвигаются вперед, полевые испытания показывают, что фторполимерные PEM все еще превосходят по химической стабильности, обеспечивая краткосрочный рост спроса.

Анализ влияния сдерживающих факторов

| Сдерживающие факторы | (~) % влияние на прогнозный среднегодовой темп роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Глобальное ужесточение регулирования PFAS | -1,4% | ЕС и Северная Америка, глобальные последствия | Краткосрочная перспектива (≤ 2 лет) |

| Волатильные затраты на сырье | -0,8% | Всемирно, наиболее остро в Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤ 2 лет) |

| Развитие безфторных высокобарьерных многослойных пленок | -0,6% | Северная Америка и ЕС, распространение в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Глобальное ужесточение регулирования PFAS

EPA США запретило производство 329 PFAS без ведомственного обзора и обозначило PFOA и PFOS как опасные вещества[2]U.S. Environmental Protection Agency, "PFAS Strategic Roadmap," epa.gov. Миннесота и Калифорния запрещают PFAS в отдельных потребительских товарах с января 2025 года, в то время как предложение EU REACH стремится ограничить более 10 000 веществ выше пороговых концентраций. Затраты на соблюдение требований и потенциальные риски замещения в совокупности снижают прогнозный среднегодовой темп роста рынка фторполимерных пленок на 1,4 процентных пункта.

Волатильные затраты на сырье

Прекурсоры плавиковой кислоты зависят от колебаний цен на плавиковый шпат и региональных остановок производства. Ограниченное предложение пропилена полимерного качества увеличивает затраты на промежуточные продукты, сжимая маржу для небольших экструдеров. Полупроводниковые клиенты применяют условия снижения цен, ограничивая способность переложить затраты и создавая тормозящий эффект на рост в 0,8 процентных пункта.

Сегментный анализ

По типу: политетрафторэтилен сохраняет лидерство, в то время как фторированный этилен-пропилен ускоряется

Политетрафторэтилен (PTFE) занимал долю 46,55%. Высокая вязкость расплава, но непревзойденная химическая инертность закрепляет его использование в камерах изготовления полупроводников, прокладочных листах и высокочастотных кабелях. Продолжающееся расширение производств на Тайване и в США поддерживает устойчивость спроса. Низкий коэффициент трения материала также сохраняет актуальность PTFE в прокладках хирургических устройств, несмотря на надвигающийся регуляторный пересмотр.

Среднегодовой темп роста фторированного этилен-пропилена (FEP) 6,09% позиционирует его как самое быстрорастущее семейство полимеров до 2030 года. Более низкая температура плавления обеспечивает экструдированные в расплаве трубы, листы с цветовым соответствием и все чаще 3D-печатные нити для корпусов потребительской электроники. Выпуск нити FluorX от Arkema иллюстрирует, как FEP решает ограничения обработки, которые лимитируют применение PTFE в аддитивном производстве. Пользователи ценят оптическую прозрачность в сочетании с температурой непрерывного использования 200°C, расширяя применение в гибких печатных платах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование барьерных пленок, импульс микропористых

Барьерные пленки сгенерировали 44,23% выручки 2024 года, поскольку бренды требуют 25-летних гарантий на солнечные панели и строгой защиты от влаги для биологических препаратов. Преимущество доли рынка фторполимерных пленок проистекает из исключительно низкой проницаемости водяного пара и ультрафиолетовой стабильности, которые продлевают срок службы продукта.

Микропористые сепараторы, однако, мчатся вперед со среднегодовым темпом роста 6,23%. Полупроводниковые производства применяют аналогичные структуры в качестве сред химической фильтрации для соответствия чистоте передовых технологических процессов. Эта межотраслевая конвергенция движет растущим тоннажем, хотя и с меньшей базы.

Разделительные пленки остаются незаменимыми в углепластиках, в то время как защитные пленки служат нишам аутентификации банкнот и удостоверений личности. Инкрементальные инновации вращаются вокруг переработки отходов пленок в листы более низкого сорта, поддерживая цели циркулярности без подрыва спроса на первичные сорта.

По отрасли конечного потребителя: промышленное ядро, рост упаковки

Промышленные пользователи составляли 25,40% выручки 2024 года, свидетельство многолетней зависимости от фторполимерных прокладок, лент и диафрагм в химических реакторах и расходных материалах для чистых помещений. Камеры травления и осаждения на полупроводниковых производствах указывают пленки PTFE и PFA для минимизации образования частиц, укрепляя надежную базу для рынка фторполимерных пленок.

Упаковка записывает самый сильный среднегодовой темп роста 6,71%. Фармацевтические производители применяют ламинированные PVDF блистеры, которые превосходят алюминиево-пластиковые комбинации по стойкости к проколу и барьеру влаги. Пищевые переработчики позиционируют высокопрозрачные ETFE обертки как премиальные альтернативы PVC, продлевая срок хранения готовых к употреблению блюд. Регуляторы принимают фторполимерные контактные слои после строгого тестирования экстрактивных веществ, поощряя более широкое внедрение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 48,62% глобальных продаж в 2024 году, при этом размер рынка фторполимерных пленок расширяется с региональным лидирующим среднегодовым темпом роста 6,20%. Интегрированная цепочка поставок фотоэлектрики Китая потребляет огромные объемы PVF задних листов и ETFE передних листов, в то время как правительственные стимулы ускоряют модернизацию крышных солнечных установок. Схема производства электроники Индии способствует внутреннему снабжению высокочистыми PTFE лентами, повышая базовый спрос. Японские автомобильные платформы переходят на архитектуры 800 В, отдавая предпочтение диэлектрическим пленкам PEEK и PTFE для улучшенного теплового управления.

Северная Америка выигрывает от сильных капитальных затрат на полупроводники и инноваций в медицинских устройствах. Производства микросхем под US CHIPS Act модернизируют стандарты чистых помещений, стимулируя расходные материалы PTFE и FEP. Платформы электромобилей от Мичигана до Джорджии требуют композитных разделительных пленок для панелей кузова в белом.

Европа балансирует регуляторную строгость с климатической политикой. Пилотные проекты электролизеров зеленого водорода в Германии и Испании включают фторполимерные PEM. Автомобильные OEM в Германии и Франции интегрируют ETFE кровельные покрытия для снижения веса. Тем не менее предлагаемые общеевропейские ограничения PFAS вносят неопределенность, побуждая производителей инвестировать в замкнутую рекуперацию и очистку отходящих газов. Такие меры поддерживают предложение, хотя и при более высоких затратах на соблюдение требований.

Конкурентная среда

Рынок фторполимерных пленок остается умеренно фрагментированным. Средние конкуренты сосредоточены на нишевых марках для оптоэлектроники или биомедицинских устройств. Конкурентная интенсивность сосредоточена на готовности к регулированию, а не только на масштабе производства. Конкуренты уже ухаживают за своими клиентами специальных лент и медицинских устройств. В перспективе глубина интеллектуальной собственности, прозрачность оценки жизненного цикла и доступ к собственным мономерам выделяются как основные конкурентные рычаги. Производители, которые балансируют экологическое управление с ориентированными на применение инновациями, лучше всего позиционированы для захвата инкрементальной доли рынка фторполимерных пленок.

Лидеры индустрии фторполимерных пленок

-

3M

-

The Chemours Company

-

Saint-Gobain

-

Arkema

-

Daikin Industries Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Октябрь 2024: Honeywell объявила планы выделения своего бизнеса Advanced Materials, включая фторполимерные пленки, в независимую компанию к началу 2026 года

- Апрель 2023: Datwyler запустила UltraShield, став первым поставщиком, предлагающим как пленочные, так и напыляемые фторполимерные покрытия для эластомерных закрытий инъекционных лекарств Datwyler.

Область охвата глобального отчета о рынке фторполимерных пленок

Фторполимерные пленки обеспечивают разнообразие свойств, таких как превосходная химическая стойкость, широкий диапазон рабочих температур (от минус 200 до плюс 250°C), хорошие диэлектрические и изоляционные свойства, среди прочих.

Рынок фторполимерных пленок сегментирован по типу, применению, отрасли конечного потребителя и географии. По типу рынок сегментирован на PTFE, PVDF, FEP, ETFE, PFA, PVF и другие типы. По применению рынок сегментирован на барьерные пленки, разделительные пленки, микропористые пленки и защитные пленки. По отрасли конечного потребителя рынок сегментирован на автомобильную, авиакосмическую, оборонную, строительство, упаковку, промышленность, электронику и полупроводники, и другие отрасли конечного потребителя. Отчет также охватывает размер рынка и прогнозы для рынка фторполимерных пленок в 15 странах в основных регионах.

Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (долл. США).

| Политетрафторэтилен (PTFE) |

| Поливинилиденфторид (PVDF) |

| Фторированный этилен-пропилен (FEP) |

| Этилен-тетрафторэтилен (ETFE) |

| Перфторалкоксиалкан (PFA) |

| Поливинилфторид (PVF) |

| Другие |

| Барьерные пленки |

| Разделительные пленки |

| Микропористые пленки |

| Защитные пленки |

| Автомобильная, авиакосмическая и оборонная |

| Строительство |

| Упаковка |

| Промышленность |

| Электроника и полупроводники |

| Другие (текстиль, графика) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Политетрафторэтилен (PTFE) | |

| Поливинилиденфторид (PVDF) | ||

| Фторированный этилен-пропилен (FEP) | ||

| Этилен-тетрафторэтилен (ETFE) | ||

| Перфторалкоксиалкан (PFA) | ||

| Поливинилфторид (PVF) | ||

| Другие | ||

| По применению | Барьерные пленки | |

| Разделительные пленки | ||

| Микропористые пленки | ||

| Защитные пленки | ||

| По отрасли конечного потребителя | Автомобильная, авиакосмическая и оборонная | |

| Строительство | ||

| Упаковка | ||

| Промышленность | ||

| Электроника и полупроводники | ||

| Другие (текстиль, графика) | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка фторполимерных пленок и насколько быстро он растет?

Рынок оценивается в 0,84 млрд долл. США в 2025 году и, как прогнозируется, достигнет 1,11 млрд долл. США к 2030 году, отражая среднегодовой темп роста 5,61%.

Какой регион лидирует в глобальном спросе на фторполимерные пленки?

Азиатско-Тихоокеанский регион занимает 48,62% доли выручки в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 6,20% до 2030 года.

Какой тип фторполимерной пленки составляет наибольшую долю продаж?

Пленки PTFE доминируют с 46,55% выручки 2024 года, главным образом из-за широкого использования в полупроводниках, медицинских устройствах и промышленном оборудовании.

Какой сегмент применения расширяется быстрее всего?

Микропористые пленки, используемые в сепараторах твердотельных батарей и высокотехнологичной фильтрации, развиваются со среднегодовым темпом роста 6,23%, самым быстрым среди всех применений.

Как регулирование PFAS влияет на динамику рынка?

Более жесткие правила США и ЕС по PFAS сокращают примерно на 1,4 процентных пункта прогнозный среднегодовой темп роста, побуждая производителей инвестировать в контроль выбросов и альтернативные химические составы.

Последнее обновление страницы: