Размер и доля рынка флок-адгезивов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.94 Миллиардов долларов США |

| Размер Рынка (2030) | 3.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка флок-адгезивов от Mordor Intelligence

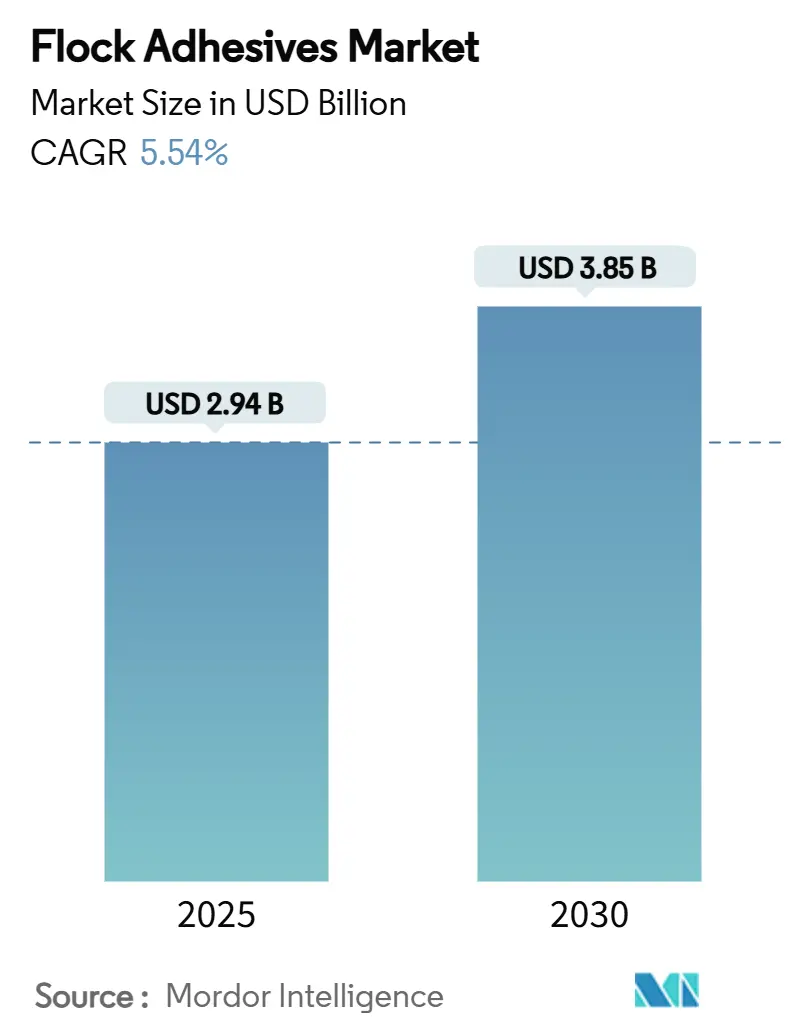

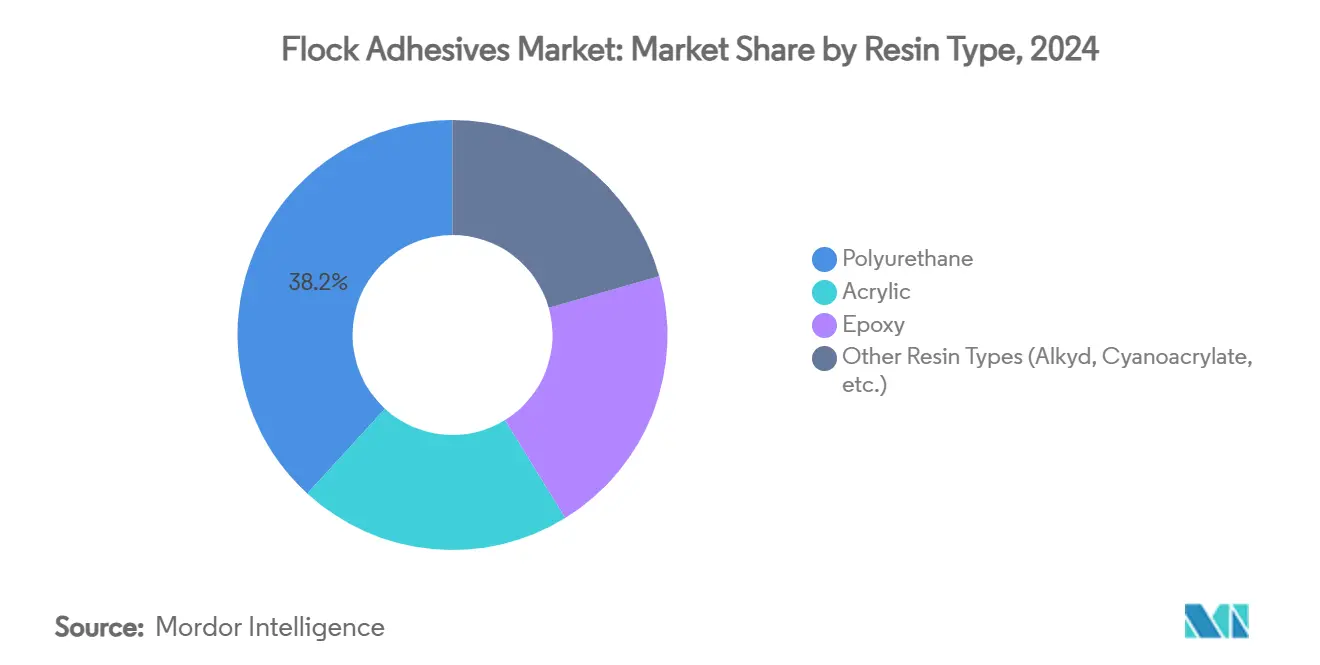

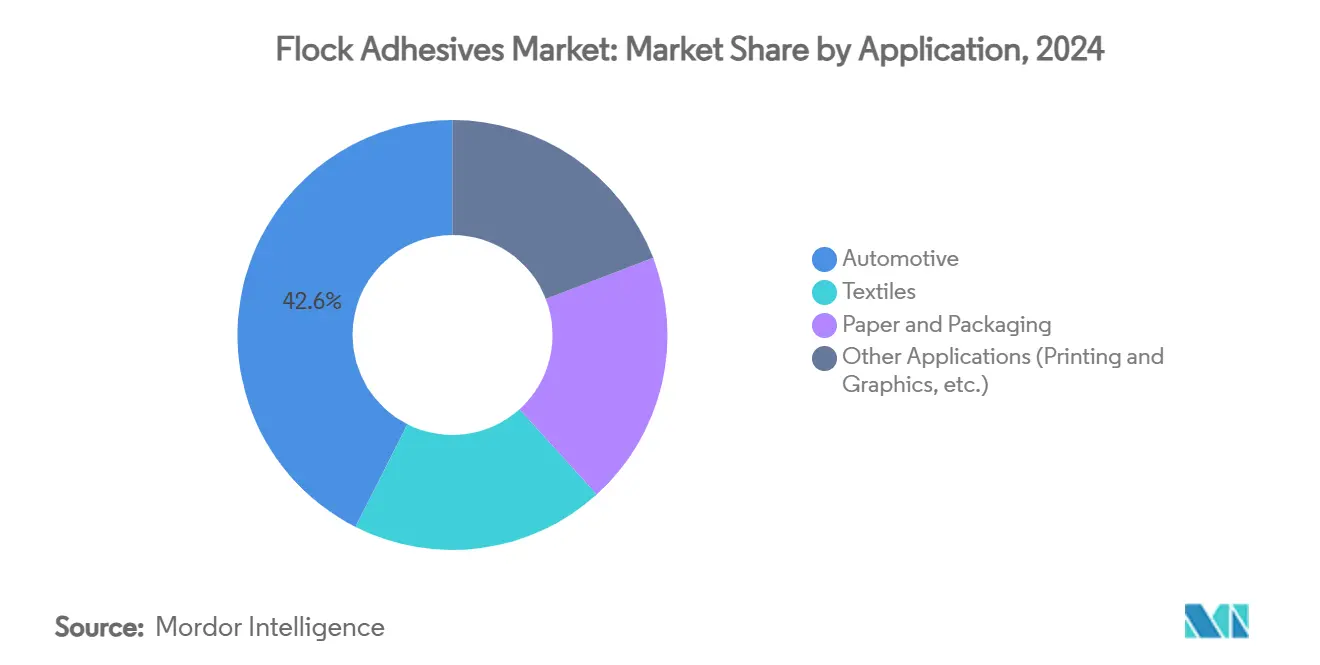

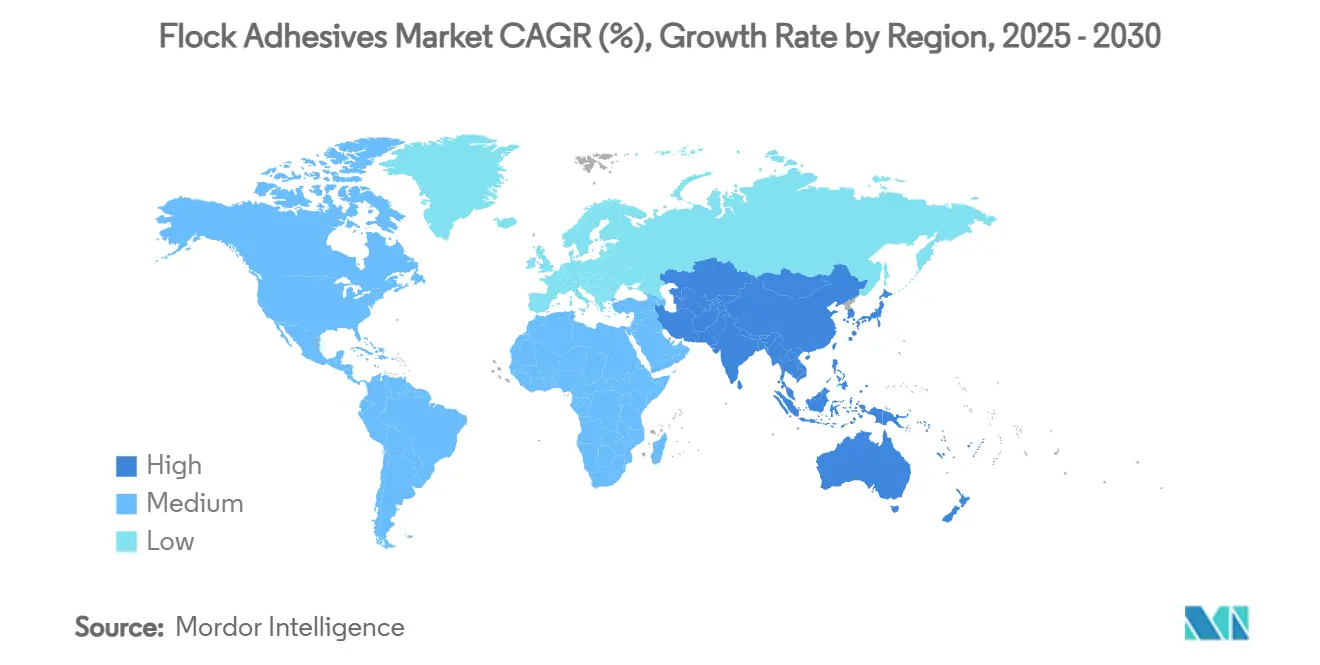

Размер рынка флок-адгезивов оценивается в 2,94 млрд долларов США в 2025 году и, как ожидается, достигнет 3,85 млрд долларов США к 2030 году при среднегодовом темпе роста 5,54% в течение прогнозного периода (2025-2030). Рост обусловлен спросом на автомобильные интерьеры, ускоренным растущим производством электромобилей (EV), и подкреплен требованиями премиальной упаковки, которые подчеркивают эстетику мягкого прикосновения и термические функции. Регулятивные изменения в сторону водных и не содержащих ЛОС химических составов стимулируют быструю переформулировку продуктов, особенно когда Европейский союз ограничивает диизоцианаты, а Китай ужесточает лимиты выбросов в интерьере. Автомобильные применения занимают наибольшую долю рынка флок-адгезивов в размере 42,56% в 2024 году и также расширяются наиболее быстро с темпом 6,42% среднегодового роста, подчеркивая двойную роль сегмента как объемной базы и двигателя инноваций. Азиатско-Тихоокеанский регион сохраняет географическое лидерство с долей 51,84% в 2024 году и прогнозом среднегодового роста 6,19% до 2030 года, выигрывая от концентрированных автомобильных производственных площадок и расширяющихся мощностей по производству батарей для электромобилей. Тем временем полиуретановые смольные системы доминируют с долей 38,19%, однако 'другие' химические составы демонстрируют наиболее сильный среднегодовой рост 6,65%, поскольку составители переходят к акриловым, эпоксидным и неизоцианатным альтернативам, чтобы опережать грядущее регулирование.

Ключевые выводы отчета

- По типу смолы полиуретан лидировал с 38,19% доли рынка флок-адгезивов в 2024 году, в то время как другие типы смол прогнозируются с наивысшим среднегодовым темпом роста 6,65% до 2030 года.

- По применению автомобильный сегмент захватил 42,56% доли размера рынка флок-адгезивов в 2024 году и прогнозируется к продвижению с среднегодовым темпом роста 6,42% между 2025-2030.

- По географии Азиатско-Тихоокеанский регион составлял 51,84% доли рынка флок-адгезивов в 2024 году, в то время как тот же регион готов расширяться с среднегодовым темпом роста 6,19% до 2030 года.

Тенденции и инсайты глобального рынка флок-адгезивов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на покрытые ткани и продукты с роскошной отделкой | +1.2% | Глобальный, с премиальными сегментами в Северной Америке и Европе | Средний срок (2-4 года) |

| Легкие низкоуглеродные детали интерьера автомобилей стимулируют внедрение | +1.8% | Ядро АТЭС, распространение на Северную Америку и Европу | Долгий срок (≥ 4 лет) |

| Регулятивный сдвиг к водным / не содержащим ЛОС химическим составам | +1.1% | Глобальный, возглавляемый регулированием ЕС и Китая | Короткий срок (≤ 2 лет) |

| Флоковые термоуправляющие прокладки в аккумуляторных блоках электромобилей | +0.9% | Производственные центры электромобилей в АТЭС и Северной Америке | Средний срок (2-4 года) |

| Премиальная эстетика распаковки в упаковке потребительской электроники | +0.4% | Глобальный, сконцентрированный на рынках потребительской электроники | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на покрытые ткани и продукты с роскошной отделкой

Автомобильные и производители товаров роскоши усиливают использование флоковых материалов для сигнализации повышенного качества. Детали салона, такие как приборные панели, стойки и лотки для хранения, приобретают плюшевое ощущение, которое улучшает сцепление и снижает дребезжащий шум. Производители премиальной упаковки применяют ту же технологию, чтобы коробки для украшений или чехлы для смартфонов ощущались эксклюзивно с первого прикосновения. Тактильное улучшение поддерживает более высокие розничные цены и усиливает дифференциацию бренда. Вместе эти факторы переводятся в более широкую, более стабильную базу спроса на флок-адгезивы[1]Henkel AG & Co. KGaA, "Soft-Touch Interior Trends," henkel.com.

Легкие низкоуглеродные детали интерьера автомобилей стимулируют внедрение

Автопроизводители заменяют тяжелые крепежные элементы склеенными адгезивом композитными панелями, чтобы сбрить граммы с каждой модели. Флок-адгезивы закрепляют тонкие пластики и тканевые ламинаты, соответствуя тестам на краш-тесты, вибрацию и долговечность. Снижение массы напрямую увеличивает запас хода электромобилей, метрику, внимательно отслеживаемую потребителями и регуляторами. Сборочные линии также выигрывают, поскольку меньшее количество зажимов и винтов сокращает время цикла и упрощает переработку. По мере распространения электрификации аргумент экономии веса удерживает флоковые решения в инженерных списках.

Регулятивный сдвиг к водным / не содержащим ЛОС химическим составам

Европейский союз теперь ограничивает уровни диизоцианатов и требует дополнительного обучения рабочих выше содержания 0,1%, в то время как Китай принуждает к более низким лимитам выбросов в интерьере. Эти политики толкают составителей к акриловым дисперсиям, неизоцианатным полиуретанам и другим низкорастворительным системам. Бренды, которые рано переделывают, получают преимущество соответствия в глобальных тендерах на поставки. Конечные пользователи выигрывают от более безопасных рабочих мест и более зеленых этикеток продукции. Поэтому изменения правил действуют как катализатор роста для флок-адгезивов следующего поколения.

Флоковые термоуправляющие прокладки в аккумуляторных блоках электромобилей

Аккумуляторные модули нагреваются и требуют барьеров, которые распределяют тепло, но блокируют электрические короткие замыкания. Короткие волокна, закрепленные специальными адгезивами, создают изолирующий, но проводящий слой на корпусах элементов. Материал также должен выдерживать испытания на пожарную безопасность и длительные циклы вибрации. Поскольку ставки производительности высоки, автопроизводители платят премиальные цены за проверенные составы. Каждый новый запуск электромобиля, следовательно, поднимает ценностный пул для поставщиков флока, сосредоточенных на термических применениях.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на сырье изоцианатов и акрилатов | -0.8% | Глобальный, с острым воздействием в регионах, зависимых от импорта | Короткий срок (≤ 2 лет) |

| Ужесточающиеся регулирования выбросов растворителей | -0.6% | Регулятивные юрисдикции ЕС и Северной Америки | Средний срок (2-4 года) |

| Конкуренция от лазерного текстурирования и альтернативных отделок | -0.4% | Премиальные автомобильные сегменты глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырье изоцианатов и акрилатов

Производители адгезивов полагаются на нефтехимические производные, стоимость которых колеблется с нефтью и шоками цепочки поставок. Недавнее переизбыток метакриловой кислоты привел к снижению цен на 12%, только для того, чтобы производители смол наложили резкие увеличения недели спустя. Долгосрочные контракты с фиксированными ценами с автомобильными OEM ограничивают способность пропускать доплаты. Меньшие составители особенно подвержены, поскольку им не хватает масштаба хеджирования и диверсифицированных портфелей. Неопределенность маржи отговаривает от смелых инвестиций в мощности в турбулентные периоды.

Ужесточающиеся регулирования выбросов растворителей

ЕС ограничит формальдегид до 0,062 мг/м³ внутри транспортных средств с августа 2026 года, заставляя проводить обширные лабораторные испытания и документацию. Переформулирование от высоко-ЛОС растворителей может изменить силу адгезии, устойчивость к старению и скорость отверждения. Дополнительные расходы на НИОКР ударяют по прибыльности еще до того, как новые сорта достигают рынка. Задержки в регулятивном одобрении могут создать пробелы в поставках, которые конечные пользователи должны перекрыть заменителями. Следовательно, свод правил накладывает как прямые расходы, так и трение в цикле продаж на индустрию.

Сегментный анализ

По типу смолы: доминирование полиуретана сталкивается с регулятивным давлением

Полиуретан захватил 38,19% доли рынка флок-адгезивов в 2024 году, подкрепленный широкой совместимостью с автомобильными субстратами и сильной термической стойкостью. Однако регулятивное внимание к изоцианатам смещает спрос, что подтверждается прогнозируемым среднегодовым ростом 6,65% для 'других' типов смол. Размер рынка флок-адгезивов для неизоцианатных химических составов ожидается опережать действующих игроков, поскольку акриловые и эпоксидные альтернативы набирают тягу, движимые изначально более низкими ЛОС и упрощенной обработкой. Биополиуретан Henkel, содержащий 71% возобновляемого содержания, демонстрирует 60% снижение CO₂ по сравнению со стандартными формулами, сигнализируя, как нарративы устойчивости переводятся в критерии покупки.

Регуляторы требуют обучения работников и более строгой маркировки для продуктов с диизоцианатами, побуждая OEM запрашивать соответствующие заменители. Составители отвечают, масштабируя акриловые дисперсии и неизоцианатные полиуретановые (NIPU) химические составы, которые соответствуют потребностям адгезии, гибкости и термических циклов без превышения порогов 0,1% диизоцианатов. Поставщики, способные сбалансировать соответствие, производительность и стоимость, будут командовать премиальными маржами, поскольку устаревшие варианты сталкиваются с поэтапным ограничением.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: автомобильный сектор движет как масштабом, так и инновациями

Автомобильные интерьеры доминировали в 2024 году с 42,56% доли рынка флок-адгезивов и будут расширяться с среднегодовым ростом 6,42%, движимые спросом на тактильные приборные панели, дверные накладки и прокладки аккумуляторных блоков. Размер рынка флок-адгезивов, выделенный только на автомобильную электронику, растет, поскольку жгуты проводов, датчики сидений и информационно-развлекательные модули требуют мягких, износостойких корпусов. Разработка электромобилей ускоряет эту тенденцию, поскольку флоковые интерфейсы рассеивают тепло и снижают шум в компактных аккумуляторных отсеках.

Помимо автомобилей, текстиль и роскошная упаковка остаются важными, но более медленно растущими каналами сбыта. Технические ткани используют флок для улучшения сцепления и изоляции в спортивной одежде и медицинских изделиях, в то время как бренды высококачественной потребительской электроники полагаются на флоковые вставки для премиальных впечатлений от распаковки. Печать и графика постепенно теряют долю в пользу цифровых методов, которые нуждаются в меньшем количестве специальных покрытий, но все еще поглощают нишевый спрос на тактильные маркетинговые материалы. Инновационное притяжение автомобильной отрасли поэтому отражается во всех сегментах, поскольку лимиты скорости горения FMVSS 302 принуждают к строгим критериям распространения пламени на каждый флок-адгезив, входящий в салон автомобиля[2]National Highway Traffic Safety Administration, "FMVSS 302-Flammability of Interior Materials," nhtsa.gov .

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион держал 51,84% доли рынка флок-адгезивов в 2024 году и готов расти с среднегодовым темпом роста 6,19% до 2030 года. Китай закрепляет региональный спрос, поскольку отечественные бренды и ориентированные на экспорт сборщики применяют флоковые интерьеры для повышения воспринимаемого качества и соответствия мандатам низких ЛОС. Новые заводы Sika в Ляонине и Сингапуре иллюстрируют местные инвестиции в мощности, направленные на сокращение времени поставки и адаптацию химических составов для возникающих потребностей в батарейной термике. Япония и Южная Корея дополняют объем лидерством в материаловедении, масштабируя эпоксидные и низкоэмиссионные системы для электроники, а также автомобилей.

Северная Америка следует со зрелым, но технологически требовательным потреблением. OEM принуждают к строгим критериям поставок по устойчивости и прозрачности цепочки поставок, стимулируя быстрое принятие водных дисперсий и биосодержания. Каналы государственной инфраструктуры и военных закупок поддерживают нишевые флоковые применения в железнодорожных интерьерах и каютных фитингах аэрокосмической отрасли, сохраняя базовый спрос нетронутым, несмотря на плато автомобильного выпуска.

Европа смешивает жесткое регулирование с инновационным лидерством. План действий по циркулярной экономике континента требует съемных батарей в устройствах к 2027 году, порождая новые ниши разъемных адгезивов, где флок должен чисто разделяться в конце жизни. Компании, такие как Power Adhesives, недавно представили сертифицированные биоразлагаемые системы горячего плавления, содержащие 44% биосодержания, шаблон, вероятно, распространяющийся на флоковые составы. Южная Америка, Ближний Восток и Африка коллективно представляют скромные объемы, но растущую важность, поскольку цепочки поставок диверсифицируются. Бразилия расширяет автомобильные сборочные мощности, которые полагаются на местные флоковые накладки, в то время как нефтехимическая интеграция в Заливе обеспечивает конкурентное смольное сырье. Африканские рынки остаются на ранней стадии, но привлекают инвестиции от упаковщиков потребительской электроники, стремящихся к близости к быстрорастущим городским центрам.

Конкурентная среда

Индустрия флок-адгезивов умеренно фрагментирована. 3M, Henkel и Sika составляют глобальный уровень, дифференцированный широкими портфелями, многорегиональным производством и большими расходами на НИОКР. DELO выделяет 15% годового дохода на исследования, далеко превышая отраслевые нормы, что поддерживает новые химические составы для батарейных термических применений. Стратегия сосредоточена на ценности, а не на снижении цен, поскольку флокирование часто появляется в критических для безопасности или премиальных тактильных ролях, где приемлемы премии за производительность.

Технологические партнерства ускоряют поворот к устойчивости. Henkel сотрудничает с Celanese по сырью, захваченному CO₂, в то время как Sika разрабатывает дисперсии для ультра-низко-ЛОС приборных панелей. Региональные специалисты, такие как SwissFlock AG и Nyatex, командуют нишевыми долями, предлагая кастомную реологию и решения крепления волокон OEM среднего уровня, которых глобальные гиганты упускают.

Угрозы возникают от лазерного текстурирования, плазменного покрытия и процессов микроформования, которые минимизируют материалы и упрощают переработку. Лазерное структурирование KEYENCE может гравировать тактильные микропаттерны непосредственно на субстраты, устраняя адгезивные слои и волокна при снижении энергопотребления. Действующие игроки противодействуют ценностными предложениями вокруг превосходного мягкого прикосновения, сцепления и акустического демпфирования, которые чисто текстурированные пластики все еще борются соответствовать. Волатильность сырья усложняет управление маржей, заставляя производителей хеджировать сырье и исследовать биосырье или сырье из отходов, которое отделяет ценообразование от нефтехимикатов.

Лидеры индустрии флок-адгезивов

-

H.B. Fuller Company

-

Henkel AG & Co. KGaA

-

Sika AG

-

Arkema

-

Dow

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Sika открыла новый технологический центр и производственный завод в Пуне, Махараштра, Индия. Это современное предприятие предназначено для производства высококачественных адгезивов и герметиков, включая флок-адгезивы. С его лабораториями НИОКР и производственными подразделениями завод готов удовлетворить растущие потребности индийского рынка.

- Июль 2024: Henkel Adhesives Technologies India Private Limited (Henkel India) объявила о завершении третьей фазы своего производственного предприятия в Куркумбе, недалеко от Пуны, Махараштра. Площадка в Куркумбе сосредоточена на поддержке растущего спроса от индийских индустрий путем предоставления высокоэффективных адгезивных решений, включая флок-адгезивы.

Сфера глобального отчета по рынку флок-адгезивов

Флок-адгезивы являются устойчивыми к трению и долговечными и предлагают различные свойства, включая легкость мытья, хранения и устойчивость к здоровью и холоду. Флок-адгезивы обычно применяются к стеклу, текстилю, бумаге, металлу, пластикам и бумаге.

Рынок флок-адгезивов сегментирован по типу смолы, применению и географии. На основе типа смолы рынок сегментирован на акрил, полиуретан, эпоксид и другие типы смол (алкид, цианоакрилат и др.). На основе применения рынок сегментирован на автомобильную промышленность, текстиль, бумагу и упаковку, и другие применения (печать, обувь и др.).

Отчет также покрывает размер рынка и прогнозы для экструзионных покрытий в 15 странах в основных регионах. Размер рынка и прогнозы каждого сегмента основаны на стоимости (USD).

| Акрил |

| Полиуретан |

| Эпоксид |

| Другие типы смол (Алкид, Цианоакрилат и др.) |

| Автомобильная промышленность |

| Текстиль |

| Бумага и упаковка |

| Другие применения (печать и графика и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Акрил | |

| Полиуретан | ||

| Эпоксид | ||

| Другие типы смол (Алкид, Цианоакрилат и др.) | ||

| По применению | Автомобильная промышленность | |

| Текстиль | ||

| Бумага и упаковка | ||

| Другие применения (печать и графика и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка флок-адгезивов?

Размер рынка флок-адгезивов составляет 2,94 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка флок-адгезивов?

Прогнозируется, что рынок будет расширяться с среднегодовым темпом роста 5,54% между 2025 и 2030 годами.

Какой сегмент применения лидирует на рынке флок-адгезивов?

Автомобильные интерьеры держали долю 42,56% в 2024 году и останутся крупнейшим и наиболее быстро растущим сегментом до 2030 года.

Почему водные флок-адгезивы набирают обороты?

Регулирования ЕС и Китая, ограничивающие ЛОС и диизоцианаты, побуждают производителей применять водные и не содержащие растворителей химические составы.

Последнее обновление страницы: