Размер и доля рынка химических антипиренов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.27 Миллиардов долларов США |

| Размер Рынка (2030) | 11.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка химических антипиренов от Mordor Intelligence

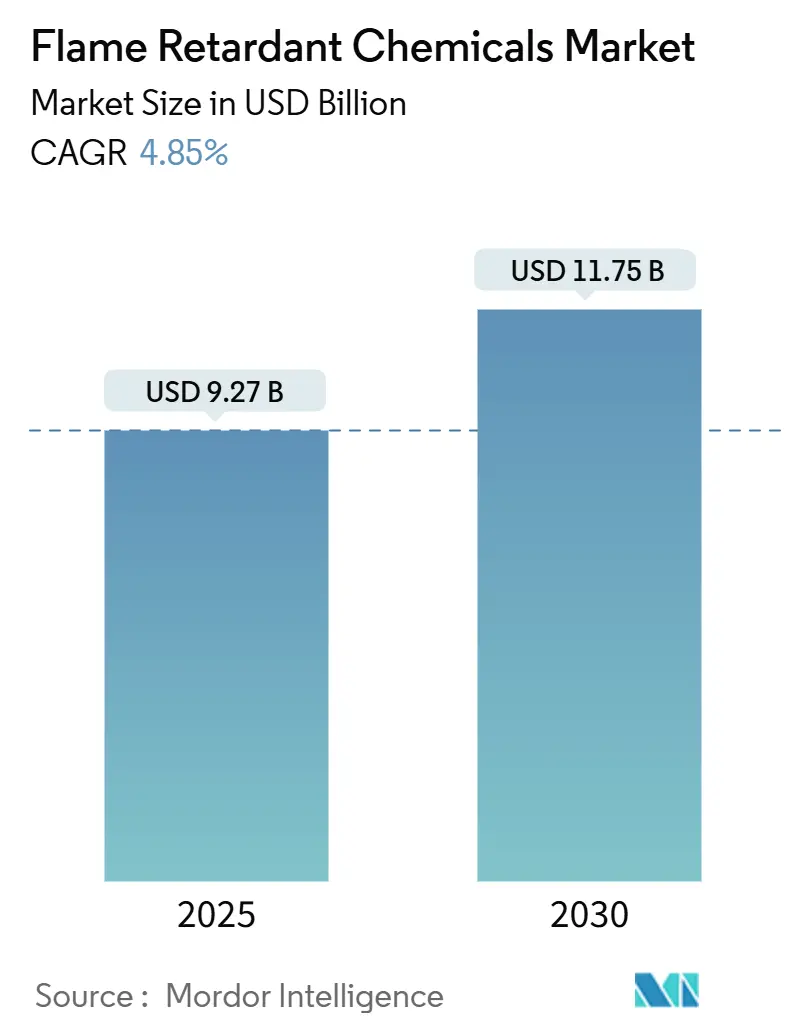

Рынок химических антипиренов оценивается в 9,27 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 11,75 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 4,85%. Регулятивные тенденции, благоприятствующие негалогенированным решениям, рост строительства энергоэффективных зданий и более строгие кодексы электробезопасности определяют эту траекторию. Расширение производства электроники в Азиатско-Тихоокеанском регионе в сочетании с электрификацией транспортных средств поддерживает базовый спрос даже при том, что бромированные соединения теряют регулятивную приемлемость. Производители, которые рано расширили портфели на основе фосфора и неорганических соединений, теперь получают выгоду от премиальных цен и статуса предпочтительного поставщика. В то же время волатильность цен на критически важные минералы, такие как сурьма и фосфор, создает маржинальные риски, повышая ценность локализованных стратегий поставок на рынке химических антипиренов.

Ключевые выводы отчета

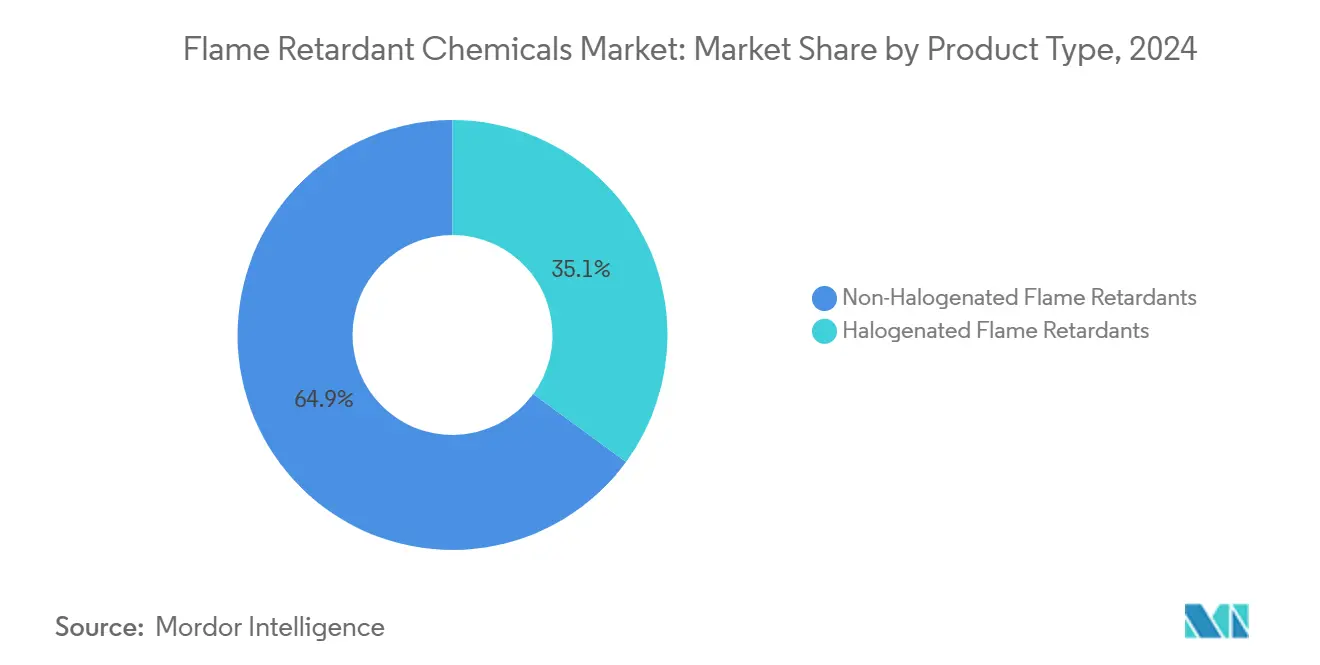

- По типу продукта негалогенированные антипирены лидировали с 64,94% доли рынка химических антипиренов в 2024 году и, как ожидается, будут расти с наибольшим среднегодовым темпом роста 5,02% до 2030 года.

- По применению полиолефины составили 41,88% размера рынка химических антипиренов в 2024 году, в то время как полиуретан зарегистрировал самый быстрый среднегодовой темп роста 5,21% до 2030 года.

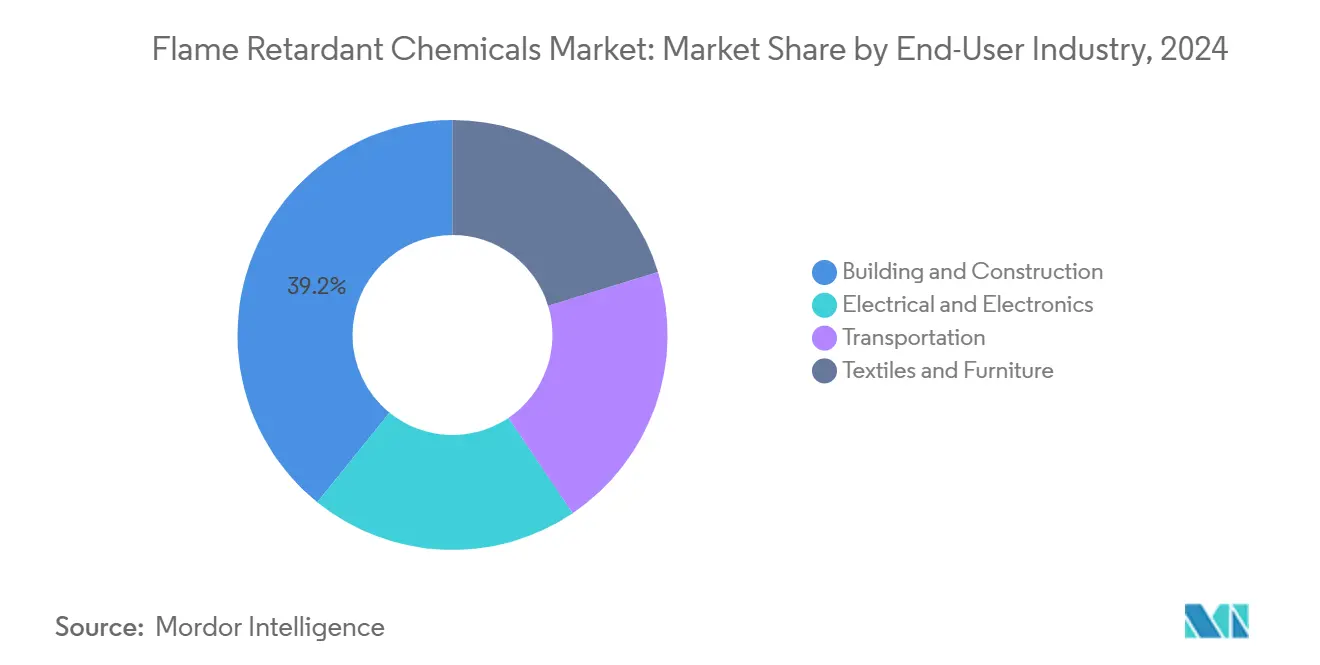

- По конечным отраслям-потребителям строительство и сооружения держали 39,17% доли доходов в 2024 году; прогнозируется, что электрическая и электронная отрасль будет расширяться со среднегодовым темпом роста 5,12% до 2030 года.

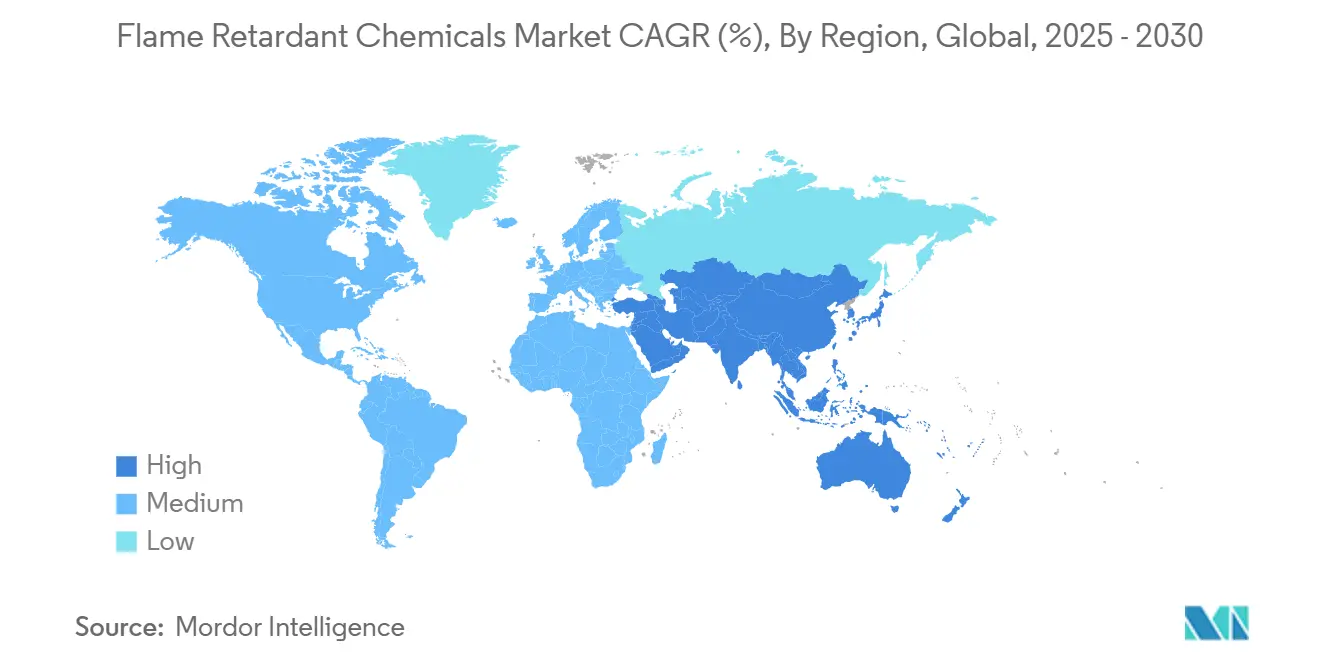

- По географии Азиатско-Тихоокеанский регион контролировал 50,55% доли рынка химических антипиренов в 2024 году и развивается со среднегодовым темпом роста 5,56% до 2030 года.

Глобальные тенденции и инсайты рынка химических антипиренов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулятивные нормы пожарной безопасности в строительстве и сооружениях | +1.2% | Глобально, с ранним внедрением в ЕС и Северной Америке | Среднесрочный период (2-4 года) |

| Быстрое развитие инфраструктуры в Азиатско-Тихоокеанском регионе | +1.8% | Основной АТЭС, распространение на БВА | Долгосрочный период (≥ 4 лет) |

| Рост производства потребительской электроники и электротоваров | +0.9% | Глобально, сконцентрировано в производственных центрах АТЭС | Среднесрочный период (2-4 года) |

| Увеличенное использование термопластиков и композитов | +0.6% | Глобально, лидируют автомобильный и аэрокосмический секторы | Долгосрочный период (≥ 4 лет) |

| Переход к негалогенированным решениям для соответствия ESG | +0.7% | Глобально, лидируют многонациональные корпорации | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие нормы пожарной безопасности стимулируют расширение рынка

Обновление Международного строительного кодекса 2024 года ввело более жесткие правила для сборок наружных стен и пенопластовой изоляции, принуждая к переформулировке строительных материалов с более высокой загрузкой антипиренов[1]North American Modern Building Alliance, "Key changes in the 2024 International Building Code," modernbuildingalliance.eu. Соединенное Королевство будет применять измененный Утвержденный документ B с сентября 2026 года, усиливая эту восходящую тенденцию соответствия[2]Department for Levelling Up, Housing and Communities, "Approved Document B: Amendments 2026," gov.uk. Производители, продающие негалогенированные продуктовые линейки, теперь сталкиваются с сильным сквозным спросом, поскольку архитекторы и строители указывают составы, которые проходят тесты на токсичность дыма и перерабатываемость. Непрерывная модернизация фасадов высотных зданий в Европе расширяет спрос на замену, в то время как страховые провайдеры привязывают премии к сертифицированным показателям огнестойкости, поддерживая стабильный рост рынка химических антипиренов.

Инфраструктурный бум в Азиатско-Тихоокеанском регионе ускоряет спрос

Портфель общественных работ Китая, который включает железнодорожные коридоры, дата-центры и заводы по производству батарейных элементов, поддерживает закупки огнестойких полиолефинов и полиуретановой изоляции. Clariant выделил 100 млн швейцарских франков на два безгалогенных завода в Гуандуне, сигнализируя о доверии к долгосрочному спросу. Каждый электромобиль, собранный в Китае, Южной Корее или Индии, требует примерно 1 кг антипиренов для корпусов батарей и жгутов проводов. Программы умных городов в 100 индийских муниципалитетах добавляют проекты общественного жилья, которые должны соответствовать новым пожарным тестам Национального строительного кодекса. Эти факторы в совокупности поднимают сложный годовой рост выше глобального среднего для азиатско-тихоокеанского рынка химических антипиренов.

Электрификация электроники создает возможности применения

Инверторы электромобильности, мощные зарядные устройства и солнечные инверторы подвергают полимеры тепловым колебаниям между −40 °C и 150 °C. Ultramid T6000 компании BASF, запущенный в январе 2025 года, поддерживает диэлектрическую прочность после 1000 циклов теплового удара, получая ценовую премию против товарных нейлонов. Поставщики первого уровня все чаще запрашивают безгалогенные огнестойкие марки, которые также проходят стандарты UL 94 V-0 и Comparative Tracking Index США. Этот сдвиг направляет расходы на НИОКР в сторону специальных добавок на основе фосфината, которые требуют более высоких маржей на рынке химических антипиренов.

Соответствие ESG ускоряет принятие негалогенированных решений

Многонациональные OEM-производители обязались очистить пер- и полифторалкильные вещества до 2027 года. Clariant уже продает портфель без PFAS, в то время как Milliken разработал системы экипировки пожарных без PFAS для удовлетворения правил пожарных служб Массачусетса и Коннектикута[3]Milliken & Company, "Non-PFAS turnout gear solutions," milliken.com. Инвесторы связывают затраты на доступ к капиталу с ESG-рейтингами, оказывая давление на отстающих, которые полагаются на бромированные линейки. Ранние движители таким образом фиксируют победы в спецификациях, расширяя общий доступный рынок негалогенированных химических антипиренов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулятивные ограничения на бромированные/галогенированные химические вещества | -0.8% | Глобально, с самым строгим исполнением в ЕС и отдельных штатах США | Краткосрочный период (≤ 2 лет) |

| Волатильность затрат на сырье | -0.6% | Глобально, с острым воздействием в регионах, зависимых от импорта | Среднесрочный период (2-4 года) |

| Растущее токсикологическое внимание к нано-металлогидроксидам | -0.4% | ЕС и Северная Америка, расширяется до АТЭС | Среднесрочный период (2-4 года) |

| Узкие места в поставках фосфорной руды | -0.5% | Глобально, с критическим воздействием на негалогенированных производителей | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулятивные ограничения сдерживают традиционные химические вещества

Европейское агентство по химическим веществам отметило ароматические бромированные антипирены как стойкие, биоаккумулирующие и токсичные в своей оценке февраля 2025 года[4]European Chemicals Agency, "Assessment of aromatic brominated flame retardants," echa.europa.eu. Параллельные консультации в рамках Стокгольмской конвенции направлены на включение Dechlorane Plus в список стойких органических загрязнителей, сигнализируя о вероятных запретах в электротоварах. Производители устаревших бромных смесей должны пересмотреть портфели, создавая промежуточные пробелы в доходах, которые сдерживают рост на рынке химических антипиренов.

Волатильность цепи поставок давит на маржу

Лицензирование экспорта триоксида сурьмы Пекином сократило поставки, подняв мировые спотовые цены и подорвав маржу для производителей мастербатчей. Логистика фосфорной руды остается напряженной после задержек доставки из Марокко, повышая входные затраты для фосфорных альтернатив. Производители, неспособные обеспечить двойную поставку, должны либо поглощать скачки, либо передавать доплаты, рискуя оттоком клиентов в ценочувствительном сегменте индустрии химических антипиренов.

Сегментный анализ

По типу продукта: негалогенированные решения доминируют в эволюции рынка

Негалогенированные химические вещества держали 64,94% доли рынка в 2024 году и развиваются со среднегодовым темпом роста 5,02%, сохраняя решающее лидерство, поскольку экологические агентства ужесточают потолки токсичности дыма. Вспучивающиеся фосфаты и металлогидроксиды составляют основную массу новых композитных панелей, соответствующих строительным кодексам. Clariant удвоил мощности Exolit в Китае, сократив сроки поставки для азиатских переработчиков и далее укрепив рынок химических антипиренов в регионе.

Галогенированные смеси, хотя все еще ценятся за низкую загрузку добавок, сталкиваются со сжимающимися спецификациями. Albemarle утверждает, что определенные бромированные марки предлагают более низкую интенсивность парниковых газов жизненного цикла и могут быть переработаны с минимальной обработкой дебромирования. Ведущие производители экспериментировали с инкапсулированными бромными конструкциями, которые сокращают выщелачивание и воздействие на рабочем месте, чтобы остаться релевантными. Успех этих инноваций решит, сохранит ли галогенированная доля защищаемую нишу на более широком рынке химических антипиренов.

Примечание: Доля сегментов всех индивидуальных сегментов доступна при покупке отчета

По применению: лидерство полиолефинов оспаривается ростом полиуретана

Полиолефины представляли 41,88% размера рынка химических антипиренов в 2024 году. Полипропиленовые соединения в подкапотных деталях и строительных обертках поддерживают этот сегмент в масштабе, поддерживаемый региональными переработчиками, которые могут быстро корректировать составы под местные пересмотры кодексов. Электрические кабель-каналы и кабельная оболочка в Азиатско-Тихоокеанском регионе добавляют стабильный базовый спрос.

Полиуретан зафиксировал самый быстрый среднегодовой темп роста 5,21% благодаря быстрому принятию распыляемой пенной изоляции и формованных сидений для электромобилей. Строительные кодексы, нацеленные на нулевую энергию, стимулируют более толстые изоляционные слои, повышая загрузку антипиренов на квадратный метр. Поставщики автомобильных интерьеров также полагаются на низкодымные, малопахнущие негалогенированные пакеты для соответствия строгим правилам токсичности для пассажиров. Эти предпочтения перенаправляют инкрементальные объемы в сторону полиуретановых систем, медленно подрывая полиолефиновую крепость на рынке химических антипиренов.

По конечным отраслям-потребителям: масштаб строительства против ускорения электроники

Строительство и сооружения составили 39,17% доли рынка химических антипиренов в 2024 году. Программы модернизации в Европе и крупные портфели общественного жилья в Юго-Восточной Азии поддерживают базовый спрос. Armstrong World Industries выросла на 5,1% в своей линейке минерально-волоконных потолков в 2024 году, иллюстрируя устойчивость огнестойких строительных материалов.

Электрическая и электронная отрасли растут со среднегодовым темпом роста 5,12% до 2030 года. Высокоэнергетические батарейные сборки и компактные печатные платы требуют изначально огнестойких смол для выживания в сценариях теплового разгона. Сертификация материалов для приводных блоков электромобилей обычно фиксирует поставщиков на полную жизнь платформы транспортного средства, обеспечивая аннуитетные объемы и способствуя значительному подъему размера рынка химических антипиренов в течение прогнозного горизонта.

Примечание: Доля сегментов всех индивидуальных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 50,55% рынка химических антипиренов в 2024 году и отслеживает среднегодовой темп роста 5,56% до 2030 года. Китай остается эпицентром глобальной сборки электроники и активно инвестирует в дата-центры и сетевую инфраструктуру, которые требуют огнестойких кабелей и изоляции. Государственные стимулы для производства электромобилей с батарейным питанием поддерживают спрос на высокопроизводительные полимеры в модулях, пакетах и инверторах. Локальные расширения мощностей от Clariant, ICL и региональных производителей смесей сокращают цепи поставок и снижают транспортные расходы, укрепляя региональную конкурентоспособность.

Северная Америка является зрелым, но стабильным рынком. Обновление Международного строительного кодекса 2024 года требует более высокой загрузки антипиренов в изоляции и фасадных системах, поддерживая умеренный рост. Запреты PFAS на уровне штатов в экипировке пожарных и потребительской электронике ускоряют замещение в сторону фосфорных и азотных решений. Однако китайские экспортные ограничения на сурьму взвинтили затраты на добавки, сжимая маржу для американских поставщиков мастербатчей, которые полагаются на импортный триоксид сурьмы. Модернизация строительных оболочек в Канаде и рост автосборки в Мексике продолжают поглощать объемы.

Европа демонстрирует постоянный спрос, поддерживаемый одними из самых строгих в мире законов пожарной безопасности и химической устойчивости. Новые правила Соединенного Королевства для систем наружных стен стимулируют использование вспучивающихся покрытий на основе гидроксида алюминия, которые не содержат галогенов. Автомобильный сектор Германии все чаще специфицирует перерабатываемые огнестойкие марки ПП и полиамида, согласуясь с целями круговой экономики. Северные инноваторы, такие как NORDTREAT, продвигают биооснованные альтернативы, добавляя дифференцированные ниши к европейской доле рынка химических антипиренов.

Конкурентная среда

Рынок химических антипиренов показывает умеренную фрагментацию. Albemarle, BASF, Clariant и ICL Group построили ранние портфели безгалогенных продуктов для решения ужесточающихся правил в Европе и Северной Америке. Они теперь захватывают премиальную долю в спецификациях, которые требуют низкого дыма и недымящихся характеристик.

Технологическая дифференциация сосредоточена на производительности без PFAS и без галогенов. FRX Innovations подала новые патенты, покрывающие огнестойкие поликарбонаты, которые проходят V-0 при 1,0 мм без галогенов, нацеливаясь на потребительскую электронику и корпуса батарей электромобилей. Такие достижения создают входные барьеры, смешивая защиту интеллектуальной собственности с глубиной сертификации. Поставщики без масштаба НИОКР рискуют товаризацией, в то время как лидеры используют доверие к бренду для обеспечения многолетних соглашений о поставках, фиксируя долю на рынке химических антипиренов.

Лидеры индустрии химических антипиренов

-

ICL Group

-

Albemarle Corporation

-

BASF

-

Clariant AG

-

LANXESS AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: BASF запустил огнестойкий полифталамид Ultramid T6000 для применения в электромобилях, предлагающий превосходные механические и диэлектрические свойства для инверторных и моторных систем, соответствуя строгим стандартам безопасности для высоковольтных компонентов

- Ноябрь 2024: Clariant представил Exolit AP 422 A безмеламиновый антипирен, отвечающий на классификацию ЕС меламина как вещества особо высокой озабоченности, поддерживая эффективность пожарной безопасности при соответствии экологическим стандартам.

Область применения глобального отчета о рынке химических антипиренов

Химические антипирены - это соединения, добавляемые к другим соединениям или иным образом включаемые в них для замедления распространения огня или предотвращения возгорания, в основном используемые в строительных и конструкционных материалах, электронике и электрических устройствах, мебели и на транспорте. Рынок химических антипиренов сегментирован по типу продукта, конечным отраслям-потребителям и географии. По типу продукта рынок сегментирован на негалогенированные химические антипирены и галогенированные химические антипирены. По конечным отраслям-потребителям рынок сегментирован на электрическую и электронную, строительство и сооружения, транспорт, а также текстиль и мебель. Отчет также покрывает размер рынка и прогнозы для рынка химических антипиренов в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе доходов (млн долларов США).

| Негалогенированные антипирены | Неорганические | Гидроксид алюминия |

| Гидроксид магния | ||

| Соединения бора | ||

| Фосфор | ||

| Азот | ||

| Другие типы продуктов | ||

| Галогенированные антипирены | Бромированные соединения | |

| Хлорированные соединения |

| Полиолефины |

| ПВХ |

| Эпоксидные смолы |

| Конструкционные термопластики (PA, PBT, PEEK и т.д.) |

| Ненасыщенные полиэфирные смолы |

| Полиуретан |

| Электрическая и электронная |

| Строительство и сооружения |

| Транспорт |

| Текстиль и мебель |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Негалогенированные антипирены | Неорганические | Гидроксид алюминия |

| Гидроксид магния | |||

| Соединения бора | |||

| Фосфор | |||

| Азот | |||

| Другие типы продуктов | |||

| Галогенированные антипирены | Бромированные соединения | ||

| Хлорированные соединения | |||

| По применению | Полиолефины | ||

| ПВХ | |||

| Эпоксидные смолы | |||

| Конструкционные термопластики (PA, PBT, PEEK и т.д.) | |||

| Ненасыщенные полиэфирные смолы | |||

| Полиуретан | |||

| По конечным отраслям-потребителям | Электрическая и электронная | ||

| Строительство и сооружения | |||

| Транспорт | |||

| Текстиль и мебель | |||

| По географии | Азиатско-Тихоокеанский регион | Китай | |

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Северная Америка | Соединенные Штаты | ||

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Саудовская Аравия | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка химических антипиренов?

Рынок химических антипиренов оценивается в 9,27 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 11,75 млрд долларов США к 2030 году.

Какой регион лидирует в глобальном спросе на химические антипирены?

Азиатско-Тихоокеанский регион держит 50,55% глобального потребления, получая выгоду от крупномасштабных инфраструктурных проектов и доминирующих кластеров производства электроники.

Какой сегмент конечного использования растет быстрее всего?

Применения в электрической и электронной отраслях показывают наивысший рост со среднегодовым темпом роста 5,12% до 2030 года, в основном движимый системами электромобилей и возобновляемой энергии.

Почему негалогенированные антипирены набирают долю?

Более строгие экологические и медицинские регулятивные нормы в сочетании с корпоративными ESG-целями благоприятствуют решениям на основе фосфора и неорганическим решениям над бромированными химическими веществами.

Последнее обновление страницы: