Размер и доля рынка детекторов пламени

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.68 Миллиардов долларов США |

| Размер Рынка (2030) | 2.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.26% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка детекторов пламени от Mordor Intelligence

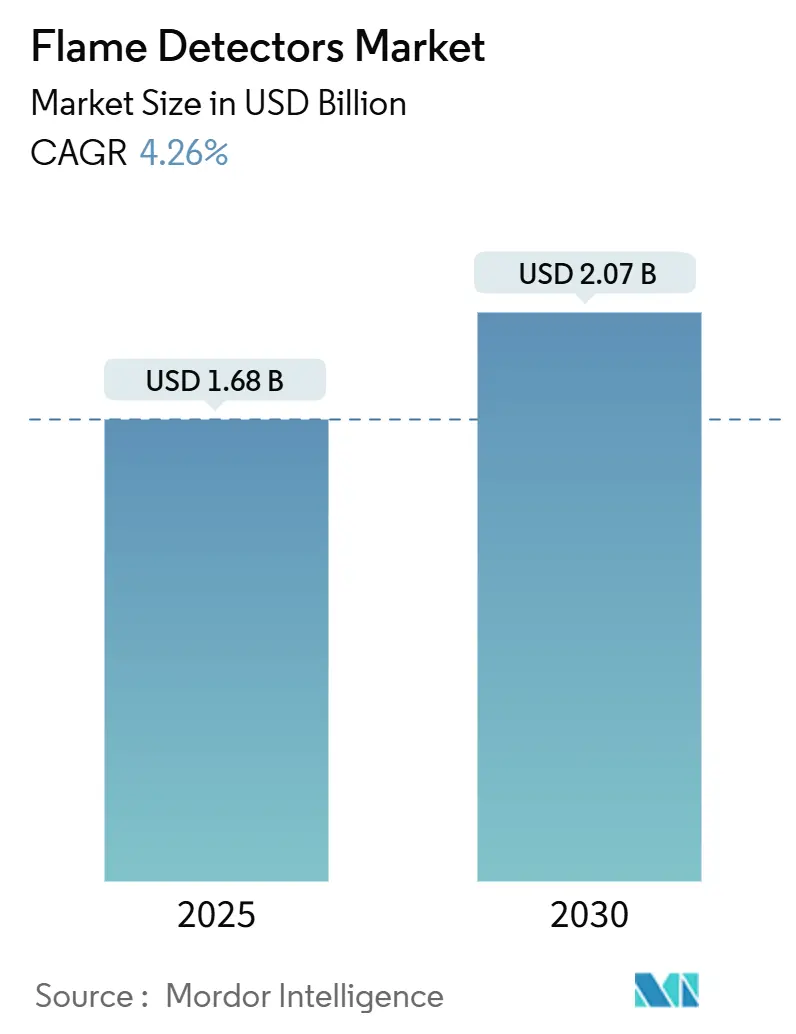

Размер рынка детекторов пламени составил 1,68 млрд долларов США в 2025 году и, как ожидается, достигнет 2,07 млрд долларов США к 2030 году, что означает среднегодовой темп роста 4,26%. Значительная установленная база на углеводородных объектах будет поддерживать стабильный спрос на замену, в то время как новые установки смещаются в сторону складов литий-ионных батарей, центров обработки данных и заводов по производству зеленого водорода, где водородное пламя создает новые проблемы для обнаружения. Более строгие глобальные правила безопасности - в первую очередь последнее обновление ATEX Zone-0, которое повышает сертификацию SIL-2 до базового требования - подталкивают покупателей к мультиспектральным инфракрасным (ИК) и оснащенным ИИ детекторам визуального изображения, которые минимизируют ложные срабатывания и простои. Строительство мега-установок СПГ в Катаре и Саудовской Аравии расширяет проектные конвейеры и устанавливает более высокие стандарты производительности, которые благоприятствуют премиальным решениям. Параллельно североамериканские страховые компании связывают условия покрытия со спецификациями сверхнизкого уровня ложных срабатываний, фактически направляя закупки в сторону передовых, богатых диагностикой устройств, которые снижают как операционный риск, так и общую стоимость владения.

Ключевые выводы отчета

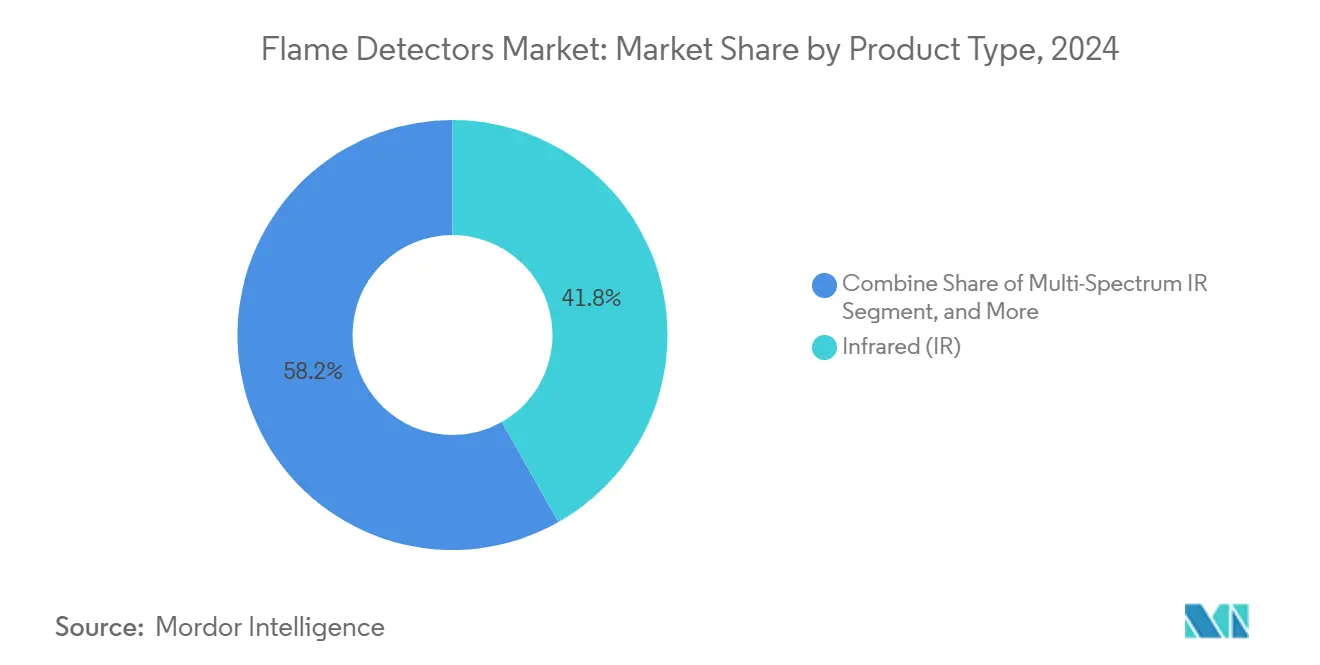

- По типу продукта инфракрасные детекторы лидировали с долей рынка детекторов пламени 41,8% в 2024 году, в то время как мультиспектральные ИК-устройства прогнозируются как самые быстрорастущие с среднегодовым темпом роста 5,2% до 2030 года.

- По типу крепления стационарные устройства занимали 86,7% доли выручки в 2024 году; прогнозируется, что портативные детекторы будут расширяться со среднегодовым темпом роста 6,1% до 2030 года.

- По услугам инспекция, тестирование и техническое обслуживание захватили 51,9% размера рынка детекторов пламени в 2024 году, тогда как услуги модернизации и замены показывают наивысший среднегодовой темп роста 4,5% до 2030 года.

- По отрасли конечного потребителя нефть и газ удерживали долю выручки 37,2% в 2024 году, но складское хозяйство и центры обработки данных развиваются со среднегодовым темпом роста 6,4% до 2030 года.

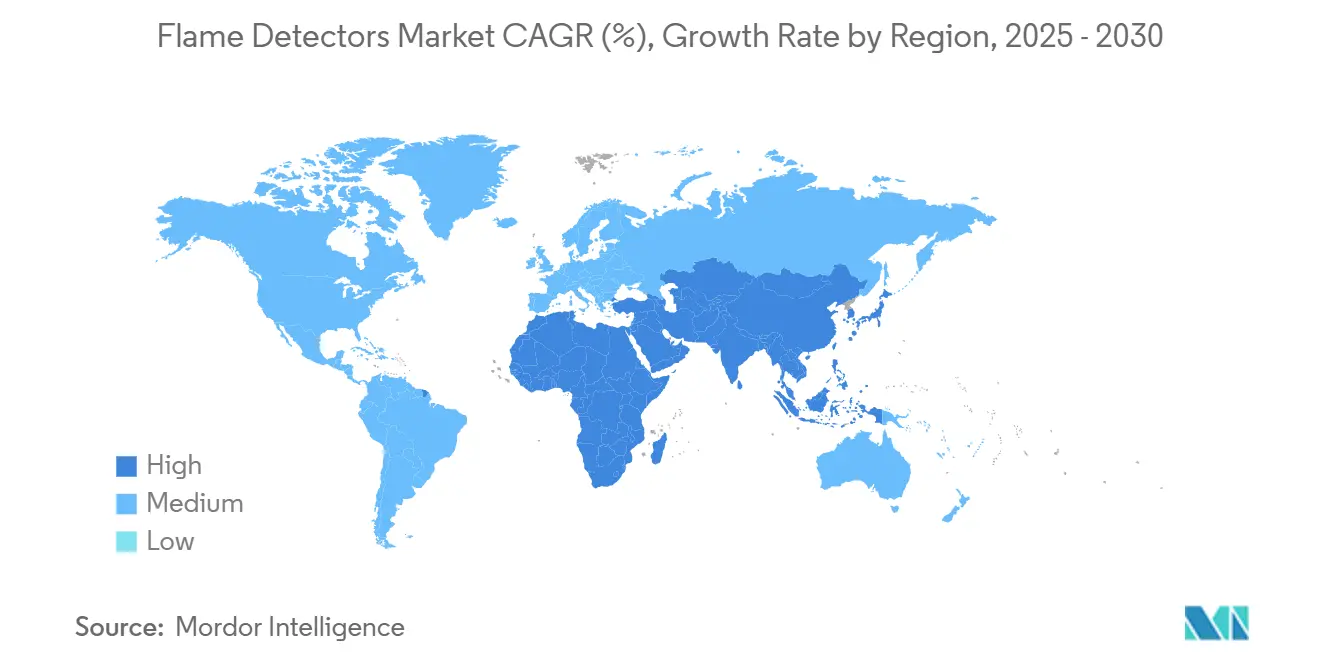

- По географии Северная Америка представляла 32,4% доходов 2024 года, в то время как Ближний Восток готов к самому быстрому среднегодовому темпу роста 6,2% до 2030 года.

Тенденции и аналитика глобального рынка детекторов пламени

Анализ влияния драйверов

| Драйвер | (≈) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строительство мега-установок СПГ, стимулирующее внедрение мультиспектральных ИК | +0.80% | Ближний Восток и Северная Африка с распространением в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Спрос на центры обработки данных с литий-ионными батареями в рамках FM 5560 | +0.60% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Пересмотры ATEX и IECEx Zone-0, требующие детекторы SIL-2 | +0.50% | Европа с глобальным воспроизведением | Долгосрочная перспектива (≥ 4 лет) |

| Модернизация морских FPSO с внедрением визуальной визуализации на основе ИИ | +0.40% | Бразилия и Северное море, расширение в Западную Африку | Среднесрочная перспектива (2-4 года) |

| Установки электролизеров зеленого водорода, повышающие продажи УФ/ИК | +0.30% | Ядро Азиатско-Тихоокеанского региона, раннее внедрение в Японии и Южной Корее | Долгосрочная перспектива (≥ 4 лет) |

| Стандарты страхового андеррайтинга для сверхнизких ложных срабатываний | +0.20% | Северная Америка с глобальным влиянием | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Строительство мега-установок СПГ, стимулирующее внедрение мультиспектральных ИК

Ближневосточные проекты СПГ, такие как расширение Северного месторождения и разработка газа Джафура, требуют детекторов, которые могут отслеживать углеводородные пожары по широким сепараторам и резервуарам. Владельцы заводов указывают мультиспектральные ИК-устройства для преодоления помех солнечного излучения - требование, которое выдвигает премиальных поставщиков с многополосными оптическими массивами и встроенной диагностикой. Безлюдные технологические области подкрепляют необходимость 99,9% доступности устройств, и команды по целостности активов переходят от основанных на времени к основанным на состоянии моделям обслуживания, которые опираются на встроенный мониторинг состояния.

Спрос на центры обработки данных с литий-ионными батареями в рамках FM 5560

FM 5560 теперь устанавливает правила обнаружения для массивов накопления энергии, побуждая гипермасштабных операторов модернизировать существующие объекты с помощью многокритериальных детекторов пламени, которые распознают сигнатуры электролитного газа перед тем, как тепловой разгон эскалирует. Международный пожарный кодекс 2024 года добавляет обязательства NFPA 855, ужесточая временные рамки соответствия для объектов, превышающих 50 кВтч установленного хранения. Системные интеграторы встраивают классификаторы ИИ, которые изучают нормальные тепловые профили батарейных модулей, чтобы избежать ложных отключений, которые могут остановить критически важные для доходов вычислительные кластеры.

Пересмотры ATEX и IECEx Zone-0, требующие детекторы SIL-2

Пересмотр Директивы ATEX 2014/34/EU 2025 года устраняет устаревшие исключения и требует сертификации SIL-2 в опасных зонах Zone-0. Окна сертификации приближаются к 36 месяцам, склоняя закупки к установленным брендам, которые уже обладают одобренными конструкциями и создают привлекательный отложенный спрос на модернизацию в европейских нефтехимических и фармацевтических комплексах.

Модернизация морских FPSO с внедрением визуальной визуализации на основе ИИ

Визуальная визуализация пламени в паре с аналитикой глубокого обучения сокращает количество ложных срабатываний на 60% на плавучих производственных, хранилищных и разгрузочных судах, эксплуатируемых Petrobras и Equinor. Алгоритмы оценивают морфологию и цвет пламени, чтобы различить активность факельного стека от неконтролируемых событий - жизненно важная способность в суровых условиях Северной Атлантики и Бразилии, где соляные брызги ухудшают УФ/ИК оптику.

Анализ влияния ограничений

| Ограничение | (≈) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Низкостоимостные китайские ИК-камеры, подрывающие премиальную выручку | -0.70% | Чувствительные к ценам глобальные рынки | Краткосрочная перспектива (≤ 2 лет) |

| Простои из-за загрязненной оптики, ограничивающие внедрение в подземной добыче | -0.40% | Австралия, Южная Африка, Чили | Среднесрочная перспектива (2-4 года) |

| Длительные циклы одобрения FM и EN54-10, задерживающие запуски | -0.30% | Глобально | Долгосрочная перспектива (≥ 4 лет) |

| Проблемы кибербезопасности сетевых детекторов | -0.20% | Северная Америка и Европа | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Низкостоимостные китайские ИК-камеры, подрывающие премиальную выручку

Поставщики тепловизионного оборудования из Китая выпускают ИК-детекторы пламени по цене на 40-60% ниже западных аналогов, завоевывая популярность на промышленных объектах среднего уровня, которые не требуют рейтингов SIL-2. [3]Hikvision, "2023 Annual Report," hikvision.com Западные производители противодействуют моделями стоимости жизненного цикла, которые монетизируют сокращение ложных срабатываний и более длительные интервалы обслуживания.

Простои из-за загрязненной оптики, ограничивающие внедрение в подземной добыче

На угольных шахтах и шахтах твердых пород накопление пыли на линзах детекторов требует еженедельной очистки, снижая эффективную доступность и увеличивая трудозатраты. Операторы часто используют стратегии только подавления, а не установку оптических детекторов, ограничивая потенциал доходов в секторе, который в остальном склонен к пожарам конвейерных лент и оборудования.

Сегментный анализ

По типу продукта: мультиспектральные ИК обеспечивают рост премиального сегмента

Инфракрасные устройства захватили 41,8% выручки 2024 года, подкрепляя рынок детекторов пламени долгой историей надежности углеводородных пожаров. Внедрение продолжается на нефтеперерабатывающих заводах, терминалах и нефтехимических заводах, где пользователи ценят проверенную одноканальную оптику. Тем не менее, подкатегория мультиспектральных ИК прогнозируется для расширения на 5,2% среднегодового темпа роста, потому что она объединяет три или более длины волн для отклонения солнечного блеска и отражений от горячих поверхностей. Операторы в безлюдных установках СПГ рассматривают более высокие капитальные расходы как оправданную страховку от дорогостоящих остановок процесса. Визуальная визуализация пламени растет быстрее всего по мере созревания алгоритмов и снижения ценовых точек, позволяя одновременное обнаружение и анализ первопричин. УФ-детекторы остаются нишевым решением для водородных или металлосгорающих рисков, в то время как комбинированные УФ/ИК-устройства балансируют производительность и стоимость в установках со смешанным топливом.

Параллельно, готовая к ИИ прошивка датчиков превращает детекторы в узлы краевых вычислений, которые самодиагностируют затемнение линз и оптическую деградацию. Удаленные обновления прошивки дополнительно сокращают циклы обслуживания. Эта тенденция подталкивает команды по инжинирингу, закупкам и строительству (EPC) к указанию облачно-подключенных устройств, несмотря на опасения кибербезопасности. Рынок детекторов пламени выигрывает, потому что предсказательная аналитика подкрепляет соглашения об услугах с добавленной стоимостью, которые выходят за рамки гарантийных периодов, повышая маржу вторичного рынка для производителей с интегрированными программными дорожными картами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу крепления: рост портативных отражает интенсификацию инспекций

Стационарные детекторы обеспечили 86,7% счетов 2024 года и остаются основой для непрерывного зонального покрытия в технологических областях, пунктах разгрузки пристаней и компрессорных станциях. Планировки редко меняются в течение жизненных циклов активов, сохраняя спрос, связанный с заменой и регулятивными обновлениями, а не с проектами на зеленой поляне. Портативные детекторы, однако, ускоряются с среднегодовым темпом роста 6,1%, поскольку операторы принимают процедуры безопасности 'тестируй перед касанием'. Инспекционные команды валидируют целостность стационарной системы во время капитальных ремонтов без остановки производства, а первые реагирующие носят ручные устройства для быстрой оценки неизвестных сцен.

Улучшения плотности батарей удвоили время миссии для портативных устройств, сохраняя паритет чувствительности со стационарными платформами. Прочные корпуса и внутренне безопасные рейтинги теперь обеспечивают безопасное использование в местах Zone-1. Результатом является дополнительные отношения, а не конкурентные: растущее внедрение портативных устройств не каннибализирует стационарный спрос, а вместо этого банки дополнительные доходы на каждом цикле обслуживания. Рынок детекторов пламени поэтому получает два потока доходов от одной и той же установленной базы: капитальные расходы на стационарные точки и операционные расходы на портативное верификационное оборудование.

По услугам: сегмент модернизации ускоряется на фоне стареющей инфраструктуры

Инспекция, тестирование и техническое обслуживание составили 51,9% сервисной выручки 2024 года, иллюстрируя поворот рынка от поставки оборудования к поддержке жизненного цикла. Регулятивные органы все чаще требуют доказательства целостности производительности детекторов, и операторы передают верификацию техникам, обученным OEM. Модернизации - охватывающие оптические обновления, более умные коммуникационные карты и замены сертификации SIL-2 - прогнозируются на среднегодовой темп роста 4,5%, поскольку промышленные клиенты гонятся за крайними сроками соответствия в рамках ATEX, IECEx и FM. Поставщики услуг объединяют облачные панели управления, которые регистрируют дрейф калибровки, события тревоги и условия окружающей среды, позволяя предсказательное планирование обслуживания.

Работы по проектированию, установке и вводу в эксплуатацию сохраняют стабильную основу благодаря рекордным дополнениям мощностей СПГ, центров обработки данных и зеленого водорода. Тем не менее, наибольший потенциал маржи теперь лежит в пятилетних контрактах поддержки, которые гарантируют среднее время между отказами и встраивают расходные материалы, такие как подогреватели линз и погодные экраны. Рынок детекторов пламени поэтому эволюционирует к аннуитетной модели, где услуги могут превзойти доходы от оборудования к концу десятилетия.

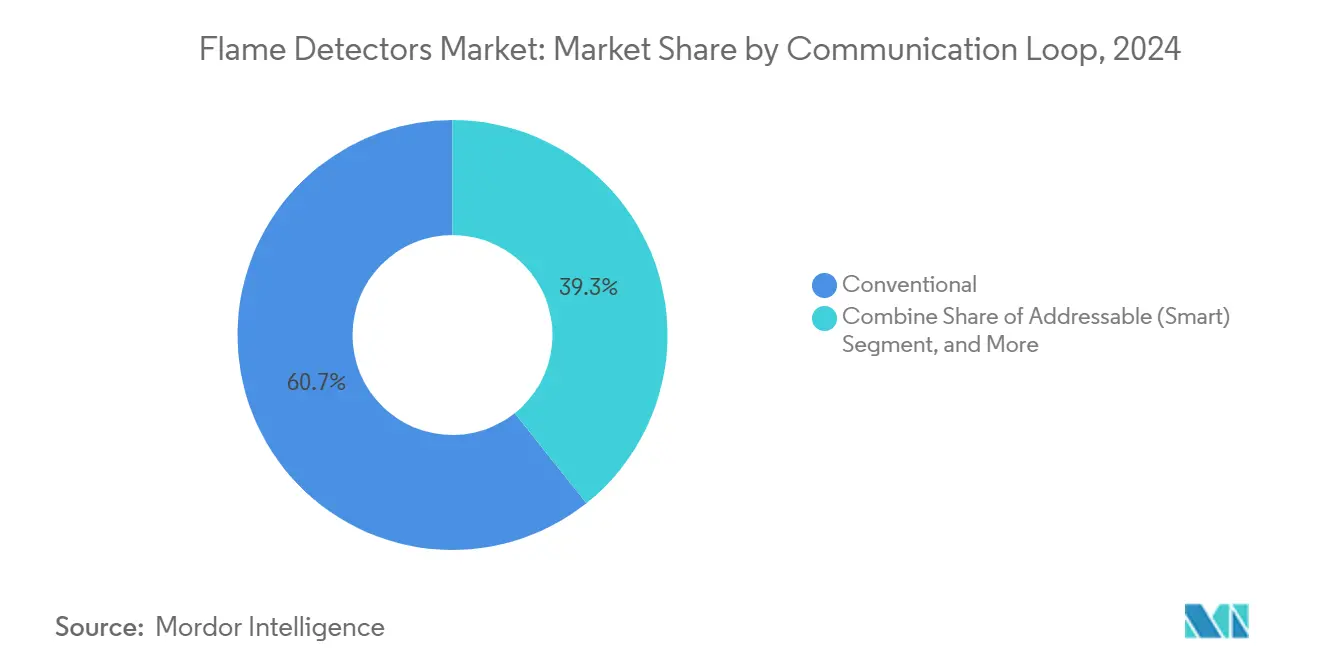

По связи/шлейфу: интеллектуальные детекторы набирают обороты, несмотря на проблемы кибербезопасности

Обычные детекторы все еще представляли 60,7% поставок 2024 года, потому что аналоговые шлейфы прочны и легки для устранения неполадок. Адресуемые интеллектуальные детекторы с прогнозом среднегодового темпа роста 7,1% обещают серийную идентификацию устройств, непрерывный опрос состояния и удаленные обновления прошивки. Эти возможности сокращают полевые визиты и поддерживают системы безопасности в сети. Владельцы объектов взвешивают эти преимущества против новых поверхностей кибератак, введенных протоколами Ethernet или беспроводной связи. Стратегии смягчения включают выделенные, воздушно-разрывные безопасные LAN и шифрование в рамках руководящих принципов IEC 62443.

Поставщики теперь предустанавливают безопасные загрузчики и подписанную прошивку, делая вмешательство очевидным для операторов диспетчерских. Владельцы активов могут затем заблокировать версии программного обеспечения через процессы управления изменениями. Успешные развертывания на североамериканских химических заводах демонстрируют, что кибербезопасность является управляемой переменной, а не препятствием для сделки, сохраняя интеллектуальные устройства на траектории роста, которая превосходит общий рынок детекторов пламени.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребителя: центры обработки данных бросают вызов доминированию нефти и газа

Нефть и газ сохранили долю выручки 37,2% в 2024 году, поскольку факельные, загрузочные и компрессорные установки представляют устойчивую плотность тепловых опасностей. Тем не менее, центры обработки данных и автоматизированные склады развиваются со среднегодовым темпом роста 6,4%, движимые стеллажами литий-ионных батарей, которые вводят быстро распространяющуюся динамику пожаров. Гипермасштабные операторы перераспределяют капитальные расходы с устаревших дымовых массивов только на интегрированные комплекты обнаружения пламени и газа, которые распознают газ батарей задолго до видимого пламени. Химические и нефтехимические поддерживают стабильный спрос, движимый комплексами зеленой поляны в Восточной Азии и обязательными обновлениями в Европейском Союзе.

Производственные сегменты выигрывают от датчиков, которые защищают роботизированные линии, где человеческая бдительность больше не является основным контролем безопасности. Аэрокосмическая и оборонная, хотя и небольшая по абсолютному размеру, требует рейтингов надежности класса A, которые командуют премиальными ценами. Добыча остается ограниченной проблемами управления пылью, но полевые испытания запечатанных оптических окон и систем продувки воздухом могут разблокировать скрытый спрос к середине десятилетия.

Географический анализ

Северная Америка лидировала на рынке детекторов пламени с 32,4% выручки 2024 года, поддерживаемая страховыми мандатами, которые связывают премии полисов с ультранизкими показателями ложных срабатываний. Зрелые нефтеперерабатывающие и химические активы стимулируют стабильные циклы замены, а новые правила в рамках FM 5560 расширяют количество детекторов на объект. Регион также является пионером адресуемых интеллектуальных шлейфов, подкрепленных структурами кибербезопасности, которые обеспечивают страховщиков и регуляторов устойчивостью сети. [1]American International Group, "Fire Detectors," aig.com

Ближний Восток показывает наивысший прогноз среднегодового темпа роста 6,2% до 2030 года благодаря расширениям СПГ на 200 млрд долларов США, которые требуют строгого надзора за пламенем в зонах поездов, хранения и пристаней. Суровые пустынные условия благоприятствуют корпусам из нержавеющей стали, подогревателям окон и оптической диагностике, которая предсказывает истирание песком. Успешные развертывания в Катаре мигрируют в соседние государства ССЗ, создавая эффект технологического маяка, который формирует глобальные спецификации.

Европа продолжает инвестировать в модернизацию детекторов для соответствия обновленным мандатам ATEX Zone-0 и SIL-2. Многонациональные нефтехимические операторы стандартизируют одну и ту же сертифицированную модель на глобальных объектах, усиливая спрос на замену за пределами континента. Рост Азиатско-Тихоокеанского региона основывается на повестках промышленной электрификации, особенно водородных дорожных картах Японии и Южной Кореи, которые повышают количество УФ/ИК детекторов в залах электролизеров. Морские предсоляные находки Южной Америки нуждаются в визуализации с поддержкой ИИ для различения факельных связок от глубоководных производственных палуб.

Конкурентная среда

Ведущие производители Honeywell, Emerson и MSA Safety закрепляют профиль умеренной фрагментации через интегрированные платформы огня и газа, которые объединяют детекторы, контроллеры и системы подавления. Непрерывные инвестиции в НИОКР направляются в мультиспектральную оптику, классификаторы ИИ и киберзащищенную прошивку, переводя в премиальные предложения, которые соответствуют сертификации SIL-2 и FM без длительных задержек одобрения. Более раннее приобретение Honeywell Fire Sentry расширило его диапазон ИК и УФ/ИК, позволяя кросс-портфельное объединение в заявках EPC. [2]Security Systems News, "Honeywell Acquires Fire Sentry," securitysystemsnews.com

Китайские фирмы, такие как Hikvision и Jade Bird Fire, продвигают товаризированные ИК-решения на чувствительные к цене рынки. Их активное стремление к одобрениям FM и ATEX предполагает будущую конкуренцию в сегментах с более высокими спецификациями. Западные инкамбенты отвечают основанными на результатах сервисными контрактами, которые гарантируют доступность детекторов и связывают штрафы с нежелательными отключениями, тем самым укрепляя привязанность клиентов. Возможности белого пространства в производстве водорода и хранении энергии центров обработки данных стимулируют нишевых специалистов проектировать специально построенную оптику и фильтры.

Услуги жизненного цикла превращаются в основное поле битвы. Поставщики теперь предлагают пятилетние пакеты инспекции с облачными панелями управления, которые сигнализируют об оптическом загрязнении и распаде спектральных фильтров. Рынок детекторов пламени таким образом склоняется к решениям, которые обертывают оборудование, аналитику и поддержку в одну строку закупок. Этот интегративный подход создает барьер для новых участников, которые могут предложить датчики, но не полный спектр возможностей соответствия и обслуживания.

Лидеры отрасли детекторов пламени

-

Honeywell International Inc.

-

Emerson Electric Co. (Det-Tronics и Spectrex)

-

Johnson Controls plc (Tyco/Kidde)

-

MSA Safety Incorporated

-

Siemens AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: Warringtonfire открыла лабораторию испытания огнестойкости за 30 млн долларов США в Birchwood Park, которая утраивает сертификационную мощность и сокращает очереди одобрения для детекторов пламени

- Июль 2024: Johnson Controls согласилась продать свое подразделение жилых и легких коммерческих HVAC компании Bosch за 8,1 млрд долларов США, освобождая капитал для роста промышленной пожарной безопасности

- Июнь 2024: Sentinel Capital Partners выделила промышленное пожарное подразделение Carrier, сформировав Spectrum Safety Solutions с 1400 сотрудниками и портфолио детекторов Autronica

- Июнь 2024: Halma купила Global Fire Equipment за 42,5 млн евро для углубления своего международного присутствия в области обнаружения

Объем глобального отчета по рынку детекторов пламени

Детектор пламени - это датчик, предназначенный для обнаружения и реагирования на присутствие пламени или пожара, позволяющий обнаружение пламени. Он работает в самых суровых условиях окружающей среды и является автономным, самостоятельным устройством, предназначенным для прямого подключения к системам управления и сигнализации или автоматическим системам пожаротушения.

| Ультрафиолетовые (УФ) |

| Инфракрасные (ИК) |

| Ультрафиолетовые/Инфракрасные (УФ/ИК) |

| Мультиспектральные ИК (тройные/четверные) |

| Визуальное изображение пламени |

| Комбинированные детекторы газа и пламени |

| Стационарные детекторы пламени |

| Портативные/ручные детекторы пламени |

| Проектирование, установка и ввод в эксплуатацию |

| Инспекция, тестирование и техническое обслуживание |

| Модернизация и замена |

| Адресуемые (интеллектуальные) детекторы |

| Обычные детекторы |

| Нефть и газ (добыча, переработка, сбыт) |

| Химические и нефтехимические |

| Энергетика и производство электроэнергии |

| Обрабатывающая промышленность и перерабатывающие отрасли |

| Добыча и металлы |

| Аэрокосмическая и оборонная |

| Складское хозяйство, логистика и центры обработки данных |

| Морская и морская |

| Коммерческая и общественная инфраструктура |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукта | Ультрафиолетовые (УФ) | ||

| Инфракрасные (ИК) | |||

| Ультрафиолетовые/Инфракрасные (УФ/ИК) | |||

| Мультиспектральные ИК (тройные/четверные) | |||

| Визуальное изображение пламени | |||

| Комбинированные детекторы газа и пламени | |||

| По типу крепления | Стационарные детекторы пламени | ||

| Портативные/ручные детекторы пламени | |||

| По услугам | Проектирование, установка и ввод в эксплуатацию | ||

| Инспекция, тестирование и техническое обслуживание | |||

| Модернизация и замена | |||

| По связи/шлейфу | Адресуемые (интеллектуальные) детекторы | ||

| Обычные детекторы | |||

| По отрасли конечного потребителя | Нефть и газ (добыча, переработка, сбыт) | ||

| Химические и нефтехимические | |||

| Энергетика и производство электроэнергии | |||

| Обрабатывающая промышленность и перерабатывающие отрасли | |||

| Добыча и металлы | |||

| Аэрокосмическая и оборонная | |||

| Складское хозяйство, логистика и центры обработки данных | |||

| Морская и морская | |||

| Коммерческая и общественная инфраструктура | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка детекторов пламени?

Размер рынка детекторов пламени достиг 1,68 млрд долларов США в 2025 году и, прогнозируется, вырастет до 2,07 млрд долларов США к 2030 году.

Какой регион будет расти быстрее всего до 2030 года?

Ближний Восток лидирует с прогнозом среднегодового темпа роста 6,2% благодаря инвестициям в мега-установки СПГ на 200 млрд долларов США, которые требуют передового мониторинга пламени.

Почему мультиспектральные ИК-детекторы набирают популярность?

Мультиспектральные ИК-устройства анализируют несколько диапазонов длин волн одновременно, сокращая количество ложных срабатываний в солнечных или жарких промышленных средах и соответствуя новым страховым требованиям и требованиям ATEX Zone-0.

Как установки литий-ионных батарей влияют на рыночный спрос?

Центры обработки данных и склады с системами накопления энергии должны соответствовать FM 5560 и NFPA 855, стимулируя внедрение интеллектуальных детекторов пламени, способных обнаруживать электролитный газ до эскалации теплового разгона.

Последнее обновление страницы: