Размер и доля рынка углепластиков (CFRP)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

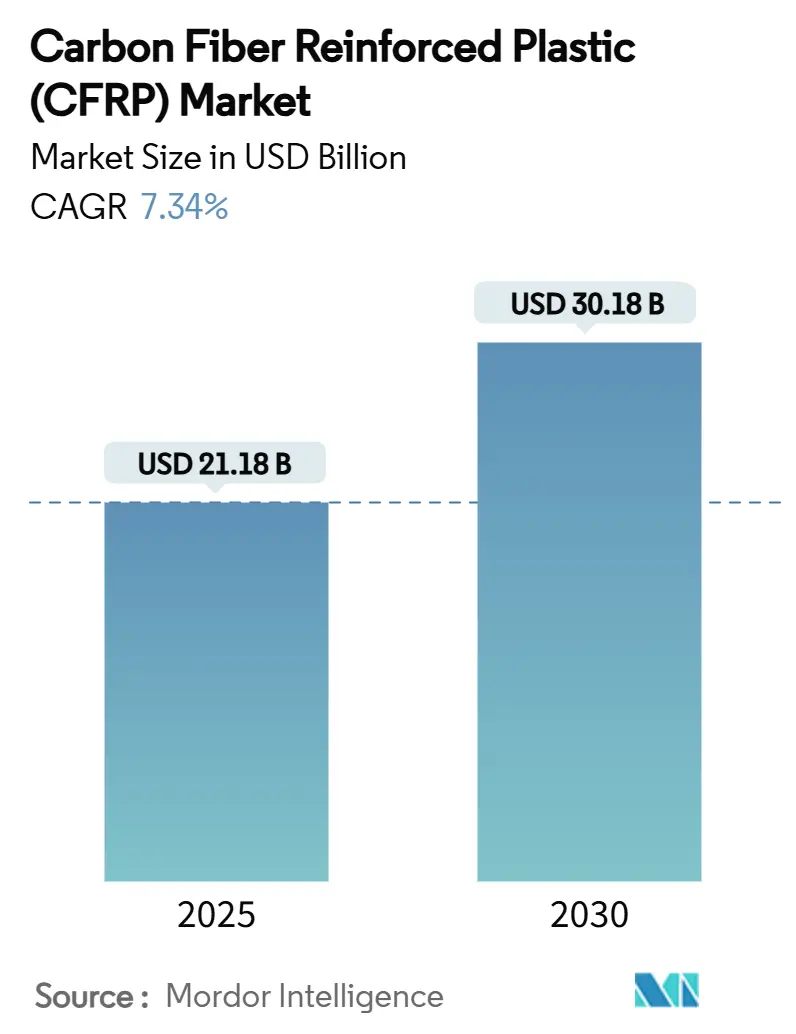

| Размер Рынка (2025) | 21.18 Миллиардов долларов США |

| Размер Рынка (2030) | 30.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка углепластиков (CFRP) от Mordor интеллект

Размер рынка углепластиков оценивается в 21,18 млрд долларов США в 2025 году и, как ожидается, достигнет 30,18 млрд долларов США к 2030 году при среднегодовом темпе роста 7,34% в течение прогнозируемого периода (2025-2030 гг.). Рост отражает путь материала от узкоспециализированного применения в аэрокосмической отрасли к широкому промышленному внедрению, поскольку конструкторы стремятся снизить вес при сохранении конструкционной прочности. Более жесткие требования к устойчивости, электрификация на транспорте и потребность в прочных легких деталях для инфраструктуры возобновляемой энергетики совместно продвигают рынок углепластиков. Ведущие поставщики переориентировали инвестиции от чистых мощностей по волокну к переработке, рециклингу и решениям циркулярной экономики, которые углубляют интеграцию с клиентами. Тем временем расширение мощностей в Китае и исследования альтернативных предшественников в США формируют цепочку поставок, все больше определяемую надежностью поставок, а не заявленным тоннажем.

Ключевые выводы отчета

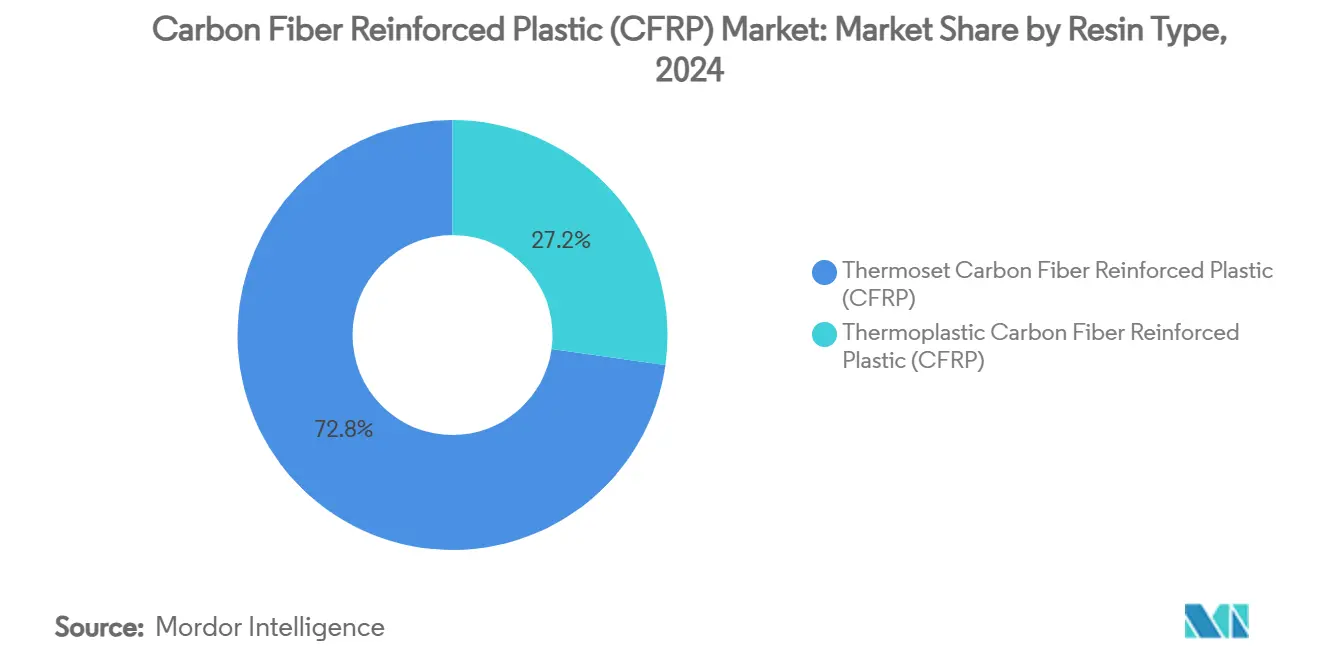

- По типу смолы термореактивные системы заняли 72,78% доли рынка углепластиков в 2024 году; термопластичные варианты показывают самый высокий среднегодовой темп роста 8,13% до 2030 года.

- По предшественнику сырья волокна PAN составили 95,18% размера рынка углепластиков в 2024 году, тогда как волокна на основе вискозы лидируют по росту с среднегодовым темпом 8,45% до 2030 года.

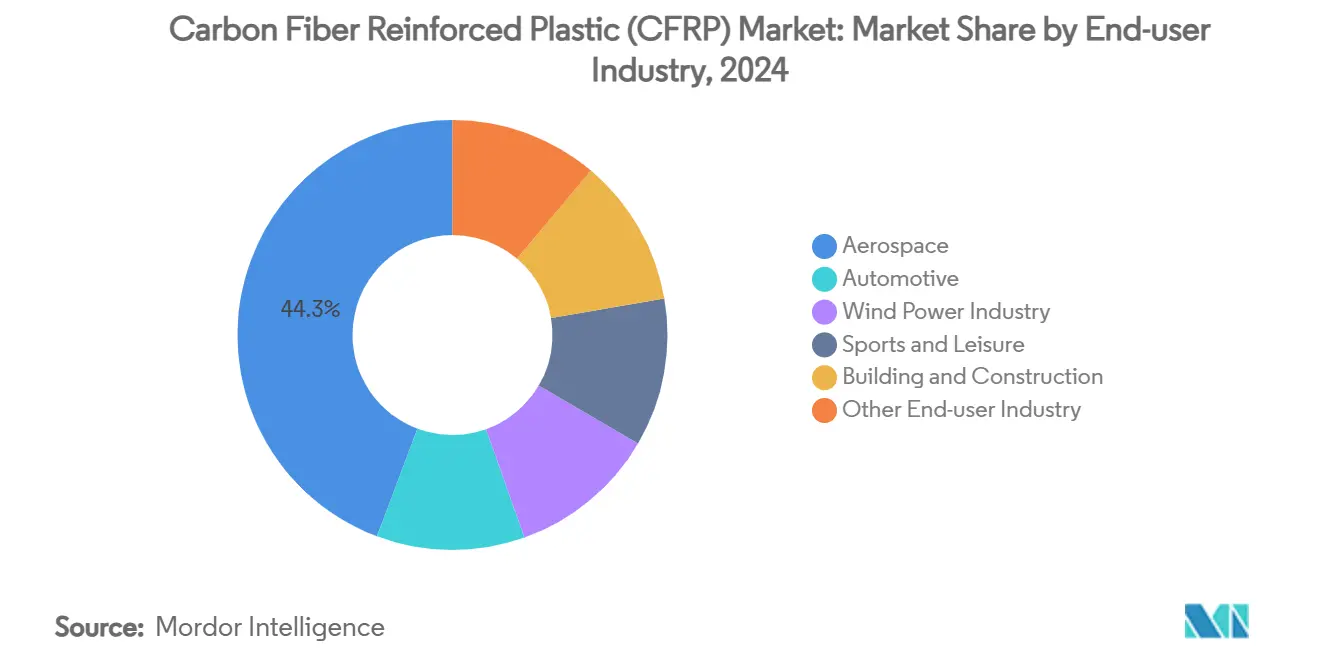

- По конечной отрасли аэрокосмическая занимала 44,29% доли рынка углепластиков в 2024 году, тогда как автомобильная, по прогнозам, будет расширяться с среднегодовым темпом 8,72% до 2030 года.

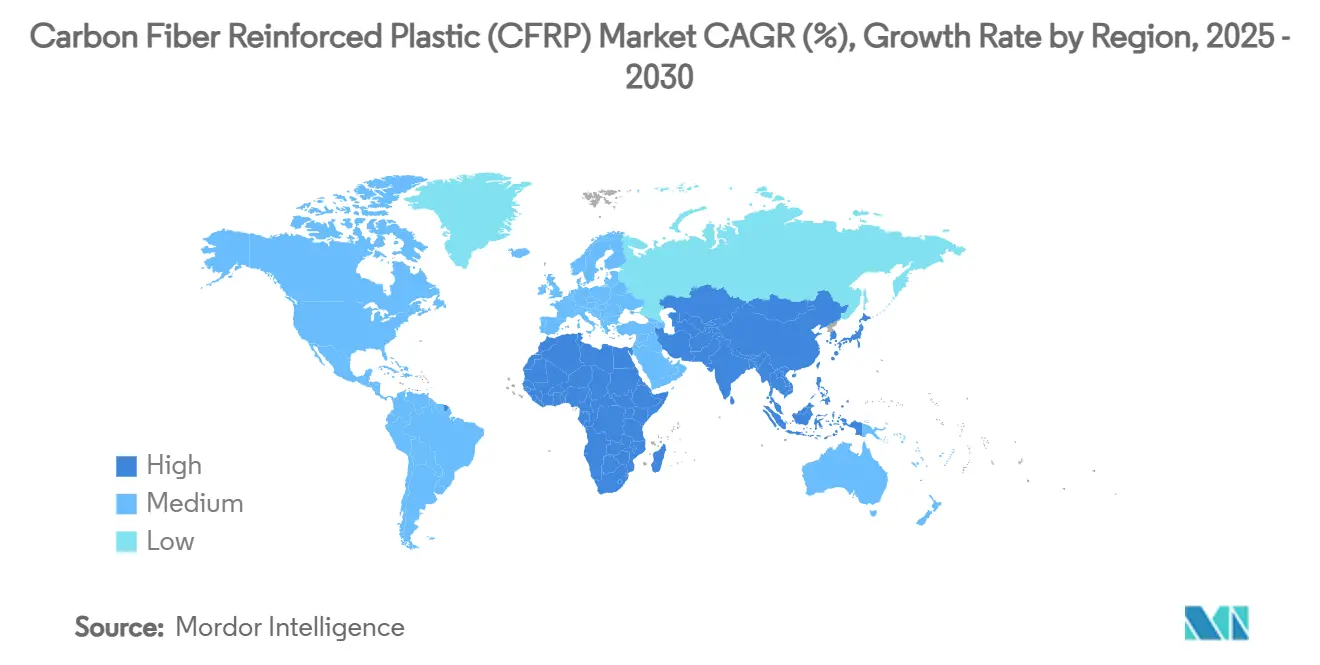

- По географии Азиатско-Тихоокеанский регион занимал 42,30% доли выручки в 2024 году и развивается с среднегодовым темпом 8,54% до 2030 года.

Глобальные тенденции и аналитика рынка углепластиков (CFRP)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Всплеск заказов коммерческих самолетов | +1.8% | Глобальный, сосредоточен в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Электрификация ускоряет CFRP корпуса батарей | +2.1% | Глобальный, под руководством Китая и Северной Америки | Среднесрочный (2-4 года) |

| Мега-лопасти ветровых турбин (>100 м) принимают CFRP полки лонжеронов | +1.5% | Ядро АТЭС, распространение в Европу и Северную Америку | Среднесрочный (2-4 года) |

| Развертывание сосудов под давлением водородной мобильности | +1.2% | Европа и Северная Америка, расширение в АТЭС | Долгосрочный (≥ 4 лет) |

| Платформы eVTOL и городской воздушной мобильности, предпочитающие термопластичные CFRP | +0.6% | Северная Америка и Европа, раннее внедрение в Китае | Долгосрочный (≥ 4 лет) |

| Рециклинг замкнутого цикла открывает низкозатратные rCF | +0.8% | Глобальный, регулятивно-управляемый в Европе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск заказов коммерческих самолетов

Беспрецедентный портфель заказов коммерческой авиации, превышающий 15 000 самолетов, создает устойчивый спрос на композиты из углеволокна. Стремление производителей к термопластичным вторичным конструкциям направлено на ускорение темпов строительства без ущерба для производительности. Поставщики реагируют квалификацией множественных источников волокна для диверсификации риска и обеспечения бесперебойных поставок.

Электрификация ускоряет CFRP корпуса батарей

Производители электромобилей теперь указывают корпуса батарей из углеволокна, которые снижают вес корпуса на 91% по сравнению с алюминием. Каждый сэкономленный килограмм может быть перераспределен как дополнительная емкость батареи, увеличивая запас хода без увеличения габаритов транспортного средства. Огнестойкие термопласты и интегрированные слои теплоуправления помогают композитам соответствовать строгим кодексам безопасности, продвигая рынок углепластиков глубже в крупносерийное автомобильное производство. [1]SAE International, "Lightweight батарея Enclosures для EVs," sae.org

Мега-лопасти ветровых турбин (>100 м) принимают CFRP полки лонжеронов

Морские лопасти длиной более 100 м требуют полок лонжеронов из углеволокна, чтобы избежать ударов по башне. Четырехкратное преимущество углеволокна в жесткости к весу над стеклом изменяет конструкцию лопасти, снижая системные затраты турбины через более легкие ступицы и уменьшенные нагрузки на фундамент. Отраслевые оценки показывают, что уже каждая четвертая новая турбина включает полки из углеволокна, поддерживая региональный рост спроса.

Развертывание сосудов под давлением водородной мобильности

Инфраструктурные требования водородной экономики стимулируют спрос на сосуды под давлением типа IV, способные хранить водород при 700 бар, при этом композиты из углеволокна необходимы для достижения целевых показателей веса и безопасности, необходимых для коммерческой жизнеспособности. Расширение мощностей Hexagon Purus в США и Forvia-Faurecia в Германии подчеркивает переход от пилотных линий к промышленному масштабу. В перспективе баки типа V без вкладыша обещают дальнейшие снижения массы и открывают новые возможности для рынка углепластиков.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость PAN-предшественника авиационного класса | -1.4% | Глобальный, острый в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Узкие места мощности волокна промышленного класса | -0.9% | Глобальный, сосредоточен в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Экспортный контроль высокомодульного волокна | -0.7% | Китай и другие ограниченные рынки | Долгосрочный (≥ 4 лет) |

| Незрелая инфраструктура рециклинга в конце жизненного цикла | -0.5% | Глобальный, регулятивное давление в Европе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость PAN-предшественника авиационного класса

Полиакрилонитрил (PAN) авиационной квалификации продается за 33-66 долларов США за кг, ограничивая переход в чувствительные к стоимости секторы. Немногие поставщики соответствуют строгим нормам чистоты и консистенции, создавая риск концентрации поставок. Исследования водорастворимого предшественника обещают снижение затрат, но коммерческая валидация в консервативных цепочках поставок авиакосмической отрасли займет время.

Узкие места мощности волокна промышленного класса

Номинальная мощность около 172 000 т сталкивается с колебаниями качества и эпизодами резкого спроса, особенно от ветроэнергетики. Рыночные циклы показывали, как некоторые европейские производители фиксировали двузначные падения выручки при приостановке заказов турбин, подчеркивая несоответствие между гибкостью процесса и волатильностью конечного рынка.

Сегментный анализ

По типу смолы: термопластичная революция ускоряется

Термореактивные системы заняли 72,78% доли рынка углепластиков в 2024 году, закрепившись за счет долгой зависимости аэрокосмической отрасли от эпоксидных препрегов. Однако термопластичные решения показывают среднегодовой темп роста 8,13% до 2030 года, отражая растущие потребности в быстрой обработке и перерабатываемости. Термопластичные панели фюзеляжа Airbus показывают экономию времени цикла, совместимую с месячными темпами производства выше 70 планеров, в то время как автомобильные поставщики сокращают циклы штамповки до секунд.

Термопластичные композиты также расширяют размер рынка углепластиков в мобильности, eVTOL и хранении водорода, поскольку их можно сваривать или переплавлять во время сборки. Детали CF-PEEK обеспечивают прочность на растяжение 425 МПа против 311 МПа для CF-эпоксида, вместе с более высокими температурами непрерывного использования. Сдвиг далек от замены термореактивов в первичных крыльях самолетов, но он открывает широкий набор вторичных конструкций и автомобильных деталей, где стоимость за компонент диктует выбор материала.

По предшественнику сырья: PAN по-прежнему царствует

Волокна на основе PAN поставили 95,18% размера рынка углепластиков в 2024 году благодаря непревзойденным механическим характеристикам и многолетним производственным линиям. Альтернативы на основе вискозы и лигнина растут быстрее всего с среднегодовым темпом 8,45%, поскольку они обещают снижение затрат и более низкий воплощенный углерод. Пилотные линии Министерства энергетики США исследуют волокна на основе пека, нацеленные на более дешевые высокомодульные сорта для космических антенн и спортивных товаров.

Несмотря на исследовательский интерес, укоренившаяся экосистема PAN - от восстановления растворителя до химии шлихтования - дает действующим производителям преимущество в масштабе. Любое широкое внедрение водного PAN или био-предшественников зависит от квалификации консистенции авиационного класса и доказательства экономики в многокилотонном масштабе. Тем не менее, венчурные инвестиции в технологии низкозатратных предшественников подчеркивают готовность отрасли диверсифицировать сырье по мере ужесточения целей устойчивости.

По конечной отрасли-потребителю: автомобильная поворачивает за угол

Аэрокосмическая сохранила 44,29% выручки в 2024 году, но среднегодовой темп роста автомобильной 8,72% до 2030 года позиционирует ее как основной двигатель роста для рынка углепластиков. Электромобили требуют легких корпусов, модулей крыши и конструкций структурных батарей, которые сочетают безопасность при краш-тестах с увеличением запаса хода. CFRP корпуса батарей достигают до 40% экономии веса по сравнению с традиционными материалами [2]SGL углерод, "батарея случаи для электрический автомобили," sglcarbon.com. Цельные композитные лотки от Continental структурный пластмассы демонстрируют готовность к крупным объемам, а ведущие эв стартапы встраивают волоконные детали в полы транспортных средств.

Ветроэнергетические установки принимают полки лонжеронов из углеволокна для мега-лопастей, дополнительно увеличивая спрос. Спорт и досуг сохраняют устойчивую нишу для премиальной производительности, в то время как строительство и конструкции начинают указывать обертки из углеволокна в сейсмических модернизациях и мостовых настилах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион захватил 42,30% рынка углепластиков в 2024 году и демонстрирует самый высокий среднегодовой темп роста 8,54% до 2030 года. Только Китай потребил около 69 000 т композитов в 2023 году, движимый проектами ветроэнергетики, электромобилей и водородной инфраструктуры. Однако сохраняющиеся пробелы в волокнах уровня T1000 и препятствия экспортного контроля могли бы смягчить его аэрокосмический импульс.

Северная Америка использует аэрокосмические программы и пилоты водородной мобильности. Портфель заказов Boeing плюс развивающиеся фирмы eVTOL поддерживают надежную базу спроса, в то время как инвестиции в заводы по переработке и альтернативные предшественники направлены на укрепление внутренних поставок. Hexcel сообщила о 5,2% росте выручки от коммерческой авиации в Q1 2024 несмотря на логистические вызовы.

Европа закрепляет лидерство в устойчивости. Термопластичные инициативы Airbus и регулирования по переработке ЕС стимулируют достижения циркулярной экономики. Регион также направляет инвестиции в производство водородных баков и морскую ветроэнергетику, оба являются крупными потребителями углеволокна. Долгосрочная сделка по поставкам Solvay с Boeing подчеркивает трансатлантическое сотрудничество даже при том, что европейские производители усиливают удержание местной стоимости.

Конкурентная среда

Рынок углеволокна демонстрирует умеренную концентрацию с присутствием крупных игроков, включая Toray Industries Inc., Hexcel Corporation, SGL углерод, Mitsubishi химический группа и Teijin Limited. Десятилетний договор Toray с Boeing по волокну обеспечивает крупнообъемные заказы, в то время как компания добавляет линии в Калифорнии и Европе для обслуживания промышленных точек. Однако Mitsubishi химический продвинулась с керамическими матричными композитами для применений в космосе при экстремальных температурах.

Лидеры отрасли углепластиков (CFRP)

-

Toray Industries Inc.

-

Hexcel Corporation

-

SGL углерод

-

Mitsubishi химический группа

-

Teijin Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2024: Mitsubishi химический группа представила керамический матричный композит на основе углеволокна (с/SiC), рассчитанный на 1 500 °с, нацеленный на потребности космического транспорта Японии.

- Октябрь 2023: В октябре 2023 года Mitsubishi химический группа объявила о полном приобретении CPC SRL (CPC), известной итальянской фирмы, специализирующейся на производстве и распространении автомобильных компонентов из углепластика (CFRP).

Область применения глобального отчета по рынку углепластиков (CFRP)

Углепластик - это полимерный матричный композитный материал, армированный углеродными волокнами. Он в основном используется в производстве самолетов и ракет, поскольку повышает топливную эффективность и снижает вес корпуса самолета. Рынок сегментируется по смоле, конечной отрасли-потребителю и географии. По типу смолы рынок сегментируется на термореактивные CFRP и термопластичные CFRP. Рынок сегментируется по конечным отраслям-потребителям: аэрокосмическая, автомобильная, спорт и досуг, строительство и конструкции, ветроэнергетическая отрасль и другие конечные отрасли-потребители. Отчет также охватывает размер рынка и прогнозы для рынка углепластиков (CFRP) в 15 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Термореактивные углепластики (CFRP) |

| Термопластичные углепластики (CFRP) |

| Полиакрилонитрил (PAN) |

| Пек |

| Вискоза |

| Прочие (на основе лигнина, переработанные CF (углеволокно)) |

| Аэрокосмическая |

| Автомобильная |

| Ветроэнергетическая отрасль |

| Спорт и досуг |

| Строительство и конструкции |

| Другие конечные отрасли-потребители |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу смолы | Термореактивные углепластики (CFRP) | |

| Термопластичные углепластики (CFRP) | ||

| По предшественнику сырья | Полиакрилонитрил (PAN) | |

| Пек | ||

| Вискоза | ||

| Прочие (на основе лигнина, переработанные CF (углеволокно)) | ||

| По конечной отрасли-потребителю | Аэрокосмическая | |

| Автомобильная | ||

| Ветроэнергетическая отрасль | ||

| Спорт и досуг | ||

| Строительство и конструкции | ||

| Другие конечные отрасли-потребители | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка углепластиков?

Размер рынка оценивается в 21,18 млрд долларов США в 2025 году и, по прогнозам, достигнет 30,18 млрд долларов США к 2030 году.

Какой сектор внесет наибольший вклад в будущий рост рынка углепластиков?

Автомобильные применения, возглавляемые корпусами батарей электромобилей, готовы расти с среднегодовым темпом 8,72% до 2030 года.

Насколько важен Азиатско-Тихоокеанский регион на рынке углепластиков?

Регион уже занимает 42,30% доли выручки и показывает самый быстрый среднегодовой темп роста 8,54% благодаря массивным программам ветроэнергетики и электромобилей Китая.

Почему термопластичные композиты набирают долю на рынке углепластиков?

Они позволяют быструю, свариваемую обработку и переработку, помогая OEM-производителям соответствовать целям стоимости и устойчивости при сокращении времени циклов сборки.

Какие вызовы ограничивают более широкое внедрение углеволокна в чувствительных к стоимости отраслях?

Высокие цены на PAN-предшественник авиационного класса и случайные узкие места мощности промышленного волокна остаются ключевыми препятствиями.

Последнее обновление страницы: