Размер и доля рынка углеволоконных термопластичных (cfrtp) композитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

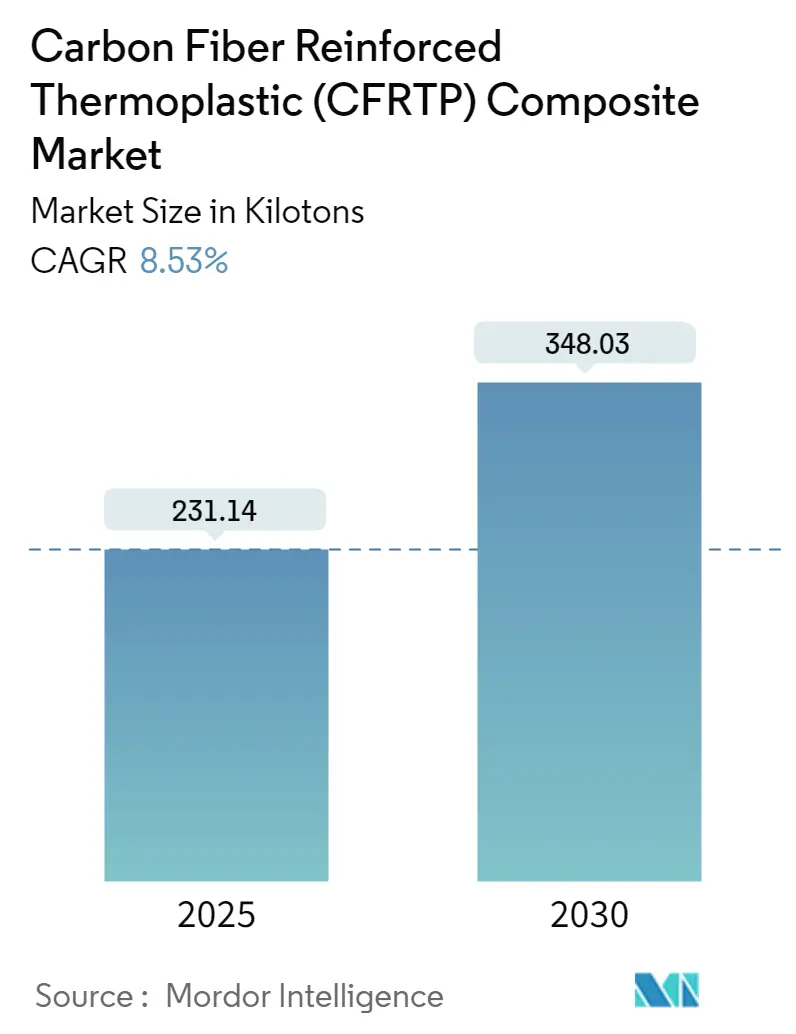

| Объем Рынка (2025) | 231.14 килотонн |

| Объем Рынка (2030) | 348.03 килотонн |

| Темп роста (2025 - 2030) | 8.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка углеволоконных термопластичных (cfrtp) композитов от Mordor интеллект

Размер рынка углеволоконных термопластичных композитов оценивается в 231,14 килотонн в 2025 году и, как ожидается, достигнет 348,03 килотонн к 2030 году при среднегодовом темпе роста 8,53% в прогнозный период (2025-2030). Устойчивый рост отражает способность материала сочетать соотношение прочности к весу авиакосмического класса с полной перерабатываемостью, соответствуя целям декарбонизации в транспорте, энергетике и строительстве. Растущее производство электромобилей, восстановление темпов производства коммерческих самолетов и быстроразвивающиеся программы хранения водорода формируют основные столпы спроса. В то же время прорывы в энергоэффективном производстве волокон и аддитивном производстве снижают барьеры для входа, а региональные требования по переработке открывают новые пулы доходов для поставщиков. Конкурентная напряженность нарастает, поскольку интегрированные участники защищают долю против региональных наращиваний мощностей и специализированных переработчиков.

Ключевые выводы отчета

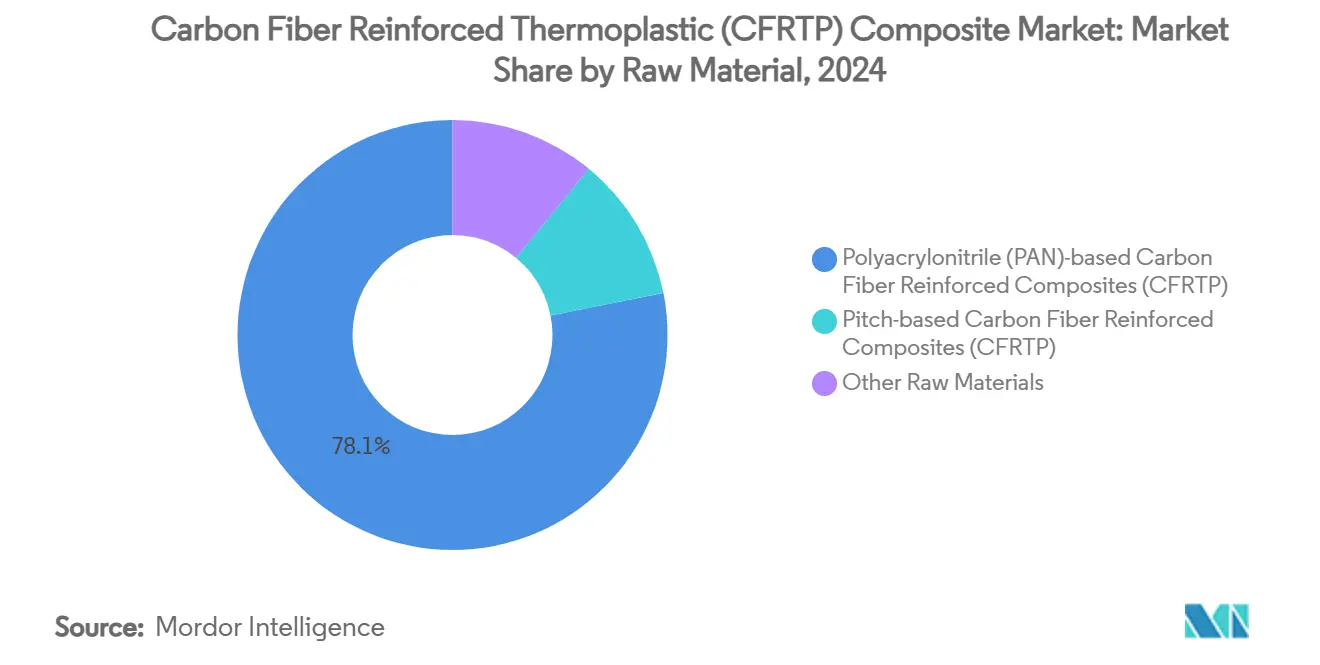

- По сырью сорта на основе ПАН лидировали с 78,12% долей выручки в 2024 году, в то время как сегмент других сырьевых материалов развивается со среднегодовым темпом роста 9,71% до 2030 года.

- По смолам PEEK захватил 34,51% доли рынка углеволоконных термопластичных композитов в 2024 году и также является самой быстрорастущей смолой со среднегодовым темпом роста 9,82% до 2030 года.

- По производственному процессу компрессионное и штамповое формование держали 39,61% объема 2024 года, тогда как аддитивное производство фиксирует самый высокий прогнозируемый среднегодовой темп роста 9,75% до 2030 года.

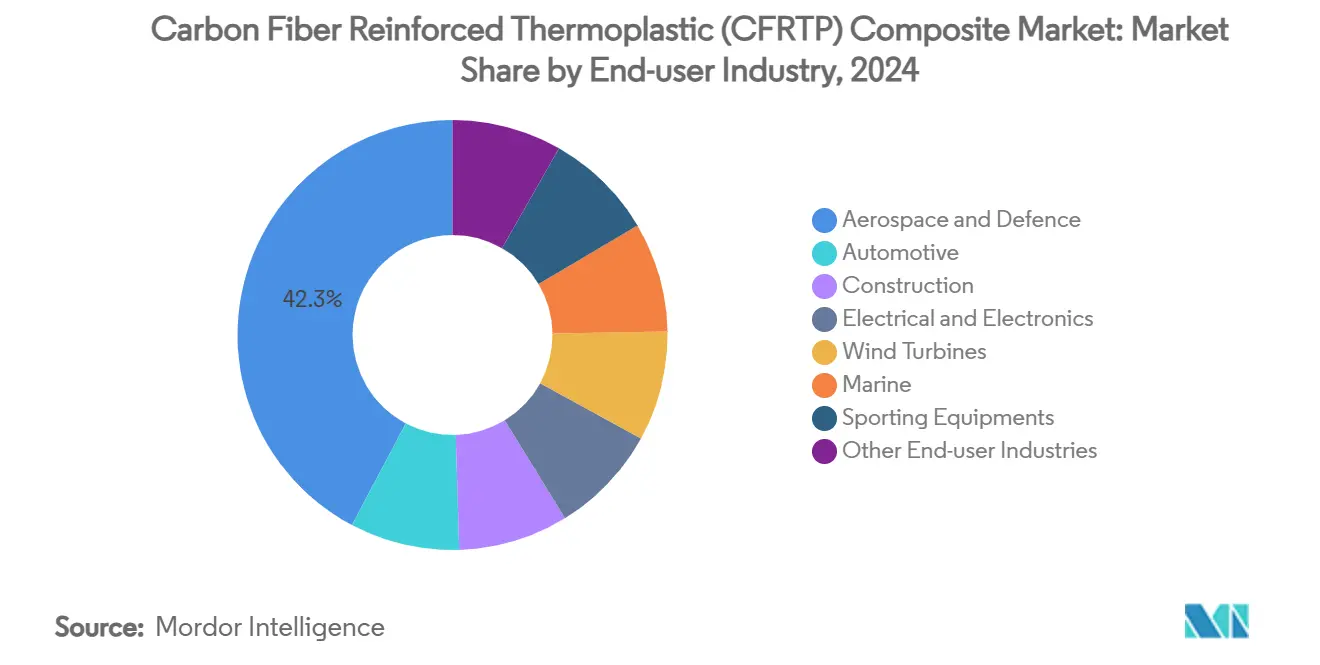

- По отрасли конечного потребителя аэрокосмическая и оборонная составляли 42,26% доли размера рынка углеволоконных термопластичных композитов в 2024 году и развивается со среднегодовым темпом роста 9,48% до 2030 года.

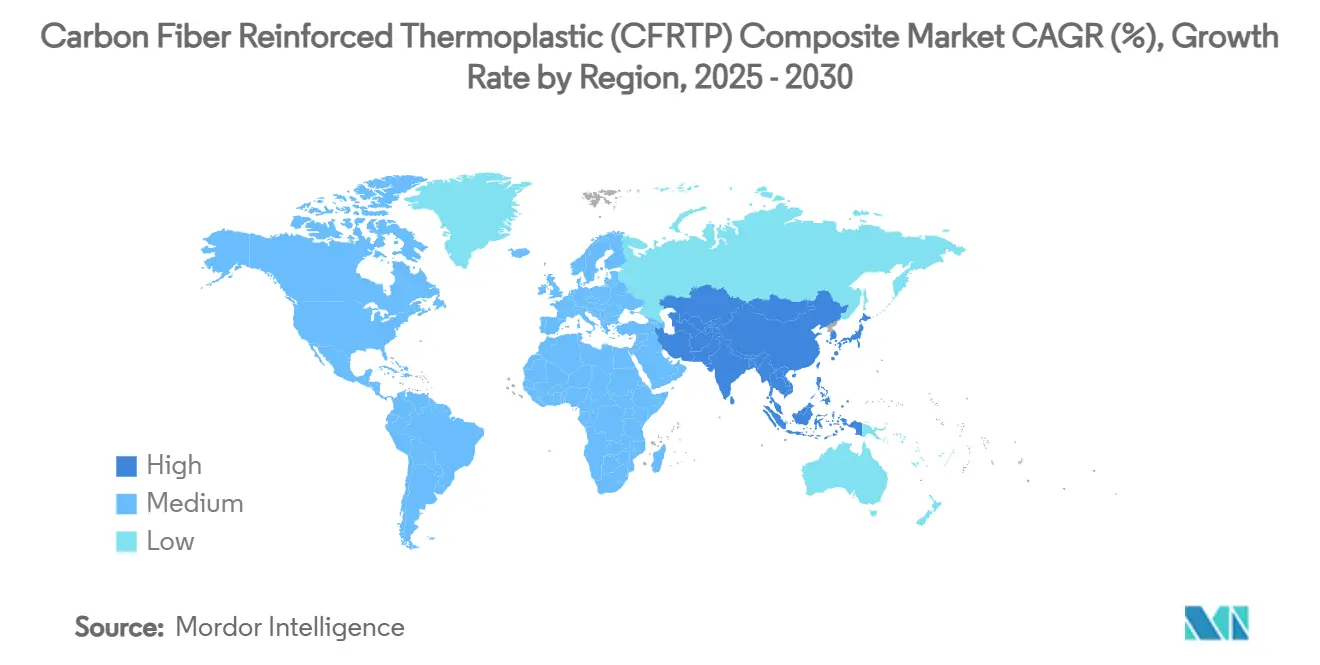

- По географии Северная Америка доминировала с 36,19% долей в 2024 году, а Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,21% до 2030 года.

Тенденции и аналитика глобального рынка углеволоконных термопластичных (cfrtp) композитов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогнозный среднегодовой темп роста | Географическая значимость | Временной горизонт воздействия |

|---|---|---|---|

| Растущий спрос на легкие конструкции электромобилей | +2.1% | Глобально, с концентрацией в Китае, Европе, Северной Америке | Среднесрочный (2-4 года) |

| Ускорение наращивания производства коммерческих самолетов | +1.8% | Глобально, под руководством Северной Америки и Европы | Среднесрочный (2-4 года) |

| Строгие глобальные требования по выбросам и перерабатываемости | +1.5% | Глобально, с ЕС во главе регулятивной базы | Долгосрочный (≥ 4 лет) |

| Растущее использование в строительном секторе | +1.2% | Основной АТЭС, распространение в Северную Америку и Европу | Долгосрочный (≥ 4 лет) |

| Быстрое масштабирование программ водородных сосудов под давлением | +1.9% | Глобально, с ранними успехами в Японии, Германии, Калифорнии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на легкие конструкции электромобилей

Автопроизводители увеличивают использование углеволоконных термопластиков в корпусах батарей, кузовных панелях и элементах шасси для увеличения запаса хода и сокращения времени зарядки. Обратимое поведение материала при плавлении поддерживает переработку в конце жизненного цикла, удовлетворяя правилам циркулярной экономики, которые сейчас разворачиваются в Китае и Европейском союзе. Операторы автопарков получают выгоду от более легкого ремонта, поскольку поврежденные детали можно повторно нагревать и изменять форму вместо замены. Применение Tesla углеволоконных композитов в своем гуманоидном роботе подчеркивает универсальность за пределами транспортных средств, предполагая распространение на множественные платформы мобильности. Китай потребил 69 000 метрических тонн углеволокна в 2024 году, что свидетельствует об углублении азиатской базы спроса.

Ускорение наращивания производства коммерческих самолетов

OEM планеров перестраивают цепочки поставок для достижения более высоких целевых показателей выпуска 737 MAX и 787 Dreamliner, поддерживая спрос на композиты для вторичных конструкций, которые сокращают расход топлива. Hexcel подтвердил инвестиции в легкие термопластичные решения в своем отчете за первый квартал 2025 года, несмотря на более низкие продажи верхней линии. Переход к более электрическим самолетам способствует принятию термопластиков, поскольку матрица изолирует проводку и интегрирует противообледенительные нагреватели. Европейские инициативы в рамках Исследовательского центра термопластичных композитов (TPRC) ускоряют сертификацию крупнообъемных деталей, сокращая сроки от проектирования до полета. Превосходная сопротивляемость усталости по сравнению с металлами удлиняет интервалы обслуживания, что является преимуществом, высоко ценимым авиакомпаниями после нарушений COVID-19.

Строгие глобальные требования по выбросам и перерабатываемости

Регуляторы связывают выбросы жизненного цикла с выбором материалов, подталкивая OEM к перерабатываемым термопластикам. ЕС обсуждает запрет на неперерабатываемые углеродные композиты в транспортных средствах с 2029 года, направляя НИОКР в механически восстанавливаемые потоки волокон. Инноваторы процессов восстанавливают волокна, сохраняющие 93,6% прочности на растяжение, открывая вторичные рынки в спортивных товарах и электронике. Министерство энергетики США включает углеволоконные термопластичные композиты в список критически важных для целей энергоэффективности, открывая федеральное финансирование для пилотных заводов[1]ты.с. отделение из энергия, "Harsh Environment материалы Roadmap," энергия.gov. Fairmat и подобные стартапы экспортируют переработанную стружку, которая заменяет первичный материал в некритических для безопасности применениях, снижая стоимость и углеродный след.

Быстрое масштабирование программ водородных сосудов под давлением

Баки типов 3, 4 и 5 требуют прочности на разрыв свыше 700 бар, область, где термопластичные композиты превосходят из-за превосходных усталостных характеристик. Toray прогнозирует 42% годовой рост спроса на водородные баки, поскольку проекты мобильности и стационарные проекты покидают лабораторию и входят в масштабирование. Infinite композиты сотрудничает с Национальной лабораторией Оук-Ридж для разработки ремонтируемых в полевых условиях термопластичных вкладышей, которые продлевают жизнь сосуда. Немецкие и японские политики субсидируют коридоры заправки, катализируя раннее потребление для сертифицированных поставщиков баков. Переформуемость позволяет операторам сокращать простои, переквалифицируя сосуды на месте вместо полной замены.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогнозный среднегодовой темп роста | Географическая значимость | Временной горизонт воздействия |

|---|---|---|---|

| Высокие первоначальные инвестиции и производственные затраты | -1.4% | Глобально, с более высоким влиянием на развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Ограниченная мощность крупномасштабных термоформовочных прессов | -0.8% | Глобально, сосредоточенная в установленных производственных центрах | Среднесрочный (2-4 года) |

| Риск вооружения цепочки поставок в аэрокосмической отрасли | -0.6% | Глобально, с фокусом на торговые напряжения США-Китай | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные инвестиции и производственные затраты

Автоклавы, компрессионные прессы и ячейки автоматизированной укладки волокон могут превышать 30 миллионов долларов США за линию, сдерживая вход и замедляя принятие в ценочувствительных сегментах. SGL углерод сообщила о 35,2% падении продаж в своем подразделении углеволокон в 2024 году, ссылаясь на колебания спроса, которые оставляют активы с высокими фиксированными затратами недоиспользованными. Плазменный + микроволновый нагрев, продемонстрированный в Университете Лимерика, сокращает энергию до 70%, но коммерческая готовность остается на несколько лет. Сырое волокно остается дороже алюминия или стали, удерживая композиты вне экономичных автомобилей. Экономика улучшается только когда объемы амортизируют оснастку, поэтому OEM колеблются до блокировки нижестоящего спроса.

Ограниченная мощность крупномасштабных термоформовочных прессов

Прессы, работающие выше 300 °с и 100 бар, редки, создавая узкие места со временем поставки для крупных автомобильных кузовов и панелей обшивки самолетов. Автоматизированные линии преформ Hexcel сокращают время цикла, но не могут в одиночку удовлетворить растущий объем. Albany International купила CirComp для получения специальных знаний по формовке термопластиков, сигнализируя о потребности отрасли в обеспечении инфраструктуры прессов. Новые установки могут занять 18 месяцев от заказа до запуска, усложняя графики наращивания OEM. Без более широкого развертывания принятие термопластиков в высокообъемных программах может отставать от прогнозов.

Сегментный анализ

По сырью: доминирование на основе ПАН сталкивается с нарушением переработки

Сорта на основе ПАН поставили 78,12% объема 2024 года, подчеркивая их укоренившиеся производственные линии и аэрокосмическое наследие. Высокий модуль растяжения позволяет дизайнерам сокращать структурный вес при соблюдении запасов безопасности. Размер рынка углеволоконных термопластичных композитов для сортов на основе ПАН прогнозируется к расширению при стабильном среднегодовом темпе роста 7,9%, поскольку действующие компании модернизируют непрерывные линии для более высокой производительности. Рентабельные циклы повторного нагрева улучшают показатели брака, повышая экономику завода.

Другие сырьевые материалы, включая переработанное волокно, регистрируют среднегодовой темп роста 9,71% - самый высокий среди сырьевых материалов - поскольку конечные пользователи принимают цели циркулярных закупок. Переработанное волокно теперь сохраняет 93,6% прочности на растяжение первичного материала, расширяя пригодность для вторичных нагрузочных путей. Биосырье акрилонитрил, изучаемое Syensqo и Trillium, сигнализирует о долгосрочном повороте к более зеленому сырью. Нишевые сорта на основе пека служат термоуправлению в аккумуляторных батареях из-за металлоподобной проводимости. Хотя объем мал, премиальная цена балансирует ограничения поставок, сохраняя привлекательные маржи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По смоле: двойное лидерство PEEK отражает премиальную производительность

PEEK обеспечил 34,51% доли 2024 года и лидирует по росту с 9,82% среднегодовым темпом роста благодаря температуре непрерывного использования 250 °с и химической инертности. Преимущество доли рынка углеволоконных термопластичных композитов усиливается там, где правила воспламеняемости и токсичности дыма строги, особенно в реактивных двигателях и морских платформах. Использование медицинских устройств диверсифицирует доходы, распределяя риски по секторам.

Сегменты, ориентированные на стоимость, полагаются на ПУ, ПЭС или ПЭИ, которые торгуют пиковой температурой за цену. Эти смолы питают внутренние панели и потребительскую электронику, где эксплуатационные нагрузки умеренные. Биологический ПЭИ в разработке может добавить дифференциатор устойчивости без утраты механических свойств. Разработчики смол также смешивают нанонаполнители для повышения проводимости, способствуя интегрированным слоям против обледенения в аэрокосмических системах.

По производственному процессу: компрессионное формование лидирует, аддитивное производство ускоряется

Компрессионное и штамповое формование поставили 39,61% объема 2024 года на силе автомобильных инвестиций, которые предпочитают короткое время такта и 60% объемную долю волокон. Автоматизация сокращает трудозатраты и увеличивает повторяемость, поддерживая качество шесть сигм. Размер рынка углеволоконных термопластичных композитов, связанный с компрессионным формованием, растет устойчиво, поскольку OEM масштабируют напольные панели топливных элементов.

Аддитивное производство со среднегодовым темпом роста 9,75% нарушает малообъемные, высокосложные детали. Принтеры непрерывного волокнистого филамента от Markforged и 9T Labs обеспечивают решетчатые кронштейны с 60% меньшим весом, чем обработанный алюминий. Плазменный нагрев Университета Лимерика может сократить энергию при спекании, приближая стоимость детали к литью под давлением. Автоматизированная укладка ленты достигает скоростей укладки 1000 дюймов/мин, удовлетворяя требованиям скорости фюзеляжа.

По отрасли конечного потребителя: аэрокосмическая отрасль движет как объемом, так и ростом

Аэрокосмическая и оборонная поглотила 42,26% тоннажа 2024 года и расширяется со среднегодовым темпом роста 9,48%, поскольку Boeing и Airbus восстанавливают темпы производства однопроходных самолетов. Размер рынка углеволоконных термопластичных композитов внутри аэрокосмической отрасли выигрывает от регулятивной знакомости с композитами, снижая препятствия сертификации. Оборонные премьеры накладывают радиопоглощающие добавки, обеспечивая экономию веса плюс скрытность.

Автомобильная остается второй по объему, но сталкивается с проверкой ЕС по поводу респираторной пыли волокон, подталкивая фирмы к доказательству путей переработки. Рост строительства в углеволоконном железобетоне растет, поскольку архитекторы нацеливаются на структуры с нулевым балансом. Здание CUBE в Германии демонстрирует 50% экономию материала по сравнению с стальным армированием. Лопасти ветряных турбин удлиняются свыше 100 м, поскольку углеродные лонжероны, устойчивые к усталости, обеспечивают большую зачеркнутую площадь.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка держала 36,19% доли в 2024 году, закрепленную аэрокосмическим и оборонным комплексом Соединенных Штатов и поддерживаемую центрами мро Канады. Местное присутствие Toray, Hexcel и Solvay сокращает время поставки, защищая программы от геополитического риска. Правительственные гранты в рамках Закона о снижении инфляции поощряют отечественное производство водородных баков, расширяя нижестоящий спрос.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 9,21% до 2030 года. Китай масштабирует производство электромобилей и теперь размещает несколько линий углеволокна килотонного масштаба, сокращая более раннюю зависимость от импорта. Японские пионеры Toray и Teijin удваивают мощность для обслуживания региональных ветровых и морских проектов. Южная Корея использует знания электроники для интеграции композитов с EMI-экранированием в инфраструктуру 5 г.

Европа смешивает сильный спрос с новыми регулятивными встречными ветрами. Автомобильная база Германии остается крупнейшим потребителем сегмента, но надвигающиеся правила переработки быстро отслеживают замещение термопластиков. Исследовательский центр термопластичных композитов в Нидерландах закрепляет альянсы НИОКР через OEM и поставщиков. Северные ветровые инвестиции и французские аэрокосмические кластеры компенсируют мягкость в общем промышленном спросе.

Конкурентный ландшафт

Рынок показывает умеренную концентрацию с пятью топ поставщиками, контролирующими чуть менее 60% глобального тоннажа, под руководством Toray, Hexcel, Solvay, Teijin и SGL углерод. Интегрированные цепи от прекурсора до препрега защищают действующих компаний от волатильности сырьевых материалов. Приобретение Toray в 2024 году завода Gordon пластмассы в Колорадо расширяет мощность непрерывных углеволоконных термопластичных композитов[2]Toray Продвинутый композиты, "приобретение из Gordon пластмассы," toraytac.com.

Hexcel инвестирует в автоматизированное преформование для сжатия времени цикла и сохранения контрактов на обтекатели двигателей, в то время как Solvay переименовала свое композитное подразделение в Syensqo для заострения фокуса на циркулярных продуктах. Фирмы среднего уровня преследуют вертикальные слияния; покупка Albany International компании CirComp поставляет возможность намотки филаментов в высокотемпературных термопластичных сортах.

Специалисты по переработке, такие как Fairmat, заключают долгосрочные соглашения о поставках с производителями потребительской электроники, смещая конкурентные метрики к углеродному следу и проценту восстановления. Региональные китайские производители добавляют 25 кт мощности на основе ПАН к 2026 году, давя на цену, но смягчая нижестоящие дефициты. Стартапы цифрового производства ухаживают за аэрокосмическими премьерами с топологически оптимизированными решетчатыми деталями, которые сокращают количество сборки.

Лидеры отрасли углеволоконных термопластичных (cfrtp) композитов

-

Toray Industries Inc.

-

Solvay SA

-

Teijin Ltd.

-

Hexcel Corporation

-

SGL углерод SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Syensqo присоединилась к Исследовательскому центру термопластичных композитов (TPRC) и установила партнерство с Trillium для производства биосырья акрилонитрила и с Baker Hughes для разработки морских композитных систем.

- Ноябрь 2024: Toray Продвинутый композиты приобрела активы Gordon пластмассы для увеличения мощности производства непрерывных углеволоконных термопластичных композитов в Колорадо.

Область применения глобального отчета по рынку углеволоконных термопластичных (cfrtp) композитов

Углеволоконные термопластичные композиты состоят из двух основных элементов: армирующего материала и матрицы. Углеволокно служит армированием в CFRP, придавая ему прочность. Между тем, матрица, обычно термореактивный пластик, такой как полиэфирная смола, действует как связующий агент для этих армирований. Эти композиты обладают замечательными характеристиками, включая превосходное соотношение прочности к весу, повышенную износостойкость и исключительную жесткость. Эти атрибуты не только превосходят характеристики традиционных материалов, таких как металлы, но и делают их незаменимыми в широком спектре промышленных применений.

Рынок углеволоконных термопластичных композитов сегментирован по сырью, смоле, отрасли конечного потребителя и географии. По сырью рынок сегментирован на углеволоконные термопластичные композиты на основе полиакрилонитрила (ПАН), углеволоконные термопластичные композиты на основе пека и другие сырьевые материалы. По смоле рынок категоризирован на полиэфирэфиркетон (PEEK), полиуретан (ПУ), полиэфирсульфон (ПЭС), полиэфиримид (ПЭИ) и другие смолы. По отрасли конечного потребителя рынок сегментирован на аэрокосмическую и оборонную, автомобильную, строительство, электрооборудование и электронику, морскую, спортивное оборудование, ветряные турбины и другие отрасли конечного потребителя. Отчет также охватывает размер рынка и прогнозы для рынка углеволоконных термопластичных композитов для 27 крупных стран. Для каждого сегмента определение размера рынка и прогнозы выполняются в единицах стоимости (USD).

| Углеволоконные композиты на основе полиакрилонитрила (ПАН) (CFRTP) |

| Углеволоконные композиты на основе пека (CFRTP) |

| Другие сырьевые материалы (переработанные углеволокна и т.д.) |

| Полиэфирэфиркетон (PEEK) |

| Полиуретан (ПУ) |

| Полиэфирсульфон (ПЭС) |

| Полиэфиримид (ПЭИ) |

| Другие (полиамид, поликарбонат и т.д.) |

| Компрессионное и штамповое формование |

| Автоматизированная укладка волокон / Укладка ленты |

| Литье под давлением и переформование |

| Аддитивное производство (филаменты, заполненные углеволокном) |

| Аэрокосмическая и оборонная |

| Автомобильная |

| Строительство |

| Электрооборудование и электроника |

| Ветряные турбины |

| Морская |

| Спортивное оборудование |

| Другие отрасли конечного потребителя (здравоохранение и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Скандинавские страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По сырью | Углеволоконные композиты на основе полиакрилонитрила (ПАН) (CFRTP) | |

| Углеволоконные композиты на основе пека (CFRTP) | ||

| Другие сырьевые материалы (переработанные углеволокна и т.д.) | ||

| По смоле | Полиэфирэфиркетон (PEEK) | |

| Полиуретан (ПУ) | ||

| Полиэфирсульфон (ПЭС) | ||

| Полиэфиримид (ПЭИ) | ||

| Другие (полиамид, поликарбонат и т.д.) | ||

| По производственному процессу | Компрессионное и штамповое формование | |

| Автоматизированная укладка волокон / Укладка ленты | ||

| Литье под давлением и переформование | ||

| Аддитивное производство (филаменты, заполненные углеволокном) | ||

| По отрасли конечного потребителя | Аэрокосмическая и оборонная | |

| Автомобильная | ||

| Строительство | ||

| Электрооборудование и электроника | ||

| Ветряные турбины | ||

| Морская | ||

| Спортивное оборудование | ||

| Другие отрасли конечного потребителя (здравоохранение и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Как быстро будет расти рынок углеволоконных термопластичных композитов до 2030 года?

Прогнозируется, что объем отрасли вырастет с 231,14 килотонн в 2025 году до 348,03 килотонн к 2030 году, отражая среднегодовой темп роста 8,53%.

Какое сырье лидирует в отрасли углеволоконных термопластичных композитов?

Сорта на основе ПАН доминируют с 78,12% долей 2024 года благодаря зрелым цепочкам поставок и проверенной производительности.

Почему PEEK показывает самый высокий рост среди смол?

PEEK сочетает исключительную термостойкость 250 °с с химической стабильностью, давая ему 34,51% долю и среднегодовой темп роста 9,82% в аэрокосмических, энергетических и медицинских деталях.

Какой регион предлагает самый быстрый рост спроса?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 9,21% до 2030 года, движимый масштабированием электромобилей в Китае и водородными программами в Японии и Южной Корее.

Как переработка формирует конкурентную динамику?

Процессы механического восстановления теперь сохраняют 93,6% прочности волокна, позволяя переработчикам питать вторичные рынки и заставляя действующих компаний интегрировать предложения замкнутого цикла.

Последнее обновление страницы: