Размер и доля рынка управления объектами недвижимости

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.59 Триллион долларов США |

| Размер Рынка (2030) | 2.02 Триллион долларов США |

| Темп роста (2025 - 2030) | 5.08% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления объектами недвижимости от Mordor Intelligence

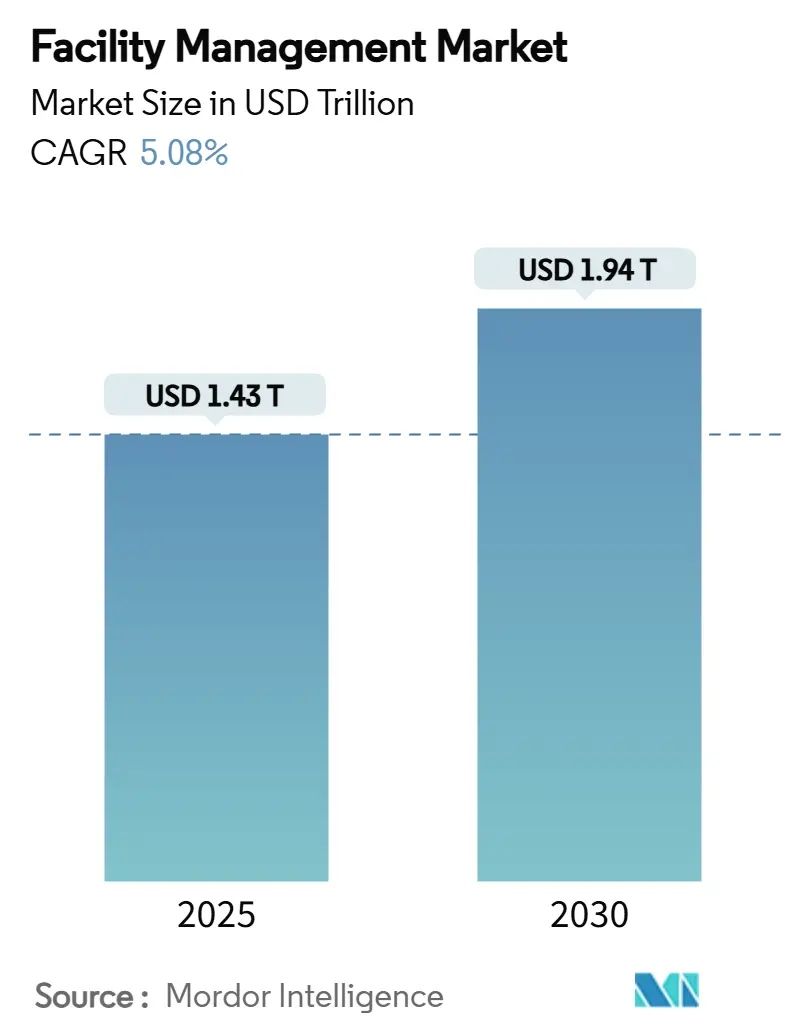

Размер рынка управления объектами недвижимости оценивается в 1,517 трлн долларов США в 2025 году, и прогнозируется его рост до 1,943 трлн долларов США к 2030 году, отражая среднегодовой темп роста 5,08% за период. Динамика роста отражает переосмысление управления объектами недвижимости от вспомогательных расходов к стратегическому рычагу для операционной устойчивости, цифровой интеграции и производительности сотрудников. Повышенный спрос на аутсорсинг, быстрая миграция в облако несмотря на инциденты кибербезопасности, и постоянное влияние требований ESG коллективно расширяют адресуемый спрос. Рост инфраструктурных расходов на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, усиливает многорегиональный цикл расширения рынка управления объектами недвижимости. Поставщики, которые сочетают технологические платформы с моделями, основанными на результатах, получают премиальные контракты, поскольку клиенты стремятся к прозрачному контролю затрат и измеримой эффективности.

Ключевые выводы отчета

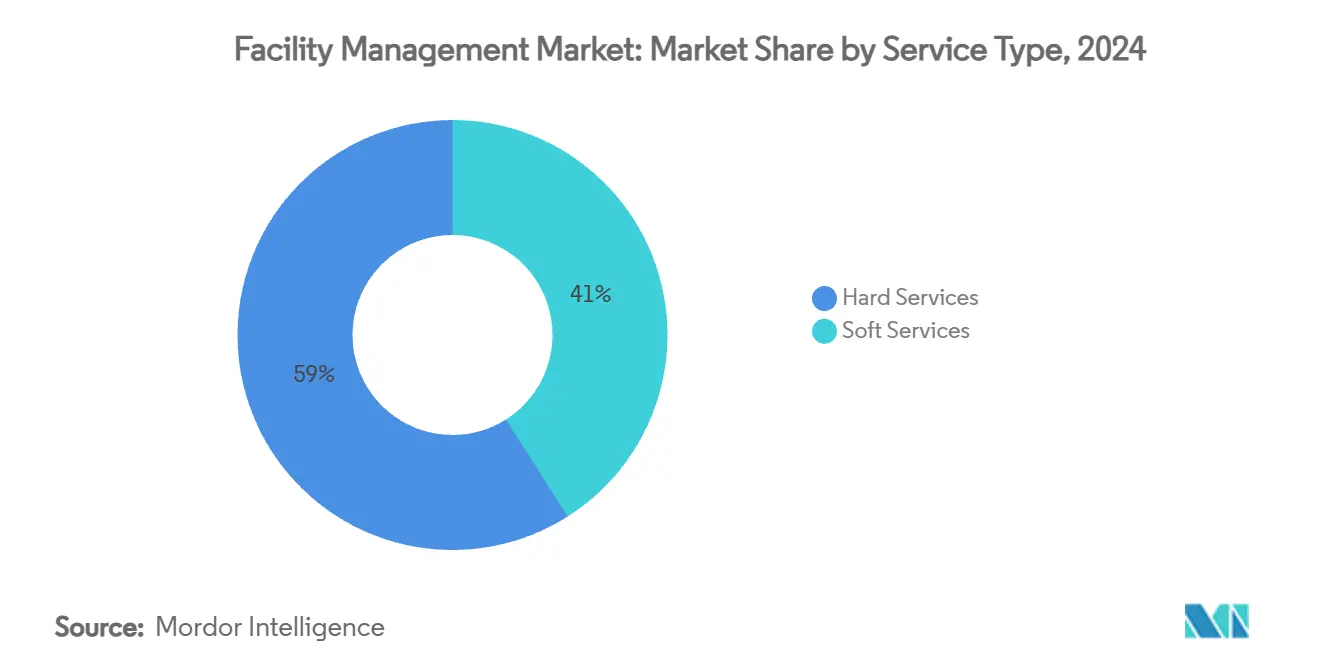

- По типу услуг технические услуги составили 59,0% доли рынка управления объектами недвижимости в 2024 году, в то время как обслуживающие услуги, по прогнозам, будут расти со среднегодовым темпом 6,30% до 2030 года.

- По типу предложения внутренние модели сохранили 53,81% доли размера рынка управления объектами недвижимости в 2024 году; аутсорсинговые операции прогнозируются к росту со среднегодовым темпом 5,96% до 2030 года.

- По модели развертывания локальные решения доминировали с 62,7% размера рынка управления объектами недвижимости в 2024 году, однако облачные развертывания масштабируются со среднегодовым темпом 13,42% на фоне роста гибридных моделей.

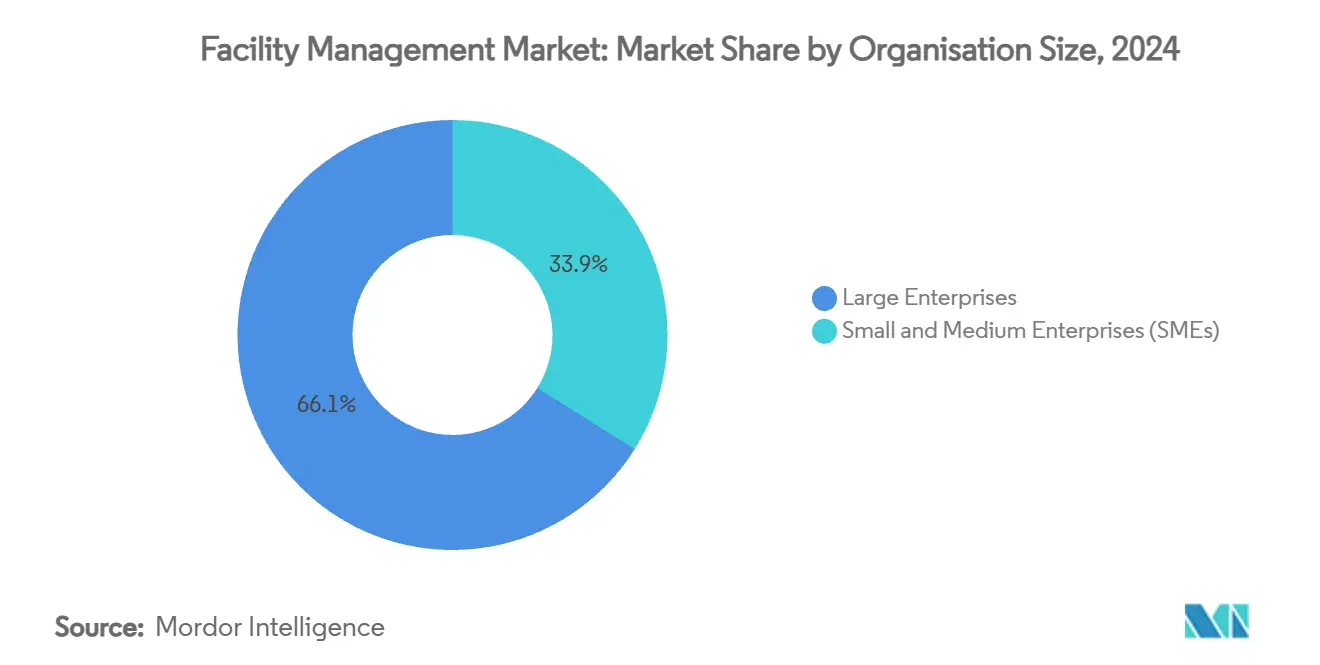

- По размеру организации крупные предприятия представляли 66,1% спроса в 2024 году; МСП готовы опережать со среднегодовым темпом 11,91% до 2030 года.

- По отрасли конечного пользователя коммерческий сегмент лидировал с 24,16% доли рынка управления объектами недвижимости в 2024 году, тогда как медицинские учреждения растут быстрее всего со среднегодовым темпом 8,06% благодаря инвестициям в умные больницы.

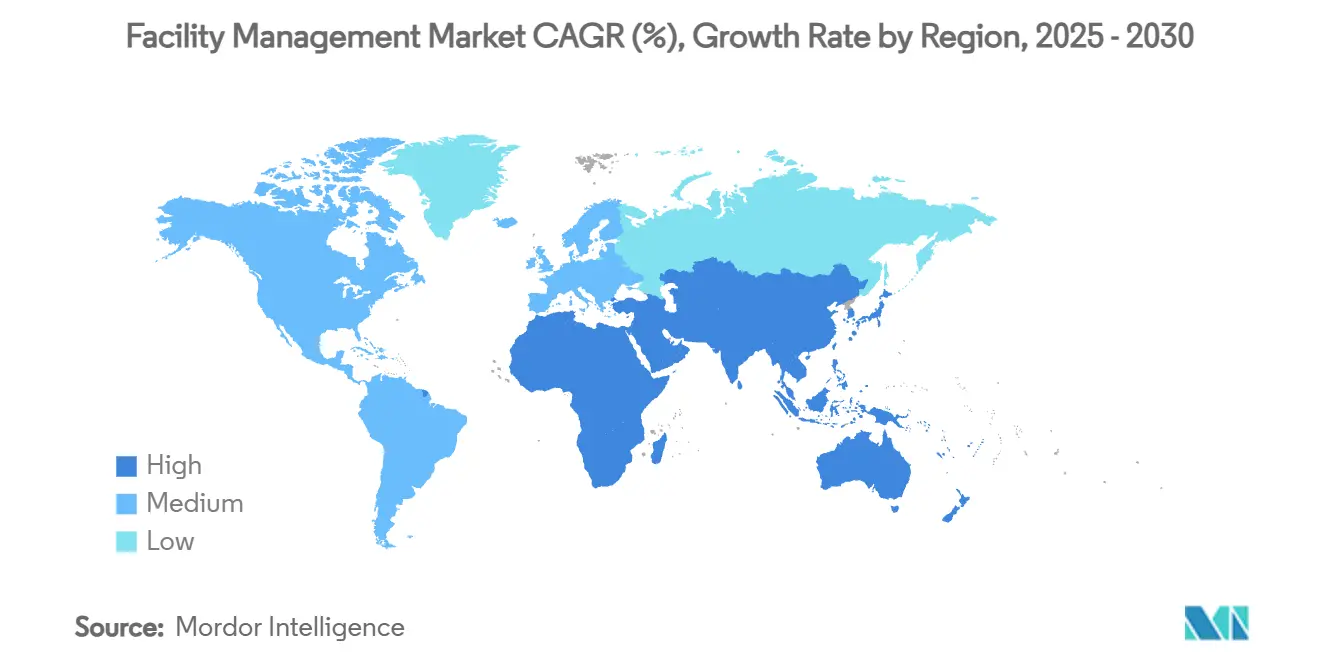

- По географии Азиатско-Тихоокеанский регион занимал 41,26% рынка управления объектами недвижимости в 2024 году, а Ближний Восток и Африка продвигаются со среднегодовым темпом 7,32%.

Тенденции и аналитика глобального рынка управления объектами недвижимости

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий акцент на аутсорсинг непрофильных операций | +2.8% | Глобально, с наиболее сильным внедрением в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Цифровизация объектов через предиктивное обслуживание с поддержкой IoT | +2.1% | АТЭС в основном, распространение на Северную Америку | Долгосрочный период (≥ 4 лет) |

| Устойчивость и контракты управления объектами недвижимости, связанные с ESG | +1.9% | Европа и Северная Америка, расширение на АТЭС | Долгосрочный период (≥ 4 лет) |

| Потребности в перепланировке гибридных рабочих мест после пандемии | +1.4% | Глобально, с акцентом на развитые рынки | Краткосрочный период (≤ 2 года) |

| Государственно-частные инфраструктурные проекты в развивающихся странах | +1.2% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Долгосрочный период (≥ 4 лет) |

| Мандаты на оптимизацию энергии на базе ИИ | +0.9% | Северная Америка и Европа, раннее внедрение в АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий акцент на аутсорсинг непрофильных операций

Корпорации направляют капитал на основные инновации, передавая ответственность за объекты специализированным партнерам, при этом 35% предприятий увеличили бюджеты на управление объектами недвижимости в 2024 году для снижения операционной сложности.[1]CBRE Research, "Global FM Budget Outlook 2024," cbre.com Рынок управления объектами недвижимости получает выгоду от эффекта масштаба, который позволяет поставщикам поглощать шоки цепочки поставок и обеспечивать диверсифицированные трудовые ресурсы. Спрос выражен в технологиях и здравоохранении, поддерживая 16% рост чистого дохода CBRE от контрактов на объекты в первом квартале 2025 года. Практика также снижает подверженность рискам поставщиков - 29% фирм отметили опасения о сбоях - подпитывая предпочтение партнерам по управлению объектами недвижимости с укрепленной логистикой. По мере роста объема аутсорсинга поставщики реинвестируют прибыль в автоматизацию, предиктивную аналитику и повышение квалификации персонала, усиливая добродетельный цикл роста на рынке управления объектами недвижимости.

Цифровизация объектов через предиктивное обслуживание с поддержкой IoT

Платформы предиктивного обслуживания стоимостью 5,5 млрд долларов США в 2025 году и расширяющиеся на 17% ежегодно лежат в основе структурного сдвига от реактивного ремонта к уходу на основе состояния.[2]Buildings Media, "Predictive Maintenance Market Update 2025," buildings.com Пользователи в здравоохранении сообщают о 10-15% экономии затрат на объекты благодаря автоматизированному созданию заявок на работы.[3]Medxcel, "Smart Hospital Case Studies," medxcel.com Программный слой - 44% расходов - упаковывает предварительно обученные алгоритмы, которые демократизируют доступ для объектов среднего размера на рынке управления объектами недвижимости. Ранние пилотные проекты на промышленных предприятиях показывают на 25% более быструю рекуперацию отработанного тепла, подчеркивая ощутимые преимущества ESG. По мере созревания моделей обнаружения аномалий требования к данным сокращаются, позволяя меньшим активам участвовать без плотных исторических журналов, тем самым расширяя проникновение рынка в различных географических регионах.

Устойчивость и контракты управления объектами недвижимости, связанные с ESG

Развивающиеся коды зеленого строительства, такие как LEED v5, заставляют принимать комплексные стратегии декарбонизации, подталкивая поставщиков управления объектами недвижимости к встраиванию возобновляемой энергии, отвода отходов и целей качества воздуха в помещениях в контракты. ENERGY STAR NextGen требует 30% использования возобновляемой энергии, повышая планки производительности и дифференцируя технически подкованных поставщиков. Рейтинг устойчивости белка №1 ISS Guckenheimer иллюстрирует, как портфели услуг теперь интегрируют этику поставок продуктов питания с управлением энергией. Обязательство Compass Group сократить выбросы Scope 1 и 2 на 46% к 2030 году позиционирует группу для выигрыша тендеров, ориентированных на ESG. В совокупности эта динамика расширяет рынок управления объектами недвижимости, превращая устойчивость в возможность получения дохода, а не в расходы на соблюдение требований.

Потребности в перепланировке гибридных рабочих мест после пандемии

Гибридная работа меняет распределение пространства, стимулируя внедрение инструментов занятости с поддержкой ИИ, таких как IBM TRIRIGA, которые корректируют портфели в реальном времени. Приобретение CBRE Industrious расширяет охват фирмы на гибкие офисы, свидетельствуя о сдвиге к экспериментальным сервисным пакетам на рынке управления объектами недвижимости. Операторы здравоохранения, такие как Guthrie Clinic, сэкономили 7 млн долларов США на рабочей силе и сократили текучесть кадров после запуска центров дистанционного ухода. Спрос на здоровую внутреннюю среду способствует инвестициям в датчики качества воздуха и бесконтактные элементы управления, усиливая конвергенцию между благополучием сотрудников и стратегией объектов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая инфляция заработной платы в уборочных работах | -1.8% | Глобально, с острым давлением в Северной Америке и Европе | Краткосрочный период (≤ 2 года) |

| Фрагментированная база поставщиков на развивающихся рынках | -1.2% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Риск кибербезопасности в облачных платформах управления объектами недвижимости | -0.9% | Глобально, с повышенным беспокойством на развитых рынках | Краткосрочный период (≤ 2 года) |

| Блокировка капитала для платформ интегрированного управления объектами среди МСП | -0.7% | Глобально, с особым влиянием на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая инфляция заработной платы в уборочных работах

Средний почасовой заработок в поддержке объектов вырос на 4,1% в 2024 году, подняв медианную оплату до 21,74 долларов США и сжимая маржу для трудоемких контрактов. Нехватка квалифицированных рабочих, особенно HVAC и электриков, усиливает войны торгов, в то время как события, такие как забастовка рабочих объектов Корнеллского университета, подчеркивают растущий профсоюзный активизм. Скрытые сборы по контрактам и дополнительные сборы еще больше напрягают бюджеты, заставляя покупателей пересмотреть экономику аутсорсинга. Поставщики реагируют ускорением пилотных проектов робототехники и автономной уборки, но первоначальные капитальные и переквалификационные требования давят на краткосрочное внедрение на рынке управления объектами недвижимости.

Фрагментированная база поставщиков на развивающихся рынках

В Азиатско-Тихоокеанском регионе и частях БВА поставщики управления объектами недвижимости многочисленны, но недостаточно масштабны, что усложняет закупки и обеспечение качества для многонациональных занимателей. Различные стандарты бросают вызов интегрированным развертываниям услуг, увеличивая координационные расходы и замедляя созревание рынка управления объектами недвижимости. Крупные действующие игроки развертывают сценарии консолидации, но регулятивные барьеры и мандаты местного труда продлевают сроки интеграции.

Сегментный анализ

По типу услуг: технические услуги стимулируют модернизацию инфраструктуры

Технические услуги сгенерировали 59,0% размера рынка управления объектами недвижимости в 2024 году, поддерживаемые обязательным механическим, электрическим и сантехническим (МЭС) обслуживанием, которое защищает целостность активов. Регулятивные коды и растущая сложность активов требуют сертифицированных техников, усиливая стабильность спроса. В прогнозном горизонте конвергенция с обслуживающими услугами усилится, поскольку клиенты ищут единое управление опытом, создавая возможности кросс-продаж для интегрированных поставщиков.

Обслуживающие услуги, хотя и меньше, ускоряются со среднегодовым темпом 6,30%, отражая повышенное внимание к гигиене, безопасности и благополучию жильцов. Контракты на уборку встраивают антимикробные протоколы и роботизированные пылесосы, в то время как безопасность сдвигается к видеоаналитике ИИ. Поскольку карты показателей ESG расширяются, включая воздух в помещениях и устойчивость питания, обслуживающие услуги получают видимость на уровне совета директоров. Поставщики, которые сливают потоки данных технических и обслуживающих услуг, могут проактивно корректировать превентивные графики, создавая ощутимые операционные преимущества и расширяя долю кошелька на рынке управления объектами недвижимости.

По типу предложения: внутренние модели ускоряются несмотря на рост аутсорсинга

Внутренние модели заняли 53,81% доли рынка управления объектами недвижимости в 2024 году, подкрепленные контрактами интегрированного управления объектами недвижимости (ИУО), которые упрощают подотчетность. Многосайтовые фирмы ценят прозрачность единого счета, стимулируя внедрение. Одновременно аутсорсинг управления объектами недвижимости расширяется со среднегодовым темпом 5,96%, поскольку отрасли, чувствительные к кибербезопасности, сохраняют критические контроли. Гибридные структуры распространяются: стратегическое планирование остается внутренним, в то время как исполнение в поле переходит к партнерам, балансируя гибкость и риск.

По мере расширения области ИУО поставщики встраивают аналитические порталы, которые показывают стоимость обслуживания по местоположению, обеспечивая обновления на основе данных. Опции единичных услуг размываются, поскольку клиенты настаивают на предложениях общей ценности, подталкивая меньших подрядчиков к слияниям или специализационным нишам. Приобретение CBRE Industrious за 1,6 млрд долларов США подчеркивает стратегическое перепозиционирование в сторону экспериментальных подписок, которые объединяют объекты, гостеприимство и аналитику пространства, тем самым переопределяя конкурентные контуры рынка управления объектами недвижимости.

По модели развертывания: внедрение облака растет несмотря на проблемы безопасности

Локальные системы командовали 62,7% размера рынка управления объектами недвижимости в 2024 году, отражая устаревшие активы и строгое управление данными в критических средах. Однако облачные платформы растут со среднегодовым темпом 13,42%, движимые экономикой плата-за-пользователя и мобильной доступностью. Гибридные развертывания смягчают задержку для управления в реальном времени, выгружая аналитику в облако, предлагая прагматичный мостик для избегающих рисков занимателей.

Нарушение Oracle высветило уязвимости, однако сегментация и шифрование лучших практик восстанавливают доверие. Периферийные вычисления добавляют устойчивость, выполняя отказоустойчивые контроли локально во время сбоев сети. Для МСП доставка SaaS сокращает капитальные расходы, переводя в более широкое проникновение на рынок. Со временем ожидается, что облачные поставщики превзойдут локальных действующих игроков через непрерывные обновления, изменяя конкурентную динамику на рынке управления объектами недвижимости.

По размеру организации: внедрение МСП ускоряется через демократизацию технологий

Крупные предприятия поглотили 66,1% расходов 2024 года, используя корпоративные платформы для координации в нескольких странах. Они предпочитают контракты, основанные на результатах, с интегрированными панелями управления, которые связывают время работы активов с бизнес-КПЭ. Наоборот, МСП масштабируются со среднегодовым темпом 11,91%, поддерживаемые подпиской, которая снижает пороги входа. Мобильные приложения, предоставляющие мгновенное создание заявок на работы и QR-метки активов, находят отклик у команд с ограниченными ресурсами.

Функции искусственного интеллекта, когда-то эксклюзивные для глобальных конгломератов - такие как предиктивные оповещения и динамическое энергетическое базирование - теперь встроены в пакеты SaaS класса МСП. По мере сближения функционального паритета дифференциация услуг будет зависеть от консультационных слоев, включая ESG-роудмэппинг и поддержку соответствия, обеспечивая устойчивое расширение рынка управления объектами недвижимости.

По отрасли конечного пользователя: здравоохранение лидирует в росте через умную инфраструктуру

Коммерческая категория внесла 24,16% дохода в 2024 году, охватывая ИТ-хабы, розничную торговлю и складирование, которые требуют строгого времени работы и экологических контролей. Здравоохранение, самая быстрорастущая вертикаль, демонстрирует среднегодовой темп роста 8,06% до 2030 года, катализированный умными больницами с поддержкой IoT, требующими круглосуточного мониторинга критического оборудования. Промышленные кампусы принимают энергоэффективность под руководством ИИ, достигая до 18,75% меньшего потребления и 20% сокращения CO2.

Операторы гостиничного бизнеса инвестируют в технологии гостевого опыта - автоматизированные киоски регистрации и предиктивное HVAC - чтобы дифференцироваться в конкурентной среде. Объекты общественной инфраструктуры выигрывают от суверенных расходов, таких как китайская строительная программа на 51,4 трлн долларов США, расширяя след рынка управления объектами недвижимости. Жилые комплексы принимают интеграции умного дома, предвещая свежие возможности объединения услуг для поставщиков управления объектами недвижимости.

Географический анализ

Азиатско-Тихоокеанский регион составил 41,26% рынка управления объектами недвижимости в 2024 году и готов расширяться со среднегодовым темпом роста 6,28%, поддерживаемым государственными стимулами и городской миграцией. Китайский толчок основных активов на 51,4 трлн долларов США, включая 5,9% рост в размещениях инфраструктуры, подкрепляет долгосрочные сервисные трубопроводы. Всплеск коммерческой недвижимости Индии добавляет спрос на дистанционный мониторинг, в то время как программы умных городов АСЕАН встраивают контракты управления объектами недвижимости на этапы генерального планирования. Поставщики, масштабирующие локализованные цепочки поставок и многоязычные платформы, получат преимущество первопроходца.

Северная Америка поддерживает зрелый, но инновационный ландшафт, где облачное проникновение и соответствие ESG стимулируют премиальные сборы. Рынок управления объектами недвижимости в регионе борется с ограниченными трудовыми ресурсами, стимулируя внедрение автоматизации. Мандаты энергетической оптимизации и стимулы Закона о снижении инфляции поощряют модернизацию, управляемую специалистами по управлению объектами недвижимости. Европа демонстрирует аналогичную цифровую изощренность, но отличается строгими углеродными регулированиями, такими как EPBD, направляя контракты к вознаграждению, связанному с производительностью. Панъевропейские поставщики используют трансграничные рамки управления для стандартизации качества услуг.

Ближний Восток и Африка наблюдают ускоряющееся внедрение через государственно-частные партнерства в транспортной, медицинской и образовательной инфраструктуре. Мегапроекты Совета сотрудничества стран Персидского залива интегрируют положения управления объектами недвижимости с этапа проектирования, закрепляя ценность жизненного цикла. Южная Америка испытывает устойчивый спрос, связанный с расширением логистики и производства, хотя валютная волатильность требует гибкого ценообразования. Во всех развивающихся регионах фрагментированные поставщицкие ландшафты поощряют консолидационные игры, расширяя рынок управления объектами недвижимости для глобальных мажоров, опытных в интеграции слияний.

Конкурентная среда

Рынок управления объектами недвижимости остается фрагментированным, однако импульс консолидации неоспорим. Глобальные лидеры - CBRE, JLL, ISS и Sodexo - коллективно командуют значительной, но не доминирующей долей, поддерживая высокое конкурентное давление. Покупка CBRE Industrious за 1,6 млрд долларов США расширяет его набор на гибкие рабочие пространства, иллюстрируя стратегический поворот к высокорастущим экспериментальным услугам. JLL зарегистрировал 20% рост управления рабочими местами в 2025 году, частично через оркестрацию услуг с улучшенным ИИ.

Технологические инвестиции - это основное поле битвы. Поставщики развертывают датчики IoT и предиктивные движки машинного обучения для сокращения простоев и доказательства рентабельности инвестиций, укрепляя обновления контрактов. ISS использует свой послужной список устойчивости - такой как лидерство Guckenheimer в устойчивости белка - для выигрыша тендеров, ориентированных на ESG. Патентная активность вокруг автоматизации зданий и аналитики занятости растет, предоставляя первопроходческие интеллектуальные рвы.

В развивающихся регионах местные фирмы держат реляционный капитал, но не имеют масштаба, стимулируя интерес к приобретению от многонациональных компаний, стремящихся углубить локальные портфели. Ценообразование, основанное на результатах, где поставщики гарантируют базовые линии коммунальных услуг или целевое время работы, перераспределяет риск и вознаграждает операционное совершенство. Поскольку клиенты требуют единых панелей управления для метрик собственности, энергии и опыта, взаимодействие платформ становится решающим дифференциатором, направляя победителей на рынке управления объектами недвижимости к экосистемам открытых API.

Лидеры отрасли управления объектами недвижимости

-

Emeric Facility Services

-

SMI Facility Services

-

AHI Facility Services Inc.

-

Sodexo SA

-

ISS A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: JLL предоставила доход в 5,7 млрд долларов США в первом квартале 2025 года, превысив консенсус на 13% несмотря на давление прибыли на акцию от корректировок справедливой стоимости; подтвержденный прогноз сигнализирует устойчивость спроса на управление объектами недвижимости, смежного с транзакциями.

- Март 2025: Klickitat Valley Health инвестировала в системы водородных топливных элементов, иллюстрируя переход здравоохранения к устойчивой, низкоуглеродной энергии под управлением управления объектами недвижимости.

- Январь 2025: Sodexo сгенерировала доход в 6,4 млрд евро (7,1 млрд долларов США) в первом квартале 2025 года, приобретя CRH Catering для укрепления смежных услуг питания в США и усиления кросс-продаж в рамках аккаунтов управления объектами недвижимости.

- Январь 2025: CBRE закрыла приобретение Industrious за 1,6 млрд долларов США, сформировав подразделение эксплуатации зданий и опыта, прогнозируемое для производства доходов в 20 млрд долларов США. Этот шаг обеспечивает CBRE готовую сеть гибких рабочих пространств, монетизируя синергии со своей интегрированной платформой управления объектами недвижимости, позиционируя фирму для допродаж пакетных услуг занятости.

Область применения глобального отчета по рынку управления объектами недвижимости

Услуги управления объектами недвижимости включают управление содержанием зданий, коммунальными услугами, операциями по техническому обслуживанию, услугами по отходам, безопасностью и т.д. Эти услуги далее сегментируются на технические услуги по управлению объектами недвижимости и обслуживающие услуги по управлению объектами недвижимости. Внедрение решений и услуг управления объектами недвижимости, вероятно, будет стимулироваться несколькими факторами, включая увеличение спроса на облачные решения управления объектами недвижимости и рост спроса на системы управления объектами недвижимости, связанные с интеллектуальным программным обеспечением.

Рынок управления объектами недвижимости сегментирован по типу услуг (технические услуги [управление активами, услуги МЭП и HVAC, пожарные системы и безопасность, и другие технические услуги управления объектами недвижимости] и обслуживающие услуги [офисная поддержка и безопасность, услуги по уборке, услуги питания и другие обслуживающие услуги управления объектами недвижимости]), типу предложения (внутренние и аутсорсинговые [единичное управление объектами недвижимости, пакетное управление объектами недвижимости и интегрированное управление объектами недвижимости]), конечному пользователю (коммерческие, гостиничные, институциональные и общественная инфраструктура, здравоохранение, промышленный и перерабатывающий сектор и другие), и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Технические услуги | Управление активами |

| МЭП и HVAC | |

| Пожар и безопасность | |

| Другие технические услуги | |

| Обслуживающие услуги | Уборка |

| Безопасность и офисная поддержка | |

| Питание | |

| Другие обслуживающие услуги |

| Внутренние | |

| Аутсорсинговые | Одноуслужное управление объектами недвижимости |

| Пакетное управление объектами недвижимости | |

| Интегрированное управление объектами недвижимости (ИУО) |

| Локальная |

| Облачная |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Коммерческие (ИТ/Телеком, Розничная торговля, Склады) |

| Гостиничные (Отели, Рестораны) |

| Институциональная и общественная инфраструктура |

| Здравоохранение |

| Промышленные и перерабатывающие |

| Жилые и досуговые |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Бенилюкс (Бельгия, Нидерланды, Люксембург) | ||

| Северные страны (Швеция, Норвегия, Дания, Финляндия) | ||

| Польша | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар, Оман, Кувейт, Бахрейн) |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Кения | ||

| Остальная Африка | ||

| По типу услуг | Технические услуги | Управление активами | |

| МЭП и HVAC | |||

| Пожар и безопасность | |||

| Другие технические услуги | |||

| Обслуживающие услуги | Уборка | ||

| Безопасность и офисная поддержка | |||

| Питание | |||

| Другие обслуживающие услуги | |||

| По типу предложения | Внутренние | ||

| Аутсорсинговые | Одноуслужное управление объектами недвижимости | ||

| Пакетное управление объектами недвижимости | |||

| Интегрированное управление объектами недвижимости (ИУО) | |||

| По модели развертывания | Локальная | ||

| Облачная | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отрасли конечного пользователя | Коммерческие (ИТ/Телеком, Розничная торговля, Склады) | ||

| Гостиничные (Отели, Рестораны) | |||

| Институциональная и общественная инфраструктура | |||

| Здравоохранение | |||

| Промышленные и перерабатывающие | |||

| Жилые и досуговые | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Бенилюкс (Бельгия, Нидерланды, Люксембург) | |||

| Северные страны (Швеция, Норвегия, Дания, Финляндия) | |||

| Польша | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Колумбия | |||

| Чили | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар, Оман, Кувейт, Бахрейн) | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Кения | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управления объектами недвижимости?

Рынок управления объектами недвижимости составляет 1,51 трлн долларов США в 2025 году и, по прогнозам, достигнет 1,94 трлн долларов США к 2030 году при среднегодовом темпе роста 5,08%.

Какой регион лидирует на рынке управления объектами недвижимости?

Азиатско-Тихоокеанский регион занимает 28,1% доли и показывает самый быстрый среднегодовой темп роста 6,26%, поддерживаемый крупномасштабными инфраструктурными инвестициями и быстрой урбанизацией.

Почему обслуживающие услуги растут быстрее технических услуг?

Обслуживающие услуги получают выгоду от повышенного внимания к здоровью жильцов, целям ESG и автоматизированным технологиям уборки и безопасности, стимулируя среднегодовой темп роста 12,43% до 2030 года.

Насколько значительно облачное развертывание на платформах управления объектами недвижимости?

Облачные решения, хотя и представляют меньшую базу, расширяются со среднегодовым темпом 13,42%, поскольку организации ищут масштабируемость и мобильную доступность.

Какая отрасль конечных пользователей является самой быстрорастущей на рынке управления объектами недвижимости?

Медицинские учреждения продвигаются со среднегодовым темпом роста 8,06% благодаря инициативам умных больниц и строгим потребностям соответствия нормативным требованиям.

Как ведущие поставщики управления объектами недвижимости дифференцируются?

Лидеры рынка инвестируют значительно в IoT, предиктивное обслуживание на основе ИИ и сервисные модели, связанные с ESG, в то время как осуществляют приобретения, которые расширяют экспериментальные предложения и предложения гибких рабочих пространств.

Последнее обновление страницы: