Размер и доля рынка лицевой инъекционные препараты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

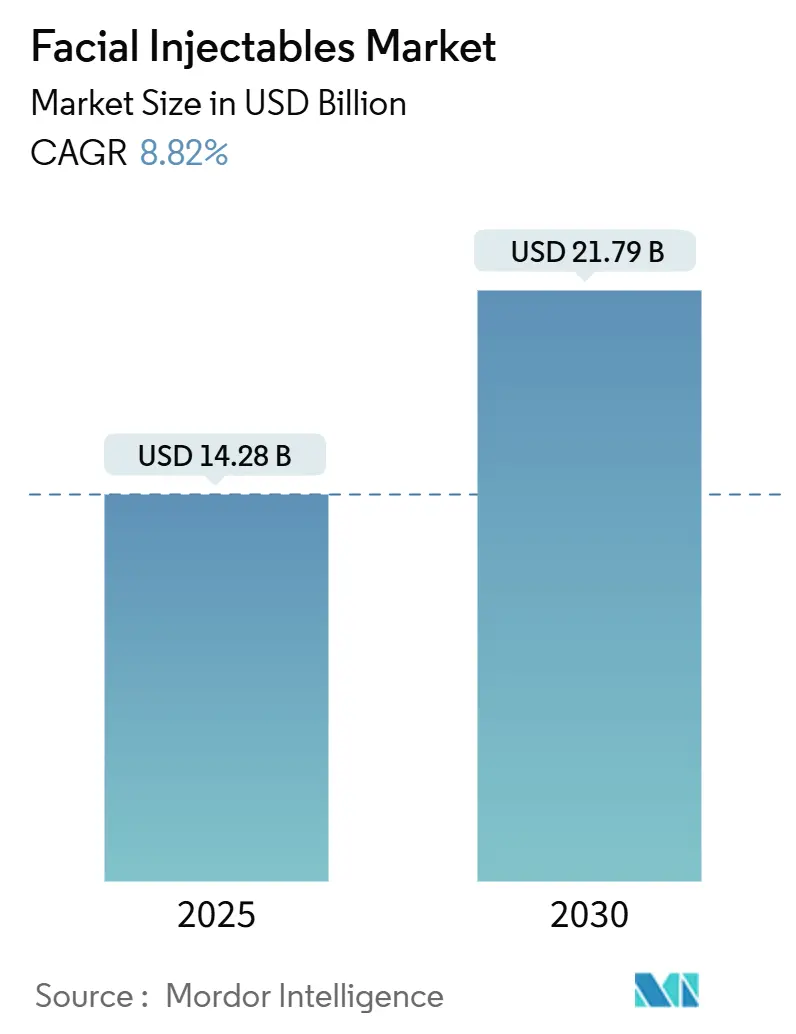

| Размер Рынка (2025) | 14.28 Миллиардов долларов США |

| Размер Рынка (2030) | 21.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.82% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лицевой инъекционные препараты от Mordor интеллект

Рынок лицевой инъекционные препараты оценивается в 14,28 млрд долларов США в 2025 году и прогнозируется достичь 21,79 млрд долларов США к 2030 году, продвигаясь при среднегодовом темпе роста 8,82%. Рост остается стабильным по мере роста потребительского спроса на минимально инвазивную эстетику и развития науки о продуктах для получения более длительных и комфортных результатов. Профилактическое использование нейромодуляторов среди молодых взрослых, появление регенеративных инъекционных препаратов, таких как полинуклеотиды, и интеграция программ подписки, которые увеличивают расходы на пациента, расширяют адресную базу. Северная Америка продолжает генерировать крупнейший пул доходов, однако Азиатско-Тихоокеанский регион опережает все регионы благодаря медицинскому туризму и растущему среднему классу. Конкурентная напряженность растет, поскольку признанные лидеры приобретают активы конвейера, а более мелкие участники придерживаются дифференцированного ценообразования и маркетинга, нацеленного на поколение Z и мужчин-пациентов - два наиболее быстро растущих сегмента на рынке лицевой инъекционные препараты.

Ключевые выводы отчета

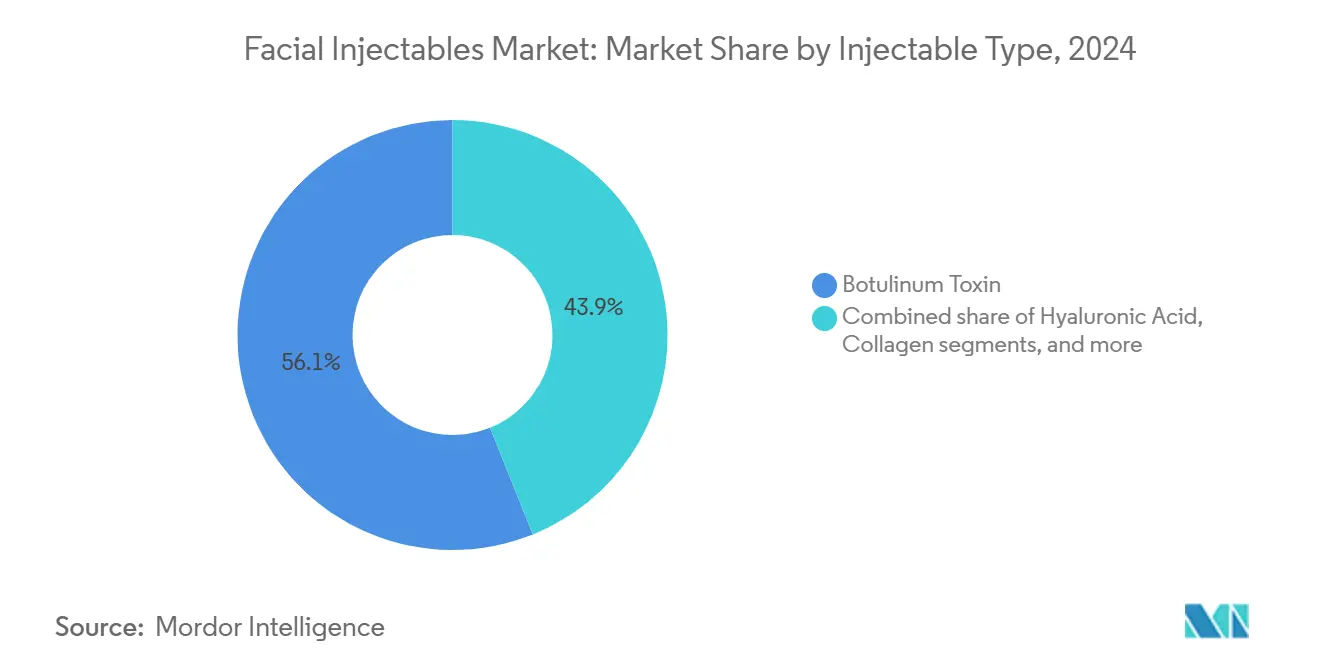

- По типу продукта ботулотоксин лидировал с 56,10% доли рынка лицевой инъекционные препараты в 2024 году, в то время как филлеры на основе гиалуроновой кислоты прогнозируются к росту при среднегодовом темпе роста 10,23% до 2030 года.

- По полу женщины представляли 80,76% процедур 2024 года, тогда как мужской сегмент растет при среднегодовом темпе роста 10,04% до 2030 года.

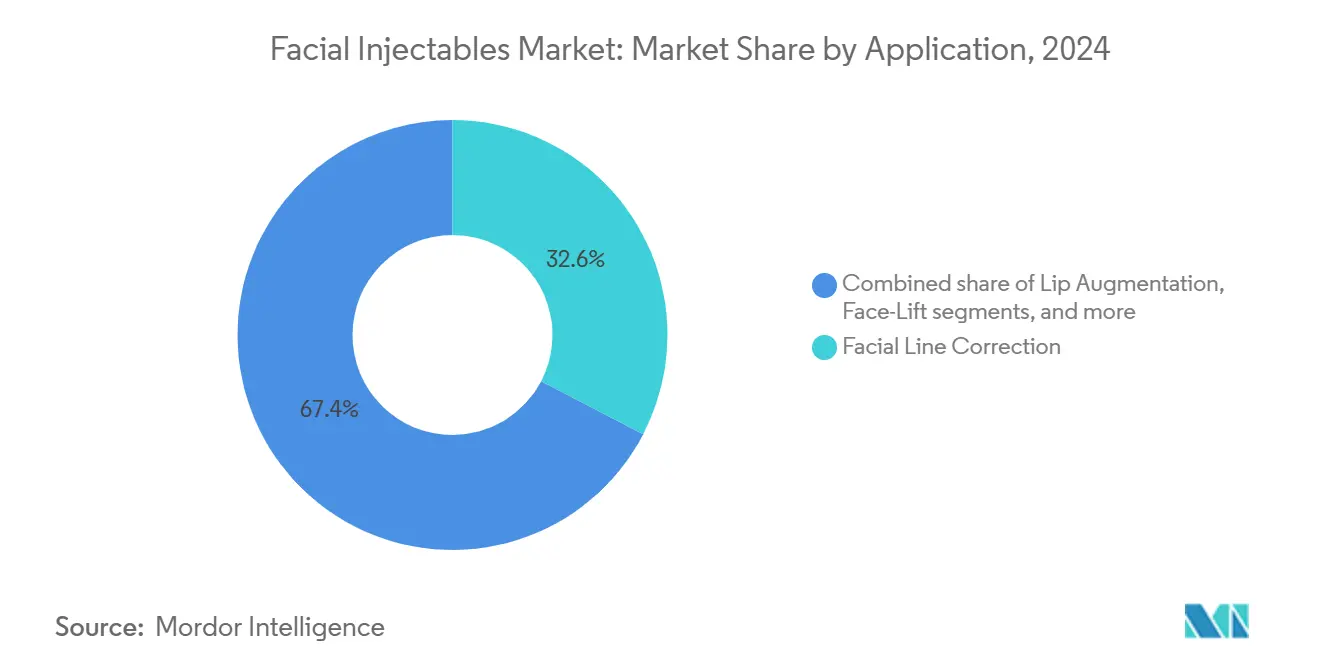

- По применению коррекция мимических морщин составляла 32,63% размера рынка лицевой инъекционные препараты в 2024 году; показания для подтяжки лица планируется расширить при среднегодовом темпе роста 11,18% в тот же период.

- По конечным пользователям клиники и эстетические центры захватили 54,32% доходов 2024 года; больницы и амбулаторные хирургические центры продвигаются при среднегодовом темпе роста 9,51%, добавляя косметические услуги.

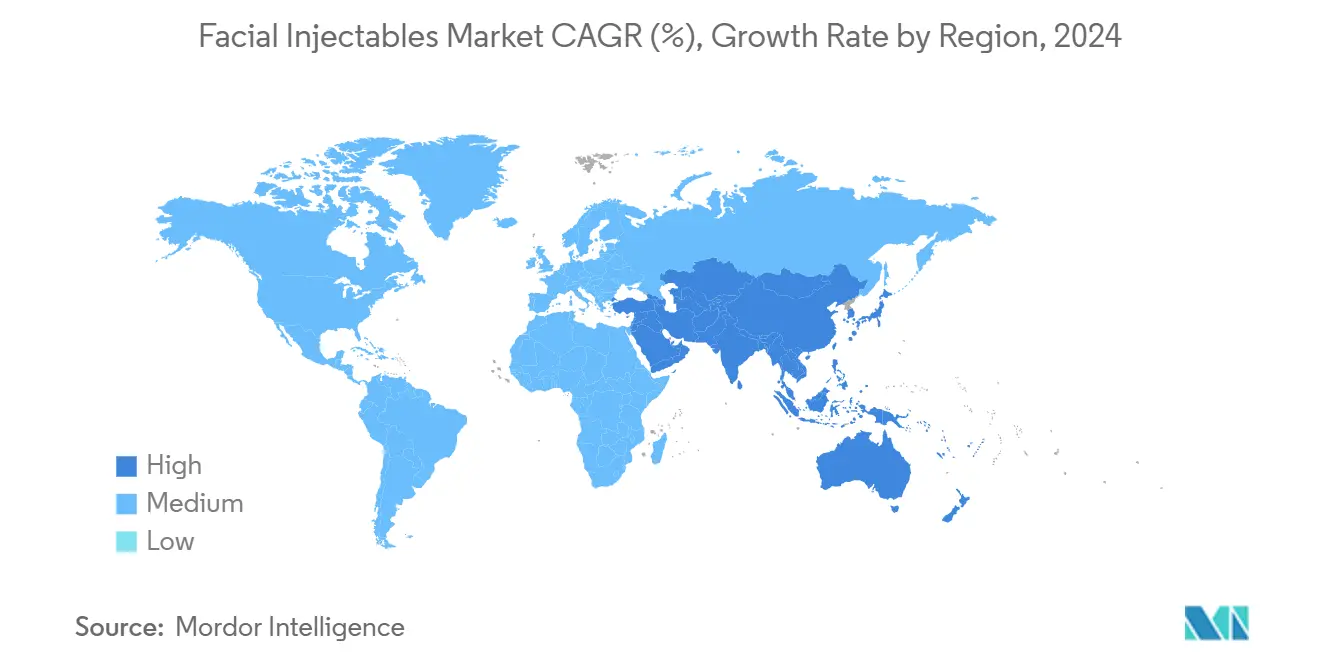

- По географии Северная Америка удерживала долю 38,75% в 2024 году, но Азиатско-Тихоокеанский регион прогнозируется показать самый быстрый среднегодовой темп роста 10,89% до 2030 года.

Глобальные тренды и аналитика рынка лицевой инъекционные препараты

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Анализ воздействия |

|---|---|---|---|

| Тренд "малыш Botox" в социальных сетях среди потребителей поколения Z | +1.8% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Трансграничный эстетический туризм, увеличивающий объемы процедур | +1.2% | Азиатско-Тихоокеанский регион, Европа, Ближний Восток | Среднесрочный (2-4 года) |

| Филлеры ГК с длительным действием лидокаина, улучшающие пропускную способность пациентов | +0.9% | Глобально | Среднесрочный (2-4 года) |

| Новые показания, одобренные для продуктов ботулотоксина | +1.5% | Северная Америка, Европа и развитые страны Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Программы подписки медспа, стимулирующие повторные траты | +1.1% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Рост регенеративных полинуклеотидных инъекций, расширяющих ассортимент продуктов | +0.7% | Европа, Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Тренд Baby Botox в социальных сетях

Динамика рынка поддерживается инъекциями нейромодуляторов меньших доз, которые привлекают потребителей поколения Z, стремящихся к тонким, профилактическим результатам. Посты влиятельных лиц в TikTok и Instagram устранили стигму вокруг раннего вмешательства, и объем процедур среди пациентов в возрасте 20-29 лет вырос на 71% между 2019 и 2022 годами. Бренды теперь адаптируют сообщения и приложения лояльности к более молодым бюджетам, расширяя пожизненную ценность этого сегмента внутри рынка лицевой инъекционные препараты.

Трансграничный эстетический туризм, увеличивающий объемы процедур

По оценкам, 10 миллионов пациентов ежегодно путешествуют для косметического ухода, при этом 60% выбирают инъекционные препараты. Преимущества в стоимости, репутация хирургов и упрощенная визовая политика делают Южную Корею, Мексику и Дубай центрами с высоким трафиком. Клиники в этих направлениях совершенствуют многоязычные программы послеоперационного ухода и объединяют инъекционные препараты с дополнительными процедурами, направляя постоянный приток спроса на рынок лицевой инъекционные препараты.

Филлеры ГК с длительным действием лидокаина, улучшающие пропускную способность пациентов

Лидокаин в шприце снижает боль от инъекций и сокращает время процедуры, позволяя практикам лечить больше пациентов в день. Многоцентровое исследование[1]пластик и Reconstructive операция - Global Open, "Belotero Balance Lidocaine vs Restylane изучать," journals.lww.com показало, что филлеры ГК на основе лидокаина обеспечивают значительно более низкие показатели боли, чем обычные составы. Более быстрая смена кресел и более высокая удовлетворенность пациентов поддерживают высокие повторные бронирования, усиливая предсказуемость доходов в рамках рынка лицевой инъекционные препараты.

Новые показания, одобренные для продуктов ботулотоксина

Недавние одобрения для лечения полос платизмы[2]AbbVie, "BOTOX косметический Receives FDA Approval для Moderate к Severe вертикальный Bands Connecting то Jaw и Neck," AbbVie, news.abbvie.com в 2024 году и гипертрофии жевательных мышц[3]здоровье науки Authority, "новый лекарство Indication Approval - April 2025," здоровье науки Authority, hsa.gov.sg в 2025 году расширяют терапевтический охват. Токсины серотипа е первого в своем классе с восьмичасовым временем начала действия обещают новые потребительские сегменты, которые ищут быстрые решения времени простоя, добавляя импульс рынку лицевой инъекционные препараты на многолетний горизонт.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Анализ воздействия |

|---|---|---|---|

| Распространение поддельных филлеров, подрывающих доверие к бренду | -1.2% | Глобально, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочный (2-4 года) |

| Ужесточение правил лицензирования инъекторов, ограничивающих возможности поставщиков | -0.8% | Северная Америка, Европа, Австралия | Краткосрочный (≤ 2 лет) |

| Экономические встречные ветра, снижающие дискреционные косметические расходы | -1.4% | Глобально | Краткосрочный (≤ 2 лет) |

| Ограничения поставок сырья ГК, нарушающие производство | -0.6% | Глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение поддельных филлеров, подрывающих доверие к бренду

Предупреждения FDA[4]ты.с. еда и лекарство Administration, "поддельный Version из Botox Found в несколько штаты," fda.gov в 2024 году о фальсифицированных партиях Botox и последующие рекомендации CDC усилили обеспокоенность потребителей. По оценкам, 10% поставок на некоторых рынках не регулируется, что стимулирует более строгие программы сериализации и обучения клиницистов, которые повышают расходы на соответствие требованиям для брендов, активных на рынке лицевой инъекционные препараты.

Ужесточение правил лицензирования инъекторов, ограничивающих возможности поставщиков

Предложения по обязательным лицензиям в Великобритании и призывы к более строгому надзору в американских медспа стремятся сократить неблагоприятные события. Хотя эти меры защищают безопасность пациентов, они замедляют расширение в регионах, уже сталкивающихся с нехваткой клиницистов, ограничивая краткосрочный рост до тех пор, пока больше практиков не получат квалификацию.

Сегментный анализ

По типу продукта: ботулотоксин сохраняет лидерство, в то время как ГК ускоряется

Ботулотоксин составил 56,10% доходов 2024 года, закрепляя рынок лицевой инъекционные препараты высокими показателями повторного использования и множественными косметическими и терапевтическими показаниями. Поглощение остается сильным в области глабеллярных морщин, гусиных лапок и появляющихся выключенный-этикетка применений, поддерживаемое знакомством врачей и широкими клиническими данными. Производители защищают долю через серотипы нового поколения и расширения на этикетке, которые продлевают интервалы дозирования или ускоряют начало действия.

Филлеры на основе гиалуроновой кислоты продвигаются при среднегодовом темпе роста 10,23%, самом быстром среди продуктов. Три-гиалуроновая сшивка и включение лидокаина продлевают долговечность до 12-18 месяцев и повышают комфорт пациента. Коллаген, гидроксиапатит кальция и поли-L-молочная кислота поддерживают нишевые роли для целенаправленного восстановления объема, в то время как трансплантация жира и пмма обслуживают пациентов, ищущих постоянные результаты, способствуя глубине ландшафта индустрии лицевой инъекционные препараты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По полу: женщины-пользователи преобладают, в то время как мужское поглощение ускоряется

Женщины составили 80,76% процедур 2024 года, подчеркивая более длительное историческое принятие и более высокое социальное признание. Сообщения о профилактическом лечении и влиятельный маркетинг поддерживают постоянный поток клиентов в клинику.

Объем мужских процедур растет на 10,04% ежегодно. Спрос сосредоточен на тонком расслаблении лба и уточнении линии челюсти, которые сохраняют мужские черты, часто продаваемые как "личный уход", а не косметическое изменение. Клиники предлагают часы, ориентированные на мужчин, и маркетинг для захвата этого неудовлетворенного сегмента рынка лицевой инъекционные препараты.

По применению: коррекция мимических морщин доминирует, в то время как подтяжка лица резко растет

Коррекция мимических морщин генерировала 32,63% доходов 2024 года, отражая приоритет потребителей на носогубные складки и морщины лба, которые обеспечивают видимое омоложение за минуты. Комбинированные протоколы, смешивающие нейротоксины с филлерами ГК, дополнительно закрепляют этот сегмент на рынке лицевой инъекционные препараты.

Процедуры жидкой подтяжки лица, сочетающие филлеры с высоким г' с нейромодуляторами для контуривания щек, линии челюсти и висков, расширяются при среднегодовом темпе роста 11,18%. Практикующие используют технику канюли для уменьшения синяков и времени простоя, привлекая пациентов, избегающих хирургии. Увеличение губ остается популярным среди молодых взрослых, в то время как лечение шрамов от акне и липоатрофии открывает дополнительные пути для терапевтического роста внутри индустрии лицевой инъекционные препараты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: клиники и эстетические центры сохраняют большинство, в то время как больницы расширяются

Специализированные клиники и эстетические центры генерировали 54,32% доходов 2024 года, помогаемые гибким бронированием, пакетами комплексных услуг и подписками лояльности, которые поднимают расходы на пациента на 35%. Независимые практикующие принимают CRM-платформы для автоматизации напоминаний о последующем дозировании, поддерживая высокие показатели конверсии в рамках рынка лицевой инъекционные препараты.

Больницы и амбулаторные хирургические центры фиксируют среднегодовой темп роста 9,51%, поскольку они диверсифицируют линейки услуг. Их медицинская репутация привлекает избегающих риска пациентов для высокодозных или терапевтических показаний. Медспа сочетают атмосферу спа с врачебным надзором, обслуживая ориентированных на опыт потребителей и добавляя выбор в общий микс поставщиков индустрии лицевой инъекционные препараты.

Географический анализ

Северная Америка удерживала долю доходов 38,75% в 2024 году, поддерживаемая 8800+ медспа и широким страховым покрытием для некоторых терапевтических применений. Темп роста региона 8,45% смягчается экономическими встречными ветрами и регуляторным контролем поддельных продуктов, однако инновации продуктов и новые показания поддерживают здоровые конвейеры процедур.

Азиатско-Тихоокеанский регион прогнозируется достичь двузначного роста 10,89% до 2030 года. Растущий располагаемый доход, фокус поп-культуры на красоте и зрелые экосистемы медицинского туризма в Южной Корее и Таиланде привлекают как региональных, так и международных клиентов. Местные фирмы, такие как LG Chem, масштабируют конкурентно ценные филлеры, которые увеличивают размер рынка лицевой инъекционные препараты без ущерба для качества.

Европа обеспечивает среднегодовой темп роста 8,81%, извлекая выгоду из сложной осведомленности пациентов и сплоченных панъевропейских сетей обучения. Предлагаемые правила лицензирования в Великобритании, вероятно, поднимут клинические стандарты и укрепят доверие пациентов, поддерживая расширение на рынке лицевой инъекционные препараты. Ближний Восток и Африка фиксируют среднегодовой темп роста 8,67%, продвигаемые позиционированием Дубая как роскошного косметического центра и растущими городскими состоятельными населениями в Саудовской Аравии и Южной Африке. Южная Америка продвигается на 9,23%, поскольку культура эстетики Бразилии и расширяющееся страховое возмещение для корректирующих процедур расширяют доступ к инъекционным препаратам.

Конкурентный ландшафт

Лидерство на рынке принадлежит AbbVie, Galderma и Merz Pharma, чьи объединенные позиции составляют доминирующую долю глобальных доходов. AbbVie поддерживает лидерство в категории с Botox и Juvederm, но увидела снижение доходов на фоне корректировок программ лояльности. Galderma зафиксировала рекордные продажи 4,41 млрд долларов США в 2024 году, помогаемая глубиной портфолио и инструментами AR-визуализации, которые облегчают планирование лечения.

Стратегическая консолидация продолжается. Crown Laboratories приобрела Revance в феврале 2025 года, чтобы обеспечить Daxxify и линейку филлеров RHA. Teoxane предложила контроферту Revance в следующем месяце, отражая высокий спрос на инновационные конвейеры, которые могут дифференцироваться в рамках рынка лицевой инъекционные препараты.

Конкурирующие фирмы, такие как Evolus, увеличили доходы Q4-2024 на 30%, нацеливаясь на более молодую демографию с ценовой политикой. Азиатские производители, включая Huons Global, ускоряют экспорт, используя преимущества в стоимости и отечественные клинические данные для завоевания доли на развивающихся рынках. Возможности белого пространства лежат в разработке инъекционных препаратов, которые объединяют регенеративные свойства с установленными нейромодуляторами, удовлетворяя потребительский аппетит к естественным результатам и меньшему количеству повторных лечений.

Лидеры индустрии лицевой инъекционные препараты

-

AbbVie Inc.

-

Galderma SA

-

Ipsen SA

-

Merz Pharma

-

Revance терапия Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: AbbVie подала BLA в FDA для TrenibotulinumtoxinE, токсина серотипа е с восьмичасовым началом действия и продолжительностью 2-3 недели.

- Апрель 2025: BOTOX получил одобрение HSA в Сингапуре для лечения доброкачественной гипертрофии жевательных мышц

- Февраль 2025: Crown Laboratories завершила приобретение Revance терапия

- Октябрь 2024: BOTOX косметический получил одобрение FDA для лечения умеренных и тяжелых полос платизмы

Глобальный охват отчета о рынке лицевой инъекционные препараты

Согласно охвату отчета, лицевой инъекционные препараты помогают в омоложении кожи лица путем уменьшения морщин, поднятия депрессии шрамов и увеличения губ. лицевой инъекционные препараты являются продуктами, которые включают коллагеновые и гиалуроновые филлеры, а также синтетические филлеры, такие как гидроксиапатит кальция. Инъекционные продукты, такие как гиалуроновая кислота, увеличивают гидратацию кожи, улучшают кожу, защищают от УФ-повреждений и имеют относительно мало побочных эффектов. Рынок лицевой инъекционные препараты сегментирован по типу (релаксанты морщин (ботулотоксин) и дермальные филлеры (коллаген, гиалуроновая кислота, инъекция жира, полимолочная кислота, микросферы полиметилметакрилата (пмма), гидроксиапатит кальция и другие дермальные филлеры), применению (коррекция мимических морщин, увеличение губ, подтяжка лица, лечение шрамов от акне, лечение липоатрофии и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в глобальных регионах. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ботулотоксин |

| Гиалуроновая кислота |

| Коллаген |

| Гидроксиапатит кальция |

| Поли-L-молочная кислота |

| Полиметилметакрилат (PMMA) |

| Инъекция жира |

| Другие филлеры |

| Женщины |

| Мужчины |

| Коррекция мимических морщин |

| Увеличение губ |

| Подтяжка лица |

| Лечение шрамов от акне |

| Лечение липоатрофии |

| Другие применения |

| Больницы и амбулаторные хирургические центры |

| Клиники и эстетические центры |

| Медспа и другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Ботулотоксин | |

| Гиалуроновая кислота | ||

| Коллаген | ||

| Гидроксиапатит кальция | ||

| Поли-L-молочная кислота | ||

| Полиметилметакрилат (PMMA) | ||

| Инъекция жира | ||

| Другие филлеры | ||

| По полу | Женщины | |

| Мужчины | ||

| По применению | Коррекция мимических морщин | |

| Увеличение губ | ||

| Подтяжка лица | ||

| Лечение шрамов от акне | ||

| Лечение липоатрофии | ||

| Другие применения | ||

| По конечному пользователю | Больницы и амбулаторные хирургические центры | |

| Клиники и эстетические центры | ||

| Медспа и другие | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Почему лицевой инъекционные препараты становятся популярными среди потребителей поколения Z?

Платформы социальных сетей нормализовали "малыш Botox", делая тонкие, профилактические процедуры социально приемлемыми и побуждая молодых взрослых искать нейромодуляторы раньше, чем предыдущие поколения.

Как программы подписки медспа влияют на экономику поставщиков?

Модели членства создают предсказуемые, повторяющиеся потоки доходов и, как правило, поднимают средние траты клиентов, поскольку комплексные льготы поощряют более частые процедуры и дополнения продуктов.

Что делает филлеры из гиалуроновой кислоты с лидокаином привлекательными для клиницистов?

Интегрированный лидокаин снижает боль от инъекций, сокращает время в кресле и улучшает удовлетворенность пациентов, позволяя практикующим лечить больше клиентов в день без ущерба для качества ухода.

Какие регуляторные сдвиги могут изменить рыночную конкуренцию?

Предлагаемое обязательное лицензирование на рынках, таких как Великобритания, и более строгий надзор США за настройками медспа нацелены на повышение стандартов безопасности, но могут временно ограничить пул квалифицированных инъекторов.

Как медицинский туризм влияет на модели спроса на инъекционные препараты?

Преимущества в стоимости и хорошо рекламируемые центры совершенства в направлениях, таких как Южная Корея и Мексика, привлекают международных пациентов, концентрируя высокие объемы процедур в региональных центрах и стимулируя местные инновации.

Какая новая категория продуктов расширяет портфолио инъекционных препаратов за пределы нейротоксинов и филлеров?

Регенеративные инъекционные препараты, включая формулы полинуклеотидов, набирают обороты, обещая восстановление тканей и естественные результаты, тем самым диверсифицируя варианты лечения для практикующих врачей и пациентов.

Последнее обновление страницы: