Размер и доля рынка программного обеспечения для управления мероприятиями

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

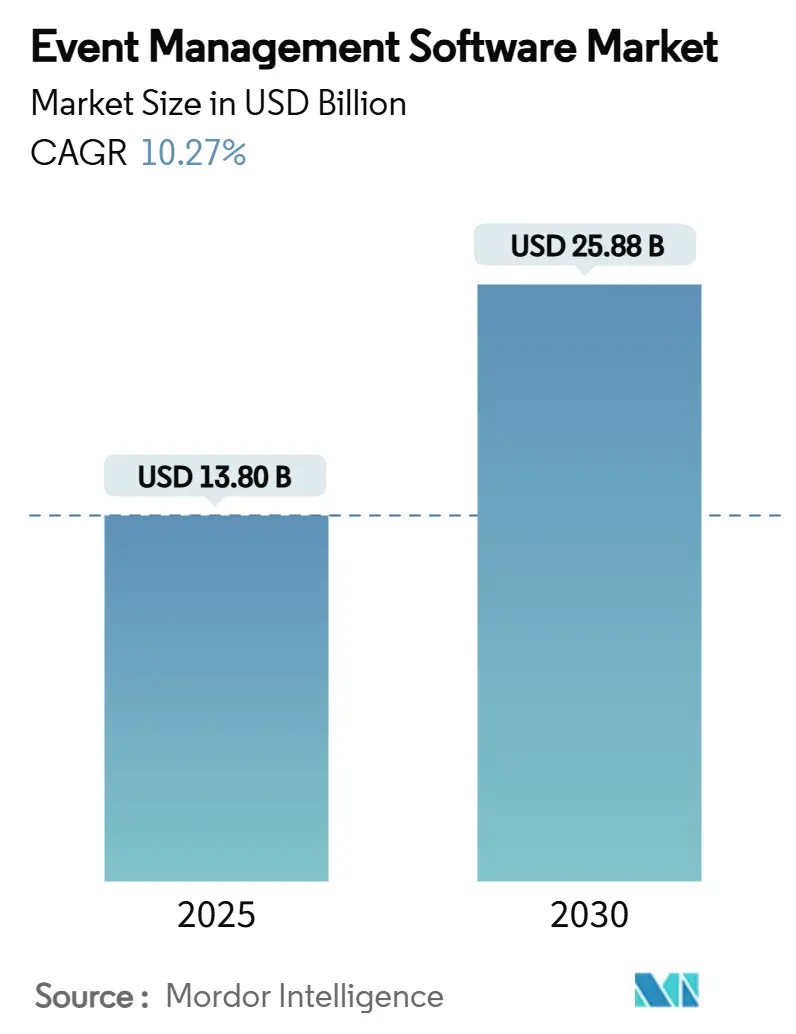

| Размер Рынка (2025) | 13.80 Миллиардов долларов США |

| Размер Рынка (2030) | 25.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для управления мероприятиями от Mordor Intelligence

Размер рынка программного обеспечения для управления мероприятиями оценивается в 13,80 миллиарда долларов США в 2024 году и прогнозируется достичь 25,88 миллиарда долларов США в 2030 году, увеличиваясь со среднегодовым темпом роста 10,27% между 2025 и 2030 годами. Сильный спрос на персонализацию с применением искусственного интеллекта в виртуальных и гибридных мероприятиях, быстрый переход к облачной поставке и растущее регулятивное давление в отношении отчетности по устойчивому развитию укрепляют динамику роста. Поставщики ускоряют расширение возможностей посредством поглощений, которые объединяют функции планирования, маркетинга и аналитики в единые пакеты, укрепляя барьеры для входа. Конкурентная интенсивность возрастает, поскольку малые и средние предприятия (МСП) массово принимают инструменты самообслуживания для продажи билетов, заставляя действующих игроков пересматривать стратегии ценообразования и интеграции. Модернизация инфраструктуры, такая как 5G и оптоволокно до конечного пользователя (FTTX) в Азиатско-Тихоокеанском регионе, открывает возможности для взаимодействия с богатыми медиа в реальном времени, расширяя адресуемые пользовательские базы и поддерживая двузначный региональный рост. В то же время проблемы интеграции унаследованных систем и растущая усталость от SaaS-подписок среди крупных предприятий сдерживают общую траекторию.

Ключевые выводы отчета

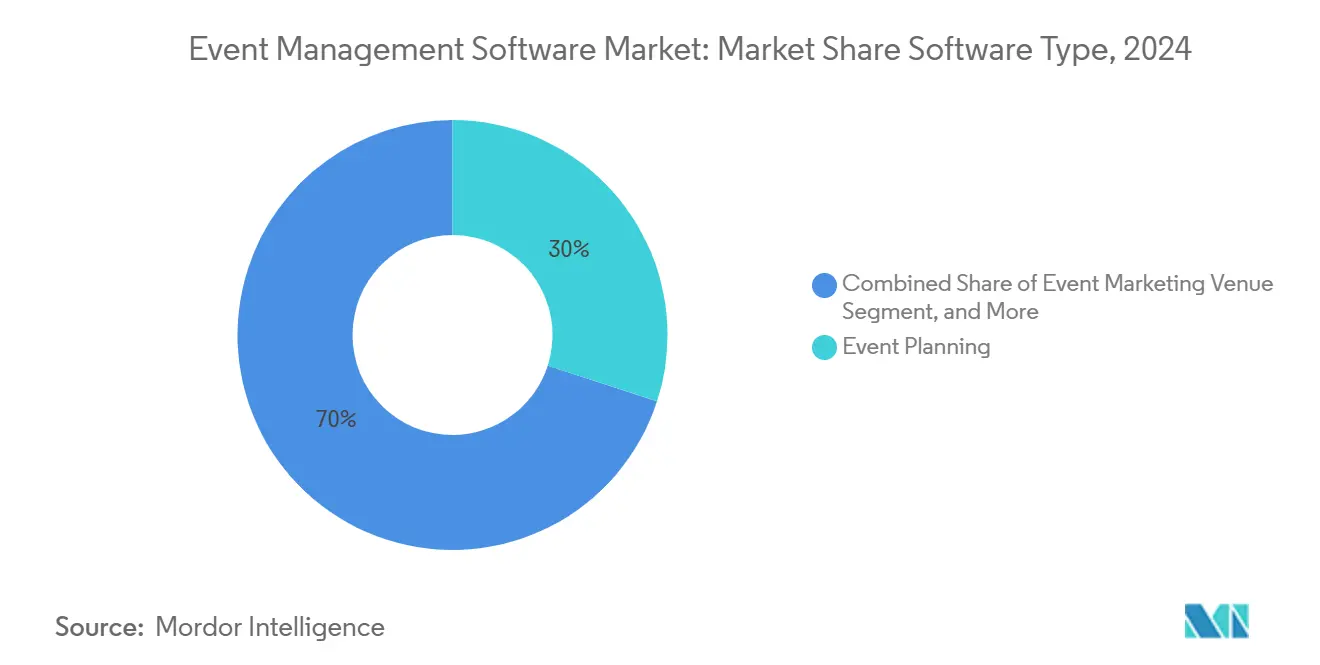

- По типу программного обеспечения планирование мероприятий лидировало с 29,97% доли рынка программного обеспечения для управления мероприятиями в 2024 году; прогнозируется также расширение со среднегодовым темпом роста 13,12% до 2030 года.

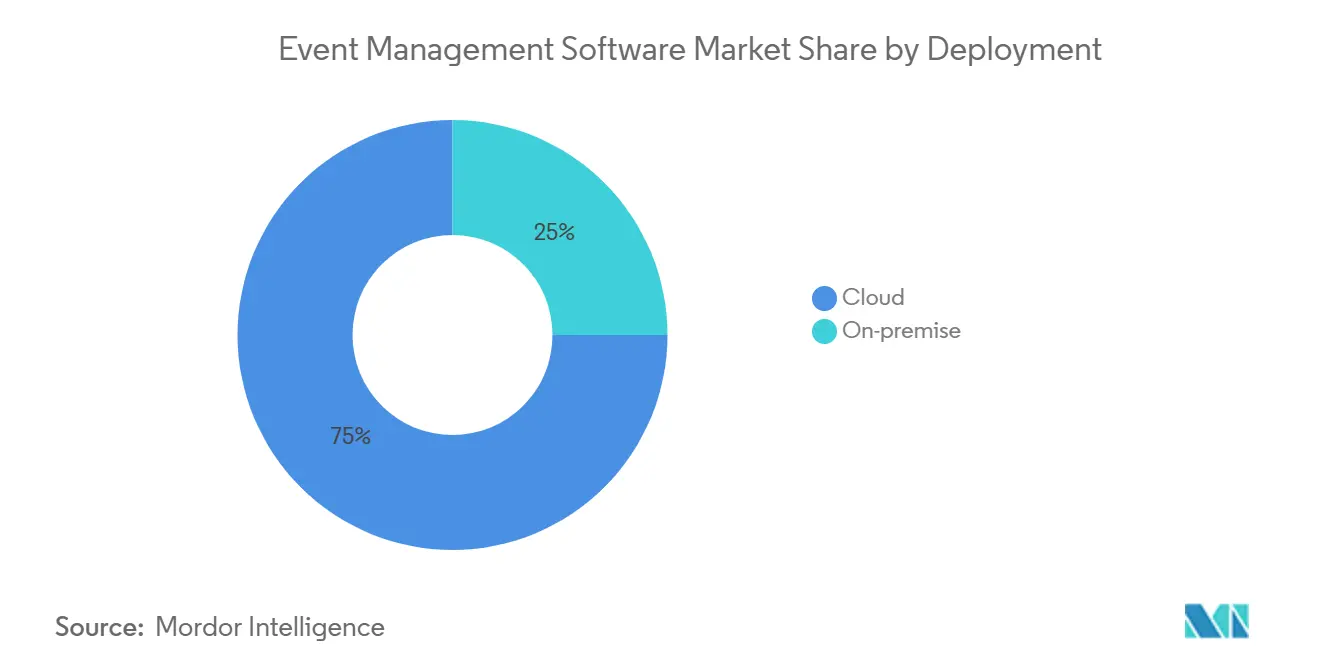

- По развертыванию облачные решения заняли 75% доли размера рынка программного обеспечения для управления мероприятиями в 2024 году и растут со среднегодовым темпом роста 13,10% в прогнозируемом периоде.

- По размеру организации МСП удерживали 64,24% доли рынка программного обеспечения для управления мероприятиями в 2024 году, при этом прогнозируется развитие сегмента со среднегодовым темпом роста 12,61% до 2030 года.

- По отраслям конечных пользователей корпоративный сегмент лидировал с 29,73% доли выручки в 2024 году; образование развивается с самым быстрым среднегодовым темпом роста 13,18% до 2030 года.

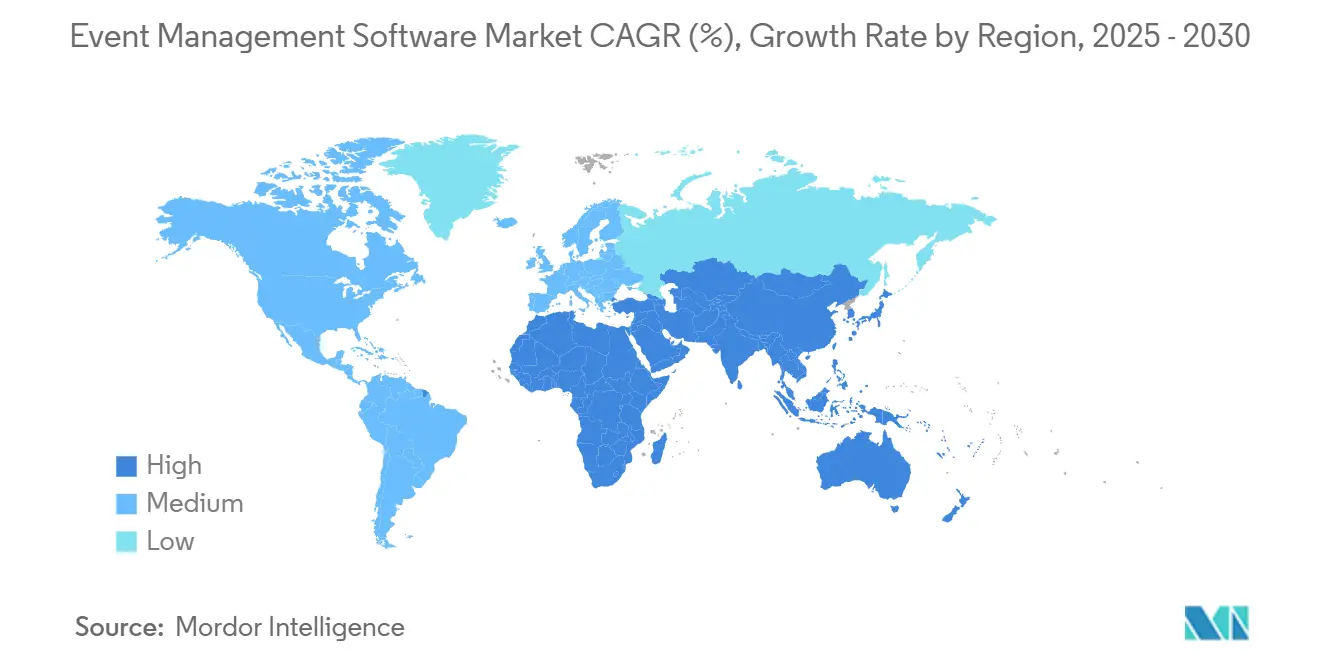

- По географии Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, демонстрируя среднегодовой темп роста 14,30% против глобального среднего 10,27%.

Тенденции и инсайты глобального рынка программного обеспечения для управления мероприятиями

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Персонализация с применением ИИ | +1.5% | Северная Америка | Краткосрочный (≤ 2 лет) |

| Принятие систем самообслуживания для продажи билетов | +1.2% | Европа | Среднесрочный (2-4 года) |

| Прямые трансляции с поддержкой 5G/FTTX | +1.8% | Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Спрос на аналитику устойчивого развития | +0.9% | Европа | Среднесрочный (2-4 года) | |

| Переход к облачному развертыванию | +1.1% | Глобальный | Краткосрочный (≤ 2 лет) |

| Цифровизация кампусных мероприятий в образовательном секторе | +1.3% | Глобальный (Высшее образование) | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Персонализация с применением ИИ трансформирует виртуальные и гибридные мероприятия

Североамериканские платформы теперь встраивают аналитические движки поведения, которые создают персонализированные программы, рекомендации сессий и нетворкинг-матчи в реальном времени. Ассистент мероприятий Bizzabo с поддержкой ИИ, запущенный в декабре 2024 года, автоматизирует повторяющиеся задачи планирования, повышая показатели вовлеченности участников, демонстрируя влияние гиперперсонализированных путешествий на выручку Bizzabo. Ранние последователи сообщают о более высокой конверсии виртуальных участников в квалифицированные лиды, побуждая маркетинговые команды удваивать бюджеты мероприятий, связанные с богатыми данными опытами. Этот сдвиг также меняет дорожные карты поставщиков, стимулируя ускоренную интеграцию конвейеров машинного обучения с модулями регистрации, контента и сообщества. По мере того как генеративные инструменты становятся доступными, более мелкие поставщики быстро встраивают их, чтобы избежать оттока клиентов. Суммарный эффект - конкурентная гонка к более глубокой персонализации в реальном времени, которая дифференцирует предложения за пределами основных логистических функций.

Системы самообслуживания для продажи билетов набирают популярность среди европейских МСП

Европейские МСП все чаще развертывают платформы продажи билетов с низким кодом, которые устраняют зависимость от ИТ и сокращают сроки выхода на рынок. Опрос Verizon показывает, что 77% малых предприятий считают высокоскоростную связь ключевым рычагом производительности - цифра, которая побудила поставщиков запускать упрощенное, многоуровневое ценообразование и интуитивные пользовательские интерфейсы Verizon. Завоевание доли рынка гибкими челленджерами оказывает давление на действующих игроков с целью расширения freemium-моделей и встраивания мастеров адаптации для поддержания актуальности. Поскольку МСП составляют большинство региональной занятости, их кривая принятия оказывает непропорционально большое влияние на рынок программного обеспечения для управления мероприятиями. Поставщики, способные сбалансировать глубину функций с простотой использования, захватывают непропорциональную долю кошелька, укрепляя благотворный цикл обратной связи по продукту и быстрых итераций.

Инфраструктура 5G/FTTX обеспечивает интерактивные инновации прямых трансляций

Быстрое развертывание автономных сетей 5G и оптоволокна последней мили в Азиатско-Тихоокеанском регионе открывает надежную, низколатентную потоковую передачу 4K для массовой аудитории. Национальный театр Тайваня транслировал спектакль 2,5 миллионам онлайн-зрителей, 80% из которых никогда не посещали площадку, подчеркивая расширение охвата, возможное благодаря высокопропускной доставке[1]GSMA, "5G Case Study - National Theatre and Concert Hall," gsma.com . Поставщики программного обеспечения для мероприятий отвечают объединением алгоритмов адаптивного битрейта и модулей электронной коммерции на платформе, которые конвертируют цифровых зрителей в платящих клиентов. Сильные государственные стимулы для покрытия 5G в Южной Корее, Японии и Австралии создают поддерживающую экосистему для облачных видеофункций, укрепляя самый высокий региональный темп роста рынка программного обеспечения для управления мероприятиями. В долгосрочной перспективе ожидается, что функции иммерсивной смешанной реальности перейдут из экспериментальных пилотов в основной спрос по мере созревания устройств и связности.

Требования к отчетности по устойчивому развитию стимулируют спрос на аналитику

Директива Европейского союза о корпоративной отчетности по устойчивому развитию ужесточает правила раскрытия информации для крупных предприятий, заставляя организаторов мероприятий количественно оценивать выбросы, потребление энергии и отходы. Платформы теперь интегрируют IoT-датчики и калькуляторы углеродного следа, которые производят загружаемые отчеты о соответствии. Альянс BeCause с Глобальным движением устойчивого развития дестинаций демонстрирует, как партнеры по решениям агрегируют данные о площадках, путешествиях и кейтеринге для упрощения готовых к аудиту заявлений Because.eco. Планировщики встреч все чаще рассматривают прозрачные метрики следа как усилитель бренда, что создает готовность платить за специализированные модули. По мере того как регуляторы расширяют сферы действия на средние фирмы, прогнозируется миграция спроса вниз по течению, стимулируя возможности кросс-продаж на рынке программного обеспечения для управления мероприятиями.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сложность интеграции унаследованных PMS | -0.8% | Латинская Америка, Африка | Среднесрочный (2-4 года) |

| Бремя соблюдения конфиденциальности данных | -0.7% | Европа, Северная Америка | Краткосрочный (≤ 2 лет) |

| Перенасыщение мероприятиями и тщательная проверка бюджетов | -0.6% | Глобальный | Среднесрочный (2-4 года) |

| Усталость от SaaS-подписок | -1.0% | Глобальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы интеграции унаследованных систем препятствуют принятию

Многие площадки в развивающихся экономиках по-прежнему полагаются на собственные системы управления недвижимостью, лишенные современных API. Интеграция современных платформ требует трудоемкого промежуточного ПО, которое продлевает циклы развертывания и увеличивает общую стоимость владения. Задержки синхронизации данных ограничивают автоматизацию, расстраивая планировщиков, которые ожидают единые панели управления. Дальновидные поставщики предлагают торговые площадки коннекторов и профессиональные услуги, нацеленные на соединение архаичных баз данных с облачными архитектурами, но чувствительность к затратам в развивающихся регионах замедляет принятие. Там, где правительства субсидируют цифровую модернизацию, принятие восстанавливается, однако краткосрочное торможение остается существенным для поставщиков, рассчитывающих на географическое расширение.

Усталость от SaaS-подписок влияет на корпоративных клиентов

Крупные организации жонглируют десятками облачных контрактов, вызывая аудиты, инициированные финансовыми директорами, которые рационализируют перекрывающиеся функциональности. Снижение выручки Eventbrite в 2024 году, несмотря на улучшения платформы, отражает усиленную проверку отдельных лицензий на мероприятия, когда маркетинговые хабы или наборы для совместной работы обещают частичное перекрытие Eventbrite. Закупки теперь требуют ценообразования на основе использования или привязанного к результатам, заставляя поставщиков пересматривать упаковку. Некоторые поставщики отвечают объединенными местами для вебинаров, встреч и продуктов мероприятий для сохранения стоимости годовых контрактов; другие встраивают более глубокие интеграции с CRM для оправдания липкости. Неспособность сформулировать прямое увеличение выручки рискует оттоком к более дешевым или консолидированным альтернативам, сдерживая рост среди действующих игроков, наиболее подверженных корпоративным сегментам.

Сегментный анализ

По типу программного обеспечения: Инструменты планирования мероприятий закрепляют лидерство в развивающихся пакетах

Приложения для планирования мероприятий принесли наибольшую долю выручки - 29,97% рынка программного обеспечения для управления мероприятиями в 2024 году. Прогноз двузначного среднегодового темпа роста сегмента в 13,12% показывает, что возможности оркестрации рабочих процессов остаются ядром цифровой трансформации. На практике автоматизированные списки задач, централизованные библиотеки активов и зоны сотрудничества заинтересованных сторон сжимают производственные графики и повышают согласованность. Инструмент оценки событий RainFocus' Event Benchmark Assessment позволяет клиентам оценивать производительность по сравнению с бенчмарками коллег, направляя стратегии оптимизации, которые возвращаются в модули планирования.

Размер рынка программного обеспечения для управления мероприятиями для продуктов планирования прогнозируется еще больше расшириться по мере встраивания смежных модулей - бюджетирования, управления контентом и поиска площадок - в единые панели управления. Поставщики накладывают прогнозную аналитику, которая рекомендует идеальные форматы сессий или миксы спикеров на основе исторических показателей вовлеченности. Результат - усиливающая петля: более богатые инсайты стимулируют спрос на более детальные функции планирования, а более глубокое принятие дает наборы данных, которые заостряют прогнозную точность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По развертыванию: Облачная доставка определяет архитектуру по умолчанию

Облачные опции заняли 75% доли рынка программного обеспечения для управления мероприятиями в 2024 году и растут со здоровым среднегодовым темпом роста 13,10%. Быстрое развертывание, эластичная масштабируемость и бесшовные выпуски функций перекрывают остаточные опасения по поводу резидентности данных и офлайн-доступа. Размер рынка программного обеспечения для управления мероприятиями для облачных решений готов к всплеску, поскольку потребности обработки ИИ благоприятствуют центральным вычислительным кластерам перед локальными серверами.

МСП возглавили миграцию, однако крупные предприятия теперь ускоряют переходы к закату унаследованных центров данных по экологическим причинам и причинам стоимости. Поставщики отвечают вариантами с одним арендатором и суверенного облака, которые соответствуют отраслевым требованиям соответствия. Инновации, такие как периферийное кэширование и прогрессивные веб-приложения, снижают риски связности в удаленных площадках, расширяя адресуемые географии.

По размеру организации: МСП закрепляют объем и будущие пути инноваций

МСП составили 64,24% рынка программного обеспечения для управления мероприятиями в 2024 году, опережая корпоративное принятие благодаря интуитивным интерфейсам и гибким платежам. Прогнозируется, что когорта покажет среднегодовой темп роста 12,61%, отражая неиспользованную пенетрацию в розничной торговле, гостиничном бизнесе и некоммерческих доменах. Быстрорастущие микрофирмы часто тестируют бесплатные версии перед масштабированием до многособытийных подписок, создавая предсказуемую выручку расширения для поставщиков.

Размер рынка программного обеспечения для управления мероприятиями, привязанный к развертываниям МСП, готов к расширению, поскольку торговые площадки приложений позволяют расширения plug-and-play от сканирования билетов до выполнения заказов товаров. Поставщики, культивирующие партнерские экосистемы, которые добавляют локализованные языковые пакеты и налоговые модули, превзойдут конкурентов, предлагающих монолитные кодовые базы, плохо подходящие для разнообразных требований.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: Корпоративные мероприятия остаются основой, образование питает дополнительный рост

Корпоративные покупатели сохранили 29,73% доли рынка программного обеспечения для управления мероприятиями в 2024 году, движимые омниканальными брендовыми опытами, которые связывают данные участников с конвейерами продаж. Продвинутые интеграции с CRM-пакетами, такими как Salesforce, и платформами маркетинговой автоматизации улучшают атрибуцию, подтверждая ROI бюджета исполнительным спонсорам. Однако рост расходов замедляется, поскольку команды закупок взвешивают перекрытие платформ против более крупных стеков цифрового опыта.

Напротив, образовательная отрасль лидирует со среднегодовым темпом роста 13,18%, отражая поворот университетов к комплексным экосистемам мероприятий масштаба кампуса. Крючки систем управления обучением (LMS), аналитика студенческих путешествий и меры защиты конфиденциальности дифференцируют предложения, предназначенные для академических консорциумов. Поскольку институты переосмысливают ярмарки найма, недели ориентации и встречи выпускников как стратегические узлы вовлечения, поставщики, способные доставлять шаблонизированные, но настраиваемые рабочие процессы, готовы захватить непропорциональную долю.

Географический анализ

Северная Америка внесла 39,85% глобальной выручки в 2024 году и продолжает командовать самыми высокими абсолютными расходами благодаря раннему принятию технологий, укоренившимся штаб-квартирам поставщиков и зрелым спонсорским рынкам. Eventbrite обработал 3,6 миллиарда долларов США валовой стоимости билетов через 302 миллиона пропусков в 2023 году, иллюстрируя масштаб экосистемы Eventbrite. Проникновение генеративного ИИ в малый бизнес удвоилось за год, причем 40% теперь используют такие инструменты - статистика, которая стимулирует агрессивные запуски функций на региональных платформах [4] U.S. Chamber of Commerce, "Accelerating Small Business Adoption of Generative AI," uschamber.com . Повышенные ожидания конфиденциальности стимулируют спрос на сертификации SOC 2 и EU-U.S. Data Privacy Framework, позиционируя лидерство в соответствии как конкурентный клин.

Азиатско-Тихоокеанский регион регистрирует самую быструю траекторию со среднегодовым темпом роста 14,30%, поддерживаемый широким покрытием 5G, всплеском цифровых платежей и государственными программами умных городов. Регион привлек 2,5 миллиона удаленных зрителей к одной театральной трансляции с поддержкой 5G, подчеркивая скрытые аудиторные пулы, открытые надежными потоками высокой четкости GSMA. Прогнозируется, что Южная Корея, Япония и Индия превзойдут региональные средние, движимые потребительским знакомством с супер-приложениями, которые объединяют продажу билетов, стриминг и социальную коммерцию. Локализация - валюта, язык и регулятивные нюансы - остается решающей для иностранных поставщиков, нацеленных на захват доли.

Европа поддерживает значимый объем среди регулятивной сложности, формирующей продуктовые дорожные карты. Обязательное раскрытие углеродного следа и обработка данных, соответствующая GDPR, заставляют поставщиков встраивать детальные контроли согласия и панели устойчивого развития. Альянс Cvent с VOK DAMS углубляет местное предоставление услуг в кластере DACH, сигнализируя о важности культурно настроенных транспортных средств поддержки для счетов среднего рынка Cvent. Между тем ускоряется принятие систем самообслуживания продажи билетов среди МСП, перераспределяя канальную экономику и усиливая ценовую конкуренцию.

Ближний Восток и Африка свидетельствуют о растущей релевантности, поскольку правительства направляют средства на строительство мега-площадок, которые соперничают с устоявшимися конгрессными хабами. Центр Бахрейна за 221,85 миллиона долларов США и расширение Дубайского выставочного центра будут генерировать непрерывные календари мероприятий, которые потребуют платформ оркестрации корпоративного уровня Zawya. Поставщики, предлагающие арабские интерфейсы, многовалютные расчеты и высокообъемную печать бейджей, лучше всего позиционированы для выигрыша ранних контрактов. Проблемы интеграции унаследованных PMS сохраняются, однако ожидается их смягчение по мере развертывания современных гостиничных стеков с самого начала в новых построенных объектах.

Конкурентная среда

Рынок программного обеспечения для управления мероприятиями представляет умеренно фрагментированный массив глобальных, региональных и нишевых игроков, хотя импульс консолидации неоспорим. Покупка Splash компанией Cvent в сентябре 2024 года расширила ее пакет в сложный маркетинг мероприятий, следуя более ранним поглощениям Meetingspace и WebEvents Global CorporateEventNews. Интерес частного капитала остается интенсивным, что демонстрируется приватизацией Cvent компанией Blackstone за 4,6 миллиарда долларов США в 2023 году, которая оснастила компанию капиталом для осуществления неорганического роста.

Дифференциация все больше вращается вокруг встроенного ИИ.[2]Bizzabo, "Bizzabo Earns 21 G2 Leader Awards for Winter 2025," bizzabo.com достиг статуса лидера в Q4 2024 Wave от Forrester и впоследствии заработал 21 значок лидера G2 Winter 2025, подчеркивая, как инновации функций в паре с успехом клиентов стимулируют адвокацию Bizzabo. Более мелкие инноваторы вырезают защищаемые ниши: RainFocus фокусируется на бенчмаркинговой аналитике, Bishop-McCann эксплуатирует индексы распознавания эмоций, а BeCause пионер инсайтов устойчивого развития.

Смежные технологические сдвиги также переупорядочивают поле. Продажа StreamYard, Streamable и Superwave компанией Hopin в пользу Bending Spoons в 2024 году сигнализирует о повороте от товарного стриминга к инструментарию вовлечения, управляемому ИИ [3]Northstar Meetings Group, "Hopin Sells StreamYard and Other Assets to Bending Spoons," northstarmeetingsgroup.com . Поставщики, лишенные собственных видео- или аналитических стеков, рискуют быть сведенными к товаризованным инструментам регистрации. Напротив, экосистемно-ориентированные поставщики, которые открывают API для маркетинговых облаков, CRM и программного обеспечения для совместной работы, накапливают сетевые рвы, которые сложнее соответствовать точечным решениям.

Продолжающаяся рационализация цен оказывает давление на поставщиков с целью формулирования ощутимой ROI. Аудиторы подписок тщательно изучают использование мест, побуждая фирмы вводить модели оплаты за использование или разделения выручки. Лидеры противодействуют панелями результатов, связывающими показатели вовлеченности участников с вкладом в конвейер, переформулируя затраты на платформу как активаторы выручки, а не накладные расходы.

Лидеры отрасли программного обеспечения для управления мероприятиями

-

Cvent Inc.

-

Eventbrite Inc.

-

Stova

-

ACTIVE Network

-

Hopin

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Bizzabo получил 21 награду G2 Leader Awards за зиму 2025 года, отражая устойчивый импульс удовлетворенности клиентов.

- undefinedДекабрь 2024: Bizzabo был отмечен как фаворит клиентов и лидер в The Forrester Wave для платформ управления мероприятиями "все в одном" Q4 2024.

- Ноябрь 2024: RainFocus представил инструмент Event Benchmark Assessment, позволяющий планировщикам оценивать KPI по сравнению с peer-группами.

- Ноябрь 2024: Bishop-McCann запустил Joy Index, индикатор настроения участников с поддержкой ИИ на основе анализа лиц.

Область глобального отчета по рынку программного обеспечения для управления мероприятиями

Программное обеспечение для управления мероприятиями координирует все задачи и деятельность, связанные с мероприятиями, такие как продажи и маркетинг, логистика, бухгалтерский учет и управление поездками. Рынок определяется выручкой, генерируемой от продажи программного обеспечения и связанных решений для управления мероприятиями в различных отраслях по всему миру.

Рынок программного обеспечения для управления мероприятиями сегментирован по программному обеспечению (планирование мероприятий, маркетинг мероприятий, управление площадками и билетами, аналитика и отчетность, и другие типы программного обеспечения), по размеру организации (малые и средние предприятия, крупные предприятия), по типу развертывания (облачные, локальные), по отраслям конечных пользователей (корпоративные, государственные, образование, медиа и развлечения, другие отрасли конечных пользователей), по географии (Северная Америка, Европа [Великобритания, Германия, Северные страны, Бенилюкс, Остальная Европа], Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в денежном выражении (доллары США) для всех вышеперечисленных сегментов. Область рынка исключает выручку от профессиональных и управляемых услуг.

| Планирование мероприятий |

| Маркетинг мероприятий |

| Управление площадками и билетами |

| Аналитика и отчетность |

| Прочие |

| Облачные |

| Локальные |

| Малые и средние предприятия |

| Крупные предприятия |

| Корпоративные |

| Государственные |

| Образование |

| Медиа и развлечения |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Латинская Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу программного обеспечения | Планирование мероприятий | |

| Маркетинг мероприятий | ||

| Управление площадками и билетами | ||

| Аналитика и отчетность | ||

| Прочие | ||

| По развертыванию | Облачные | |

| Локальные | ||

| По размеру организации | Малые и средние предприятия | |

| Крупные предприятия | ||

| По отраслям конечных пользователей | Корпоративные | |

| Государственные | ||

| Образование | ||

| Медиа и развлечения | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Латинская Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка программного обеспечения для управления мероприятиями?

В 2025 году ожидается, что размер рынка программного обеспечения для управления мероприятиями достигнет 13,80 миллиарда долларов США.

Кто являются ключевыми игроками на рынке программного обеспечения для управления мероприятиями?

Cvent Inc. (Blackstone Inc.), Tripleseat (Vista Equity's), Active Network LLC (Global Payments Inc.), STOVA и Eventbrite Inc. являются основными компаниями, работающими на рынке программного обеспечения для управления мероприятиями.

Какой регион растет быстрее всего на рынке программного обеспечения для управления мероприятиями?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2025-2030).

Какой регион имеет самую большую долю на рынке программного обеспечения для управления мероприятиями?

В 2025 году Северная Америка составляет самую большую долю рынка программного обеспечения для управления мероприятиями.

Какие годы охватывает этот рынок программного обеспечения для управления мероприятиями, и каков был размер рынка в 2024 году?

В 2024 году размер рынка программного обеспечения для управления мероприятиями оценивался в 10,23 миллиарда долларов США. Отчет охватывает исторический размер рынка программного обеспечения для управления мероприятиями за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка программного обеспечения для управления мероприятиями на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: