Объем рынка специализированных удобрений в Европе

| Период исследования | 2016 - 2030 | |

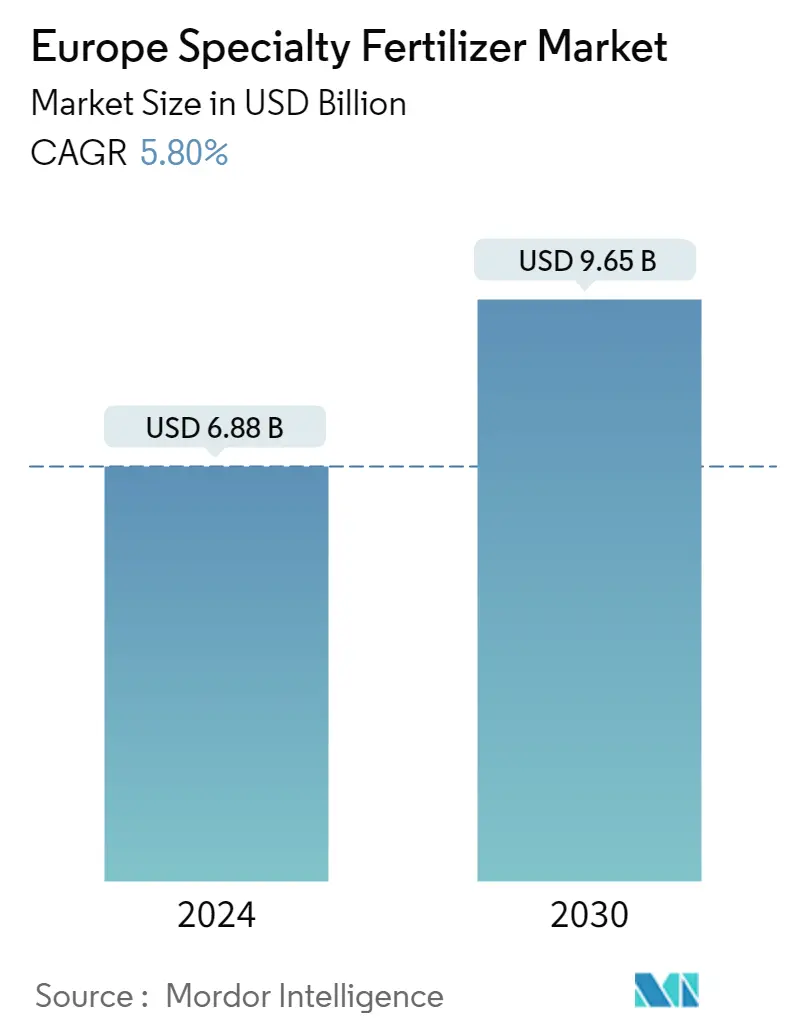

| Размер Рынка (2024) | 6.88 млрд | |

| Размер Рынка (2030) | 9.65 млрд | |

| Наибольшая доля по типу специализации | Водорастворимый | |

| CAGR (2024 - 2030) | 5.80 % | |

| Наибольшая доля по странам | Франция | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка специализированных удобрений в Европе

Объем европейского рынка специальных удобрений оценивается в 6,88 млрд долларов США в 2024 году и, как ожидается, достигнет 9,65 млрд долларов США к 2030 году, увеличиваясь в среднем на 5,80% в течение прогнозируемого периода (2024-2030 гг.).

- Самый большой сегмент по специальности - Водорастворимый Скорость поглощения водорастворимых удобрений более чем в два раза больше, чем у обычных удобрений, достигая эффективности около 80-90% и снижая общее использование удобрений.

- Самый быстрорастущий по специальности - SRF Удобрения с медленным высвобождением влияют на постоянное поступление питательных веществ к растениям. Однократное внесение может обеспечить питание культуры в течение всего сезона в зависимости от климата.

- Самый большой сегмент по типу культуры - Turf & Ornamental Поскольку газон и декоративные растения должны поддерживаться круглый год, они больше используют специальные удобрения, чтобы уменьшить усилия и облегчить внесение удобрений.

- Самый большой сегмент по странам - France Потребность в высокой производительности на доступных землях для удовлетворения растущего спроса на продовольствие, который связан с ростом населения. На его долю приходится около 4,46% посевных площадей Европы.

Водорастворимые продукты являются крупнейшим сегментом по типу специализации.

- Европейский рынок удобрений с контролируемым высвобождением заметно вырос на 44,67% за исследуемый период, и в 2021 году среди всех остальных покрытий на долю CRF с полимерным покрытием составила 57,7%. Стоимость удобрений с полимерным покрытием с контролируемым высвобождением увеличилась на 44,03% за исследуемый период, в то время как объем увеличился на 1,58%.

- Удобрение с серным покрытием, удобрение с медленным высвобождением, является ключевым удобрением, используемым в регионе, и на его долю пришлось 25,7% роста рынка за исследуемый период. В разбивке по видам на комплексные удобрения пришлось 21,8% исследованного рынка в 2021 году, а на прямые удобрения — 78,08%.

- Водорастворимые удобрения в основном используются для внесения вторичных макроэлементов в регионе. В Европе около 6,4% от общего объема вторичных макроудобрений составляют водорастворимые удобрения, а 35,7% от общего объема микроудобрений – водорастворимые удобрения.

- На европейском рынке специальных удобрений 40,6% приходится на жидкие удобрения, потому что они легко проникают в почву, а растения быстрее усваивают питательные вещества. Их можно комбинировать с другими химикатами для защиты растений и распылять за один раз, что снизит затраты для производителя.

- В 2021 году Водорастворимые удобрения составили около 54,3% от общего объема специализированных удобрений в Европе. Полевые культуры 82,3%, садовые культуры – 7,24%, газоны и декоративные культуры составили 10,29% от общего объема жидкого удобрения объема, потребляемого в Европе.

- Таким образом, учитывая растущий рыночный потенциал специализированных удобрений, ожидается, что этот сегмент значительно вырастет в течение прогнозируемого периода.

Франция является крупнейшим сегментом по странам.

- Удобрения играют важную роль в улучшении роста и продуктивности растений, что приводит к повышению плодородия почвы и максимальному урожаю.

- В 2021 году наибольшая доля европейского рынка специальных удобрений в стоимостном выражении пришлась на Францию, за ней следуют Россия и Украина. Сегмент азотных удобрений занял наибольшую долю исследуемого рынка. В связи со сдвигом в сторону декарбонизации энергетики в Европе ожидается рост спроса на зеленые аммиачные удобрения в течение прогнозируемого периода.

- В 2021 году на европейском рынке специальных удобрений доминировал сегмент полевых культур с объемом потребления 86,8%, за которым следовал сегмент газонов и декоративных культур - 7,6% и сегмент садовых культур - 6,2%.

- В 2021 году среди специальных удобрений сегмент жидких удобрений занимал самую высокую долю рынка - 47,1%, за ним следуют водорастворимые удобрения - 43,2%, удобрения с контролируемым высвобождением - 6,7% и удобрения с медленным высвобождением - 2,5%.

- Во Франции потребление удобрений с контролируемым высвобождением составило 55,6 тыс. метрических тонн в 2017 году, и, по прогнозам, к 2028 году оно достигнет объема в 60,5 тыс. тонн. В 2021 году сегмент полевых культур зафиксировал самый высокий объем потребления на французском рынке специальных удобрений - 67,8%, за ним следует сегмент газонов и декоративных культур - 17,6% и сегмент садовых культур - 13,4%. Сахарная свекла, пшеница, кукуруза, ячмень и картофель являются основными полевыми культурами, выращиваемыми в стране.

- Россия является крупнейшим в мире экспортером удобрений. В 2021 году на его долю пришлось 10,1% европейского рынка специальных удобрений.

- Европейские почвы становятся непригодными для возделывания из-за многократной обрезки, не давая почвы достаточного времени для восстановления плодородия. Специальные удобрения помогают обеспечить своевременное питание и оказывают меньшее воздействие на окружающую среду. Ожидается, что эти факторы будут стимулировать рост рынка.

Обзор отрасли специализированных удобрений в Европе

Европейский рынок специализированных удобрений фрагментирован пять крупнейших компаний занимают 28,01%. Основными игроками на этом рынке являются Achema, EuroChem Group, Fertiberia, ICL GROUP LTD и Yara International ASA (в алфавитном порядке).

Лидеры рынка специализированных удобрений в Европе

Achema

EuroChem Group

Fertiberia

ICL GROUP LTD

Yara International ASA

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка специализированных удобрений в Европе

- Июнь 2019 г. Группа Eurochem AG открыла новый завод по производству аммиачных удобрений в Кингсеппе, Россия, который, по утверждению компании, является крупнейшим заводом в Европе.

- Декабрь 2018 COMPO EXPERT вошла в состав Groupa Azoty, крупнейшей компании по производству азотных удобрений в Европе, с целью развития своего бизнеса.

- Ноябрь 2018 г. ICL Fertilizers разработала новую линейку удобрений премиум-класса, которые помогают фермерам точно подкармливать свои культуры. Полисульфат, ICLPotashpluS и ICLPKpluS производятся из полигалита, минерала, добываемого на руднике ICL в Боулби, Великобритания, для удовлетворения потребностей сельского хозяйства в сбалансированном, целенаправленном питании.

Отчет о рынке специальных удобрений в Европе - Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип специальности

- 5.1.1 ОФД

- 5.1.1.1 Полимерное покрытие

- 5.1.1.2 Полимерно-серное покрытие

- 5.1.1.3 Другие

- 5.1.2 Жидкие удобрения

- 5.1.3 СРФ

- 5.1.4 Вода

- 5.2 Режим приложения

- 5.2.1 Фертигация

- 5.2.2 Листовая

- 5.2.3 Земля

- 5.3 Тип культуры

- 5.3.1 Полевые культуры

- 5.3.2 Садоводческие культуры

- 5.3.3 Газон и декоративные

- 5.4 Страна

- 5.4.1 Франция

- 5.4.2 Германия

- 5.4.3 Италия

- 5.4.4 Нидерланды

- 5.4.5 Россия

- 5.4.6 Испания

- 5.4.7 Украина

- 5.4.8 Великобритания

- 5.4.9 Остальная Европа

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компании

- 6.4.1 Achema

- 6.4.2 AGLUKON Spezialduenger GmbH & Co.

- 6.4.3 Compo Expert GmbH

- 6.4.4 EuroChem Group

- 6.4.5 Fertiberia

- 6.4.6 ICL GROUP LTD

- 6.4.7 Kingenta Ecological Engineering Group Co., Ltd.

- 6.4.8 Petrokemija DD Fertilizer Factory

- 6.4.9 Sociedad Quimica y Minera de Chile SA

- 6.4.10 Yara International ASA

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОИЗВОДСТВА УДОБРЕНИЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли специализированных удобрений в Европе

CRF, Жидкие удобрения, SRF, Водорастворимые относятся к сегментам по специальному типу. Фертигация, Листовая подкормка, Почва покрываются сегментами в режиме применения. Полевые культуры, садовые культуры, газон и декоративные культуры разделены на сегменты по типу культуры. Франция, Германия, Италия, Нидерланды, Россия, Испания, Украина, Великобритания охвачены сегментами по странам.| ОФД | Полимерное покрытие |

| Полимерно-серное покрытие | |

| Другие | |

| Жидкие удобрения | |

| СРФ | |

| Вода |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Франция |

| Германия |

| Италия |

| Нидерланды |

| Россия |

| Испания |

| Украина |

| Великобритания |

| Остальная Европа |

| Тип специальности | ОФД | Полимерное покрытие |

| Полимерно-серное покрытие | ||

| Другие | ||

| Жидкие удобрения | ||

| СРФ | ||

| Вода | ||

| Режим приложения | Фертигация | |

| Листовая | ||

| Земля | ||

| Тип культуры | Полевые культуры | |

| Садоводческие культуры | ||

| Газон и декоративные | ||

| Страна | Франция | |

| Германия | ||

| Италия | ||

| Нидерланды | ||

| Россия | ||

| Испания | ||

| Украина | ||

| Великобритания | ||

| Остальная Европа |

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ - Имеется в виду средний объем питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, бобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения

- УРОВЕНЬ ОЦЕНКИ РЫНКА - Оценка рынка различных видов удобрений проводилась на уровне продукта, а не на уровне питательных веществ.

- ОХВАТЫВАЕМЫЕ ТИПЫ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ - Основные питательные вещества N, P и K, вторичные макроэлементы Ca, Mg и S, микронутриенты Zn, Mn, Cu, Fe, Mo, B и другие

Методология исследования

Во всех своих отчетах Mordor Intelligence придерживается четырехступенчатой методологии.

- Шаг 1 Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные в Шаге-1, тестируются на основе доступных исторических данных рынка. В ходе итеративного процесса задаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2 Постройте модель рынка: Оценки объема рынка на прогнозируемые годы приведены в номинальном выражении. Инфляция не является частью ценообразования, а средняя цена продажи (ASP) остается неизменной в течение всего прогнозируемого периода для каждой страны.

- Шаг 3 Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и вызовы аналитиков проверяются через обширную сеть первичных экспертов по исследованиям исследуемого рынка. Респонденты подбираются по уровням и функциям для создания целостной картины исследуемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки