Объем европейского рынка удобрений

| Период исследования | 2016 - 2030 | |

| Размер Рынка (2024) | 52.67 миллиарда долларов США | |

| Размер Рынка (2030) | 72.27 миллиарда долларов США | |

| Наибольшая доля по типу урожая | Полевые культуры | |

| CAGR (2024 - 2030) | 5.41 % | |

| Наибольшая доля по странам | Франция | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ европейского рынка удобрений

Объем европейского рынка удобрений оценивается в 52,67 млрд долларов США в 2024 году и, как ожидается, достигнет 72,27 млрд долларов США к 2030 году, при этом среднегодовой темп роста составит 5,41% в течение прогнозируемого периода (2024-2030 гг.).

- Самый быстрорастущий сегмент по продукту – Бор большинство почв в регионе представляют собой моллисоль, сподосоль и ультизолы, содержащие бор в концентрации 0,5–0,6 мг/л бора, что делает их дефицитными по бору и, таким образом, стимулирует рынок.

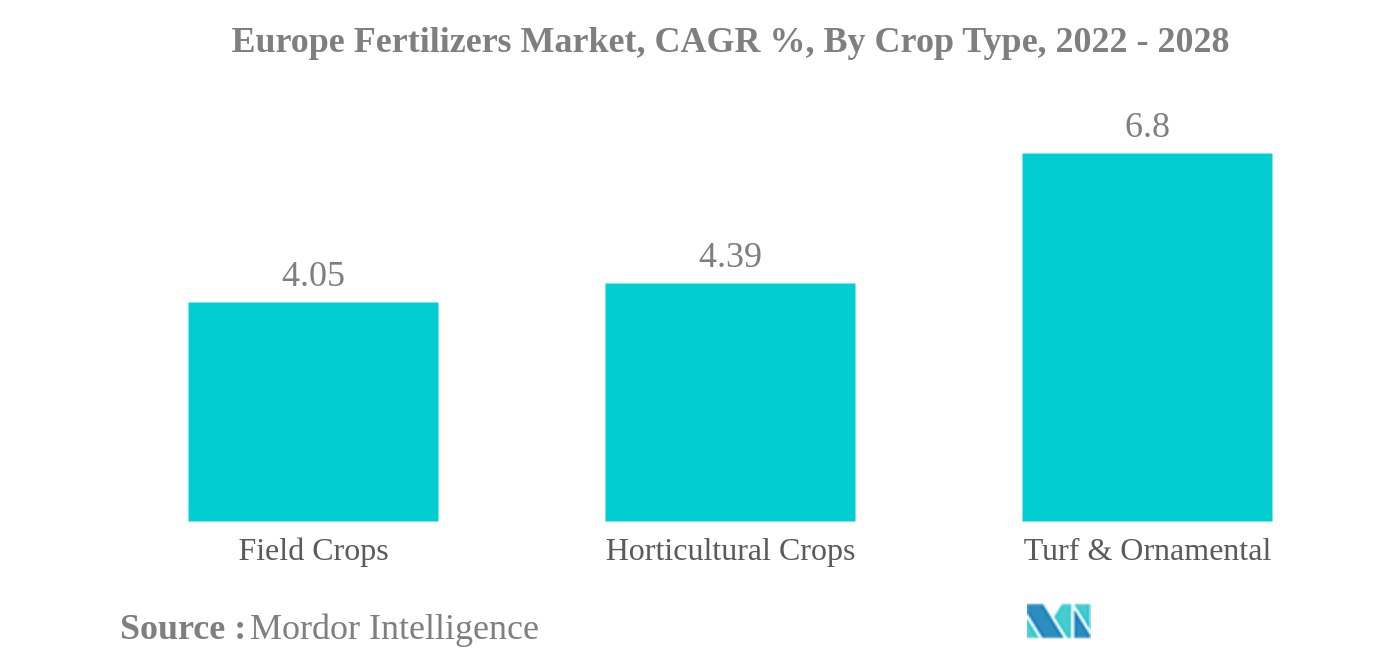

- Крупнейший сегмент по типу сельскохозяйственных культур – полевые культуры Доминирование полевых культур в Европе. Рынок удобрений обусловлен, главным образом, большими посевными площадями в регионе. На их долю приходится более 95% общей площади посевов.

- Самый быстрый рост по специальному типу - SRF ожидается, что интенсивное выращивание полевых и садовых культур в таких странах, как Германия, Франция и Великобритания, будет стимулировать рынок удобрений медленного действия.

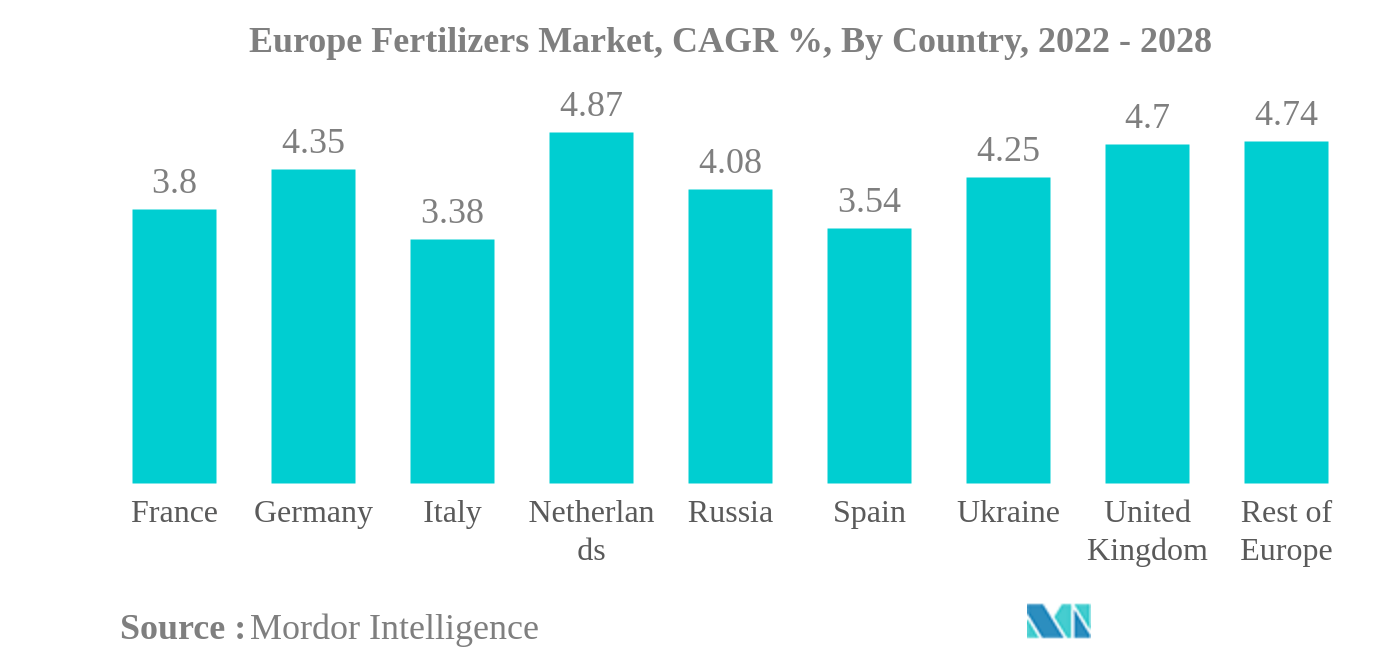

- Крупнейший сегмент по странам – Франция Необходимость высокой продуктивности имеющихся земель для удовлетворения растущего спроса на продукты питания, связанного с ростом населения. На его долю приходится около 4,46% посевных площадей Европы.

Полевые культуры — самый крупный сегмент по типу сельскохозяйственных культур.

- Общий расход удобрений полевым культурам в 2021 году составил 85,54% рыночной стоимости и за исследуемый период вырос на 15,28%. Для повышения урожайности фермеры применяют как традиционные, так и специальные удобрения. Большая часть удобрений обычного типа вносится в почву под полевые культуры, что в 2021 году составит 85,8% рынка.

- По сравнению с 2016-2020 годами площади под выращивание фруктов и овощей в регионе сократились на 1,15% и 11,18%. По данным Евростата, почти 90,0% европейских потребителей старше 15 лет не едят достаточное количество фруктов и овощей.

- Кроме того, снижение потребления фруктов и овощей в регионе привело к уменьшению числа организаций-производителей с 1712 в 2016 году до 1604 в 2020 году. Таким образом, ожидается, что снижение потребления и посевных площадей приведет к незначительному росту этого сегмента в течение следующего года. прогнозный период. Страны-производители, расположенные недалеко от Европы, стали привлекательным и экономичным вариантом для европейских компаний. Благодаря низким производственным затратам они могут производить свежие фрукты и овощи в начале сезона, когда европейская продукция еще не готова поступить на рынок. Это открывает возможности для близлежащих поставщиков, таких как Египет, Марокко, Тунис и Турция.

- На сегмент рынка газонных и декоративных удобрений в 2021 году приходилось 9% от общего рынка удобрений. Производство декоративных растений в регионе выросло на 9,3% в период с 2016 по 2019 год, и ожидается, что это будет способствовать росту сегмента в течение прогнозируемого периода.

- Следовательно, исходя из вышеупомянутых характеристик, ожидается, что потребление полевых культур, газонов и декоративных удобрений значительно вырастет в течение прогнозируемого периода.

Франция является крупнейшим сегментом по странам.

- Франция является одной из крупнейших стран-потребителей удобрений в Европе, с ожидаемой общей долей 20,1% в 2022 году. Ожидается, что рыночная стоимость достигнет 9 миллиардов долларов США в том же году с ростом на 5,8% в годовом сопоставлении. Однако по объему потребления она занимает третье место после Украины и России, что объясняется более высокими ценами на удобрения во Франции.

- На долю Украины в 2021 году пришлось 14% от общего потребления удобрений в Европе при объемном потреблении 10,2 млн тонн. Это может быть связано с выращиванием культур с высоким потреблением удобрений, таких как пшеница, кукуруза и другие полевые культуры, на которые приходится 90% посевных площадей.

- Рынок удобрений в Европе в 2021 году оценивался в 41,2 миллиарда долларов США при объёмном потреблении 71 миллиона тонн в том же году. С 2017 года на рынке наблюдается тенденция к росту, а в 2020 году наблюдается спад из-за сбоев в цепочках поставок во время пандемии COVID-19. Продолжающаяся война между Россией и Украиной и санкции, введенные против России различными европейскими странами, могут еще больше повлиять на поставки из России, которая является одним из важных производителей и поставщиков удобрений в европейский регион и на международный рынок.

- Ожидается, что волны тепла и засухи в различных частях Европы повлияют на производство в 2022 году, что может привести к меньшему использованию удобрений в регионе, что несколько затруднит рост рынка.

- Факторы, такие как растущая потребность населения в увеличении производства продуктов питания и производительности на фоне сокращения посевных площадей, будут стимулировать рынок. Адаптация передовых методов выращивания также приведет к увеличению использования специальных удобрений.

Обзор европейской отрасли удобрений

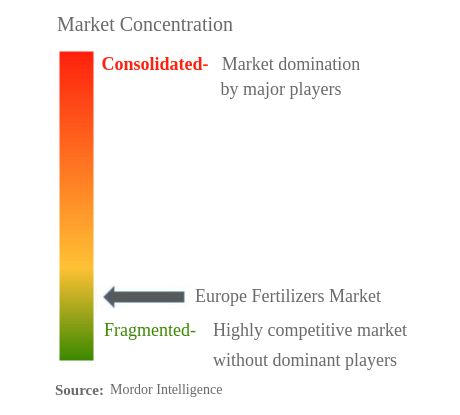

Европейский рынок удобрений фрагментирован пять крупнейших компаний занимают 26,32%. Крупнейшими игроками на этом рынке являются Группа ЕвроХим, Группа Азоты, ICL GROUP LTD, OCI NV и Yara International ASA (в алфавитном порядке).

Лидеры европейского рынка удобрений

EuroChem Group

Grupa Azoty

ICL GROUP LTD

OCI NV

Yara International ASA

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости европейского рынка удобрений

- Февраль 2022 г . ICL представила удобрения для ухода за газонами, содержащие либо мочевину, покрытую серой, и биоразлагаемую полимерную мембрану (Poly-S), либо азот, покрытый смолой, в сочетании с фосфором и калием (PACE). Это позволяет избежать неконтролируемого роста толчков, что означает меньшие усилия по скашиванию. Удобрения считаются особенно простыми и безопасными в использовании и подходят для газонокосилок-роботов.

- Февраль 2022 г . EuroChem Group AG объявила о начале эксклюзивных переговоров о приобретении группы Borealis, ведущего европейского производителя азотных удобрений и меламина, для укрепления своих позиций на европейском рынке.

- Февраль 2022 г . EuroChem Group AG объявила о начале эксклюзивных переговоров о приобретении группы Borealis, ведущего европейского производителя азотных удобрений и меламина, для укрепления своих позиций на европейском рынке.

Отчет о европейском рынке удобрений – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Сложный

- 5.1.2 Прямой

- 5.1.2.1 Микронутриенты

- 5.1.2.1.1 Бор

- 5.1.2.1.2 Медь

- 5.1.2.1.3 Железо

- 5.1.2.1.4 Марганец

- 5.1.2.1.5 Молибден

- 5.1.2.1.6 Цинк

- 5.1.2.1.7 Другие

- 5.1.2.2 Азотистый

- 5.1.2.2.1 Нитрат аммония

- 5.1.2.2.2 Мочевина

- 5.1.2.2.3 Другие

- 5.1.2.3 фосфатный

- 5.1.2.3.1 ДАП

- 5.1.2.3.2 КАРТА

- 5.1.2.3.3 ССП

- 5.1.2.3.4 ТСП

- 5.1.2.3.5 Другие

- 5.1.2.4 Калий

- 5.1.2.4.1 СС

- 5.1.2.4.2 СоП

- 5.1.2.4.3 Другие

- 5.1.2.5 Вторичные макроэлементы

- 5.1.2.5.1 Кальций

- 5.1.2.5.2 Магний

- 5.1.2.5.3 сера

- 5.2 Форма

- 5.2.1 Общепринятый

- 5.2.2 Специальность

- 5.2.2.1 ОФД

- 5.2.2.2 Жидкие удобрения

- 5.2.2.3 СРФ

- 5.2.2.4 Вода

- 5.3 Режим приложения

- 5.3.1 Фертигация

- 5.3.2 Листовая

- 5.3.3 Земля

- 5.4 Тип культуры

- 5.4.1 Полевые культуры

- 5.4.2 Садоводческие культуры

- 5.4.3 Газон и декоративные

- 5.5 Страна

- 5.5.1 Франция

- 5.5.2 Германия

- 5.5.3 Италия

- 5.5.4 Нидерланды

- 5.5.5 Россия

- 5.5.6 Испания

- 5.5.7 Украина

- 5.5.8 Великобритания

- 5.5.9 Остальная Европа

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 CF Industries Holdings, Inc.

- 6.4.2 EuroChem Group

- 6.4.3 Grupa Azoty

- 6.4.4 Haifa Group Ltd

- 6.4.5 ICL GROUP LTD

- 6.4.6 Kingenta Ecological Engineering Group Co., Ltd.

- 6.4.7 OCI NV

- 6.4.8 Petrokemija DD Fertilizer Factory

- 6.4.9 Sociedad Quimica y Minera de Chile SA

- 6.4.10 Yara International ASA

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОИЗВОДСТВА УДОБРЕНИЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация европейской отрасли удобрений

Сложные и прямые рассматриваются как сегменты по типу. Обычные и специальные категории представлены в виде сегментов по форме. Фертигация, листва и почва представлены в виде сегментов в режиме внесения. Полевые культуры, садовые культуры, газонные и декоративные культуры представлены в виде сегментов по типам культур. Франция, Германия, Италия, Нидерланды, Россия, Испания, Украина, Великобритания представлены в виде сегментов по странам.| Сложный | ||

| Прямой | Микронутриенты | Бор |

| Медь | ||

| Железо | ||

| Марганец | ||

| Молибден | ||

| Цинк | ||

| Другие | ||

| Азотистый | Нитрат аммония | |

| Мочевина | ||

| Другие | ||

| фосфатный | ДАП | |

| КАРТА | ||

| ССП | ||

| ТСП | ||

| Другие | ||

| Калий | СС | |

| СоП | ||

| Другие | ||

| Вторичные макроэлементы | Кальций | |

| Магний | ||

| сера | ||

| Общепринятый | |

| Специальность | ОФД |

| Жидкие удобрения | |

| СРФ | |

| Вода |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Франция |

| Германия |

| Италия |

| Нидерланды |

| Россия |

| Испания |

| Украина |

| Великобритания |

| Остальная Европа |

| Тип | Сложный | ||

| Прямой | Микронутриенты | Бор | |

| Медь | |||

| Железо | |||

| Марганец | |||

| Молибден | |||

| Цинк | |||

| Другие | |||

| Азотистый | Нитрат аммония | ||

| Мочевина | |||

| Другие | |||

| фосфатный | ДАП | ||

| КАРТА | |||

| ССП | |||

| ТСП | |||

| Другие | |||

| Калий | СС | ||

| СоП | |||

| Другие | |||

| Вторичные макроэлементы | Кальций | ||

| Магний | |||

| сера | |||

| Форма | Общепринятый | ||

| Специальность | ОФД | ||

| Жидкие удобрения | |||

| СРФ | |||

| Вода | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Земля | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

| Страна | Франция | ||

| Германия | |||

| Италия | |||

| Нидерланды | |||

| Россия | |||

| Испания | |||

| Украина | |||

| Великобритания | |||

| Остальная Европа | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ УДОБРЕНИЙ - Это относится к среднему объему питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, зернобобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения.

- УРОВЕНЬ РЫНОЧНОЙ ОЦЕНКИ - Оценка рынка различных типов удобрений проводилась на уровне продуктов, а не на уровне питательных веществ.

- Охваченные типы питательных веществ - Первичные питательные вещества N, P и K, Вторичные макроэлементы Ca, Mg и S, Микроэлементы Zn, Mn, Cu, Fe, Mo, B и другие.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении прогнозируемого периода для каждой страны.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки