Размер и доля рынка пищевых добавок Европы

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 22.40 Миллиардов долларов США |

| Размер Рынка (2030) | 26.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.34% CAGR |

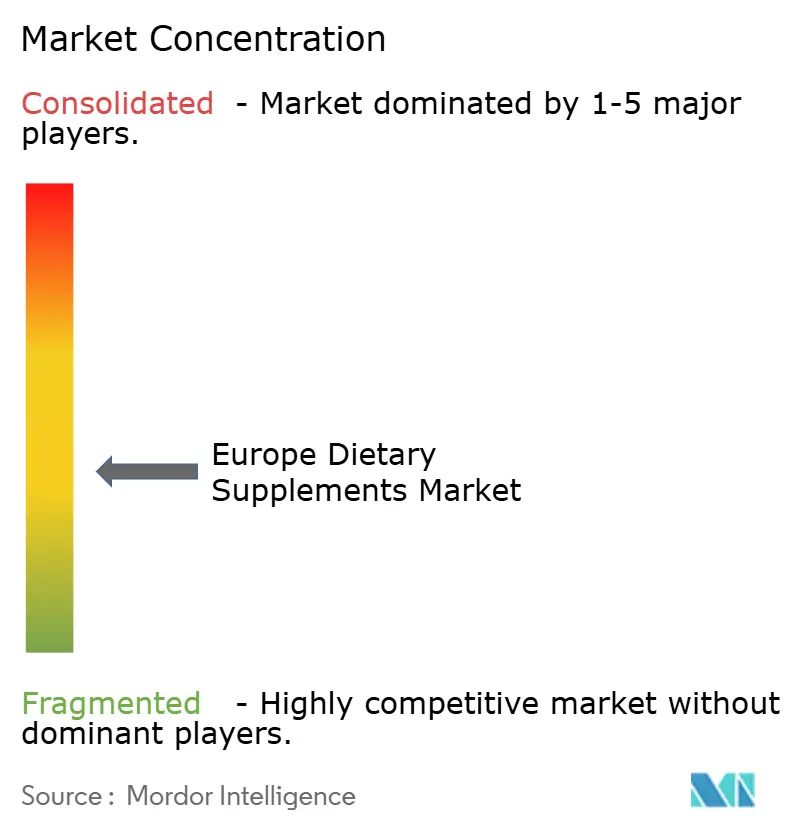

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых добавок Европы от Mordor Intelligence

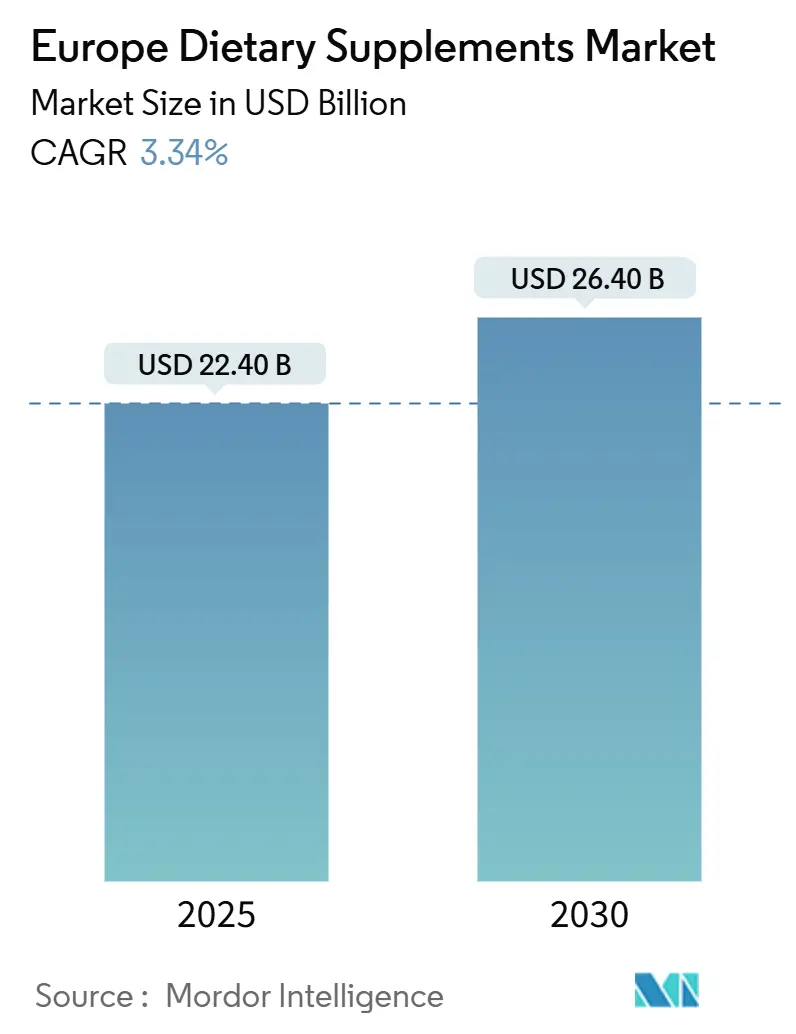

Прогнозируется, что европейский рынок пищевых добавок вырастет с 22,40 млрд долл. США в 2025 году до 26,40 млрд долл. США к 2030 году при CAGR 3,34%. Женщины, являющиеся крупнейшей потребительской группой, обеспечивают сильный спрос на синтетические/ферментационные добавки. Хотя основное внимание по-прежнему уделяется укреплению иммунитета, онлайн-ритейл быстро становится доминирующим каналом распространения. В настоящее время Германия занимает наибольшую долю рынка, но Польша готовится к самому быстрому росту до 2030 года, подпитываемому растущим интересом к растительным и персонализированным решениям в области питания. Кроме того, европейская регулятивная среда укрепляет рынок, повышая стандарты качества и принося пользу компаниям, которые соответствуют требованиям соблюдения. В 2024 году Европейский союз внедрил обязательные требования к маркировке пищевых добавок для усиления контроля качества и защиты потребителей[1]Источник: BF-ESSE, "Mandatory Labeling of Dietary Supplements in 2024: What You Need to Know," BF-ESSE, bfesse.com . Согласно регламентам, компании должны придерживаться этих стандартов маркировки для сохранения доступа к рынку ЕС. Эти регламенты требуют включения уникальных идентификационных кодов для отслеживаемости цепочки поставок, подробного раскрытия ингредиентов, данных производителя и потенциальных противопоказаний. В результате деятельность по подделке значительно сократилась, доверие потребителей укрепилось, а репутация брендов повысилась на европейском рынке пищевых добавок.

Ключевые выводы отчета

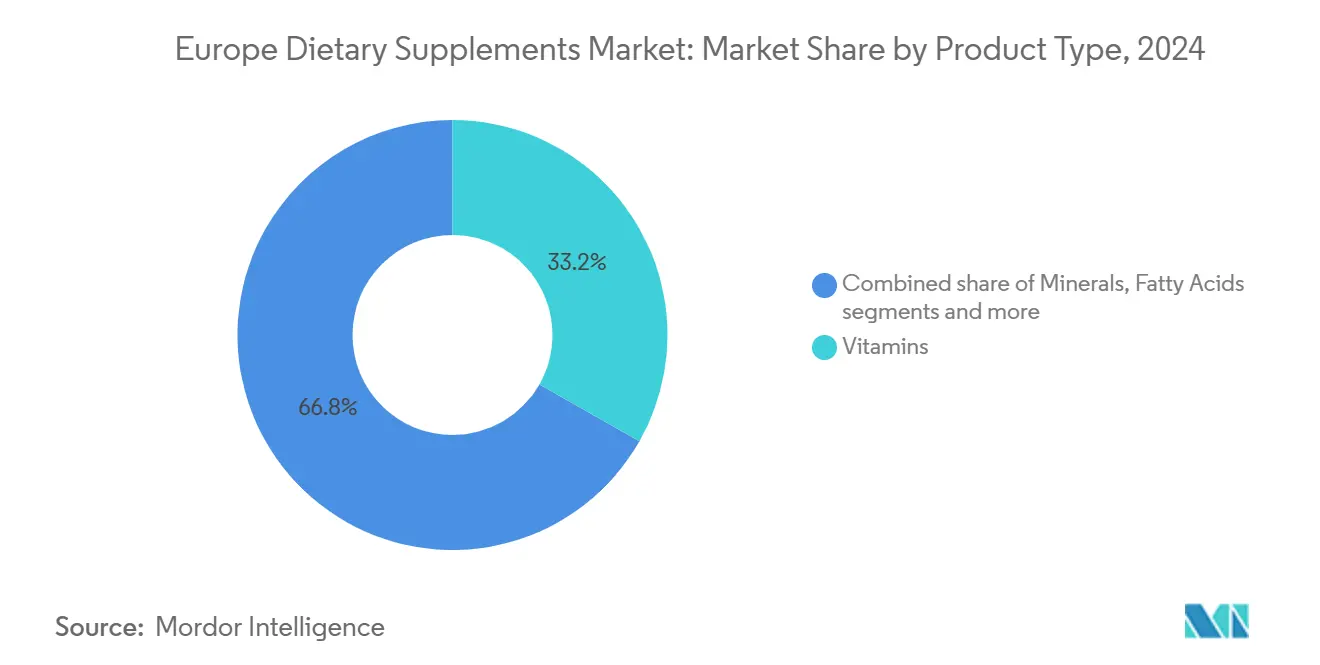

- По типу продукта витамины доминировали на европейском рынке пищевых добавок с долей 33,21% в 2024 году, в то время как сегмент пребиотиков и пробиотиков прогнозируется к росту с CAGR 9,61% до 2030 года.

- По форме таблетки захватили 28,17% доли рынка в 2024 году, тогда как жевательные конфеты ожидается будут расширяться с CAGR 10,01% в течение прогнозного периода.

- По источнику синтетические/ферментационные добавки составили 56,11% рынка в 2024 году, в то время как растительный сегмент прогнозируется к росту с CAGR 9,81% до 2030 года.

- По потребительским группам женщины представляли наибольшую долю 34,12% в 2024 году, при этом детский сегмент ожидается покажет самый быстрый рост с CAGR 11,01% до 2030 года.

- По областям здравоохранения укрепление иммунитета было ведущей областью в 2024 году с долей рынка 22,06%, в то время как продукты по уходу за кожей, волосами и ногтями прогнозируются к росту с CAGR 11,52% до 2030 года.

- По каналу распространения специализированные магазины держали наивысшую долю 46,15% в 2024 году, тогда как онлайн-ритейл ожидается будет расти с устойчивым CAGR 13,00% до 2030 года.

- Географически Германия составляла наибольшую долю 18,52% в 2024 году, в то время как Польша прогнозируется будет свидетелем самого быстрого роста, регистрируя CAGR 7,63% до 2030 года.

Тенденции и инсайты рынка пищевых добавок Европы

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Тенденции превентивного здравоохранения стимулируют регулярное потребление добавок | +1.2% | Западная Европа | Среднесрочная перспектива (2-4 года) |

| Добавки, нацеленные на потребителей-женщин, подпитывают рост | +0.9% | Панъевропейский | Среднесрочная перспектива (2-4 года) |

| Склонность потребителей к чистым и натуральным добавкам | +0.7% | Северная Европа | Долгосрочная перспектива (≥ 4 лет) |

| Стареющее население Европы увеличивает спрос на добавки, связанные с возрастом | +0.6% | Италия, Германия, Испания | Долгосрочная перспектива (≥ 4 лет) |

| Растущая популярность спортивного питания и фитнес-трендов стимулирует использование добавок среди молодых потребителей | +0.8% | Западная и Северная Европа (Великобритания, Германия, страны Северной Европы) | Краткосрочная перспектива (≤2 лет) |

| Расширение электронной коммерции делает добавки более доступными и способствует росту рынка | +1.0% | Панъевропейский, сильнее всего в Великобритании, Германии | Краткосрочная перспектива (≤2 лет) |

| Источник: Mordor Intelligence | |||

Тенденции превентивного здравоохранения стимулируют регулярное потребление добавок

Европейские домохозяйства теперь делают добавки основным элементом своих ежедневных превентивных оздоровительных процедур, переходя от случайного к регулярному использованию. Расходы на превентивное здоровье опережают общие расходы на здравоохранение. Такие страны, как Германия, Франция и Нидерланды, делают акцент на иммунизации, консультировании по питанию и регулярных медицинских осмотрах. Эта приверженность привела к стабильному круглогодичному спросу на добавки. Поскольку европейцы все больше отдают приоритет проактивному управлению здоровьем, наблюдается заметный рост потребления добавок, особенно для иммунитета, здоровья кишечника и возрастных проблем. Превентивное управление здоровьем стимулируется растущим осознанием долгосрочных преимуществ поддержания общего благополучия и снижения риска хронических заболеваний. Реагируя на эту тенденцию, европейские бренды, такие как Doppelherz, Orkla Health и Vitabiotics, расширяют свои продуктовые линейки. Они сосредотачиваются на ежедневном использовании, персонализированном питании и решениях, адаптированных к конкретным условиям, укрепляя свое розничное присутствие этими целевыми формулировками. Эти бренды также используют достижения в исследованиях и разработках для создания инновационных продуктов, которые удовлетворяют развивающиеся потребности потребителей, дополнительно укрепляя свое положение на рынке.

Добавки, нацеленные на потребителей-женщин, подпитывают рост

Европейский рынок пищевых добавок переживает рост женских формулировок, особенно в сегментах, связанных с фертильностью, менопаузой и продуктами красоты изнутри. Продукты с маркировкой 'для нее' демонстрируют более высокие показатели прикрепления к корзине и меньшую ценовую чувствительность по сравнению с гендерно-нейтральными альтернативами. Инновации в этом сегменте сосредоточены на добавках для настроения и снятия стресса, обращаясь к пересечению гормональных изменений и требований работы-жизни. Компании, эффективно передающие преимущества эмоционального благополучия, получили признание, особенно в Великобритании и Франции, где возросла осведомленность о психическом здоровье. Добавки для женского здоровья продолжают влиять на более широкие тенденции ингредиентов, поскольку активные ингредиенты, первоначально протестированные в испытаниях, ориентированных на женщин, расширяются в продукты общего оздоровления. Например, в мае 2025 года Optibac представил Women's Wellbeing, пробиотическую добавку, сочетающую дружественные бактерии с основными витаминами. Продукт содержит смесь живых культур в сочетании с витаминами D, C, B6 и биотином, предназначенную для поддержки уровня энергии, умственной функции, иммунной системы, здоровья кожи, гормонального баланса и здоровья микробиома кишечника.

Стареющее население Европы увеличивает спрос на добавки, связанные с возрастом

Демографический сдвиг в Европе стимулирует спрос на добавки, которые решают проблемы здоровья, связанные с возрастом, поскольку население в возрасте 65 лет и старше прогнозируется достигнет 30% к 2050 году, согласно Центру содействия импорту из развивающихся стран[2]Источник: CBI Centre for the Promotion of Imports from Developing Countries, "Which Trends Offer Opportunities on the European Market for Natural Ingredients for Health Products," CBI, cbi.eu . Согласно данным Евростата, Италия имеет самое высокое пожилое население в Европе, с около 24,30% по состоянию на 2024 год[3]Источник: Eurostat, "Eurostat Data Browser," European Commission, ec.europa.eu . Это стареющее население увеличивает спрос на добавки, сосредоточенные на здоровье костей и суставов, когнитивной функции и сердечно-сосудистой поддержке. Рынок эволюционирует от общих мультивитаминов к специализированным продуктам, которые направлены на специфические возрастные проблемы здоровья. Кроме того, коллагеновые добавки для здоровья суставов и красоты получили особую известность. Производители инвестируют в научные исследования для подтверждения преимуществ, связанных с возрастом, что иллюстрируется клиническими исследованиями коллагеновых пептидов PEPTAN, которые показывают улучшения в качестве волос и уменьшение выпадения волос. Этот акцент на научных доказательствах важен для построения доверия с пожилыми потребителями, которые тщательно оценивают эффективность добавок.

Склонность потребителей к чистым и натуральным добавкам

Растущий спрос на продукты с чистой маркировкой трансформирует цепочки поставок ингредиентов в европейской индустрии пищевых добавок. Производители ищут ингредиенты с чистой маркировкой. Например, в июле 2024 года Lonza представила новые дополнения к своему портфолио дозировочных форм с чистой маркировкой. Введение капсул Capsugel Vcaps Plus Red Radish и Spicy Yellow расширило ассортимент растительных капсул с пищевыми красителями, доступных для брендов добавок, стремящихся создать визуально отличительные продукты. Ожидается, что компании, использующие растительные наполнители, сократят запросы потребителей о безопасности добавок, что приведет к повышению эффективности обслуживания клиентов и снижению возврата продуктов. Тенденция также увеличила партнерства между производителями добавок и европейскими фермерами, которые выращивают специальные растения в рамках программ отслеживаемости, принося пользу сельским сообществам при одновременном снижении транспортных выбросов. Эти разработки указывают на то, что региональные источники ингредиентов могут стать столь же значимым конкурентным фактором, как ценообразование или история бренда.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Присутствие поддельных продуктов препятствует росту | -0.8% | Восточная Европа, Онлайн | Краткосрочная перспектива (≤ 2 лет) |

| Научный скептицизм снижает доверие потребителей к недоказанным продуктам | -0.5% | Германия, страны Северной Европы, Великобритания | Среднесрочная перспектива (2-4 года) |

| Строгие регламенты ограничивают заявления о здоровье на добавках | -0.4% | Панъевропейский | Среднесрочная перспектива (2-4 года) |

| Растущее предпочтение натурального питания на основе пищи снижает зависимость от добавок | -0.6% | Западная Европа, особенно страны Северной Европы | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Присутствие поддельных продуктов препятствует росту

Присутствие поддельных добавок остается значительным ограничением на рынке, особенно затрагивая высокомаржинальные капсулы красоты, продаваемые через онлайн-каналы. Хотя обязательные уникальные идентификационные коды снизили конфискации, сообщаемые правоохранительными органами, дискаунтированные предложения серого рынка продолжают появляться на трансграничных платформах. В ответ бренды увеличили свои инвестиции в программное обеспечение защиты брендов для мониторинга торговых площадок и инициирования процедур удаления. Компании также используют свои меры по борьбе с подделками как маркетинговые инструменты, подчеркивая гарантии подлинности в своем брендинговом сообщении, эффективно превращая регулятивное требование в функцию построения доверия. В марте 2024 года Европейская комиссия (ЕК) запустила официальное расследование против китайского гиганта электронной коммерции по потенциальным нарушениям Закона о цифровых услугах (DSA). Расследование сосредоточено на управлении платформой незаконными или вредными продуктами, включая поддельные лекарства, продукты питания и пищевые добавки, а также участии влиятельных лиц в продвижении этих товаров[4]Источник: Victor Rudebeck and Alexis Rayon, "Breaking the Counterfeit Supply Chain: A Global Perspective," Control Risks, controlrisks.com .

Научный скептицизм снижает доверие потребителей к недоказанным продуктам

Европейские потребители все больше требуют рецензируемых доказательств для продуктов добавок, особенно после медиа-сообщений о несоответствиях дозировки витамина C в немецких добавках. Ритейлеры сократили полочное пространство для брендов без данных об эффективности, делая научную валидацию ключевым требованием для входа на рынок. Фармацевты теперь служат основными консультантами, рекомендуя продукты с клинической поддержкой и стимулируя более высокие продажи научно валидированных пробиотиков по сравнению с общими альтернативами. В ответ бренды добавок сотрудничают с университетами для проведения независимых испытаний, признавая, что научные доказательства помогают конвертировать скептически настроенных потребителей в лояльных покупателей.

Сегментный анализ

По типу продукта: витамины доминируют, пробиотики и пребиотики ускоряются

В 2024 году витамины удерживали доминирующую долю 33,21% европейского рынка пищевых добавок. Эта твердыня укрепляется прочным научным консенсусом, их преобладающим использованием в превентивных мерах здравоохранения и их одобрением в инициативах общественного здравоохранения. Подчеркивая развивающийся фокус индустрии, ILSI Europe запустила свою Целевую группу по витамину K2 в 2024 году, выделяя новые микронутриенты. Эти питательные вещества, особенно те, которые направлены на здоровье костей и сердечно-сосудистой системы, расширяют привлекательность категории за пределы простого общего оздоровления.

Пребиотики и пробиотики, готовые расти с CAGR 9,61% с 2025 по 2030 год, едут на волне повышенной осведомленности потребителей о здоровье кишечника и его ключевых ролях в иммунитете и регуляции настроения. Продукты, адаптированные к конкретным штаммам, пользуются повышенными показателями повторных покупок, а сотрудничество с ферментированными продуктами питания усиливает как пробные, так и показатели принятия. Минералы держат стабильный спрос, стимулируемый акцентом здравоохранения на дефицитах микронутриентов. Между тем, омега-3 переживают всплески популярности во время кампаний сердечно-сосудистого здоровья. Кроме того, белковые и аминокислотные добавки вырезают пространства в разделах общего оздоровления, рекламируемые за свои мышечные преимущества и роль в продвижении сытости.

Примечание: Доли сегментов всех отдельных сегментов будут доступны при покупке отчета

По форме: разнообразные форматы стимулируют рост рынка

Таблетки в настоящее время занимают наибольшую долю рынка 28,17% в 2024 году, в то время как жевательные конфеты ожидается будут расти с CAGR 10,01% в течение 2025-2030 годов. Таблетки являются доминирующей формой пищевых добавок, предлагая преимущества, такие как удобство, экономическая эффективность, эффективное производство и продленный срок хранения. Их точный контроль дозировки и знакомство потребителей способствуют их широкому принятию на рынке. Растущее предпочтение потребителей к жевательным конфетам проистекает из усталости от таблеток и улучшенного опыта потребления. Разработка формулировок жевательных конфет без крахмала позволяет производителям включать чувствительные к температуре активные ингредиенты, расширяя их область применения. Премиальные дорожные упаковки-пакеты получили долю рынка над большими бутылками в конкретных регионах, указывая на готовность потребителей платить больше за удобство и свежесть продукта. Капсулы и мягкие капсулы остаются доминирующими в конкретных сегментах, особенно для концентратов рыбьего жира, из-за их превосходной защиты от окисления, в то время как порошки сохраняют популярность среди потребителей, которые включают добавки в смузи.

Жидкие формулировки удовлетворяют потребности пожилых потребителей и детей, которые испытывают трудности с глотанием, подчеркивая важность доступности в разработке продуктов. Новые форматы, такие как жидкие желатиновые капсулы, сочетают преимущества мягких капсул с привлекательностью жевательных конфет. Эти инновации в форматах доставки служат дифференциаторами продуктов, позволяя компаниям отличаться помимо своих предложений ингредиентов.

По источнику: эволюционирующие предпочтения ингредиентов и динамика цепочки поставок

В 2024 году синтетические или ферментационные ингредиенты занимают долю рынка 56,11%, благодаря их стабильному качеству, масштабируемости и круглогодичной доступности. Эти ключевые атрибуты не только поддерживают крупномасштабное производство, но и помогают в соблюдении регулятивных стандартов. Такие ингредиенты позволяют точное дозирование и стандартизированное биоактивное содержание, идеально соответствуя мандатам контроля качества ЕС и способствуя более широким инновациям продуктов.

Между тем, растительные альтернативы находятся на пути расширения с устойчивым CAGR 9,81%. Многие потребители рассматривают ботанические ингредиенты как более безопасные и устойчивые. Компании быстро подчеркивают это восприятие, выделяя логотипы сертификации на своей упаковке. Удовлетворяя питательные потребности веганов, растительные добавки также отстаивают устойчивость и здоровье. Рынок демонстрирует разнообразие белковых источников, от гороха и риса до конопли, все богатые основными аминокислотами, жизненно важными для развития и поддержания мышц. Эти предложения особенно резонируют с активными людьми и энтузиастами фитнеса в поиске веганских вариантов. В мае 2025 года Eat Just выпустила однокомпонентный веганский белковый порошок, содержащий 30г белка на порцию. Хотя морские омега-3 держат власть в сегментах с ясными доказательствами биодоступности, стоит отметить, что доминирование растительных ингредиентов может различаться по категориям продуктов.

По потребительской группе: гендерная и возрастная демография стимулируют рынок

В 2024 году женщины стали доминирующей потребительской группой, заняв долю рынка 34,12%. Этот всплеск был подпитан устойчивым спросом на добавки, направленные на гормональное здоровье, старение кожи и проблемы, связанные с менопаузой. В июне 2024 года бренды, такие как Sirio Pharma, выделили свой инновационный подход, представив персонализированные платформы, адаптированные к женскому здоровью. Их предложения охватывали от коллагена и продуктов фертильности до тех, которые поддерживают менопаузу. Стареющая женская демография Европы, особенно в таких странах, как Германия, дополнительно укрепила эту растущую долю рынка.

Прогнозируемый к расширению с CAGR 11,01% до 2030 года, детский сегмент переживает рост, во многом благодаря повышенной родительской осведомленности о превентивном уходе. Эта тенденция включает всплеск в использовании мультивитаминов и пробиотиков, подчеркивая иммунитет и когнитивную поддержку. Свидетельством этой тенденции стал выпуск Nutriburst жевательных конфет на тему Despicable Me 4 в 2024 году, подчеркивающих привлекательность детских форматов, которые повышают вовлеченность и продажи.

Одновременно растет популярность семейно-ориентированных пакетов добавок, восхваляемых за их удобство и воспринимаемую ценность. Бренды, такие как Doppelherz, Vitabiotics и Orkla Health, создают многопоколенческие пакеты, обслуживающие как взрослых, так и детей. Эта стратегия не только усиливает принятие домохозяйствами, но и избегает необходимости в продажах, стимулируемых скидками, сигнализируя о более широком сдвиге к целостным семейным оздоровительным решениям по всей Европе.

По применению в здравоохранении: рост в категориях красоты и оздоровления

В 2024 году сегмент укрепления иммунитета занимал доминирующую долю рынка 22,06%, подкрепленную повышенной осведомленностью о здоровье в связи с пандемией. Потребители отдают приоритет иммунной устойчивости круглый год, побуждая бренды диверсифицировать свои предложения инновационными методами доставки и научно валидированными ингредиентами. Например, Naturacare представила свою последнюю линейку добавок для укрепления иммунитета на Vitafoods Europe 2024, используя силу проверенных ботанических экстрактов и витаминов, подчеркивая яркие инновации и значимость сектора.

С другой стороны, сегмент ухода за кожей, волосами и ногтями готов расширяться с впечатляющим CAGR 11,52%, стимулируемым конвергенцией красоты и здоровья. С потребителями, все больше ассоциирующими свой внешний вид с внутренним оздоровлением, наблюдался заметный рост спроса на нутрикосметику, особенно те, которые насыщены коллагеновыми пептидами. Поддерживаемые научными доказательствами, рекламирующими преимущества, такие как улучшенная эластичность кожи и поддержка суставов, эти продукты бесшовно перешли в основной ритейл. Этот растущий спрос также способствует сотрудничеству между добавочными и косметическими фирмами, расширяя их рыночный охват и привлекательность. Кроме того, мультивитамины продолжают служить основным продуктом для общего оздоровления. В то же время добавки, направленные на здоровье костей и суставов, набирают обороты, обслуживая как стареющую демографию, так и офисных работников. Категории, сосредоточенные на энергии и управлении весом, теперь выделяют устойчивую жизненность, подчеркивая ингредиенты, такие как адаптогены и медленно высвобождаемые углеводы.

Примечание: Доли сегментов всех отдельных сегментов будут доступны при покупке отчета

По каналу распространения: онлайн-ритейл набирает обороты на европейском рынке пищевых добавок

Специализированные магазины занимают 46,15% доли рынка в 2024 году, в то время как онлайн-ритейл прогнозируется к росту с CAGR 13% до 2030 года, стимулируемый цифровой доступностью и целевым маркетингом. Например, Holland & Barrett, один из ведущих ритейлеров здоровья и оздоровления в Европе. В 2023 финансовом году компания сообщила о 10% росте выручки, отмечая значительный поворот, стимулируемый стратегическими инвестициями в магазины и цифровой интеграцией. Holland & Barrett отремонтировал более 400 магазинов по всей Европе и открыл примерно 35 новых локаций, подчеркивая современные планировки, улучшенную навигацию по продуктам и обслуживание клиентов под руководством экспертов. Электронные торговые платформы эффективно запускали новые продукты, ускоряя циклы инноваций продуктов. Аптеки, включающие электронные рецепты, теперь включают рекомендации добавок в свои виртуальные консультации, увеличивая свой онлайн-трафик. В октябре 2024 года MD Logic Health® запустил свои премиальные добавки для здоровья на европейский рынок, со стратегическим фокусом на канале онлайн-ритейла и ограниченных физических магазинах. Этот подход онлайн-первый повышает доступность по всей Европе, согласуясь с растущим предпочтением региона к удобным, персонализированным оздоровительным решениям.

Также организации прямых продаж сохраняют свою рыночную позицию через персонализированное руководство клиентов, предлагая услуги, которые онлайн-платформы с трудом воспроизводят. В октябре 2024 года Oriflame Spain взяла лидерство как инаугурационный рынок для Oriflame и представила адаптированные решения, обслуживающие отличительные питательные требования как брендовых партнеров, так и потребителей, под знаменем бренда Wellosophy. Однако супермаркеты используют доверие потребителей для продвижения своих частных витаминов, особенно на южно-европейских рынках, где ценовая чувствительность высока. Каналы распространения рынка продолжают диверсифицироваться, благоприятствуя компаниям, которые могут эффективно управлять запасами и поддерживать согласованное сообщение на множественных платформах.

Географический анализ

Германия доминирует на европейском рынке пищевых добавок с долей 18,52%, поддерживаемой строгими регламентами и зависимостью потребителей от руководства фармацевтов. Правительственные инициативы по продвижению потребления микронутриентов увеличили общественную осведомленность, приведя к стабильным розничным продажам в течение года. Немецкие потребители демонстрируют готовность платить более высокие цены за продукты с исследовательскими полномочиями, указывая на то, что научная валидация стимулирует решения о покупке. Экологическая устойчивость стала столь же важной, как эффективность продукта, побуждая производителей подчеркивать углеродно-нейтральное производство и перерабатываемую упаковку.

Великобритания и Франция представляют основных участников выручки европейских пищевых добавок, с отличительными рыночными характеристиками. Потребители Великобритании все больше предпочитают продукты для улучшения красоты и когнитивной производительности, стимулируемые корпоративными оздоровительными программами, сосредоточенными на снижении стресса. Французские рынки подчеркивают устойчивое источение и традиционные ботанические ингредиенты, при этом аптеки выбирают продукты, которые дополняют национальные тенденции чистой красоты. Региональные культурные предпочтения значительно формируют маркетинг продуктов, требуя от компаний настройки своего сообщения для различных европейских рынков.

Южно- и восточноевропейские рынки показывают контрастные паттерны развития. Италия поддерживает самые высокие в Европе расходы на добавки на душу населения, особенно в продуктах для здоровья пищеварения, которые дополняют традиционные диетические привычки. Испания использует местные ботанические ингредиенты, включая листья оливы и цитрусовые биофлавоноиды, для создания отличительных отечественных брендов для международных рынков. Польша демонстрирует самый высокий прогнозируемый темп роста с CAGR 7,63%, отражая увеличенный располагаемый доход и расширенную доступность электронных аптек. Однако потребительские заблуждения между пищевыми добавками и безрецептурными лекарствами сохраняются. Эта комбинация потенциала роста и потребностей в обучении рынка указывает на то, что стратегии расширения в восточноевропейских регионах требуют устойчивых сетей распространения наряду с инициативами по образованию потребителей.

Конкурентный ландшафт

Европейский рынок пищевых добавок умеренно фрагментирован. В то время как многонациональные компании выигрывают от экономии масштаба в закупках и регулятивном соответствии, меньшие цифрово-ориентированные бренды сохраняют конкурентное преимущество через быструю адаптацию формул на основе отзывов потребителей. Сегменты пробиотиков и добавок красоты показывают усиленную конкуренцию, побуждая установленные компании приобретать специализированные фирмы для улучшения своих портфолио ингредиентов. Эта тенденция указывает на то, что стратегии приобретения теперь отдают приоритет как ценности бренда, так и технологическим возможностям.

Дополнительно компании разрабатывают персонализированные питательные услуги, используя инструменты оценки на основе ИИ, которые генерируют ценные данные о потребителях и позволяют целевой маркетинг витаминов и функциональных продуктов питания. Эти модели прямого к потребителю снижают зависимость от ритейла при одновременном улучшении маржи прибыли и удержания клиентов.

Европейские аптечные сети все больше отдают приоритет метрикам устойчивости и клиническим доказательствам в своем процессе выбора поставщиков. Ритейлеры требуют всеобъемлющие оценки экологического воздействия и научную валидацию для минимизации рисков запасов. Это требование приносит пользу компаниям с установленными исследовательскими возможностями и системами экологической отчетности, создавая более высокие барьеры входа для новых участников рынка. Тенденция указывает на то, что производительность по экологическим, социальным и управленческим (ESG) критериям стала столь же значимой, как коммерческие условия в розничных партнерствах.

Лидеры индустрии пищевых добавок Европы

-

Bayer AG

-

Haleon PLC

-

Procter & Gamble Co

-

Sanofi S.A.

-

Vitabiotics Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: SFI Health EMEA запустила пищевые добавки Equazen в Португалии. Продуктовая линейка состоит из добавок, сформулированных для поддержки когнитивной функции на протяжении различных этапов жизни.

- Январь 2025: Новый ассортимент замороженных пищевых добавок, icesupp, вошел на рынок Великобритании. Добавки содержат фрукты и гороховый белок как основные ингредиенты, наряду с основными витаминами и минералами. Каждый пакет добавки 86 мл доставляет настоящие фрукты, 5 г белка, 2,5 г клетчатки и 150 калорий, предназначенных для повышения силы и уровня энергии. Первоначальная продуктовая линейка включает три вкуса: смешанные ягоды, манго и маракуйя. Добавки распространяются в коробках по 12 пакетов в окружающей жидкой форме, которую пользователи могут заморозить дома для достижения консистенции, похожей на сорбет.

- Ноябрь 2024: PharmaLinea запустила капсулы >Your< Arthro Ease, пищевую добавку частной марки для здоровья суставов. Продукт содержит клинически протестированные ингредиенты, которые поддерживают регенерацию хряща, уменьшают воспаление и облегчают боль в суставах. Клинические исследования показывают, что добавка уменьшает боль в суставах, дискомфорт, отек и скованность при одновременном улучшении функции суставов у пациентов с остеоартритом и болью в пояснице. Формулировка включает неденатурированный коллаген II типа, экстракт босвеллии, MSM и витамины C и D3.

- Октябрь 2024: Oriflame Spain представила персонализированное решение пищевых добавок под своим брендом Wellosophy. Новое предложение пищевых добавок основывается на успехе пакета Wellness Pack (Мужчина/Женщина) от Oriflame, предоставляя настроенные решения, адаптированные к индивидуальным требованиям клиентов.

Объем отчета по рынку пищевых добавок Европы

Рынок пищевых добавок включает продукты, которые доставляют дополнительные питательные вещества или полезные соединения для улучшения диетического потребления. Эти продукты включают витамины, минералы, травы, аминокислоты и ферменты. Производители производят эти добавки в множественных форматах, включая таблетки, капсулы, порошки и жидкости. Рынок обслуживает потребителей, стремящихся улучшить свое питательное потребление, решить диетические недостатки или удовлетворить конкретные требования здоровья.

Европейский рынок пищевых добавок категоризируется по типу, форме, источнику, потребительской группе, применению в здравоохранении, каналу распространения и стране. По типу рынок сегментируется на витамины, минералы, жирные кислоты, белки и аминокислоты, пребиотические и пробиотические добавки, травяные добавки, ферменты, смешанные добавки и другие типы. По форме рынок включает таблетки, капсулы и мягкие капсулы, порошки, жевательные конфеты, жидкости и прочее. Рынок далее разделяется по источнику на растительные, животные и синтетические/ферментационные продукты. Потребительские группы сегментированы на мужчин, женщин и детей/детей. Применения в здравоохранении охватывают общее здоровье и оздоровление, здоровье костей и суставов, энергию и управление весом, желудочно-кишечное и кишечное здоровье, укрепление иммунитета, сердечно-сосудистое здоровье, управление диабетом, когнитивное и психическое здоровье, уход за кожей, волосами и ногтями, здоровье глаз и другие применения в здравоохранении. Каналы распространения состоят из супермаркетов и гипермаркетов, специализированных магазинов, онлайн-каналов ритейла, прямых продаж и других каналов распространения. Географический охват включает Германию, Великобританию, Францию, Италию, Испанию, Россию, Нидерланды, Швецию, Данию, Норвегию, Бельгию и остальную Европу. Определение размера рынка было сделано в стоимостном выражении в долл. США для всех вышеупомянутых сегментов.

| Витамины |

| Минералы |

| Жирные кислоты |

| Белки и аминокислоты |

| Пребиотические и пробиотические добавки |

| Травяные добавки |

| Ферменты |

| Смешанные добавки |

| Другие типы продуктов |

| Таблетки |

| Капсулы и мягкие капсулы |

| Порошки |

| Жевательные конфеты |

| Жидкости |

| Другие формы |

| Растительные |

| Животные |

| Синтетические/ферментационные |

| Мужчины |

| Женщины |

| Дети/Дети |

| Общее здоровье и оздоровление |

| Здоровье костей и суставов |

| Энергия и управление весом |

| Желудочно-кишечное и кишечное здоровье |

| Укрепление иммунитета |

| Сердечно-сосудистое здоровье |

| Управление диабетом |

| Когнитивное и психическое здоровье |

| Уход за кожей, волосами и ногтями |

| Здоровье глаз |

| Другие применения в здравоохранении |

| Супермаркеты/Гипермаркеты |

| Специализированные магазины |

| Онлайн-каналы ритейла |

| Прямые продажи |

| Другие каналы распространения |

| Германия |

| Великобритания |

| Италия |

| Франция |

| Испания |

| Нидерланды |

| Польша |

| Бельгия |

| Швеция |

| Остальная Европа |

| По типу продукта | Витамины |

| Минералы | |

| Жирные кислоты | |

| Белки и аминокислоты | |

| Пребиотические и пробиотические добавки | |

| Травяные добавки | |

| Ферменты | |

| Смешанные добавки | |

| Другие типы продуктов | |

| По форме | Таблетки |

| Капсулы и мягкие капсулы | |

| Порошки | |

| Жевательные конфеты | |

| Жидкости | |

| Другие формы | |

| По источнику | Растительные |

| Животные | |

| Синтетические/ферментационные | |

| По потребительской группе | Мужчины |

| Женщины | |

| Дети/Дети | |

| По применению в здравоохранении | Общее здоровье и оздоровление |

| Здоровье костей и суставов | |

| Энергия и управление весом | |

| Желудочно-кишечное и кишечное здоровье | |

| Укрепление иммунитета | |

| Сердечно-сосудистое здоровье | |

| Управление диабетом | |

| Когнитивное и психическое здоровье | |

| Уход за кожей, волосами и ногтями | |

| Здоровье глаз | |

| Другие применения в здравоохранении | |

| По каналу распространения | Супермаркеты/Гипермаркеты |

| Специализированные магазины | |

| Онлайн-каналы ритейла | |

| Прямые продажи | |

| Другие каналы распространения | |

| По географии | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер европейского рынка пищевых добавок?

Размер европейского рынка пищевых добавок составляет 22,40 млрд долл. США на 2025 год.

Какой темп роста прогнозируется для европейской индустрии пищевых добавок?

Прогнозируется, что рынок будет увеличиваться с CAGR 3,34% с 2025 по 2030 год.

Какая потребительская группа расширяется быстрее всего?

Ожидается, что детские добавки будут расти с примерно CAGR 11,01%, опережая другие демографические группы.

Какое применение в здравоохранении показывает самый высокий рост?

Добавки красоты изнутри для кожи, волос и ногтей лидируют в росте, поскольку потребители связывают внешний вид с внутренним оздоровлением.

Последнее обновление страницы: