Размер и доля европейского рынка нутрицевтиков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 88 Миллиардов долларов США |

| Размер Рынка (2030) | 111.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.91% CAGR |

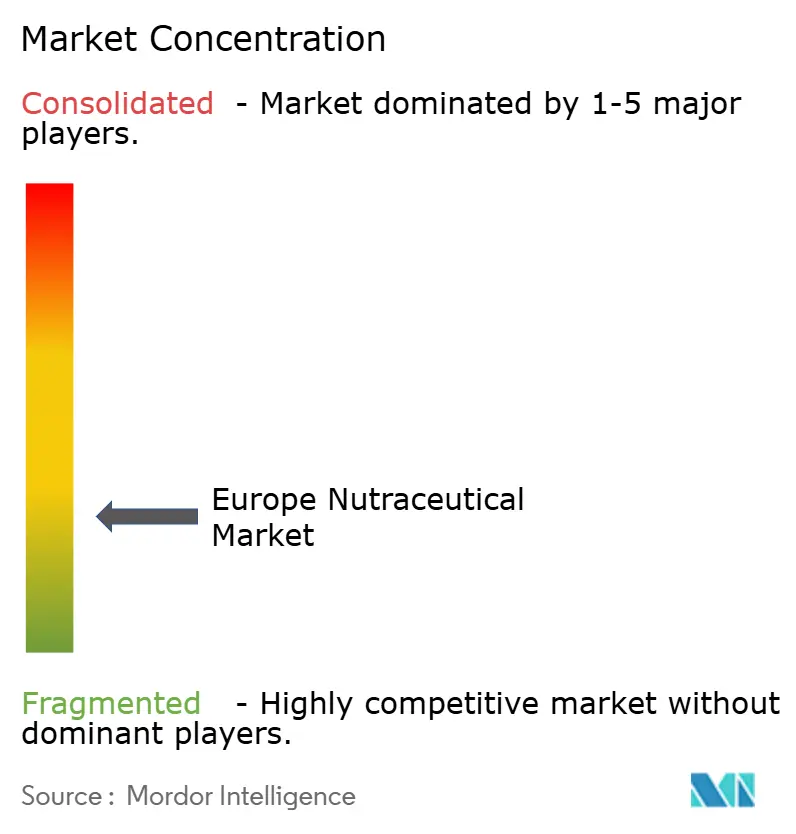

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ европейского рынка нутрицевтиков от Mordor Intelligence

Европейский рынок нутрицевтиков оценивается в 88 млрд долл. США в 2025 году и, как ожидается, вырастет до 111,83 млрд долл. США к 2030 году со среднегодовым темпом роста 4,91% в течение прогнозного периода. Этот рост обусловлен увеличением расходов на профилактическое здравоохранение и поддерживающей политикой в области функционального питания. Растущие показатели ожирения и связанные с ними экономические затраты подталкивают рынок к научно обоснованным решениям для отсрочки возникновения хронических заболеваний. Среди типов продукции функциональные продукты питания занимали наибольшую долю рынка, тогда как диетические добавки, как ожидается, будут расти наиболее быстро. По источникам ингредиенты растительного происхождения принесли наибольшую выручку в 2024 году, в то время как микробные альтернативы, как ожидается, будут быстро расти. По каналам сбыта супермаркеты/гипермаркеты составляли наибольшую долю рынка, но интернет-магазины, как прогнозируется, будут значительно расти. В географическом плане Германия лидировала на рынке, в то время как Великобритания, как ожидается, покажет наивысший среднегодовой темп роста к 2030 году. Рынок остается фрагментированным, при этом гибкие компании используют модели прямых продаж потребителям для нацеливания на конкретные потребности в области здоровья, в то время как признанные пищевые и фармацевтические компании, такие как Glanbia PLC, Amway Corp. и другие, расширяют свои портфели клинических заявлений для сохранения своих рыночных позиций.

Ключевые выводы отчета

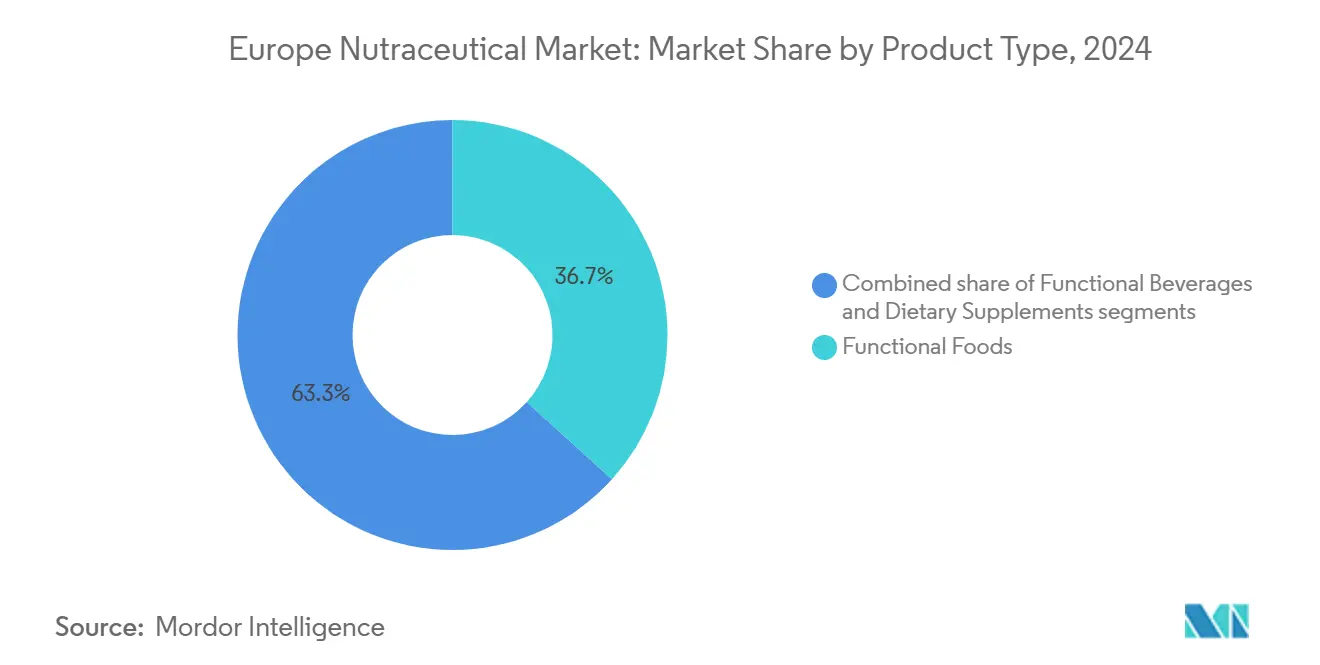

- По типу продукции функциональные продукты питания занимали 36,70% доли европейского рынка нутрицевтиков в 2024 году, тогда как диетические добавки, как прогнозируется, покажут наиболее быстрый среднегодовой темп роста 6,78% до 2030 года.

- По источникам ингредиенты растительного происхождения обеспечили 54,60% доли выручки в 2024 году, в то время как микробные альтернативы, как прогнозируется, будут ускоряться со среднегодовым темпом роста 7,00% до 2030 года.

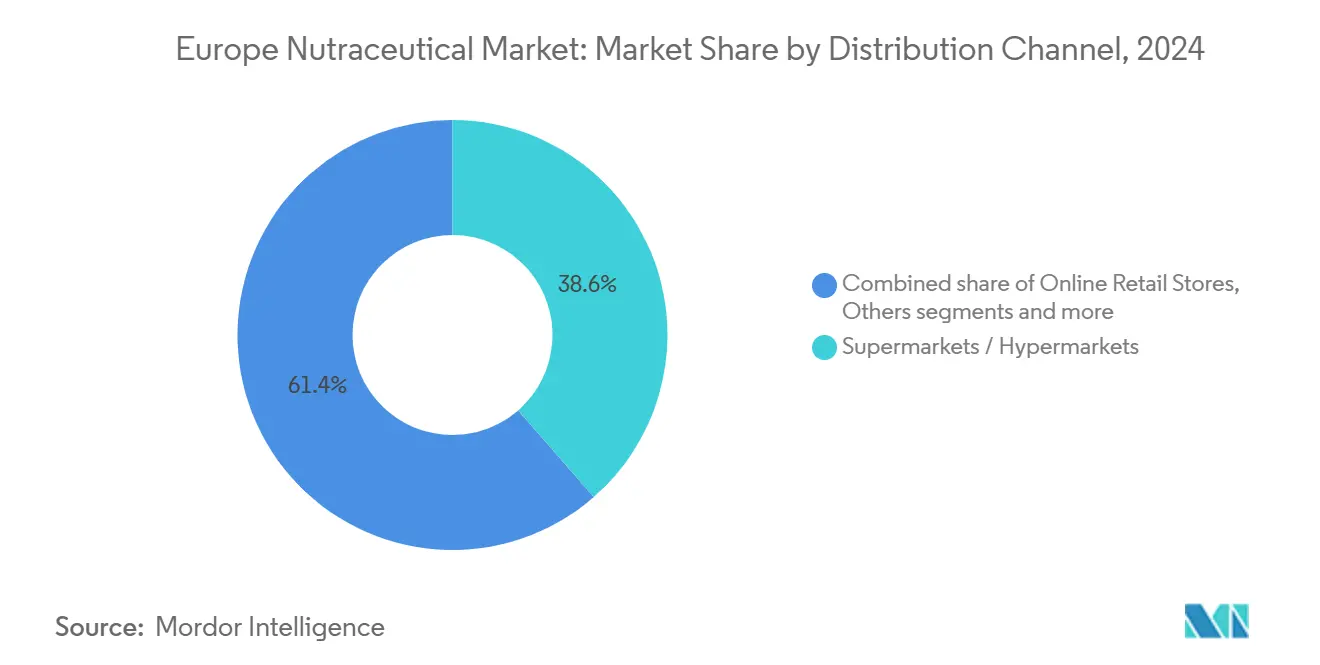

- По каналам сбыта супермаркеты/гипермаркеты удерживали 38,59% размера европейского рынка нутрицевтиков в 2024 году, однако интернет-магазины готовы к расширению со среднегодовым темпом роста 7,25% в течение прогнозного периода.

- В географическом плане Германия лидировала с долей рынка 19,50% в 2024 году, тогда как Великобритания идет по пути к наивысшему среднегодовому темпу роста 7,50% к 2030 году.

Тенденции и аналитика европейского рынка нутрицевтиков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий фокус потребителей на профилактическом здоровье и велнес-питании | +1.2% | наиболее сильное внедрение в Германии, Нидерландах, Швеции | Среднесрочная перспектива (2-4 года) |

| Стареющее население, увеличивающее потребление функциональных продуктов | +1.5% | По всей Европе, особенно в Германии, Италии, Франции с наибольшим количеством пожилого населения | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос на продукты с чистой этикеткой и натуральные продукты | +0.8% | Ядро Западной Европы, расширяющееся на Центральную и Восточную Европу | Краткосрочная перспектива (≤ 2 лет) |

| Высокие показатели участия в спорте и фитнесе | +0.6% | Северная Европа (Швеция, Нидерланды, Великобритания) с распространением на городские центры | Среднесрочная перспектива (2-4 года) |

| Проблемы ожирения и управления весом | +1.0% | Общеевропейские, с острым фокусом на Великобританию, Германию, Мальту, показывающие наивысшие показатели ожирения | Краткосрочная перспектива (≤ 2 лет) |

| Интеграция с программами общественного здравоохранения | +0.4% | Франция, Нидерланды, Швеция ведущие модели интеграции | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население, увеличивающее потребление функциональных продуктов

Стареющее население Европы увеличивает спрос на нутрицевтики, которые поддерживают когнитивное здоровье, прочность костей и здоровье сердца. По состоянию на январь 2024 года общая численность населения Европы оценивалась в 449,3 млн человек, из которых более 21,6% в возрасте 65 лет и старше, согласно данным Европейского союза[1]Источник: Европейский союз, Структура населения и старение,

ec.europa.eu. Поскольку 1 из 6 европейцев умирает от неинфекционных заболеваний до достижения 70 лет, согласно PubMed Central по состоянию на май 2025 года, политики поощряют профилактическое питание через субсидии для снижения долгосрочных затрат на здравоохранение[2]Источник: PubMed Central, От инерции к воздействию: Обеспечение реальных решений для неинфекционных заболеваний,

pmc.ncbi.nlm.nih.gov. Это привело к росту продуктов, таких как добавки омега-3 для контроля холестерина и коллагеновые пептиды для здоровья суставов, ориентированных на пожилых людей, сосредоточенных на поддержании активности с возрастом. Недавние запуски продуктов в Европе представили передовые составы, которые сочетают эти функциональные ингредиенты для удовлетворения конкретных потребностей пожилых людей. Компании, сосредоточенные на здоровье пожилых людей в разработке своих продуктов, получают выгоду от поддерживающей политики, такой как снижение НДС на медицински ориентированные добавки и более быстрые одобрения Европейского агентства по безопасности пищевых продуктов (EFSA) для заявлений о здоровье, связанных со старением.

Растущий фокус потребителей на профилактическом здоровье и велнес-питании

Европейский рынок нутрицевтиков растет по мере того, как все больше людей сосредотачиваются на профилактическом здоровье и велнесе. Этот сдвиг увеличил спрос на продукты, которые помогают предотвратить хронические заболевания и поддерживают общее здоровье. Потребители ищут добавки и функциональные продукты питания, которые укрепляют иммунитет, улучшают пищеварение, повышают энергию и способствуют благополучию. Согласно Всемирной организации здравоохранения, к 2025 году 8,9 млн человек в Германии, как ожидается, испытают лучшее здоровье, что отражает более широкую тенденцию осведомленности о здоровье по всей Европе[3]Источник: Всемирная организация здравоохранения, Германия: Обзор данных о здоровье для Федеративной Республики Германии,

data.who.int. На выставке Vitafoods Europe 2024, ведущем отраслевом мероприятии, компании представили инновационные продукты для удовлетворения этих потребностей. Например, Evonik запустила AvailOm®, порошок омега-3 с экстрактом босвеллии для здоровья суставов, и IN VIVO BIOTICS™, синбиотическое решение для улучшения здоровья кишечника и иммунитета. Эти разработки подчеркивают фокус рынка на создании эффективных и удобных нутрицевтических продуктов, которые соответствуют растущему интересу к профилактическому здоровью.

Проблемы ожирения и управления весом

Ожирение и управление весом являются основными проблемами здравоохранения в Европе, что заставляет правительства внедрять различные меры для решения этой проблемы. К ним относятся налоги на сахар, четкая маркировка пищевой ценности на лицевой стороне упаковки и реформы в программах школьного питания для сокращения потребления высококалорийных продуктов. Согласно World Population Review 2025, Россия имеет наивысший уровень ожирения в Европе - 30,3%[4]Источник: World Population Review, Уровни ожирения в Европе по странам 2025,

worldpopulationreview.com. В ответ потребители все больше полагаются на нутрицевтики для поддержки своих целей по управлению весом. Компании подчеркивают одобренные Европейским агентством по безопасности пищевых продуктов (EFSA) заявления, связанные с контролем веса, чтобы отличить свои продукты от общих велнес-добавок. Аптеки создают специализированные секции, сосредоточенные на решениях против ожирения, предлагая комбинацию измерительных инструментов и клинически валидированных добавок. Этот растущий фокус на целевых решениях отражает растущий спрос на эффективные и научно обоснованные продукты для борьбы с ожирением и продвижения более здорового образа жизни по всему региону.

Растущий спрос на продукты с чистой этикеткой и натуральные продукты

Потребители в Европе все больше ищут нутрицевтические продукты с чистой этикеткой и натуральные продукты из-за растущей осведомленности о прозрачности ингредиентов и предпочтения более здоровых, минимально обработанных вариантов. Они хотят продукты без искусственных добавок, консервантов или синтетических ингредиентов, выбирая те, которые имеют простые, натуральные компоненты, подходящие для здорового образа жизни. Этот сдвиг заставил производителей обновлять существующие продукты и создавать новые, которые подчеркивают органические сертификаты, натуральные экстракты и экологически чистую упаковку. Например, на выставке Vitafoods Europe 2024 компании запустили продукты с чистой этикеткой, такие как Vital Extend от Naturacare, двухслойная таблетка с натуральными энергетическими ингредиентами, и линейка PureOrganix™ от SIRIO Pharma, которая включает органические жевательные конфеты с ингредиентами, такими как масло примулы вечерней и льняное масло, удовлетворяя растущий спрос на натуральные и прозрачные составы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие процессы валидации заявлений о здоровье EFSA | -0.8% | По всей Европе, с особым воздействием на малые компании, не имеющие регуляторных ресурсов | Среднесрочная перспектива (2-4 года) |

| Высокие затраты на разработку продуктов и соответствие требованиям | -0.6% | Общеевропейские, с острым давлением на МСП и новых участников рынка | Краткосрочная перспектива (≤ 2 лет) |

| Негативная реакция потребителей против ультрапереработанных 'здоровых' продуктов | -0.4% | Первоначально Западная Европа, распространяющаяся на восточноевропейские рынки | Среднесрочная перспектива (2-4 года) |

| Поддельные и некачественные продукты онлайн | -0.3% | концентрированные эффекты на европейских рынках с высокой проницаемостью электронной коммерции | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие процессы валидации заявлений о здоровье Европейского агентства по безопасности пищевых продуктов (EFSA)

Строгий процесс одобрения заявлений о здоровье Европейским агентством по безопасности пищевых продуктов (EFSA) создает значительные препятствия для европейского рынка нутрицевтиков. Компании должны пройти длительный процесс одобрения, часто занимающий от 3 до 5 лет, который включает проведение дорогостоящих клинических испытаний для валидации заявлений о здоровье. Обновленное Европейское регулирование 2015/2283, действующее с 2025 года, ввело более строгие правила, требующие детальной документации производственных процессов. Это еще больше продлило сроки одобрения и увеличило сложность вывода новых продуктов на рынок. В результате крупные многонациональные компании с выделенными регуляторными командами лучше позиционированы для преодоления этих вызовов. Хотя рынок продолжает расти, темпы инноваций замедлились. Каждый раз, когда Европейское агентство по безопасности пищевых продуктов (EFSA) вводит новые правила или обновляет существующие, это создает неопределенность для разработчиков продуктов, затрудняя планирование и запуск новых продуктов компаниями.

Высокие затраты на разработку продуктов и соответствие требованиям

Запуск нового ингредиента на европейском рынке нутрицевтиков является одновременно дорогостоящим и трудоемким из-за строгих регуляторных требований. Компании должны проводить токсикологические исследования, следовать надлежащим производственным практикам (GMP) и обеспечивать соответствие детальным правилам маркировки. Например, в Нидерландах система уведомлений о добавках имеет несколько уровней, при этом продукты высокого риска требуют оценки безопасности, аналогичной той, что необходима для одобрения новых продуктов питания. Эти сложные и дорогостоящие процессы часто заставляют малые компании зависеть от контрактных производителей, что ограничивает рост нишевых и ремесленных брендов. Это привело к увеличению консолидации в отрасли, поскольку крупные компании с большими ресурсами доминируют на рынке. Инвесторы теперь сосредотачиваются на том, насколько эффективно компании управляют регуляторными затратами, такими как расходы на получение одобренных заявлений о здоровье. Это подчеркивает, как регуляторное соответствие играет критическую роль в формировании конкуренции и общих рыночных тенденций.

Сегментный анализ

По типу продукции: Функциональные продукты питания лидируют, добавки ускоряются

Функциональные продукты питания лидируют на европейском рынке нутрицевтиков в 2024 году, занимая долю 36,70%. Популярность обогащенных злаков, пробиотических молочных напитков и хлебобулочных изделий с добавлением белка способствует этому доминированию. Эти товары получают выгоду от высокой видимости в супермаркетах, сниженного содержания сахара и высокой потребительской лояльности. Завтраки, обогащенные клетчаткой, и медленно усваиваемые белки остаются основными продуктами домашнего хозяйства, в то время как кондитерские бренды включают растительные стеролы и омега-3 для удовлетворения тенденций к более здоровым перекусам. Безлактозные специальные молочные напитки с пробиотиками еще больше укрепляют свою позицию, удовлетворяя потребности в пищеварительном здоровье во всех возрастных группах.

Диетические добавки, как ожидается, будут расти наиболее быстро со среднегодовым темпом роста 6,78% до 2030 года, значительно способствуя размеру европейского рынка нутрицевтиков в течение прогнозного периода. Этот рост подпитывается точным дозированием, теле-нутрициологическими услугами и продуктами, специфичными для состояний, такими как ферментные смеси для пищеварения или растительные препараты для облегчения менопаузы. Персонализированные ежедневные саше улучшают приверженность и удержание клиентов, в то время как капсулы для спортивного питания с чистой этикеткой привлекают более широкую аудиторию за пределами спортсменов. Поскольку регулирование электронных аптек ужесточается в регионе, бренды, предлагающие клинически обоснованные продукты в удобных форматах, хорошо позиционированы для получения доли рынка как в физических, так и в онлайн-магазинах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источникам: Ингредиенты растительного происхождения доминируют, микробный путь набирает обороты

Ингредиенты растительного происхождения составили 54,60% доли европейского рынка нутрицевтиков в 2024 году, что обусловлено сильной историей региона с ботаническими экстрактами, травяными средствами и антиоксидантами на основе фруктов. Потребители ассоциируют продукты растительного происхождения с безопасностью и устойчивостью, побуждая ритейлеров подчеркивать экологически чистые этикетки и истории от фермы до стола. Признанные поставщики используют вертикальную интеграцию и сертификаты справедливой торговли для обеспечения стабильного снабжения сырьем, в то время как производители комбинируют различные растительные препараты для создания продуктов, нацеленных на иммунитет, сон и метаболизм. Примеры, такие как коллаген из кожуры цитрусовых и ферментированные изофлавоны сои, показывают, как даже традиционно животного происхождения или синтетические ингредиенты переходят к растительным альтернативам, помогая поддерживать их ведущее положение.

Микробное производство, как ожидается, будет расти наиболее быстрыми темпами со среднегодовым темпом роста 7,00% к 2030 году, делая точную ферментацию ключевым драйвером роста европейского рынка нутрицевтиков. Ингредиенты на основе ферментации, такие как рибофлавин, ресвератрол и новые постбиотические пептиды, избегают сельскохозяйственных проблем, соответствуют требованиям чистой этикетки и снижают углеродный след, привлекая экологически сознательных потребителей. Сотрудничество между производителями ингредиентов и биотехнологическими стартапами снизило производственные затраты по сравнению с традиционными методами, делая эти продукты более доступными. Одобрения Европейского агентства по безопасности пищевых продуктов (EFSA) для ферментированных биоактивных веществ дополнительно валидируют этот подход, привлекая инвестиции для разработки новых штаммов и повышения их использования в добавках и обогащенных продуктах питания.

По каналам сбыта: Супермаркеты остаются якорем, электронная коммерция растет

Супермаркеты/гипермаркеты остались ведущим каналом продаж, занимая 38,59% доли европейского рынка нутрицевтиков в 2024 году. Это доминирование обусловлено высоким потоком клиентов, выделенными велнес-секциями и программами лояльности, которые сочетают функциональные продукты питания с добавками. Внутримагазинные фармацевты и диетологи направляют клиентов по одобренным Европейским агентством по безопасности пищевых продуктов (EFSA) заявлениям, создавая доверие во время покупок. Продукты под частными торговыми марками, ценой ниже национальных брендов, привлекают экономных покупателей, в то время как выгодное размещение иммунных шотов и протеиновых батончиков делает эти товары регулярными покупками. Некоторые магазины даже тестируют заправочные станции для витаминных жевательных конфет, демонстрируя инновации в физической розничной торговле.

Интернет-магазины, как ожидается, будут расти со среднегодовым темпом роста 7,25% до 2030 года, увеличивая свою долю на европейском рынке нутрицевтиков. Упрощенные инструменты соответствия теперь позволяют продуктам быть зарегистрированными в разных странах за минуты. Платформы электронной коммерции используют викторины на основе ИИ и подписные предложения для увеличения продаж и удержания клиентов, в то время как быстрая городская доставка расширяет доступ к охлажденным пробиотикам. Функции, такие как QR-коды и блокчейн-отслеживание, помогают решать проблемы с поддельными продуктами, поощряя больше покупок премиум-товаров. По мере улучшения трансграничной логистики в рамках Закона Европейского союза о цифровых услугах, интернет-магазины будут продолжать завоевывать долю рынка, особенно среди молодых потребителей, которые предпочитают удобство покупок на своих телефонах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Германия составляла 19,50% доли европейского рынка нутрицевтиков, что обусловлено ее сильным фокусом на клинические испытания и соблюдение строгих стандартов качества. Эти факторы делают немецкие продукты весьма привлекательными для сознательных в отношении здоровья и осторожных потребителей. Страна также соблюдает строгие требования Европейского агентства по безопасности пищевых продуктов (EFSA), обеспечивая безопасность и надежность продуктов. Немецкие компании активно сотрудничают с партнерами по всей Европе, делясь исследованиями и экспертизой. Эта приверженность качеству и инновациям создала сильную репутацию для Германии, позиционируя ее как ключевого лидера на европейском рынке нутрицевтиков.

Великобритания является наиболее быстрорастущим рынком с прогнозируемым среднегодовым темпом роста 7,50% до 2030 года. После Брексита Великобритания быстрее одобряет новые продукты питания и адаптирует регулирование маркировки, что дает ей преимущество на рынке. Местные бренды сосредотачиваются на инновационных продуктах, таких как жевательные конфеты для когнитивного здоровья и напитки для снятия стресса, которые соответствуют растущему потребительскому интересу к психическому и физическому благополучию. Эта адаптивность и фокус на развивающихся потребностях в здоровье позиционировали Великобританию как динамично и быстро расширяющийся рынок нутрицевтиков.

Южная Европа предлагает разнообразные возможности роста на рынке нутрицевтиков. Италия лидирует по потреблению добавок на душу населения, стимулируя спрос на премиальные антивозрастные продукты. Испания включает функциональные продукты питания в свою средиземноморскую диету, продвигая такие товары, как спреды на основе оливкового масла и гаспачо, обогащенное клетчаткой. Франция сочетает свои кулинарные традиции с экспертизой в области косметических продуктов, повышая популярность нутрикосметики, такой как коллагеновые добавки для здоровья кожи. Эти региональные тенденции подчеркивают уникальные потребительские предпочтения и потенциал роста по всей Южной Европе.

Конкурентная среда

Европейский рынок нутрицевтиков высококонкурентен, при этом ни одна компания не доминирует в отрасли. Ведущие компании, такие как Nestlé SA, Glanbia PLC и Herbalife Nutrition Ltd., работают над расширением своих операций по всей цепочке создания стоимости, от поставки сырья до доставки готовых продуктов. Несмотря на их усилия, их совокупная доля рынка остается ниже 30%, оставляя значительные возможности для малых и инновационных компаний входить и расти. Эта конкурентная среда поощряет инновации и позволяет новым игрокам сосредотачиваться на конкретных потребностях потребителей. Малые компании часто преуспевают, предлагая уникальные продукты или нацеливаясь на нишевые сегменты, что помогает им вырезать место на рынке.

Технологии становятся ключевым фактором в стимулировании роста и инноваций на рынке нутрицевтиков. Например, приобретение The Akkermansia Company компанией Danone расширило ее экспертизу в исследованиях микробиома, позволив разработку передовых продуктов для здоровья кишечника. Эти достижения помогают компаниям удовлетворять растущий спрос на индивидуальные и эффективные продукты для здоровья, которых все больше ищут сознательные в отношении здоровья потребители. Технологии также позволяют компаниям создавать более персонализированные решения, которые привлекают потребителей, ищущих продукты, отвечающие их конкретным потребностям в здоровье.

Сотрудничество между компаниями также играет значительную роль в формировании рынка, способствуя инновациям и повышению эффективности. Например, Arla сотрудничала с Volac для создания высокобелкового производственного центра в Уэльсе, в то время как AstaReal и Polaris работают вместе для создания астаксантина на основе водорослей в сочетании с растительными омега-3 для спортивного восстановления. Стартапы используют регуляторные технологии для упрощения соответствия требованиям Европейского агентства по безопасности пищевых продуктов (EFSA), обеспечивая более быстрый выход на рынок или возможности лицензирования. Эти партнерства и достижения помогают компаниям оставаться конкурентоспособными при решении растущих регуляторных проблем.

Лидеры европейской индустрии нутрицевтиков

The Coca-Cola Company

Nestlé S.A.

Amway Corp.

Herbalife Nutrition Ltd.

Glanbia PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июнь 2025: Danone завершила приобретение The Akkermansia Company, что предоставило ей доступ к одобренному EFSA пастеризованному штамму Akkermansia muciniphila. Этот штамм был признан за его потенциал в решении кардиометаболических проблем со здоровьем, позволив Danone укрепить свою позицию на растущем рынке передовых решений для здоровья кишечника.

- Май 2025: Rousselot представила коллагеновые пептиды Nextida GC на выставке Vitafoods Europe, направленные на поддержание сбалансированного уровня глюкозы. Этот запуск подчеркнул фокус компании на решении конкретных проблем со здоровьем через инновационные решения на основе коллагена.

- Апрель 2025: Azelis расширила свой нутрицевтический портфель в Испании через приобретение Solchem Nature S.L. Этот стратегический шаг позволил Azelis укрепить свою позицию на испанском рынке за счет интеграции экспертизы Solchem Nature в высококачественных нутрицевтических ингредиентах.

- Декабрь 2023: Ведущий бренд мультивитаминов Bayer UK для поддержки энергии, Berocca, представил два новых формата продуктов: Berocca Immuno и жевательные конфеты Multi-Action. Эти запуски были направлены на расширение портфеля бренда и удовлетворение разнообразных потребительских предпочтений.

Область действия отчета по европейскому рынку нутрицевтиков

Нутрицевтические продукты - это вещества, которые имеют физиологические преимущества, защищают от хронических заболеваний, улучшают здоровье, замедляют старение и увеличивают продолжительность жизни. Европейский рынок нутрицевтиков сегментирован по типу продукции на функциональные продукты питания, функциональные напитки и диетические добавки. По каналам сбыта рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные магазины, интернет-магазины и другие каналы сбыта. По географии рынок сегментирован на Великобританию, Германию, Францию, Испанию, Италию, Россию и остальную Европу. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе стоимости (в млн долл. США).

| Функциональные продукты питания | Злаки для завтрака |

| Хлебобулочные и кондитерские изделия | |

| Закуски | |

| Молочные продукты | |

| Другие функциональные продукты питания | |

| Функциональные напитки | Энергетические напитки |

| Спортивные напитки | |

| Обогащенные соки | |

| Другие функциональные напитки | |

| Диетические добавки | Витамины и минералы |

| Растительные препараты | |

| Ферменты | |

| Омега | |

| Другие диетические добавки |

| Растительного происхождения |

| Животного происхождения |

| Микробного происхождения |

| Прочие |

| Супермаркеты / Гипермаркеты |

| Магазины шаговой доступности |

| Аптеки и аптечные магазины |

| Интернет-магазины |

| Прочие |

| Великобритания |

| Германия |

| Франция |

| Италия |

| Испания |

| Нидерланды |

| Швеция |

| Польша |

| Швейцария |

| Россия |

| Остальная Европа |

| По типу продукции | Функциональные продукты питания | Злаки для завтрака |

| Хлебобулочные и кондитерские изделия | ||

| Закуски | ||

| Молочные продукты | ||

| Другие функциональные продукты питания | ||

| Функциональные напитки | Энергетические напитки | |

| Спортивные напитки | ||

| Обогащенные соки | ||

| Другие функциональные напитки | ||

| Диетические добавки | Витамины и минералы | |

| Растительные препараты | ||

| Ферменты | ||

| Омега | ||

| Другие диетические добавки | ||

| По источникам | Растительного происхождения | |

| Животного происхождения | ||

| Микробного происхождения | ||

| Прочие | ||

| По каналам сбыта | Супермаркеты / Гипермаркеты | |

| Магазины шаговой доступности | ||

| Аптеки и аптечные магазины | ||

| Интернет-магазины | ||

| Прочие | ||

| По географии | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Швейцария | ||

| Россия | ||

| Остальная Европа | ||

Ключевые вопросы, отвеченные в отчете

Каков размер европейского рынка нутрицевтиков в 2025 году?

Размер европейского рынка нутрицевтиков оценивается в 88 млрд долл. США в 2025 году.

Каков прогнозируемый темп роста нутрицевтиков в Европе?

Рынок, как прогнозируется, будет развиваться со среднегодовым темпом роста 4,91%, достигнув 111,83 млрд долл. США к 2030 году.

Какая категория продукции растет наиболее быстро?

Диетические добавки готовы к наиболее быстрому расширению со среднегодовым темпом роста 6,78% до 2030 года.

Какая страна, как ожидается, будет расти наиболее быстро?

Великобритания лидирует в прогнозном росте со среднегодовым темпом роста 7,50%.

Последнее обновление страницы: