Объем европейского рынка цианакрилатных клеев

| Период исследования | 2017 - 2028 | |

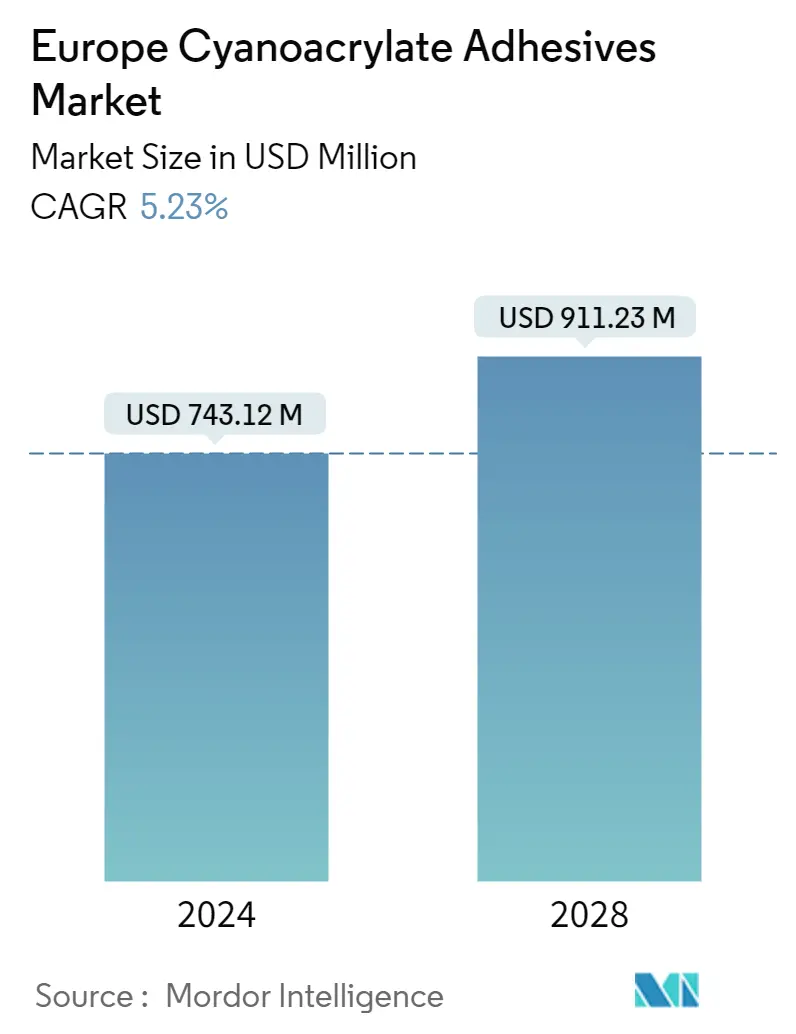

| Размер Рынка (2024) | 743.12 миллиона долларов США | |

| Размер Рынка (2028) | 911.23 миллиона долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Здравоохранение | |

| CAGR (2024 - 2028) | 5.23 % | |

| Наибольшая доля по странам | Германия | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка цианакрилатных клеев в Европе

Объем европейского рынка цианакрилатных клеев оценивается в 743,12 миллиона долларов США в 2024 году и, как ожидается, достигнет 911,23 миллиона долларов США к 2028 году, среднегодовой темп роста составит 5,23% в течение прогнозируемого периода (2024-2028 годы).

Спрос на цианоакрилатные клеи на основе реактивной технологии в аэрокосмической отрасли будет лидировать по темпам роста в Европе

- Европа имеет крупную производственную базу и хорошо налаженные экспортные сети. Здравоохранение, аэрокосмическая промышленность, автомобилестроение, строительство и судоходство входят в число немногих хорошо зарекомендовавших себя отраслей в регионе, которые в совокупности создали устойчивый спрос на цианакрилатные клеи с 2017 по 2019 год. Такие страны, как Германия, Франция и Великобритания, заняли большая доля спроса на цианакрилатные клеи приходится на европейский регион.

- В 2020 году спрос на цианакрилатные клеи снизился на 11,24% по сравнению с уровнем 2019 года из-за пандемии Covid-19. Операционные, торговые ограничения и ограничения в цепочках поставок вынудили такие отрасли, как автомобильная, аэрокосмическая и другие, сократить производство. Это негативно повлияло на спрос на цианакрилатные клеи в регионе в этот период.

- Среди всех регионов европейская автомобильная, аэрокосмическая, деревообрабатывающая, столярная и другие отрасли активно занимаются исследованиями и разработками. Все отрасли в регионе сосредоточены на сокращении выбросов углекислого газа для достижения цели нулевых выбросов к 2050 году. Такие отрасли, как автомобильная и аэрокосмическая, где топливная экономичность и снижение веса играют важную роль, могут стать свидетелями резкого роста спроса на цианоакрилатные клеи в течение 2050 года. прогнозный период. Ожидается, что среди всех стран Европы во Франции будет наблюдаться самый высокий рост спроса на цианакрилатные клеи среднегодовой темп роста составит 6,27% в течение прогнозируемого периода (2022-2028 гг.).

- Здравоохранение занимает наибольшую долю спроса на цианакрилатные клеи из-за большого количества областей применения. Тем не менее, ожидается, что рост спроса на цианоакрилатные клеи с реактивной технологией со стороны аэрокосмической отрасли для конечных пользователей будет с самым высоким среднегодовым темпом роста в 6,95% в 2022-2028 годах.

Развитие аэрокосмической отрасли в европейских странах будет способствовать наибольшему росту рынка.

- Цианоакрилатные клеи помогают сократить время сборки и используются в основном в сфере здравоохранения. Индустрия здравоохранения потребляет около 37 362 тонн клеев в Европе, что составляет 36,21% европейского рынка цианакрилатных клеев в 2021 году. Эти клеи используются для производства одноразовых медицинских устройств и других медицинских изделий.

- Германия является крупнейшим потребителем цианоакрилатных клеев в Европе. В 2021 году около 40% этих клеев было использовано в отрасли здравоохранения Германии, которая является третьей по величине отраслью здравоохранения в мире. В 2021 году расходы на здравоохранение в стране составили около 792 миллиардов долларов США и составили почти 12% ВВП страны. В том же году экспорт медицинских изделий страной увеличился на 11,85%. Ожидается, что такой растущий спрос со стороны отрасли здравоохранения в стране будет стимулировать спрос на цианакрилатные клеи в ближайшие годы.

- Аэрокосмическая отрасль является самой быстрорастущей отраслью конечного потребителя по потреблению цианоакрилатных клеев в Европе, и ожидается, что среднегодовой темп роста составит 7,24% в течение прогнозируемого периода 2022-2028 годов. Аэрокосмическая промышленность Германии основана на технологических инновациях, и в 2021 году на исследования и разработки было потрачено около 2,5 миллиардов евро. Во Франции Airbus объявила о планах увеличить скорость производства и мощность с 40 самолетов в месяц в 2021 году до 64 самолетов в месяц в 2023 году, а также к началу 2024 года их будет достигать 70 в месяц. Ожидается, что эти вышеупомянутые факторы повысят спрос на цианакрилатные клеи в Европе в ближайшие годы.

- Реактивные цианакрилатные клеи в основном потребляются в Европе, и на их долю придется 75% общего спроса на цианоакрилаты в 2021 году. Ожидается, что их спрос будет и дальше расти в течение прогнозируемого периода.

Тенденции европейского рынка цианакрилатных клеев

- Значительная концентрация производителей самолетов в регионе приведет к увеличению размера отрасли.

- Быстрый рост нового строительства наряду с растущей потребностью в ремонтных работах будет стимулировать развитие отрасли.

- Передовые технологии, вероятно, повысят темпы производства

Обзор европейской отрасли цианакрилатных клеев

Европейский рынок цианакрилатных клеев достаточно консолидирован пять крупнейших компаний занимают 72,45%. Основными игроками на этом рынке являются 3M, Arkema Group, HB Fuller Company, Henkel AG Co. KGaA и Soudal Holding NV (в алфавитном порядке).

Лидеры европейского рынка цианакрилатных клеев

3M

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Soudal Holding N.V.

Other important companies include DELO Industrie Klebstoffe GmbH & Co. KGaA, Illinois Tool Works Inc., Jowat SE, Permabond LLC., ThreeBond Holdings Co., Ltd..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости европейского рынка цианакрилатных клеев

- Май 2022 г . ITW Performance Polymers объявила о партнерстве с PREMA SA в Польше для своего бренда Devcon.

- Февраль 2022 г . HB Fuller объявила о приобретении Fourny NV для укрепления своего бизнеса по производству строительных клеев в Европе.

- Январь 2022 г . HB Fuller объявила о приобретении британской компании Apollo Chemicals с целью расширения своих позиций на европейском рынке.

Отчет о европейском рынке цианакрилатных клеев – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Обувь и кожа

- 4.1.5 Деревообработка и столярные изделия

- 4.2 Нормативно-правовая база

- 4.2.1 Евросоюз

- 4.2.2 Россия

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2028 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Обувь и кожа

- 5.1.5 Здравоохранение

- 5.1.6 Деревообработка и столярные изделия

- 5.1.7 Другие отрасли конечных пользователей

- 5.2 Технологии

- 5.2.1 Реактивный

- 5.2.2 УФ-отверждаемые клеи

- 5.3 Страна

- 5.3.1 Франция

- 5.3.2 Германия

- 5.3.3 Италия

- 5.3.4 Россия

- 5.3.5 Испания

- 5.3.6 Великобритания

- 5.3.7 Остальная Европа

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 DELO Industrie Klebstoffe GmbH & Co. KGaA

- 6.4.4 H.B. Fuller Company

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Illinois Tool Works Inc.

- 6.4.7 Jowat SE

- 6.4.8 Permabond LLC.

- 6.4.9 Soudal Holding N.V.

- 6.4.10 ThreeBond Holdings Co., Ltd.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ

8. ПРИЛОЖЕНИЕ

- 8.1 Обзор мировой индустрии клеев и герметиков

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Движущие силы, ограничения и возможности

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация европейской отрасли производства цианакрилатных клеев

Аэрокосмическая промышленность, автомобилестроение, строительство, производство обуви и кожи, здравоохранение, деревообработка и столярное производство входят в сегменты отрасли конечного пользователя. Реактивные клеи, отверждаемые УФ-излучением, рассматриваются в виде сегментов по технологиям. Франция, Германия, Италия, Россия, Испания, Великобритания представлены в виде сегментов по странам.

- Европа имеет крупную производственную базу и хорошо налаженные экспортные сети. Здравоохранение, аэрокосмическая промышленность, автомобилестроение, строительство и судоходство входят в число немногих хорошо зарекомендовавших себя отраслей в регионе, которые в совокупности создали устойчивый спрос на цианакрилатные клеи с 2017 по 2019 год. Такие страны, как Германия, Франция и Великобритания, заняли большая доля спроса на цианакрилатные клеи приходится на европейский регион.

- В 2020 году спрос на цианакрилатные клеи снизился на 11,24% по сравнению с уровнем 2019 года из-за пандемии Covid-19. Операционные, торговые ограничения и ограничения в цепочках поставок вынудили такие отрасли, как автомобильная, аэрокосмическая и другие, сократить производство. Это негативно повлияло на спрос на цианакрилатные клеи в регионе в этот период.

- Среди всех регионов европейская автомобильная, аэрокосмическая, деревообрабатывающая, столярная и другие отрасли активно занимаются исследованиями и разработками. Все отрасли в регионе сосредоточены на сокращении выбросов углекислого газа для достижения цели нулевых выбросов к 2050 году. Такие отрасли, как автомобильная и аэрокосмическая, где топливная экономичность и снижение веса играют важную роль, могут стать свидетелями резкого роста спроса на цианоакрилатные клеи в течение 2050 года. прогнозный период. Ожидается, что среди всех стран Европы во Франции будет наблюдаться самый высокий рост спроса на цианакрилатные клеи среднегодовой темп роста составит 6,27% в течение прогнозируемого периода (2022-2028 гг.).

- Здравоохранение занимает наибольшую долю спроса на цианакрилатные клеи из-за большого количества областей применения. Тем не менее, ожидается, что рост спроса на цианоакрилатные клеи с реактивной технологией со стороны аэрокосмической отрасли для конечных пользователей будет с самым высоким среднегодовым темпом роста в 6,95% в 2022-2028 годах.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Строительство и Строительство |

| Обувь и кожа |

| Здравоохранение |

| Деревообработка и столярные изделия |

| Другие отрасли конечных пользователей |

| Реактивный |

| УФ-отверждаемые клеи |

| Франция |

| Германия |

| Италия |

| Россия |

| Испания |

| Великобритания |

| Остальная Европа |

| Отрасль конечных пользователей | Аэрокосмическая промышленность |

| Автомобильная промышленность | |

| Строительство и Строительство | |

| Обувь и кожа | |

| Здравоохранение | |

| Деревообработка и столярные изделия | |

| Другие отрасли конечных пользователей | |

| Технологии | Реактивный |

| УФ-отверждаемые клеи | |

| Страна | Франция |

| Германия | |

| Италия | |

| Россия | |

| Испания | |

| Великобритания | |

| Остальная Европа |

Определение рынка

- Отрасль конечных пользователей - Строительство, автомобилестроение, аэрокосмическая промышленность, деревообработка и столярные изделия, обувь и кожа, здравоохранение и другие — это отрасли для конечных пользователей, рассматриваемые на рынке цианакрилатных клеев.

- Продукт - Рассматриваются все цианакрилатные клеевые продукты на изучаемом рынке.

- Смола - В рамках исследования рассматриваются цианакрилаты на основе алкоксиэтила, этилового эфира, метилового эфира и других.

- Технологии - Для целей данного исследования принимаются во внимание технологии реактивного клея и клея, отверждаемого УФ-излучением.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки