Объем европейского рынка эпоксидных клеев

| Период исследования | 2017 - 2028 | |

| Размер Рынка (2024) | 1.46 миллиарда долларов США | |

| Размер Рынка (2028) | 1.85 миллиарда долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Автомобильная промышленность | |

| CAGR (2024 - 2028) | 6.10 % | |

| Наибольшая доля по странам | Германия | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка эпоксидных клеев в Европе

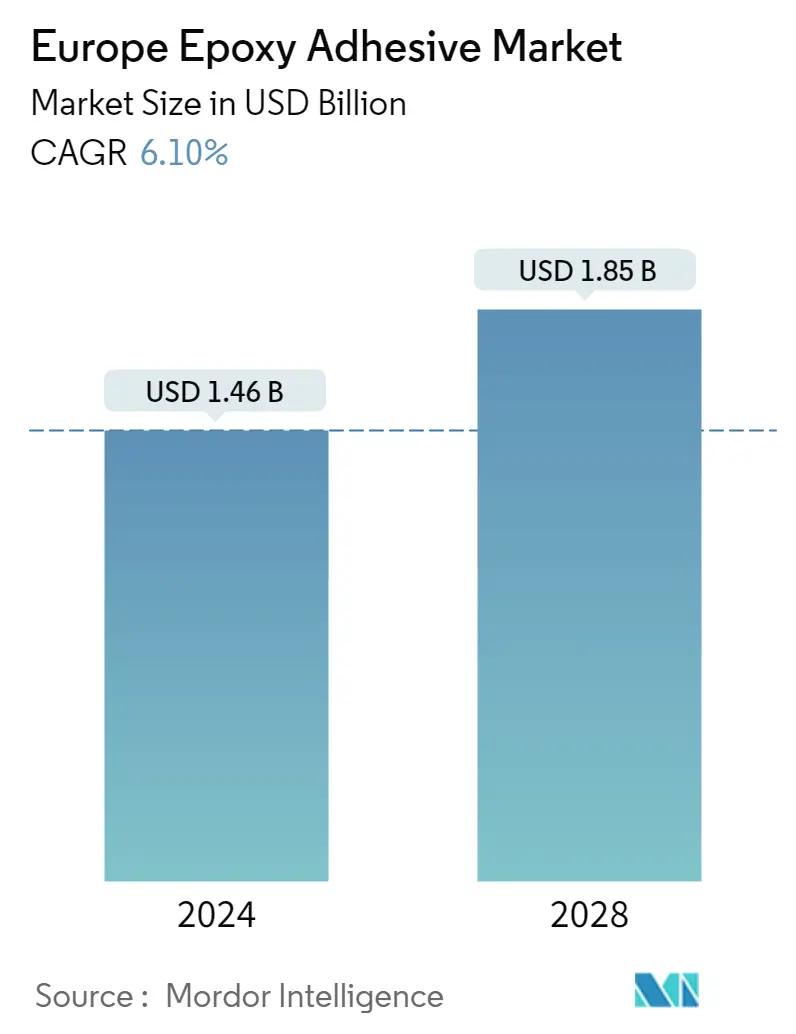

Объем европейского рынка эпоксидных клеев оценивается в 1,46 миллиарда долларов США в 2024 году и, как ожидается, достигнет 1,85 миллиарда долларов США к 2028 году, при этом среднегодовой темп роста составит 6,10% в течение прогнозируемого периода (2024-2028 годы).

Увеличение использования эпоксидных клеев в автомобильной промышленности для стимулирования роста рынка.

- Эпоксидные клеи представляют собой термореактивные смолы, которые демонстрируют высокую прочность и низкую усадку во время отверждения. Эти клеи прочны и устойчивы к химическим веществам и вредному воздействию окружающей среды. Кроме того, эпоксидные клеи обеспечивают отличную адгезию к различным основаниям, превосходную стойкость к растворителям и хорошую электроизоляцию.

- Потребление эпоксидных клеев сократилось на 12% в 2020 году по сравнению с 2019 годом, главным образом из-за негативного воздействия COVID-19 во многих странах, включая Германию, Италию, Францию и Великобританию. Производство в этих странах было затруднено из-за карантина, перебоев в цепочках поставок и экономического спада, что также привело к снижению потребления эпоксидных клеев. Кроме того, восстановление экономики в странах привело к увеличению производства эпоксидных клеев в 2021 году, зарегистрировав рост на 8% в объемах.

- На долю Германии приходится самая высокая доля рынка эпоксидных клеев в регионе (почти 21%), за ней следуют Франция и Россия. Эта тенденция, вероятно, сохранится в ближайшие годы из-за постоянного роста спроса со стороны автомобильной и строительной отраслей. Автомобильная отрасль стала свидетелем крупнейшего потребления эпоксидных клеев в регионе из-за роста производства электромобилей. Эпоксидный клей в основном используется в строительных целях и обеспечивает самую высокую прочность на разрыв, около 35-41 Н/мм², среди всех других клеев на основе смол для склеивания металла, стекла и пластика. Тем не менее, другие отрасли конечных пользователей, вероятно, захватят основную долю рынка по объему в конце 2028 года из-за роста приложений в основных секторах, таких как электроника и электроприборы, локомотивы и морское судоходство. Такая тенденция будет стимулировать спрос на эпоксидные клеи в ближайшие годы.

Увеличение использования эпоксидных клеев в автомобильной промышленности для стимулирования роста рынка

- Эпоксидный клей является одним из наиболее широко используемых материалов благодаря своей замечательной клейкости, физическим свойствам и устойчивости к повреждениям. Большинство эпоксидных смол получают из нефтехимических продуктов, таких как глицидиловый эфир бисфенола А. Их основные компоненты невозобновляемы, а конечные продукты невозможно разложить и переработать даже в самых мягких условиях, что приводит к серьезному загрязнению отходов. Вода и пар оказывают меньшее воздействие на эпоксидные клеевые составы, чем другие матричные материалы, так как обладают более высокой коррозионной стойкостью. Их основными недостатками являются сравнительно высокая стоимость, длительный период отверждения и сложность обращения. Недавно новые исследования представили производство зеленых эпоксидных клеев, которые производятся из соевого масла. Ожидается, что эти клеи получат более широкое распространение благодаря своим устойчивым свойствам, что, как следствие, может привести к увеличению спроса на них в ближайшие годы.

- Корпорация Olin, один из крупнейших производителей эпоксидных смол, объявила о временном прекращении интегрированного производства эпоксидной смолы на своем заводе в Штаде, Германия. Во втором квартале 2022 года спрос на эпоксидную смолу в Европе оказался ниже, чем ожидалось, что усугублялось неопределенностью после российского вторжения в Украину. Этот фактор сократил производство эпоксидных клеев в регионе, а также ограничил их доступность, что, как следствие, привело к увеличению цен на эпоксидные клеи во всем регионе.

- Во всех секторах конечного использования автомобильная промышленность является ведущим потребителем эпоксидной смолы в мире с долей около 27,4%, за ней следуют строительство, здравоохранение, аэрокосмическая промышленность и деревообработка с долями примерно 16,2%, 12,3%, 9,1%. и 9% соответственно.

Тенденции европейского рынка эпоксидных клеев

- Значительная концентрация производителей самолетов в регионе приведет к увеличению размера отрасли.

- Передовые технологии, вероятно, повысят темпы производства

- Значительный рост пищевой промышленности и производства напитков в Европе приведет к развитию упаковочной отрасли.

- Растущий спрос на эстетичную и умную мебель будет способствовать росту отрасли

Обзор европейской отрасли эпоксидных клеев

Европейский рынок эпоксидных клеев достаточно консолидирован пять крупнейших компаний занимают 74,17%. Основными игроками на этом рынке являются Arkema Group, HB Fuller Company, Henkel AG Co. KGaA, MAPEI SpA и Sika AG (отсортировано в алфавитном порядке).

Лидеры европейского рынка эпоксидных клеев

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Other important companies include 3M, Beardow Adams, Huntsman International LLC, Jowat SE, Soudal Holding N.V..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости европейского рынка эпоксидных клеев

- Февраль 2022 г . HB Fuller объявила о приобретении Fourny NV для укрепления своего бизнеса по производству строительных клеев в Европе.

- Январь 2022 г . HB Fuller объявила о приобретении британской компании Apollo Chemicals с целью расширения своих позиций на европейском рынке.

- Январь 2022 г . Mapei приобрела (через свою дочернюю компанию Mapei France) Eurosyntec, дочернюю компанию Resipoly-Chrysorand, французского производителя синтетических смол, клеев и герметиков.

Отчет о рынке эпоксидных клеев в Европе – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Обувь и кожа

- 4.1.5 Упаковка

- 4.1.6 Деревообработка и столярные изделия

- 4.2 Нормативно-правовая база

- 4.2.1 Евросоюз

- 4.2.2 Россия

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2028 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Обувь и кожа

- 5.1.5 Здравоохранение

- 5.1.6 Упаковка

- 5.1.7 Деревообработка и столярные изделия

- 5.1.8 Другие отрасли конечных пользователей

- 5.2 Технологии

- 5.2.1 Реактивный

- 5.2.2 на основе растворителя

- 5.2.3 УФ-отверждаемые клеи

- 5.2.4 Водный

- 5.3 Страна

- 5.3.1 Франция

- 5.3.2 Германия

- 5.3.3 Италия

- 5.3.4 Россия

- 5.3.5 Испания

- 5.3.6 Великобритания

- 5.3.7 Остальная Европа

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Beardow Adams

- 6.4.4 H.B. Fuller Company

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Huntsman International LLC

- 6.4.7 Jowat SE

- 6.4.8 MAPEI S.p.A.

- 6.4.9 Sika AG

- 6.4.10 Soudal Holding N.V.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ

8. ПРИЛОЖЕНИЕ

- 8.1 Обзор мировой индустрии клеев и герметиков

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Движущие силы, ограничения и возможности

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация европейской отрасли производства эпоксидных клеев

Аэрокосмическая промышленность, автомобилестроение, строительство, обувь и кожа, здравоохранение, упаковка, деревообработка и столярные изделия входят в сегменты отрасли конечного пользователя. Реактивные клеи, клеи на основе растворителей, клеи, отверждаемые УФ-излучением, на водной основе рассматриваются как сегменты технологии. Франция, Германия, Италия, Россия, Испания, Великобритания представлены в виде сегментов по странам.

- Эпоксидные клеи представляют собой термореактивные смолы, которые демонстрируют высокую прочность и низкую усадку во время отверждения. Эти клеи прочны и устойчивы к химическим веществам и вредному воздействию окружающей среды. Кроме того, эпоксидные клеи обеспечивают отличную адгезию к различным основаниям, превосходную стойкость к растворителям и хорошую электроизоляцию.

- Потребление эпоксидных клеев сократилось на 12% в 2020 году по сравнению с 2019 годом, главным образом из-за негативного воздействия COVID-19 во многих странах, включая Германию, Италию, Францию и Великобританию. Производство в этих странах было затруднено из-за карантина, перебоев в цепочках поставок и экономического спада, что также привело к снижению потребления эпоксидных клеев. Кроме того, восстановление экономики в странах привело к увеличению производства эпоксидных клеев в 2021 году, зарегистрировав рост на 8% в объемах.

- На долю Германии приходится самая высокая доля рынка эпоксидных клеев в регионе (почти 21%), за ней следуют Франция и Россия. Эта тенденция, вероятно, сохранится в ближайшие годы из-за постоянного роста спроса со стороны автомобильной и строительной отраслей. Автомобильная отрасль стала свидетелем крупнейшего потребления эпоксидных клеев в регионе из-за роста производства электромобилей. Эпоксидный клей в основном используется в строительных целях и обеспечивает самую высокую прочность на разрыв, около 35-41 Н/мм², среди всех других клеев на основе смол для склеивания металла, стекла и пластика. Тем не менее, другие отрасли конечных пользователей, вероятно, захватят основную долю рынка по объему в конце 2028 года из-за роста приложений в основных секторах, таких как электроника и электроприборы, локомотивы и морское судоходство. Такая тенденция будет стимулировать спрос на эпоксидные клеи в ближайшие годы.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Строительство и Строительство |

| Обувь и кожа |

| Здравоохранение |

| Упаковка |

| Деревообработка и столярные изделия |

| Другие отрасли конечных пользователей |

| Реактивный |

| на основе растворителя |

| УФ-отверждаемые клеи |

| Водный |

| Франция |

| Германия |

| Италия |

| Россия |

| Испания |

| Великобритания |

| Остальная Европа |

| Отрасль конечных пользователей | Аэрокосмическая промышленность |

| Автомобильная промышленность | |

| Строительство и Строительство | |

| Обувь и кожа | |

| Здравоохранение | |

| Упаковка | |

| Деревообработка и столярные изделия | |

| Другие отрасли конечных пользователей | |

| Технологии | Реактивный |

| на основе растворителя | |

| УФ-отверждаемые клеи | |

| Водный | |

| Страна | Франция |

| Германия | |

| Италия | |

| Россия | |

| Испания | |

| Великобритания | |

| Остальная Европа |

Определение рынка

- Отрасль конечных пользователей - Строительство, упаковка, автомобилестроение, аэрокосмическая промышленность, деревообработка и столярные изделия, обувь и кожа, здравоохранение и другие отрасли — это отрасли конечных пользователей, рассматриваемые на рынке эпоксидных клеев.

- Продукт - Рассматриваются все продукты эпоксидного клея на изучаемом рынке.

- Смола - В рамках исследования рассматриваются однокомпонентные и двухкомпонентные эпоксидные смолы.

- Технологии - Для целей данного исследования принимаются во внимание технологии клеев на водной основе, на основе растворителей, реактивных клеев и клеев, отверждаемых УФ-излучением.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки