Объем европейского рынка акриловых клеев

| Период исследования | 2017 - 2028 | |

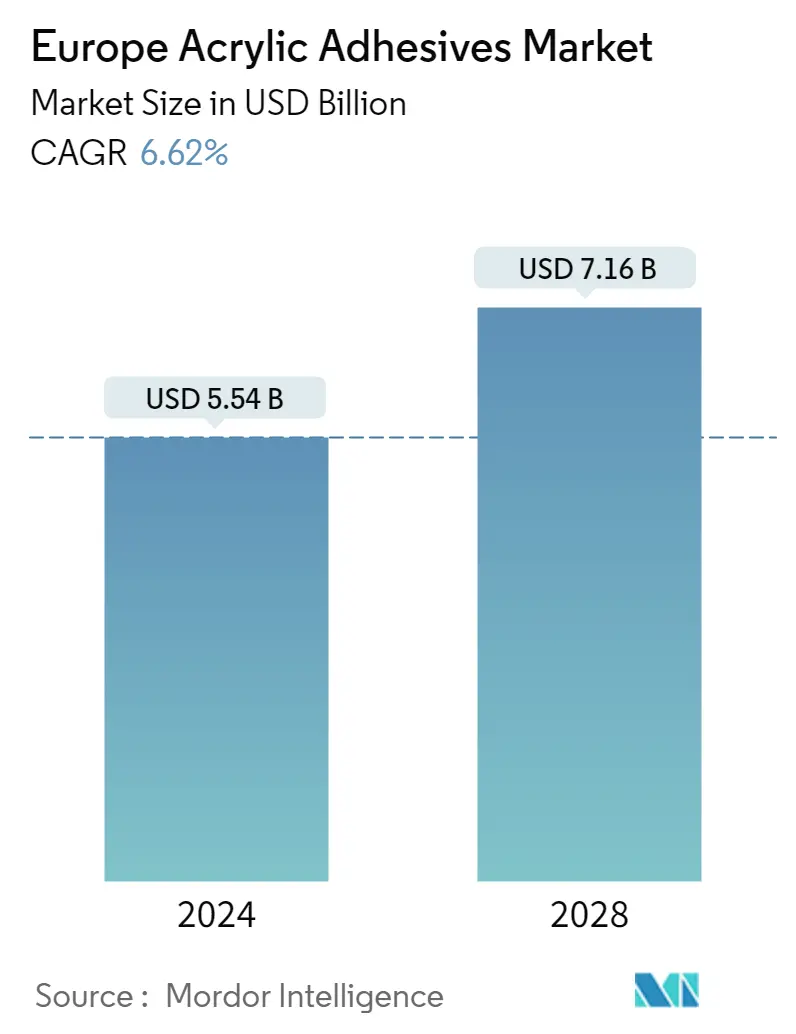

| Размер Рынка (2024) | 5.54 миллиарда долларов США | |

| Размер Рынка (2028) | 7.16 млрд долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Упаковка | |

| CAGR (2024 - 2028) | 6.62 % | |

| Наибольшая доля по странам | Германия | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка акриловых клеев в Европе

Объем европейского рынка акриловых клеев оценивается в 5,54 млрд долларов США в 2024 году и, как ожидается, достигнет 7,16 млрд долларов США к 2028 году, при этом среднегодовой темп роста составит 6,62% в течение прогнозируемого периода (2024-2028 гг.).

Достижения в области технологий материалов способствуют развитию акриловых клеев.

- Акриловые клеи широко используются в строительной отрасли из-за их применения, например, для гидроизоляции, защиты от атмосферных воздействий, герметизации трещин и склеивания. Общий доход строительного сектора в Европе значительно вырос, зафиксировав самый высокий рост в годовом сопоставлении в 2021 году по сравнению с 2020 годом благодаря инициативам и мерам, принятым Комиссией ЕС, таким как вливание 750 миллиардов евро для всех секторов в рамках программы борьбы с COVID-19. план восстановления после пандемии под названием Следующее поколение ЕС. Согласно этому плану, строительный сектор получил наибольшие инвестиции из-за европейской цели перехода на зеленые и цифровые технологии в зданиях, что привело к росту ежегодных темпов обновления существующих зданий и сооружений. В 2021 году на европейский сегмент строительных клеев пришлось около 26% мирового рынка.

- Акриловые клеи также широко используются в автомобильной промышленности из-за их применимости к таким поверхностям, как стекло, металл, пластик и окрашенные поверхности, а их характеристики полезны в автомобильной промышленности, такие как устойчивость к экстремальным погодным условиям, долговечность и долговечность.. Они используются в двигателях и автомобильных прокладках. Недавно предложенное постановление (Пригодно для 55) ставит цели по сокращению выбросов CO2 от транспортных средств на 55% и сокращению выбросов CO2 от фургонов на 50% к 2030 году (ЕС, 2021). Он также предполагает, что к 2035 году все выбросы от транспортных средств и фургонов будут устранены. Ожидается, что эти факторы приведут к увеличению спроса на автомобильные клеи в прогнозируемый период.

- Акриловые клеи используются в сфере здравоохранения, например, при сборке деталей медицинского оборудования. Ожидается, что увеличение инвестиций в здравоохранение по всей Европе приведет к росту спроса на них в прогнозируемом периоде 2022-2028 годов.

Спрос на акриловые клеи в Европе обусловлен ростом промышленности в крупнейших экономиках.

- С 2017 по 2021 год спрос, создаваемый Европой, занимал второе место в мире. Доля спроса на акриловые клеи в этом регионе постоянно составляет 30-31% мирового спроса из-за высоких производственных мощностей автомобильной, аэрокосмической, строительной и других отраслей конечного потребителя в регионе. Акриловые клеи с реактивными, водоразбавляемыми и растворяющими технологиями создают большую часть спроса в регионе.

- С 2017 по 2019 год среднегодовой темп роста спроса на клеи в этом регионе составил 2,14%. Медленный рост спроса на акриловые клеи был обусловлен спадом автомобильного производства, особенно сегмента дизельных автомобилей в регионе. Спрос со стороны этих отраслей конечных пользователей за этот период снизился, среднегодовой темп роста составил 0,08% в натуральном выражении.

- В 2020 году спрос со стороны всех отраслей конечных потребителей по всему региону снизился из-за ограничений в операциях, рабочей силе, сырье, цепочке поставок и других областях. Среди всех отраслей всех стран региона автомобильная промышленность Германии и Франции пострадала больше всего, снизившись на 22,96% и 35,60% соответственно в натуральном выражении.

- В 2021 году спрос на акриловые клеи начал восстанавливаться во всех странах региона и, как ожидается, к 2022 году превысит объем спроса, существовавший до пандемии. Спрос в Италии продемонстрировал самый высокий рост по сравнению с аналогичным периодом прошлого года - 8,85% в натуральном выражении. Ожидается, что эта тенденция роста сохранится с 2022 по 2028 год. Ожидается, что среднегодовой темп роста спроса на акриловые клеи в Европе составит 3,80% в течение прогнозируемого периода 2022-2028 годов.

Тенденции европейского рынка акриловых клеев

- Значительная концентрация производителей самолетов в регионе приведет к увеличению размера отрасли.

- Поддержка правительственных инициатив по продвижению электромобилей увеличит размер отрасли.

- Передовые технологии, вероятно, повысят темпы производства

Обзор европейской отрасли акриловых клеев

Европейский рынок акриловых клеев фрагментирован пять крупнейших компаний занимают 21,22%. Основными игроками на этом рынке являются 3M, Arkema Group, AVERY DENNISON CORPORATION, HB Fuller Company и Henkel AG Co. KGaA (отсортировано в алфавитном порядке).

Лидеры европейского рынка акриловых клеев

3M

Arkema Group

AVERY DENNISON CORPORATION

H.B. Fuller Company

Henkel AG & Co. KGaA

Other important companies include Dow, Huntsman International LLC, MAPEI S.p.A., Sika AG, Soudal Holding N.V..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости европейского рынка акриловых клеев

- Февраль 2022 г . HB Fuller объявила о приобретении Fourny NV для укрепления своего бизнеса по производству строительных клеев в Европе.

- Январь 2022 г . HB Fuller объявила о приобретении британской компании Apollo Chemicals с целью расширения своих позиций на европейском рынке.

- Октябрь 2021 г . компания 3M представила новое поколение акриловых клеев, в том числе акриловый клей 3M Scotch-Weld со слабым запахом серии 8700NS, гибкий акриловый клей 3M Scotch-Weld серии 8600NS и структурный клей 3M Scotch-Weld Nylon Bonder DP8910NS.

Отчет о европейском рынке акриловых клеев – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Обувь и кожа

- 4.1.5 Упаковка

- 4.2 Нормативно-правовая база

- 4.2.1 Евросоюз

- 4.2.2 Россия

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2028 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Обувь и кожа

- 5.1.5 Здравоохранение

- 5.1.6 Упаковка

- 5.1.7 Другие отрасли конечных пользователей

- 5.2 Технологии

- 5.2.1 Реактивный

- 5.2.2 на основе растворителя

- 5.2.3 УФ-отверждаемые клеи

- 5.2.4 Водный

- 5.3 Страна

- 5.3.1 Франция

- 5.3.2 Германия

- 5.3.3 Италия

- 5.3.4 Россия

- 5.3.5 Испания

- 5.3.6 Великобритания

- 5.3.7 Остальная Европа

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 AVERY DENNISON CORPORATION

- 6.4.4 Dow

- 6.4.5 H.B. Fuller Company

- 6.4.6 Henkel AG & Co. KGaA

- 6.4.7 Huntsman International LLC

- 6.4.8 MAPEI S.p.A.

- 6.4.9 Sika AG

- 6.4.10 Soudal Holding N.V.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ РУКОВОДИТЕЛЕЙ КЛЕЕВ И ГЕРМЕТИКОВ

8. ПРИЛОЖЕНИЕ

- 8.1 Обзор мировой индустрии клеев и герметиков

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Движущие силы, ограничения и возможности

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация индустрии акриловых клеев в Европе

Аэрокосмическая промышленность, автомобилестроение, строительство, обувь и кожа, здравоохранение, упаковка входят в сегменты отрасли конечного пользователя. Реактивные клеи, клеи на основе растворителей, клеи, отверждаемые УФ-излучением, на водной основе рассматриваются как сегменты технологии. Франция, Германия, Италия, Россия, Испания, Великобритания представлены в виде сегментов по странам.

- Акриловые клеи широко используются в строительной отрасли из-за их применения, например, для гидроизоляции, защиты от атмосферных воздействий, герметизации трещин и склеивания. Общий доход строительного сектора в Европе значительно вырос, зафиксировав самый высокий рост в годовом сопоставлении в 2021 году по сравнению с 2020 годом благодаря инициативам и мерам, принятым Комиссией ЕС, таким как вливание 750 миллиардов евро для всех секторов в рамках программы борьбы с COVID-19. план восстановления после пандемии под названием Следующее поколение ЕС. Согласно этому плану, строительный сектор получил наибольшие инвестиции из-за европейской цели перехода на зеленые и цифровые технологии в зданиях, что привело к росту ежегодных темпов обновления существующих зданий и сооружений. В 2021 году на европейский сегмент строительных клеев пришлось около 26% мирового рынка.

- Акриловые клеи также широко используются в автомобильной промышленности из-за их применимости к таким поверхностям, как стекло, металл, пластик и окрашенные поверхности, а их характеристики полезны в автомобильной промышленности, такие как устойчивость к экстремальным погодным условиям, долговечность и долговечность.. Они используются в двигателях и автомобильных прокладках. Недавно предложенное постановление (Пригодно для 55) ставит цели по сокращению выбросов CO2 от транспортных средств на 55% и сокращению выбросов CO2 от фургонов на 50% к 2030 году (ЕС, 2021). Он также предполагает, что к 2035 году все выбросы от транспортных средств и фургонов будут устранены. Ожидается, что эти факторы приведут к увеличению спроса на автомобильные клеи в прогнозируемый период.

- Акриловые клеи используются в сфере здравоохранения, например, при сборке деталей медицинского оборудования. Ожидается, что увеличение инвестиций в здравоохранение по всей Европе приведет к росту спроса на них в прогнозируемом периоде 2022-2028 годов.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Строительство и Строительство |

| Обувь и кожа |

| Здравоохранение |

| Упаковка |

| Другие отрасли конечных пользователей |

| Реактивный |

| на основе растворителя |

| УФ-отверждаемые клеи |

| Водный |

| Франция |

| Германия |

| Италия |

| Россия |

| Испания |

| Великобритания |

| Остальная Европа |

| Отрасль конечных пользователей | Аэрокосмическая промышленность |

| Автомобильная промышленность | |

| Строительство и Строительство | |

| Обувь и кожа | |

| Здравоохранение | |

| Упаковка | |

| Другие отрасли конечных пользователей | |

| Технологии | Реактивный |

| на основе растворителя | |

| УФ-отверждаемые клеи | |

| Водный | |

| Страна | Франция |

| Германия | |

| Италия | |

| Россия | |

| Испания | |

| Великобритания | |

| Остальная Европа |

Определение рынка

- Отрасль конечных пользователей - Строительство, упаковка, автомобилестроение, аэрокосмическая промышленность, деревообработка и столярные изделия, обувь и кожа, здравоохранение и другие — это отрасли конечных пользователей, рассматриваемые на рынке акриловых клеев.

- Продукт - Все акриловые клейкие продукты рассматриваются на изучаемом рынке

- Смола - В рамках исследования рассматриваются различные виды акрилатных мономеров, такие как 2-этилгексилакрилат и бутилакрилат.

- Технологии - Для целей данного исследования принимаются во внимание технологии клеев на водной основе, на основе растворителей, реактивных, термоплавких и УФ-отверждаемых клеев.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки