Размер и доля европейского рынка клеев и герметиков

Обзор рынка

| Период исследования | 2024 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | |

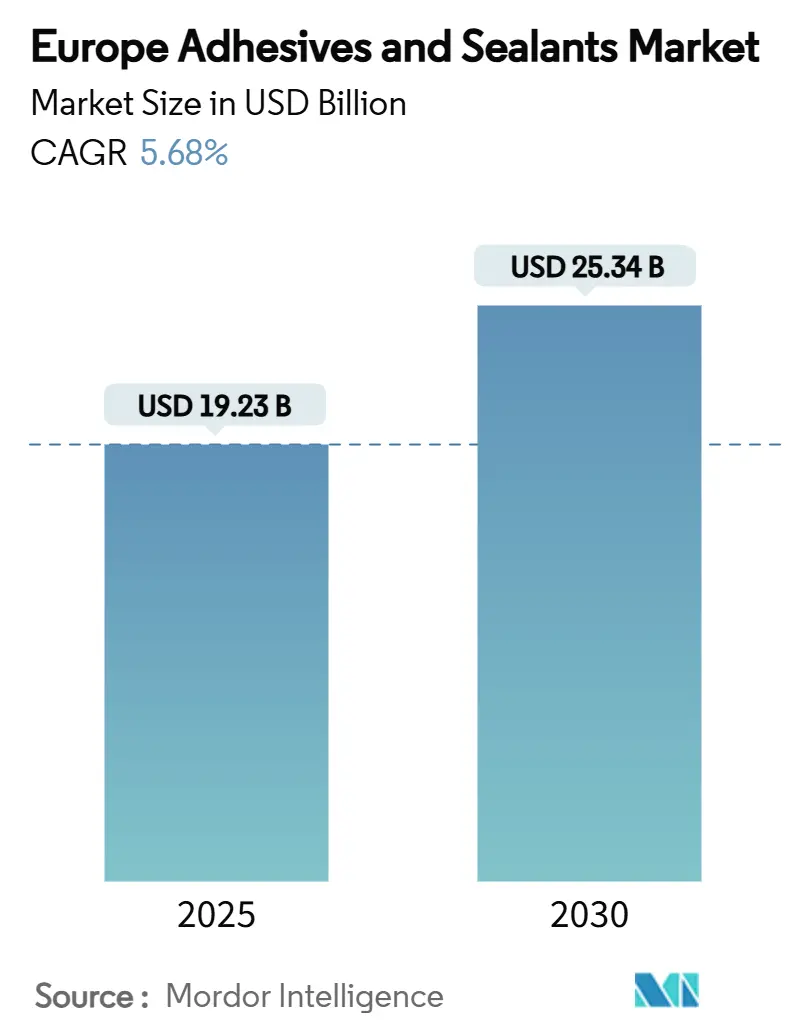

| Размер Рынка (2025) | 19.23 Миллиардов долларов США |

| Размер Рынка (2030) | 25.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.68% CAGR |

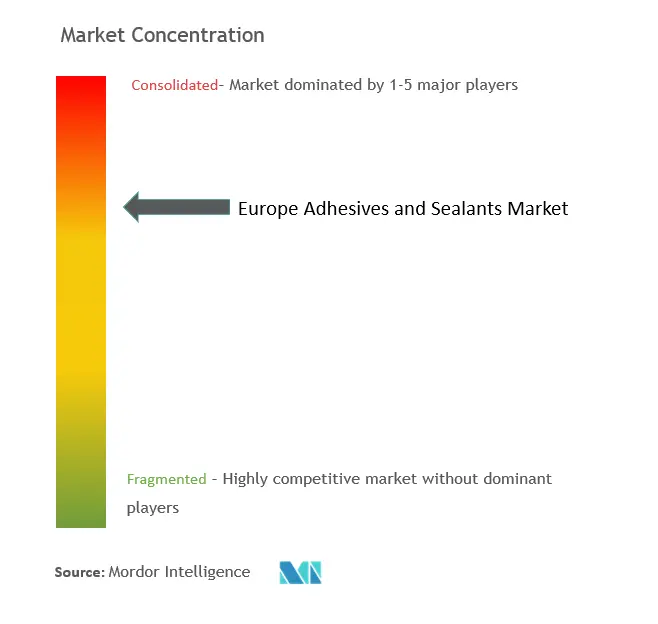

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка клеев и герметиков от Mordor Intelligence

Размер европейского рынка клеев и герметиков оценивается в 19,23 млрд долларов США в 2025 году и, как ожидается, достигнет 25,34 млрд долларов США к 2030 году при среднегодовом темпе роста 5,68% в течение прогнозного периода (2025-2030). Данная траектория отражает способность сектора справляться со строгими регулятивными требованиями ЕС в рамках Зеленого курса, одновременно используя возможности восстановления строительства, требований по облегчению веса в автомобильной промышленности и расширения возобновляемой энергетики. Системы на водной основе набирают популярность по мере ужесточения лимитов на ЛОС, а УФ-отверждаемые химические составы ускоряют производственные линии на заводах электроники и автомобилестроения. Германские инфраструктурные расходы поддерживают стабильный спрос, в то время как строительство возобновляемой энергетики в Испании позиционирует ее как самого быстрорастущего покупателя решений для структурного склеивания в регионе. Конкурентная интенсивность остается умеренной, при этом крупные участники рынка перефокусируют портфели на биосмолы и расширение возможностей через поглощения для защиты маржи от волатильности цен на сырье и затрат на снижение углеродных выбросов.

Ключевые выводы отчета

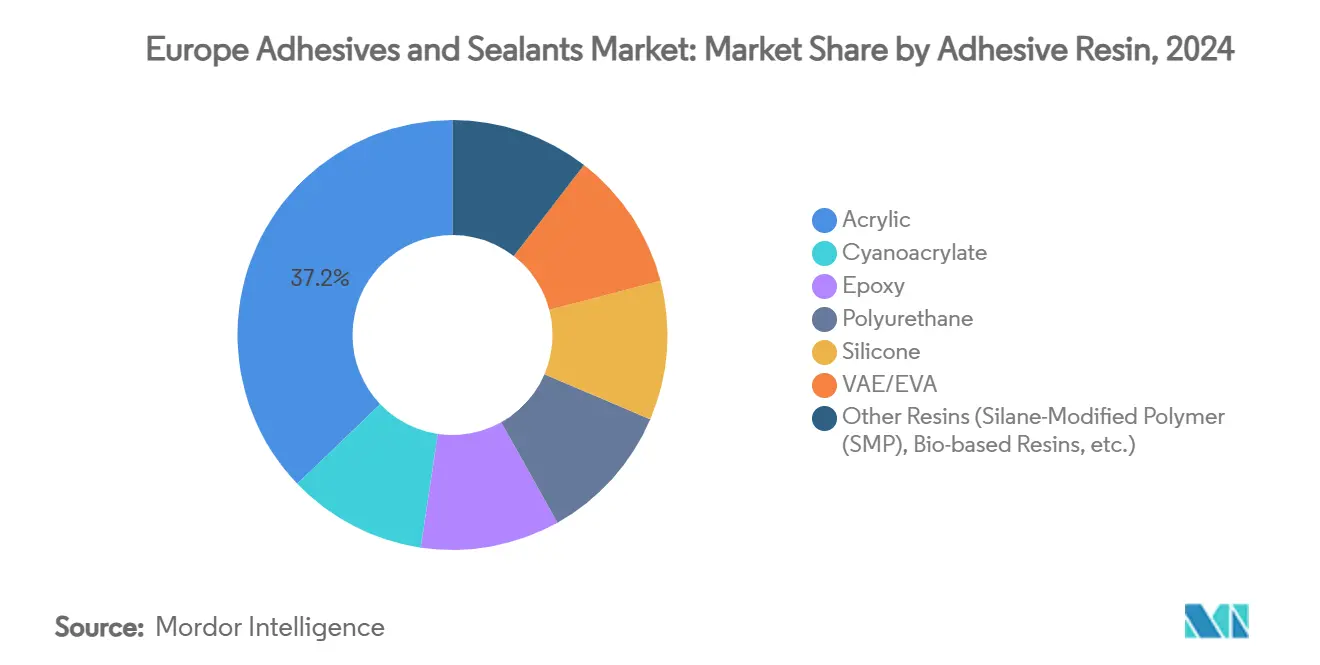

- По смолам для клеев акриловые составы захватили 37,16% доли европейского рынка клеев и герметиков в 2024 году; прочие смолы будут расширяться со среднегодовым темпом роста 6,96% в 2025-2030 годах.

- По технологиям системы на водной основе составляли 43,19% доли размера европейского рынка клеев и герметиков в 2024 году, в то время как УФ-отверждаемые системы, согласно прогнозам, будут расти на 6,54% CAGR до 2030 года.

- По смолам для герметиков силиконовые продукты лидировали с 32,55% выручки в 2024 году, в то время как гибридные и другие химические составы, согласно прогнозам, вырастут на 5,91% CAGR.

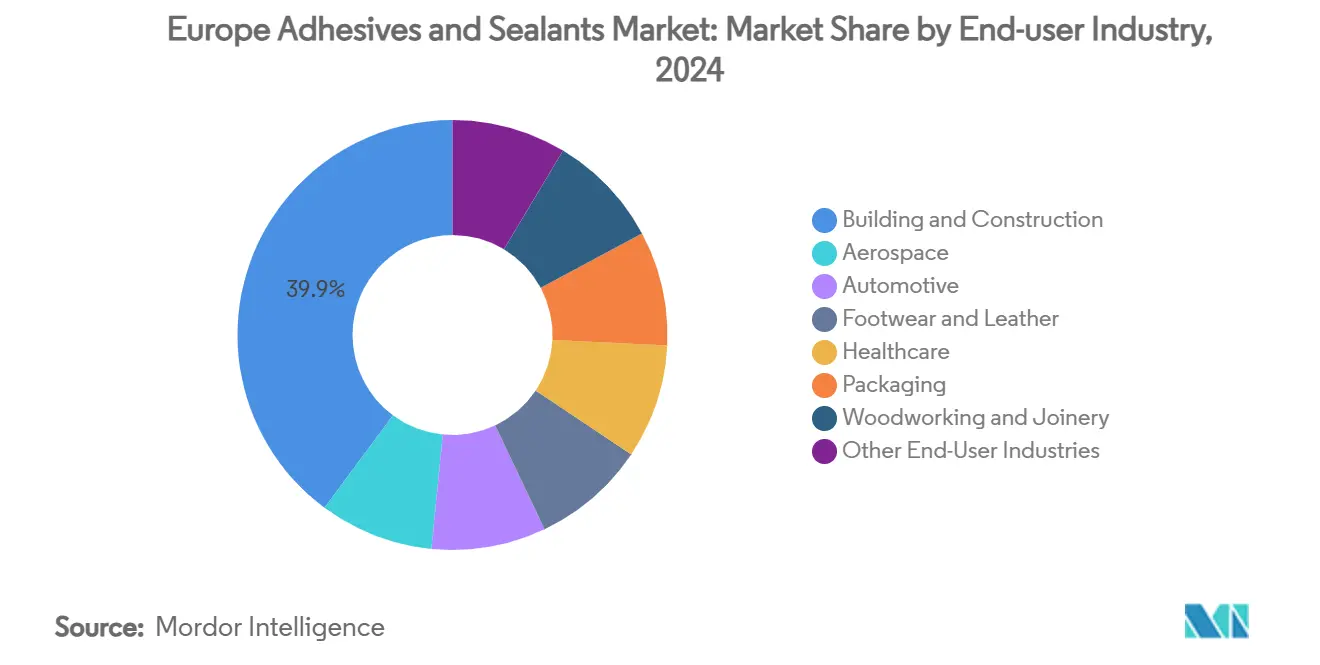

- По отраслям конечного потребления строительство удерживало 39,84% доли европейского рынка клеев и герметиков в 2024 году; другие отрасли готовы показать самый быстрый среднегодовой темп роста 6,21% до 2030 года.

- По географии Германия представляла 22,16% выручки 2024 года; Испания, как ожидается, покажет среднегодовой темп роста 5,85% в течение прогнозного периода.

Тенденции и аналитика европейского рынка клеев и герметиков

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на жилищную реновацию | +1.2% | Германия, Франция, страны Северной Европы | Средний срок (2-4 года) |

| Рост объемов упаковки для электронной торговли | +0.8% | Германия, Великобритания, Нидерланды | Краткий срок (≤ 2 лет) |

| Ускоряющееся облегчение веса в автоиндустрии | +1.0% | Германия, Франция, Италия | Средний срок (2-4 года) |

| Быстрорастущее склеивание лопастей ветроэнергетических установок | +0.7% | Страны Северной Европы, Германия и Испания | Длительный срок (≥ 4 лет) |

| Внедрение сборного модульного строительства | +0.6% | Страны Северной Европы, Германия, Нидерланды | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на жилищную реновацию

Европейская деятельность по реновации набирает обороты по мере того, как требования энергоэффективности и изменения образа жизни после пандемии повышают расходы на изоляцию, напольные покрытия и обновление окон. Волна реновации ЕС направлена на удвоение темпов реконструкции зданий к 2030 году, поддерживая спрос на системы непрерывного склеивания, устраняющие тепловые мостики. Германский рынок реновации объемом 50 млрд евро (~58,45 млрд долларов США) в год все чаще определяет биопродукты, такие как LOCTITE HB S ECO от Henkel, которые сокращают воплощенный CO₂ более чем на 60% по сравнению с ископаемыми аналогами. Поставщики из Северной Европы пионеры в области заводских клеев для сборных фасадных панелей, позволяющих быструю сборку на площадке при соблюдении строгих норм качества внутреннего воздуха. Данный импульс реновации готов поддерживать объемный рост европейского рынка клеев и герметиков до 2028 года[1]Fraunhofer WKI, "Adhesives in Energy-Efficient Building Renovation," wki.fraunhofer.de.

Рост объемов упаковки для электронной торговли

Растущие отгрузки посылок побуждают конвертеры принимать высокоскоростные, не содержащие растворителей решения для склеивания, совместимые с руководящими принципами переработки бумаги, опубликованными FEICA. Клеи для гибкой упаковки должны балансировать прочность соединения и способность к деинкингу, поддерживая мономатериальные конструкции, упрощающие переработку в рамках Стратегии ЕС по пластику. Германия и Нидерланды модернизируют автоматизированные линии, требующие точного контроля вязкости и быстрого схватывания. Эти тенденции поддерживают постепенные прибыли для европейского рынка клеев и герметиков, особенно в марках горячего нанесения и на водной основе, разработанных для быстрой производительности[2]FEICA, "Guidelines for Paper Recycling Adhesives," feica.eu.

Ускоряющееся облегчение веса в европейской автоиндустрии

Современные транспортные средства включают более 400 линейных футов клея, по сравнению с 30 футами в 2001 году, для склеивания стально-алюминиевых конструкций и усиления корпусов батарей. DuPont BETAMATE обеспечил 30% снижение веса в электротакси TX5, в то время как теплопроводящие линейки Sika решают задачи термического управления батареями. Немецкие OEM развертывают роботы точного дозирования для достижения целей по выбросам на 2030 год, стимулируя объемы структурных клеев на европейском рынке клеев и герметиков.

Быстрорастущий рынок склеивания лопастей ветроэнергетических установок

Более крупные композитные лопасти полагаются на эпоксидные и полиуретановые системы, обеспечивающие сопротивление усталости при циклических нагрузках. Исследования акрил-матричных композитов обещают преимущества в переработке, и разрабатываются разъемные химические составы для разборки лопастей в конце срока службы. Шведская зелено-промышленная программа и испанские прибрежные ветроэнергетические фермы усиливают потребление структурного склеивания в долгосрочной перспективе.

Анализ влияния сдерживающих факторов

| Сдерживающие факторы | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие экологические проблемы | -0.9% | По всему ЕС, особенно Германия и страны Северной Европы | Средний срок (2-4 года) |

| Волатильные цены на сырье | -1.1% | Германия, Франция, Нидерланды | Краткий срок (≤ 2 лет) |

| Дефицит навыков в области роботизированного дозирования клеев | -0.8% | Германия, Италия, страны Северной Европы | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие экологические проблемы

Ограничения REACH на диизоцианаты, действующие с августа 2023 года, заставляют переформулировать полиуретановые системы или обязательное обучение рабочих, в то время как потолки выбросов формальдегида, действующие с августа 2026 года, стимулируют переход к сортам с ультранизкими выбросами. Добавление 247 SVHC, включая октаметилтрисилоксан, продлевает регулятивную неопределенность. Инвестиционные потребности в устойчивость требуют на 70% более высоких годовых капитальных затрат по всему химическому сектору Европы, сжимая маржу, но стимулируя долгосрочные инновации в биосырье.

Волатильные цены на сырье

Скачки цен на электричество, связанные с природным газом, после российско-украинского конфликта, наряду с нарушениями поставок, сократили объемы производства европейской химии. Переход BASF на биоэтилакрилат несет ценовую премию, которую должны поглощать клиенты. Производители теперь приоритизируют дисциплину затрат и рационализацию мощностей, потенциально сдерживая краткосрочные перспективы расширения европейского рынка клеев и герметиков.

Сегментный анализ

По смолам для клеев: биоальтернативы бросают вызов доминированию акрила

Акриловые составы сохранили 37,16% доли выручки европейского рынка клеев и герметиков в 2024 году благодаря универсальности и адгезии к различным подложкам. Прочие смолы, включая биоинновации, согласно прогнозам, будут расширяться со среднегодовым темпом роста 6,96% до 2030 года по мере интенсификации требований по снижению углеродных выбросов. Размер европейского рынка клеев и герметиков для биосортов, согласно прогнозам, расширится по мере выпуска возобновляемого этилакрилата BASF и демонстрации ксилановыми горячими расплавами 30 МПа сдвиговой прочности при сохранении возможности повторного использования. Цианоакрилаты набирают популярность в миниатюризации электроники, а составители полиуретановых составов стремятся к влагоотверждаемым системам, обходящим обучение по диизоцианатам. Силиконовые химические составы растут в высокотемпературных сегментах, в то время как VAE/EVA сохраняет ниши, ориентированные на стоимость.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии клеев: УФ-отверждаемые инновации опережают водное лидерство

Платформы на водной основе составляли 43,19% базы доходов 2024 года, отражая укоренившиеся производственные линии и соответствие ограничениям ЛОС. УФ-отверждаемые системы, однако, покажут среднегодовой темп роста 6,54% до 2030 года, поскольку сборочные заводы стремятся к мгновенной обработке склеивания. Черные УФ-эпоксиды Panacol отверждаются в более толстых слоях, устраняя теневые области, и теперь определены в соединениях для снятия напряжения проводов двигателей электромобилей.

Реактивные горячие расплавы сочетают быстрое схватывание с прочными финальными связями, обслуживая высокоскоростные упаковочные линии. Спрос на растворители сохраняется в аэрокосмической области, где критично долгое открытое время, но версии с более высоким содержанием твердых веществ помогают соответствовать ужесточающимся нормам выбросов. Модернизация оборудования в направлении LED-UV ламп сокращает энергопотребление и дополнительно стимулирует переключение технологий на европейском рынке клеев и герметиков.

По смолам для герметиков: универсальность силикона обеспечивает рыночное лидерство

Силиконовые сорта обеспечили 32,55% оборота 2024 года благодаря долговечности в фасадных швах и автомобильном остеклении. Гибридные силан-модифицированные полимерные герметики, согласно прогнозам, покажут среднегодовой темп роста 5,91%, объединяя силиконовое выветривание с полиуретановой адгезией. Медицинская помощь принимает ленты SILPURAN от Wacker для атравматичного удаления, в то время как строительные площадки требуют низкомодульные SMP продукты, совместимые с влажными подложками. Полиуретановые герметики корректируют уровни изоцианатов для соответствия порогам обучения, а эпоксидные составы удовлетворяют химически стойким покрытиям пола. Продолжающиеся исследования и разработки возобновляемых полиолов и отверждения без дыма помогают переходу к предложениям с более низким углеродным следом в рамках европейского рынка клеев и герметиков.

По отраслям конечного потребления: диверсификация возобновляемой энергетики бросает вызов доминированию строительства

Строительство обеспечило 39,84% выручки в 2024 году, поскольку стимулы реновации и коды энергоэффективности поддерживали потребление клеев в изоляции и напольных покрытиях. Возобновляемая энергетика и электроника опередят со среднегодовым темпом роста 6,21%, увеличивая размер европейского рынка клеев и герметиков для специальных структурных клеев в лопастях турбин и теплопроводящих паст для батарей электромобилей. Облегчение веса в автомобилестроении продолжается, при этом структурное склеивание заменяет точечную сварку, а аэрокосмическая отрасль восстанавливается по мере прогресса обновления флота. Составители упаковки строят возможности ламинирования без растворителей, в то время как приобретения в здравоохранении H.B. Fuller расширяют решения для закрытия ран в попытке компенсировать циклическую экспозицию строительства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

22,16% доля выручки Германии в 2024 году проистекает из планов инфраструктуры на 500 млрд евро, которые поддерживают базовый спрос на строительные герметики. Автомобильный сектор страны, хотя и сталкивается с встречными ветрами перехода на электромобили, продолжает инвестировать в роботы склеивания, повышающие точность и снижающие разбрызгивание при сварке. Размер европейского рынка клеев и герметиков привязан к Германии поддерживается глубокими сетями поставщиков и кластерами исследований и разработок вокруг Кёльна и Дюссельдорфа.

Испания, согласно прогнозам, покажет среднегодовой темп роста 5,85%, поскольку заводы компонентов ветроэнергетических установок в Галисии и Валенсии расширяют мощности для достижения целей ЕС по возобновляемой энергии. Программы модернизации строительства, интегрирующие модульные деревянные каркасы, также повышают потребление влагоотверждаемых полиуретановых клеев.

Великобритания поддерживает устойчивые ниши в кровле и специальных композитах, чему способствует приобретение Cromar Building Products компанией Sika. Франция опирается на субсидии реновации и промышленную политику поддержки устойчивой химии, но высокие тарифы на электричество сдерживают рост. Италия прогрессирует в обновлениях фасадов, стимулируемых бонусами.

Проекты фондов сплочения Восточной Европы укрепляют спрос в Польше и Румынии, в то время как российский рынок остается ограниченным санкциями, которые лимитируют потоки сырья и трансфер технологий, тем самым изменяя торговые маршруты в рамках более широкого европейского рынка клеев и герметиков.

Конкурентная среда

Европейский рынок клеев и герметиков является консолидированным по природе. Стратегические ходы фокусируются на вертикальной интеграции и специальных нишах. Инвестиции в автоматизацию распространяются, с мониторингом качества в линии и роботизированным дозированием, снижающими нормы брака и соответствующими требованиям аудита OEM. Волатильность сырья стимулирует интерес к соглашениям местного снабжения, хотя масштабы производства сохраняют центральность нефтехимических мейджоров в поставках. Технологическое лидерство и устойчивые полномочия поддерживают ценовую власть на европейском рынке клеев и герметиков.

Лидеры европейской индустрии клеев и герметиков

-

Sika AG

-

H.B. Fuller Company

-

3M

-

Arkema

-

Henkel AG & Co. KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: Henkel и Nordmeccanica возвысили свое тридцатилетнее сотрудничество до стратегического партнерства, совместно разрабатывая технологии клеевого ламинирования с низким содержанием ЛОС для европейских конвертеров.

- Декабрь 2024: H.B. Fuller приобрела Medifill Ltd. и подписала предварительное соглашение по GEM S.r.l., укрепляя свою европейскую платформу закрытия ран

- Май 2024: Dow расширила мощности в SAS Chemicals GmbH в Бёлене, Германия, для повышения выпуска органических, гибридных и силиконовых герметиков для сборок изолирующего стекла.

Область отчета по европейскому рынку клеев и герметиков

Клеи изготавливаются из комбинации смол, добавок и растворителей. Состав смол и добавок полностью зависит от отрасли конечного потребления, в которой они используются. Рынок сегментирован по типу смол, технологии, отрасли конечного потребления и географии. По типу смол для клеев рынок сегментирован на акриловые, цианоакрилатные, эпоксидные, полиуретановые, силиконовые, VAE/EVA и прочие смолы. Что касается технологии, рынок сегментирован на горячего нанесения, реактивные, на растворителях, УФ-отверждаемые и на водной основе. По типу смол для герметиков рынок сегментирован на полиуретановые, эпоксидные, акриловые, силиконовые и прочие типы смол. По отрасли конечного потребления рынок сегментирован на аэрокосмическую, автомобильную, строительство, обувь и кожу, здравоохранение, упаковку, деревообработку и столярное дело, и прочие отрасли конечного потребления. По географии рынок распределен среди следующих стран: Франция, Германия, Италия, Россия, Испания, Великобритания и остальная Европа. Отчет предлагает размер рынка и прогнозы в терминах как выручки (млн долларов США), так и объема (килотонн) для всех вышеуказанных сегментов.

| Акриловые |

| Цианоакрилатные |

| Эпоксидные |

| Полиуретановые |

| Силиконовые |

| VAE / EVA |

| Прочие смолы (силан-модифицированный полимер (SMP), биосмолы и др.) |

| Горячего нанесения |

| Реактивные |

| На растворителях |

| УФ-отверждаемые |

| На водной основе |

| Полиуретановые |

| Эпоксидные |

| Акриловые |

| Силиконовые |

| Прочие смолы (полисульфидные, SMP гибридные и др.) |

| Аэрокосмическая |

| Автомобильная |

| Строительство |

| Обувь и кожа |

| Здравоохранение |

| Упаковка |

| Деревообработка и столярное дело |

| Прочие отрасли конечного потребления (возобновляемая энергетика, электроника и бытовая техника и др.) |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Россия |

| Страны Северной Европы |

| Остальная Европа |

| По смолам для клеев | Акриловые |

| Цианоакрилатные | |

| Эпоксидные | |

| Полиуретановые | |

| Силиконовые | |

| VAE / EVA | |

| Прочие смолы (силан-модифицированный полимер (SMP), биосмолы и др.) | |

| По технологии клеев | Горячего нанесения |

| Реактивные | |

| На растворителях | |

| УФ-отверждаемые | |

| На водной основе | |

| По смолам для герметиков | Полиуретановые |

| Эпоксидные | |

| Акриловые | |

| Силиконовые | |

| Прочие смолы (полисульфидные, SMP гибридные и др.) | |

| По отрасли конечного потребления | Аэрокосмическая |

| Автомобильная | |

| Строительство | |

| Обувь и кожа | |

| Здравоохранение | |

| Упаковка | |

| Деревообработка и столярное дело | |

| Прочие отрасли конечного потребления (возобновляемая энергетика, электроника и бытовая техника и др.) | |

| По географии | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Остальная Европа |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость европейского рынка клеев и герметиков?

Рынок стоит 19,23 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 25,34 млрд долларов США к 2030 году.

Какая отрасль конечного потребления удерживает наибольшую долю?

Строительство лидирует с долей 39,84% в 2024 году, стимулируемое реновацией и требованиями энергоэффективности.

Какая технология клеев растет быстрее всего?

УФ-отверждаемые системы, как ожидается, будут расширяться со среднегодовым темпом роста 6,54% до 2030 года благодаря преимуществам мгновенной обработки склеивания.

Почему Испания является самой быстрорастущей географией?

Прогноз среднегодового темпа роста Испании 5,85% проистекает из устойчивых инвестиций в ветроэнергетику и программ модернизации строительства.

Как регулирование влияет на разработку продуктов?

Ограничения REACH на диизоцианаты и формальдегид, плюс лимиты ЛОС, ускоряют переходы к химическим составам на водной основе, УФ-отверждаемым и биосоставам.

Последнее обновление страницы: