Размер и доля рынка этаноламинов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.86 Миллиардов долларов США |

| Размер Рынка (2030) | 4.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка этаноламинов от Mordor Intelligence

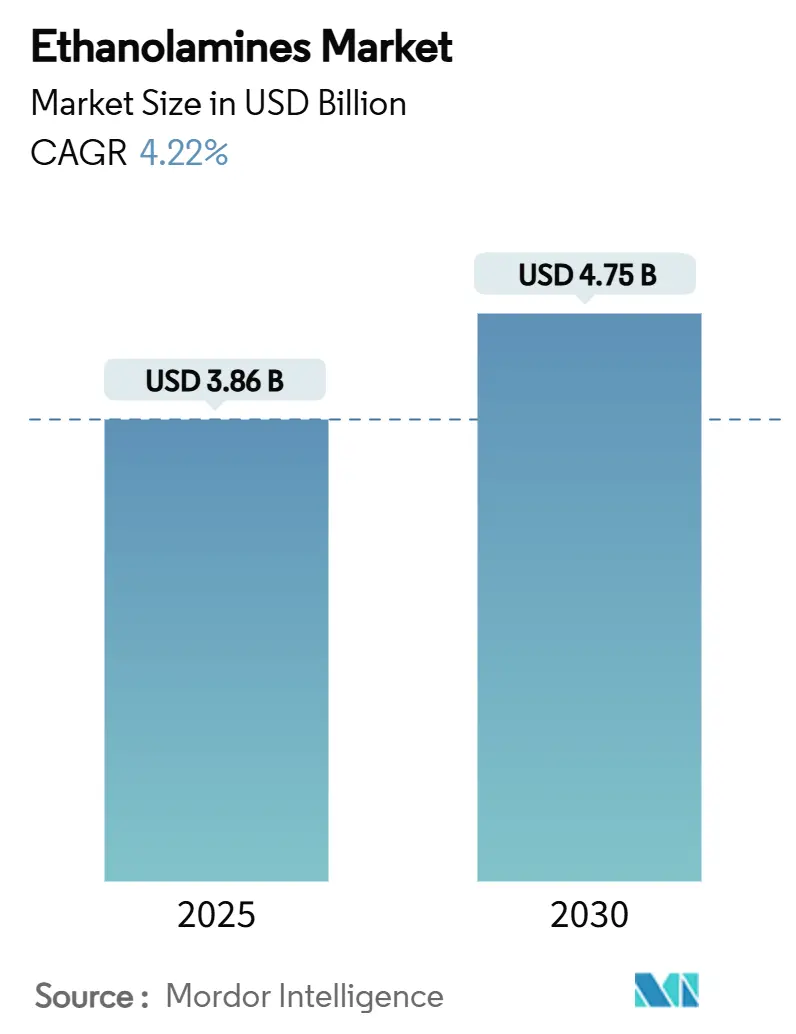

Размер рынка этаноламинов достиг 3,86 млрд долларов США в 2025 году и прогнозируется достичь 4,75 млрд долларов США к 2030 году, увеличиваясь на 4,22% CAGR. Устойчивый спрос от газоочистки, моющих средств, агрохимикатов и передового производства поддерживает стабильность объемов даже когда производители сталкиваются с более строгими правилами безопасности и экологическими нормами. Сделки по обратной интеграции сырья, такие как приобретение INEOS активов оксида этилена и производных LyondellBasell, иллюстрируют, как ведущие поставщики обеспечивают преимущества по затратам, одновременно гарантируя надежность поставок. Регулятивные изменения-особенно правила значительного нового использования Агентства по охране окружающей среды США для этаноламинов, вступающие в силу в августе 2025 года-поощряют инвестиции в био-маршруты без ущерба для краткосрочного потребления в традиционных применениях. Между тем, инкрементальные расширения мощностей действующими компаниями, такими как BASF в Антверпене и Nouryon в Швеции, позиционируют рынок этаноламинов для удовлетворения растущих требований устойчивости при сохранении региональной безопасности поставок.

Ключевые выводы отчета

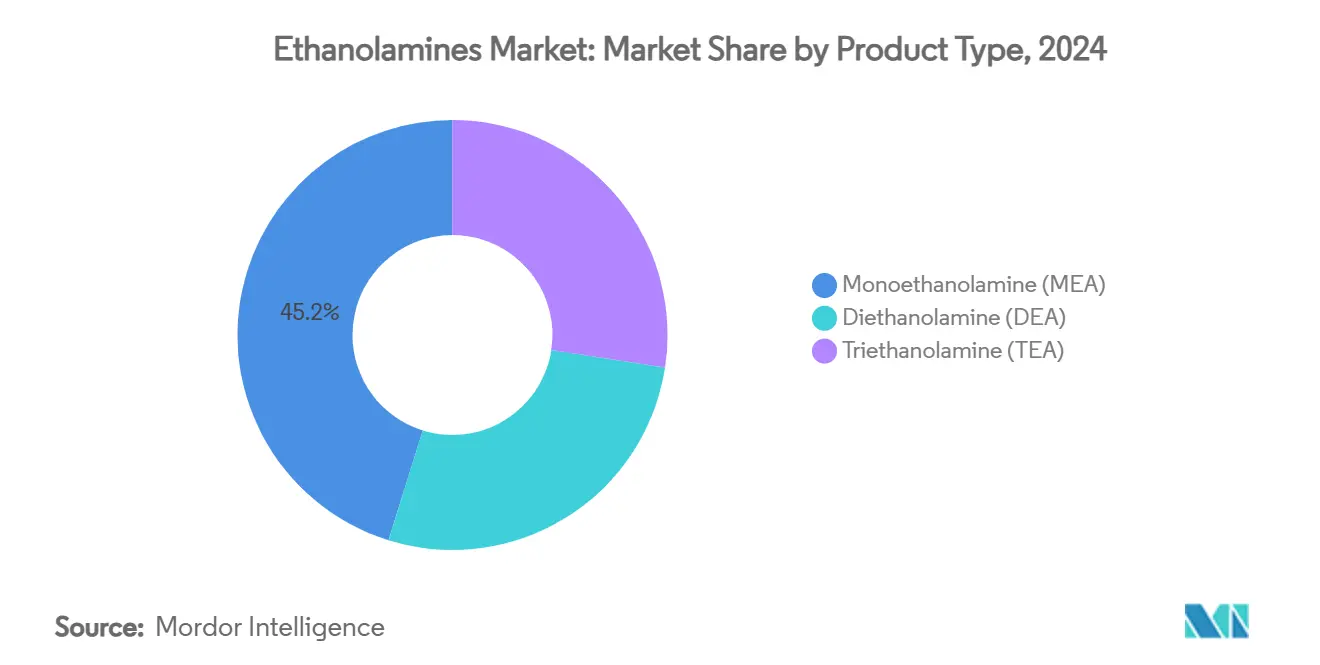

- По типу продукта моноэтаноламин лидировал с 45,18% доли рынка этаноламинов в 2024 году, в то время как диэтаноламин показал наивысший прогноз CAGR 6,80% до 2030 года.

- По технологии маршрут оксида этилена составил 92,16% размера рынка этаноламинов в 2024 году, тогда как био-этанольный путь прогнозируется расширяться с CAGR 7,24% до 2030 года.

- По применению поверхностно-активные вещества занимали 43,06% доли выручки в 2024 году; гербициды прогнозируются расти быстрее всего с CAGR 6,51% до 2030 года.

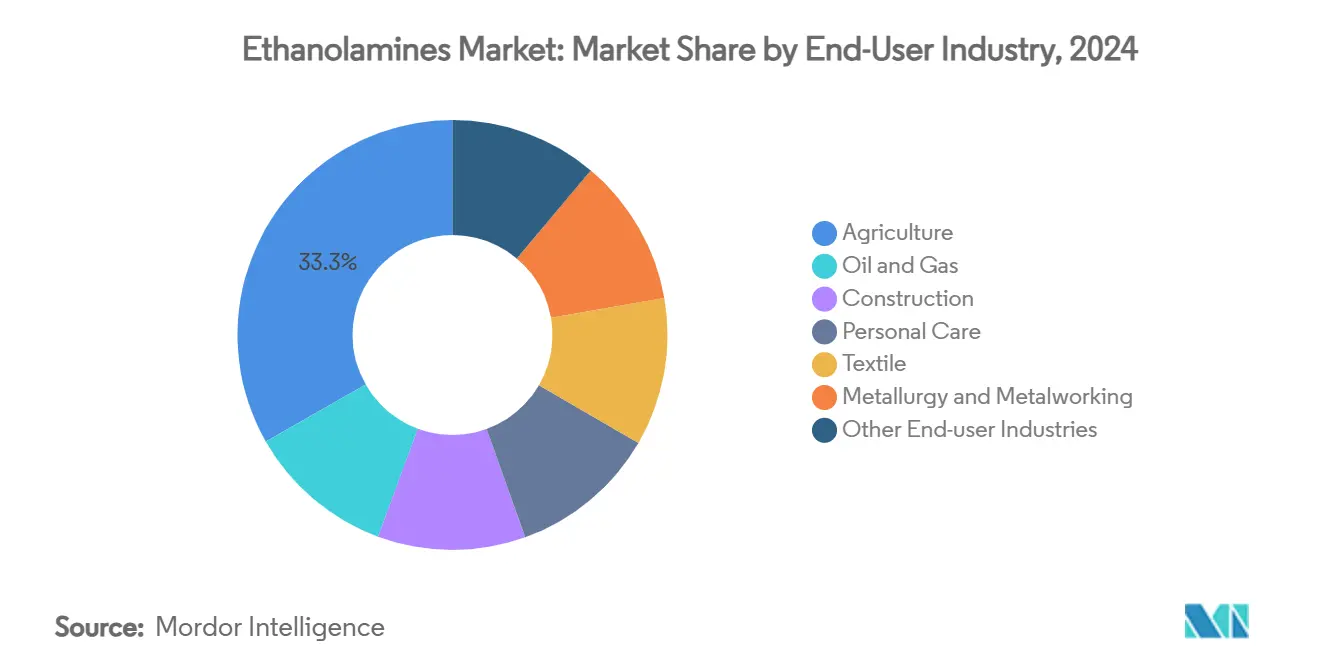

- По конечному пользователю сельское хозяйство захватило 33,24% рынка этаноламинов в 2024 году, с ожидаемым продолжением роста CAGR 5,82% до 2030 года.

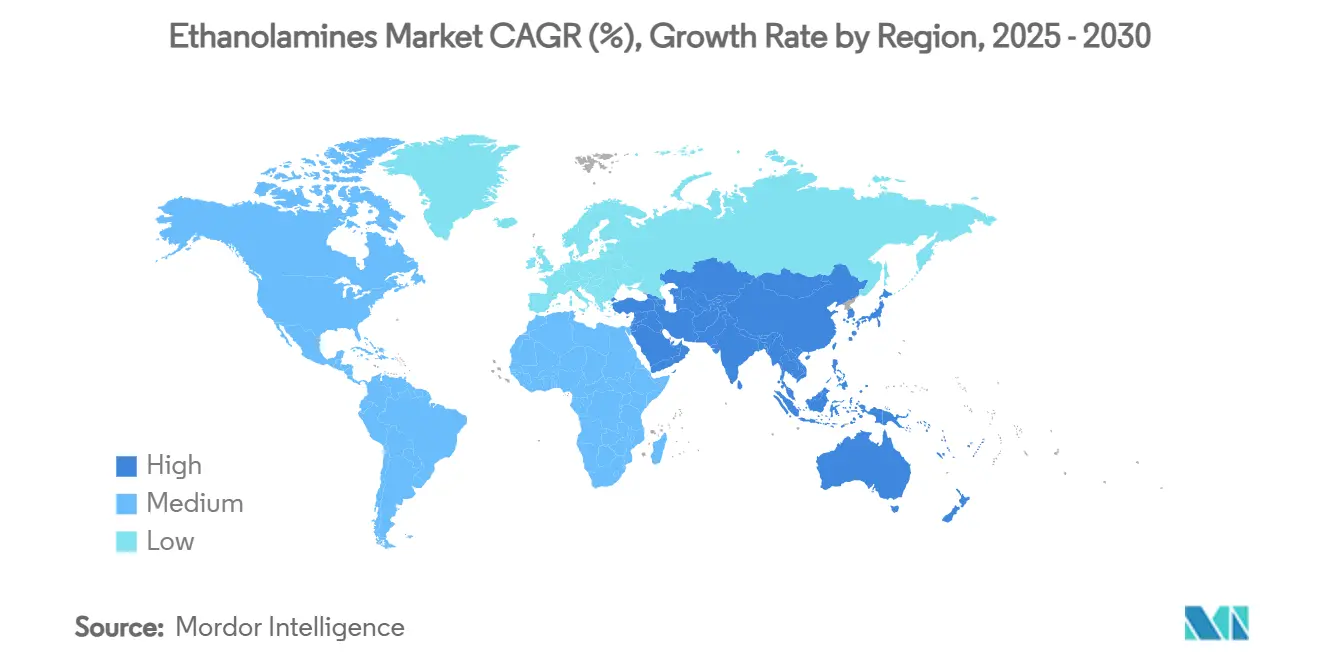

- По географии Азиатско-Тихоокеанский регион доминировал с долей 46,81% в 2024 году и ожидается зафиксировать наивысший региональный CAGR 5,19% до 2030 года.

Глобальные тенденции и insights рынка этаноламинов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрая индустриализация в развивающихся экономиках | +0.8% | Ядро Азиатско-Тихоокеанского региона, распространение на MEA | Средний срок (2-4 года) |

| Всплеск производства глифосата для устойчивых к гербицидам культур | +0.6% | Глобально, с концентрацией в Северной Америке и APAC | Короткий срок (≤ 2 лет) |

| Растущий спрос на водные металлообрабатывающие жидкости в производстве электромобилей | +0.5% | Глобально, возглавляемый Северной Америкой и Европой | Средний срок (2-4 года) |

| Увеличение использования в агрохимической промышленности | +0.4% | Глобально | Длительный срок (≥ 4 лет) |

| Рост в составлении био-поверхностно-активных веществ в личной гигиене | +0.3% | Северная Америка и ЕС, расширение на APAC | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая индустриализация в развивающихся экономиках

Всплеск инвестиций в основные фонды по Китаю, Индии, Индонезии и Вьетнаму стимулирует свежее потребление этаноламинов для газовой очистки, цементных добавок и технологических химикатов. Китайские пакеты мер, нацеленные на передовые сырьевые материалы для аккумуляторов, напрямую повышают потребление моноэтаноламина для проектов очистки электролитов. Расширение мощности био-этанола в Индии усиливает будущую доступность сырья для заводов возобновляемых этаноламинов, снижая импортную зависимость при поддержке экспортно-ориентированных кластеров специальных химикатов. Расширяющиеся строительные программы в Юго-Восточной Азии повышают спрос на триэтаноламин для помощников помола цемента, в то время как региональные коммунальные службы развертывают аминовую улавливание CO₂ для декарбонизации угольных и газовых электростанций. Урбанизация открывает более высокие покупки на душу населения моющих средств и товаров личной гигиены, встраивая структурное притяжение для этаноламинов сорта поверхностно-активных веществ. Коллективно эти тенденции встраивают широкомасштабный, среднесрочный подъем рынка этаноламинов.

Всплеск производства глифосата для устойчивых к гербицидам культур

Даже когда дебаты о резистентности к сорнякам интенсифицируются, площади, засеянные устойчивыми к гербицидам сортами сои и кукурузы, продолжают расширяться в Бразилии, Аргентине и Соединенных Штатах, поддерживая большие объемы синтеза глифосата, которые полагаются на этапы нейтрализации этаноламинов[1]Bayer AG, "Annual Report 2024," bayer.com . Многонациональные формуляторы перемещают производство в конкурентоспособные азиатские центры, давая рынку этаноламинов свежие коридоры спроса без изменения глобальных общих объемов потребления. В развивающихся экономиках кампании механизации сельского хозяйства повышают использование глифосата, поскольку трудосберегающие гербициды остаются дешевле ручной прополки. Новые программы двойного удара, смешивающие глифосат с дополнительными активными веществами, часто повышают общие требования к аминам на гектар. Хотя регуляторы в Европейском союзе настаивают на сокращении синтетических нагрузок, эти ограничения обычно смещают производство в дружественные юрисдикции, а не сдерживают абсолютный тоннаж. Следовательно, краткосрочный импульс от глифосата поддерживает положительный колебательный фактор для роста рынка этаноламинов.

Растущий спрос на водные металлообрабатывающие жидкости в производстве электромобилей

Заводы сборки аккумуляторных электромобилей предпочитают водные охлаждающие жидкости для операций фрезерования, сверления и отделки из-за более низкого риска пожара и более легкой очистки сточных вод. Этаноламины функционируют как стабилизаторы pH и ингибиторы коррозии в этих жидкостях, обеспечивая срок службы инструмента и размерную точность[2]TotalEnergies Lubricants, "Water-Based Lubricants for Electric Vehicles," . Более легкие алюминиевые сплавы и медные роторы, используемые в электромобилях, требуют пакетов добавок, которые контролируют гальваническую коррозию, дополнительно повышая включение триэтаноламина. Карты устойчивости автомобильных OEM измеряют встроенный CO₂; этаноламин-активированные водные смазочные материалы сокращают углеродные следы на до 30% по сравнению с чистыми масляными системами. Основные формуляторы жидкостей квалифицируют био-моноэтаноламин для укрепления заявлений о переработанном содержании, добавляя премиальный слой к переговорам с поставщиками. Устойчивые наращивания мощностей электромобилей в Соединенных Штатах, Китае и Германии поэтому обеспечивают среднесрочный рычаг роста для рынка этаноламинов.

Увеличение использования в агрохимической промышленности

Помимо глифосата, этаноламины стабилизируют pH, способствуют солюбилизации и улучшают адгезию к листьям в фунгицидах, инсектицидах и составах микроэлементов. Оборудование точечного распыления полагается на индивидуальные спектры капель, которые многие этаноламиновые поверхностно-активные вещества могут достичь, поддерживая высокую эффективность доставки при снижении сноса. Когда правительства ограничивают старые растворительные системы, формуляторы переходят на нейтрализованные аминами водные продукты для соответствия более строгим лимитам профессионального воздействия. Разработчики биостимулянтов также используют этаноламины как агенты совместимости, позволяя комбинированные баковые смеси, которые упрощают логистику ферм. Результатом является долговременный, долгосрочный вклад в расширение рынка этаноламинов, особенно в Южной Америке и Юго-Восточной Азии, где интенсивность защиты растений растет в тандеме с амбициями экспортных культур.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на сырье оксида этилена | -0.7% | Глобально | Короткий срок (≤ 2 лет) |

| Увеличивающаяся резистентность сорняков ослабляет спрос на глифосат | -0.4% | Преимущественно Северная Америка и ЕС | Средний срок (2-4 года) |

| Появление более экологичных био-растворителей, вызывающих этаноламины | -0.3% | Глобально, возглавляемый развитыми рынками | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырье оксида этилена

Спотовые котировки оксида этилена остаются высоко чувствительными к колебаниям нафты и природного газа, сжимая самостоятельных производителей этаноламинов во время внезапных повышательных циклов. Несколько южнокорейских крекинг-установок простаивали в начале 2025 года из-за отрицательных маржей олефинов, которые делали операции неэкономичными, сжимая поставки оксида этилена в более широком Азиатско-Тихоокеанском бассейне[3]ICIS Newsroom, "Asia Ethylene Oxide Market Overview Q1 2025," icis.com. Интегрированные мажоры, такие как BASF и Dow, лучше переносят волатильность, перераспределяя оксидные потоки в производные с наивысшей маржей, подчеркивая структурные преимущества, которые усиливают рыночную концентрацию. Нарушения грузоперевозок через Суэцкий и Панамский каналы добавляют дополнительную непредсказуемость к арбитражным потокам сырья. Меньшие формуляторы реагируют, сокращая производственные мощности или передавая наценки, однако продолжительные ценовые шоки рискуют разрушением спроса в чувствительных к цене применениях, таких как товарные моющие средства. Чистым воздействием является краткосрочное торможение рынка этаноламинов до нормализации тенденций сырья.

Увеличивающаяся резистентность сорняков ослабляет спрос на глифосат

Подтвержденные случаи видов Amaranthus и Lolium, толерантных к глифосату, продолжают расти по Кукурузному поясу и частям Европы, побуждая агрономов рекомендовать диверсифицированные гербицидные программы. Когда фермерские маржи попадают под давление, производители принимают карты переменного внесения, которые снижают общие литры глифосата на гектар, незаметно подтачивая потребление этаноламинов. Политические стимулы для регенеративного сельского хозяйства в Европейском союзе толкают фермеров к механической прополке, покровным культурам и точечным обработкам, которые дополнительно сдерживают химические объемы. Агрохимические гиганты выделяют большие бюджеты R&D на новые механизмы действия, некоторые из которых полагаются на альтернативные аминовые промежуточные продукты или вовсе их не используют. Вместе эти агрономические и регулятивные встречные ветры оказывают среднесрочное тормозящее воздействие на перспективы рынка этаноламинов.

Сегментарный анализ

По типу продукта: доминирование MEA подкрепляет стабильность объемов

Моноэтаноламин занимал 45,18% выручки 2024 года, поддерживаемый стабильными работами газовой очистки, растущими пилотными программами улавливания углерода и широким использованием в моющих средствах. Сегмент прогнозируется показать CAGR 6,80% до 2030 года, усиливая свою якорную роль на рынке этаноламинов. Высокая реактивность моноэтаноламина позволяет формуляторам адаптировать широкий спектр pH, поддерживая межотраслевую релевантность. Между тем, диэтаноламин сохраняет солидную нишу в металлообрабатывающих жидкостях и нейтрализации гербицидов, с повышением стоимости сопродуктов от улучшенных характеристик ингибирования коррозии. Триэтаноламин продвигается в помощниках помола цемента, обеспечивая до 5 МПа прибавок прочности на сжатие, которые сокращают время отверждения на основных инфраструктурных проектах.

Диверсификация по трем основным сортам защищает поставщиков от колебаний спроса в любом одном нижестоящем секторе. Модернизации улавливания углерода на нефтеперерабатывающих заводах и металлургических комбинатах могут резко повысить вызовы моноэтаноламина, тогда как премиализация личной гигиены поддерживает устойчивость маржи триэтаноламина. Вместе эта динамика поддерживает хорошо сбалансированный рынок этаноламинов на уровне продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: маршрут оксида этилена сохраняет масштабные преимущества

Унаследованный процесс оксида этилена представлял 92,16% глобальной пропускной способности в 2024 году, отражая десятилетия оптимизации и преимущества затопленного капитала. Тем не менее, био-этанольный путь предсказывается ускориться с CAGR 7,24%, движимый мандатами возобновляемого содержания и корпоративными целями нулевого баланса. Ранние коммерческие заводы в Таиланде и Бразилии демонстрируют, что био-этилен, полученный из сельскохозяйственных остатков, может бесшовно интегрироваться в существующие амминационные цепи, снижая квалификационные барьеры нижестоящих производств. Схемы корректировки углеродных границ в Европе сужают разрыв затрат, оценивая встроенные выбросы, наклоняя будущие расходы к низкоуглеродным маршрутам.

Усилия интенсификации процессов-непрерывные реакционные системы, мембранные разделения и катализированные перегруппировки-поддерживают конкурентоспособность унаследованной технологии по наличным затратам. Тем не менее, владельцы брендов, готовые платить премии за сертифицированные низкоуглеродные молекулы, предоставляют био-производителям привлекательный плацдарм. Результирующая двухпутевая структура обеспечивает достаточное предложение при катализации технологических обновлений по всему более широкому рынку этаноламинов.

По применению: поверхностно-активные вещества остаются рабочей лошадкой по объему

Производство поверхностно-активных веществ и моющих средств поглотило 43,06% общих объемов в 2024 году, позиция, подкрепленная неионными составами для бытовых чистящих средств и промышленных обезжиривателей. Высокопенящиеся, низко раздражающие профили поддерживают популярность этаноламиновых алкоксилатов в быстро движущихся потребительских товарах, обеспечивая стабильный базовый спрос. Составы гербицидов, хотя сегодня меньше, прогнозируются расти на 6,51% CAGR на основе расширения площадей в Латинской Америке и Африке. Газовая обработка сохраняет стратегическую роль для нефтеперерабатывающих заводов и заводов экспорта СПГ, предоставляя моноэтаноламину повторяющиеся, долгосрочные продажи, привязанные к модернизации энергетического перехода.

Диверсифицирующие нижестоящие отпечатки распространяются на цементные добавки, которые сокращают циклы отверждения и снижают коэффициент клинкера, водные металлообрабатывающие жидкости, настроенные для электроприводных сборок, и нишевые фармацевтические буферные применения. Эта широкая матрица применений изолирует рынок этаноламинов от шоков в любом одном сегменте конечного использования.

По отрасли конечного пользователя: сельское хозяйство сохраняет лидерство несмотря на волатильность

Сельское хозяйство занимало 33,24% спроса 2024 года, отражая продолжающееся доминирование глифосата и развертывание новых послевсходовых гербицидов, содержащих соли этаноламина. Хотя резистентность сорняков и регулятивная проверка вносят неопределенность, рост площадей и повышение интенсивности фермерских ресурсов поддерживают позитивные среднесрочные перспективы. Переработка нефти и газа остается основным выходом, поскольку аминовая газовая очистка обеспечивает природный газ трубопроводного качества. Строительство обеспечивает инкрементальный подъем через улучшители цемента и бетона, особенно в инфраструктурном буме Юго-Восточной Азии. Производители личной гигиены используют сертифицированные возобновляемые этаноламины для соответствия корпоративным углеродным целям и ожиданиям устойчивости потребителей.

Это многосекторное воздействие балансирует циклические колебания, цементируя рынок этаноламинов как устойчивую химическую платформу, которая гибко удовлетворяет как товарные, так и специальные требования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал с долей выручки 46,81% в 2024 году, поддерживаемый интегрированными нефтехимическими комплексами, конкурентной рабочей силой и расширяющимися нижестоящими производственными центрами. Китайские нефтеперерабатывающие заводы постоянно устраняют узкие места в линиях моноэтаноламина для обслуживания отечественных клиентов моющих средств и электронных химикатов, в то время как всплеск био-этанола в Индии позиционирует субконтинент как будущую экспортную базу для возобновляемых этаноламинов. Агрохимические формуляторы Юго-Восточной Азии, сконцентрированные в Таиланде и Вьетнаме, предлагают дополнительное притяжение, поскольку региональные расходы на защиту растений растут.

Северная Америка сохраняет прочную производственную основу, закрепленную техасскими и луизианскими кластерами производных оксида. Покупка INEOS за 700 млн долларов США объекта LyondellBasell обеспечивает сырье для долгосрочных контрактов поставок с лицензиарами газовой очистки. Расширение E-GRADE Huntsman в Вудлендс нацелено на ниши очистки полупроводников, давая региону ценностно-добавленное хеджирование против циклов товарных маржей.

Строгая углеродная повестка Европы направляет инвестиции к низкоэмиссионным установкам, что демонстрируется обновлением BASF на 140,000 тонн в Антверпене. Аккредитация ISCC PLUS Nouryon в Стенунгсунде стимулирует спрос на личную гигиену, позволяя отслеживаемое возобновляемое содержание. Ценообразование корректировки углеродных границ ожидается повысить импортные премии на высокоэмиссионные этаноламины, косвенно благоприятствуя сертифицированному европейскому производству. Коллективно эта региональная динамика поддерживает сбалансированную глобальную сеть, которая подкрепляет стабильные потоки на рынке этаноламинов.

Конкурентная среда

Рынок этаноламинов демонстрирует умеренную консолидацию, с вертикально интегрированными мажорами, использующими структурный доступ к сырью и регулятивную экспертизу для защиты доли. Приобретение INEOS, обеспечивающее сырье, блокирует оксидные промежуточные продукты по выгодным затратам и демонстрирует стратегию контроля цепочки поставок, которую преследуют топ-игроки.

Дифференциация все больше вращается вокруг удостоверений устойчивости. Сертификация ISCC PLUS Nouryon позволяет передачу зеленых премий владельцам брендов дома и личной гигиены, ищущим проверяемые низкоуглеродные входы. Появляющиеся участники фокусируются на био-этанольных маршрутах и нишевых добавках производительности, однако значительная капиталоемкость, строгие регуляции лимитов воздействия и укоренившиеся отношения с клиентами поднимают барьер для быстрого вытеснения.

Конкурентная интенсивность поэтому зависит от времени расширения мощностей, способности хеджирования сырья и широты портфеля по товарным и специальным сортам-все это формирует траектории маржи на рынке этаноламинов.

Лидеры индустрии этаноламинов

-

Dow

-

SABIC

-

BASF

-

Huntsman Corporation

-

INEOS

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Сентябрь 2024: BASF открыла свой новый завод алкилэтаноламинов на участке Verbund в Антверпене, Бельгия, увеличивая глобальную мощность почти на 30% до более 140,000 тонн в год.

- Июнь 2024: Nouryon получила сертификацию ISCC PLUS для зеленого оксида этилена, этаноламинов и этиленаминов на своем объекте в Стенунгсунде, Швеция, позволяя клиентам сокращать выбросы Scope 3.

Область глобального отчета о рынке этаноламинов

Этаноламины являются бесцветными, вязкими органическими соединениями, используемыми как сырье в производстве различных химических соединений, таких как моноэтаноламин (MEA), диэтаноламины (DEA) и другие, которые далее используются в производстве эмульгаторов, моющих средств, фармацевтических препаратов и других продуктов. Рынок этаноламинов разделен на три секции: тип продукта, отрасль конечного пользователя и география. По типу продукта рынок сегментирован на моноэтаноламин, диэтаноламин и триэтаноламин. По отрасли конечного пользователя рынок сегментирован на сельское хозяйство, строительство, личную гигиену, нефть и газ, металлургию и металлообработку, текстиль и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы для рынка в 15 странах по всему миру. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе стоимости (млн долл. США).

| Моноэтаноламин (MEA) |

| Диэтаноламин (DEA) |

| Триэтаноламин (TEA) |

| Маршрут оксида этилена |

| Маршрут био-этанола |

| Газовая обработка |

| Гербициды (глифосат) |

| Поверхностно-активные вещества и моющие средства |

| Цементные и бетонные добавки |

| Составы личной гигиены |

| Металлообрабатывающие жидкости |

| Другие применения |

| Нефть и газ |

| Сельское хозяйство |

| Строительство |

| Личная гигиена |

| Текстиль |

| Металлургия и металлообработка |

| Другие отрасли конечного пользователя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Моноэтаноламин (MEA) | |

| Диэтаноламин (DEA) | ||

| Триэтаноламин (TEA) | ||

| По технологии | Маршрут оксида этилена | |

| Маршрут био-этанола | ||

| По применению | Газовая обработка | |

| Гербициды (глифосат) | ||

| Поверхностно-активные вещества и моющие средства | ||

| Цементные и бетонные добавки | ||

| Составы личной гигиены | ||

| Металлообрабатывающие жидкости | ||

| Другие применения | ||

| По отрасли конечного пользователя | Нефть и газ | |

| Сельское хозяйство | ||

| Строительство | ||

| Личная гигиена | ||

| Текстиль | ||

| Металлургия и металлообработка | ||

| Другие отрасли конечного пользователя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка этаноламинов?

Размер рынка этаноламинов достиг 3,86 млрд долларов США в 2025 году и прогнозируется достичь 4,75 млрд долларов США к 2030 году, увеличиваясь на 4,22% CAGR.

Какой сорт продукта лидирует в глобальном спросе?

Моноэтаноламин доминирует, занимая 45,18% доли выручки в 2024 году и получая выгоду от прогноза CAGR 6,80% до 2030 года.

Как быстро растет маршрут производства био-этанола?

Био-технология настроена расширяться с CAGR 7,24% до 2030 года, поскольку бренды и регуляторы настаивают на возобновляемом содержании.

Почему Азиатско-Тихоокеанский регион командует наибольшей региональной долей?

Интегрированные нефтехимические центры, крупные индустрии моющих средств и гербицидов и быстрая индустриализация дали Азиатско-Тихоокеанскому региону 46,81% глобальных продаж в 2024 году.

Последнее обновление страницы: