Размер и доля рынка корпоративного видео

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 26.32 Миллиардов долларов США |

| Размер Рынка (2030) | 42.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

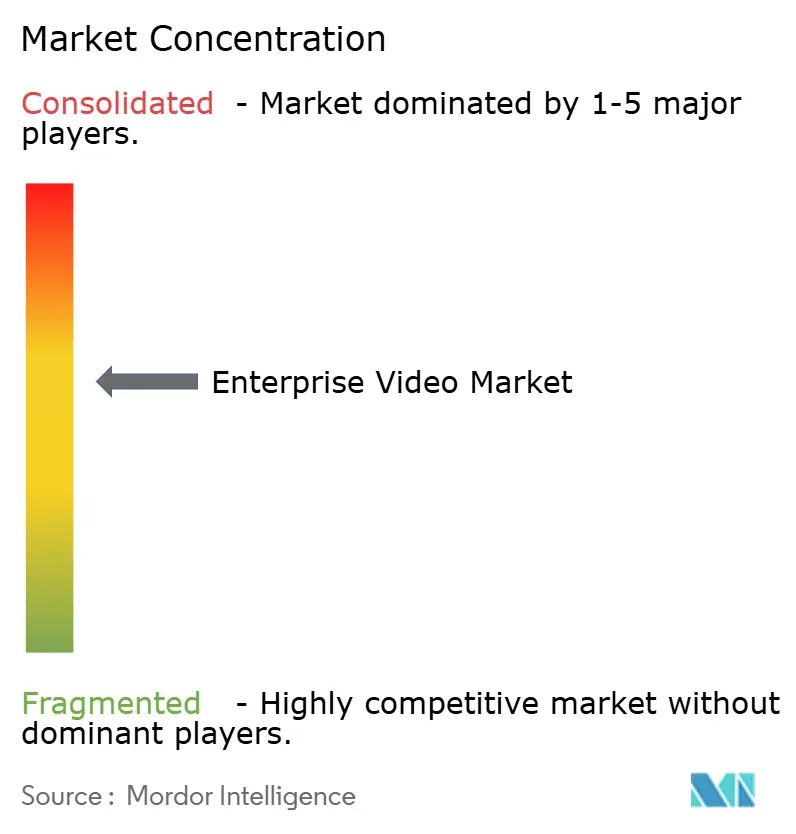

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка корпоративного видео от Mordor Intelligence

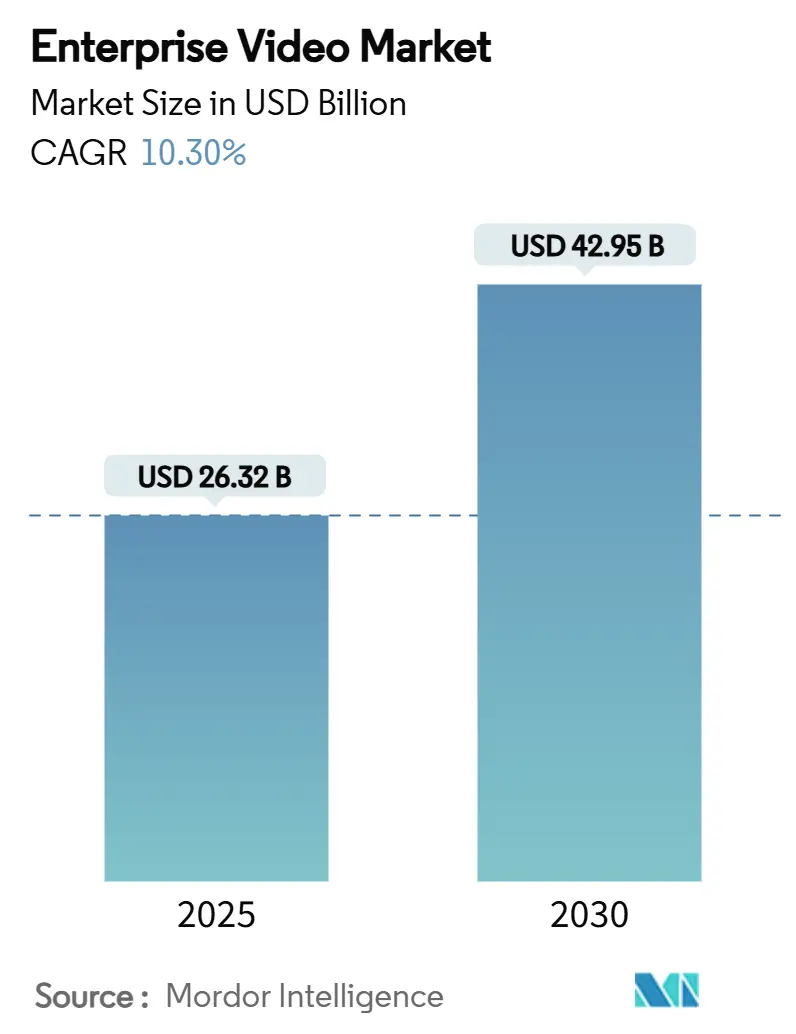

Рынок корпоративного видео оценивается в 26,32 млрд долларов США в 2025 году и по прогнозам вырастет до 42,95 млрд долларов США к 2030 году, развиваясь с CAGR 10,3%. Расширение отражает переход от видео как инструмента для встреч к критически важной инфраструктуре, которая поддерживает автоматизацию рабочих процессов, принятие решений на основе данных и глобальное сотрудничество. Облачные платформы, аналитика на основе ИИ и частные сети 5G улучшают масштабируемость, точность субтитров и задержку менее 25 миллисекунд от конца до конца, что в совокупности повышает ожидания пользователей от постоянно доступных, сверхчувствительных решений[1]Ericsson AB, "Private 5G Networks Enable Sub-25 ms Latency," ericsson.com. Растущие нормы гибридной работы продолжают закреплять бюджетные ассигнования на видео, в то время как консолидация поставщиков-проиллюстрированная приобретением Brightcove-сигнализирует о гонке платформ к полностековым предложениям. Одновременно растущие страховые премии по кибербезопасности и нехватка навыков в оркестровке видео-рабочих процессов умеряют кривые внедрения для некоторых запаздывающих предприятий.

Ключевые выводы отчета

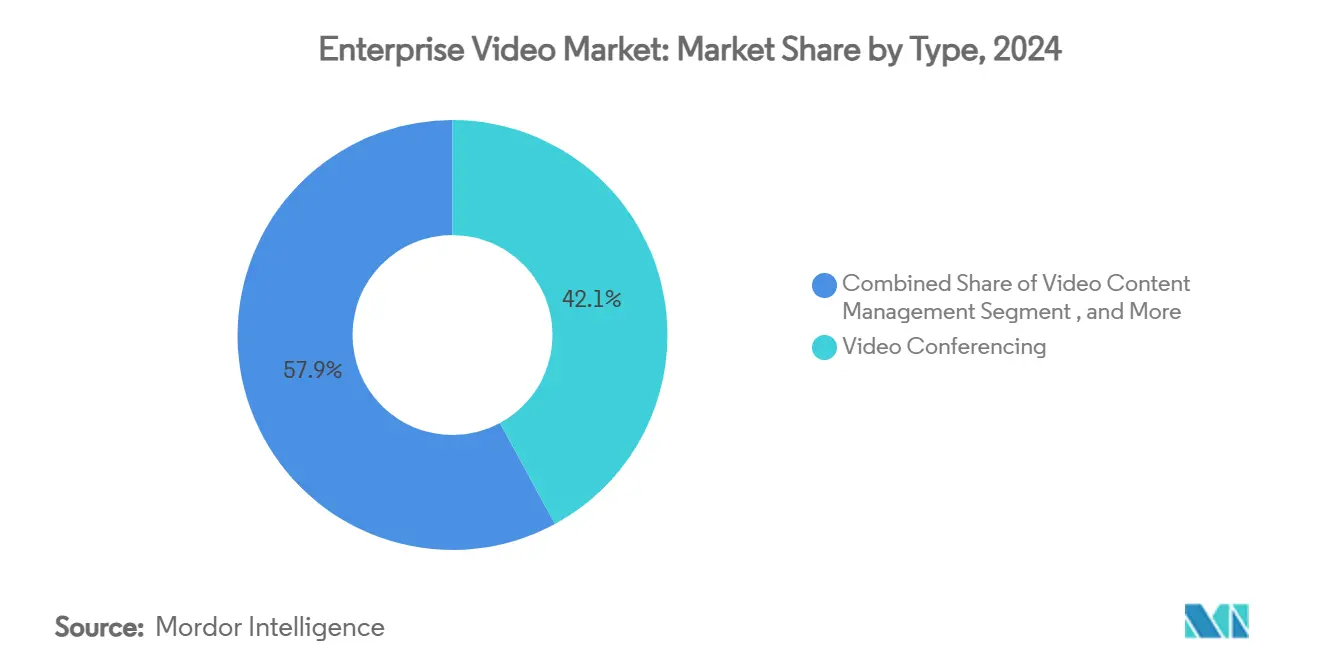

- По типу видеоконференцсвязь лидировала с 42,1% доли рынка корпоративного видео в 2024 году; видеоаналитика прогнозируется к регистрации CAGR 18,7% до 2030 года.

- По компонентам программное обеспечение составило 51,7% размера рынка корпоративного видео в 2024 году; услуги готовятся продвигаться с CAGR 14,2% к 2030 году.

- По способу развертывания локальное развертывание держало 57,2% доли рынка корпоративного видео в 2024 году; облачное развертывание прогнозируется к расширению с CAGR 13,1%.

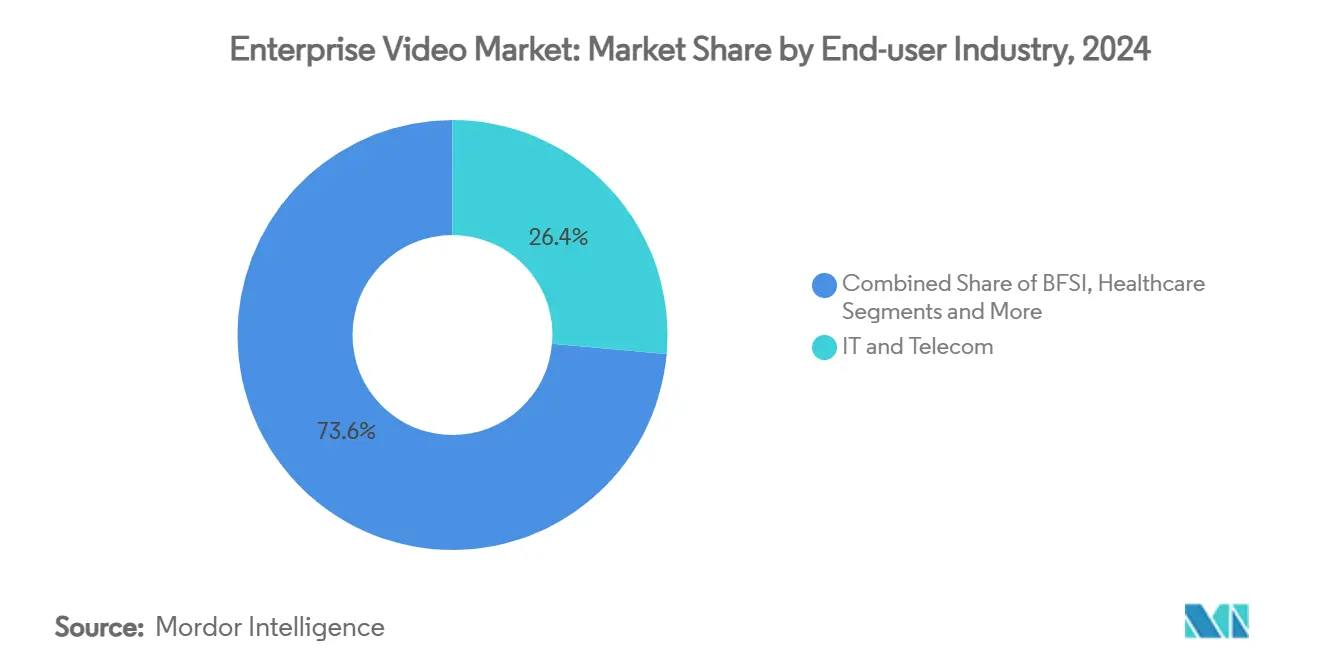

- По отрасли конечных пользователей ИТ и телекоммуникации захватили 26,4% доли доходов в 2024 году, в то время как здравоохранение прогнозируется к росту с CAGR 16,13%.

- По размеру организации крупные предприятия командовали 64,5% доли размера рынка корпоративного видео в 2024 году; малые и средние предприятия растут быстрее всего с CAGR 13,9%.

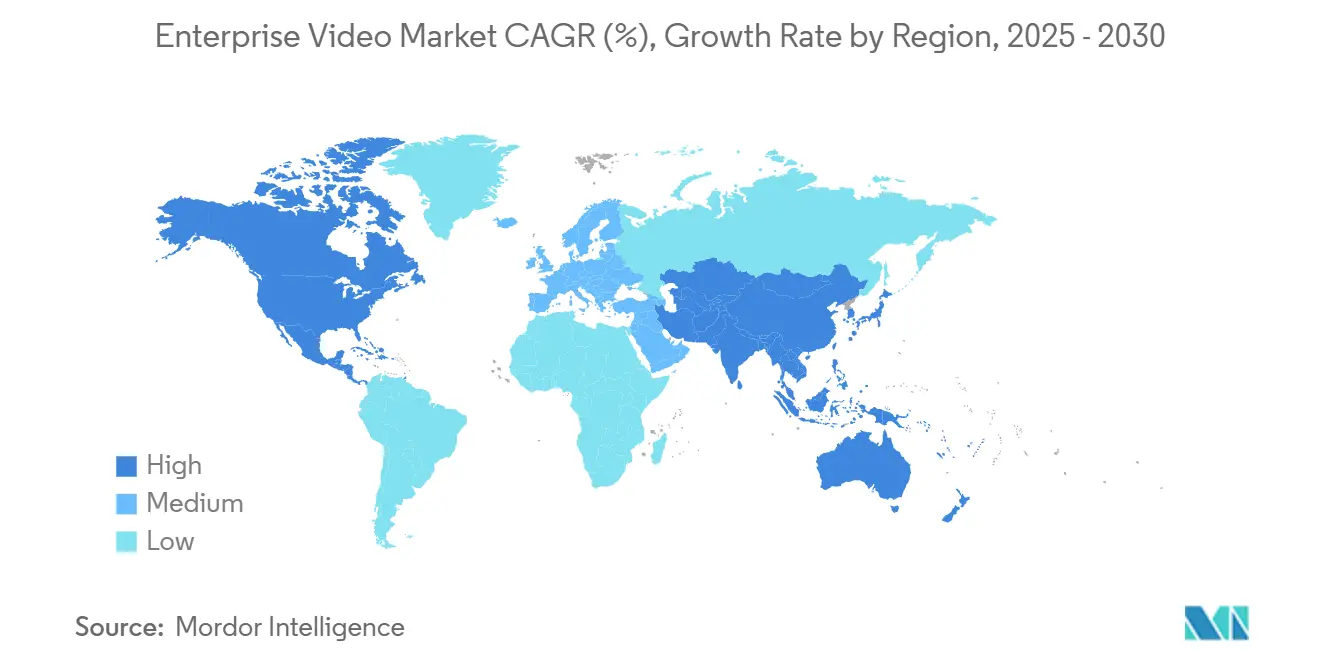

- По географии Северная Америка держала 34,6% доли в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 12,8% до 2030 года.

Тенденции и аналитика глобального рынка корпоративного видео

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение облачной видеоархитектуры | +2.1% | Глобальное, с лидирующими Северной Америкой и ЕС | Среднесрочный (2-4 года) |

| Прорывы в точности живых субтитров на основе ИИ | +1.8% | Глобальное, с быстрым внедрением в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Рост гибридной и удаленной рабочей силы | +2.4% | Глобальное, сконцентрированное в развитых рынках | Долгосрочный (≥ 4 лет) |

| Распространение BYOD в предприятиях | +1.3% | Прежде всего Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Частные сети 5G с низкой задержкой в кампусах | +1.6% | Ядро Азиатско-Тихоокеанского региона, распространение в Северную Америку | Долгосрочный (≥ 4 лет) |

| Спрос на безопасное архивирование, обусловленный соблюдением требований | +1.1% | Глобальное, с регулятивным фокусом в ЕС и Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Внедрение облачной видеоархитектуры

Миграция к облачным стекам обеспечивает эластичное масштабирование, интеграции на основе API и глобальное распространение контента при более низких первоначальных затратах. Предприятия сохраняют чувствительные архивы локально, но перемещают вычислительно-интенсивную аналитику в публичные облака, сокращая циклы обновления локального оборудования. Многооблачная маршрутизация защищает от привязки к поставщику и вариации задержки, и позволяет ИТ-командам сопоставлять различные рабочие нагрузки с оптимальным регионом соотношения стоимости и производительности. Тем не менее, стратегии "выхода из облака" появляются, поскольку некоторые фирмы перебалансируют расходы в сторону частной инфраструктуры, когда ежемесячные сборы за исходящий трафик превышают преимущества эластичности.

Прорывы в точности живых субтитров на основе ИИ

Модели автоматического распознавания речи теперь обеспечивают до 98% точности при благоприятной акустике, поднимая доступность видео за рамки регулятивного соответствия в преимущество производительности. Богатая языковая поддержка-охватывающая 140 языков-способствует трансграничному сотрудничеству, в то время как поисковые транскрипты открывают вечные репозитории знаний. Предприятия встраивают эти ИИ субтитры непосредственно в системы управления контентом для повышения метрик вовлеченности и ускорения локализации контента. Прогресс также способствует инклюзивным практикам найма, поскольку глухие и слабослышащие сотрудники получают доступ к встречам в реальном времени без сторонних сурдопереводчиков.

Рост гибридной и удаленной рабочей силы

Ожидания посещаемости офиса стабилизировались на уровне двух-трех дней в неделю во многих развитых экономиках, закрепляя видео как соединительную ткань между распределенными командами. Общекорпоративные ратуши, модули адаптации и демонстрации клиентам все чаще транслируются через централизованные видеопорталы, а не через изолированные конференц-связи. Панели производительности отслеживают показатели просмотра, эффективность спикеров и оценки удержания знаний, делая видео измеримым входом производительности вместо невозвратных затрат.

Распространение BYOD в предприятиях

Две трети предприятий планируют внедрить рабочие процессы "Принеси свою собственную встречу" к 2025 году, давая сотрудникам возможность проводить сессии из любого предпочитаемого приложения, используя установленные фиксированные элементы конференц-зала. Эта тенденция подталкивает поставщиков к поставке аппаратно-агностических SDK и к укреплению уровней управления сертификатами устройств, которые защищают персональные ноутбуки и смартфоны. Сетевые администраторы, в свою очередь, опираются на контроль доступа на основе ролей и проверку нулевого доверия для предотвращения раскрытия корпоративных видеоархивов мошенническими устройствами.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая общая стоимость инфраструктуры сверхнизкой задержки | -1.4% | Глобальное, с большим влиянием на развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Межстрановые барьеры суверенитета данных | -0.9% | Глобальное, с регулятивным фокусом ЕС и Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Нехватка навыков ИТ-персонала в оркестровке видео-рабочих процессов | -1.2% | Глобальное, острое в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Рост премий киберстрахования по видео-нарушениям | -0.8% | Глобальное, сконцентрированное в развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость инфраструктуры сверхнизкой задержки

Предприятия, стремящиеся к производительности туда-обратно менее 25 миллисекунд, должны инвестировать в частные 5G, узлы edge CDN и кодировщики с ускорением GPU. Капитальные планы часто превышают бюджетные ассигнования, поскольку гиперскейлеры выделяют 75 млрд долларов США в 2025 году капекс на ИИ и сетевые магистрали, которые downstream клиенты должны частично поглотить. Только LED видеостены варьируются между 380 и 1200 долларами США за кв. фут, делая крупноформатные дисплеи жизнеспособными только для богатых наличными организаций. Текущие операционные расходы-от дежурных инженеров до резервных каналов-далее расширяют общую стоимость владения.

Нехватка навыков ИТ-персонала в оркестровке видео-рабочих процессов

Современные экосистемы требуют профессионалов, владеющих контейнерной оркестровкой, настройкой вывода ИИ и аудитом соответствия. Кадровый пул остается тонким, заставляя CIO отдавать управление на аутсорсинг специализированным провайдерам, что в свою очередь подталкивает 14,2% CAGR в сегменте услуг. Пробелы в талантах замедляют сроки развертывания и повышают ошибки конфигурации, которые могут вызвать нарушения конфиденциальности или узкие места производительности. Инициативы по повышению квалификации начались; однако, программы сертификации отстают от темпа обновлений инструментальной цепочки, поэтому доступность навыков останется среднесрочным ограничением.

Сегментный анализ

По типу: инновации под руководством аналитики формируют рост

Сегмент видеоконференцсвязи поставил 11,08 млрд долларов США и держал 42,1% доли рынка корпоративного видео в 2024 году, отражая его укоренение как дефолтной среды сотрудничества. Видеоаналитика, хотя и меньше по абсолютной стоимости, прогнозируется к опережению всех других категорий с CAGR 18,7%, добавляя более 4 млрд долларов США к размеру рынка корпоративного видео к 2030 году. Этот импульс проистекает из ИИ-движков, которые обнаруживают аномалии, извлекают метаданные и запускают автоматизацию рабочих процессов в настройках безопасности, производства и розничной торговли[2]Isarsoft GmbH, "Intelligent Video Analytics Solutions," isarsoft.com.

Модели внедрения выявляют конвергенцию между когда-то отдельными категориями. Поставщики конференцсвязи объединяют аналитику для настроения спикеров, в то время как платформы управления контентом встраивают модули прямой трансляции для поддержки гибридных событий. ИИ генераторы видео, такие как Google Veo 3, размывают границы производства и распространения, позволяя неспециалистам создавать брендированные активы за секунды. Результатом является мозаичная экосистема, где предприятия выбирают гибкие модули, которые интегрируются через открытые API, а не монолитные наборы, динамика, которая далее ускоряет инновационные циклы внутри рынка корпоративного видео.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: услуги опережают программное обеспечение

Продукты программного обеспечения сохранили 51,7% доли размера рынка корпоративного видео в 2024 году, подкрепляя функции встреч, трансляций и архивирования. Тем не менее, категория услуг поднимется быстрее всего с CAGR 14,2%. Аутсорсная оркестровка, SLA 24/7 мониторинга и услуги настройки ИИ привлекают организации, лишенные внутренней экспертизы. Аппаратное обеспечение остается существенным для кодирования, конечных точек помещений и edge кеширования, но ценность мигрирует к программно-определенным компонентам, предварительно установленным на товарных устройствах.

Объединенные предложения "видео-как-услуга" иллюстрируют сдвиг. Провайдеры поставляют управляемые стойки кодировщиков, программное обеспечение для перекодирования и панели аналитики под предсказуемой ежемесячной плате, объединяя проактивное обслуживание и обновления функций. Эта модель снижает общую стоимость владения и поддерживает МСП, которые ранее не могли оправдать выделенные видео команды. В результате поставщики услуг быстро расширяют консультационные подразделения, программы сертификации и управляемые портфели eCDN, защищая маржи, поскольку чистое лицензирование программного обеспечения становится ценовоконкурентоспособным.

По способу развертывания: ускорение внедрения облака, но гибрид сохраняется

Облачные развертывания прогнозируются к подъему с CAGR 13,1%, сужая разрыв с локальными настройками, которые все еще составляли 57,2% доли рынка корпоративного видео в 2024 году. Драйверы включают быстрое провижининг, эластичное перекодирование и упрощенный глобальный контроль доступа. Специфичное для отрасли соответствие подталкивает гибридные топологии, где чувствительные кадры остаются в суверенных дата-центрах, в то время как менее критичные рабочие нагрузки выполняются в мультиоблачных кластерах.

Предприятия все чаще направляют трафик среди нескольких гиперскейлеров для минимизации сборов за исходящий трафик и для позиционирования контента ближе к местным аудиториям. Однако, скачки стоимости и вызовы гравитации данных подстегнули селективную "облачную репатриацию", ведущую к тяжелым edge частным облакам, оптимизированным для задержечувствительных приложений. Рамки принятия решений теперь взвешивают тип рабочей нагрузки, географию аудитории и регулятивную позицию, производя спектр смесей развертывания, а не бинарную дихотомию облако/локально внутри рынка корпоративного видео.

По отрасли конечных пользователей: здравоохранение лидирует в подъеме

ИТ и телекоммуникации остались крупнейшим контрибутором с 26,4% долей доходов в 2024 году, но здравоохранение готово зарегистрировать CAGR 16,13%, самый крутой среди всех вертикалей. Телездравоохранение консультации, симуляции хирургической подготовки и удаленный мониторинг пациентов подталкивают непрерывный спрос на трансляции, в то время как законы о конфиденциальности ускоряют инвестиции в зашифрованное архивирование и возможности аудиторского следа. Банки следуют близко, используя безопасные видео комнаты для консультирования по управлению богатством и доказательств соответствия после торговли.

Производители развертывают аналитику машинного зрения для снижения дефектности и простоя машин, интегрируя видео оповещения в панели MES. Ритейлеры транслируют персонализированную помощь в покупках от живых агентов, превращая сессии просмотра в высоко-конверсионные воронки продаж. Образование продолжает мигрировать к асинхронным видео библиотекам, которые повышают удержание знаний и обслуживают гибкие расписания обучения. Каждая вертикаль накладывает уникальные ограничения соответствия, задержки и интеграции, которые подстегивают развитие нишевых решений внутри рынка корпоративного видео.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру организации: демократизация подстегивает поглощение МСП

Крупные предприятия генерировали почти две трети доходов 2024 года, используя обширные бюджеты для мультитенантных развертываний eCDN и глобальных резервностей контента. Малые и средние предприятия, однако, демонстрируют CAGR 13,9%, поскольку барьеро-понижающие уровни лицензий SaaS и модели freemium открывают вход. Модель ценообразования "плати по мере роста" позволяет МСП добавлять функции-ИИ субтитры, живой перевод, маршрутизация NDI-только когда ROI становится очевидным.

Объединенные пакеты поддержки заменяют дробные ИТ найма, в то время как интерфейсы студии drag-and-drop устраняют сложность видеоредактирования. МСП также эксплуатируют публичные маркетплейсы, которые интегрируют видео API в CRM и ERP рабочие процессы с минимальным кодом. Следовательно, паритет функций между уровнями сжимается, подталкивая поставщиков к дифференциации через отраслевые шаблоны, продвинутые коллекции соответствия и региональные гарантии суверенитета данных, а не через подсчеты сырой функциональности.

Географический анализ

Северная Америка обеспечила 34,6% доли рынка корпоративного видео в 2024 году на фоне экспансивного проникновения широкополосной связи, раннего внедрения SaaS и устойчивых федеральных инвестиций в инфраструктуру удаленной работы. Рост замедляется, поскольку крупные предприятия оптимизируют существующие развертывания, приоритизируя ИИ дополнения и продвинутую аналитику, а не нетто-новые лицензии мест. Тем не менее, узлы ускорения edge вокруг городов второго уровня расширяют низко-задержечную трансляцию в недообслуженные области, сохраняя инкрементальные доходы.

Азиатско-Тихоокеанский регион является самой быстро растущей территорией, регистрируя CAGR 12,8%, поскольку обновления мобильной широкополосной связи и пилотные проекты частных сетей 5G распространяются. Местные чемпионы-Tencent Meeting в Китае и поддерживаемый Itochu EasyRooms в Японии-подстраивают интерфейсы, модули соответствия и языковые пакеты под местные нормы[3]. Правительственные программы цифровизации и усилия по модернизации производства подкрепляют спрос на видеоаналитику инспекционного уровня, далее поддерживая региональное поглощение внутри рынка корпоративного видео.

Европа следует устойчивой траектории, сформированной мандатами соответствия GDPR. Предприятия тяготеют к поставщикам, предлагающим дата-центры в регионе и строгие сертификации конфиденциальности, подталкивая сотрудничество между платформами США и облачными хостами на базе ЕС. Южная Америка плюс Ближний Восток и Африка представляют зарождающиеся плацдармы, где облачно-первые стратегии перепрыгивают через наследственные локальные развертывания. Партнерства телко, которые объединяют видео наборы с высокоскоростным подключением, снижают препятствия для внедрения для фирм среднего рынка в этих регионах.

Конкурентный ландшафт

Рынок корпоративного видео характеризуется умеренной концентрацией и склоняется к консолидации. Предложение Bending Spoons в 233 млн долларов США за Brightcove подчеркивает стратегический поворот разработчиков, ориентированных на мобильные устройства, стремящихся к полным сквозным руководствам по видеодистрибуции. Одновременно давно устоявшиеся поставщики, такие как Cisco и Microsoft, удваивают ставки на ИИ-копилотов, объединяя коммуникации, автоматизацию рабочих процессов и аналитику под унифицированными интерфейсами.

Дифференциация поворачивается на ширине ИИ. Work Genie от Kaltura накладывает генеративные фрагменты контента поверх традиционных порталов, в то время как Universal eCDN от Vbrick сплавляет сохранение пропускной способности с развертыванием edge без касаний. Стартапы фокусируются на специальных сегментах: встроенная в устройство видеоаналитика для производства, скрытые водяные знаки для прав на медиа или кодеки сверх-низкой битовой скорости для географий с ограниченной пропускной способностью.

Стратегические партнерства первостепенны. Аппаратные фирмы партнерствуют с стартапами caption API, и облачные провайдеры ухаживают за системными интеграторами, которые встраивают видео в наборы линии бизнеса. Ни один единый игрок не может выполнять через кодеки, рамки соответствия и архитектуры edge, подталкивая многослойные альянсы, которые сплетают целостное предложение ценности для клиентов рынка корпоративного видео.

Лидеры индустрии корпоративного видео

-

Microsoft Corporation

-

Cisco Systems, Inc.

-

Zoom Video Communications, Inc.

-

Adobe Inc.

-

Google LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Google запустила Veo 3, позволяющую пользователям Gemini в 159 странах генерировать фотореалистичные видео из текста или изображений.

- Май 2025: XTM International приобрела TXTOmedia для усиления многоязычной автоматизации видео.

- Апрель 2025: Cvent купила Prismm для улучшения пространственного дизайна для гибридных событий.

- Апрель 2025: Adobe представила Clip Maker, Generate Video и Dynamic Animation в Adobe Express.

Область глобального отчета по рынку корпоративного видео

Рынок корпоративного видео сегментируется по типу, компонентам, отрасли конечных пользователей и географии. По типу изучаемый рынок сегментируется на видеоконференцсвязь, управление видеоконтентом, веб-трансляции и другие. По компонентам изучаемый рынок сегментируется на аппаратное и программное обеспечение. Интегрированные решения, предлагаемые поставщиками, также рассматриваются в области исследования. По отрасли конечных пользователей изучаемый рынок сегментируется на банковские и финансовые услуги, ИТ и телекоммуникации, розничную торговлю, здравоохранение, государственный сектор и образование, медиа и развлечения и другие.

| Видеоконференцсвязь |

| Управление видеоконтентом |

| Веб-трансляции и прямые трансляции |

| Видеоаналитика |

| Другие типы |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Локально |

| Облако |

| Банковские и финансовые услуги |

| Здравоохранение |

| ИТ и телекоммуникации |

| Розничная торговля и электронная коммерция |

| Образование |

| Правительство и государственный сектор |

| Производство |

| Медиа и развлечения |

| Другие |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| По типу | Видеоконференцсвязь | ||

| Управление видеоконтентом | |||

| Веб-трансляции и прямые трансляции | |||

| Видеоаналитика | |||

| Другие типы | |||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По способу развертывания | Локально | ||

| Облако | |||

| По отрасли конечных пользователей | Банковские и финансовые услуги | ||

| Здравоохранение | |||

| ИТ и телекоммуникации | |||

| Розничная торговля и электронная коммерция | |||

| Образование | |||

| Правительство и государственный сектор | |||

| Производство | |||

| Медиа и развлечения | |||

| Другие | |||

| По размеру организации | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Северные страны | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка корпоративного видео?

Рынок корпоративного видео составляет 26,32 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка корпоративного видео?

По прогнозам он расширится с CAGR 10,3%, достигнув 42,95 млрд долларов США к 2030 году.

Какой сегмент корпоративного видео растет быстрее всего?

Видеоаналитика лидирует с ожидаемым CAGR 18,7% до 2030 года, отражая спрос на инсайты, управляемые ИИ.

Почему здравоохранение является самой быстро растущей пользовательской отраслью?

Телемедицина, строгие регулирования данных пациентов и растущее внедрение удаленного ухода дают здравоохранению прогнозируемый CAGR 16,13%.

Последнее обновление страницы: