Размер и доля рынка корпоративного управления мобильностью

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 33.90 Миллиардов долларов США |

| Размер Рынка (2030) | 80.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.88% CAGR |

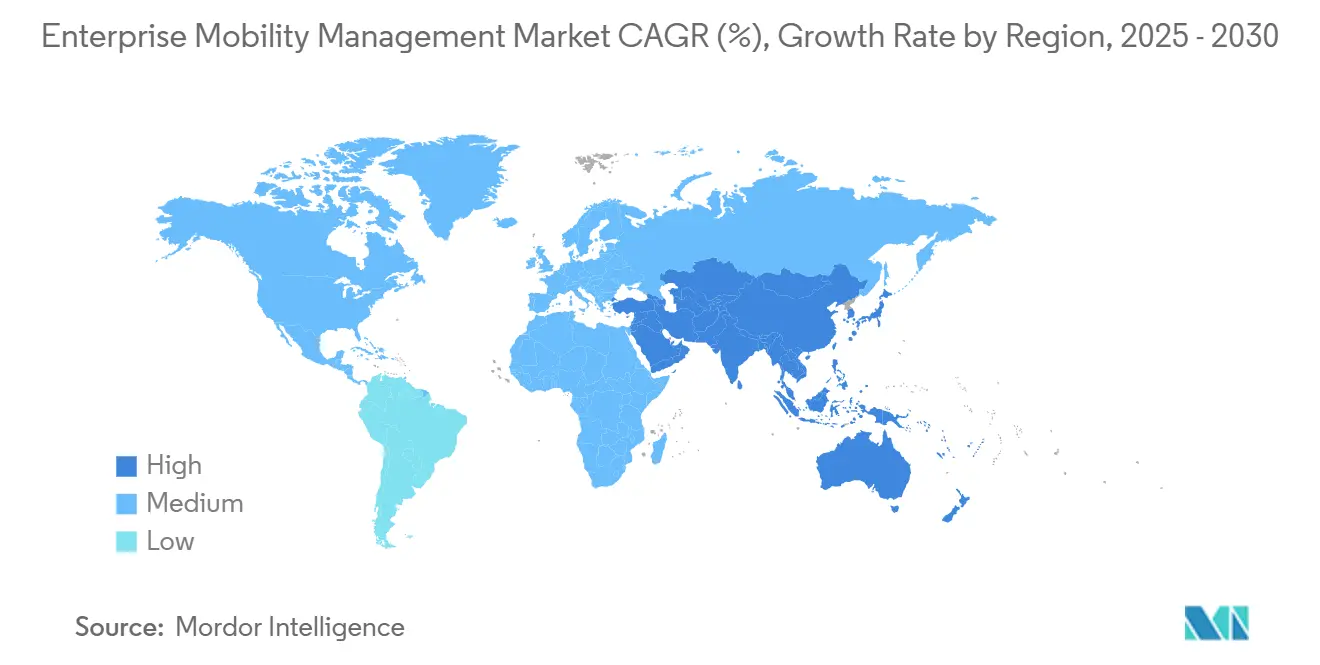

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

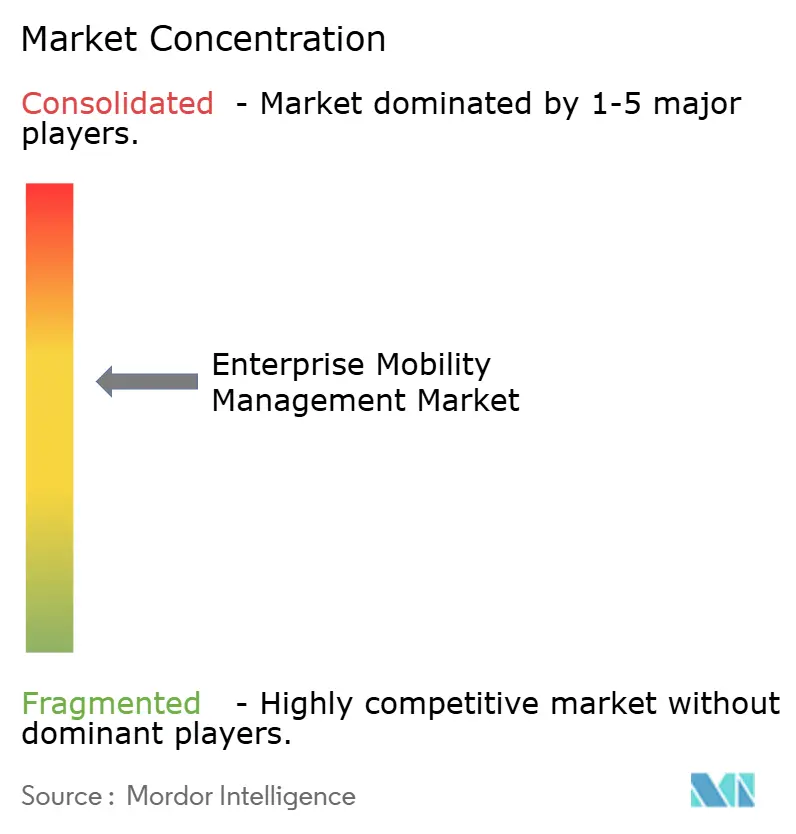

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка корпоративного управления мобильностью от Mordor Intelligence

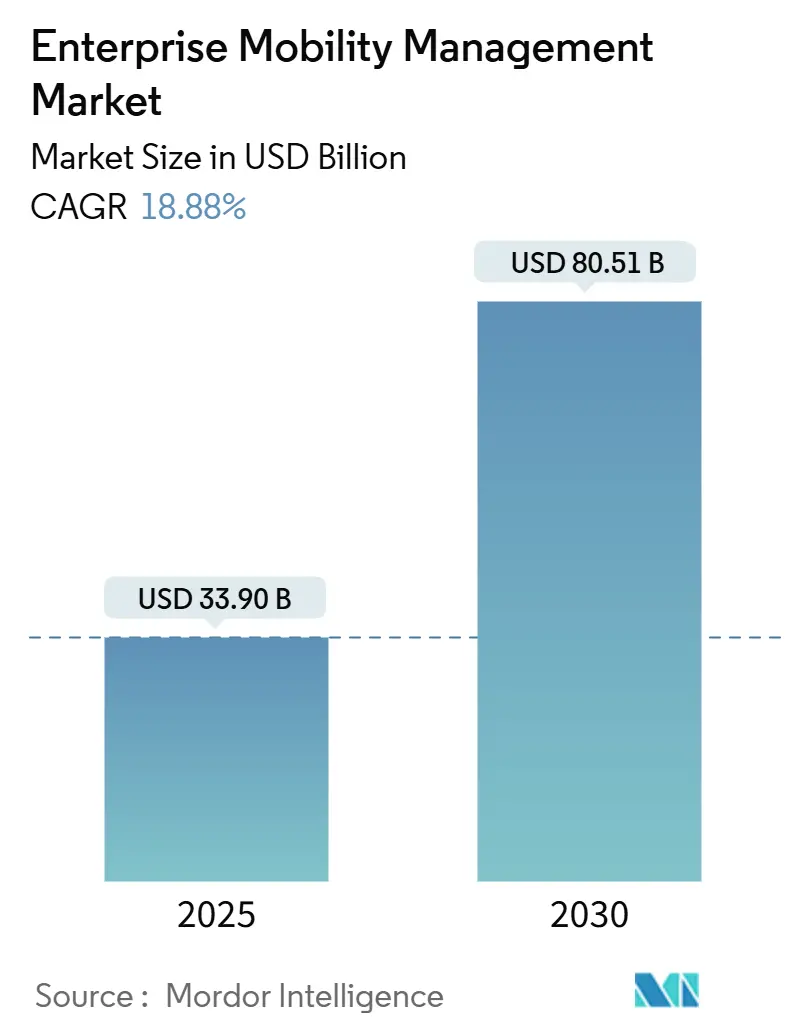

Размер рынка корпоративного управления мобильностью достиг 33,90 млрд долларов США в 2025 году, и прогнозируется его рост до 80,51 млрд долларов США к 2030 году, увеличиваясь с CAGR 18,88%. Усиленное внедрение безопасности Zero Trust, быстрая миграция в облако и встраивание искусственного интеллекта в оркестрацию политик ускоряют спрос на унифицированные платформы мобильности. Организации теперь рассматривают управление конечными точками как приоритет непрерывности бизнеса, а не как ИТ-дополнение, катализируя рекордные инвестиции в управление устройствами, приложениями и контентом. Североамериканские предприятия стимулируют премиальные расходы по мере ужесточения регуляторных правил отчетности о нарушениях, в то время как фирмы Азиатско-Тихоокеанского региона наиболее быстро масштабируют развертывания на основе программ цифровой трансформации, ориентированных на мобильные устройства. Поставщики дифференцируются через архитектуры периферийных вычислений с низкой задержкой, которые поддерживают процессы верификации локально, снижая пользовательское трение и время реагирования на инциденты.

Ключевые выводы отчета

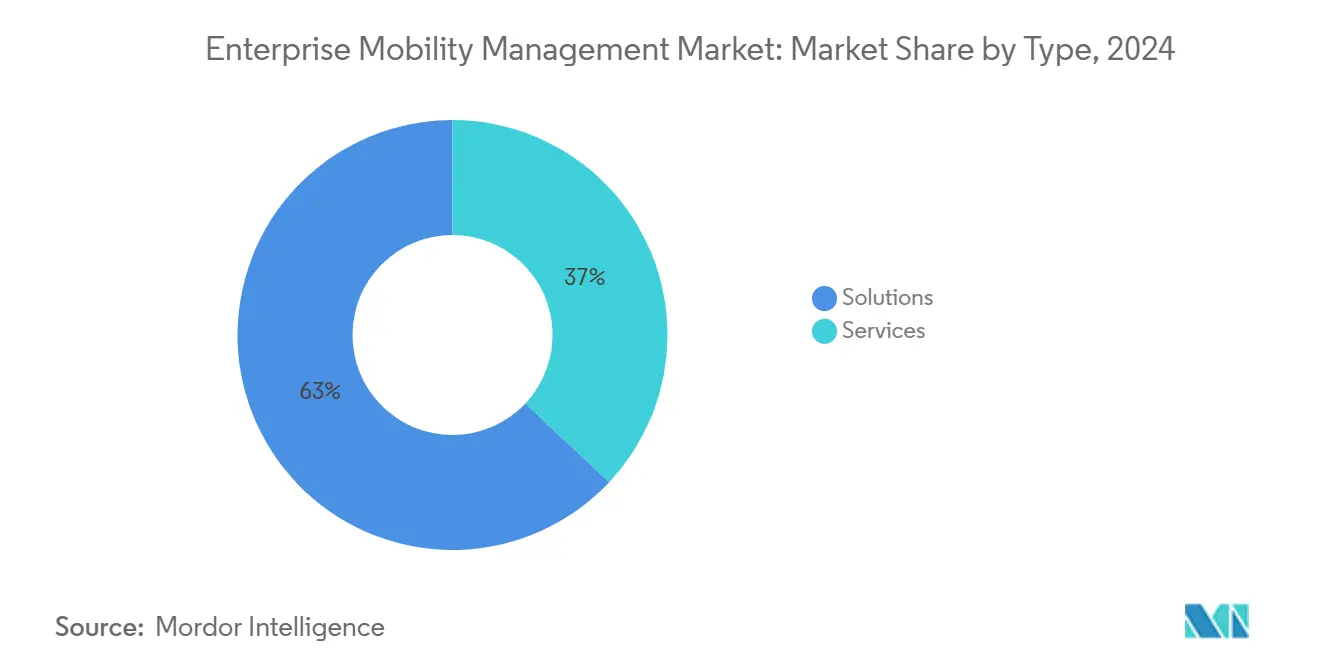

- По типу решения заняли 63% доли рынка корпоративного управления мобильностью в 2024 году; подсегмент управления безопасностью растет с CAGR 20,8% до 2030 года.

- По способу развертывания облачные платформы удерживали 58,4% размера рынка корпоративного управления мобильностью в 2024 году и расширяются с CAGR 19,2% до 2030 года.

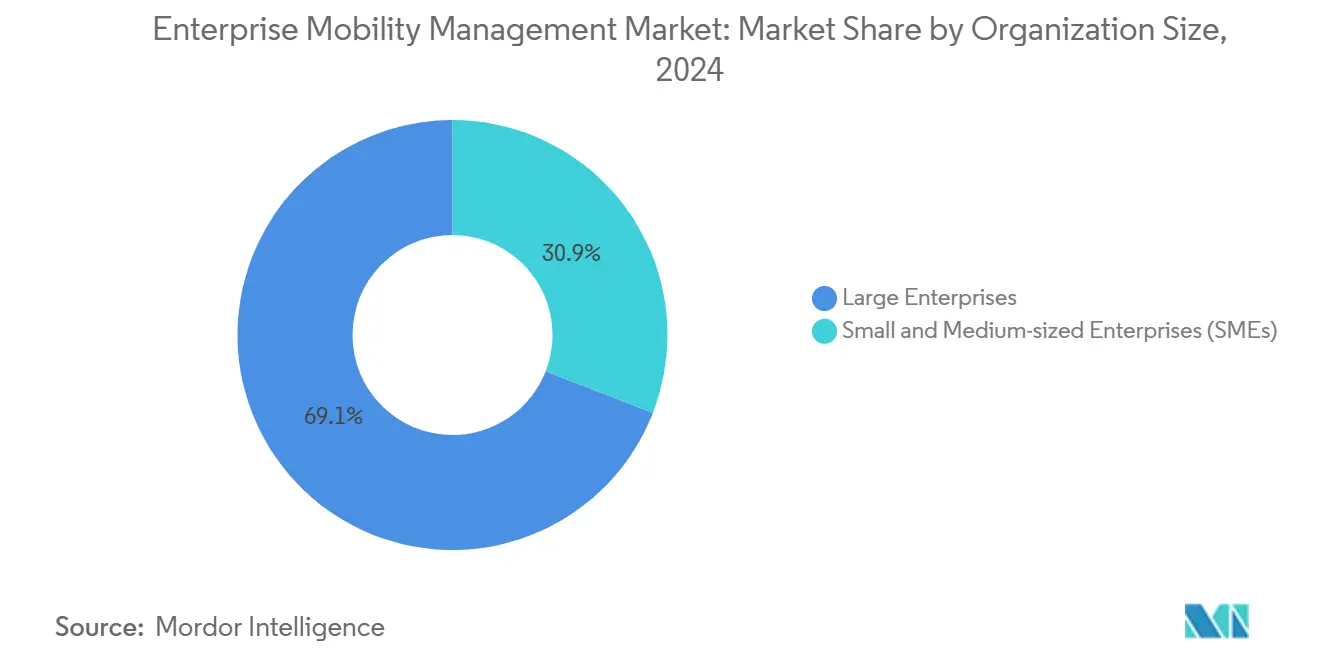

- По размеру организации крупные предприятия внесли 69,1% доли выручки в 2024 году, в то время как МСП растут с CAGR 21,5% благодаря более низким первоначальным затратам.

- По отрасли конечного пользователя ИТ и телекоммуникации лидировали с долей выручки 27,5% в 2024 году, в то время как здравоохранение готовится к самому быстрому CAGR 20,1% до 2030 года, поскольку требования HIPAA предписывают MFA и шифрование.

- По географии Северная Америка обеспечила 32,8% выручки 2024 года, но Азиатско-Тихоокеанский регион готов зафиксировать самый высокий CAGR 22,3% на фоне устойчивого распространения мобильных устройств.

Тенденции и аналитика глобального рынка корпоративного управления мобильностью

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Распространение корпоративных мобильных устройств и приложений | +3.2% | Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Растущая культура BYOD и удаленной работы | +2.8% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Эскалация угроз мобильной кибербезопасности | +4.1% | Глобально - горячие точки BFSI и здравоохранения | Краткосрочный период (≤ 2 лет) |

| Появление EMM-фреймворков Zero-Trust | +2.3% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение корпоративных мобильных устройств и приложений

Ритейлеры, коммунальные предприятия и государственные агентства теперь управляют парками устройств, которые по масштабу соперничают с телекоммуникационными операторами. Seven-Eleven Japan централизованно управляет 300 000 планшетов в 21 000 магазинах, демонстрируя, как облачная оркестрация обеспечивает единообразное принуждение политик в национальном масштабе. Новый набор политик Microsoft Intune для Apple Vision Pro указывает на расширяющийся микс конечных точек, который консоли EMM должны защищать, не жертвуя пользовательским опытом. [1]"What's new in Microsoft Intune: May 2025," techcommunity.microsoft.com Предиктивная аналитика, встроенная в агентов устройств, выявляет аномалии состояния батареи и соответствия обновлений до того, как они станут событиями простоя. Модели корпоративной собственности с личным использованием (COPE) заменяют ограничительные блокировки, повышая удовлетворенность сотрудников при сохранении контроля над данными.

Растущая культура BYOD и удаленной работы

Девяносто два процента глобальных фирм теперь разрешают некоторую форму удаленного доступа, по сравнению с 76% в 2023 году, заставляя команды безопасности изолировать корпоративные данные от личного контента через зашифрованные контейнеры. Системы здравоохранения сталкиваются с двойным давлением соответствия HIPAA и удобства клиницистов, стимулируя внедрение инструментов виртуальных рабочих пространств, которые транслируют приложения без сохранения ePHI на неуправляемых телефонах. Группа федеральной мобильности США, включающая 45 агентств, кодифицирует общие контрольные списки оценки BYOD для упрощения закупок и ускорения одобрений FedRAMP. Управление доступом по сменам и функции быстрой корпоративной очистки теперь являются базовыми требованиями.

Эскалация угроз мобильной кибербезопасности

BlackBerry зафиксировала 600 000 атак против конечных точек критической инфраструктуры в третьем квартале 2024 года, при этом 45% были направлены на финансовые учреждения. Эксплойты цепочки поставок возросли, поскольку злоумышленники использовали сторонние SDK; 75% опрошенных программных конвейеров пострадали от как минимум одного нарушения в прошлом году. Расширения IoT усугубляют риск: 96% операторов электросетей развертывают датчики, которые не имеют централизованного принуждения к исправлениям. В ответ Агентство кибербезопасности и защиты инфраструктуры опубликовало контрольный список корпоративной мобильности, который приоритизирует устойчивую к фишингу аутентификацию и исключает MFA на основе SMS из рекомендуемых практик. [3]"Mobile Device Cybersecurity Checklist," cisa.gov

Появление EMM-фреймворков Zero-Trust

Руководящие принципы NIST теперь позиционируют непрерывную верификацию как идентичности, так и состояния устройства как основополагающую для современных стеков мобильности. [2]"Project Overview - Implementing a Zero Trust Architecture," National Institute of Standards and Technology, pages.nist.gov Германия сертифицировала BlackBerry UEM для Apple iNDIGO, иллюстрируя, как федеральные агентства операционализируют Zero Trust вплоть до секретных мобильных рабочих процессов. Движки политик с поддержкой ИИ коррелируют сигналы риска - дрейф местоположения, необычные запуски приложений или пики задержки на периферии - и автоматически повышают уровни аутентификации. Безопасные периферийные вычисления поддерживают валидацию локально, минимизируя задержки туда-обратно для полевых инженеров, использующих AR-наложения в контекстах с низкой задержкой.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Высокие затраты на внедрение и модернизацию | -2.1% | МСП развивающихся рынков | Среднесрочный период (2-4 года) |

| Сложность интеграции устаревших систем | -1.8% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на внедрение и модернизацию

Общая стоимость владения остается непрозрачной для фирм, новых в корпоративной мобильности. Опросы 150 корпоративных менеджеров по телефонам показывают, что 31,3% называют "ясность затрат" главным барьером для выбора платформы. Скрытые расходы на аудиты соответствия, обновления сертификатов и утилизацию устройств с истекшим сроком службы часто превышают годовую плату за подписку. Поставщики отвечают разделением функций; Microsoft теперь устанавливает цену на управление корпоративными приложениями в 2 доллара США за пользователя в месяц, чтобы небольшие фирмы могли добавить расширенное исправление без полного обновления SKU. Облачная доставка снижает капитальные расходы, но конвертирует бюджеты в повторяющиеся операционные расходы, создавая проблемы для организаций с колеблющимся штатом.

Сложность интеграции устаревших систем

Десятилетние стеки HR, ERP и SCADA часто не имеют REST API, препятствуя управлению из единой консоли. Сорок шесть процентов фирм сообщают об ограниченной видимости конечных точек, когда традиционные базы данных активов не синхронизируются с записями EMM. Акт ЕС о киберустойчивости дает компаниям до 2027 года для укрепления подключенных устройств, ускоряя дорожные карты модернизации или заставляя принимать решения о принятии рисков. Специализированные интеграторы и брокеры API удлиняют графики развертывания, создавая превышения бюджета, которые отпугивают поздних последователей.

Анализ сегментов

По типу: решения доминируют через инновации безопасности

Решения обеспечили 63% выручки 2024 года, подтверждая их роль как управляющего центра на уровнях устройств, приложений и контента. Управление безопасностью выделилось с CAGR 20,8%, отражая неустанную эволюцию угроз. Размер рынка корпоративного управления мобильностью для управления безопасностью прогнозируется к скачку с x млрд долларов США в 2025 году до x млрд долларов США к 2030 году, подкрепляя фокус поставщиков на песочнице вредоносного ПО и поведенческой аналитике. Управление устройствами продолжает быть точкой входа для новых клиентов, но все больше объединяет ИИ-управляемое восстановление. Контейнеры приложений теперь изолируют корпоративные данные на личных телефонах, соответствуя законам о конфиденциальности в Европе и Калифорнии. Управление контентом и электронной почтой переходит от базового шифрования к управляемому политиками водяному знаку, который отпугивает несанкционированное совместное использование. Управление телекоммуникационными расходами остается нишевым, но набирает популярность среди логистических фирм, стремящихся к контролю затрат на уровне SIM.

Сервисные линии дополняют продуктовые портфолио. Команды профессиональных услуг снижают риск развертывания через оценки готовности и поэтапные планы перехода. Управляемые услуги обеспечивают круглосуточный обзор телеметрии, критичный для недоукомплектованных ИТ-групп в здравоохранении и розничной торговле. Модуль расширенной аналитики Microsoft упаковывает API обнаружения аномалий, которые партнеры монетизируют через консультационные соглашения. По мере созревания ИИ специалисты по доменам, которые могут тонко настраивать модели на вертикальных данных, получат повышение маржи, предоставляя преимущество действующим лицам над общими MSP.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу развертывания: трансформация облака ускоряется

Облачные опции захватили 58,4% трат 2024 года и показали самый быстрый CAGR 19,2%. Рынок корпоративного управления мобильностью поэтому тяготеет к масштабируемым SaaS-консолям, которые автообновляют библиотеки соответствия. Одна национальная розничная сеть провела пилотное тестирование на 5000 конечных точек и достигла полной продукции за четыре недели, временные рамки немыслимые на устаревших локальных стеках. Гибридное облако остается мостом для банков, требующих гарантий резидентности данных; чувствительные токены остаются на сайте, в то время как логика политик выполняется в региональном облаке провайдера. Локальное размещение сохраняется в оборонных развертываниях, где воздушно-изолированные серверы удовлетворяют мандатам секретных данных.

Эластичность затрат объясняет привлекательность облака. Модели на основе потребления позволяют МСП отражать кривые внедрения устройств без больших лицензионных блоков. Соглашения о массовых закупках правительства, такие как контракт Best-in-Class Mobility GSA США, склоняют закупки к облачным и готовым к 5G услугам. Регулирование цифрового кошелка идентичности ЕС принуждает государства-члены развернуть нативные облачные хранилища учетных данных в течение 24 месяцев. Поставщики, которые предварительно сертифицированы для местных стандартов псевдонимизации, будут опережать соперников, все еще полагающихся на однотенантные предложения.

По размеру организации: рост МСП нарушает традиционные паттерны

Крупные предприятия удерживали 69,1% доли выручки в 2024 году, но самый быстрый CAGR 21,5% теперь регистрируется МСП. Облачное подключение, упрощенное ценообразование за пользователя и предварительно настроенные шаблоны соответствия устраняют многоквартальные консультационные соглашения, которые когда-то отпугивали меньших покупателей. Унифицированные платформы конечных точек консолидируют управление мобильностью, ПК и IoT, избавляя МСП от затрат на параллельные инструментальные цепочки. Прогнозируется, что доля рынка корпоративного управления мобильностью МСП поднимется до 35% к 2030 году, поскольку региональные дистрибьюторы объединяют EMM с планами сотовых данных.

Предприятия все еще формируют приоритеты дорожных карт; рамки Bechtle для доставки 300 000 устройств Apple стоимостью 770 миллионов евро (869 миллионов долларов США) немецким агентствам иллюстрируют, как объемные сделки влияют на конвейеры сертификации поставщиков. Тем не менее, небольшие школы под японской программой GIGA выбрали mobiconnect, потому что его UI маскирует сложность политик, доказывая, что простота использования может превзойти глубину функций на среднем рынке. Поставщики подразделяют порталы - расширенная аналитика для Fortune 100, мастера с низким касанием для клиентов на 100 мест - для максимизации доли кошелька в различных масштабах компаний.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение лидирует в цифровой трансформации

ИТ и телекоммуникации внесли 27,5% оборота 2024 года благодаря раннему развертыванию 5G и большим удаленным рабочим силам. Здравоохранение, однако, ускоряется с CAGR 20,1%, поскольку новые правила HIPAA делают MFA и шифрование обязательными для клинических приложений. Ожидается, что размер рынка корпоративного управления мобильностью для здравоохранения превысит x млрд долларов США к 2030 году, поскольку телемедицина нормализуется и подключенные медицинские устройства заполняют сети. Банковские и страховые фирмы продолжают инвестировать значительно для соответствия ожиданиям нулевого простоя и удовлетворения тестов операционной устойчивости Базель III.

Производители развертывают прочные планшеты, привязанные к датчикам IoT, используя периферийные вычисления для запуска моделей обнаружения аномалий на заводских этажах. Государственные агентства консолидируют устаревшие радиостанции, смартфоны и носимые устройства под одной консолью для готовности к реагированию на бедствия, при этом Агентство информационных систем обороны США публикует Android 13 STIG, которые стимулируют согласование закупок. Ритейлеры, оптимизирующие получение у бордюра, интегрируют API EMM с движками планирования рабочей силы, сокращая время передачи заказов в пиковые сезоны. Логистические операторы маркируют поддоны трекерами с поддержкой eSIM, управляемыми через тот же портал, что и ручные устройства водителей, обеспечивая сквозную видимость цепи поставок.

Географический анализ

Северная Америка сгенерировала 32,8% выручки 2024 года, поскольку мандаты на нарушения в государственном секторе ускорили расходы на проверки состояния устройств и непрерывную аутентификацию. Контрольный список мобильных устройств Агентства кибербезопасности и защиты инфраструктуры теперь лежит в основе шаблонов закупок в 15 федеральных департаментах. Поправки к канадскому закону о конфиденциальности требуют, чтобы поставщики услуг хранили идентифицируемые данные внутри страны, повышая спрос на внутренние регионы SaaS. Автомобильный коридор Мексики развертывает планшеты с поддержкой периферии на заводских этажах, заставляя промышленных интеграторов сертифицировать двуязычные пользовательские интерфейсы и профили eSIM местных телекоммуникаций.

Азиатско-Тихоокеанский регион показывает самый высокий CAGR 22,3%, стимулируемый повсеместностью смартфонов и национальными цифровыми программами. Пилотные проекты магазинов удобства и образования Японии демонстрируют гиперскейловые развертывания, подчеркивая прирост операционной эффективности от централизованных исправлений. Акт Индии о защите цифровых персональных данных добавляет окна отчетности о нарушениях короткие как 72 часа, принуждая МСБ принимать движки политик с готовыми к аудиту журналами. Китай доминирует по объему устройств, но ограничивает вход иностранных облаков, поэтому многонациональные компании работают с гибридными архитектурами для соответствия обзорам кибербезопасности. Защитная инструкция безопасности 001-2025 Австралии явно перечисляет обязательные алгоритмы шифрования для конечных точек корпоративной мобильности, создавая стандартизированный язык тендеров.

Европа ужесточает надзор за безопасностью продуктов через Акт о киберустойчивости, требующий соответствия CE-маркировке и процессов реагирования на инциденты к 2027 году. Одобрение BSI Германии для BlackBerry UEM прокладывает путь для секретных развертываний Apple, свидетельствуя о национальных предпочтениях сертифицированных решений. Великобритания уточняет свои пост-Brexit правила передачи данных, но остается совместимой с соглашениями о адекватности ЕС, поддерживая трансграничное принятие SaaS. Южноевропейские государства приоритизируют цифровые кошельки ID, которые работают на криптографических модулях EMM, сокращая очереди гражданских служб и расширяя инклюзивное управление.

Конкурентная среда

Рынок корпоративного управления мобильностью представляет умеренно фрагментированный набор действующих лиц и специалистов. Microsoft использует масштаб Azure и аналитику ИИ для встраивания превентивных контролей, которые автокарантинят рискованные приложения перед выполнением. VMware перефокусируется после продажи своих активов конечного пользовательского компьютинга, перераспределяя НИОКР к оркестрации рабочих пространств пространственных вычислений. BlackBerry дифференцируется через правительственные сертификации, обеспечивая премиальное ценообразование в оборонных и критически важных инфраструктурных тендерах. Планируемая поддержка Android от Jamf показывает конвергенцию платформ, поскольку клиенты требуют единого надзора над смешанными имуществами.

Интеграция периферийных вычислений становится новым полем битвы; локальное ИИ-устройство Qualcomm предлагает вывод на уровне сайта, снижая сборы за исходящий облачный трафик для моделей зрения, исследующих безопасность работников. Партнерства экосистемы MSP интенсифицируются, поскольку поставщики преследуют расширение среднего рынка; приобретение TeamViewer 1E укрепляет его модуль цифрового опыта сотрудников, перемещая компанию за пределы удаленной помощи в проактивное здоровье конечных точек. Правительственные сертификации действуют как высокие входные барьеры, и поставщики, получающие ранние одобрения, блокируют многолетние рамочные соглашения, как свидетельствует контракт Bechtle Apple с министерством внутренних дел Германии.

Ценовая конкуренция остается дисциплинированной, поскольку покупатели приоритизируют снижение рисков над самой низкой стоимостью. Тем не менее, появляются фримиум-уровни для компаний с менее чем 50 устройствами для посева доли рынка. Стратегические альянсы между телекоммуникационными операторами и поставщиками EMM объединяют связность с безопасностью, создавая более липкие контракты и снижая стоимость привлечения клиентов. API открытых стандартов становятся все более базовыми ставками, позволяя интеграцию с SIEM, ITSM и инструментами бизнес-процессов для поддержки непрерывных нарративов соответствия во время аудитов совета директоров.

Лидеры отрасли корпоративного управления мобильностью

-

Citrix Systems, Inc.

-

Microsoft Corporation

-

BlackBerry Limited

-

IBM (MaaS360)

-

VMware (AirWatch)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Май 2025: Jamf объявила о расширении в управление устройствами Android, начиная с июля 2025 года, предоставляя предприятиям, ориентированным на Apple, единоконсольный контроль смешанных парков.

- Май 2025: Microsoft Intune представила многоадминистраторское одобрение для удаленных действий и улучшенную защиту неконтролируемых сессий, ужесточая управление вмешательствами службы поддержки.

- Апрель 2025: Bechtle получила рамку стоимостью до 770 миллионов евро (869 миллионов долларов США) для поставки 300 000 устройств Apple немецким федеральным агентствам, подкрепляя стандартизацию государственного сектора на сертифицированных конечных точках.

- Февраль 2025: TeamViewer согласилась приобрести 1E для интеграции аналитики цифрового опыта сотрудников в свою платформу мобильности.

Область действия отчета по глобальному рынку корпоративного управления мобильностью

Корпоративное управление мобильностью (EMM) отвечает потребности управления устройствами, обеспечивая при этом большую гибкость, вызванную переходом от традиционной бизнес-модели центрального офиса среди предприятий к мобильному оборудованию и вычислительным решениям. Программное обеспечение EMM также помогает сотрудникам быть более продуктивными, поскольку ИТ-отделы могут предоставить им приложения и данные, необходимые для выполнения рабочих задач на мобильных устройствах.

Рынок корпоративного управления мобильностью сегментирован по типу (решения, услуги), конечному пользователю (BFSI, здравоохранение, ИТ и телекоммуникации, производство и розничная торговля) и географии.

| Решения | Управление устройствами |

| Управление приложениями | |

| Управление безопасностью | |

| Управление контентом и электронной почтой | |

| Управление телекоммуникационными расходами | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Локальное размещение |

| Облачное |

| Гибридное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| BFSI |

| Здравоохранение и науки о жизни |

| ИТ и телекоммуникации |

| Производство и промышленность |

| Розничная торговля и электронная коммерция |

| Правительство и государственный сектор |

| Транспорт и логистика |

| Другие (образование, энергетика, СМИ) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| APAC | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| ASEAN | |

| Остальная часть APAC | |

| Ближний Восток | Страны GCC |

| Турция | |

| Израиль | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Кения | |

| Остальная Африка |

| По типу | Решения | Управление устройствами |

| Управление приложениями | ||

| Управление безопасностью | ||

| Управление контентом и электронной почтой | ||

| Управление телекоммуникационными расходами | ||

| Услуги | Профессиональные услуги | |

| Управляемые услуги | ||

| По способу развертывания | Локальное размещение | |

| Облачное | ||

| Гибридное | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По отрасли конечного пользователя | BFSI | |

| Здравоохранение и науки о жизни | ||

| ИТ и телекоммуникации | ||

| Производство и промышленность | ||

| Розничная торговля и электронная коммерция | ||

| Правительство и государственный сектор | ||

| Транспорт и логистика | ||

| Другие (образование, энергетика, СМИ) | ||

| По регионам | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| APAC | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| ASEAN | ||

| Остальная часть APAC | ||

| Ближний Восток | Страны GCC | |

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка корпоративного управления мобильностью к 2030 году?

Ожидается, что он достигнет 80,51 млрд долларов США, отражая CAGR 18,88% с 2025 года.

Какой способ развертывания растет быстрее всего?

Облачные платформы демонстрируют сильнейший CAGR 19,2%, поскольку фирмы переходят от капекса к масштабируемому SaaS.

Почему ускоряется внедрение в здравоохранении?

Новые правила HIPAA, требующие MFA и шифрования, заставляют больницы быстро развертывать совместимые мобильные решения.

Как Zero Trust повлияет на мобильные стратегии?

Непрерывная верификация здоровья пользователей и устройств станет стандартом, снижая зависимость от традиционных периметров VPN.

Какие регионы предлагают наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует с CAGR 22,3% благодаря политикам мобильного первенства и расширяющемуся покрытию 5G.

Являются ли МСП значительными покупателями EMM?

Да; облачные модели подписки и упрощенные консоли стимулируют CAGR 21,5% среди малых и средних предприятий.

Последнее обновление страницы: