Размер и доля рынка корпоративного сотрудничества

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

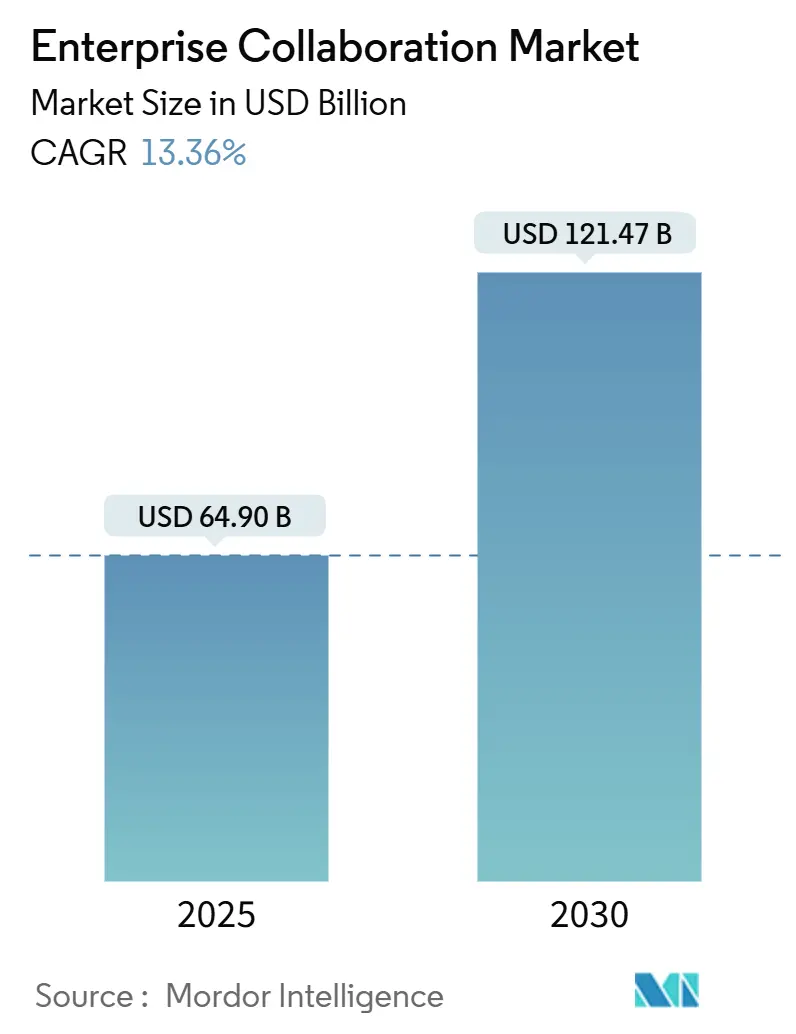

| Размер Рынка (2025) | 64.90 Миллиардов долларов США |

| Размер Рынка (2030) | 121.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.36% CAGR |

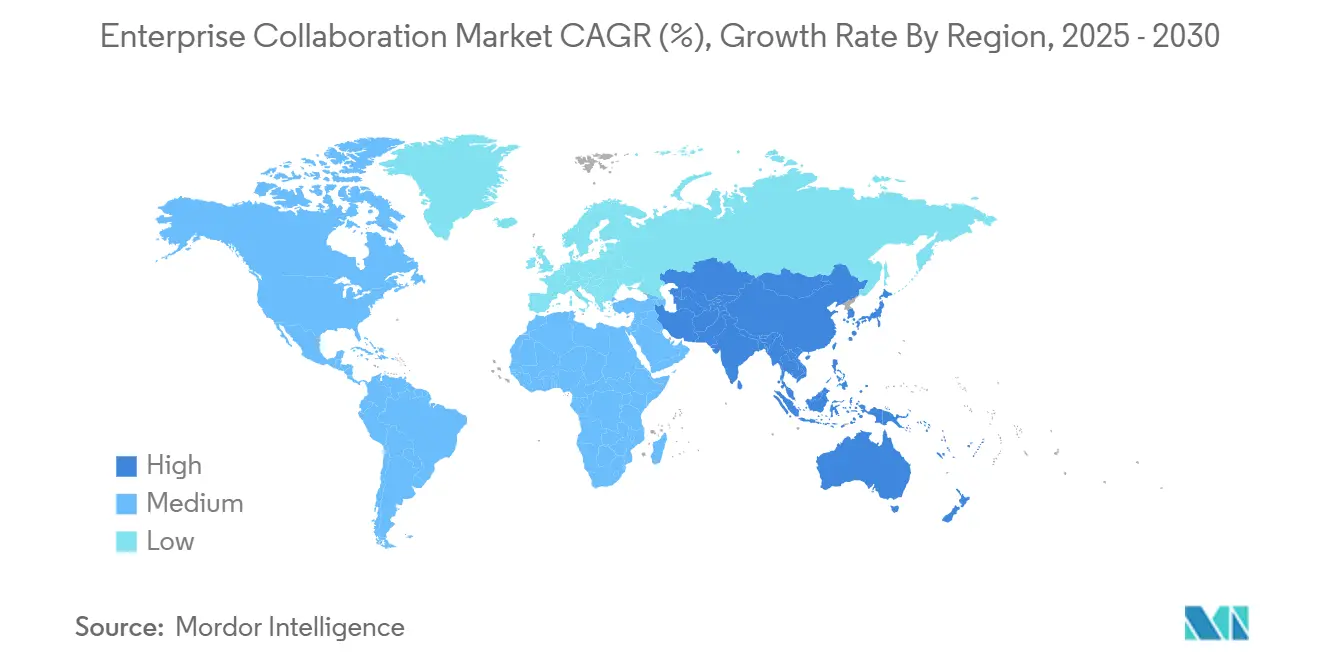

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка корпоративного сотрудничества от Mordor Intelligence

Размер рынка корпоративного сотрудничества достиг оценки в 64,90 млрд долл. США в 2025 году и, согласно прогнозам, расширится до 121,47 млрд долл. США к 2030 году, что отражает совокупный среднегодовой темп роста 13,4%. Устойчивый рост связан с быстрым внедрением генеративных ИИ-коплотов, требованиями гибридной работы и потребностью в безопасных, масштабируемых платформах, объединяющих голосовые, видео, обмен сообщениями и управление знаниями. Программное обеспечение продолжает обеспечивать основные расходы, хотя услуги растут быстрее, поскольку предприятия ищут специализированные кадры для интеграции ИИ. Миграция в облако остается активной, несмотря на опасения в отношении суверенитета данных, которые удерживают многие рабочие нагрузки в локальной среде. В региональном разрезе Северная Америка сохраняет лидерство по доходам благодаря раннему внедрению ИИ, в то время как Азиатско-Тихоокеанский регион становится выдающимся двигателем роста на основе внедрения 5G, агрессивных инвестиций в цифровую инфраструктуру и поддерживающей государственной политики.

Ключевые выводы отчета

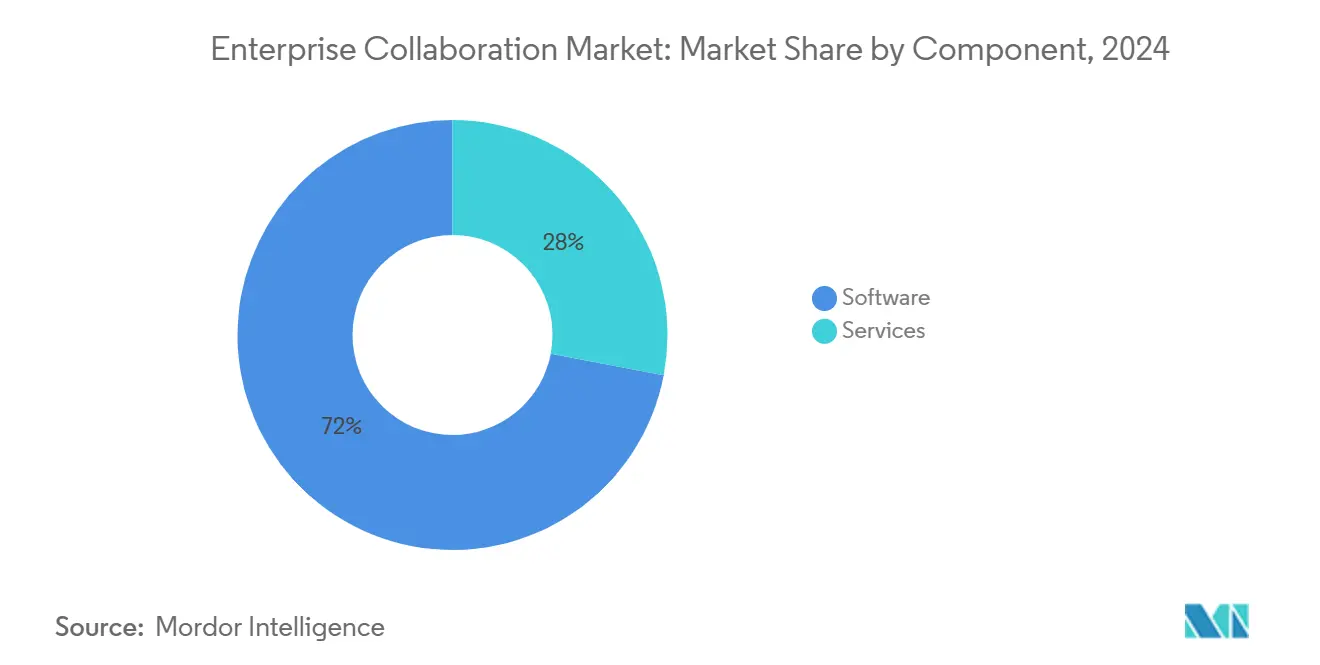

- По компонентам программное обеспечение захватило 72,0% доходов 2024 года, в то время как прогнозируется рост услуг на 14,6% до 2030 года.

- По типу развертывания локальные решения занимали 68,5% доли рынка корпоративного сотрудничества в 2024 году; облачные реализации развиваются с совокупным среднегодовым темпом роста 14,3%.

- По применению средства коммуникации составили 41,2% доли рынка корпоративного сотрудничества в 2024 году; ожидается, что социальные платформы и платформы обмена знаниями вырастут с совокупным среднегодовым темпом роста 13,9%.

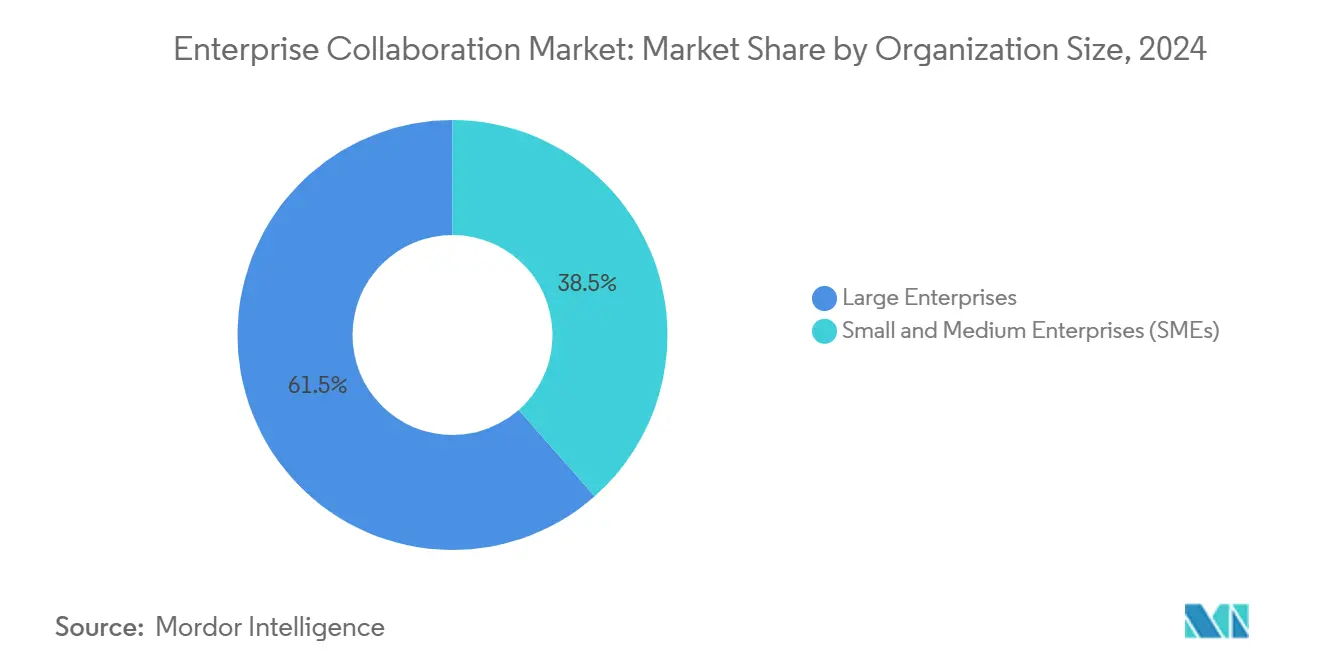

- По размеру организации крупные предприятия лидировали с 61,5% доходов 2024 года, в то время как МСП расширяются с совокупным среднегодовым темпом роста 14,4%.

- По отрасли конечного пользователя ИТ и телекоммуникации заняли 23,4% доходов в 2024 году; прогнозируется рост здравоохранения и наук о жизни с совокупным среднегодовым темпом роста 13,7%.

- По географии Северная Америка обеспечила 40,1% доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион позиционируется для совокупного среднегодового темпа роста 14,0% до 2030 года.

Глобальные тенденции и аналитические данные рынка корпоративного сотрудничества

Анализ влияния драйверов

| Ограничение | (~) % Влияние на прогноз совокупного среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущие опасения относительно привязки к поставщикам и совместимости | -1,8% | Глобально; наиболее остро в Европе | Среднесрочный период (2-4 года) |

| Ужесточение правил суверенитета данных | -1,5% | Европа, АТЭС, развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Усталость от приложений снижает КПЭ пользовательской вовлеченности | -1,2% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Эскалация эксплойтов нулевого дня | -1,9% | Глобально; фокус на корпоративном секторе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Интеграция API для объединения фрагментированных рабочих процессов

Современные предприятия используют в среднем 9,4 приложения на одного сотрудника, создавая дорогостоящие накладные расходы на переключение контекста. К 2026 году 75% фирм планируют развернуть коммуникационные API с поддержкой ИИ, которые соединяют CRM-системы, комплекты управления проектами и центры обмена сообщениями, сокращая циклы запуска продуктов на 25% и повышая общую ценность производительности рынка корпоративного сотрудничества. Успешные последователи сообщают о более плавной синхронизации данных, которая предоставляет ИИ-коплотам более богатый контекст, позволяя им автоматизировать рутинные обновления и освобождать сотрудников для более ценных задач.

Дизайн, ориентированный на мобильные устройства, ускоряет внедрение на переднем крае

Работники переднего края составляют 80% глобальной рабочей силы, но исторически не имели специально созданных инструментов. Нативные мобильные интерфейсы теперь обеспечивают управление задачами в реальном времени, экономя фирмам до 391% рентабельности инвестиций по сравнению с развертываниями, ориентированными на настольные компьютеры[1]Microsoft, "Work Trend Index 2025," blogs.microsoft.com. Азиатско-Тихоокеанский регион лидирует в этом сдвиге из-за долгосрочного потребительского поведения, ориентированного на мобильные устройства, способствуя региональному росту в рамках рынка корпоративного сотрудничества.

Генеративные ИИ-коплоты автоматизируют повторяющиеся задачи

Девяносто два процента предприятий увеличили бюджеты на ИИ в 2025 году, хотя только 1% считают свои развертывания зрелыми. Copilot от Microsoft в продуктах Teams и Office демонстрирует экономию времени на 30-50% при ведении заметок, составлении документов и анализе электронных таблиц. Партнерства, такие как Moveworks и Microsoft Azure, расширяют эти преимущества, встраивая чат-агентов на основе больших языковых моделей непосредственно в бизнес-системы.

Требования гибридной работы стимулируют развертывания UCaaS

Унифицированные коммуникации как услуга стали краеугольным камнем для распределенных команд. Организации объединяют силосы контакт-центра и сотрудничества в единые стеки для обеспечения последовательного опыта для персонала и клиентов. Семьдесят шесть процентов предприятий планируют объединить платформы, укрепляя спрос на рынке корпоративного сотрудничества.

Вертикализованные пакеты 'микро-наборов'

Поставщики теперь упаковывают отраслевые рабочие процессы - такие как телемедицина и безопасный клинический обмен сообщениями - в целевые микро-наборы, которые снижают нагрузку интеграции. Этот индивидуальный подход укрепляет лояльность среди регулируемых отраслей и дополнительно ускоряет доходы от услуг.

Точки присутствия (PoP) с низкой задержкой на периферии в развивающихся рынках

Периферийные PoP сокращают задержку туда и обратно, обеспечивая перевод, суммаризацию и аналитику в реальном времени с помощью ИИ в регионах с ограниченной пропускной способностью. Поставщики, которые развертывают периферийную инфраструктуру, получают стратегический плацдарм в быстрорастущих пограничных экономиках.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз совокупного среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущие опасения относительно привязки к поставщикам и совместимости | -1,8% | Глобально; наиболее остро в Европе | Среднесрочный период (2-4 года) |

| Ужесточение правил суверенитета данных | -1,5% | Европа, АТЭС, развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Усталость от приложений снижает КПЭ пользовательской вовлеченности | -1,2% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Эскалация эксплойтов нулевого дня | -1,9% | Глобально; фокус на корпоративном секторе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие опасения относительно привязки к поставщикам и совместимости

Регуляторы теперь изучают облачные экосистемы на предмет антиконкурентных практик, поскольку комиссии за выход и собственнические модели ИИ создают дорогостоящие барьеры для переключения[2]Ofcom, "Cloud Services Market Study 2025," ofcom.org.uk. Предприятия противодействуют путем принятия открытых стандартов и контейнерного развертывания, однако кривая обучения по переподготовке пользователей на альтернативных интерфейсах ИИ остается высокой.

Ужесточение правил суверенитета данных

Новые правила США и ЕС ограничивают офшорные передачи данных для конфиденциального контента. Предложения суверенного облака решают вопросы соответствия, но повышают стоимость и сложность, сдерживая темп миграции в облако на рынке корпоративного сотрудничества.

Анализ сегментов

По компонентам: услуги растут, поскольку интеграция ИИ требует экспертизы

Программное обеспечение сохранило 72,0% доходов 2024 года, закрепив свою роль как основного платформенного слоя на рынке корпоративного сотрудничества. Услуги, однако, прогнозируются к расширению с совокупным среднегодовым темпом роста 14,6%, превышая общий темп в 13,4%, поскольку предприятия признают, что ИИ-коплоты требуют настройки пользовательских подсказок, тонкой настройки моделей и структур управления. Размер рынка корпоративного сотрудничества для услуг находится на пути к достижению 37,30 млрд долл. США к 2030 году, отражая устойчивый спрос на профессиональные и управляемые предложения. Поставщики объединяют обучение, управление изменениями и контракты на непрерывную оптимизацию, которые обычно выполняются на 40-60% дольше, чем традиционные соглашения о сотрудничестве.

Исторические данные показывают ускорение совокупного среднегодового темпа роста услуг с 11,8% в период 2019-2024 годов до 14,6% до 2030 года, отражая растущую сложность, которую вносят ИИ и периферийные вычисления. Поставщики, такие как Tata Consultancy Services, создают отраслевые центры передового опыта, позволяя клиентам запускать коммуникации с интеграцией ИИ быстрее и с меньшим риском. В результате рынок корпоративного сотрудничества продолжает видеть размытие границы между ценностью лицензии программного обеспечения и инновациями, предоставляемыми услугами.

По типу развертывания: миграция в облако ускоряется несмотря на доминирование локальных решений

Локальные решения сохранили 68,5% доходов 2024 года, подчеркивая влияние правил суверенитета данных в таких секторах, как финансы и государственное управление. Облачные развертывания, хотя и меньшие, растут с совокупным среднегодовым темпом роста 14,3% - опережая локальные на 3,7 процентных пункта - поскольку организации стремятся к эластичным моделям потребления и нативным дополнениям ИИ[3]U.S. Federal Register, "Prohibition on Access to Sensitive Personal Data," federalregister.gov. Размер рынка корпоративного сотрудничества для облачных реализаций прогнозируется достичь 38,56 млрд долл. США к 2030 году, иллюстрируя, как гибридные дизайны, сочетающие локальный контроль с облачными инновациями, будут доминировать в архитектурных планах.

Структуры суверенного облака, периферийные PoP и методы конфиденциальных вычислений помогают согласовать регуляторные ограничения с амбициями ИИ. К 2027 году 70% предприятий планируют оценивать выбор поставщиков через призму 'цифрового суверенитета'. Это требование увеличивает спрос на региональные центры данных и навыки оркестрации мультиоблака, подпитывая рост услуг в отрасли корпоративного сотрудничества.

По применению: социальные платформы стимулируют инновации в захвате знаний

Средства коммуникации внесли 41,2% расходов 2024 года, обеспечивая ежедневные рабочие нагрузки голоса, видео и чата. Однако социальные платформы и платформы обмена знаниями идут курсом на совокупный среднегодовой темп роста 13,9%, движимые тегированием с помощью ИИ и движками обнаружения контента, которые сокращают время поиска информации на 35%. Импульс сегмента сигнализирует о сдвиге от переходных разговоров к постоянным репозиториям знаний, которые укрепляют институциональную память на рынке корпоративного сотрудничества.

Средства конференц-связи поддерживают здоровый, хотя и более медленный рост, поскольку гибридные совещания становятся рутиной. Модули координации приобретают значимость через ИИ-коплотов, которые преобразуют расшифровки разговоров в действенные задачи и временные рамки. В свою очередь, прогнозируется постепенное расширение доли рынка корпоративного сотрудничества для платформ, ориентированных на знания, поскольку фирмы приоритизируют организационное обучение и документацию соответствия.

По размеру организации: МСП принимают облачно-нативные решения

Крупные предприятия по-прежнему владеют 61,5% доходов 2024 года благодаря глобальным присутствиям и укоренившимся системам ERP/CRM. Однако МСП будут расширяться с совокупным среднегодовым темпом роста 14,4% на фоне падающих барьеров входа и подписочного ценообразования, которое устраняет тяжелые капитальные затраты. Облачно-нативные наборы предоставляют МСП те же ИИ-коплоты, которыми пользуются крупные компании, выравнивая игровое поле и вводя конкурентную гибкость.

Рынок корпоративного сотрудничества видит, как МСП используют развертывания на основе шаблонов, которые сокращают время реализации, часто включая отраслевые рабочие процессы. Поставщики также встраивают самообслуживающуюся аналитику, позволяя небольшим ИТ-командам отслеживать внедрение и быстро корректировать конфигурации. Поскольку модели ИИ демократизируют продвинутые возможности, МСП трансформируются от отстающих в ранних последователей во многих вертикальных нишах.

По отрасли конечного пользователя: здравоохранение ускоряет соответствие с помощью ИИ

ИТ и телекоммуникации сохранили долю 23,4% в 2024 году, подтверждая свою репутацию раннего последователя. Здравоохранение и науки о жизни, хотя и меньшие, направляются к совокупному среднегодовому темпу роста 13,7%, поскольку шифрование уровня HIPAA, редактирование с помощью ИИ и поддержка клинических вопросов в реальном времени становятся обязательными функциями. Размер рынка корпоративного сотрудничества для платформ, ориентированных на здравоохранение, прогнозируется удвоиться к 2030 году, движимый расширением телемедицины и более строгими правилами защиты данных.

Финансовые услуги, розничная торговля, образование, логистика и туризм демонстрируют разнообразные, но стабильные прибыли, каждый ищет вертикально-специфичные микро-наборы. Образовательные учреждения принимают автоматизированное оценивание и иммерсивные возможности обучения, в то время как розничные торговцы полагаются на ИИ-коплотов для планирования спроса и взаимодействия с клиентами. Во всех отраслях поставщики, которые адаптируют соответствие, аналитику и пользовательский опыт к доменным нюансам, обеспечивают премиальные маржи.

Географический анализ

Северная Америка сгенерировала 40,1% доходов 2024 года для рынка корпоративного сотрудничества, отражая глубокое проникновение облака, раннее внедрение ИИ и надежное финансирование венчурного капитала. Региональные предприятия теперь встраивают генеративный ИИ в рабочие процессы, ориентированные на клиентов, как конкурентную необходимость, подкрепляя последовательный двузначный рост. Расширяющиеся зоны суверенного облака и периферийные зоны обеспечивают возможность регулируемым секторам балансировать соответствие с инновациями.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с совокупным среднегодовым темпом роста 14,0% до 2030 года. Правительства агрессивно инвестируют в магистрали 5G и облачную инфраструктуру, в то время как организации сообщают о 3,6× рентабельности инвестиций на внедрение ИИ. В сочетании с рабочей силой, ориентированной на мобильные устройства, и поддерживающими политическими режимами, эта динамика поднимает Азиатско-Тихоокеанский регион до основного двигателя глобального расширения рынка корпоративного сотрудничества. В Австралии, Японии и Сингапуре структуры цифрового суверенитета выравниваются с открытыми облачными экосистемами, способствуя гибридным архитектурам, которые сочетают локальную резиденцию данных с глобальными ресурсами ИИ.

Европа продвигается стабильно на основе Закона о цифровых рынках и строгого соблюдения GDPR, что благоприятствует местным поставщикам, которые могут сертифицировать более высокие, чем стандартные, гарантии данных. Между тем, Латинская Америка, Ближний Восток и Африка выигрывают от улучшающегося покрытия широкополосной связи и распространения региональных центров данных. Развертывания периферийных PoP в Мексике, Бразилии и ОАЭ снижают задержку, поддерживая функции с интенсивным использованием ИИ даже там, где международная пропускная способность является затратно-запретительной.

Конкурентная среда

Рынок корпоративного сотрудничества остается умеренно концентрированным. Microsoft, Cisco и Zoom удерживают влияние через интегрированные наборы, непрерывные выпуски ИИ и глобальные канальные экосистемы. Microsoft поэтапно прекратила Skype в мае 2025 года для оптимизации инвестиций за Teams, который теперь интегрирует Copilot, Viva Insights и потоки данных Dynamics для унифицированной производительности. Cisco сотрудничала с NVIDIA для предоставления готовой к ИИ структуры центра данных и получила авторизацию FedRAMP для Meraki, увеличив федеральные контракты. Zoom зафиксировала 100% годовой рост облачного контакт-центра, объединив функции AI Companion и представив ценообразование, ориентированное на партнеров.

Конкуренция поворачивается на дифференциацию ИИ и открытость экосистемы. Поставщики привлекают клиентов готовыми коплотами, которые суммируют совещания, переводят чаты и автоматически генерируют планы проектов - возможности, которые существенно повышают метрики внедрения. Совместимость также формирует решения покупки; платформы, которые публикуют надежные API и принимают стандарты с открытым исходным кодом, смягчают опасения блокировки поставщиками и склоняют запросы предложений в свою пользу.

Появляющиеся дизрапторы вырезают ниши через вертикальные микро-наборы. Moveworks встраивает разговорный ИИ в рабочие процессы ИТ-сервисов, в то время как специализированные поставщики создают ориентированные на соответствие решения для финансов и здравоохранения. Стратегические альянсы - такие как подразделение NVIDIA от TCS - подчеркивают, как сервисные фирмы усиливают охват поставщиков, предлагая доменную экспертизу, которая ускоряет окупаемость ИИ. Со временем отрасль корпоративного сотрудничества, вероятно, станет свидетелем дальнейшей консолидации, поскольку ведущие поставщики приобретают нишевых игроков для быстрого отслеживания вертикальных возможностей.

Лидеры отрасли корпоративного сотрудничества

-

Microsoft Corporation

-

Huawei Technologies Co. Ltd.

-

Adobe Systems Inc.

-

SAP SE

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Май 2025: Microsoft прекратила Skype 5 мая, мигрировав пользователей в Teams для консолидированного, богатого ИИ сотрудничества.

- Май 2025: Zoom развернула самообслуживающиеся лицензии и упрощенное ценообразование для повышения канального дохода с 30% до 50% к финансовому году 2026.

- Апрель 2025: Enterprise Connect 2025 выделила функции ИИ на платформах Microsoft, Zoom, AWS и Cisco.

- Март 2025: Boston Consulting Group выделила Азиатско-Тихоокеанский регион как второй по быстроте регион для масштабирования генеративного ИИ, с 90% фирм, увеличивающих инвестиции.

- Февраль 2025: Cisco углубила свой альянс с NVIDIA, добавив готовую к ИИ сеть и получив FedRAMP для Meraki.

- Январь 2025: Министерство юстиции США издало правила суверенитета, ограничивающие зарубежный доступ к персональным данным, вступающие в силу 8 апреля 2025 года.

Охват глобального отчета по рынку корпоративного сотрудничества

Корпоративное сотрудничество - это техника коммуникации, которая делает более удобным для сотрудников совместную работу над необходимыми проектами, даже если они не находятся в одном офисе. Международная пандемия ускорила существующие тенденции в удаленной работе, поскольку компании должны были предоставить своим сотрудникам более гибкие варианты. Изучаемый рынок сегментирован по локальным и облачным развертываниям среди применений, таких как средства коммуникации, средства конференц-связи и средства координации.

Рынок систем корпоративной коммуникации и сотрудничества сегментирован по развертыванию (локальное, облачное), по применению (средства коммуникации, средства конференц-связи, средства координации), по отрасли конечного пользователя (телекоммуникации и ИТ, туризм и гостеприимство, банки, финансы, страхование и инвестиции, розничная торговля и потребительские товары, образование, транспорт и логистика, здравоохранение) и по географии (Северная Америка [Соединенные Штаты, Канада], Европа [Соединенное Королевство, Германия, Франция, Испания], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Южная Корея], Латинская Америка, Ближний Восток Африка). Отчет предлагает прогнозы рынка и размер в стоимости (USD) для всех вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Облачное |

| Локальное |

| Средства коммуникации |

| Средства конференц-связи |

| Средства координации / управления проектами |

| Социальные платформы и платформы обмена знаниями |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| ИТ и телекоммуникации |

| Банки, финансы, страхование и инвестиции |

| Розничная торговля и потребительские товары |

| Здравоохранение и науки о жизни |

| Образование |

| Транспорт и логистика |

| Туризм и гостеприимство |

| Прочие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| АСЕАН | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Программное обеспечение | ||

| Услуги | |||

| По типу развертывания | Облачное | ||

| Локальное | |||

| По применению | Средства коммуникации | ||

| Средства конференц-связи | |||

| Средства координации / управления проектами | |||

| Социальные платформы и платформы обмена знаниями | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отрасли конечного пользователя | ИТ и телекоммуникации | ||

| Банки, финансы, страхование и инвестиции | |||

| Розничная торговля и потребительские товары | |||

| Здравоохранение и науки о жизни | |||

| Образование | |||

| Транспорт и логистика | |||

| Туризм и гостеприимство | |||

| Прочие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| АСЕАН | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка корпоративного сотрудничества?

Размер рынка корпоративного сотрудничества достиг 64,90 млрд долл. США в 2025 году и прогнозируется подняться до 121,47 млрд долл. США к 2030 году с совокупным среднегодовым темпом роста 13,4%.

Какой компонентный сегмент растет быстрее всего?

Услуги расширяются с совокупным среднегодовым темпом роста 14,6%, потому что предприятия нуждаются в экспертной поддержке для интеграции ИИ, переработки рабочих процессов и текущей оптимизации.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Агрессивные инвестиции в 5G, поддерживающая государственная политика и рабочая сила, ориентированная на мобильные устройства, обеспечивают совокупный среднегодовой темп роста 14,0% для Азиатско-Тихоокеанского региона до 2030 года.

Как правила суверенитета данных влияют на решения о развертывании?

Правила поощряют гибридные и суверенные облачные модели; локальные сохраняют долю 68,5%, но соответствующие облачные предложения растут с совокупным среднегодовым темпом роста 14,3%.

Какую роль играют генеративные ИИ-коплоты в расширении рынка?

Коплоты автоматизируют заметки совещаний, создание документов и задачи аналитики, сокращая рутинные рабочие нагрузки на 30-50% и подпитывая обновления платформы.

Какие отрасли наиболее ускоряют внедрение?

Здравоохранение и науки о жизни лидируют с совокупным среднегодовым темпом роста 13,7% из-за безопасного обмена сообщениями, поддержки диагностики с помощью ИИ и строгих потребностей соответствия.

Последнее обновление страницы: