Размер и доля рынка программного обеспечения для повышения производительности бизнеса

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 98.25 Миллиардов долларов США |

| Размер Рынка (2030) | 183.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для повышения производительности бизнеса от Mordor Intelligence

Рынок программного обеспечения для повышения производительности бизнеса составил 98,25 млрд долларов США в 2025 году и на пути к достижению 183,23 млрд долларов США к 2030 году, отражая устойчивый среднегодовой темп роста 13,3% в течение прогнозного периода. Генеративный ИИ теперь находится в основе современных продуктивных комплексов, при этом Microsoft фиксирует 75% прироста в скорости выполнения индивидуальных задач после внедрения Copilot и моделирует 112% трехлетнюю рентабельность инвестиций для первых корпоративных пользователей[1]Microsoft Newsroom, "AI Momentum Accelerates Across Microsoft Cloud," microsoft.com. Обязательства по облачной инфраструктуре от гиперскейлеров, новые мандаты гибридной работы и более строгие законы о управлении данными совместно ускоряют циклы обновления платформ. Локальные развертывания по-прежнему доминируют в доходах сегодня, поскольку многие секторы должны сохранять конфиденциальные рабочие нагрузки внутри компании, однако самый быстрый импульс расходов явно склоняется к суверенным облачным регионам и моделям ценообразования на основе потребления. Поставщики платформ сообщают о резком росте запросов на встроенную автоматизацию соблюдения требований, контроль резидентности региональных данных и наборы инструментов низкого кода, которые позволяют нетехническому персоналу упрощать рутинную работу. В то же время трафик совместной работы взрывается: Microsoft Teams превысил 300 миллионов ежедневно активных пользователей, в то время как предприятия все чаще запускают Teams и Slack бок о бок, чтобы удовлетворить разнообразные предпочтения команд.

Ключевые выводы отчета

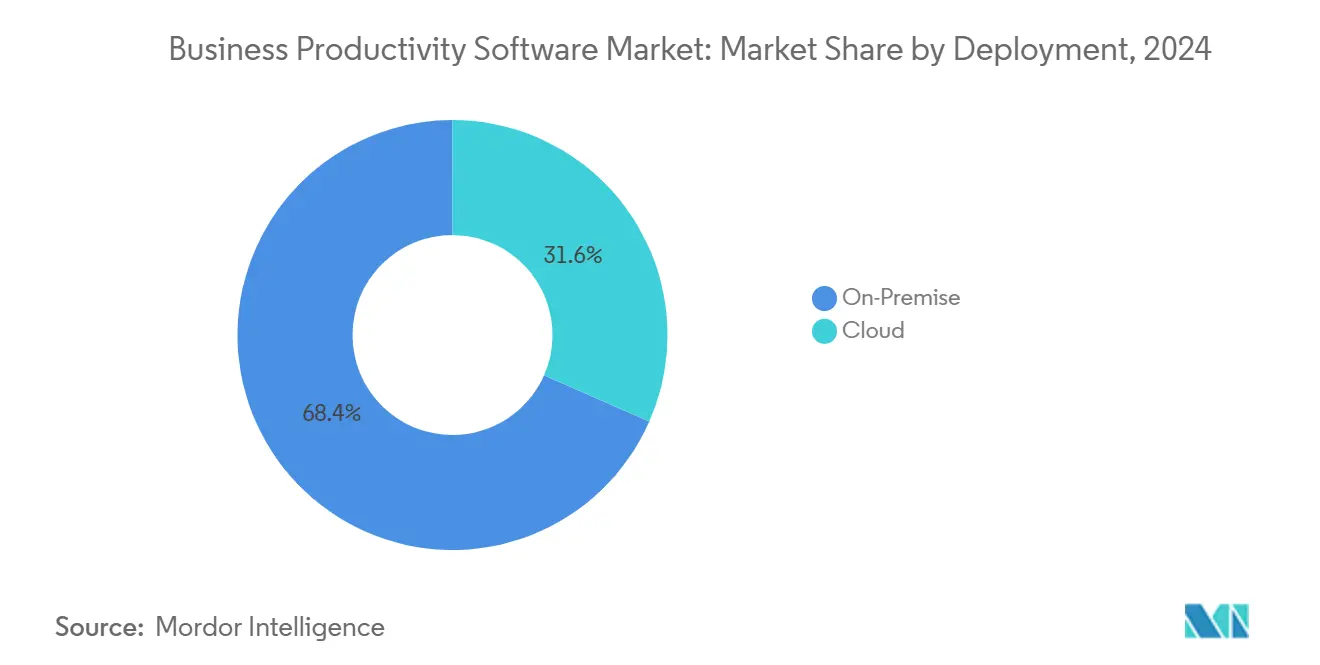

- По типу развертывания локальные решения составляли 68,4% доли рынка программного обеспечения для повышения производительности бизнеса в 2024 году, тогда как облачные платформы прогнозируются с среднегодовым темпом роста 15,0% до 2030 года, что является самым быстрым темпом среди всех моделей развертывания.

- По размеру организации крупные предприятия составляли 70,5% доли доходов в 2024 году; прогнозируется, что сегмент малых и средних предприятий (МСП) будет расширяться со среднегодовым темпом роста 14,7% до 2030 года, отражая широкомасштабный переход к лицензированию, связанному с использованием.

- По категории решений совместная работа с контентом и управление документами лидировали с долей 29,6% от размера рынка программного обеспечения для повышения производительности бизнеса в 2024 году, в то время как автоматизация с низким кодом/без кода готова расти со среднегодовым темпом роста 13,8% до 2030 года.

- По отрасли конечного пользователя банковские, финансовые услуги и страхование (БФСС) захватили 24% доли доходов в 2024 году; здравоохранение и науки о жизни готовы к самому быстрому продвижению со среднегодовым темпом роста 13,6% в течение прогнозного горизонта.

- По географии Северная Америка сохранила долю 36,4% от доходов 2024 года; Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, направляющейся к среднегодовому темпу роста 14,0% до 2030 года.

Глобальные тенденции и аналитические данные рынка программного обеспечения для повышения производительности бизнеса

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Принятие SaaS с приоритетом облака в бизнес-приложениях | +2.7% | Глобально, АТЭС сильнейший | Средний срок (2-4 года) |

| Распространение gen-AI copilot, встроенных в продуктивные комплексы | +2.1% | Северная Америка и ЕС рано, АТЭС масштабирование | Короткий срок (≤ 2 лет) |

| Мандаты инструментария гибридной работы в глобальных стандартах соответствия | +1.8% | ЕС и Северная Америка регуляторное лидерство | Долгий срок (≥ 4 лет) |

| Вертикально-специфичные платформы работы с низким кодом для фронтальных работников | +1.4% | Производственные центры; здравоохранение, розничная торговля | Средний срок (2-4 года) |

| Экосистемный переход к ценообразованию на основе использования, открывающий циклы обновления МСБ | +1.2% | Глобальные рынки МСБ | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Принятие SaaS с приоритетом облака в бизнес-приложениях

Корпоративные модели покупок теперь отдают приоритет облачным сервисам, выходя далеко за пределы основного ИТ в команды финансов, кадров и операций. Microsoft Azure показал 30% рост доходов год к году в 2024 году, а Google Cloud подчеркнул 20-кратный скачок в использовании Vertex AI, напрямую связанный с развертываниями Workspace. Преимущества в затратах остаются убедительными: организации, которые заменяют специализированные локальные модули стандартизированными SaaS-комплексами, регулярно сообщают о двузначных сокращениях общих затрат на владение и заметно более быстрых циклах релиза. Все более строгие законодательные акты по управлению данными не замедлили импульс; вместо этого поставщики отвечают на требования суверенитета региональными экземплярами, автоматизированными аудиторскими следами и ключами шифрования, управляемыми клиентами. Результатом является решительный наклон к доходам от облачных подписок даже внутри отраслей, которые когда-то рассматривали внешнее хранение как неподлежащее обсуждению.

Распространение gen-AI copilot, встроенных в продуктивные комплексы

Генеративный ИИ перешел от экспериментальных пилотов к повседневной рабочей ткани. Copilot от Microsoft может составлять резюме, генерировать презентации и поглощать длинные цепочки электронной почты за секунды, подкрепляя отмеченное выше 75% сокращение времени задач. Google противостоит с планами Workspace, насыщенными Gemini, которые заворачивают функциональность ИИ в базовую плату за подписку, устраняя ценовой барьер для широких внедрений. Oracle встроил разговорную аналитику в Fusion Data Intelligence, чтобы пользователи финансов могли запрашивать книги на обычном языке. По мере того как эти copilot созревают, покупатели все больше оценивают поставщиков по прозрачности модели, инструментарию управления и легкости инженерии подсказок, а не по основным функциям офисного комплекса.

Мандаты инструментария гибридной работы в глобальных стандартах соответствия

Регуляторы теперь кодифицируют технические возможности, когда-то рассматриваемые как опциональные, расширяя адресуемый спрос на безопасную совместную работу. Закон ЕС о данных устанавливает обязательства по обмену данными, генерируемыми машинами, с затратами на соответствие для американских поставщиков, оцениваемыми между 22 млрд и 50 млрд долларов США. Министерство юстиции США предложило новые ограничения на трансграничный доступ к конфиденциальной личной информации, прогнозируя дополнительные ежегодные затраты в 502 миллиона долларов США[2]Federal Register Editors, "Safeguarding Sensitive Personal Data from Foreign Adversaries," federalregister.gov. Поэтому организации тяготеют к комплексам, которые обеспечивают контроль резидентности, автоматизированные журналы аудита и детальное административное управление из коробки. Инструменты, которые не могут удовлетворить официальные базовые линии безопасности, рискуют исключением из правительственных и сильно регулируемых вертикалей.

Вертикально-специфичные платформы работы с низким кодом для фронтальных работников

Фронтальные сотрудники на заводах, в больницах и магазинах розничной торговли остаются наименее цифровизированным сегментом рабочей силы. Конструкторы с низким кодом теперь позволяют экспертам предметной области создавать приложения для передачи смен, формы отчетов об инцидентах и панели IoT без экспертизы кодирования. Поставщики услуг, нацеленные на эти роли, сообщают о измеримых приростах в пропускной способности, удовлетворенности клиентов и удержании персонала после исчезновения бумажных или электронных таблиц рабочих процессов. Производители начали упаковывать шаблоны процессов-контроль качества, контрольные списки обслуживания, задачи маршрутизации-в блоки перетаскивания, которые могут быть повторно использованы на заводах. В здравоохранении менеджеры медсестер автоматизируют инструкции по выписке и отслеживание поставок непосредственно с планшетов в палате, сокращая ошибки передачи и бэк-офисные нагрузки.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Законы кибер-суверенитета, ограничивающие трансграничную резидентность данных | -1.6% | ЕС, Китай, Индия, Вьетнам | Долгий срок (≥ 4 лет) |

| Растущее распространение SaaS, вызывающее усталость от консолидации и рационализацию лицензий | -0.9% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Дефицит интеграционного таланта, задерживающий сложные развертывания рабочих процессов | -0.7% | Северная Америка, развитый АТЭС | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Законы кибер-суверенитета, ограничивающие трансграничную резидентность данных

Правительства ужесточают мандаты локализации, которые обязывают иностранных поставщиков хранить и обрабатывать информацию внутри страны. Экстерриториальный охват Закона ЕС о данных может сбрить 2% от общего экспорта цифровых услуг США после начала принуждения. Подобные рамки в Китае и Индии требуют от операторов облачных вычислений создавать физически отдельные объекты и подвергать их внутренним аудитам. Продуктивные комплексы сильно полагаются на совместную работу в реальном времени и глобальное обучение моделей ИИ, поэтому разделение островов данных приводит как к капитальным затратам, так и к операционной сложности.

Растущее распространение SaaS, вызывающее усталость от консолидации и рационализацию лицензий

Менеджеры по бизнес-направлениям часто принимают нишевые приложения без надзора ИТ, вызывая избыточную функциональность и раздувающиеся расходы. Аналитики оценивают, что до трети глобальных ИТ-бюджетов производят мало конкретной ценности каждый год, побуждая платформы оптимизации ценности набирать обороты. Приобретение Snow Software компанией Flexera подчеркивает, что советы директоров хотят более четкой видимости пересекающихся подписок и недоиспользуемых функций. Где обнаружено перекрытие, организации склоняются к интегрированным комплексам, заставляя меньшие точечные решения либо присоединяться к партнерским экосистемам, либо сталкиваться с отменой.

Сегментный анализ

По развертыванию: ускорение облака несмотря на доминирование локального

Размер рынка программного обеспечения для повышения производительности бизнеса для локальных установок командовал 68,4% доходов 2024 года, доля, укорененная в строгих политиках местоположения данных внутри финансов, обороны и государственного управления. Тем не менее облачные подписки продвигаются со среднегодовым темпом роста 15,0%, самым быстрым из любой модели развертывания, поскольку гиперскейлеры добавляют высокопроизводительные GPU-кластеры, предназначенные для рабочих нагрузок больших языковых моделей (LLM). Организации все больше выбирают гибридные архитектуры, сохраняя защищенные наборы данных в частных кластерах, эксплуатируя облачный ИИ для транскрипции в реальном времени, перевода и резюмирования документов. В течение прогнозного окна директора по информационным технологиям ожидают, что чисто локальные имущества сократятся, поскольку репликация кремния облачного уровня и управляемого ML-инструментария локально неэкономична.

Второстепенные преимущества принятия облака включают более быстрое время восстановления после катастроф и объединенное повторное использование лицензий во время сезонных всплесков спроса. Поставщики теперь объединяют панели соответствия, управление шифрованием на уровне арендатора и контроль доступа с нулевым доверием, смягчая более ранние возражения вокруг суверенитета. Поскольку больше нормативных рамок формально принимают сертифицированные облачные регионы, дальновидные политики закупок поворачиваются к "предпочтению облака", ограничивая установки на голом железе до устаревших крайних случаев.

По размеру организации: рост МСП нарушает фокус на предприятиях

Крупные предприятия генерировали 70,5% от общих расходов 2024 года благодаря обширным количествам мест и многокомплектным обновлениям контрактов. Тем не менее когорта МСП демонстрирует среднегодовой темп роста 14,7%, который превосходит любой другой клиентский уровень, постепенно размывая корпоративно-тяжелую смесь доходов инкумбентов. Размер рынка программного обеспечения для повышения производительности бизнеса для МСП получает прямую выгоду от биллинга, связанного с использованием, где команды могут начать с горстки ИИ-помощников в месяц и расширяться по мере того, как рентабельность инвестиций становится видимой.

Меньшие фирмы также принимают передовой ИИ быстрее, поскольку они несут минимальный унаследованный багаж. Стартап розничной торговли может встроить разговорный поиск по своему каталогу продуктов в течение недель, тогда как глобальный ритейлер должен сначала согласовать параллельные озера данных. Поставщики, настроенные на эти различия, теперь отправляют готовые шаблоны-сверка запасов, планирование смен, одобрения расходов-которые требуют почти никакой конфигурации. Этот этос "минимального администрирования" привлекает МСП, которые часто не имеют выделенной ИТ-поддержки.

По отрасли конечного пользователя: нарушение здравоохранения в рынке, возглавляемом БФСС

БФСС сохранил 24% доходов 2024 года, движимый автоматизацией соответствия, безопасными рабочими процессами документов и мощностью электронных таблиц казначейского уровня. Тем не менее здравоохранение и науки о жизни демонстрируют среднегодовой темп роста 13,6%, позиционируя сегмент как главного претендента на давнее доминирование БФСС. Волна мандатов электронных медицинских записей и всплеск теле-консультаций интенсифицируют спрос на управляемое ИИ резюмирование и документацию голоса в текст. Новый агент управления исключениями Oracle NetSuite помечает аномальные данные претензий и составляет корректирующие журнальные записи, сокращая рабочие нагрузки финансовых команд внутри клиник.

За пределами этих двух заголовочных сегментов операторы телекоммуникаций развертывают панели качества сети в реальном времени, производители оснащают производственные линии ботами обнаружения дефектов, а органы государственного сектора ищут издания суверенных облаков. Каждая вертикаль подталкивает поставщиков к раскрытию большего количества крючков оркестрации, чтобы специализированные сторонние алгоритмы могли сосуществовать с основными функциями продуктивности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу решения: революция низкого кода бросает вызов совместной работе с контентом

Продукты совместной работы с контентом и управления документами держали долю доходов 29,6% в течение 2024 года, закрепляя свою роль как "входная дверь" в работу со знаниями. Сегмент автоматизации с низким кодом/без кода теперь расширяется со среднегодовым темпом роста 13,8%, отражая растущее влияние гражданских разработчиков на решения о покупке. В течение следующих пяти лет аналитики ожидают, что рабочие процессы, созданные гражданами, обгонят профессионально кодированные расширения, изменяя приоритизацию поставщиков инструментов визуального дизайна против традиционной документации API.

Унаследованные доски управления проектами, унифицированные коммуникации и комплекты панелей переделываются для раскрытия большего количества крючков автоматизации, чтобы персонал уровня линии мог связывать данные между приложениями без написания скриптов. Инструменты дизайна цифровых активов, до сих пор изолированные в маркетинге, теперь интегрируют генерацию изображений ИИ непосредственно в авторство слайд-деков. Параллельно надстройки безопасности и соответствия переходят от навесных модулей к компонентам лицензии по умолчанию, поскольку конечные покупатели отказываются платить дополнительно за базовую нормативную функциональность.

Географический анализ

Северная Америка генерировала 36,4% глобальных доходов в 2024 году. Глубокие следы облачной инфраструктуры, зрелая культура закупок SaaS и рекордные капитальные расходы гиперскейлеров-только Microsoft направляет 80 млрд долларов США в ИИ-дата-центры до 2026 года-обеспечивают, что регион остается основной стартовой площадкой для новой функциональности[3]Microsoft Newsroom, "AI Momentum Accelerates Across Microsoft Cloud," microsoft.com. Гранты цифровой модернизации государственного сектора дополнительно расширяют лидерство, субсидируя безопасную совместную работу для государственных и местных агентств. Канада и Мексика вносят инкрементальную положительную сторону, поскольку программы трансграничных цепей поставок стандартизируются на общих платформах рабочих процессов документов.

Европа поддерживает устойчивый рост в совершенно другом регулятивном климате. GDPR и Закон ЕС о данных вместе подталкивают поставщиков к предоставлению детальных контролей портируемости данных и маршрутизации на основе местоположения. Хотя накладные расходы соответствия замедляют некоторые облачные миграции, они одновременно катализируют спрос на специально построенные модули управления. Континентальные покупатели также проявляют повышенный интерес к основам с открытым исходным кодом и суверенным LLM, размещенным в местных объектах.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой со среднегодовым темпом роста 14,0% до 2030 года, поскольку инициативы цифровой общественной инфраструктуры в Индии, Индонезии и на Филиппинах приводят миллионы новых малых предприятий в онлайн. Корейские организации возглавляют принятие рабочего места, ориентированного на мобильные устройства, встраивая ИИ-транскрипцию в клиенты сообщений для команд в движении. Передовой сектор робототехники Японии использует улучшенные ИИ скрипты электронных таблиц для смешивания производственных данных с ERP-системами, сокращая простои. Китай продолжает поощрять отечественных поставщиков через преференциальные закупки и строгие правила экспорта данных, что приводит к двухколейному рынку, где транснациональные корпорации должны партнерствовать с местными облачными операторами для получения тяги.

Южная Америка регистрирует более низкие абсолютные расходы сегодня, но имеет надежную взлетно-посадочную полосу. Правительство Бразилии инвестирует в открытые банковские и электронные фактурные стандарты, которые требуют безопасного обмена документами, косвенно стимулируя развертывания комплексов совместной работы. Валютная волатильность Аргентины увеличивает аппетит к SaaS, деноминированному в долларах США, поскольку покупки капитального оборудования несут более высокий риск хеджирования. Наконец, кластер спроса Ближнего Востока и Африки вокруг Саудовской Аравии и ОАЭ, где спонсируемые государством планы умных городов включают центры удаленной работы, и вокруг коридоров Южная Африка-Нигерия, где рост мобильного широкополосного доступа поощряет легковесные, экономичные по полосе пропускания продуктивные приложения.

Конкурентная среда

Конкуренция усиливается, поскольку размываются линии продуктивности, совместной работы и автоматизации. Microsoft сохраняет командующий след благодаря своему единому стеку Office 365, Teams и Power Platform, который производит последовательный перекрестный подъем продаж. Поставщик сообщил о доходах в 245 млрд долларов США в 2024 финансовом году, рост на 16% год к году, с материальной долей, связанной с лицензиями ИИ-присоединения. Google преследует всеобъемлющий ИИ по цене через Workspace, делая ставку на то, что более низкие входные затраты ускорят траектории земли и расширения. Oracle, SAP и Salesforce дифференцируются через предварительно упакованные отраслевые облака, встраивая контекстуальный ИИ в транзакционные системы.

Второй уровень претендентов, включая ServiceNow и Monday.com, опирается на автоматизацию рабочих процессов для вырезания ниш. Monday.com продвигает себя как рабочую операционную систему, публикуя метрики Правила 40 значительно выше среднего SaaS высокого роста и валовую прибыль около 90%. Поставщики интеграционной платформы как услуги образуют критический клеевой слой; приобретения, такие как Flexera-Snow, подчеркивают стратегическую ценность инструментов видимости расходов и сбора лицензий.

Стратегические ходы в 2025 году подчеркивают переход к дорожным картам, ориентированным на ИИ. Google представил программного агента Jules, добавив многоэтапное планирование и генерацию юнит-тестов в свой стек разработчиков. Workday запустил агентскую систему записи, предназначенную для сшивания своих облаков HCM и финансов в детерминистские рабочие процессы[4]Workday Newsroom, "Workday Announces Fiscal 2025 Results," workday.com. Набор инструментов ИИ Oracle NetSuite, сфокусированный на Великобритании, адресует пробелы локализации в ERP среднего рынка. Консолидация остается параллельной темой, проиллюстрированной выкупом Smartsheet на 8,4 млрд долларов США от Blackstone, сигнализирующим об аппетите инвесторов к платформам, которые уже достигли скорости убегания.

Возможности белого пространства все еще существуют. Поставщики, способные доставлять издания суверенных облаков с бесшовной трансграничной федерацией, привлекают глобальные компании, жонглирующие противоречивыми регулированиями. Автоматизация соответствия, управляемая ИИ-непрерывное ведение журнала аудита, оценка риска в реальном времени-будет дифференцировать комплексы в секторах, таких как здравоохранение и финансы. Наконец, плотные интеграционные маркетплейсы, которые укрощают распространение SaaS и раскрывают аналитику рентабельности инвестиций, могут захватить долю, поскольку закупки переходят к обновлениям на основе ценности, а не к эскалациям количества мест.

Лидеры отрасли программного обеспечения для повышения производительности бизнеса

-

Microsoft Corporation

-

Google LLC

-

Oracle Corporation

-

Broadcom Inc. (Symantec Corporation)

-

SAP SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Google представил агента Jules и улучшенный Gemini AI, добавив многоэтапное управление задачами, юнит-тестирование и интеграцию GitHub в реальном времени для ускорения рабочих процессов разработчиков.

- Апрель 2025: Google Cloud анонсировал более 3000 обновлений продуктов на Next '25, подчеркнул 20-кратное увеличение использования Vertex AI и раскрыл, что Google Workspace теперь доставляет более 2 миллиардов ИИ-помощников ежемесячно.

- Март 2025: Blackstone и Vista Equity Partners закрыли приобретение Smartsheet на 8,4 млрд долларов США, сигнализируя дальнейшую консолидацию в управлении совместной работой.

- Март 2025: Oracle NetSuite развернул управляемые ИИ Text Enhance, Financial Exception Management и SuiteAnalytics Assistant для британских клиентов.

- Февраль 2025: Workday сообщил о доходах за 2025 финансовый год в размере 8,446 млрд долларов США (16,4% рост) и представил агентскую систему записи Workday.

- Январь 2025: Google объединил продвинутые функции ИИ в издания Workspace Business и Enterprise без дополнительной стоимости и предварительно показал ценообразование Gemini 2.0.

- Январь 2025: Microsoft и Pearson заключили многолетнее партнерство для встраивания ИИ в образовательные решения и решения обучения на рабочем месте.

Глобальный объем отчета по рынку программного обеспечения для повышения производительности бизнеса

Программное обеспечение для повышения производительности бизнеса максимизирует производительность, улучшая производительность сотрудников, оптимизируя время и расходы на задачу или бизнес-процесс. Программное обеспечение для повышения производительности бизнеса помогает сотрудникам оптимизировать свой рабочий процесс, используя различные дружественные к сотрудникам, надежные и совместимые аналитические инструменты и генерирует отчеты с продвинутыми функциями управления.

Рынок программного обеспечения для повышения производительности бизнеса сегментирован по развертыванию (локальное, облачное), размеру организации (малые и средние предприятия, крупные предприятия), решениям (управление контентом и совместная работа, создание активов, ИИ, прогнозная аналитика, структурированное управление работой), отрасли конечного пользователя (БФСС, телекоммуникации, производство, медиа и развлечения, транспорт, розничная торговля) и географии.

Размеры рынка и прогнозы предоставлены в отношении стоимости (млн долларов США) для всех вышеуказанных сегментов.

| Локальное |

| Облачное |

| Крупные предприятия |

| Малые и средние предприятия |

| БФСС |

| Телекоммуникации и ИТ |

| Производство |

| Медиа, развлечения и публикации |

| Транспорт и логистика |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Правительство и государственный сектор |

| Другие (образование, коммунальные услуги) |

| Совместная работа с контентом и управление документами |

| Коммуникации и унифицированные коммуникации |

| Управление проектами, работой и задачами |

| Бизнес-аналитика |

| Автоматизация с низким кодом / без кода |

| Инструменты цифровых активов и творчества |

| Надстройки безопасности и соответствия |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По отрасли конечного пользователя | БФСС | ||

| Телекоммуникации и ИТ | |||

| Производство | |||

| Медиа, развлечения и публикации | |||

| Транспорт и логистика | |||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| Правительство и государственный сектор | |||

| Другие (образование, коммунальные услуги) | |||

| По типу решения | Совместная работа с контентом и управление документами | ||

| Коммуникации и унифицированные коммуникации | |||

| Управление проектами, работой и задачами | |||

| Бизнес-аналитика | |||

| Автоматизация с низким кодом / без кода | |||

| Инструменты цифровых активов и творчества | |||

| Надстройки безопасности и соответствия | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка программного обеспечения для повышения производительности бизнеса?

Рынок зафиксировал доходы в 98,25 млрд долларов США в течение 2025 года и прогнозируется подняться до 183,23 млрд долларов США к 2030 году.

Какая модель развертывания растет быстрее всего?

Облачные комплексы лидируют в росте со среднегодовым темпом роста 15,0%, поскольку фирмы преследуют возможности ИИ, которые локальная инфраструктура не может экономически эффективно соответствовать.

Почему МСП так быстро принимают программное обеспечение для повышения производительности?

Ценообразование на основе использования позволяет меньшим фирмам начинать с малого, доказывать рентабельность инвестиций и масштабироваться без больших предварительных лицензионных обязательств, движение среднегодовым темпом роста 14,7% в сегменте МСП.

Как регуляторы влияют на дорожные карты продуктов?

Законы, такие как Закон ЕС о данных и новые правила США о трансграничных данных, требуют от поставщиков предлагать региональный хостинг, детальные контроли аудита и встроенную автоматизацию соответствия.

Какой тип решения готов изменить рыночную среду?

Платформы автоматизации с низким кодом/без кода расширяются со среднегодовым темпом роста 13,8%, позволяя гражданским разработчикам строить рабочие процессы, которые когда-то требовали профессиональных навыков программирования.

Кто является ведущими поставщиками в пространстве?

Microsoft и Google топ списка через всеобъемлющие комплексы, в то время как Oracle, SAP, Salesforce, ServiceNow и Monday.com конкурируют через вертикальную специализацию и автоматизацию рабочих процессов.

Последнее обновление страницы: