Размер и доля мирового рынка энтерального питания

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.22 Миллиардов долларов США |

| Размер Рынка (2030) | 11.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка энтерального питания от Mordor Intelligence

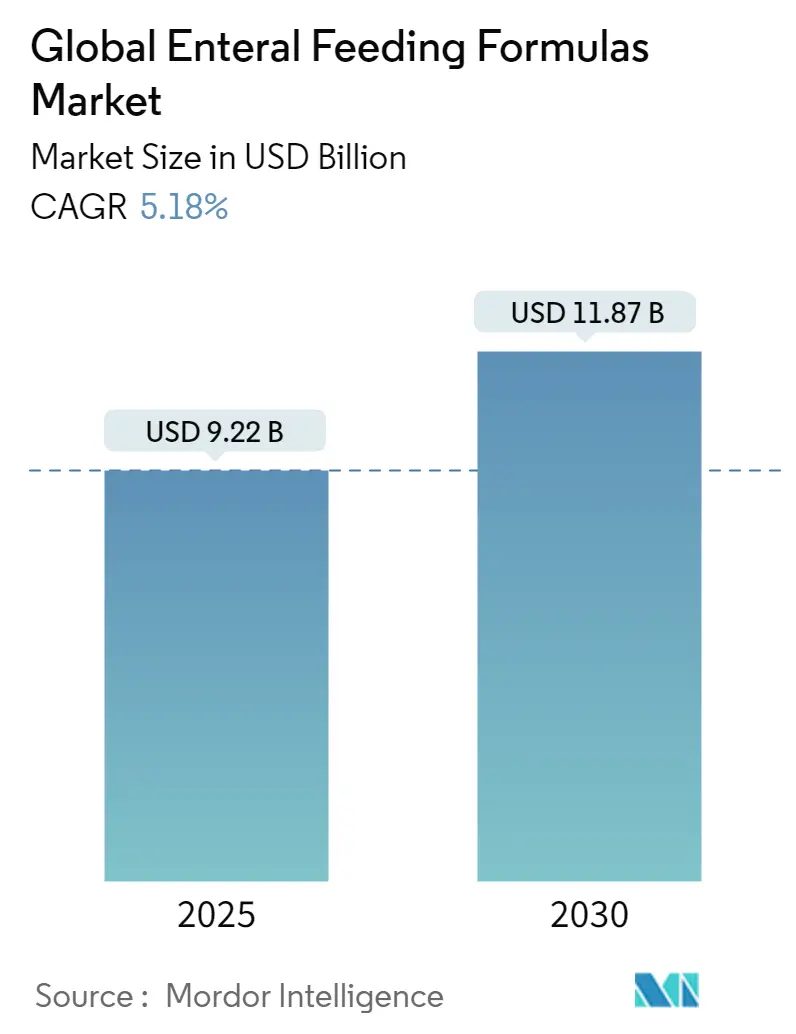

Размер рынка энтерального питания составляет 9,22 млрд долларов США в 2025 году, и прогнозируется его достижение 11,87 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,18% за этот период. Импульс возникает из-за старения населения, роста заболеваемости хроническими болезнями и накопления клинических доказательств того, что зондовое питание сокращает сроки госпитализации и снижает риск инфекций по сравнению с парентеральными вариантами. Технологические насосы, формулы с чистой маркировкой и ИИ-управляемое титрование питательных веществ расширяют клиническое признание, в то время как расширение мощностей Abbott и Danone подчеркивает устойчивый спрос. Хотя уязвимости цепочки поставок аминокислот сохраняются, стратегические инициативы по закупкам и ближнее производство сдерживают волатильность цен. Рынок энтерального питания все больше функционирует как основной компонент инфраструктуры хронического ухода, а не как нишевая вспомогательная терапия.

Ключевые выводы отчета

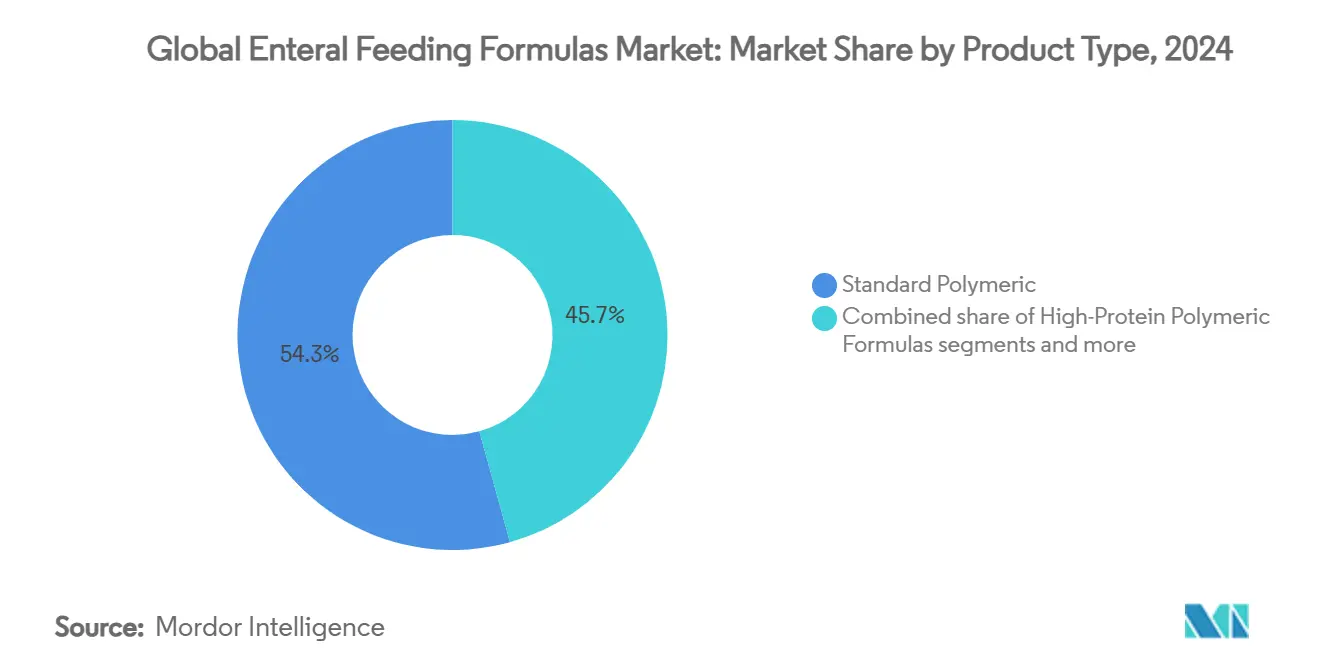

По типу продукта стандартные полимерные формулы лидировали с долей выручки 54,31% в 2024 году, в то время как смешанные натуральные пищевые формулы прогнозируются к расширению со среднегодовым темпом роста 6,15% до 2030 года.

По калорийной плотности изокалорийные формулы составили 45,89% доли рынка энтерального питания в 2024 году, а гиперкалорийные формулы развиваются со среднегодовым темпом роста 5,89% до 2030 года.

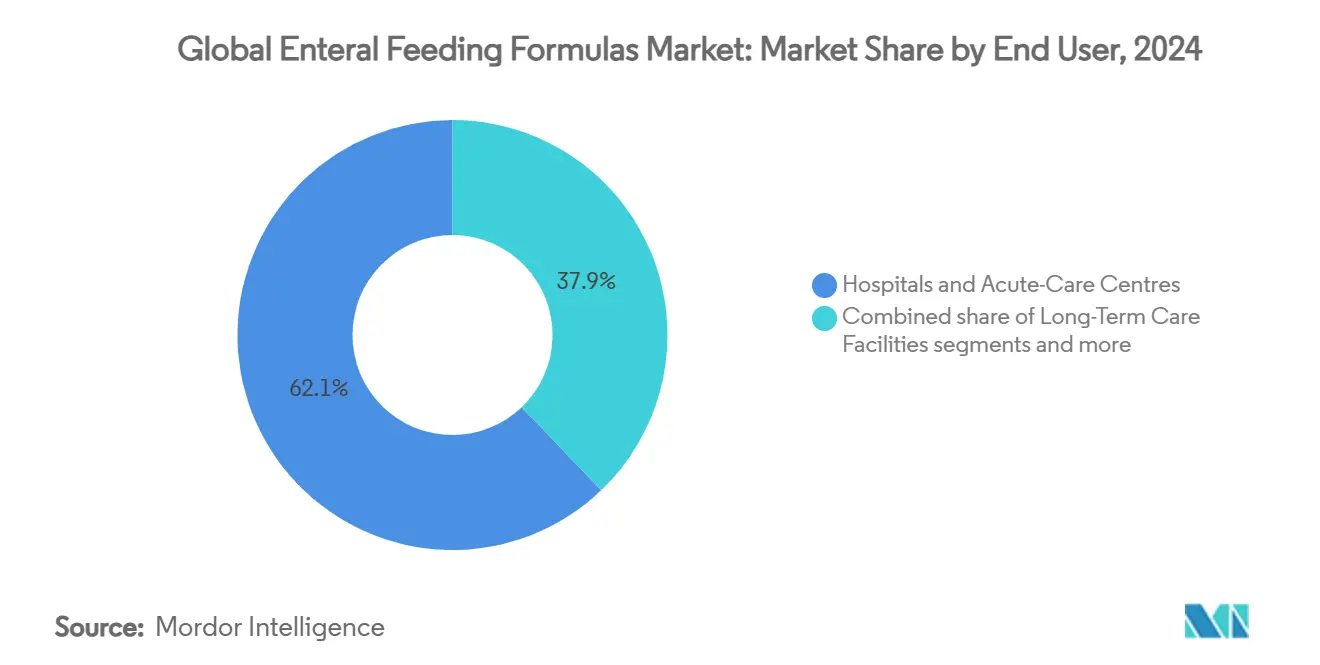

По конечному пользователю больницы и центры острого ухода занимали 62,15% доли размера рынка энтерального питания в 2024 году, тогда как домашний уход растет быстрее всего со среднегодовым темпом роста 6,93% до 2030 года.

По возрастной группе взрослые представляли долю 53,82% в 2024 году, однако прогнозируется, что педиатрия зафиксирует наивысший среднегодовой темп роста 5,67% до 2030 года.

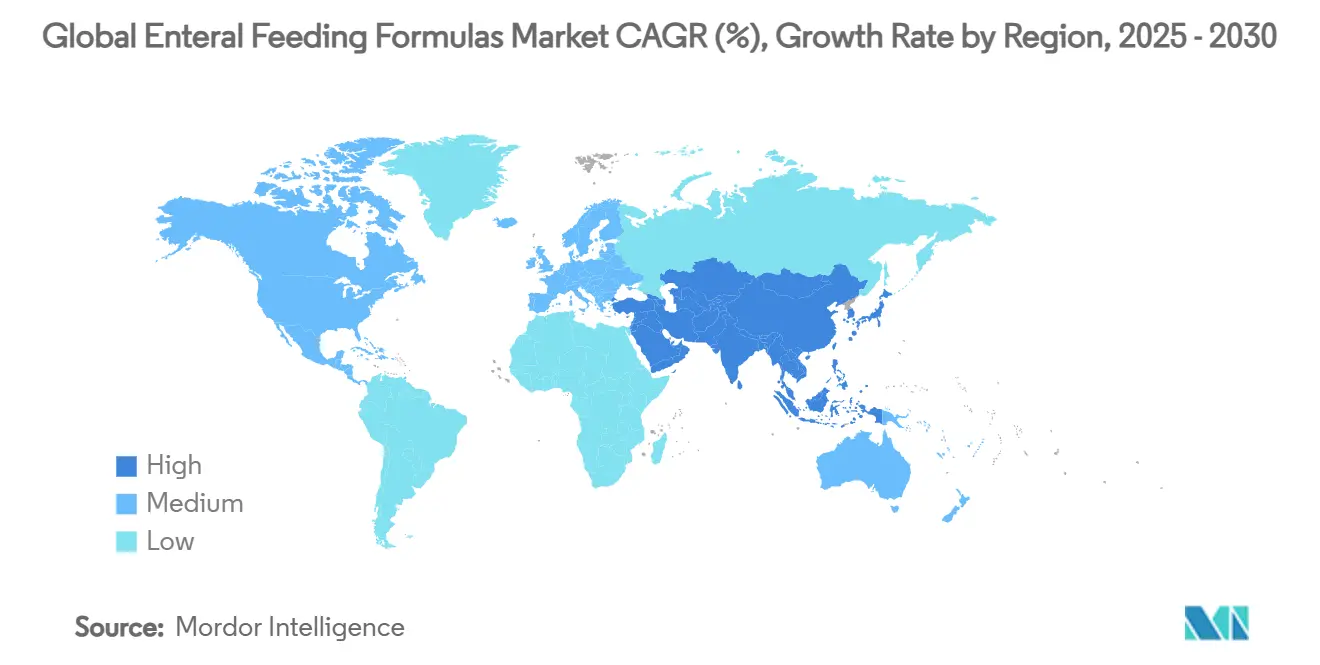

По географии Северная Америка командовала долей выручки 42,23% в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 6,19% до 2030 года.

Тенденции и инсайты мирового рынка энтерального питания

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Старение населения и всплеск хронических заболеваний | +1.8% | Глобальное, с концентрацией в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Переход от парентерального к энтеральному питанию в учреждениях острого ухода | +1.2% | Глобальное, возглавляемое Северной Америкой и ЕС | Среднесрочное (2-4 года) |

| Быстрое внедрение домашних энтеральных насосов и аксессуаров | +0.9% | Основа АТЭС, распространение на Северную Америку | Краткосрочное (≤ 2 лет) |

| Формулы натуральной пищи с чистой маркировкой, повышающие приверженность пациентов | +0.7% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочное (2-4 года) |

| ИИ-инструменты, связанные с электронными рецептами, обеспечивающие персонализированное титрование макронутриентов | +0.5% | Северная Америка, раннее внедрение в ЕС | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Старение населения и всплеск хронических заболеваний

Каждый шестой человек в мире будет старше 65 лет к 2050 году, что обеспечивает устойчивый спрос на специализированные решения для зондового питания. Продажи Ensure от Abbott превысили 3 млрд долларов США в 2024 году, иллюстрируя, как пожилые люди приоритизируют поддержание питания. Усиливающиеся диабет, сердечно-сосудистые и желудочно-кишечные заболевания дополнительно расширяют рынок энтерального питания по мере снижения перорального приема. Рандомизированные исследования показывают, что раннее энтеральное питание снижает смертность и сокращает сроки госпитализации, побуждая плательщиков рассматривать зондовое питание как профилактическую помощь. Протоколы системы здравоохранения теперь предписывают начало энтерального питания в течение 48 часов после поступления в реанимацию, закрепляя его роль как первичной терапии, а не вторичной поддержки.

Переход от парентерального к энтеральному питанию в учреждениях острого ухода

Мета-анализ подтверждает 27% снижение инфекций кровотока, когда больницы заменяют парентеральное питание энтеральным. Исследования затрат и выгод при раке пищевода указывают на 57 000 долларов США меньших средних эпизодических затрат для энтеральных путей. Профессиональные организации, такие как ASPEN, рекомендуют энтеральную доставку в течение 48 часов после критического заболевания, стандартизируя внедрение. Умные насосы с дистанционными сигналами тревоги снижают риск введения, в то время как прикроватные алгоритмы сопоставляют калорийные цели в режиме реального времени. В совокупности эти клинические, экономические и технологические силы ускоряют вытеснение парентеральных методов.

Быстрое внедрение домашних энтеральных насосов и аксессуаров

Расходы на домашнее здравоохранение растут на 6-8% ежегодно, создавая поддерживающую платежную среду для домашнего зондового питания. Насосы Kangaroo Connect предлагают 24-часовые батареи и облачную телеметрию, которой опекуны управляют через смартфоны. Medicare США упростила оформление документов для энтеральных претензий в 2025 году, ускоряя выписки в общественные учреждения. Семьи ценят улучшение качества жизни, поскольку портативные насосы уменьшают привязанность к больничным койкам. Эти динамики толкают рынок энтерального питания к децентрализованным, пациент-центричным моделям доставки.

Формулы натуральной пищи с чистой маркировкой, повышающие приверженность пациентов

Растительные инноваторы, такие как Kate Farms, достигают 40% повторных покупок с органическими, смешанными SKU. Клинические пилоты сообщают о меньшем количестве эпизодов запоров и улучшенной желудочно-кишечной переносимости по сравнению с синтетическими смесями. Инвестиции Danone в размере 70 млн евро во Францию и приобретение Kate Farms в мае 2025 года сигнализируют о массовом признании. Правило FDA 2025 года о "здоровой" маркировке подтверждает потребительское предпочтение узнаваемых ингредиентов[1]Источник: Nestlé Health Science подписывает соглашение о приобретении глобальных прав на VOWST®,

nestlehealthscience.com

. Совокупно натуральные составы открывают новые пути принятия за пределами больниц в каналы, ориентированные на велнесс.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Желудочно-кишечные осложнения и восприятие риска аспирации | -0.8% | Глобальное, особенно в развивающихся рынках | Краткосрочное (≤ 2 лет) |

| Фрагментированное возмещение для специфичных для заболеваний формул | -0.6% | Северная Америка и ЕС, варьируется по странам | Среднесрочное (2-4 года) |

| Концентрированная цепочка поставок для специальных аминокислотных смесей | -0.4% | Глобальное, с острым воздействием в АТЭС | Краткосрочное (≤ 2 лет) |

| Высокая вязкость растительных смесей, вызывающая проблемы окклюзии насосов | -0.3% | Северная Америка и ЕС, рынки ранних пользователей | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Желудочно-кишечные осложнения и восприятие риска аспирации

Систематические обзоры выявляют тошноту, рвоту и аспирационную пневмонию как сдерживающие факторы для своевременного начала зондового питания, особенно у ослабленных пожилых людей. Ограниченный доступ к навыкам постпилорического размещения в общественных больницах повышает колебания, в то время как только 28,5% эфиопских медсестер продемонстрировали компетентные энтеральные методы в аудитах 2024 года. Хотя новые составы с клетчаткой и антирефлюксными свойствами смягчают непереносимость, восприятие отстает, ограничивая немедленное ускорение в некоторых регионах.

Фрагментированное возмещение для специфичных для заболеваний формул

Покрытие широко варьируется: плательщики США возмещают почечные формулы, но часто отказывают в нейродегенеративных показаниях, а страны ЕС применяют различные пороги экономической эффективности. Предварительные разрешения добавляют административную нагрузку, которая препятствует назначению премиальных SKU. Хотя изменения правил CMS 2025 года упростили документацию, неопределенность остается для продуктов редких заболеваний, сдерживая инвестиции в НИОКР.

Сегментный анализ

По типу продукта: инновации натуральной пищи нарушают традиционные формулы

Стандартные полимерные смеси сохранили лидерство, составляя 54,31% доли рынка энтерального питания в 2024 году, в основном из-за широкой клинической знакомости и более низких удельных затрат. Появляющиеся смешанные предложения натуральной пищи захватили интерес опекунов и прогнозируются на среднегодовой темп роста 6,15%, движимые растительным брендингом и продемонстрированными желудочно-кишечными преимуществами.

В ответ действующие лица включают органический гороховый белок и не-ГМО масла в устаревшие линии, в то время как высокобелковые и пептид-основанные варианты защищают ниши, где мальабсорбция или заживление ран требуют повышенной плотности аминокислот. Элементарные формулы остаются существенными для тяжелого желудочно-кишечного компромисса, но сталкиваются с барьерами вкусовых качеств и стоимости, ограничивая широкое распространение. Специфичные для заболеваний продукты, обращающиеся к диабету или почечной недостаточности, соответствуют тенденциям прецизионного питания, сигнализируя о будущей премиумизации рынка энтерального питания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По калорийной плотности: рост гиперкалорийных удовлетворяет специализированные потребности

Изокалорийные (≈ 1 ккал/мл) продукты обеспечили 45,89% доли размера рынка энтерального питания в 2024 году, поскольку они удовлетворяют большинство стандартных рецептов кормления. Гиперкалорийные (1,2-1,5 ккал/мл) линии будут расширяться со среднегодовым темпом роста 5,89%, движимые пациентами с ограничением жидкости кардиальными и почечными, требующими компактной доставки питательных веществ.

Достижения в составлении позволяют более высокую калорийную плотность без избыточной вязкости, улучшая совместимость насосов и комфорт пациентов. Очень высококалорийные продукты (≥ 2 ккал/мл) отвечают тяжелому недоеданию, но остаются нишевыми из-за проблем переносимости, тогда как низкоэнергетические смеси удовлетворяют педиатрические и бариатрические протоколы. Усиливающийся домашний уход благоприятствует концентрированным форматам, которые минимизируют смены мешков и повышают мобильность, укрепляя гиперкалорийный импульс в рамках рынка энтерального питания.

По конечному пользователю: ускорение домашнего ухода трансформирует доставку помощи

Больницы и учреждения острого ухода командовали 62,15% долей в 2024 году, учитывая руководство-направленное стационарное начало. Тем не менее, каналы домашнего ухода покажут среднегодовой темп роста 6,93%, поскольку плательщики стимулируют раннюю выписку и технологии дистанционного мониторинга созревают.

Портативные насосы, оснащенные Bluetooth телеметрией, позволяют клиницистам виртуально корректировать режимы, снижая повторные госпитализации и общую стоимость ухода. Учреждения долгосрочного ухода поддерживают устойчивый спрос, связанный со стареющими когортами, в то время как амбулаторные инфузионные центры используют объединенное возмещение для интеграции управления питанием. Совокупно эти сдвиги децентрализуют доставку и расширяют общий адресуемый рынок энтерального питания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастной группе: педиатрическая специализация движет инновации

Взрослые держали 53,82% выручки в 2024 году, отражая распространенность хронических заболеваний, требующих зондового питания. Педиатрическая когорта, однако, прогнозируется на самый быстрый среднегодовой темп роста 5,67%, поскольку специализированные пептид-основанные формулы улучшают переносимость при церебральном параличе и метаболических расстройствах.

Неонатальные SKU используют гидролизованные белки и MCT масла для соответствия незрелой желудочно-кишечной функции, командуя премиальным ценообразованием. Регулятивная ясность от FDA и EMA по нарушениям детской формулы упрощает одобрения, поощряя инновации. Тем временем гериатрические специфичные смеси с добавленным HMB и витамином D набирают тягу как инструменты поддержания мышц, укрепляя возрастные подсегменты рынка энтерального питания.

Географический анализ

Северная Америка внесла 42,23% мирового дохода в 2024 году из-за сложных систем возмещения, высокого проникновения зондового питания в реанимацию и быстрого внедрения ИИ-управляемых насосов. Упрощенные коды выставления счетов Medicare США и покрытие единого плательщика Канады поддерживают объем, в то время как растущий средний класс Мексики начинает требовать премиальные формулы. Региональное производство, иллюстрируемое заводом Abbott в Гуджарате стоимостью 92 млн долларов США, обслуживающим экспорт в США, а также внутренний спрос Индии, укрепляет устойчивость поставок.

Европа показывает стабильное внедрение под гармонизированными руководящими принципами ESPEN, однако фрагментация в возмещении создает переменный рост по странам. Германия подчеркивает смеси, улучшающие иммунитет, Великобритания инвестирует в питание для умственной деятельности, а высокие расходы Италии на добавки на душу населения способствуют принятию премиального зондового питания. Испания, напротив, ценит вкусовые качества, соответствующие кулинарной культуре, стимулируя НИОКР по маскировке вкуса.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной, прогнозируемой на среднегодовой темп роста 6,19% до 2030 года, поскольку Китай, Индия и Юго-Восточная Азия модернизируют реанимации и принимают домашний уход. Поворот Synutra от детской формулы к заменителям пищи для взрослых в Китае иллюстрирует растяжение категории. Совместные предприятия, такие как Nestlé-Dr. Reddy's в Индии, используют местное распространение для специализированных продуктов. Южная Америка и Ближний Восток и Африка остаются развивающимися, при этом сектор пищевой переработки Бразилии в 209 млрд долларов США и инвестиции в здравоохранение ССЗ намекают на долгосрочную возможность.

Конкурентная среда

Концентрация рынка умеренная: Abbott, Nestlé, Danone и Fresenius вместе захватывают значительную, но не доминирующую долю, в то время как региональные специалисты и растительные участники фрагментируют долю. Приобретение Kate Farms Danone в 2025 году приносит возможности чистой маркировки под многонациональный зонтик, расширяя охват до 1400 больниц США. Сделка Nestlé Health Science по микробиота-основанному VOWST подчеркивает диверсификацию в терапевтику здоровья кишечника[2]Источник: Федеральный реестр, "Маркировка пищевых продуктов: заявления о содержании питательных веществ; определение термина 'здоровый'", Федеральный реестр, federalregister.gov .

Производственные инвестиции подтверждают рост объема: сайт Abbott в Гуджарате получает 80% местных входов, смягчая валютный риск, а французская линия Danone стоимостью 70 млн евро фокусируется на медицинских составах. Надежность цепочки поставок становится дифференциатором; Fresenius выиграла награду Trailblazer 2024 года за логистическое совершенство в условиях дефицита аминокислот. Тем временем экосистемы программного обеспечения плюс оборудование возникают, интегрируя насосы, ИИ алгоритмы и теле-питательные услуги, повышая затраты на переключение и укрепляя повторяющийся доход в рамках рынка энтерального питания.

Возможности белого пространства сохраняются. Персонализированные платформы питания, соединяющие генетические тесты с корректировками формул, остаются зарождающимися. Формулы редких заболеваний сталкиваются с барьерами возмещения, но предлагают высокие маржи. Стартапы исследуют 3D-печатные дисфагия-дружелюбные текстуры, в то время как фармацевтические сотрудничества (например, таблетка двойного агониста ожирения OPKO Health и Entera Bio) могут косвенно влиять на объемы кормления.

Лидеры мировой индустрии энтерального питания

-

Abbott Laboratories

-

Nestle SA

-

Reckitt Benckiser Group plc. (Mead Johnson)

-

Danone SA (Nutricia)

-

Fresenius SE & Co. KgaA (Fresenius Kabi AG)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Danone приобрела Kate Farms, расширив свой портфель органического зондового питания

- Ноябрь 2024: Fresenius Kabi получила награду Novaplus Program Excellence Award 2024 от Vizient.

Область отчета по мировому рынку энтерального питания

Согласно области отчета, энтеральное питание относится к доставке питательно полноценного корма, содержащего белок, углеводы, жир, воду, минералы и витамины непосредственно в желудок, двенадцатиперстную кишку или тощую кишку. Отчет сегментирован по продукту (стандартные формулы и специфичные для заболеваний формулы), применению (онкология, неврология, критический уход, диабет, гастроэнтерология и другие), конечному пользователю (больницы, агентства домашнего ухода и хосписы, и другие конечные пользователи), каналу распространения (больницы, розничные аптеки и онлайн аптеки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для указанных сегментов.

| Стандартные полимерные формулы | |

| Высокобелковые полимерные формулы | |

| Пептид-основанные / полуэлементарные формулы | |

| Элементарные (аминокислотные) формулы | |

| Специфичные для заболеваний формулы | Специфичные для диабета |

| Специфичные для почек | |

| Поддержка печени | |

| Онкология / иммунопитание | |

| Пульмонология (ХОБЛ) | |

| ЖКТ и мальабсорбция (ВЗК, СКК) | |

| Иммуномодулирующие / синбиотические формулы | |

| Смешанные натуральные пищевые формулы |

| Низкоэнергетические (<1,0 ккал/мл) |

| Изокалорийные (≈1,0 ккал/мл) |

| Гиперкалорийные (1,2 - 1,5 ккал/мл) |

| Очень высококалорийные (≥2,0 ккал/мл) |

| Больницы и центры острого ухода |

| Учреждения долгосрочного ухода |

| Домашнее энтеральное питание (ДЭП) |

| Амбулаторные клиники |

| Новорожденные (0-28 дней) |

| Педиатрия (1 месяц-17 лет) |

| Взрослые (18-64 года) |

| Гериатрия (≥65 лет) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта (стоимость) | Стандартные полимерные формулы | |

| Высокобелковые полимерные формулы | ||

| Пептид-основанные / полуэлементарные формулы | ||

| Элементарные (аминокислотные) формулы | ||

| Специфичные для заболеваний формулы | Специфичные для диабета | |

| Специфичные для почек | ||

| Поддержка печени | ||

| Онкология / иммунопитание | ||

| Пульмонология (ХОБЛ) | ||

| ЖКТ и мальабсорбция (ВЗК, СКК) | ||

| Иммуномодулирующие / синбиотические формулы | ||

| Смешанные натуральные пищевые формулы | ||

| По калорийной плотности (стоимость) | Низкоэнергетические (<1,0 ккал/мл) | |

| Изокалорийные (≈1,0 ккал/мл) | ||

| Гиперкалорийные (1,2 - 1,5 ккал/мл) | ||

| Очень высококалорийные (≥2,0 ккал/мл) | ||

| По конечному пользователю (стоимость) | Больницы и центры острого ухода | |

| Учреждения долгосрочного ухода | ||

| Домашнее энтеральное питание (ДЭП) | ||

| Амбулаторные клиники | ||

| По возрастной группе (стоимость) | Новорожденные (0-28 дней) | |

| Педиатрия (1 месяц-17 лет) | ||

| Взрослые (18-64 года) | ||

| Гериатрия (≥65 лет) | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка энтерального питания?

Рынок оценивается в 9,22 млрд долларов США в 2025 году.

Как быстро, как ожидается, будет расти сектор?

Прогнозируется регистрация среднегодового темпа роста 5,18% и достижение 11,87 млрд долларов США к 2030 году.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает самую быструю траекторию, прогнозируемую на среднегодовой темп роста 6,19% до 2030 года.

Какой сегмент продуктов растет наиболее быстро?

Смешанные натуральные пищевые формулы продвигаются со среднегодовым темпом роста 6,15%, опережая традиционные смеси.

Насколько значителен домашний уход в зондовом питании?

Домашний уход, поддерживаемый умными насосами и благоприятным возмещением, ожидается к росту на 6,93% ежегодно до 2030 года.

Какое крупное приобретение сформировало конкурентное поле в 2025 году?

Приобретение Kate Farms компанией Danone расширило ее портфель растительного медицинского питания.

Последнее обновление страницы: