Размер и доля рынка энергетических батончиков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.12 Миллиардов долларов США |

| Размер Рынка (2030) | 6.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.84% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка энергетических батончиков от Mordor Intelligence

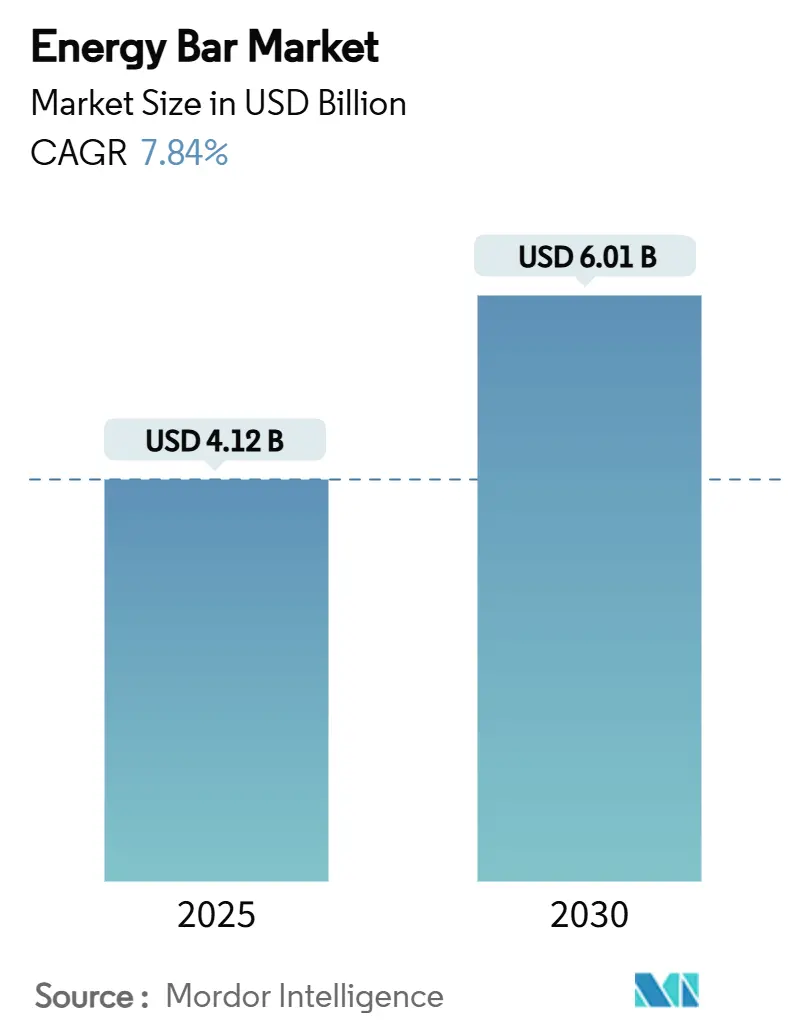

Рынок энергетических батончиков достиг 4,12 млрд долл. США в 2025 году и, согласно прогнозам, увеличится до 6,01 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 7,84% за период. Инновации продуктов все больше зависят от растущего потребительского спроса на удобное питание, прозрачные списки ингредиентов и альтернативы растительного белка. Регулятивные изменения, такие как пересмотренное Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США определение полезного

, которое устанавливает более строгие ограничения на добавленные сахара и натрий, вынуждают производителей приоритизировать богатые питательными веществами формулировки продуктов. Конкурентная среда претерпевает значительную трансформацию из-за деятельности по консолидации среди ведущих многонациональных закусочных компаний. В то же время индуцированные тарифами колебания стоимости горохового белка и других критически важных сырьевых материалов оказывают понижательное давление на прибыльность. Ускоренное внедрение платформ электронной коммерции позволяет компаниям эффективно расширять свои каналы прямых продаж потребителям. Кроме того, растущее население среднего класса в Азиатско-Тихоокеанском регионе стимулирует существенный рост регионального спроса, предоставляя выгодные возможности для участников рынка.

Ключевые выводы отчета

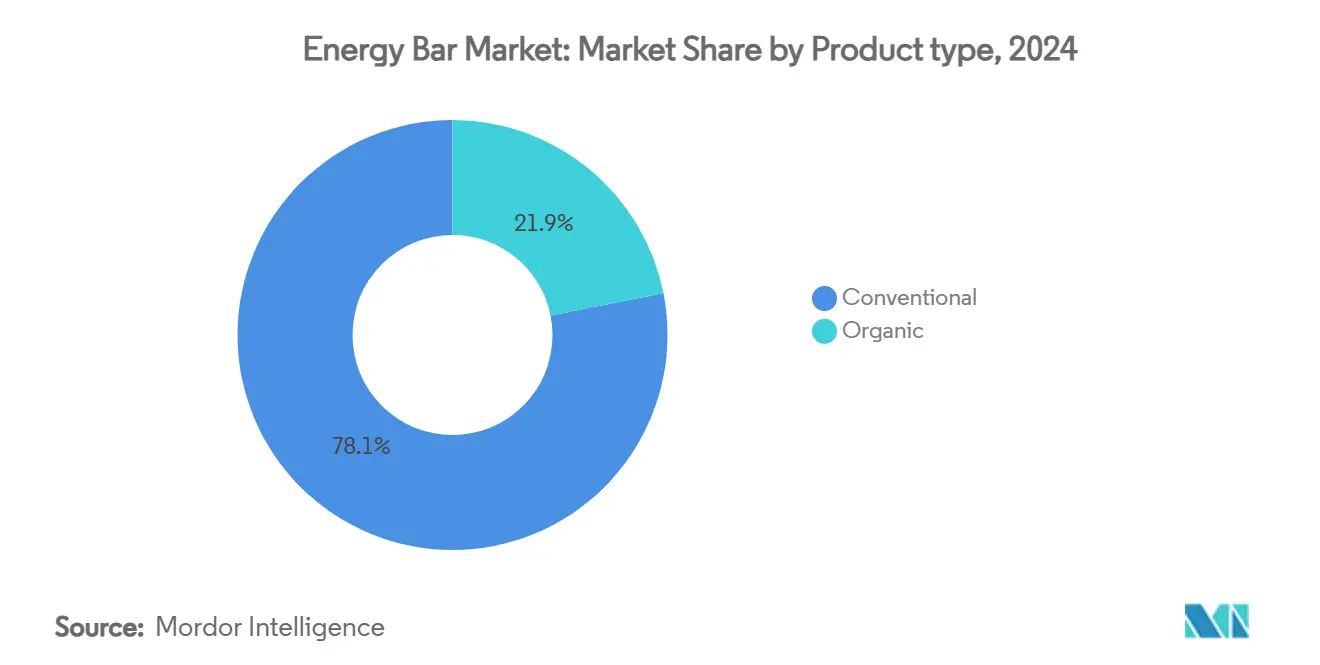

- По типу продукта обычные батончики составляли 78,11% доли рынка энергетических батончиков в 2024 году, тогда как органические батончики готовятся к среднегодовому темпу роста 8,50% до 2030 года.

- По источнику белка батончики растительного происхождения занимали 54,36% доли рынка энергетических батончиков в 2024 году, в то время как батончики животного происхождения готовы к расширению со среднегодовым темпом роста 7,92% к 2030 году.

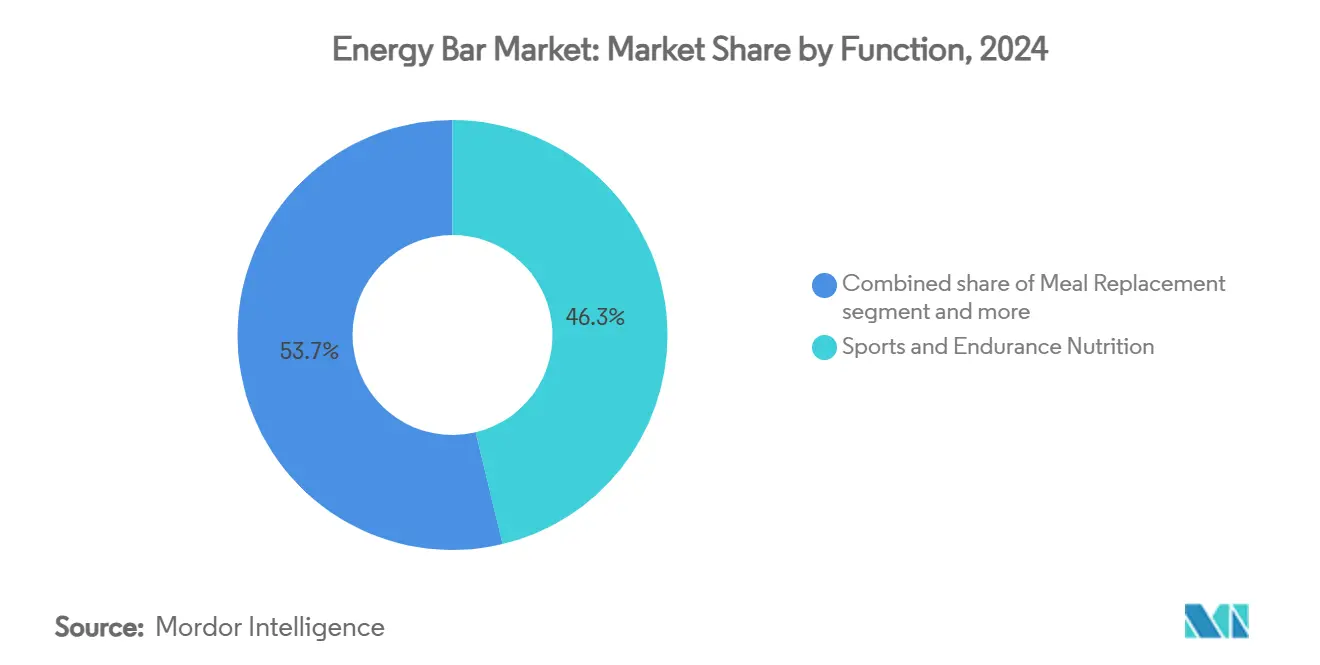

- По применению спортивное питание и питание для выносливости лидировали с 46,27% выручки в 2024 году; батончики для управления весом готовятся к среднегодовому темпу роста 9,21% до 2030 года.

- По каналам супермаркеты и гипермаркеты сохранили 42,32% выручки в 2024 году; онлайн-ритейлеры будут расти быстрее всего со среднегодовым темпом роста 9,66% в течение прогнозного периода.

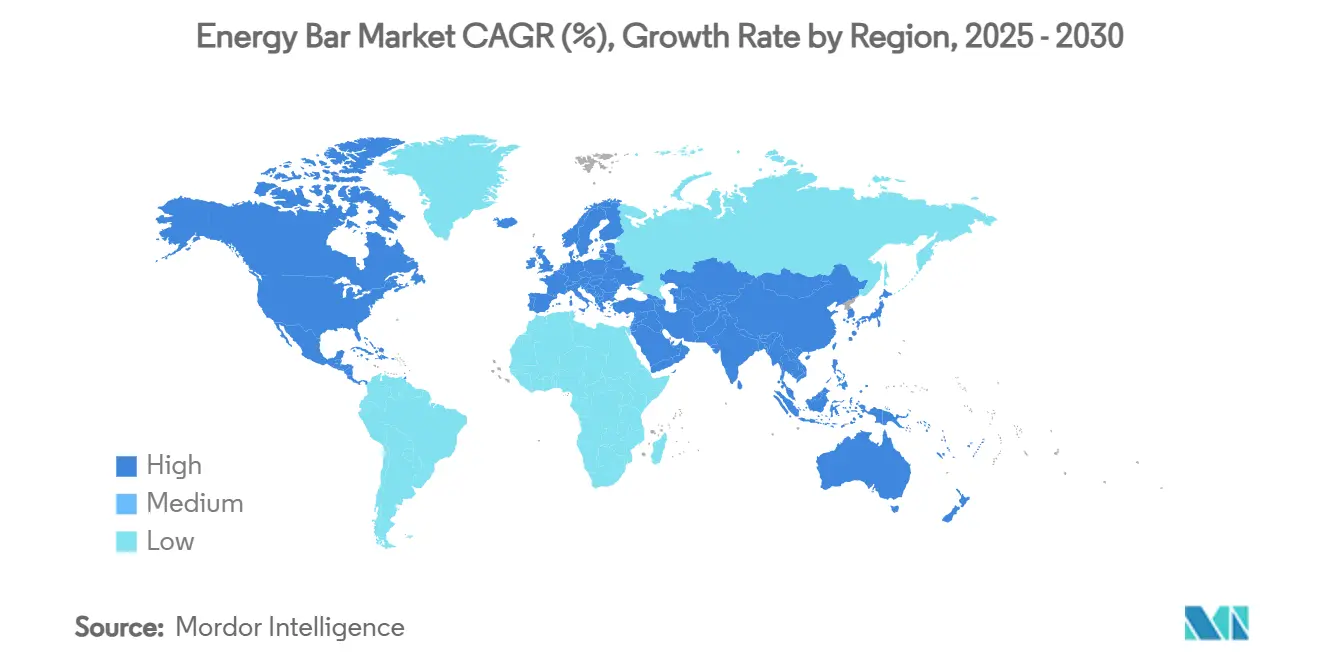

- По географии Северная Америка контролировала 41,12% выручки в 2024 году; Азиатско-Тихоокеанский регион готов к самому высокому региональному среднегодовому темпу роста 9,85% к 2030 году.

Глобальные тренды и аналитика рынка энергетических батончиков

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Инновационные формулировки и ингредиенты с чистой маркировкой привлекают заботящихся о здоровье потребителей | +1.8% | Северная Америка и Европа, растет в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Растущий спрос на закуски для быстрого повышения энергии стимулирует рост рынка | +1.5% | Глобально, наиболее сильно в городских центрах Азиатско-Тихоокеанского региона | Короткий срок (≤ 2 лет) |

| Увеличение спортивной и фитнес-активности стимулирует потребление среди спортсменов | +1.2% | Северная Америка и Европа; растет в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Спрос на удобные и здоровые закуски на ходу | +1.4% | Глобально; наиболее высок на развивающихся рынках | Средний срок (2-4 года) |

| Растущее понимание питательных преимуществ стимулирует расширение рынка. | +1.0% | Образовательно-ориентированно в развивающихся экономиках | Долгий срок (≥ 4 лет) |

| Растущая популярность растительных и веганских энергетических батончиков повышает спрос. | +0.9% | Северная Америка и Европа, постепенное внедрение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Инновационные формулировки и ингредиенты с чистой маркировкой привлекают заботящихся о здоровье потребителей

Переформулирование с чистой маркировкой стало стратегическим приоритетом для производителей, поскольку они навигируют регулятивными изменениями и растущим потребительским спросом на прозрачность в списках ингредиентов. С февраля 2025 года обновленные руководящие принципы FDA по утверждению 'полезности' будут требовать от продуктов соответствия специфическим критериям групп продуктов питания и ограничения добавленных сахаров в соответствии с рекомендацией ВОЗ менее 10% от общего потребления энергии. Этот регулятивный сдвиг согласуется с одобрением EFSA инновационных ингредиентов, таких как изомальтулозный сироп, который предлагает производителям решение для снижения гликемического воздействия без ущерба для вкуса продукта. Для усиления дифференциации на конкурентных розничных рынках производители все больше используют функциональные ингредиенты, такие как масло земляного ореха, недавно одобренное EFSA за высокое содержание олеиновой кислоты. Кроме того, бренды подчеркивают устойчиво полученные ингредиенты, включая ответственно выращенное какао и пальмовое масло Fairtrade, чтобы укрепить свои экологические достижения. Эти инициативы с чистой маркировкой критически важны для построения доверия потребителей, особенно среди миллениалов, которые часто используют цифровые инструменты для проверки списков ингредиентов в точке продажи.

Растущий спрос на закуски для быстрого повышения энергии стимулирует рост рынка

Изменения в образе жизни после пандемии значительно ускорили тренд потребления на ходу, что привело к трансформации поводов для перекуса и потребительских ожиданий от продуктов. В 2024 году американские потребители сообщили о соблюдении 20% высокобелковой диеты, согласно Международному информационному совету по продуктам питания[1]Источник: Международный информационный совет по продуктам питания, "Обзор продуктов питания и здоровья IFIC 2024", www.ific.org. Этот сдвиг в диетических предпочтениях стратегически согласуется с позиционированием энергетических батончиков как жизнеспособных вариантов замены пищи, особенно на городских рынках, где напряженный образ жизни и временные ограничения стимулируют спрос на удобные пищевые решения. Сельскохозяйственный прогноз Европейской комиссии, который простирается до 2035 года, проектирует заметное увеличение потребления растительного белка наряду со снижением потребления мяса. Этот развивающийся диетический ландшафт создает благоприятную среду для разработки и внедрения формулировок энергетических батончиков на растительной основе. Кроме того, быстрые энергетические преимущества белковых батончиков подтверждаются научными исследованиями NIH, которые демонстрируют, что белковые батончики обеспечивают более устойчивое высвобождение энергии по сравнению с закусками с высоким содержанием простых углеводов. Это позиционирует их как идеальный выбор как для спортивных достижений, так и для рабочей продуктивности. Кроме того, национальные диетические рекомендации, которые поощряют потребление богатых питательными веществами удобных продуктов, дополнительно укрепляют растущий тренд к функциональным закускам, представляя значительные возможности для роста рынка.

Увеличение спортивной и фитнес-активности стимулирует потребление среди спортсменов

Энергетические батончики стали предпочтительным питательным решением для людей, занимающихся спортом и фитнесом, удовлетворяя их потребность в удобных и эффективных источниках энергии. В 2024 году Япония зафиксировала значительный 77,4% уровень участия в спорте, как отметило Министерство внутренних дел и коммуникаций[2]Источник: Министерство внутренних дел и коммуникаций, "Обзор спорта ФГ 2024", www.mext.go.jp. Это растущее участие в спортивных мероприятиях является основным фактором, стимулирующим расширение рынка энергетических батончиков. Совет президента по спорту, фитнесу и питанию продолжает выступать за активный и спортивный образ жизни, дополнительно усиливая спрос на ориентированные на производительность энергетические батончики. Профессиональные спортсмены все больше выбирают энергетические батончики с тщательно сбалансированными профилями аминокислот, часто сертифицированными через строгое тестирование третьими сторонами, для удовлетворения их специфических требований к производительности. Сегмент профессионального спортивного питания постепенно переходит к персонализированным формулировкам, удовлетворяющим уникальные потребности отдельных спортсменов. Кроме того, стандарты военных закупок теперь приоритизируют энергетические батончики с чистой маркировкой и термической стабильностью для оперативного использования, тем самым открывая новые возможности институциональных закупок. За пределами профессиональной сферы растущее внедрение энергетических батончиков среди любителей спорта и энтузиастов фитнеса, особенно в городских сетях оздоровительных клубов, значительно способствует последовательному росту объемов ежедневного потребления.

Спрос на удобные и здоровые закуски на ходу

Пища, потребляемая вне дома, как правило, лишена питательного качества домашних блюд. Этот пробел создает стратегическую возможность для премиальных энергетических батончиков позиционировать себя как более здоровые альтернативы традиционным удобным продуктам. Рекомендации ВОЗ по фискальной политике, которые включают субсидирование питательных продуктов и налогообложение менее здоровых вариантов, могут способствовать благоприятным рыночным условиям для энергетических батончиков, которые соответствуют этим питательным стандартам. Рост удаленной работы и гибких графиков усилил спрос на рабочие закуски, делая портативные питательные решения значительным драйвером роста. В 2024 году Индонезия внедрит маркировку на лицевой стороне упаковки для содержания сахара, соли и жира, начиная с напитков, отражая глобальный регулятивный сдвиг к продуктам с превосходной питательной ценностью. Кроме того, производители сосредотачиваются на инновациях упаковки, таких как повторно закрывающиеся форматы и дизайны с контролируемыми порциями, для повышения портативности и сохранения свежести.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Волатильные цены на сырье нарушают структуру затрат | -1.5% | Глобально, регионы, зависимые от импорта, наиболее пострадали | Короткий срок (≤ 2 лет) |

| Содержание сахара и искусственные добавки вызывают связанные со здоровьем опасения | -0.8% | Развитые экономики с высокой грамотностью маркировки | Средний срок (2-4 года) |

| Конкуренция со стороны напитков-заменителей пищи и альтернативных снековых батончиков препятствует росту | -0.8% | Глобально | Короткий срок (≤ 2 лет) |

| Строгие государственные регуляции влияют на формулировку продуктов | -0.6% | Северная Америка и Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырье нарушают структуру затрат

Рынок энергетических батончиков сталкивается с нарушениями из-за колебаний цен на сырье и развивающихся регулятивных стандартов. Значительные антидемпинговые пошлины Министерства торговли США в размере 122,19% на импорт китайского горохового белка подчеркивают волатильность затрат на сырье[3]Источник: Министерство торговли США, "Министерство торговли устанавливает антидемпинговые пошлины на гороховый белок", www.commerce.gov. Этот шаг вынудил производителей не только пересмотреть свои цепочки поставок, но и бороться с резким ростом затрат. Между тем, рассмотрение Европейским парламентом зависимостей пищевой системы ЕС выявило уязвимости, особенно в свете геополитических напряженностей. Их выводы выступают за более широкую диверсификацию источников входов и повышение внутреннего производства для сокращения зависимости от импорта. В ответ производители склоняются к вертикальной интеграции и заключению долгосрочных контрактов с поставщиками. Однако эти стратегии приходят с значительными капитальными инвестициями и могут ограничить адаптивность формулировок.

Содержание сахара и искусственные добавки вызывают связанные со здоровьем опасения

Опасения по поводу здоровья растут в отношении содержания сахара и искусственных добавок. Предстоящий запрет FDA на красный краситель № 3, запланированный к вступлению в силу в январе 2027 года, подчеркивает растущее регулятивное внимание к искусственным добавкам в пищевой промышленности. Ожидается, что этот регулятивный сдвиг приведет к росту расходов на переформулирование для производителей, представляя значительные вызовы в управлении восприятием потребителей и доверием к бренду. Аналогично, канадские регуляции маркировки на лицевой стороне упаковки, которые будут применяться с января 2026 года, требуют включения предупреждающих символов на продукты, содержащие высокие уровни насыщенных жиров, сахаров и натрия. Эти требования, вероятно, повлияют на стратегии позиционирования продуктов и изменят поведение потребителей на критических экспортных рынках. Кроме того, растущее осознание потребителей и защита более здоровых вариантов питания поставили питательные профили энергетических батончиков под большее рассмотрение. Исследования показывают, что хотя энергетические батончики могут похвастаться высоким содержанием белка, это не обязательно переводится в превосходную питательную ценность, поскольку методы обработки могут негативно влиять на перевариваемость белка и общее качество.

Сегментный анализ

По типу продукта: доминирование обычных продолжается, в то время как органические быстро масштабируются

В 2024 году обычные энергетические батончики продолжают доминировать на рынке, занимая значительную долю 78,11%. В отличие от этого, органические альтернативы переживают заметный рост со значительным среднегодовым темпом роста 8,50%, прогнозируемым до 2030 года. Этот тренд подчеркивает растущие потребительские предпочтения премиальных продуктов, которые подчеркивают прозрачность в снабжении и превосходное качество. Обычные энергетические батончики выигрывают от хорошо установленной производственной эффективности и обширных распределительных сетей, которые позволяют им поддерживать конкурентное ценообразование. Эта стратегия ценообразования эффективно удовлетворяет потребности как заботящихся о затратах потребителей, так и крупномасштабных институциональных покупателей, обеспечивая их устойчивое лидерство на рынке.

Хотя органические энергетические батончики составляют меньшую долю рынка по объему, они требуют более высокие цены из-за готовности потребителей платить премию за продукты, связанные с преимуществами для здоровья и экологической устойчивостью. Однако органический сегмент сталкивается с несколькими значительными вызовами. Строгие требования органической сертификации и ограниченная доступность сертифицированных ингредиентов усложняют формулировку продуктов и повышают производственные затраты, потенциально замедляя более широкое внедрение сегмента. Кроме того, росту органических энергетических батончиков дополнительно препятствует растущая заметность маркетинга регенеративного сельского хозяйства. Этот подход сосредоточен на преимуществах устойчивости без соблюдения строгих стандартов органической сертификации, что может привести к фрагментации в премиальном сегменте и создать дополнительную конкуренцию для органических продуктов.

По источнику белка: лидерство растительного происхождения встречает ускоряющийся рост животного происхождения

В 2024 году источники белка растительного происхождения сохраняют доминирующую позицию, составляя 54,36% доли рынка. Однако ожидается, что альтернативы белка животного происхождения будут расти быстрее, с прогнозируемым среднегодовым темпом роста 7,92% до 2030 года. Этот тренд отражает заметный сдвиг в потребительских предпочтениях, стимулируемый достижениями в формулировках продуктов и растущим спросом на более широкий спектр белковых вариантов. Растущая популярность веганства продолжает стимулировать рост рынка растительного белка. С другой стороны, белки животного происхождения, ценимые за их превосходные профили аминокислот и сильное потребительское принятие, позиционированы для значительного роста в ближайшие годы.

Формулировки белка животного происхождения значительно выигрывают от хорошо установленной инфраструктуры молочной промышленности, которая обеспечивает последовательное качество белка и эффективные операции цепи поставок. Однако эти формулировки сталкиваются с вызовами, включая растущие опасения по поводу устойчивости и потенциальное регулятивное давление со стороны экологических групп защиты. Развивающийся рыночный ландшафт раскрывает раздвоенный сценарий: продукты растительного белка набирают обороты среди экологически сознательных потребителей, в то время как альтернативы животного происхождения остаются предпочтительным выбором для применений, которые требуют высокопроизводительные белковые решения, такие как спортивное питание и специализированные диетические потребности.

По функции/применению: спортивное питание лидирует, в то время как управление весом растет

В 2024 году применения спортивного питания и питания для выносливости лидировали на рынке с долей 46,27%. Хотя эти применения традиционно были связаны с повышением спортивных достижений, они теперь переживают значительный рост в сегментах управления весом и энергии для образа жизни. Эти сегменты прогнозируются к росту с устойчивым среднегодовым темпом роста 9,21% до 2030 года, отражая заметный сдвиг от чисто спортивного фокуса к более широкому акценту на основном велнесе. Фундамент рынка дополнительно укрепляется установленными каналами дистрибуции, включая специализированных ритейлеров и спортивные залы, которые продолжают играть критическую роль в стимулировании доступности и вовлеченности потребителей.

Применения для управления весом набирают импульс, стимулируемые широко распространенными инициативами по предотвращению ожирения. Эти усилия тесно согласуются с целями CDC 'Здоровые люди 2030', которые приоритизируют снижение потребления добавленного сахара и продвижение более здоровых диетических привычек. Между тем, применения заменителей пищи работают в высококонкурентной среде. Они выигрывают от растущего спроса на удобство, но сталкиваются с вызовами от альтернатив, таких как жидкие варианты питания и готовые службы питания. По мере того как потребители становятся более избирательными, функциональная сегментация продуктов становится все более очевидной. Исследования раскрывают, что потребление белковых батончиков не является единообразным; оно значительно варьируется в зависимости от специфических целей потребителя и демографических характеристик, подчеркивая важность целевой разработки продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу дистрибуции: онлайн-ускорение вызывает традиционную розничную торговлю

В 2024 году супермаркеты и гипермаркеты продолжают лидировать в распределительном ландшафте, занимая значительную долю 42,32%. Эти каналы эффективно используют хорошо установленные потребительские покупательские модели и капитализируют возможности импульсивных покупок, которые остаются ключевым драйвером их доминирования. С другой стороны, онлайн-ритейлеры переживают устойчивый рост с прогнозируемым среднегодовым темпом роста 9,66% до 2030 года. Этот рост в первую очередь стимулируется растущим проникновением электронной коммерции в секторе розничной торговли продуктами питания, поскольку потребители все больше обращаются к онлайн-платформам для удобства и разнообразия. Согласно исследованию USDA, 19,4% американских потребителей участвовали в онлайн-покупках продуктов в 2023 году, с особенно высокими уровнями внедрения среди более молодых и образованных демографических групп[4]Источник: Министерство сельского хозяйства США, "Участие в онлайн-покупках продуктов", www.usda.gov. Традиционные розничные каналы поддерживают свое конкурентное преимущество, предлагая немедленную доступность продуктов, что позволяет потребителям физически проверять упаковку и ингредиенты. Эта функция особенно важна для заботящихся о здоровье покупателей, которые приоритизируют оценку питательных утверждений перед совершением покупки.

Магазины шаговой доступности и специализированные ритейлеры обслуживают отличные потребительские потребности и предпочтения. Магазины шаговой доступности сосредотачиваются на обслуживании клиентов, ищущих быстрые импульсивные покупки и варианты потребления на ходу. В отличие от этого, специализированные магазины дифференцируют себя, предлагая экспертные советы и тщательно отобранный выбор премиальных продуктов, привлекая нишевые рыночные сегменты. Канал онлайн-розничной торговли выигрывает от функций, таких как модели на основе подписки, варианты оптовых покупок и доступ к нишевым брендам, которые часто недоступны в традиционных розничных точках. Однако он сталкивается с заметными вызовами, включая высокие затраты на доставку и опасения потребителей относительно свежести и качества доставляемых продуктов.

Географический анализ

В 2024 году Северная Америка занимает ведущую долю в 41,12% рынка энергетических батончиков, стимулируемую хорошо установленной культурой здоровья и велнеса, развитой розничной инфраструктурой и регулятивными рамками, которые способствуют инновациям в функциональных продуктах питания. Обновленные критерии утверждения 'полезности' FDA предоставляют производителям четкие руководящие принципы для позиционирования продуктов, позволяя им эффективно подчеркивать питательные преимущества. Зрелый рынок региона определяется высоким потребительским осознанием питательной маркировки, сильными распределительными сетями и принятием премиального ценообразования, что поддерживает инновации. Однако брендовые производители сталкиваются с вызовами, такими как насыщение рынка в основных демографических группах и растущая конкуренция со стороны частных торговых марок.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 9,85% до 2030 года. Этот рост стимулируется растущими доходами среднего класса, урбанизацией и повышенным осознанием здоровья на ключевых рынках, таких как Китай, Вьетнам и Таиланд. Расширяющаяся пищеперерабатывающая промышленность Китая и растущий потребительский спрос на более здоровые премиальные продукты создают благоприятную среду для рынка энергетических батончиков. Хотя правительственные инициативы продвигают здоровое питание, регулятивная сложность и варьирующиеся стандарты безопасности пищевых продуктов в разных странах представляют вызовы. Например, расширение Индией требований регистрации FSSAI для иностранных производителей продуктов питания до сентября 2024 года подчеркивает развивающийся регулятивный ландшафт.

Европа представляет значительный рынок, характеризующийся потребительскими предпочтениями органических и устойчиво полученных продуктов. Однако темпы роста более умеренные по сравнению с развивающимися регионами из-за зрелости рынка. Видение Европейской комиссии для сельского хозяйства и продовольствия, которое подчеркивает устойчивое и конкурентоспособное производство продуктов питания, поддерживает рост энергетических батончиков, которые соответствуют экологическим и питательным стандартам. Строгие процессы одобрения новых продуктов питания EFSA и регуляции утверждений здоровья создают барьеры для входа, но также предлагают конкурентные преимущества для соответствующих продуктов. Между тем, Южная Америка, Ближний Восток и Африка представляют возникающие возможности, стимулируемые ростом городского населения и растущими располагаемыми доходами. Однако ограничения инфраструктуры и регулятивные неопределенности ограничивают краткосрочный потенциал роста в этих регионах.

Конкурентная среда

Глобальный рынок энергетических батончиков является конкурентным с различными международными и региональными игроками. Основные игроки на рынке включают Mars Inc., General Mills Inc., Mondelēz International, Inc., Nestle S.A. и Glanbia plc, среди прочих. Основные игроки на рынке сосредотачивались на стратегиях, таких как инновации продуктов, слияния, поглощения и географические расширения, чтобы установить сильную потребительскую базу и уважаемую позицию на рынке. Среди стратегий выдающиеся игроки на глобальном рынке энергетических батончиков предпочитают инновации продуктов больше всего, с ключевыми игроками, активно инвестирующими в исследования и разработки, включающими органические/веганские ингредиенты для выпуска инновационных вкусов и упаковки, и позиционирующими их как продукты с чистой маркировкой.

В 2024 году Mars завершил поглощение Kellanova стоимостью 35,9 млрд долл. США, значительно расширив свой портфель закусок с установленными брендами энергетических батончиков, такими как RXBAR и NutriGrain. Это стратегическое слияние отражает прогрессию индустрии и подчеркивает растущую важность сегмента здоровых закусок. Mars проектирует, что это поглощение потенциально удвоит его рост закусок в следующем десятилетии. Компании приоритизируют стратегии, такие как вертикальная интеграция, переформулирование чистой маркировки и инициативы цифрового приоритета. Инвестиции в каналы прямых продаж потребителям набирают обороты, позволяя бизнесу достигать более высоких марж и собирать критические потребительские данные. В то же время успешное противодействие FTC слиянию Kroger-Albertsons подчеркивает усиленное регулятивное рассмотрение концентрации рынка, особенно в секторе розничной торговли продуктами, где энергетические батончики конкурируют за полочное пространство.

Возможности возникают в персонализированном питании, устойчивой упаковке и интеграции функциональных ингредиентов. Одобрение EFSA новых ингредиентов, таких как порошок домашнего сверчка, представляет новые пути для диверсификации белка. Внедрение технологий сосредоточено на оптимизации цепей поставок, обеспечении прослеживаемости ингредиентов и повышении вовлеченности потребителей. Более крупные игроки используют свой масштаб для стимулирования эффективности в закупках и производстве. Между тем, возникающие разрушители нацеливаются на недообслуженные демографические группы, разрабатывая формулировки, дружественные к пожилым, и продукты, специфичные для диабетиков. Установленные бренды защищают свою долю рынка через увеличенные рекламные расходы и укрепление розничных партнерств.

Лидеры индустрии энергетических батончиков

-

General Mills Inc.

-

Glanbia plc

-

Mars Inc.

-

Nestlé S.A.

-

Mondelez International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние индустриальные разработки

- Июнь 2025: Kind, снековый бренд, принадлежащий Mars, представил новую линейку энергетических батончиков на американском рынке, подчеркивая инновации 'фрукты в приоритете' в категории энергетических батончиков. Линейка продуктов сформулирована с использованием комбинации пяти зерен: овса, проса, гречихи, амаранта и киноа.

- Апрель 2025: Clif Bar представил свою 'Кофеиновую коллекцию' энергетических батончиков на немецком рынке. Каждый батончик в этой коллекции содержит 60-70 мг органического кофеина, а также 10 граммов растительного белка и органических овсяных хлопьев.

- Январь 2025: Fulfil Nutrition, подразделение Hershey, запустила новую линейку продуктов, включая протеиновые кусочки, шоколадно-арахисовый батончик, сделанный с арахисовым маслом Reese's, и увеличенный батончик Biggest Bar.

- Август 2024: Pakka Limited и Brawny Bear представили первые в Индии энергетические батончики с компостируемой гибкой упаковкой. Сделанные из премиальных фиников и не содержащие добавленных сахаров, эти энергетические батончики соответствуют стратегическому фокусу Brawny Bear на доставке питательных и естественно подслащенных продуктов.

Область отчета по глобальному рынку энергетических батончиков

Энергетический батончик - это здоровая закуска с питательными ингредиентами, которые повышают энергию и выносливость. Рынок энергетических батончиков сегментирован по типу, каналу дистрибуции и географии. На основе типа изученный рынок сегментирован на органические и обычные. Рынок сегментирован по каналу дистрибуции на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные магазины, онлайн розничные магазины и другие каналы дистрибуции. Отчет также анализирует изученный рынок в возникающих и установленных регионах, включая Северную Америку, Европу, Южную Америку, Азиатско-Тихоокеанский регион, Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долл. США).

| Органический |

| Обычный |

| Растительного происхождения |

| Животного происхождения |

| Спортивное питание и питание для выносливости |

| Заменители пищи |

| Управление весом и энергия для образа жизни |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности |

| Специализированные магазины |

| Онлайн-ритейлеры |

| Другие каналы дистрибуции |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Органический | |

| Обычный | ||

| По источнику белка | Растительного происхождения | |

| Животного происхождения | ||

| По функции/применению | Спортивное питание и питание для выносливости | |

| Заменители пищи | ||

| Управление весом и энергия для образа жизни | ||

| По каналу дистрибуции | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности | ||

| Специализированные магазины | ||

| Онлайн-ритейлеры | ||

| Другие каналы дистрибуции | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка энергетических батончиков?

В 2025 году рынок достиг 4,12 млрд долл. США и прогнозируется достигнуть 6,01 млрд долл. США к 2030 году при среднегодовом темпе роста 7,84%

Какой регион растет быстрее всего для энергетических батончиков?

Ожидается, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 9,85% благодаря растущим доходам среднего класса и расширяющейся инфраструктуре электронной коммерции.

Как правила утверждения "полезности" изменяют формулы продуктов?

Правила FDA, действующие с февраля 2025 года, ограничивают добавленные сахара и натрий, подталкивая бренды к включению орехов, семян и цельных зерен при удалении искусственных добавок.

Какой канал дистрибуции превзойдет другие?

Онлайн-ритейлеры будут расширяться со среднегодовым темпом роста 9,66% к 2030 году, выигрывая от услуг подписки и моделей прямых продаж потребителям, которые расширяют ассортимент

Последнее обновление страницы: