Размер и доля рынка пустых капсул

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.68 Миллиардов долларов США |

| Размер Рынка (2030) | 5.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

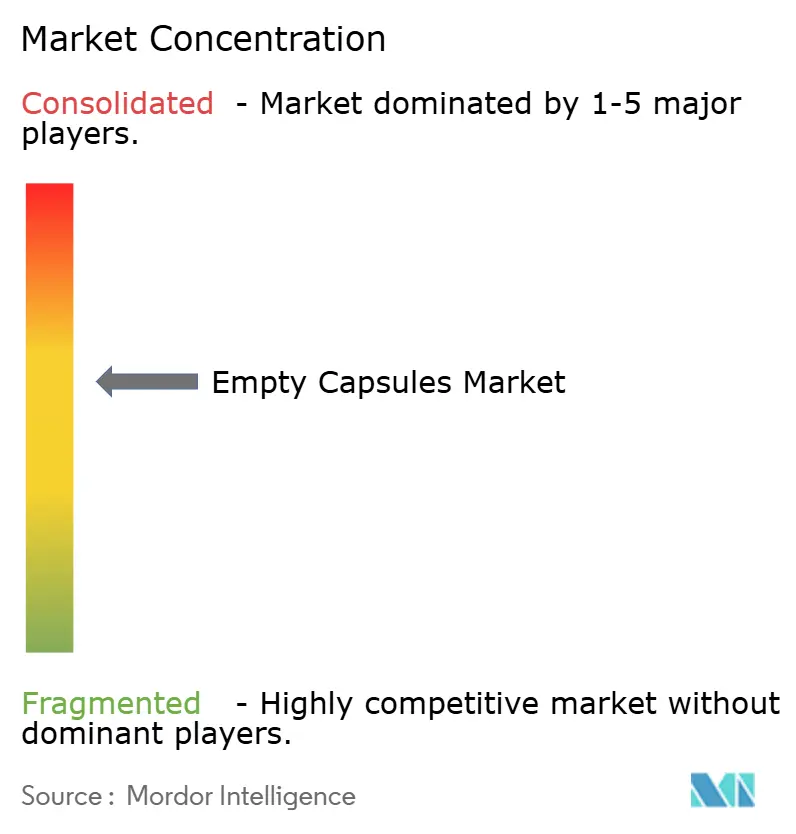

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пустых капсул от Mordor Intelligence

Ключевые выводы отчета

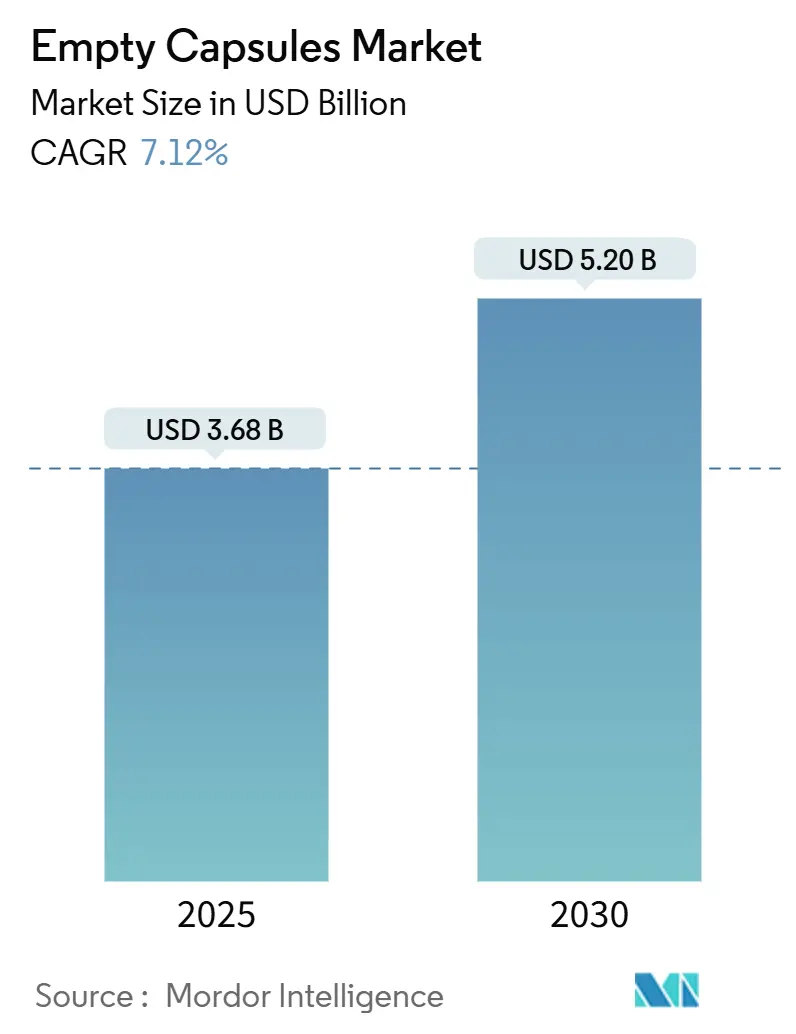

Размер рынка пустых капсул оценивается в 3,68 млрд долларов США в 2025 году и прогнозируется достигнуть 5,20 млрд долларов США к 2030 году, расширяясь с CAGR 7,12%. Рост обусловлен увеличением объемов фармацевтического производства, более широким принятием терапий на основе капсул и быстрыми улучшениями в высокоскоростном оборудовании для наполнения. Растущий спрос на персонализированную дозированную упаковку, особенно в Северной Америке и Европе, стимулирует премиальные сорта капсул, которые соответствуют строгим регуляторным требованиям и пациентоориентированным стандартам. Технологические обновления, интегрирующие машинное зрение и IoT-датчики, повышают показатели выхода с первого прохода и снижают удельные затраты, поощряя производителей масштабировать мощности[1]ISPE, "Continuous Manufacturing in Capsule Filling," ispe.org. Одновременно бренды нутрицевтиков переходят на капсулы для защиты деликатных ингредиентов, что добавляет новый уровень диверсификации спроса. Конкурентная интенсивность усиливается, поскольку ведущие поставщики расширяют производство в Индии и Китае, изучая возможности продаж или совместных предприятий, которые обещают более острую стратегическую направленность.

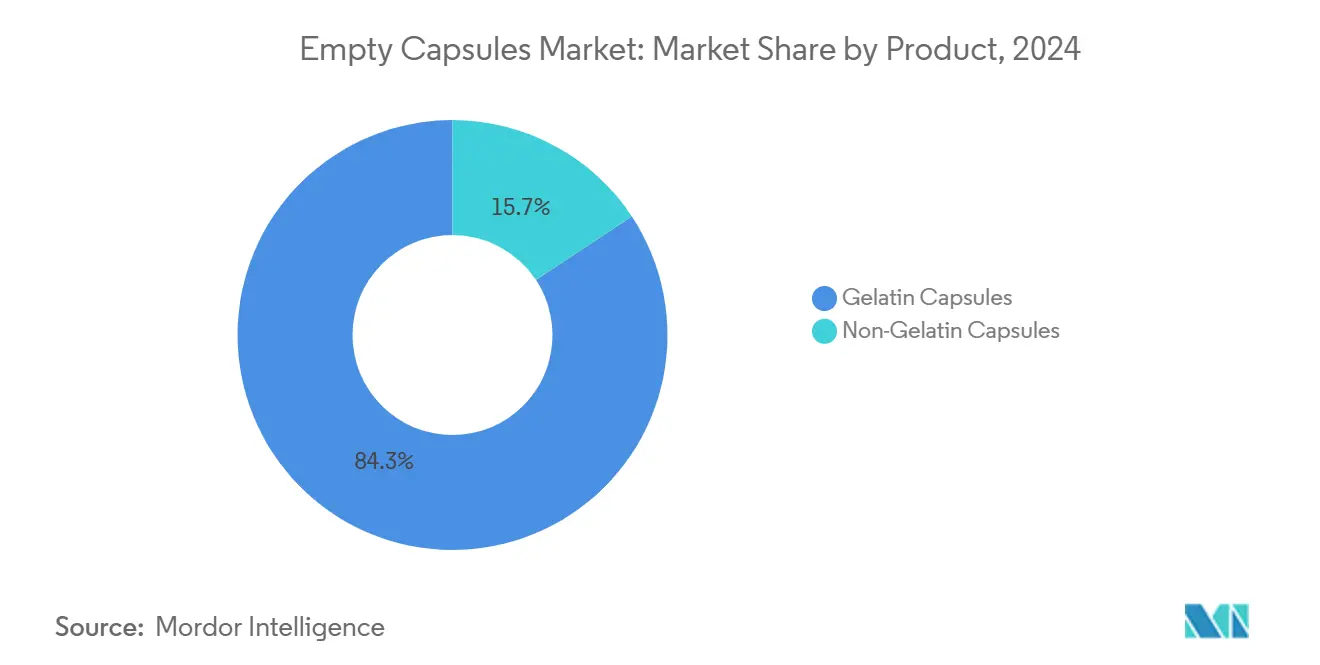

- По типу продукта желатиновые капсулы лидировали с долей выручки 84,34% в 2024 году, тогда как нежелатиновые альтернативы прогнозируются к росту со среднегодовым темпом роста 10,32% до 2030 года.

- По функциональности форматы немедленного высвобождения занимали 72,45% размера рынка пустых капсул в 2024 году, в то время как пролонгированное высвобождение ожидается к росту со среднегодовым темпом 9,84%

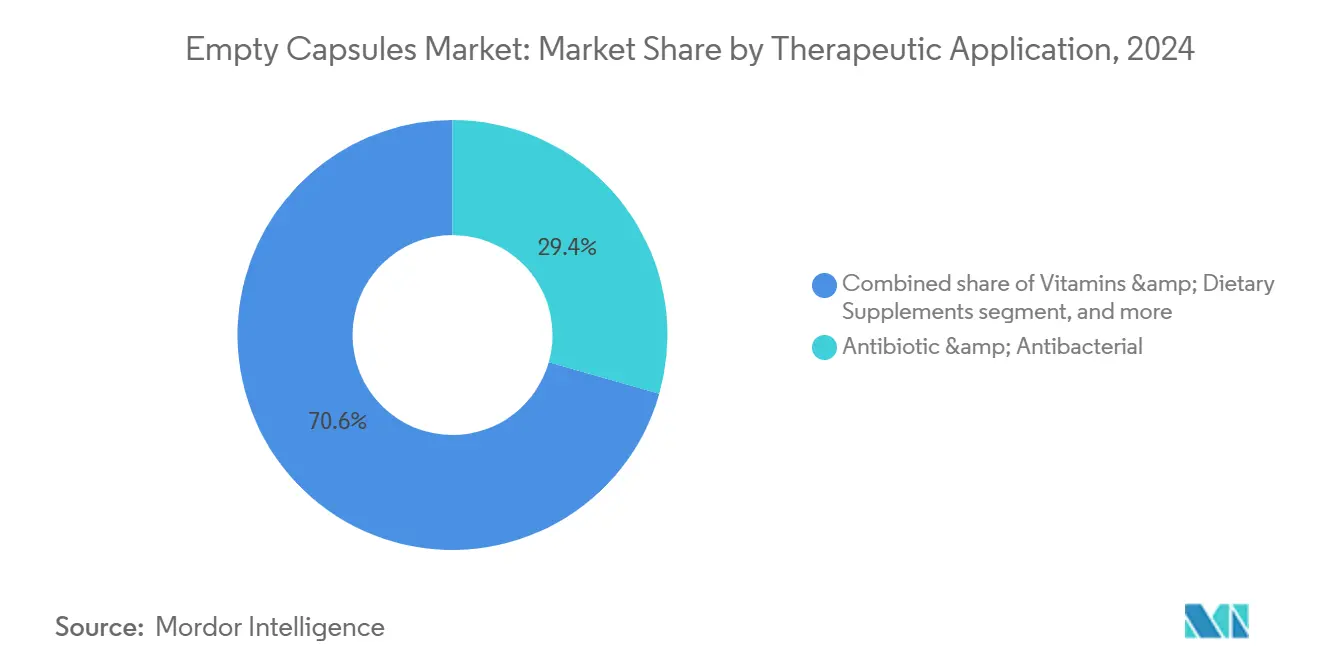

- По терапевтическому применению антибиотическое и антибактериальное использование захватило 29,45% доли рынка пустых капсул в 2024 году, однако пробиотики и пребиотики прогнозируются к расширению со среднегодовым темпом роста 11,56%.

- По конечному пользователю фармацевтика составила 66,34% доли размера рынка пустых капсул в 2024 году, при этом нутрицевтики готовятся к среднегодовому темпу роста 8,93%.

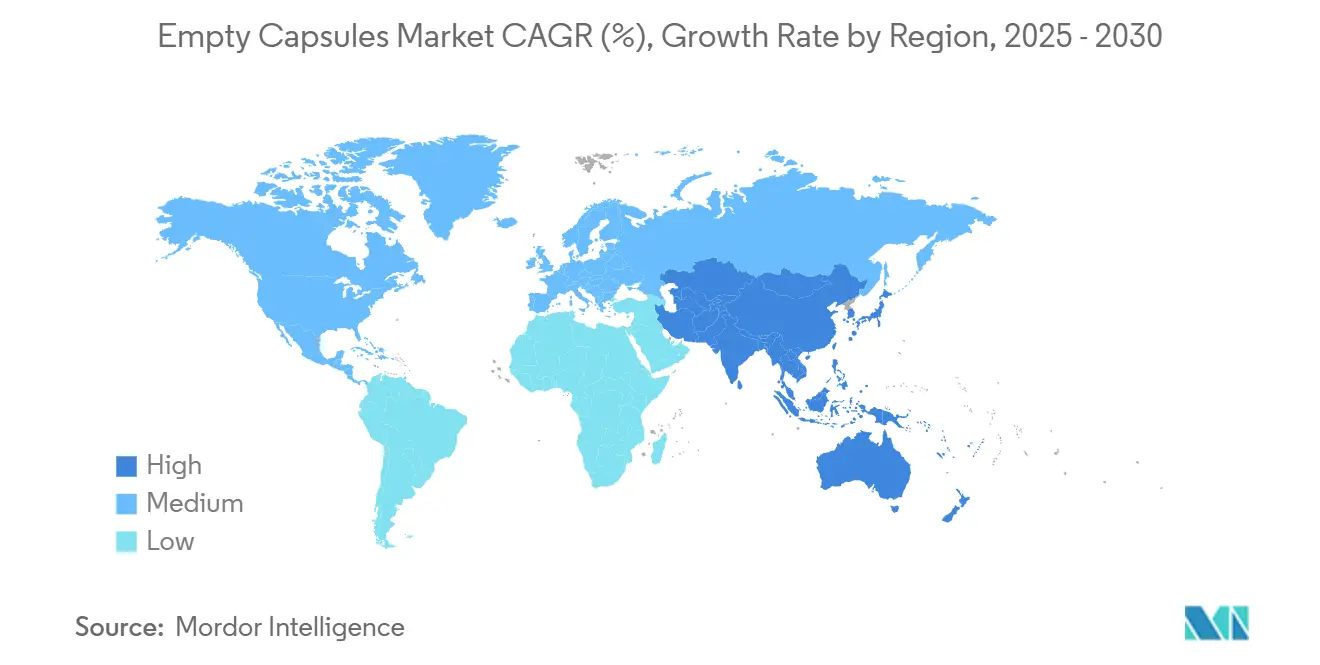

- По географии Северная Америка командовала 38,54% доли рынка пустых капсул в 2024 году, в то время как Азиатско-Тихоокеанский регион показывает самый быстрый рост со среднегодовым темпом 8,72% до 2030 года.

Тенденции и инсайты глобального рынка пустых капсул

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост объемов фармацевтического производства | +1.8% | Азиатско-Тихоокеанский регион и Северная Америка | Среднесрочный период (2-4 года) |

| Рост потребления нутрицевтиков | +1.5% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥4 лет) |

| Достижения в технологии наполнения капсул | +1.2% | Глобально, ведут развитые рынки | Краткосрочный период (≤2 лет) |

| Переход к персонализированной дозированной упаковке | +0.9% | Северная Америка и Европа | Долгосрочный период (≥4 лет) |

| Интеграция технологий цифрового здравоохранения | +0.7% | Северная Америка, Европа, отдельные рынки Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Расширение инфраструктуры непрерывного производства | +0.6% | Глобально, раннее внедрение в Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост объемов фармацевтического производства

Расширение выпуска лекарственных препаратов, движимое стареющим населением и более широким страховым покрытием, создает устойчивый спрос на высокоточные цепочки поставок рынка пустых капсул. Модернизация Lonza на 85 млн швейцарских франков, добавляющая 30 млрд единиц в год, показывает, как производители масштабируют мощности для обеспечения непрерывности поставок. Непрерывные производственные линии требуют однородности сырья и данных о качестве в режиме реального времени, что благоприятствует премиальным сортам капсул. Повышенный выпуск биологических препаратов усиливает требования к оболочкам, свободным от загрязнений. Гибкие производственные модели, где заводы держат большие страховые запасы для быстрой переналадки, дополнительно увеличивают потребление единиц продукции по регионам.

Рост потребления нутрицевтиков

Профилактические привычки здоровья направляют потребителей к пробиотикам, адаптогенам и индивидуальным смесям, которые полагаются на капсулы для защиты чувствительных активных веществ. Разработчики рецептур выбирают растительные оболочки HPMC для заявлений о чистой маркировке, поскольку они избегают производных животного происхождения. Двузначный рост продаж пробиотических капсул в США и Германии демонстрирует тенденцию. Меньшие партии для персонализированного питания создают новые заказы на нишевые размеры капсул. Владельцы брендов также используют прозрачные или тонированные оболочки для сигнализации прозрачной маркировки, что укрепляет формат капсул как премиальное средство доставки.

Достижения в технологии наполнения капсул

Наполнители нового поколения объединяют непрерывное движение, визуальный контроль и IoT-мониторинг для увеличения пропускной способности при сохранении регуляторной отслеживаемости. Производители сообщают о 15-20% экономии затрат и почти идеальном обнаружении дефектов, которое сокращает показатели брака. Технология герметизации LEMS от Lonza расширяет диапазон чувствительных к влаге или жидких АФИ, которые могут быть инкапсулированы, открывая новые окна рецептур. Алгоритмы прогнозирующего обслуживания максимизируют время безотказной работы и стабилизируют удельные затраты, помогая производителям оправдывать крупномасштабные расширения в Азиатско-Тихоокеанском регионе и Восточной Европе.

Переход к персонализированной дозированной упаковке

Клиническая практика движется к пациент-специфическим режимам, которые требуют форматов капсул, принимающих переменные веса наполнения и обеспечивающих быстрое производство по требованию. Ранние испытания 3D-печати, одобренные программой FDA по передовым производственным технологиям, показывают перспективы для хронических терапий, которые выигрывают от инкрементального дозирования. Контрактные фирмы разработки строят малые, гибкие линии для обслуживания адаптивных клинических исследований, катализируя спрос на коротких партиях капсул. Приложения цифрового здравоохранения, которые мониторят приверженность, могут вызывать корректировки дозы в реальном времени, требуя столь же гибких цепочек поставок капсул.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность поставок желатинового сырья | −1.4% | Глобально, особенно Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Строгое религиозное и диетическое соответствие | −0.8% | Ближний Восток, Азиатско-Тихоокеанский регион | Долгосрочный период (≥4 лет) |

| Ограниченная доступность фармацевтического HPMC | −0.6% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Климатически обусловленные вызовы стабильности цепочки поставок | −0.5% | Глобально | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность поставок желатинового сырья

Более жесткие поставки крупного рогатого скота и свиней и потенциальные 10-25% импортные тарифы на фармацевтический желатин создают краткосрочное ценовое давление на рынок пустых капсул[2]Federal Register, "Hard Empty Capsules: Antidumping Investigations," federalregister.gov. Сезонные остановки заводов в Китае усугубляют дефицит, подвергая риску фирмы, полагающиеся на односторонние контракты. Фармацевтические покупатели отвечают двойным снабжением и предварительным бронированием объемов, но эта стратегия связывает оборотный капитал. Климатически обусловленные нарушения животноводства могут сохраниться, подталкивая разработчиков рецептур к растительным оболочкам, несмотря на более высокие удельные цены. Более широкое принятие HPMC капсул может поэтому ускориться, если волатильность желатина сохранится.

Строгое религиозное и диетическое соответствие

Халяльные, кошерные, вегетарианские и веганские требования принуждают к параллельным производственным линиям и надежной отслеживаемости, добавляя 5-10% к стоимости готовых капсул. Поскольку мусульманское и еврейское население растет на основных экспортных рынках, производители либо сертифицируют желатиновые операции, либо переходят к вариантам на основе целлюлозы. Мульти-стандартное соответствие усложняет планирование и повышает расходы на валидацию, особенно для заводов, которые обрабатывают как животного, так и растительного происхождения сырье. Для упрощения операций и расширения охвата рынка несколько производителей продвигают HPMC капсулы как универсальное решение, которое обходит риск перекрестного загрязнения.

Сегментный анализ

По продукту: растительные альтернативы набирают обороты

Желатиновые оболочки сохранили 84,34% доли рынка пустых капсул в 2024 году, благодаря укоренившимся преимуществам в стоимости и проверенной функциональности. Однако нежелатиновые капсулы движутся со среднегодовым темпом роста 10,32%, сигнализируя о структурном повороте, движимом предпочтениями чистой маркировки и требованиями многоконфессионального соответствия. Твердые желатиновые варианты доминируют в высокообъемных пероральных твердых формах, в то время как мягкие желатиновые капсулы поддерживают липидорастворимые рецептуры. Инновации в химии целлюлозы оснащают HPMC оболочки растворением и механическими свойствами, когда-то эксклюзивными для желатина. Капсулы пуллулана и крахмала занимают премиальные ниши, где кислородные барьерные характеристики или специфические вегетарианские заявления имеют влияние.

Принятие HPMC растет быстрее всего в нутрицевтических линиях, которые инкапсулируют чувствительные к влаге пробиотики или растительные экстракты. Производители преодолевают предыдущую хрупкость путем оптимизации содержания влаги во время сушки. Превосходная кислородная стойкость пуллулана делает его идеальным для высокопотентных ботанических препаратов. Появляющиеся энтерические HPMC капсулы, такие как Enprotect, достигают 98% эффективности высвобождения в буферных условиях без вторичного покрытия, сокращая процессные шаги и подтверждая премиальное позиционирование. Крахмальные варианты остаются ограниченными сегментами, чувствительными к стоимости, но готовы извлечь выгоду, если экономика конверсии дополнительно улучшится.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По функциональности: инновации пролонгированного высвобождения стимулируют рост

Оболочки немедленного высвобождения занимали 72,45% доли размера рынка пустых капсул в 2024 году, предпочтительные за свои установленные компендиальные стандарты. Однако применения с пролонгированным высвобождением растут со среднегодовым темпом роста 9,84%, поскольку фармацевтические компании преследуют однократные суточные режимы, которые повышают приверженность. Капсулы с задержкой высвобождения заполняют меньшую, но стратегическую нишу для кислотно-лабильных АФИ, эволюционируя через полимерные слои, которые запускают сайт-специфическое растворение. Непрерывные методы покрытия дают более тесное распределение полимера, улучшая однородность партий и облегчая регуляторные подачи.

Двухслойные оболочки объединяют немедленные и пролонгированные профили в единой единице, исключая необходимость в гибридах таблетка-капсула. pH-независимые матрицы противостоят вариабельности от пациента к пациенту в желудочных условиях. Аналитика реального времени, встроенная в непрерывные линии, дает операторам прямой контроль над набором веса покрытия, снижая отклонения. Поскольку цифровая терапия интегрирует данные высвобождения препарата в панели пациентов, спрос на индивидуальные профили высвобождения готов укрепиться на протяжении прогнозного горизонта.

По терапевтическому применению: пробиотики лидируют в траектории роста

Антибиотические и антибактериальные терапии захватили 29,45% размера рынка пустых капсул в 2024 году, подчеркивая постоянное глобальное бремя инфекционных заболеваний. Пробиотики и пребиотики, движущиеся со среднегодовым темпом роста 11,56%, иллюстрируют растущий потребительский фокус на модуляции кишечного микробиома. Витаминные смеси поддерживают высокие объемы капсул путем маскировки вкуса и стабилизации жирорастворимых активных веществ. Антацидные и противометеоризмные сегменты продолжают обслуживать острые пищеварительные потребности с хорошо проверенными желатиновыми или HPMC оболочками.

Кардиоваскулярные лечения регистрируют умеренные прибавки, поскольку распространенность хронических заболеваний растет со стареющей демографией. Многокамерные капсулы, которые разделяют несовместимые АФИ, получают внимание в онкологических и иммунологических клиниках, где синхронизированная фармакокинетика может улучшить результаты. Регуляторная поддержка сложной доставки лекарств расширяет холст применений, побуждая разработчиков испытывать форматы капсул в областях, когда-то доминируемых таблетками или парентеральными препаратами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: нутрицевтический сектор стимулирует инновации

Фармацевтические производители потребили 66,34% глобального выпуска в 2024 году, отражая строгие потребности GMP и рискоустойчивые практики снабжения, которые благоприятствуют долгосрочным поставщикам lonza.com. Нутрицевтический сектор, прогнозируемый со среднегодовым темпом роста 8,93%, все больше отражает фармацевтические стандарты качества при сохранении маркетинговой гибкости. Добавки красоты изнутри иллюстрируют расширение капсул в косметическое питание, где точность дозирования и быстрые циклы обновления продукта подходят атрибутам капсул.

Организации контрактной разработки и производства (CDMO) встраивают возможности капсул для привлечения брендов как лекарств, так и добавок, создавая вертикально интегрированную модель обслуживания. Экосистемы цифрового здравоохранения стимулируют интерес к 'ежедневным упаковкам', которые выравниваются с биомаркерами, полученными от носимых устройств, усиливая привлекательность модульных линий наполнения капсул. Академические лаборатории и центры клинических исследований, хотя и небольшие по объему, требуют жестких допусков и настраиваемых цветов для слепых испытаний, подталкивая поставщиков премиум-класса предлагать услуги микро-партий.

Географический анализ

Северная Америка сохранила лидерство с долей 38,54% на рынке пустых капсул в 2024 году, поддерживаемая передовыми GMP-объектами и надзором FDA, который ценит документацию и консистентность партий[3]FDA, "Advanced Manufacturing Technologies Guidance," fda.gov. Пилотные программы непрерывного производства в США подталкивают поставщиков к соблюдению жестких диапазонов спецификаций и тестированию выпуска в реальном времени. Производство дженериков в Канаде и контрактно-производственная база Мексики добавляют глубину региональному спросу на капсулы. Заводы, которые могут сертифицироваться для стандартов FDA, Health Canada и USP, таким образом завоевывают статус предпочтительного поставщика.

Азиатско-Тихоокеанский регион регистрирует самый высокий среднегодовой темп роста 8,72% до 2030 года и готов пересформировать глобальные потоки объемов. Китай модернизирует свою фармацевтическую инфраструктуру, в то время как антидемпинговые расследования низкозатратного экспорта капсул вынуждают к перестройке стратегий снабжения. Индия использует преимущества в стоимости и квалифицированную рабочую силу; расширение Natural Capsules на 250 млн индийских рупий указывает на уверенность в экспортных контрактах. Япония нацеливается на гериатрические рецептуры, которые требуют легко проглатываемых оболочек, предпочитая меньшие размеры и улучшенные скользящие вещества. Экономики Юго-Восточной Азии следуют примеру, поскольку программы всеобщего здравоохранения расширяют доступ к пероральным терапиям.

Европа поддерживает зрелый, но инновационный ландшафт. Немецкие биотехнологические хабы требуют передовых технологий капсул для специализированных лекарств, в то время как послебрекситские политические изменения стимулируют инвестиции на базе Великобритании. Экологические директивы ЕС поощряют поворот к растительным оболочкам, с ускорением принятия HPMC. Производители рекламируют низкий углеродный след и процессы без растворителей для соответствия корпоративным целям устойчивости. По всему блоку пилотные проекты персонализированной медицины подключаются к платформам электронных рецептов, и поставщики капсул, которые могут обеспечить быстрые поставки малых партий, получают конкурентные преимущества.

Конкурентная среда

Рынок пустых капсул показывает умеренную концентрацию, поскольку ведущие фирмы сочетают наращивание мощностей с рационализацией портфеля для поддержания маржи. План Lonza продать подразделение Capsules & Health Ingredients при добавлении новых линий в Ревари и Сучжоу иллюстрирует двойной трек фокуса и роста. Слияния, такие как приобретение Roquette IFF Pharma Solutions за 2,85 млрд долларов США, иллюстрируют горизонтальное расширение, направленное на объединение вспомогательных веществ и предложений капсул в рамках единых контрактов поставки.

Технологическое лидерство становится основным дифференциатором. Enprotect от Lonza выиграл награду за инновации 2023 года, укрепляя премиальный сегмент, где легкость производства и энтерическая производительность пересекаются. ACG расширяет географический охват путем создания многофазного комплекса в Хорватии для балансировки европейского выполнения заказов и хеджирования против тарифного воздействия. Меньшие специалисты нацеливаются на высокоценные ниши, такие как капсулы пуллулана или крахмала, используя более быстрые циклы принятия решений для настройки полимеров или систем красителей для брендинга.

Безопасность поставок, а не просто цена, теперь диктует решения по снабжению. Многонациональные корпорации настаивают на производственных следах на двух континентах и прозрачной ESG-отчетности. Поставщики используют цифровые двойники для прогнозирования ограничений мощностей и направления капитала на проекты устранения узких мест. Стратегические альянсы между производителями капсул и CDMO растут, поскольку большие фармацевтические компании передают на аутсорсинг как разработку лекарств, так и поставку компонентов, встраивая закупку капсул в долгосрочные рамочные соглашения.

Лидеры индустрии пустых капсул

-

ACG Worldwide

-

Bright Pharma Caps Inc

-

Lonza Group(Capsugel)

-

Suheung Capsule Co. Ltd

-

Qualicaps

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Январь 2025: Roquette завершила приобретение IFF Pharma Solutions за 2,85 млрд долларов США для углубления своего портфеля вспомогательных веществ и технологий пероральных дозированных форм.

- Январь 2025: Hovione и Zerion Pharma сформировали совместное предприятие для коммерциализации технологии Dispersome для респираторных препаратов и нутрицевтиков.

- Январь 2025: Gerresheimer объявила о расширении на 180 млн долларов США своего объекта в Peachtree City, Джорджия, добавив 18 000 м² и 400 рабочих мест для выпуска медицинских систем gerresheimer.com.

- Декабрь 2024: Lonza раскрыла планы продажи своего подразделения Capsules & Health Ingredients при укреплении мощностей в Индии и Китае.

- Декабрь 2024: Lonza ввела в эксплуатацию новые линии твердого геля в Ревари и Сучжоу, повысив годовые мощности для регионального спроса.

- Октябрь 2024: USITC запустила антидемпинговые и компенсационные расследования по твердым пустым капсулам из Бразилии, Китая, Индии и Вьетнама.

Сфера действия глобального отчета о рынке пустых капсул

Пустые капсулы - это стабильные оболочки, которые содержат или инкапсулируют лекарства, которые вводятся в различных лекарственных формах. Пустые капсулы являются наиболее распространенным вариантом для хранения трав, порошков и лекарств. Рынок пустых капсул сегментирован по продукту (желатиновые капсулы и нежелатиновые капсулы), функциональности (капсулы немедленного высвобождения, капсулы с задержкой высвобождения и капсулы пролонгированного высвобождения), терапевтическому применению (антибиотические и антибактериальные препараты, витамины и пищевые добавки, антацидные и противометеоризмные препараты, препараты для кардиоваскулярной терапии и другие терапевтические применения), конечному пользователю (фармацевтическая промышленность, нутрицевтическая промышленность, косметическая промышленность и исследовательские лаборатории) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Желатиновые капсулы | Твердые желатиновые капсулы |

| Мягкие желатиновые капсулы | |

| Нежелатиновые капсулы | HPMC капсулы |

| Пуллулановые капсулы | |

| Крахмальные капсулы |

| Капсулы немедленного высвобождения |

| Капсулы с задержкой высвобождения |

| Капсулы пролонгированного/расширенного высвобождения |

| Антибиотики и антибактериальные |

| Витамины и пищевые добавки |

| Антациды и противометеоризмные |

| Кардиоваскулярная терапия |

| Другие терапевтические применения |

| Фармацевтическая промышленность |

| Нутрицевтическая промышленность |

| Косметика и средства личной гигиены |

| Исследовательские и академические лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества стран Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Желатиновые капсулы | Твердые желатиновые капсулы |

| Мягкие желатиновые капсулы | ||

| Нежелатиновые капсулы | HPMC капсулы | |

| Пуллулановые капсулы | ||

| Крахмальные капсулы | ||

| По функциональности | Капсулы немедленного высвобождения | |

| Капсулы с задержкой высвобождения | ||

| Капсулы пролонгированного/расширенного высвобождения | ||

| По терапевтическому применению | Антибиотики и антибактериальные | |

| Витамины и пищевые добавки | ||

| Антациды и противометеоризмные | ||

| Кардиоваскулярная терапия | ||

| Другие терапевтические применения | ||

| По конечному пользователю | Фармацевтическая промышленность | |

| Нутрицевтическая промышленность | ||

| Косметика и средства личной гигиены | ||

| Исследовательские и академические лаборатории | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества стран Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пустых капсул в 2025 году?

Рынок составляет 3,68 млрд долларов США в 2025 году с прогнозом среднегодового темпа роста 7,12% до 2030 года.

Какой материал капсул растет быстрее всего?

Растительные нежелатиновые капсулы, особенно типы HPMC, расширяются со среднегодовым темпом роста 10,32% до 2030 года.

Почему капсулы пролонгированного высвобождения набирают обороты?

Фармацевтические фирмы стремятся к однократному суточному дозированию, которое повышает приверженность, стимулируя рост со среднегодовым темпом 9,84% для форматов пролонгированного высвобождения.

Какой регион показывает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом 8,72%, движимый расширением производственных мощностей и расходов на здравоохранение.

Как риски поставок желатина влияют на динамику рынка?

Ценовая волатильность и тарифные угрозы ускоряют переход к альтернативам на основе целлюлозы, которые обходят барьеры животного происхождения и соответствия.

Какой стратегический ход наиболее повлиял на конкурентное позиционирование недавно?

План Lonza продать свое подразделение капсул при модернизации линий в Индии и Китае пересформировывает иерархии поставщиков и пайплайны приобретений.

Последнее обновление страницы: