Размер и доля рынка последующий обработка

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 46.03 Миллиардов долларов США |

| Размер Рынка (2030) | 84.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка последующий обработка от Mordor интеллект

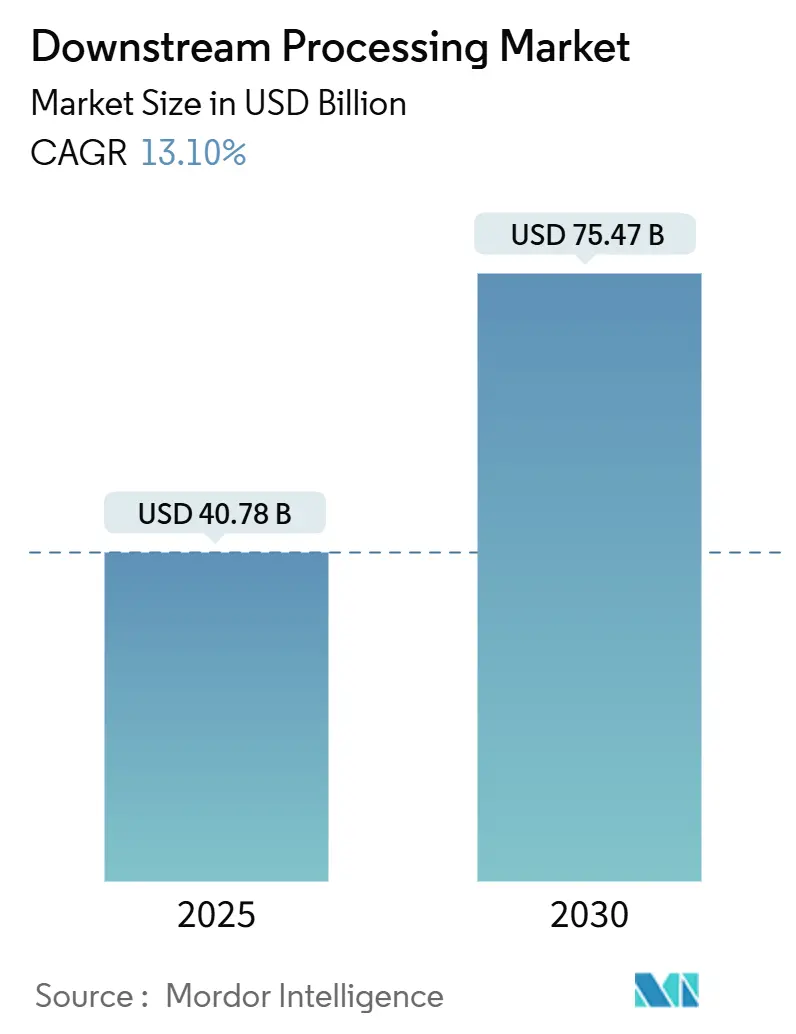

Глобальный рынок последующий обработка составляет 40,78 млрд долларов США в 2025 году и, по прогнозам, достигнет 75,47 млрд долларов США к 2030 году, что отражает совокупный годовой темп роста (CAGR) в размере 13,10%. Расширения мощностей стоимостью свыше 50 млрд долларов США в 2024-2025 годах, включая объект Eli Lilly стоимостью 9 млрд долларов США в Индиане и завод Novo Nordisk стоимостью 4,1 млрд долларов США в Северной Каролине, создали беспрецедентный спрос на оборудование и усилили конкуренцию за квалифицированную рабочую силу. Одноразовые системы, непрерывная биопереработка и цифровые двойники теперь стали мейнстримом, сокращая операционные расходы и сокращая сроки валидации, в то время как поставщики спешат внедрить мембраны без PFAS до вступления в силу грядущих нормативных требований. Динамика аутсорсинга дополнительно формирует ценообразование и внедрение технологий, поскольку cdmo обеспечивают многолетние слоты для нишевых модальностей, таких как производство вирусных векторов и липидных наночастиц. Между тем, производители отдают приоритет устойчивости цепочки поставок, стимулируя региональные стратегии снабжения и двухпоставщические рамки для фильтров, мешков и смол.

Ключевые выводы отчета

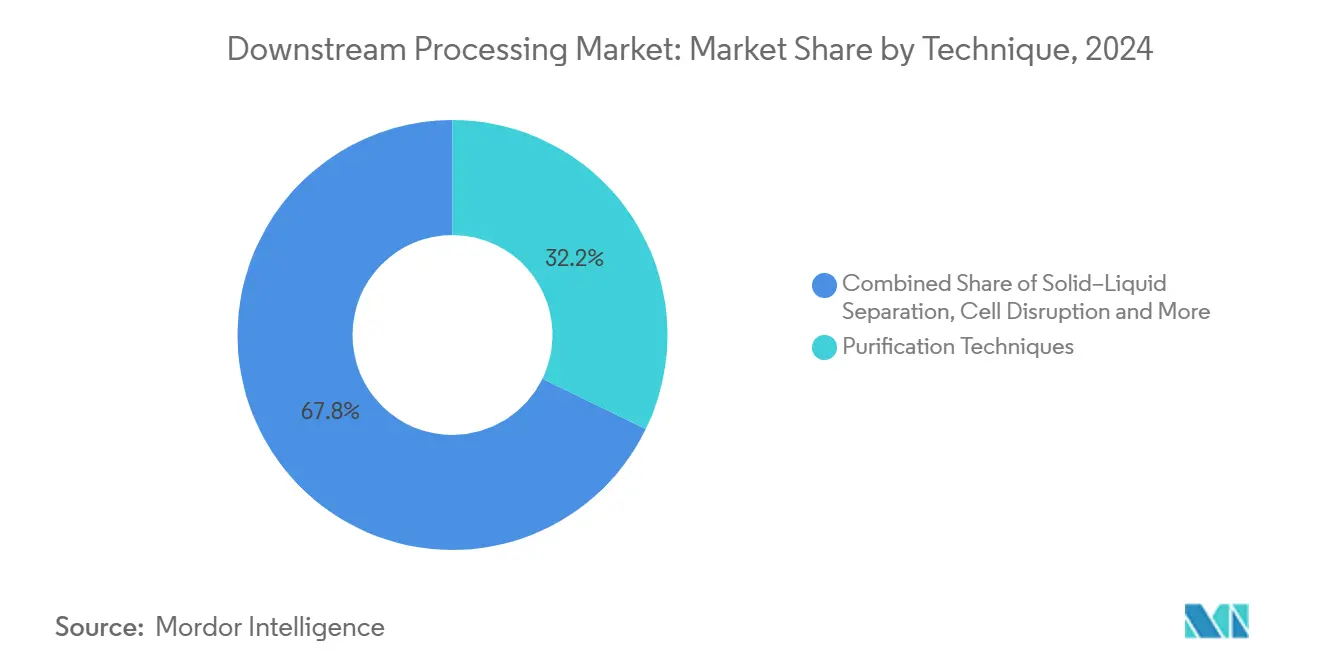

- По технике очистка занимала 32,25% доли выручки рынка последующий обработка в 2024 году, тогда как прогнозируется, что клеточная деструкция будет развиваться с CAGR 15,25% до 2030 года.

- По продукту хроматографические колонки и смолы лидировали с 35,53% доли рынка последующий обработка в 2024 году, в то время как фильтрационные и мембранные устройства планируется расти с CAGR 14,35% до 2030 года.

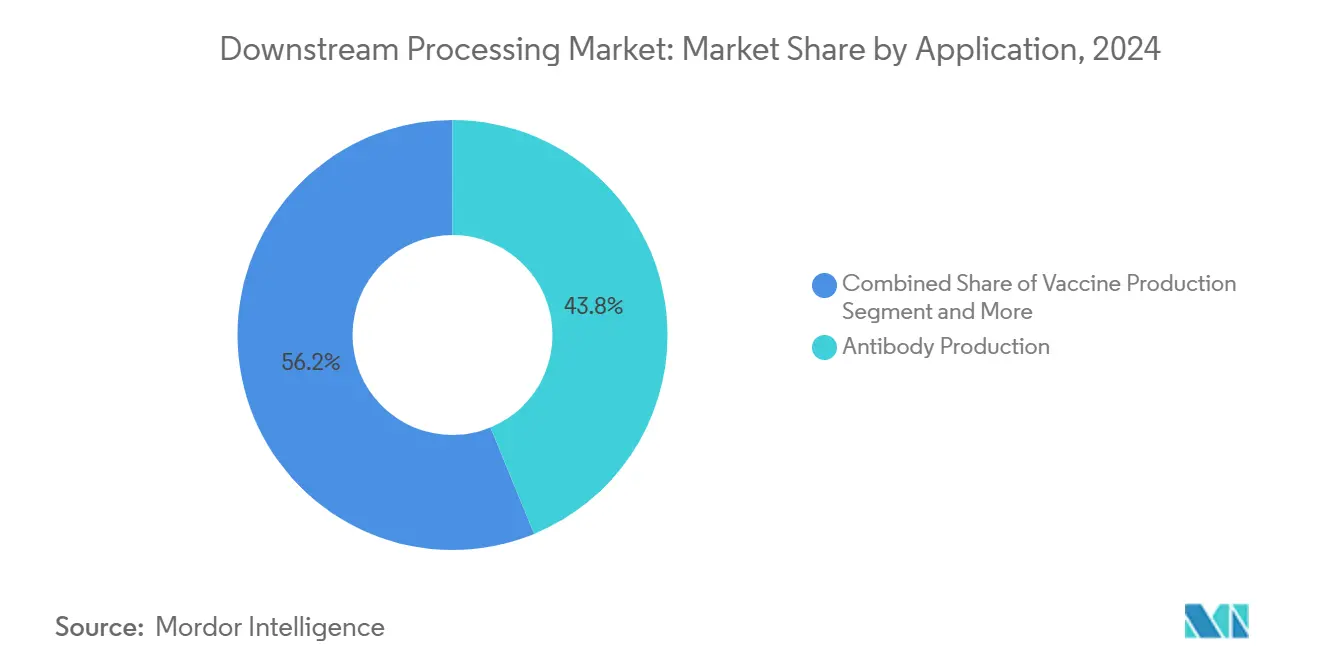

- По применению производство антител составляло 43,82% доли размера рынка последующий обработка в 2024 году, а клеточные и генные терапевтические продукты готовы к расширению с CAGR 15,26% в период 2025-2030 годов.

- По конечному пользователю биофармацевтические производители захватили 48,82% размера рынка последующий обработка в 2024 году; прогнозируется, что контрактные организации разработки и производства покажут самый высокий CAGR на уровне 15,62% до 2030 года.

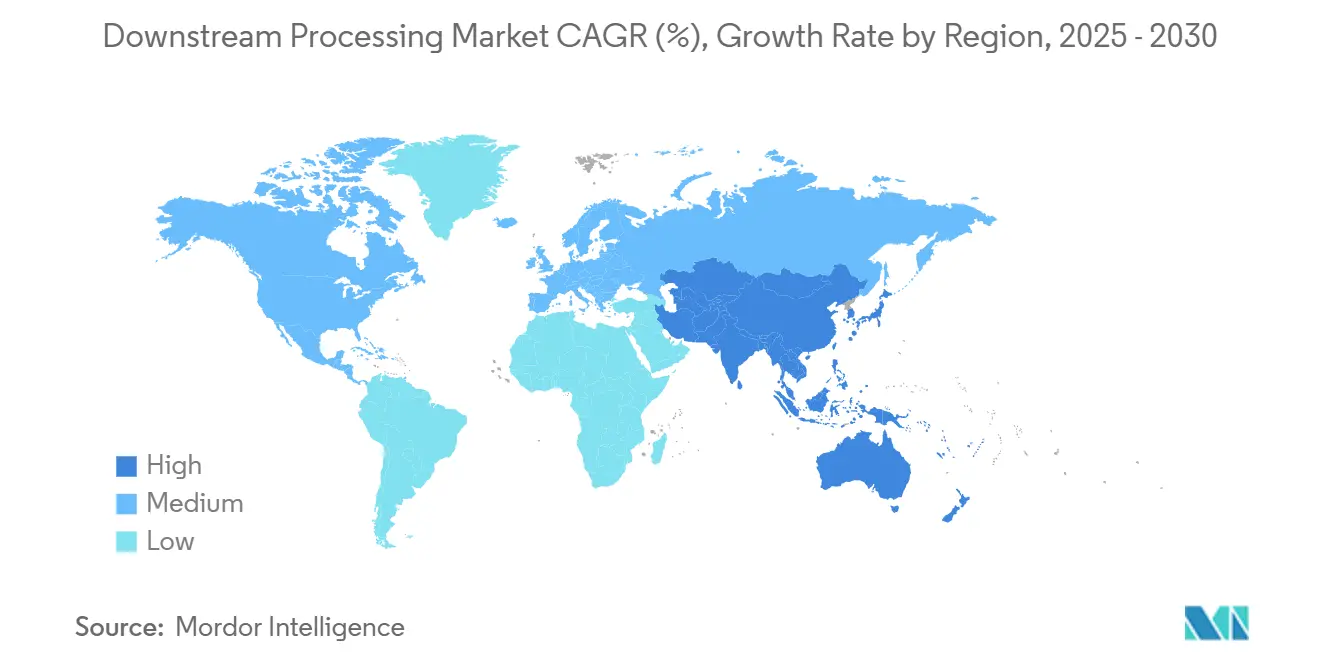

- По географии Северная Америка командовала 32,82% доли рынка последующий обработка в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 14,62% до 2030 года.

Тенденции и инсайты глобального рынка последующий обработка

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое расширение глобальных производственных мощностей биопрепаратов | +3.2% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Рост расходов на R&д среди крупных фарм и развивающихся биотех | +2.8% | Преимущественно Северная Америка и ЕС, расширяясь в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Бум аутсорсинга CMO/cdmo, многолетние сделки по мощностям | +2.1% | Глобально, с лидерством Азии в добавлении мощностей | Среднесрочный (2-4 года) |

| Масштабирование платформ mRNA и вирусных векторных вакцин после COVID | +1.9% | Глобально, с производственными хабами в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Внедрение непрерывной биопереработки, снижающей капитальные затраты/OPEX | +1.5% | Северная Америка и ЕС ранние последователи, Азия следует | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение глобальных производственных мощностей биопрепаратов

Samsung биопрепараты завершила свой пятый завод в апреле 2025 года, подняв глобальную мощность до 784 000 л и укрепив гонку объемов, которая увеличивает спрос на крупномасштабные хроматографические системы и одноразовые биореакторы. Новые построенные линии отдают предпочтение непрерывным модальностям, которые снижают потребление буферов на целых 40% и уменьшают потребности в воде для инъекций. Региональные правительства позиционируют биопроизводство как стратегический двигатель роста, что иллюстрируется планом Саудовской Аравии добавить 34,6 млрд долларов США к ненефтяному ВВП к 2040 году[2]зрение 2030, "National биотехнология Strategy," vision2030.gov.sa. Избыток мощностей среди некоторых cdmo временно подавляет использование до уровня ниже 50%, тем не менее гибкость пропускной способности интенсифицированных последующий-модулей позволяет быстрое переназначение без ущерба для качества. Поставщики, следовательно, объединяют колонки, смолы и аналитические сенсоры для поставки интегрированных платформ, которые могут переключаться между моноклональными и вирусно-векторными продуктами в течение часов.

Рост расходов на R&D среди крупных фарм и развивающихся биотех

Крупные предприятия увеличивают бюджеты, даже пока небольшие фирмы сталкиваются с нормированием капитала. Eli Lilly в одиночку выделила 4,5 млрд долларов США для Lilly лекарство Foundry для ускорения клинических поставок, создавая дополнительные заказы на модульные хроматографические системы и системы тангенциальной проточной фильтрации[1]Eli Lilly, "Lilly Announces новый USD 4.5 Billion Site к водить машину Innovation в лекарство производство," investor.lilly.com. Стартапы, поддерживаемые венчурным капиталом, отдают приоритет пайплайнам клеточной и генной терапии, которые требуют низкосдвиговой очистки и стадий удаления нуклеазы, которые существенно отличаются от рабочих процессов антител. Результатом является расширенное разнообразие спроса, которое выгодно поставщикам, предлагающим конфигурируемые модули и одноразовые проточные пути. Непрерывная многоколоночная хроматография, когда-то нишевая, теперь принята растущим числом программ, поскольку она компенсирует скачки стоимости смол с 50% меньшими объемами слоя на килограмм продукта.

Бум аутсорсинга CMO/CDMO, многолетние сделки по мощностям

Данные опросов показывают, что cdmo могли бы эксплуатировать 54% глобальных мощностей биопрепаратов к 2028 году, изменяя циклы закупок для буферов, зондов и мембранных адсорберов. Многолетние контракты резервированных мощностей снижают риски капитала для небольших спонсоров и ускоряют передачу технологий. Азиатские провайдеры получают долю, предлагая сквозное производство вирусных векторов на 20% дешевле, чем американские коллеги. Стандартизация единичных операций через несколько клиентских молекул подталкивает поставщиков к запуску модульных дизайнов типа 'подключи и работай', которые соответствуют GMP в разных юрисдикциях.

Масштабирование платформ mRNA и вирусных векторных вакцин после COVID

Заводы Moderna в Великобритании, Австралии и Канаде, вступающие в эксплуатацию в 2025 году, повышают глобальную потребность в очистке липидных наночастиц и кассетах стерильной фильтрации. Центр mRNA Wacker в Германии добавляет пропускную способность 80 миллионов доз, подчеркивая поворот к непандемическим показаниям. Уроки масштабирования возвращаются к программам вирусных векторов, заменяя ультрацентрифугирование мембранной очисткой для повышения выходов. Руководство FDA по инновационным производственным технологиям одобряет непрерывную переработку, открывая регуляторную уверенность для сквозных интегрированных последующий-линий.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость крупномасштабных хроматографических модулей и смол | -1.8% | Глобально, особенно затрагивая развивающиеся рынки | Среднесрочный (2-4 года) |

| Узкое место очистки против upstream титров | -1.2% | Глобально, наиболее остро в производстве высокотитровых биопрепаратов | Краткосрочный (≤ 2 лет) |

| Хрупкость цепочки поставок одноразовых фильтров и мешков | -0.9% | Глобально, с регуляторным давлением в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость крупномасштабных хроматографических модулей и смол

белок а смола по-прежнему требует премиальной цены, потребляя до 60% последующий капитальных бюджетов. Purolite инвестировала 200 млн долларов США в завод в Пенсильвании для облегчения поставок и смягчения ценовой волатильности, тем не менее небольшие фирмы остаются ограниченными по стоимости. Интенсифицированные многоколоночные операции сокращают использование смол на 50% и повышают выход на квадратный фут, но они добавляют сложность автоматизации, которая требует обученного персонала. Возникает двухуровневый рынок, в котором крупная фарма платит за премиальные захватывающие смолы, в то время как игроки, чувствительные к стоимости, исследуют смешанно-режимные или непрерывные альтернативы.

Узкое место очистки против upstream титров

Программы биоаналогов и антител теперь достигают титров 8 г/л, намного опережая последующий стадии, сконфигурированные для более раннего производства 3 г/л. В результате, циклы захвата напрягают временные окна планирования, а внутрипроцессные резервуары становятся узкими местами по месту. Прототипы волоконной хроматографии от Cytiva показывают в восемь раз более высокие коэффициенты массопереноса, но доказательство масштабируемости остается продолжающимся. Поэтому объекты эксплуатируют несколько параллельных модулей, увеличивая потребности в площади и персонале, снижая прогнозируемый CAGR рынка последующий обработка в ближайший срок.

Сегментный анализ

По технике: доминирует очистка, ускоряется клеточная деструкция

Технологии очистки составили 32,25% выручки рынка последующий обработка в 2024 году, подтверждая их центральность для качества биопрепаратов. Клеточная деструкция регистрирует самый быстрый CAGR 15,25%, поскольку получают принятие микробные и внутриклеточные экспрессионные системы. Размер рынка последующий обработка для очистки превысил 13 млрд долларов США в 2025 году и готов пересечь 25 млрд долларов США к 2030 году, поддерживаемый расширениями мощностей смол и многоколоночными инновациями. Параллельно, гомогенизаторы и микрофлюидизаторы остаются рабочими лошадками для клеточной деструкции, но низкочастотные акустические методы привлекают пилотные испытания, поскольку они снижают тепловыделение.

Непрерывная хроматография снижает использование буферов, согласуясь с целями устойчивости, которые влияют на закупки в Европе. Одноразовые центрифуги и кассеты глубинной фильтрации улучшают пропускную способность очистки и минимизируют риск загрязнения, функция, ценимая в многопродуктовых cdmo-сьютах. Интеграционное программное обеспечение, которое гармонизирует показания сенсоров на стадиях очистки и захвата, сокращает времена выпуска партий, предлагая конкурентное преимущество для ранних последователей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продукту: лидерство хроматографии сталкивается с фильтрационными инновациями

Хроматографические колонки и смолы командовали 35,53% долей выручки в 2024 году и продолжают как референтный стандарт для захвата антител. Тем не менее фильтрационные и мембранные устройства демонстрируют самый высокий CAGR 14,35%, поскольку достижения PFAS-свободных полимеров стимулируют циклы замещения. Размер рынка последующий обработка для фильтрационных продуктов достиг 11 млрд долларов США в 2025 году и прогнозируется достичь 20 млрд долларов США к 2030 году. Многослойные глубинные фильтры снижают количество стадий, объединяя очистку и тонкую фильтрацию в одном корпусе, улучшая производительность объекта.

Адаптивные управляющие клапаны и гамма-стабильные проточные пути облегчают модульную реконфигурацию модулей, привлекая CMO, жонглирующих различными клиентскими молекулами. Поставщики хроматографии отвечают высокопроизводительными комплектами скрининга смол, которые сокращают время разработки процесса на 30%. Принятие одноразового оборудования растет, несмотря на дебаты о стоимости утилизации, поскольку операторы ценят сниженное бремя валидации.

По применению: лидирует производство антител, всплеск клеточной терапии

Программы антител сохранили 43,82% доли выручек 2024 года, в то время как клеточные и генные терапии расширяются с CAGR 15,26%, что переводится в оценочный размер рынка последующий обработка в размере 9 млрд долларов США для CGT в 2025 году. Восемь одобрений FDA в 2024 году подтверждают коммерческую жизнеспособность, питая инвестиции в стерильную фильтрацию замкнутых систем и технологии очистки вирусных векторов.

Пайплайны конъюгатов антитело-лекарство вводят гидрофобные нагрузки, которые усложняют очистку, повышая спрос на смолы смешанного режима. Производители вакцин используют mRNA-специфичные очистительные смолы, которые переносят более высокие концентрации алкоголя без выщелачивания лиганда. Прототипы автоматизации для сбора аутологичной клеточной терапии входят в GMP-сьюты, стремясь сократить ручные операции, которые в настоящее время составляют 35% общей стоимости труда партии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: лидируют биофармацевтические производители, ускоряются CDMO

Биофармацевтические производители держали 48,82% выручки 2024 года, тем не менее все больше полагаются на партнерства cdmo для мощности и специализированных модальностей. Прогнозируется, что cdmo будут владеть большинством доли рынка последующий обработка к 2028 году, поскольку они логируют CAGR 15,62%. Развертывание цифровых двойников у сервис-провайдеров стандартизирует производительность от запуска к запуску, привлекая небольших биотех-клиентов, испытывающих недостаток во внутренних ресурсах разработки процессов.

Академические институты расширяют принятие одноразового использования для сокращения техпереноса в cdmo. Государственные агентства поддерживают нишевый спрос на мощности mRNA и вирусных векторов для служения целям стратегических запасов. Конечные пользователи сходятся на фреймворках качества по дизайну, подталкивая поставщиков встраивать многовариантную аналитику в контроллеры модулей для сглаживания регуляторных подач.

Географический анализ

Северная Америка зарегистрировала 32,82% доли выручки в 2024 году, приводимая в действие крупномасштабными инвестициями, такими как проект Johnson & Johnson стоимостью 2 млрд долларов США в Северной Каролине. Региональные производители принимают непрерывное производство в 75% новых линий и планируют интеграцию искусственного интеллекта в течение трех лет. Рынок последующий обработка выигрывает от проактивной позиции FDA по руководству инновационного производства, способствуя уверенности инвесторов в новые платформы очистки.

Азиатско-Тихоокеанский регион является самым быстро растущим регионом с CAGR 14,62% благодаря крупномасштабным объектам в Южной Корее, Китае, Сингапуре и Индии. Samsung биопрепараты добавляет мощность 180 000 л, в то время как Novartis расширяет свой сингапурский объект, иллюстрируя тенденцию к мега-объектам, поддерживающим глобальные поставки. Индийские cdmo позиционируют себя как альтернативы после принятия Закона о биобезопасности США. Региональные власти субсидируют обучение рабочей силы для преодоления пробелов в талантах процесс-инжиниринга и поощряют местное снабжение фильтрами, мешками и смолами.

Европа поддерживает устойчивый рост через стратегию биопроизводства Европейской Комиссии, которая поддерживает займы для масштабирования и быстрые регуляторные пути[3]европейский Commission, "Actions к Boost биотехнология и Biomanufacturing в EU," ec.europa.eu. Многопродуктовый хаб Sanofi стоимостью 1 млрд евро во Франции и новый немецкий объект QC Merck KGaA подкрепляют устойчивость. Инициативы Ближнего Востока, такие как сайт прецизионной ферментации NEOM, расширяют географическую диверсификацию, в то время как фармацевтический сектор Бразилии захватывает новые инвестиции в биопрепараты, включая расширение GLP-1 Novo Nordisk стоимостью 1,09 млрд долларов США.

Конкурентный ландшафт

Thermo Fisher Scientific, Cytiva Danaher, Sartorius и Merck KGaA коллективно составляют значительную часть глобальной выручки и дифференцируются через широту платформы. Интегрированные предложения связывают хроматографию, фильтрацию, управление буферами и аналитику в реальном времени в одной архитектуре управления. Модули непрерывного производства снижают операционные расходы до 42% в коммерческом масштабе, укрепляя принятие среди производителей антител.

Конкуренты среднего уровня фокусируются на нишевых сильных сторонах, таких как перфузионные фильтры, системы электропорации или волоконная хроматография. Завод смол Purolite стоимостью 200 млн долларов США в Соединенных Штатах нацелен на быстрое выполнение сроков поставки для захвата переключений поставщиков, вызванных чувствительностью к стоимости. Регуляторные попутные ветры вознаграждают фирмы, способные сертифицировать потребительские товары без PFAS до сроков принуждения, давая Sartorius преимущество раннего движения с мембранами без фторполимеров.

Цифровизация ускоряется, с поставщиками, встраивающими модели машинного обучения для предсказания загрязнения и автоматизации графиков регенерации. Партнерства между поставщиками оборудования и cdmo сокращают валидацию, поскольку платформы прибывают предквалифицированными для нескольких классов молекул. Консолидация продолжается, но конкурентная интенсивность остается умеренной, поскольку технологические инновации предоставляют несколько жизнеспособных путей продуктовой дифференциации.

Лидеры индустрии последующий обработка

-

Thermo Fisher Scientific Inc.

-

Merck KGaA (Merck Millipore)

-

Sartorius Stedim биотехнологии с.а.

-

Danaher Corporation

-

GE Здравоохранение

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Genentech взяла на себя обязательство 700 млн долларов США на строительство объекта площадью 700 000 квадратных футов в Холли Спрингс, Северная Каролина, поддерживая метаболические медицины и создавая более 400 производственных рабочих мест.

- Апрель 2025: Фонд инвестиций NEOM партнерился с Liberation Labs для создания завода биопроизводства прецизионной ферментации в Саудовской Аравии, нацеленного на укрепление региональной продовольственной безопасности через устойчивые белковые ингредиенты.

Глобальный масштаб отчета по рынку последующий обработка

Согласно масштабу отчета, последующий обработка является частью биопроцесса, которая включает восстановление и очистку биосинтетических продуктов. последующий процесс оказывается существенной частью производства вакцин, антител, антибиотиков и гормонов, таких как инсулин и гормон роста человека. последующий обработка таким образом включает пять стадий; разделение твердое-жидкое, внутриклеточные продукты высвобождаются, концентрация и хроматографический метод используется для очистки и формулирования. Рынок последующий обработка сегментирован по технике (технологии очистки, разделение твердое-жидкое и осветление/концентрация), продукту (хроматографические колонки и смолы, фильтры, испарители, центрифуги и другие продукты), применению (производство антител, производство вакцин, производство инсулина и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Технологии очистки |

| Разделение твердое-жидкое |

| Осветление/концентрация |

| Клеточная деструкция |

| Хроматографические колонки и смолы |

| Фильтрационные и мембранные устройства |

| Центрифуги |

| Испарители |

| Другие продукты |

| Производство антител |

| Производство вакцин |

| Производство инсулина и гормонов |

| Клеточные и генно-терапевтические продукты |

| Другие применения |

| Биофармацевтические производители и производители биоаналогов |

| Контрактные организации производства/разработки |

| Академические и исследовательские институты |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технике | Технологии очистки | |

| Разделение твердое-жидкое | ||

| Осветление/концентрация | ||

| Клеточная деструкция | ||

| По продукту | Хроматографические колонки и смолы | |

| Фильтрационные и мембранные устройства | ||

| Центрифуги | ||

| Испарители | ||

| Другие продукты | ||

| По применению | Производство антител | |

| Производство вакцин | ||

| Производство инсулина и гормонов | ||

| Клеточные и генно-терапевтические продукты | ||

| Другие применения | ||

| По конечному пользователю | Биофармацевтические производители и производители биоаналогов | |

| Контрактные организации производства/разработки | ||

| Академические и исследовательские институты | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка последующий обработка?

Рынок последующий обработка оценивается в 40,78 млрд долларов США в 2025 году и прогнозируется достичь 75,47 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в последующий обработка?

Рабочие процессы последующий клеточной и генной терапии расширяются с CAGR 15,26% до 2030 года из-за растущих одобрений FDA и глубокого пайплайна исследовательских терапий.

Как регулирование PFAS влияет на поставщиков последующий обработка?

Ожидающие ограничения на PVDF и связанные фторполимеры стимулируют инвестиции в новые мембранные химии и создают возможности для поставщиков с соответствующими одноразовыми продуктами.

Какой регион ожидается увидеть самый высокий темп роста?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует CAGR 14,62% до 2030 года, движимый крупными строительствами заводов в Южной Корее, Китае, Сингапуре и Индии.

Какие технологии наиболее вероятно снизят затраты последующий обработка?

Непрерывная многоколоночная хроматография, интенсифицированная глубинная фильтрация и цифровые двойники, которые оптимизируют потребление буферов, могут сократить операционные расходы до 42% в масштабе.

Последнее обновление страницы: