Размер и доля рынка распределенных систем управления

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.71 Миллиардов долларов США |

| Размер Рынка (2030) | 29.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка распределенных систем управления от Mordor Intelligence

Рынок распределенных систем управления оценивается в 22,71 млрд долларов США в 2025 году и прогнозируется достичь 29,37 млрд долларов США к 2030 году при CAGR 5,28%, что подчеркивает устойчивый спрос на высоконадежную автоматизацию процессов. Развитие зеленого водорода, проекты улавливания углерода, добавление ядерной энергетики и переход фармацевтической отрасли к непрерывному производству обеспечивают рост. Поставщики расширяют программно-определяемые архитектуры, интеграцию цифровых двойников и периферийную связность для получения операционных выгод, в то время как небольшие предприятия принимают масштабированные платформы, снижающие входные затраты. Растущие требования к кибербезопасности, нехватка сертифицированных инженеров и остаточные ограничения полупроводников замедляют темпы, но не останавливают расширение. Конкурентная динамика сосредоточена на предиктивном обслуживании, модульном развертывании и подписочном лицензировании, которое распределяет капитальные затраты.

Ключевые выводы отчета

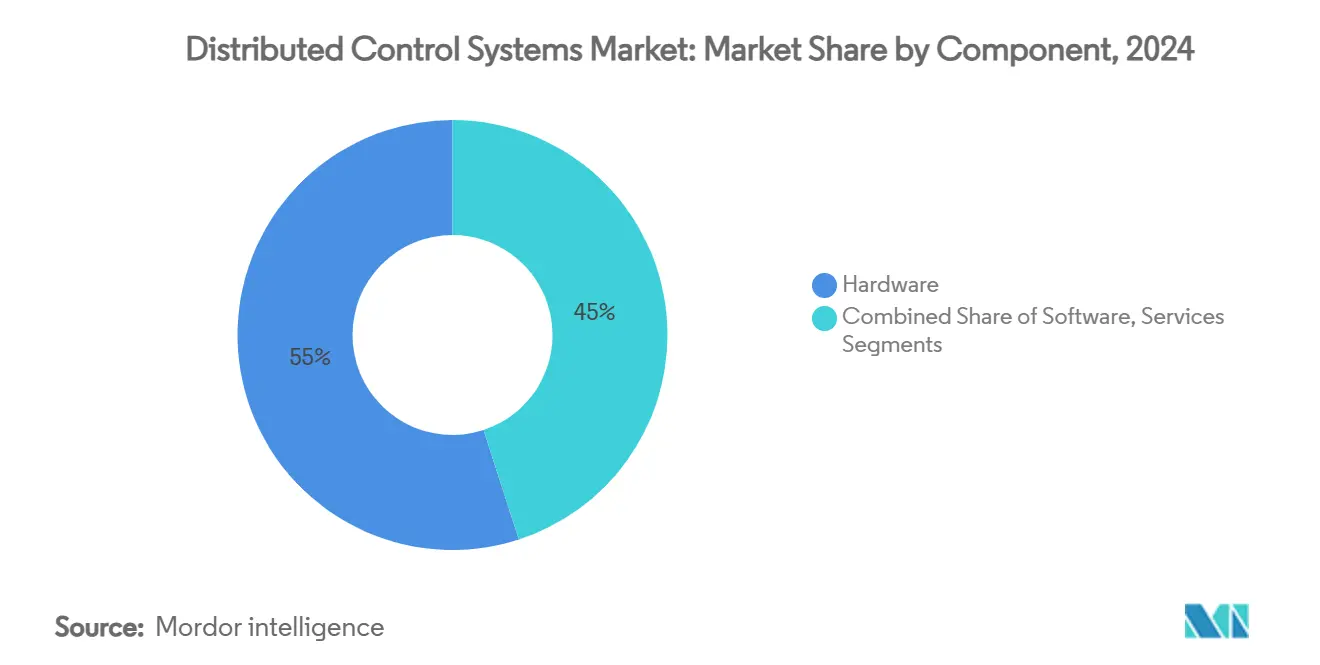

- По компонентам аппаратное обеспечение лидировало с 55% долей рынка распределенных систем управления в 2024 году, в то время как прогнозируется, что программное обеспечение будет развиваться с CAGR 7,9% до 2030 года.

- По архитектуре гибридные системы удерживали 46% размера рынка распределенных систем управления в 2024 году; полностью резервированные решения высокой доступности расширяются с CAGR 9,2% до 2030 года.

- По модели развертывания локальные реализации составляли 87% размера рынка распределенных систем управления в 2024 году, тогда как облачные/периферийные модели растут с CAGR 12%.

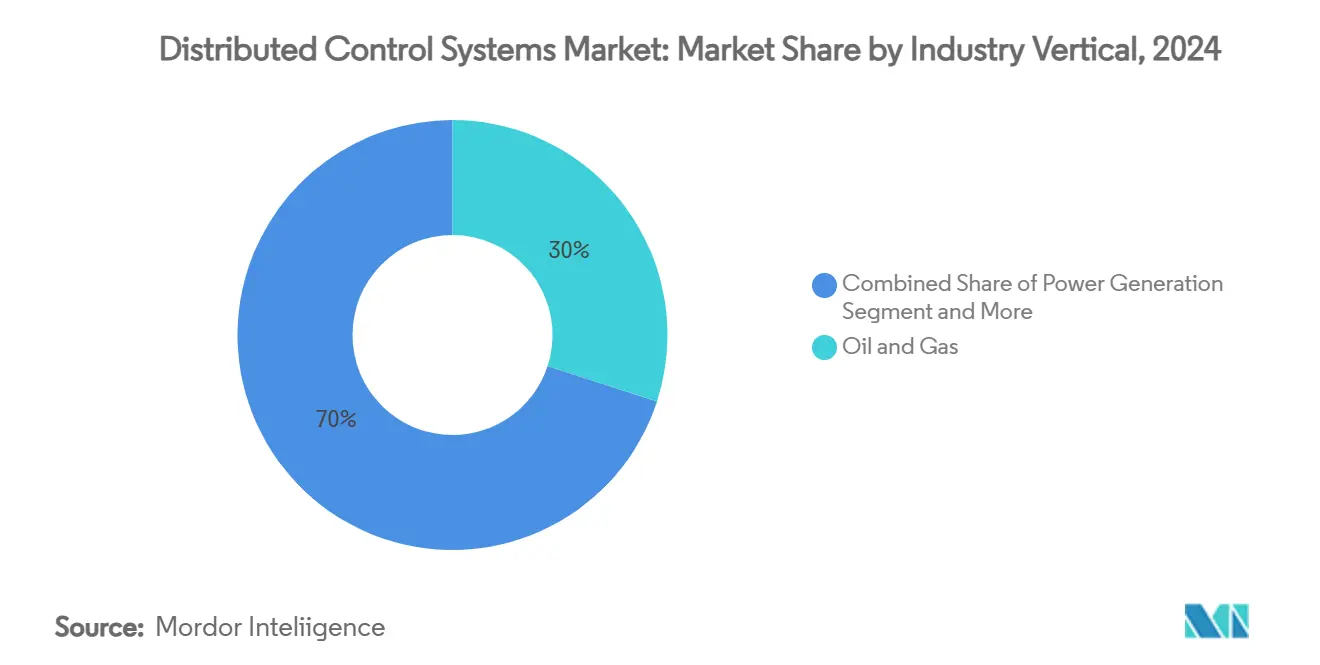

- По отраслевой вертикали нефть и газ занимали 30% доли выручки в 2024 году; прогнозируется, что фармацевтика и науки о жизни будут расти с CAGR 9,5% до 2030 года.

- По размеру предприятия крупные объекты (>15 000 I/O) лидировали с 49% долей рынка распределенных систем управления в 2024 году, однако предприятия менее 5 000 I/O растут с CAGR 8,8%.

Тенденции и инсайты глобального рынка распределенных систем управления

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННОЙ ГОРИЗОНТ ВЛИЯНИЯ |

|---|---|---|---|

| Энергетический переход стимулирует спрос на DCS в объектах зеленого водорода и CCUS | 1.5% | Глобально, с концентрацией в Европе, Северной Америке и на Ближнем Востоке | Долгосрочный (≥ 4 года) |

| Ядерные проекты и МСР, требующие киберзащищенных классифицированных по безопасности DCS | 1.3% | Северная Америка, Европа, Китай, Ближний Восток | Среднесрочный (2-4 года) |

| Сложность морских плавучих СПГ повышает принятие высоконадежных DCS | 0.9% | Азиатско-Тихоокеанский регион, Ближний Восток, Северная Америка | Среднесрочный (2-4 года) |

| Непрерывное производство фармацевтики стимулирует модульные установки партийных DCS | 0.7% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 года) |

| Интегрированные с цифровым двойником DCS для предиктивного обслуживания в существующих объектах | 0.6% | Глобально | Среднесрочный (2-4 года) |

| Центры удаленных операций в горнодобыче ускоряют внедрение периферийно-подключенных DCS | 0.4% | Австралия, Северная Америка, Южная Америка, Африка | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Энергетический переход стимулирует спрос на DCS в объектах зеленого водорода и CCUS

Объявления о мощностях зеленого водорода достигли 16,4 млн тонн в 2024 году, и каждый новый завод устанавливает сложные платформы управления стоимостью 2-10 млн долларов США. Архитектуры DCS должны обрабатывать прерывистое питание от возобновляемых источников, обеспечивать безопасность водорода и адаптироваться к быстрому росту эффективности электролизера, прогнозируемому на 20-30% в течение пяти лет. Поставщики упаковывают модульные управляющие узлы, которые масштабируются с фазами предприятия, позволяя операторам обновляться без полной замены. Европа и Ближний Восток лидируют в раннем принятии, но североамериканские разработчики быстро выдают запросы предложений, связанные со стимулами Закона о снижении инфляции. Долгий инвестиционный горизонт поддерживает стабильный портфель проектов рынка распределенных систем управления далеко за пределами 2030 года.[1]BloombergNEF, '2025 Sustainable Energy in America Factbook,' bcse.org

Ядерные проекты и МСР, требующие киберзащищенных классифицированных по безопасности DCS

Регуляторы теперь требуют изолированных, классифицированных по безопасности DCS с сертифицированной избыточностью для каждого нового реактора. Комиссия по ядерному регулированию США ужесточила киберправила в 2025 году, повысив затраты на квалификацию, но также закрепив премиальное ценообразование для соответствующих платформ.[2]U.S. Nuclear Regulatory Commission, 'NUREG-1350, Vol. 35 Information Digest 2024-2025,' nrc.gov Поставщики МСР определяют цифровые каналы безопасности, которые сокращают длину физической проводки, сокращают графики строительства и поддерживают удаленную диагностику. Европа и Китай стандартизируют аналогичные рамки, а страны Персидского залива добавляют ядерные установки для декарбонизации опреснения. Циклы сертификации, которые длятся 18 месяцев или более, удерживают новых участников и укрепляют позиции действующих поставщиков на рынке распределенных систем управления.

Сложность морских плавучих СПГ повышает принятие высоконадежных DCS

Плавучие суда СПГ интегрируют производство, сжижение и хранение, генерируя 50 000-70 000 точек I/O в экстремальных морских условиях. Операторы платят 15-30 млн долларов США за комплект управления, который включает тройные контроллеры, двойные волоконные кольца и морские шкафы. Азиатско-тихоокеанские верфи строят большинство корпусов, однако решения о закупках часто принимают энергетические мажоры в Хьюстоне, Дохе или Перте, укрепляя глобальные цепочки поставок. Высокодоступные DCS поддерживают работу предприятий в сети несмотря на индуцированные движением колебания питания, возвышая эту архитектуру как самый быстрорастущий сегмент рынка распределенных систем управления с CAGR 9,2%.

Непрерывное производство фармацевтики стимулирует модульные установки партийных DCS

Непрерывные реакторы сокращают циклы производства лекарств с месяцев до дней и экономят 6-40% операционных затрат, стимулируя быстрое обновление DCS на объектах в США, Германии и Сингапуре. Стратегии управления объединяют генеалогию партий с аналитикой процессов установившегося состояния, требуя циклов PAT в реальном времени и электронных записей 21 CFR Part 11. Модульные блоки поставляются с предварительно валидированными микро-узлами DCS, которые позже агрегируются в общезаводскую систему, сокращая время ввода в эксплуатацию и обеспечивая более быстрые регулятивные подачи. Эта тенденция увеличивает долю фармацевтики на рынке распределенных систем управления и обеспечивает траекторию роста 9,5%.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННОЙ ГОРИЗОНТ ВЛИЯНИЯ |

|---|---|---|---|

| Высокие первоначальные CAPEX по сравнению с современными альтернативами ПЛК/SCADA | -0.8% | Глобально, более выражено в развивающихся рынках | Краткосрочный (≤ 2 года) |

| Нехватка сертифицированных по DCS инженеров и персонала жизненного цикла обслуживания | -0.6% | Глобально, остро на Ближнем Востоке и в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Кризис поставок полупроводников для высокопроизводительного аппаратного обеспечения контроллеров | -0.4% | Глобально | Краткосрочный (≤ 2 года) |

| Длительные циклы сертификации и соответствия кибербезопасности | -0.3% | Северная Америка, Европа, критическая инфраструктура глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные CAPEX по сравнению с современными альтернативами ПЛК/SCADA

Пилоты открытой автоматизации процессов показывают 52% экономии затрат по сравнению с классическими построениями DCS, соблазняя малых и средних операторов, которые взвешивают каждый капитальный доллар[3] Control Engineering, 'New Cost Analysis Open Process Automation Saves 52% Versus DCS,' controleng.com Поставщики противодействуют подписочными лицензиями, гибкими I/O и предварительно разработанными библиотеками, которые сокращают количество аппаратного обеспечения. Тем не менее шок от наклеек все еще откладывает проекты в АСЕАН, Латинской Америке и частях Африки, сбривая 0,8 процентных пунктов с роста рынка распределенных систем управления.

Нехватка сертифицированных по DCS инженеров и персонала жизненного цикла обслуживания

Ветеранские инженеры управления уходят на пенсию быстрее, чем потоки обучения могут их заменить, и разрыв расширяется в нефтехимических центрах Персидского залива и индийских фармацевтических кластерах. Honeywell расширила свою Глобальную академию в 2025 году для сертификации большего числа операторов, в то время как Emerson встраивает резидентных инженеров на клиентские сайты. Переработка UX и редакторы скриптов с низким кодом снижают кривую обучения, но не могут полностью компенсировать нехватку, ограничивая скорость развертывания в отрасли распределенных систем управления.

Сегментный анализ

По компонентам: аппаратное обеспечение доминирует несмотря на всплеск программного обеспечения

Аппаратное обеспечение сохранило 55% долю рынка распределенных систем управления в 2024 году, отражая предпочтение конечных пользователей к проверенным в полевых условиях контроллерам, универсальным I/O и резервированным сетям. Размер рынка распределенных систем управления для аппаратного обеспечения достиг 12,5 млрд долларов США, поддерживаемый циклами замены в энергетике и химии. Поставщики теперь поставляют конфигурируемые I/O срезы, которые принимают аналоговые, цифровые или HART сигналы на любом канале, сокращая количество шкафов до 30%. Универсальные карты также поддерживают изменения дизайна на поздней стадии, привлекательная функция для EPC подрядчиков, сталкивающихся с жесткими графиками. Платформы контроллеров добавляют быстрые времена циклов для высокоплотностных PID циклов на заводах зеленого водорода, защищая точность при флуктуации питания от возобновляемых источников.

Выручка от программного обеспечения, хотя и меньше, растет на 7,9% в год, поскольку операторы принимают аналитику, виртуализацию и конвергенцию OT-IT. Алгоритмы модель-предиктивного управления, встроенные в уровни историана, тонко настраивают уставки и сбривают потребление энергии на 2-5%. Виртуализированные серверы размещают множественные домены управления на одном гипервизоре, облегчая аварийное переключение и управление патчами. Портфели услуг также развиваются: резидентные инженеры фабрики Emerson гарантируют KPI, в то время как программное обеспечение жизненного цикла ABB планирует пакеты кибер-укрепления и обновления рационализации сигналов тревоги. Этот поворот переформирует захват ценности на рынке распределенных систем управления, переключая фокус с капитальных товаров на повторяющиеся потоки услуг.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По архитектуре: гибридные системы балансируют гибкость и надежность

Гибридные архитектуры смешивали централизованные супервизорные узлы с распределенными периферийными контроллерами, чтобы обеспечить 46% размера рынка распределенных систем управления в 2024 году. Предприятия принимают эту топологию для миграции унаследованных I/O по фазам, сохранения проводки и наслоения новой аналитики без полной замены. В типичном переоснащении локальные виртуальные машины размещают логику, в то время как детерминированные Ethernet кольца соединяют полевые модули, обеспечивая задержку менее 50 микросекунд. Гибридные компоновки также упрощают зонирование кибербезопасности, сохраняя изоляцию циклов безопасности, но доступность данных через безопасные прокси.

Полностью резервированные конструкции высокой доступности растут быстрее всего с CAGR 9,2%, поскольку фармацевтические, СПГ и ядерные конечные пользователи требуют нулевого незапланированного простоя. Резервирование охватывает контроллеры, питание, переключатели и даже синхронизированные GPS временные метки для поддержания точности последовательности событий. Siemens продемонстрировала виртуальный ПЛК на производственной линии Audi, который мигрировал рабочие нагрузки между серверами без прерывания управления движением. Централизованные контроллеры все еще обслуживают турбинные острова и партийные дигестеры, где детерминированные циклы превосходят гибкость, но их доля на рынке распределенных систем управления снижается, поскольку модульные цифровые предприятия доминируют в новых капитальных затратах.

По модели развертывания: доминирование локальных решений на фоне появления облачных

Локальный вариант удерживал 87% расходов 2024 года, поскольку владельцы процессов приоритизируют детерминированную производительность и изолированную безопасность. Крекинг-установка этилена, например, не терпит всплесков задержки во время циклов декокинга, поэтому управление остается в резервированных стойках внутри взрывобезопасных помещений. Тем не менее, подключенные к облаку историаны и слои MES накладываются на эти установки, обеспечивая корпоративные панели и AI аналитику без касания ядра управления. Поставщики достигают этого разделения через диоды данных и односторонние шлюзы OPC UA.

Облачные/периферийные решения растут на 12% в год, поскольку зрелеют 5G, MEC и безопасные анклавы. Периферийные узлы консолидируют историан, партию и машинно-обучающий вывод на уровне блока, сокращая пропускную способность WAN и удовлетворяя потребности ответа менее секунды. Emerson's DeltaV Edge Environment потоками передает теги только для чтения в Azure, блокируя входящий трафик, демонстрируя путь к гибридным стекам OT-IT. Со временем периферийно-нативные контроллеры, которые загружаются с контейнерных образов, могут сократить сроки поставки аппаратного обеспечения, обещающий путь для меньших сайтов, входящих на рынок распределенных систем управления.

По отраслевой вертикали: нефть и газ лидируют, фармацевтика ускоряется

Нефть и газ захватили 30% выручки 2024 года, поскольку морские, средние и нижние активы полагаются на интегрированную безопасность и продвинутое управление процессами. Плавучие СПГ предприятия, комплексы газ-в-химикаты и установки улавливания углерода каждое требует тысячи блокировок, сохраняя сегмент якорным арендатором рынка распределенных систем управления. Национальные нефтяные компании на Ближнем Востоке финансируют пилоты цифровых двойников для повышения утилизации и достижения эмиссионных целей, расширяя выручку от услуг для OEM.

Фармацевтика и науки о жизни, хотя и меньше, расширяются с CAGR 9,5%, самым быстрым среди вертикалей. Непрерывные восходящие биореакторы и автоматизированные линии заполнения-отделки требуют бесшовных электронных партийных записей и циклов обратной связи, управляемых PAT. Руководство FDA, которое одобряет тестирование выпуска в реальном времени, ускоряет инвестиции. Производители наук о жизни также запускают множественные варианты продуктов на общих линиях, используя управление рецептами, встроенное в современные комплекты DCS. В результате размер рынка распределенных систем управления для фармацевтики прогнозируется более чем удвоится к 2030 году.

Производство электроэнергии остается стабильным покупателем, с тепловыми, гидро, ветровыми и ядерными активами, каждый определяющий заказные управляющие слои, которые питают диспетчеризацию ISO. Горнодобыча, металлы, пища, вода и химические вертикали расширяют адресуемую базу, особенно где правила устойчивости требуют более строгого контроля и отслеживаемости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру предприятия: крупные установки доминируют, малые предприятия растут

Объекты, превышающие 15 000 I/O, представляют 49% выручки 2024 года, отражая историческую концентрацию DCS в мега-нефтеперерабатывающих заводах, нефтехимических центрах и многолинейных целлюлозно-бумажных комбинатах. Эти предприятия награждают многолетние, комплексные контракты, которые включают инжиниринг, FAT, SAT и поддержку жизненного цикла. Однако рынок распределенных систем управления демократизируется: предприятия менее 5 000 I/O теперь записывают CAGR 8,8%, поскольку модульные блоки, упаковщики и вторичные линии обработки принимают масштабированные платформы. Универсальные I/O и гибкое лицензирование позволяют операторам начинать с 500-точечного следа и добавлять приращения по мере роста спроса, оптимизируя денежный поток.

Средние предприятия, охватывающие 5 000-15 000 I/O, балансируют сложность с затратами. Они предпочитают гибридные топологии, которые сохраняют существующее маршалирование, добавляя виртуальные серверы. Во всех размерах кибербезопасность, встроенная в прошивку контроллера и соответствие IEC 62443, является непереговорным. Поставщики предоставляют подписки на мониторинг угроз и удаленную оркестрацию патчей для облегчения бремени тонких уровней персонала. Эта модель поддержки дополнительно возвышает услуги в общем рынке распределенных систем управления.

Географический анализ

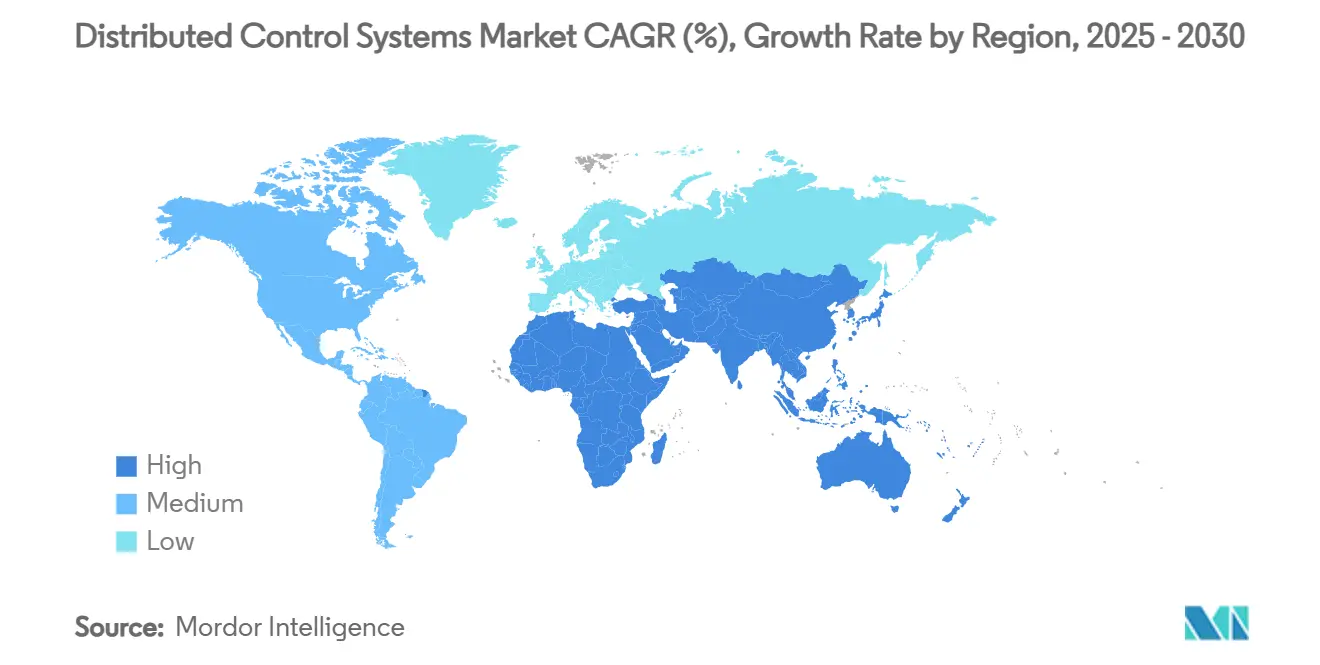

Азиатско-Тихоокеанский регион удерживал 38% доли рынка распределенных систем управления в 2024 году, закрепленный за счет мощностей переработки и химии Китая и быстрого наращивания инфраструктуры Индии. Региональные поставщики, такие как Supcon, выигрывают муниципальные водные и средние химические работы, однако глобальные мажоры все еще доминируют в многомиллиардных проектах СПГ и ядерных. Программа умного производства Пекина финансирует модернизации, которые сочетают данные DCS с корпоративным AI, расширяя прокачку программного обеспечения. Стимулы PLI Индии стимулируют фармацевтические и батарейные заводы, которые определяют модульные, масштабируемые DCS с первого дня. Экономики Юго-Восточной Азии добавляют гибкие линии упаковки и установки биодизеля, поддерживая рост в средних однозначных числах.

Ближний Восток показывает самый быстрый CAGR 7,1%, питаемый Видением 2030 Саудовской Аравии, которое автоматизирует 40% сети королевства и строит кластеры зеленого водорода. Государства GCC обязуются к 3,1 трлн долларов США в капитальных проектах, каждый встраивающий конвергенцию OT-IT с дизайна. Местные интеграторы партнерствуют с мультинациональными для удовлетворения квот локализации, расширяя экосистему поставщиков в рынке распределенных систем управления.

Северная Америка модернизирует стареющую инфраструктуру энергетики и химии, встраивая кибербезопасность как предпосылку финансирования под программами DOE и DHS. Закон о снижении инфляции направляет стимулы к улавливанию углерода и чистым топливам, оба тяжелые пользователи DCS. Европа подчеркивает устойчивость; технологические предприятия развертывают продвинутую аналитику для сокращения энергии и соблюдения целей Fit-for-55. Южная Америка инвестирует в добычу меди и лития, которая использует периферийно-подключенное управление для удаленных сайтов, в то время как Африка развертывает опреснение и обновления сети, смешивающие местные возобновляемые источники, создавая карманы двузначного спроса.

Конкурентная среда

Пять ведущих поставщиков - ABB, Emerson, Honeywell, Siemens и Yokogawa - контролируют около 60% рынка распределенных систем управления. Высокий регулятивный контроль, многодесятилетние требования поддержки и глубокие знания процессов создают материальные входные барьеры. Дифференциация сместилась от надежности аппаратного обеспечения к гибкости программного обеспечения. Siemens и Microsoft построили Промышленную Основную Модель, которая сокращает инженерные часы на 30%, в то время как Experion Honeywell использует блоки с низким кодом, которые гражданские разработчики перенастраивают без написания скрипта. DeltaV Edge Environment Emerson обеспечивает аналитику без воздействия управления на входящий трафик, привлекая регулируемые фармацевтические и химические предприятия.

Возможности белого пространства лежат в средних объектах, которые считают полный DCS излишним. Новые участники объединяют контейнеризованное управление, открытые стандарты и plug-and-play I/O для подрезания действующих участников на 20-30%. Пилот открытой автоматизации процессов ExxonMobil из 100 контроллеров сигнализирует аппетит покупателей к агностическим к поставщику фреймворкам. В ответ действующие участники присоединяются к Форуму Открытой Автоматизации Процессов для формирования стандартов и защиты годовых услуг. M&A продолжается, поскольку поставщики покупают кибер-консалтинг и AI стартапы для округления портфелей. Региональные фирмы в Китае и Индии захватывают модернизации существующих нефтеперерабатывающих заводов, предлагая локализованную поддержку и более быстрое реагирование, добавляя конкурентное напряжение.

Лидеры индустрии распределенных систем управления

ABB Ltd

Honeywell International Inc.

Siemens AG

Emerson Electric Co.

Yokogawa Electric Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Emerson анонсировала свою DeltaV Edge Environment, обеспечивающую безопасную односторонную передачу данных для мониторинга и аналитики, в то время как основное управление остается изолированным.

- Май 2025: Siemens представила Промышленную Основную Модель, совместно разработанную с Microsoft, которая ускоряет развертывание цифрового двойника и поддержку принятия решений в цехе.

- Март 2025: Scale Computing представила SC//Platform для автономной периферийной инфраструктуры, нацеленной на рабочие нагрузки в реальном времени в распределенных топологиях управления.

- Январь 2025: Siemens представила Siemens Industrial Copilot, генеративного AI-ассистента, который направляет операторов через сложные задачи в реальном времени.

Область применения глобального отчета по рынку распределенных систем управления

Распределенная система управления - это компьютеризированная система управления процессом или предприятием, обычно с множественными циклами управления, в которой автономные контроллеры распределены по всей системе, но существует центральный операторский супервизорный контроль. Технологии DCS предлагают ряд решений, которые предназначены для управления и мониторинга промышленного производства. Эти решения широко используются в технологических отраслях в соответствии с общей тенденцией использования автоматизации для повышения общей эффективности и функционирования.

Рынок распределенных систем управления сегментирован по компонентам (аппаратное обеспечение, программное обеспечение, услуги), вертикали конечных пользователей (производство электроэнергии, нефть и газ, химикаты, переработка, горнодобыча и металлы, бумага и целлюлоза) и географии (Северная Америка, Соединенные Штаты, Канада, Европа (Германия, Великобритания, Франция, Италия, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (ОАЭ, Южная Африка, остальной Ближний Восток и Африка)). Отчет предлагает размер рынка в стоимостном выражении в USD для всех вышеупомянутых сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Централизованные системы контроллеров |

| Гибридные / распределенные гибридные системы |

| Полностью резервированные системы высокой доступности |

| Локальное |

| Облачное / периферийно-размещенное |

| Производство электроэнергии | Тепловые электростанции |

| Возобновляемые источники и накопители на батареях | |

| Атомные электростанции | |

| Нефть и газ | Апстрим |

| Мидстрим | |

| Даунстрим и нефтеперерабатывающие заводы | |

| Химикаты и нефтехимия | |

| Горнодобыча и металлы | |

| Целлюлоза и бумага | |

| Фармацевтика и науки о жизни | |

| Пища и напитки | |

| Вода и сточные воды | |

| Другие отрасли |

| Малые (больше 5 000 I/O) |

| Средние (5 000 - 15 000 I/O) |

| Крупные (меньше 15 000 I/O) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Карибы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Северные страны | |

| Остальная Европа | |

| Ближний Восток | ОАЭ |

| Саудовская Аравия | |

| Катар | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион |

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По архитектуре | Централизованные системы контроллеров | |

| Гибридные / распределенные гибридные системы | ||

| Полностью резервированные системы высокой доступности | ||

| По модели развертывания | Локальное | |

| Облачное / периферийно-размещенное | ||

| По отраслевой вертикали | Производство электроэнергии | Тепловые электростанции |

| Возобновляемые источники и накопители на батареях | ||

| Атомные электростанции | ||

| Нефть и газ | Апстрим | |

| Мидстрим | ||

| Даунстрим и нефтеперерабатывающие заводы | ||

| Химикаты и нефтехимия | ||

| Горнодобыча и металлы | ||

| Целлюлоза и бумага | ||

| Фармацевтика и науки о жизни | ||

| Пища и напитки | ||

| Вода и сточные воды | ||

| Другие отрасли | ||

| По размеру предприятия (контроллер I/O) | Малые (больше 5 000 I/O) | |

| Средние (5 000 - 15 000 I/O) | ||

| Крупные (меньше 15 000 I/O) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Карибы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Северные страны | ||

| Остальная Европа | ||

| Ближний Восток | ОАЭ | |

| Саудовская Аравия | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка распределенных систем управления к 2030 году?

Ожидается, что рынок достигнет 29,37 млрд долларов США к 2030 году.

Какой сегмент компонентов растет быстрее всего?

Программное обеспечение расширяется с CAGR 7,9%, поскольку пользователи принимают аналитику, виртуализацию и периферийную связность.

Почему гибридные архитектуры популярны?

Они позволяют предприятиям мигрировать унаследованные активы по фазам, добавляя современную аналитику, захватывая 46% выручки 2024 года.

Какой регион показывает самый высокий темп роста?

Ближний Восток лидирует с CAGR 7,1%, стимулируемым проектами Vision 2030 и диверсификацией энергии.

Каково основное ограничение для малых предприятий?

Высокие первоначальные CAPEX по сравнению с более дешевыми альтернативами ПЛК/SCADA снижают принятие в чувствительных к затратам секторах.

Как поставщики решают нехватку инженеров?

Они предлагают программы резидентных инженеров и расширенные учебные академии, упрощая пользовательские интерфейсы для более быстрого внедрения.

Последнее обновление страницы: