Размер и доля рынка одноразовых средств для лечения недержания

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.78 Миллиардов долларов США |

| Размер Рынка (2030) | 20.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка одноразовых средств для лечения недержания от Mordor Intelligence

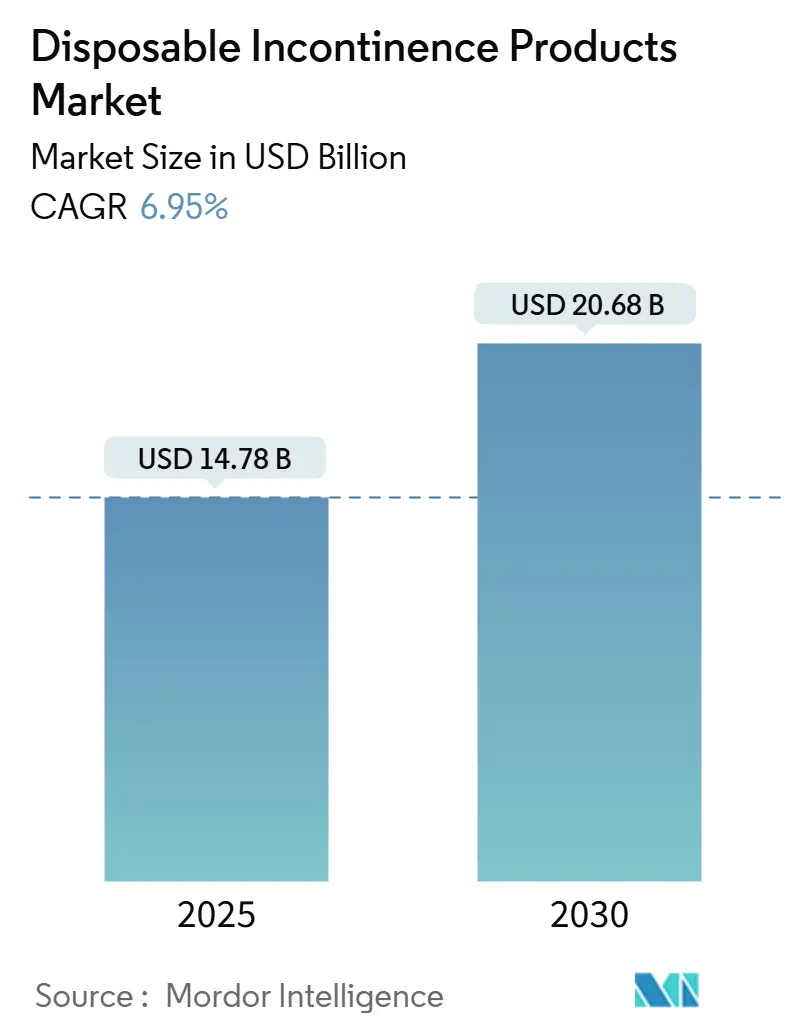

Рынок одноразовых средств для лечения недержания принес 14,78 млрд USD в 2025 году и, согласно прогнозам, достигнет 20,68 млрд USD в 2030 году, что отражает среднегодовой темп роста 6,95%. При текущих темпах роста рынок одноразовых средств для лечения недержания выигрывает от увеличения продолжительности жизни, более широкого скрининга хронических заболеваний почек (ХБП) и обновлений кодов возмещения, которые расширяют покрытие гидрофильных катетеров и других передовых устройств. Защитная одежда остается основной покупкой в учреждениях длительного ухода, однако умные конструкции катетеров и биоразлагаемые нетканые материалы расширяют выбор клиницистов. Ужесточение регулирования пластиковых отходов в Европе ускоряет переход к перерабатываемой упаковке, в то время как платформы прямых продаж потребителям (D2C) улучшают доступ к продуктам и лояльность к брендам в условиях домашнего ухода. Рынок одноразовых средств для лечения недержания также находит стабильный спрос со стороны больничных систем, которые интегрируют управление недержанием в пути лечения ХБП и доброкачественной гиперплазии предстательной железы (ДГПЖ).

Ключевые выводы отчета

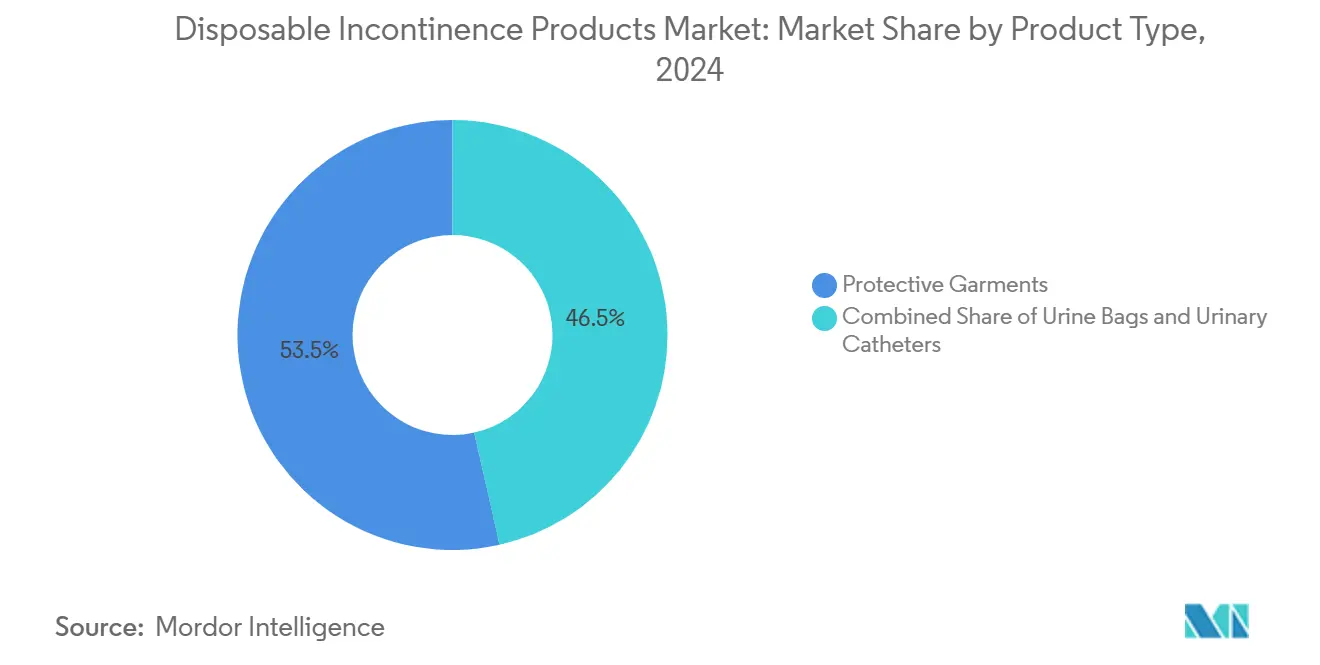

- По типу продукции защитная одежда лидировала с 53,55% долей выручки в 2024 году, тогда как мочевые катетеры планируют расширяться со среднегодовым темпом роста 9,25% до 2030 года.

- По применению хроническая почечная недостаточность составила 30,53% размера рынка одноразовых средств для лечения недержания в 2024 году, в то время как лечение ДГПЖ развивается со среднегодовым темпом роста 8,15% до 2030 года.

- По конечным пользователям больницы и клиники держали 55,62% доли рынка одноразовых средств для лечения недержания в 2024 году; условия домашнего ухода фиксируют самый высокий прогнозируемый среднегодовой темп роста 9,52% за тот же период.

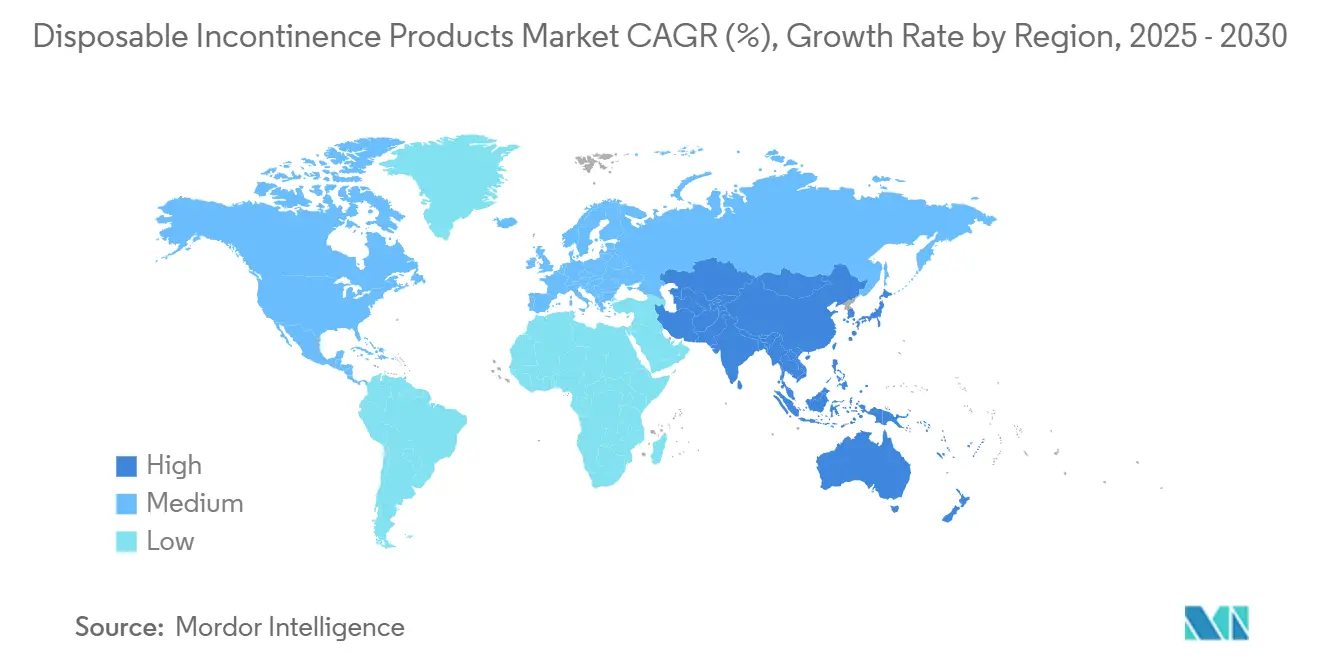

- По географии Северная Америка держала 47,72% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 10,22% до 2030 года.

Глобальные тренды и инсайты рынка одноразовых средств для лечения недержания

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность почечных и урологических расстройств | 1.8% | Глобально, с более высокой концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Стареющее население и более высокая продолжительность жизни | 2.1% | Глобально, особенно в Азиатско-Тихоокеанском регионе и Европе | Долгосрочно (≥ 4 лет) |

| Достижения в супервпитывающих и воздухопроницаемых нетканых материалах | 1.2% | Глобально, под руководством развитых рынков | Среднесрочно (2-4 года) |

| Электронная коммерция и D2C бренды расширяют доступ | 0.9% | Глобально, с ранним принятием в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Коды HCPCS 2026 для гидрофильных катетеров (повышение возмещения) | 0.6% | Северная Америка | Краткосрочно (≤ 2 лет) |

| Принятие 'умных подгузников' с поддержкой ИИ в долгосрочном уходе | 0.4% | Развитые рынки, ранние пилоты в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность почечных и урологических расстройств

ХБП поражает 35,5 миллиона американцев, а распространенность возрастает до 50,94% среди людей в возрасте 90 лет и старше в Саудовской Аравии[1]Центр по контролю и профилактике заболеваний, "Хронические заболевания почек в США, 2023," cdc.gov. Прямая связь ХБП с диабетом и гипертонией увеличивает долгосрочный спрос на высокоемкие абсорбирующие продукты и катетерные наборы с покрытиями для предотвращения инфекций. Институциональные покупатели теперь встраивают средства от недержания в пакеты лечения ХБП, гарантируя базовые объемы заказов, которые стабилизируют рынок одноразовых средств для лечения недержания. Предсказуемые объемы хронического ухода позволяют поставщикам оптимизировать производственные линии и вести переговоры о многолетних контрактах. Драйвер остается самым сильным в регионах с высоким доходом, где покрытие диагностики ХБП наиболее высокое, однако развивающиеся рынки сокращают разрыв по мере расширения национальных опросов здравоохранения.

Стареющее население и более высокая продолжительность жизни

Когорта пожилых людей в Азиатско-Тихоокеанском регионе почти удвоится до 1,2 миллиарда к 2050 году, резко повышая нагрузку случаев недержания в регионе[2]Азиатский банк развития, "Развивающаяся Азия и Тихоокеанский регион не готовы к вызовам стареющего населения," adb.org. Многие пожилые люди не имеют постоянного покрытия планов здравоохранения, поэтому правительства направляют большие доли бюджета на субсидии по уходу за пожилыми. Демографический сдвиг подталкивает спрос как на премиальные воздухопроницаемые подгузники в городских домах престарелых, так и на доступные трусы-подгузники в сельских клиниках. Производители полагаются на перспективную видимость спроса для планирования инвестиций в мощности по всему Китаю, Индии и Индонезии. По мере того как модели семейного ухода эволюционируют в платные домашние услуги, программы подписки для массовых доставок защитной одежды набирают популярность, дополнительно расширяя рынок одноразовых средств для лечения недержания.

Достижения в супервпитывающих и воздухопроницаемых нетканых материалах

Ученые-материаловеды создали биоразлагаемые супервпитывающие материалы на основе конопли, которые удерживают жидкость более эффективно, чем порошки на основе нефтепродуктов[3]Университет Пердью, "Исследователи Пердью разрабатывают экологически устойчивые, биоразлагаемые супервпитывающие материалы из конопли," purdue.edu. Композиты ядро-оболочка теперь позволяют медленное высвобождение антибактериальных агентов, сокращая случаи дерматита при длительном ношении. Эти инновации позволяют брендам устанавливать премиальные цены, помогая соответствовать европейским директивам по упаковочным отходам. Улучшенные структуры блокировки жидкости также снижают вес продукта, понижая расходы на доставку и углеродный след. По мере истечения патентов на супервпитывающие полимеры первого поколения, более мелкие фирмы могут лицензировать новые химические составы и выходить на рынок одноразовых средств для лечения недержания с дифференцированными ценностными предложениями.

Электронная коммерция и D2C бренды расширяют доступ

Онлайн-каналы устраняют стигму, часто ощущаемую при покупках в магазине, и предлагают дискретную доставку на дом. Модели подписки D2C собирают данные об использовании, обеспечивая алгоритмы автоматического пополнения, которые минимизируют дефицит товара. Цифровой маркетинг снижает барьеры входа для нишевых брендов, которые фокусируются на специфичных по полу посадках или экологически чистых тканях. В Северной Америке онкологические клиники уже предоставляют партнерские ссылки на утвержденных поставщиков катетеров, упрощая процедуру приема пациентов. Первые покупатели часто начинают онлайн-исследование на форумах симптомов, поэтому SEO-оптимизированные страницы продуктов играют чрезмерную роль в направлении трафика к рынку одноразовых средств для лечения недержания.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дерматит и риски инфекций от длительного использования продуктов | -0.8% | Глобально, с более высоким воздействием во влажном климате | Среднесрочно (2-4 года) |

| Неравномерное возмещение в развивающихся экономиках | -1.1% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Долгосрочно (≥ 4 лет) |

| Регулирование устойчивости одноразовых пластиков и отходов на свалках | -0.7% | Европа, Калифорния, расширение глобально | Среднесрочно (2-4 года) |

| Переход к многоразовым носимым устройствам тазового дна и устройствам стимуляции | -0.4% | Развитые рынки, городские центры | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Дерматит и риски инфекций от длительного использования продуктов

FDA США продолжает регистрировать заявления о неблагоприятных событиях, которые связывают внешние катетеры с раздражением кожи и инфекциями мочевыводящих путей. Страх инфекций снижает соблюдение требований среди экономных пациентов, которые пытаются повторно использовать одноразовые предметы. Учреждения противодействуют этому, указывая воздухопроницаемые подложки и покрытия с ионами серебра в тендерных документах, что повышает стоимость продуктов. Инновации, дружественные к коже, частично компенсируют ограничение, но добавляют сложность к регуляторным заявкам. Проблема более остра в тропических регионах, где влажность ускоряет рост бактерий, заставляя производителей адаптировать руководящие принципы продуктов и обучающие материалы соответственно.

Неравномерное возмещение в развивающихся экономиках

Хотя Индонезия выделила 218,5 триллиона индонезийских рупий в 2025 году для расширения всеобщего медицинского страхования, возмещение устройств остается неравномерным за пределами городских центров. Пациенты со средним доходом часто платят из своего кармана, предпочитая бюджетные подгузники и откладывая переход на катетеры. Транснациональные фирмы сегментируют свои портфели на премиальные и бюджетные линии, однако логистические расходы снижают маржу на низкоценовые позиции. Постепенная гармонизация политики через региональные торговые блоки может облегчить импортные сборы, но временные рамки неопределенны, сдерживая рост на рынке одноразовых средств для лечения недержания.

Сегментный анализ

По типу продукции: катетеры стимулируют инновации несмотря на доминирование одежды

Защитная одежда принесла 53,55% доли рынка одноразовых средств для лечения недержания в 2024 году, отражая широкое принятие в больницах, домах престарелых и в домашнем уходе. Спрос изолирован от краткосрочных экономических колебаний, поскольку одежда предлагает знакомое, не требующее обучения решение для всех профилей недержания от легкой до тяжелой степени. Инновации, такие как четырехслойные воздухопроницаемые панели и гели блокировки запаха, продлевают время ношения, тем самым снижая ежедневную частоту смен для учреждений с ограниченным бюджетом. Мочевые катетеры, хотя и имеют меньшую базу, развиваются со среднегодовым темпом роста 9,25%, поскольку гидрофильные покрытия снижают травму уретры, а новые коды возмещения HCPCS повышают доступность. Конструкции внешних катетеров, оптимизированные для женской анатомии, также получают регуляторное одобрение, открывая неиспользованные амбулаторные сегменты.

Размер рынка одноразовых средств для лечения недержания для катетерных решений прогнозируется к стабильному росту, поддерживаемому умными катетерами, которые передают данные о потоке в реальном времени на панели клиницистов. Одноразовые подкладки привлекают институциональных покупателей, стремящихся защитить матрасы и инвалидные кресла от случайных протечек, в то время как трусы-подгузники резонируют с амбулаторными взрослыми, ищущими эстетику, похожую на одежду. Мочеприемники для ног набирают долю в программах домашних инфузий, где мобильность критична. Обновления материалов в биоразлагаемых полимерах снижают расходы на утилизацию, привлекая страны с режимами налогов на свалки. Ландшафт типов продуктов остается динамичным, поскольку межкатегориальные гибриды-такие как интегрированные наборы подгузник-катетер-входят в клинические испытания, обещая дальнейшую дифференциацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: рост ДГПЖ опережает доминирование ХБП

Хроническая почечная недостаточность сохранила 30,53% размера рынка одноразовых средств для лечения недержания в 2024 году, поскольку пациенты на диализе часто требуют продленной ночной защиты. Больницы объединяют премиальные подгузники в пакеты возмещения почечного ухода для предотвращения пролежней и инфекций, обеспечивая контракты со стабильным объемом через организации групповых закупок. Однако лечение ДГПЖ показывает самый быстрый среднегодовой темп роста 8,15%. Более ранняя диагностика и минимально инвазивные терапии позволяют мужчинам быстрее возобновить повседневные рутины, стимулируя спрос на дискретные, высоковпитывающие трусы-подгузники, которые можно носить под обычной одеждой. Клинические исследования, которые коррелируют метаболический синдром с прогрессированием ДГПЖ, подчеркивают необходимость интегрированного урологическо-эндокринологического ухода, расширяя рынок одноразовых средств для лечения недержания.

Пациенты с раком мочевого пузыря, проходящие трансуретральные резекции, создают эпизодические всплески использования катетеров во время фаз восстановления. Протоколы лечения камней в почках используют временные мочеприемники для ног для управления послеоперационным дренажем, обеспечивая еще один периодический поток спроса. Неврологические расстройства, от рассеянного склероза до травм спинного мозга, требуют индивидуальных решений, которые балансируют здоровье кожи и мобильность, подталкивая НИОКР к адаптивным застежкам и датчикам давления. Будущие устройства в разработке стремятся сочетать носимые устройства стимуляции тазового дна с абсорбирующими вставками, намекая на перекрестные категории, которые размывают традиционные линии применения в индустрии одноразовых средств для лечения недержания.

По конечному пользователю: ускорение домашнего ухода изменяет дистрибуцию

Больницы и клиники составили 55,62% выручки в 2024 году, поскольку институциональные протоколы требуют 24-часовой защиты для прикованных к постели пациентов и хирургических отделений. Централизованные закупки предоставляют объемные рычаги, которые сжимают маржи поставщиков, но обеспечивают ясность прогнозов. Учреждения длительного ухода поддерживают стабильные циклы повторных заказов, связанные с численностью и уровнем остроты резидентов. Домашний уход, однако, расширяется со среднегодовым темпом роста 9,52%, поскольку программа Advanced Primary Care Management Medicare возмещает дистанционное мониторинг хронических состояний. Коробки подписки отправляют многонедельные запасы подгузников прямо к порогу дома, сокращая поездки опекунов в аптеки и привлекая новые пулы доходов для рынка одноразовых средств для лечения недержания.

Датчики умных подгузников, валидированные в клинических испытаниях для предотвращения дерматита, резонируют с технически подкованными опекунами, которые ценят уведомления смартфонов, которые направляют интервалы смены. Пациенты домашних инфузий используют мочеприемники для ног, которые плавно прикрепляются к средствам мобильности, предпочитая бренды, которые предоставляют бесплатные консультации по телемедицинской настройке. Рост в этом канале поощряет производителей сотрудничать с логистическими фирмами для оптимизации сегментов холодовой цепи последней мили для гидрогелевых катетеров, чувствительных к температурным колебаниям. По мере того как плательщики расширяют списки покрываемых предметов домашней медицины, рынок одноразовых средств для лечения недержания будет продолжать смещаться к децентрализованным экосистемам ухода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке одноразовых средств для лечения недержания с 42,72% долей выручки в 2024 году, опираясь на стабильность кодирования Medicare и зрелые сети длительного ухода. Обновленные коды HCPCS, вступающие в силу в январе 2025 года, классифицируют гидрофильные катетеры в оболочки с более высоким возмещением, побуждая больницы продавать продвинутые варианты. Политика США также расширила покрытие на предметы лечения лимфедемы компрессией, сигнализируя о общей дружественной к устройствам позиции. Редизайн общественного медицинского страхования Канады расширяет надбавки домашней поддержки, предоставляя поставщикам домашнего ухода больший кошелек. Замена Seguro Popular в Мексике, INSABI, направляет новые средства в государственные клиники, создавая многоуровневый тендерный ландшафт. Мандаты устойчивости, такие как SB 54 Калифорнии, которая требует 25% сокращения одноразовых пластиков к 2032 году, подталкивают бренды к запуску перерабатываемых оберток для подгузников, которые питают пилоты циркулярной экономики.

Азиатско-Тихоокеанский регион зарегистрировал среднегодовой темп роста 10,22%, самый быстрый глобально, питаемый старением населения и более высоким скринингом ХБП в Китае, Японии и Южной Корее. Производители устройств Китая используют преимущества стоимости для привлечения латиноамериканских покупателей, экспортируя как трусы-подгузники, так и наборы катетеров под эквивалентностью CE-mark. Отечественные фабрики Индонезии получают выгоду от правительственных грантов, привязанных к правилам местного содержания, поставляя дешевые подгузники в государственные больницы, в то время как премиальный импорт захватывает уровень частных больниц. Электронные аптеки Индии начали хранить дискретные мужские прокладки и женские подушки, ускоряя проникновение D2C и добавляя объем к рынку одноразовых средств для лечения недержания. Национальная схема страхования инвалидности Австралии дополнительно повышает поглощение многоразовых тренажеров тазового дна, которые дополняют одноразовые абсорбенты.

Европа остается зрелой, но эволюционирующей ареной, где Регламент ЕС об упаковке и упаковочных отходах требует полностью перерабатываемой упаковки к 2030 году и 5% сокращения пластиковых отходов к тому же году. Производители должны балансировать обновления устойчивости со строгой документацией Регламента медицинских устройств (MDR), который теперь охватывает переработанные одноразовые устройства. Германия лидирует в потреблении объема, однако эконалоговые кредиты Франции склоняют покупки к компостируемым вкладышам. Supply Chain NHS Соединенного Королевства пилотирует контракты, основанные на результатах, которые привязывают возмещения к метрикам снижения дерматита, потенциально изменяя карточки оценки поставщиков. Скандинавские страны, уже лидеры в принятии перерабатываемых подгузников, предлагают кейс-стади, которые другие государства ЕС могут подражать, дополнительно влияя на траекторию рынка одноразовых средств для лечения недержания.

Конкурентный ландшафт

Рынок одноразовых средств для лечения недержания показывает умеренную консолидацию: топ-пять производителей контролируют значительную, но не подавляющую долю глобальной выручки, оставляя место для региональных претендентов. Подразделение ухода за взрослыми Kimberly-Clark увеличило производственные мощности более чем на 25% и нацелилось на 3 млрд USD экономии производительности, одновременно инвестируя в воздухопроницаемые нетканые материалы, которые соответствуют ее ESG дорожной карте. Приобретение 70% доли в Thinx позволяет войти в многоразовое белье, которое противодействует контролю одноразовых пластиков и расширяет гибридные предложения продуктов. Procter & Gamble поддерживает свою линию Always Discreet расходами на НИОКР, которые фокусируются на каналах блокировки запаха и более тонких ядрах, используя 84 млрд USD чистых продаж 2024 года для перекрестного финансирования запусков ухода за взрослыми из знаний об уходе за детьми.

Essity (TENA) перевела скандинавские стандарты устойчивости в глобальные развертывания верхних листов на растительной основе и упаковки на бумажной основе. Компания сотрудничает с партнерами по переработке для замыкания материальных циклов, соответствуя эталонам отходов ЕС опережающим графиком. First Quality Enterprises расширилась вниз по течению, приобретя Retailer Brands компании Henkel и инвестировав 400 млн USD в линии подгузников в Джорджии и Пенсильвании, ход, который ужесточает контроль качества и снижает зависимость от третьих сторон. Участники среднего уровня фокусируются на датчиках с поддержкой ИИ: стартапы лицензируют чипы влажности с подключением Bluetooth традиционным производителям, которым не хватает собственных знаний в области электроники, способствуя взаимовыгодным партнерствам в индустрии одноразовых средств для лечения недержания.

Регуляторное соответствие становится стратегическим дифференциатором. Правила MDR требуют уведомления о любом перерыве поставок, заставляя транснациональные корпорации обеспечивать соглашения о двойных источниках для смол SAP. В Соединенных Штатах Fast Track обзор FDA для антимикробных катетеров сокращает время до рынка для компаний, которые могут обосновать сниженные показатели инфекций. Венчурное финансирование тяготеет к фирмам с нарративами циркулярной экономики, особенно в Европе, где сборы на свалки ужесточаются. В совокупности эта динамика стимулирует смесь оборонительных приобретений и наступательных инновационных пайплайнов, поддерживая конкурентную интенсивность на стабильном, но управляемом уровне по всему рынку одноразовых средств для лечения недержания.

Лидеры индустрии одноразовых средств для лечения недержания

-

Essity

-

Kimberly-Clark

-

Procter & Gamble

-

Unicharm

-

Cardinal Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: Kimberly-Clark продала контрольный пакет акций своего международного подразделения тканевых изделий Suzano за 3,4 млрд USD, сохранив 49% собственности, освобождая капитал для фокуса на основных категориях личной гигиены, включая продукты от недержания.

- Февраль 2025: Европейский союз принял Регламент об упаковке и упаковочных отходах, который требует, чтобы вся упаковка была перерабатываемой к 2030 году и устанавливает цель по сокращению пластика на 5% к 2030 году, заставляя производителей одноразовых средств для лечения недержания пересматривать выбор материалов.

Объем отчета по глобальному рынку одноразовых средств для лечения недержания

При недержании отсутствует произвольное освобождение содержимого мышц мочевого пузыря, для чего ряд одноразовых средств для лечения недержания (ОСН) производится ведущими глобальными компаниями медицинских устройств.

Рынок одноразовых средств для лечения недержания (ОСН) сегментирован по типу продукции (защитная одежда (одноразовые подгузники для взрослых, одноразовые подкладки, одноразовые трусы-подгузники, другая одежда), мочеприемник (мочеприемник для ног, прикроватный мочеприемник), мочевой катетер (постоянный (Фолея) катетер, интермиттирующий катетер, внешний катетер)), применению (хроническая почечная недостаточность, доброкачественная гиперплазия предстательной железы, рак мочевого пузыря, камни в почках, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении в млн USD для вышеуказанных сегментов.

| Защитная одежда | Одноразовые подгузники для взрослых |

| Одноразовые подкладки | |

| Одноразовые трусы-подгузники | |

| Другая одежда | |

| Мочеприемники | Мочеприемники для ног |

| Прикроватные мочеприемники | |

| Мочевые катетеры | Постоянные (Фолея) катетеры |

| Интермиттирующие катетеры | |

| Внешние катетеры |

| Хроническая почечная недостаточность |

| Доброкачественная гиперплазия предстательной железы (ДГПЖ) |

| Рак мочевого пузыря |

| Камни в почках |

| Другие применения |

| Больницы и клиники |

| Учреждения длительного ухода |

| Условия домашнего ухода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукции | Защитная одежда | Одноразовые подгузники для взрослых |

| Одноразовые подкладки | ||

| Одноразовые трусы-подгузники | ||

| Другая одежда | ||

| Мочеприемники | Мочеприемники для ног | |

| Прикроватные мочеприемники | ||

| Мочевые катетеры | Постоянные (Фолея) катетеры | |

| Интермиттирующие катетеры | ||

| Внешние катетеры | ||

| По применению | Хроническая почечная недостаточность | |

| Доброкачественная гиперплазия предстательной железы (ДГПЖ) | ||

| Рак мочевого пузыря | ||

| Камни в почках | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Учреждения длительного ухода | ||

| Условия домашнего ухода | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка одноразовых средств для лечения недержания?

Рынок одноразовых средств для лечения недержания принес 14,78 млрд USD в 2025 году и прогнозируется достичь 20,68 млрд USD к 2030 году, отражая среднегодовой темп роста 6,95%.

Какой сегмент продукции растет быстрее всего?

Мочевые катетеры составляют быстрорастущий сегмент продукции, расширяясь со среднегодовым темпом роста 9,25% до 2030 года на основе гидрофильных покрытий и благоприятных обновлений возмещения.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Стареющая демография и расширяющееся покрытие медицинского страхования стимулируют среднегодовой темп роста 10,22% в Азиатско-Тихоокеанском регионе, с прогнозируемым удвоением населения пожилого возраста к 2050 году.

Как регулирование устойчивости влияет на производителей?

Регламент ЕС об упаковке и упаковочных отходах требует полностью перерабатываемой упаковки к 2030 году, подталкивая производителей инвестировать в биоразлагаемые абсорбенты и обертки на бумажной основе.

Какую роль играют умные технологии в инновациях продуктов?

Датчики подгузников с поддержкой ИИ и катетеры, связанные с данными, помогают опекунам точно планировать смены и снижать дерматит, делая подключение ключевым дифференциатором в премиальных уровнях индустрии одноразовых средств для лечения недержания.

Последнее обновление страницы: