Размер и доля рынка управления активами здравоохранения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

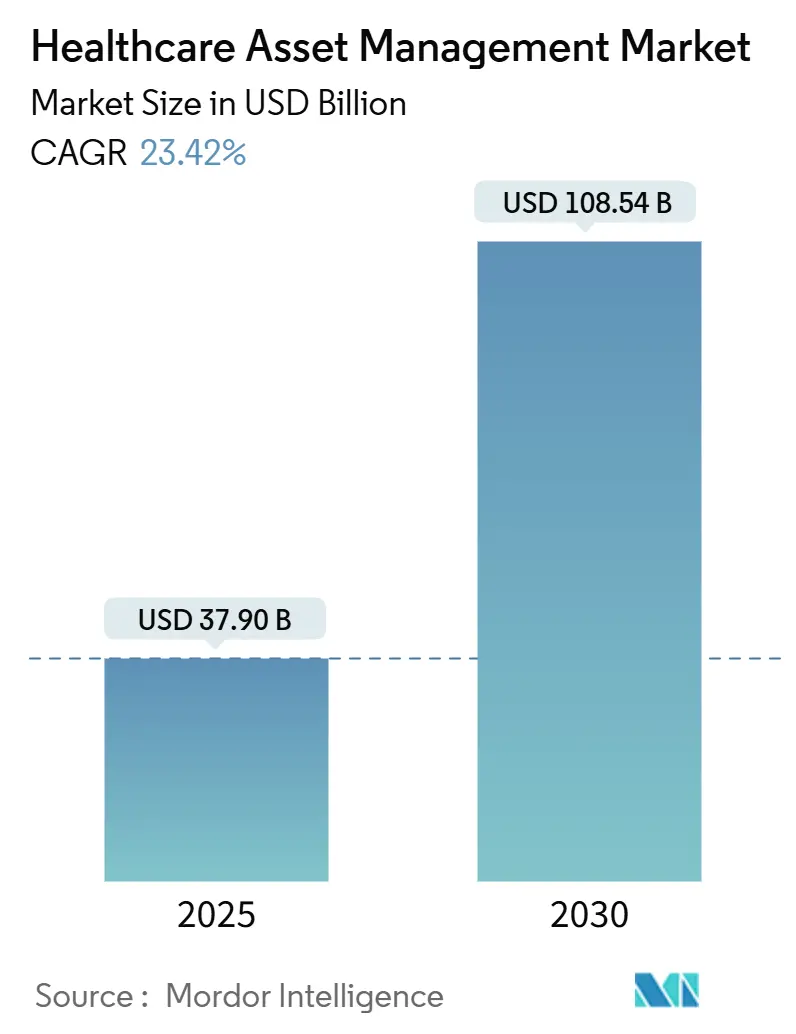

| Размер Рынка (2025) | 37.90 Миллиардов долларов США |

| Размер Рынка (2030) | 108.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 23.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления активами здравоохранения от Mordor Intelligence

Размер рынка управления активами здравоохранения оценивается в 37,90 млрд долларов США в 2025 году и ожидается достигнет 108,54 млрд долларов США к 2030 году при среднегодовом темпе роста 23,42% в течение прогнозного периода (2025-2030).

Траектория роста отражает то, как регуляторные требования, нехватка персонала и ожидания кибербезопасности сходятся, чтобы превратить отслеживание активов из инструмента сдерживания затрат в стратегический столп цифровых операций здравоохранения. Больницы смотрят дальше штрих-кодовых запасов в сторону подключенных платформ, которые упрощают соблюдение рекомендаций FDA по безопасности устройств 2024 года - обязательства, которое может потреблять 5% или более годового дохода производителя. [1]Steute Meditec, "Medical Device Manufacturers Are Shocked at How Much Time and Money They're Spending on Pre-Certification and Regulatory Compliance," steute-meditec.com Спрос также напрямую связан с ограничениями медицинского персонала; сокращающиеся клинические мощности увеличивают ценность систем, которые освобождают медицинских работников от поиска оборудования и позволяют им сосредоточиться на результатах лечения пациентов. Параллельно, предиктивная аналитика, встроенная в метки, переводит обслуживание из реактивного в упреждающее, сокращая время простоя и продлевая срок службы активов. Взятые вместе, эти силы создают среду рынка управления активами здравоохранения, в которой больницы, фармацевтические заводы и лаборатории рассматривают интегрированную видимость, кибербезопасность и аналитику как обязательные функции, а не дополнительные опции.

Ключевые выводы отчета

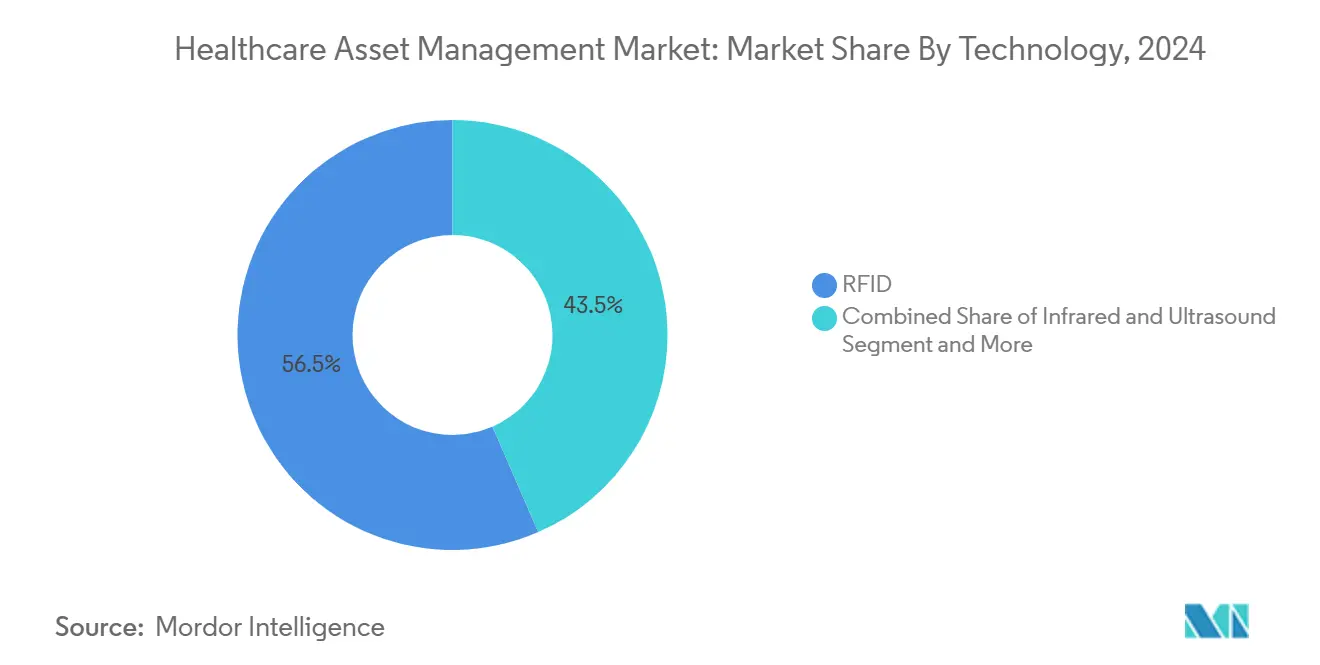

- По технологиям RFID лидировал с долей выручки 56,2% в 2024 году, в то время как системы определения местоположения в реальном времени прогнозируются к расширению со среднегодовым темпом роста 28,1% до 2030 года.

- По компонентам оборудование составляло 62,4% рынка в 2024 году; услуги имеют самые быстрые перспективы со среднегодовым темпом роста 25,6% до 2030 года.

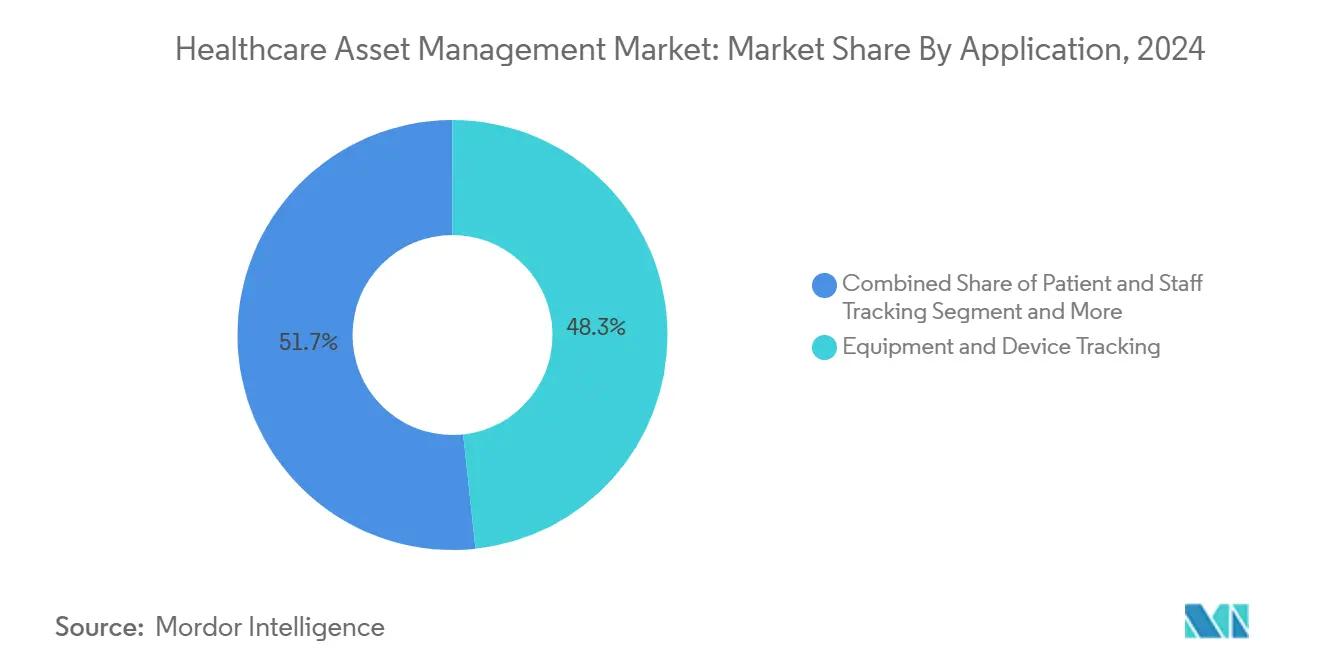

- По применению отслеживание оборудования и устройств занимало 48,3% доли рынка управления активами здравоохранения в 2024 году, в то время как отслеживание пациентов и персонала развивается со среднегодовым темпом роста 28,4% до 2030 года.

- По конечным пользователям больницы и клиники удерживали 65,3% выручки 2024 года, в то время как фармацевтическое и биотехнологическое производство готово расти со среднегодовым темпом роста 26,8% до 2030 года.

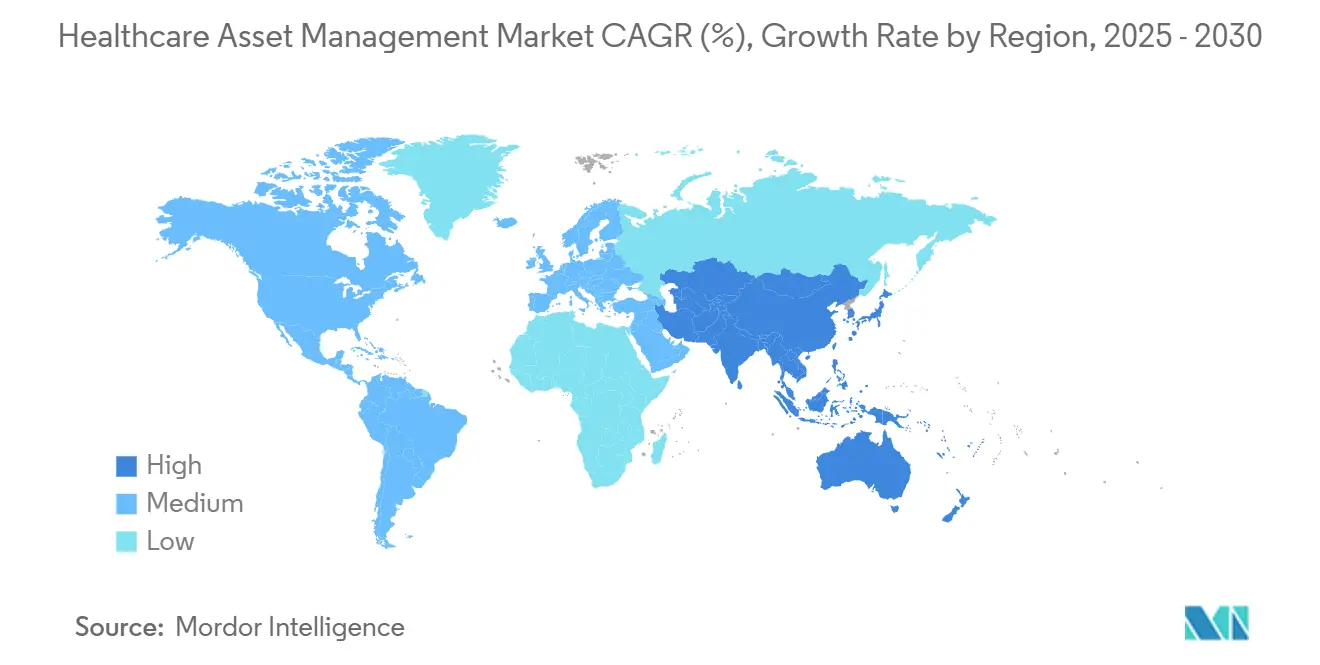

- По географии Северная Америка сохранила 37,8% выручки 2024 года, однако Азиатско-Тихоокеанский регион регистрирует самый высокий региональный среднегодовой темп роста на уровне 22,5% до 2030 года.

Глобальные тенденции и анализ рынка управления активами здравоохранения

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на RFID для борьбы с подделкой лекарств | +3.8% | Глобальный, сконцентрированный в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Давление эффективности от нехватки медперсонала | +5.2% | Основа в Северной Америке и ЕС; распространение в АТЭС | Краткосрочный (≤ 2 лет) |

| Регулирование безопасности пациентов (например, UDI, EU-MDR) | +3.1% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочный (≥ 4 лет) |

| Предиктивное обслуживание на основе ИИ, встроенное в метки | +2.4% | Глобальный, во главе с Северной Америкой | Среднесрочный (2-4 года) |

| Возмещение по результатам, привязанное к отслеживаемости активов | +2.1% | Основа в Северной Америке, селективное принятие в ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на RFID для борьбы с подделкой лекарств

Подделка фармацевтических препаратов ежегодно отнимает у мировой экономики около 200 млрд долларов США, заставляя регуляторов вводить требования к сериализации и происхождению, которые делают сквозную видимость незаменимой. Согласно американскому Закону о безопасности цепочки поставок лекарств, производители лекарств, оптовики и дистрибьюторы должны доказывать происхождение продукта на каждом этапе передачи. RFID с криптографической аутентификацией теперь лежит в основе большинства таких внедрений, поскольку объединяет идентификацию на уровне товара с мониторингом окружающей среды в реальном времени - необходимость для чувствительных к температуре биопрепаратов. [2]Real Time Networks, "How Smart Technology Improves Pharmaceutical Asset Tracking and Compliance," realtimenetworks.com Нехватка полупроводников с 2024 года подняла цены на метки до 20%, однако организации по-прежнему инвестируют, поскольку штрафы за несоблюдение и затраты на отзыв значительно превышают расходы на оборудование. Поставщики, такие как SATO, представили устойчивые к стерилизации метки, которые обеспечивают как аутентификацию, так и эффективность рабочего процесса в одном процессе. [3]SATO Asia Pacific, "ニュース - アジア太平洋," satoasiapacific.com Эти факторы лежат в основе прогнозируемого среднегодового темпа роста 26,8% для клиентов фармацевтического и биотехнологического производства между 2025 и 2030 годами.

Давление эффективности от нехватки медперсонала

Уровень вакансий медсестер выше 15% в крупных городских больницах оставляет медицинские команды в напряжении и заставляет администраторов выжимать каждый возможный прирост эффективности из вспомогательных технологий. Исследования показывают, что медсестры тратят более одной пятой каждой смены на поиск пропавшего оборудования; внедрения RTLS, которые сокращают время поиска более чем на 90%, поэтому обеспечивают прямую трудовую выгоду, которая поддерживает занятость коек без добавления персонала. [4]INDTRAC, "Blogs and News - INDTRAC Real-Time Tracking," indtrac.com Британские учреждения продемонстрировали сокращение времени с 60 минут до 10 минут на устройство, что переводится в повышенные показатели безопасности пациентов и улучшенное удержание персонала. Передовые внедрения теперь объединяют BLE-значки, кнопки паники и предиктивную аналитику, которая готовит оборудование в отделениях до того, как клиницисты его запросят, ослабляя напряжение рабочего процесса и повышая удовлетворенность.

Регулирование безопасности пациентов (UDI, EU-MDR)

Схемы уникальной идентификации устройств в Соединенных Штатах и более широкая система EU-MDR требуют от больниц фиксировать идентичность устройства, журналы обслуживания и статус кибербезопасности на протяжении всего жизненного цикла продукта. Затраты на соблюдение могут достигать 5% от годовых продаж для производителей, стимулируя спрос на платформы, которые автоматизируют сбор данных и генерацию отчетов. Недавний рост уязвимостей устройств - 59% год к году - добавляет уровень кибербезопасности к отслеживанию, превращая программное обеспечение управления активами в контрольную точку для статуса исправлений и мониторинга угроз. Больницы, которые уже используют интегрированные платформы отслеживания, лучше позиционированы для выполнения требований базы данных EUDAMED ЕС, укрепляя порочный цикл внедрения и соблюдения.

Предиктивное обслуживание на основе ИИ, встроенное в метки

Встраивание датчиков и моделей ИИ в капитальное оборудование позволяет организациям обнаруживать аномалии за недели до отказа, сокращая время простоя на 30% и снижая затраты на обслуживание почти на 20%. Цифровые двойники в паре с событиями RTLS создают непрерывный цикл данных, который планирует обслуживание только тогда, когда индикаторы износа пересекают пороги риска, а не по жестким календарным интервалам. МРТ-сканеры, аппараты ИВЛ и инфузионные насосы, оснащенные таким интеллектом, могут автоматически инициировать заказы на работу, распределять запасные устройства и обновлять регуляторные аудиторские следы, упрощая рабочие нагрузки биомедицинской инженерии и защищая потоки доходов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Озабоченности конфиденциальности данных и кибербезопасности | -2,8% | Глобальный, усиленный в ЕС и Северной Америке | Краткосрочный (≤ 2 лет) |

| Высокая первоначальная стоимость инфраструктуры RTLS/RFID | -3,2% | Основа развивающихся рынков; селективное влияние развитых рынков | Среднесрочный (2-4 года) |

| Радиопомехи критическим беспроводным медицинским устройствам | -1,4% | Глобальный, острый в медицинских учреждениях высокой плотности | Краткосрочный (≤ 2 лет) |

| Фрагментированные устаревшие CMMS, замедляющие интеграцию | -1,8% | Северная Америка и ЕС, концентрация устаревших систем | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Озабоченности конфиденциальности данных и кибербезопасности

Средние затраты на нарушения в здравоохранении достигли 9,77 млн долларов США за инцидент в 2024 году, делая риск безопасности материальным сдерживающим фактором для быстрого развертывания. Проект руководства FDA 2024 года призывает к более строгому предрыночному тестированию безопасности, заставляя покупателей финансировать шифрование, сегментацию сети и непрерывный мониторинг до запуска. Многие больницы, следовательно, начинают с локальных внедрений или изолированных сетей, которые ограничивают поток данных в облако, жертвуя некоторой аналитической возможностью ради снижения рисков. Устаревшие устройства без безопасной прошивки еще больше усложняют интеграции, продлевая сроки проектов и увеличивая бюджеты.

Высокая первоначальная стоимость инфраструктуры RTLS/RFID

Комплексные внедрения часто требуют 150 000-250 000 долларов США в лицензировании программного обеспечения плюс аппаратные инвестиции, которые могут превысить 500 000 долларов США для учреждения на 350 коек. Проблемы доступности полупроводников и сборы за доставку увеличивают цены на метки и считыватели, в то время как специализированные команды установки требуют премиальных ставок из-за недостатка междисциплинарной экспертизы. Больницы в развивающихся экономиках обычно внедряют поэтапные развертывания, сосредоточенные сначала на высокоценных активах, но поэтапные проекты ослабляют сетевые эффекты и откладывают безубыточность, удлиняя окупаемость до трех лет или более.

Сегментный анализ

По технологиям: доминирование RFID сталкивается с нарушением RTLS

RFID составлял 56,2% выручки 2024 года, подчеркивая десятилетия зрелости протокола и надежных цепочек поставок, которые сделали технологию стандартом для отслеживания медикаментов и хирургических наборов. Размер рынка управления активами здравоохранения для RFID составлял 21,3 млрд долларов США в 2024 году, показывая, насколько глубоко укоренена модальность в шкафах по месту оказания помощи и центральной стерильной обработке. Тем не менее, программно-определенные рабочие процессы все чаще требуют местоположения, а не только идентичности. Поэтому системы определения местоположения в реальном времени, использующие BLE, Wi-Fi и сверхширокополосную связь, прогнозируются к росту со среднегодовым темпом роста 28,1% до 2030 года, съедая статичный рост RFID.

Вторая фаза роста возникает, поскольку поставщики объединяют RFID и RTLS в многорежимные метки, которые переключаются между пассивной идентификацией и телеметрией в реальном времени - дизайн, который сохраняет предыдущие капитальные инвестиции, обеспечивая более богатую аналитику. Внедрения в центрах педиатрической помощи демонстрируют эту двухрежимную ценность: пассивный RFID ограничивает усадку высокоценных лекарств, в то время как RTLS обеспечивает циркуляцию инфузионных насосов там, где острота пациентов наиболее высока. Оборудование по-прежнему доминирует в расходах, поскольку метки, шлюзы и возбудители покрывают целые кампусы; однако пул прибыли смещается к платформенным лицензиям, которые объединяют идентичность устройства, местоположение и использование в одной панели управления. По мере продолжения этой конвергенции рынок управления активами здравоохранения, вероятно, будет рассматривать однорежимные предложения как нишевые.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: услуги растут по мере товаризации оборудования

Оборудование захватило 62,4% продаж 2024 года благодаря текущим покупкам миллионов меток, считывателей и потолочных маяков. Тем не менее, услуги опережают со среднегодовым темпом роста 25,6%, поскольку больницы поворачиваются от капитальных расходов к управляемым результатам. Согласно подписным соглашениям, поставщики гарантируют время работы, актуальность прошивки и готовые к регулированию журналы аудита, освобождая IT-команды для сосредоточения на инициативах, ориентированных на пациентов. Размер рынка управления активами здравоохранения, привязанный к услугам, прогнозируется достигнуть 32,6 млрд долларов США к 2030 году, указывая на цикл зрелости, где инфраструктура становится повсеместной, а дифференциация смещается к консультативной оптимизации.

Профессиональные и управляемые услуги также решают самые сложные препятствия - управление изменениями, интеграция систем и аккредитация кибербезопасности - которые никакое количество готового оборудования само по себе не может решить. Сервисные контракты обычно объединяют удаленные проверки здоровья устройств, обновления алгоритмов и генерацию документации соответствия - затраты, которые распределяются равномерно по многолетним условиям и соответствуют циклам возмещения. Больницы все чаще обосновывают сделки, показывая, что избежанные сверхурочные медсестер, более быстрый оборот коек и сокращенная аренда устройств компенсируют ежемесячные подписные взносы.

По применению: отслеживание пациентов возникает как драйвер роста

Отслеживание оборудования и устройств составляло 48,3% выручки 2024 года, поскольку локация инвалидных колясок, внутривенных насосов и аппаратов ИВЛ обеспечивает быструю, измеримую отдачу. Тем не менее, следующий рубеж - это человекоцентрическое отслеживание. Отслеживание пациентов и персонала планируется на среднегодовой темп роста 28,4% до 2030 года, отражая операционную философию, где активы, поставщики и пациенты образуют единую цифровую экосистему. Когда браслеты и значки присоединяются к помеченным устройствам, оркестровка медицинской команды становится алгоритмической, обеспечивая точную доставку оборудования, лекарств и специалистического вмешательства.

Больницы, которые объединяют эти слои данных, сообщают о значительных приростах пропускной способности. Например, связывая показатели остроты пациентов, датчики окружающей среды помещения и доступность активов, предиктивная модель может предварительно размещать диализные аппараты в отделениях, ожидающих почечных пациентов, сокращая задержки приема. Доля рынка управления активами здравоохранения для пациентоцентрических приложений находится на пути к превышению систем только для оборудования до 2029 года. Мониторинг окружающей среды остается дополнительным случаем использования, защищая холодные шкафы и изолированные палаты непрерывными потоками температуры и влажности. Поскольку программные наборы стандартизируют API-фреймворки, межприложенческие синергии умножаются, укрепляя привлекательность сквозных платформ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: фармацевтическое производство ускоряется

Больницы и клиники представляли 65,3% оборота в 2024 году, свидетельство раннего принятия и видимых операционных выгод. Тем не менее, фармацевтические и биотехнологические заводы теперь демонстрируют самую быструю динамику на уровне среднегодового темпа роста 26,8%, поднимаемые строгими сроками сериализации и сложностью холодовой цепи. Размер рынка управления активами здравоохранения для фармы может превысить 12 млрд долларов США к 2030 году, поскольку заводы модернизируют производственные линии встроенными сканерами, встроенными датчиками и граничной аналитикой, которая проверяет происхождение, температуру и цепочку опеки в реальном времени. Лаборатории и диагностические центры показывают стабильное принятие, поскольку протоколы финансируемых грантами исследований все чаще требуют отслеживаемых реагентов и калиброванной аппаратуры. Между тем, учреждения долгосрочного ухода входят в поле зрения, поскольку старение населения пересекается с управлением хроническими заболеваниями, усиливая потребность в круглосуточной видимости средств мобильности, кислородных концентраторов и умных кроватей.

Географический анализ

Северная Америка удерживала 37,8% выручки 2024 года, поддерживаемая комплексным законом о сериализации Соединенных Штатов, зрелой основой EHR и растущими инцидентами киберугроз медицинских устройств, которые благоприятствуют интегрированным, безопасным платформам. Канадские провинции принимают аналогичные политики, в то время как мексиканские частные больницы инвестируют в отслеживание активов для удержания медицинских туристов и удовлетворения аудитов американских страховщиков. Правительственные модели возмещения, которые наказывают за сбои безопасности, делают отслеживаемость метрикой уровня совета директоров, дополнительно поддерживая принятие рынка управления активами здравоохранения по всему региону.

Азиатско-Тихоокеанский регион является самой быстрорастущей областью с ожидаемым среднегодовым темпом роста 22,5% до 2030 года. Программы строительства государственных больниц в Китае, Индии и Юго-Восточной Азии обеспечивают внедрения на чистом поле, которые пропускают устаревшие шаги штрих-кодов и реализуют конвергенцию RFID-RTLS с первого дня. Многие из этих учреждений интегрируют управление активами с национальными облаками цифрового здравоохранения, позволяя аутентификацию лекарств в реальном времени через региональные цепочки поставок. Поскольку капитальные инвестиции выравниваются с целями всеобщего охвата здравоохранением, поставщики сообщают о многолетних основных контрактах, охватывающих сотни новых больниц.

Европа показывает стабильное принятие, ведомое мандатом EU-MDR, развертываниями базы данных EUDAMED и национальными целями устойчивости, которые благоприятствуют оптимизации жизненного цикла. Германия и Великобритания ведут ранние внедрения, но механизмы финансирования в Восточной Европе догоняют, поскольку структурные фонды подчеркивают цифровую трансформацию. Ожидания кибербезопасности, закрепленные в GDPR, повышают спрос на локальные или гибридные облака с местным резидентством данных, подталкивая поставщиков платформ к расширению опций конфигурации. С Brexit, добавляющим таможенную сложность для трансканального медицинского торговли, британские поставщики полагаются на отслеживаемость, чтобы избежать задержек в портах и отходов продуктов.

Конкурентная среда

Поле остается умеренно фрагментированным; ни один поставщик не удерживает доминирующий контроль, но кластер установившихся компаний создает высокий барьер для новичков. Stanley Healthcare, CenTrak и Zebra Technologies выигрывают от широких портфолио, проверенных интеграций и общенациональных команд поддержки, давая им долгосрочные контракты с многобольничными системами. Вертикальные специалисты, такие как Securitas Healthcare, сосредотачиваются на случаях использования клинических рабочих процессов, в то время как компонентные инноваторы, такие как Impinj, ускоряют производительность меток для плотных металлических сред. Средний уровень рынка содержит стартапы аналитики, которые накладывают ИИ поверх установленных сетей RTLS, монетизируя данные выхлопа вместо оборудования.

Давление консолидации растет, поскольку больницы не любят сшивать точечные решения. Соглашение о совместной разработке Siemens и IBM иллюстрирует, как управление активами пересекается с моделированием жизненного цикла, принося принципы проектирования для обслуживания прямо в операционные панели управления. Поставщики все больше конкурируют на гарантиях результатов, объединяя гарантии времени работы, отчетность соответствия и страхование кибербезопасности в подписные модели. Компании, способные объединить идентичность устройства, местоположение и аналитику производительности внутри одного SLA, получают переговорное преимущество, в то время как игроки только оборудования рискуют товаризацией.

Стратегические альянсы также нацелены на решение проблем фармацевтической холодовой цепи. Производители меток партнерятся с фирмами температурно-контролируемой упаковки для встраивания датчиков, которые выживают в экстремальных условиях доставки, превращая логистические данные в предиктивные предупреждения о порче. На стороне услуг интеграционные фирмы нанимают биомедицинских инженеров и клинических информатиков для предоставления поддержки командного центра 24×7. Этот талантливый микс, дорогой для воспроизведения, укрепляет затраты переключения и поддерживает рекуррентный доход.

Лидеры отрасли управления активами здравоохранения

-

Stanley Healthcare (Stanley Black and Decker)

-

CenTrak Inc.

-

AiRISTA Flow Inc.

-

GE HealthCare Technologies Inc.

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: GE HealthCare Technologies подала заявку на размещение старших облигаций на 650 млн долларов США для финансирования инициатив по управлению активами на основе ИИ.

- Март 2025: Beijing Yunji Technology сообщила о совокупном росте выручки на 23,2% до 244,8 млн юаней за свою платформу роботизированного больничного сервиса.

- Февраль 2025: Securitas Healthcare получила признание Best in KLAS за решения RTLS десятый год подряд.

- Февраль 2025: Motorola Solutions раскрыла 917 млн долларов США расходов на НИОКР в 2024 году, поддерживая системы здравоохранения связи и отслеживания следующего поколения.

- Декабрь 2024: GE HealthCare Technologies обеспечила возобновляемую кредитную линию на 1 млрд долларов США для расширения линеек продуктов цифрового здравоохранения.

Глобальный отчет о рынке управления активами здравоохранения - область охвата

Управление активами здравоохранения включает эффективное и экономически целесообразное управление и обслуживание машин, оборудования и физических активов. Оно обычно включает насосы, холодильное оборудование, сантехнику, инвалидные коляски, конденсаторы, генераторы, компрессоры, мобильные кровати и системы отопления, вентиляции и кондиционирования воздуха (HVAC) в больнице. Это экономит время и деньги, улучшает коэффициент использования активов, быстро находит оборудование, поддерживает соответствующие запасы и улучшает коммуникацию персонала.

Рынок управления активами здравоохранения сегментирован по применению (управление персоналом, отслеживание оборудования, отслеживание пациентов, управление цепочкой поставок), конечному пользователю (больница/клиника, лаборатория, фармацевтика) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Индия, Китай, Япония и остальная часть Азиатско-Тихоокеанского региона), Латинская Америка (Бразилия, Аргентина и остальная часть Латинской Америки) и Ближний Восток и Африка (ОАЭ, Саудовская Аравия, Южная Африка и остальная часть Ближнего Востока и Африки)).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| RFID |

| Системы определения местоположения в реальном времени (RTLS) |

| Bluetooth Low Energy (BLE) и Wi-Fi |

| Инфракрасное и ультразвуковое |

| Оборудование (метки, считыватели, шлюзы) |

| Программное обеспечение (аналитика, промежуточное ПО) |

| Услуги (развертывание, управляемые, обучение) |

| Отслеживание оборудования и устройств |

| Управление запасами/цепочкой поставок |

| Отслеживание пациентов и персонала |

| Управление койками и мощностями |

| Мониторинг окружающей среды и условий |

| Больницы и клиники |

| Лаборатории и диагностические центры |

| Фармацевтическое и биотехнологическое производство |

| Учреждения долгосрочного ухода и проживания с уходом |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Малайзия | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

| По технологиям | RFID | ||

| Системы определения местоположения в реальном времени (RTLS) | |||

| Bluetooth Low Energy (BLE) и Wi-Fi | |||

| Инфракрасное и ультразвуковое | |||

| По компонентам | Оборудование (метки, считыватели, шлюзы) | ||

| Программное обеспечение (аналитика, промежуточное ПО) | |||

| Услуги (развертывание, управляемые, обучение) | |||

| По применению | Отслеживание оборудования и устройств | ||

| Управление запасами/цепочкой поставок | |||

| Отслеживание пациентов и персонала | |||

| Управление койками и мощностями | |||

| Мониторинг окружающей среды и условий | |||

| По конечным пользователям | Больницы и клиники | ||

| Лаборатории и диагностические центры | |||

| Фармацевтическое и биотехнологическое производство | |||

| Учреждения долгосрочного ухода и проживания с уходом | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Малайзия | |||

| Сингапур | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым расширением рынка управления активами здравоохранения?

Сочетание затрат на регуляторное соответствие, нехватки медперсонала и растущих ожиданий кибербезопасности превращает управление активами из проекта экономии затрат в стратегическую необходимость, подпитывая среднегодовой темп роста 23,42% к 2030 году.

Какой технологический сегмент растет быстрее всего в рамках рынка управления активами здравоохранения?

Системы определения местоположения в реальном времени лидируют в росте с прогнозируемым среднегодовым темпом роста 28,1%, поскольку больницам требуется динамическая информация о местоположении, а не статичная идентификация.

Почему услуги набирают обороты по сравнению с продажами оборудования?

Больницы предпочитают модели операционных расходов, которые объединяют гарантии времени работы, обновления кибербезопасности и отчетность соответствия, продвигая услуги к среднегодовому темпу роста 25,6%.

Чем приложения отслеживания пациентов отличаются от традиционного отслеживания оборудования?

Отслеживание пациентов и персонала объединяет потоки данных людей и активов, поддерживая оркестровку рабочего процесса, которая сокращает задержки приема и повышает пропускную способность; прогнозируется рост сегмента на 28,4% в год.

Какой регион внесет наибольший вклад в будущий рост рынка?

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует среднегодовой темп роста 22,5% до 2030 года благодаря новым больницам и правительственным инициативам цифровизации, которые развертывают интегрированные платформы RFID-RTLS с самого начала.

Какое основное препятствие может замедлить принятие?

Высокая первоначальная стоимость инфраструктуры остается ключевым ограничением, особенно на развивающихся рынках, где полные внедрения по всему кампусу могут превышать 500 000 долларов США до дополнительных сетевых обновлений.

Последнее обновление страницы: