Размер и доля рынка десктопной виртуализации финансовых услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

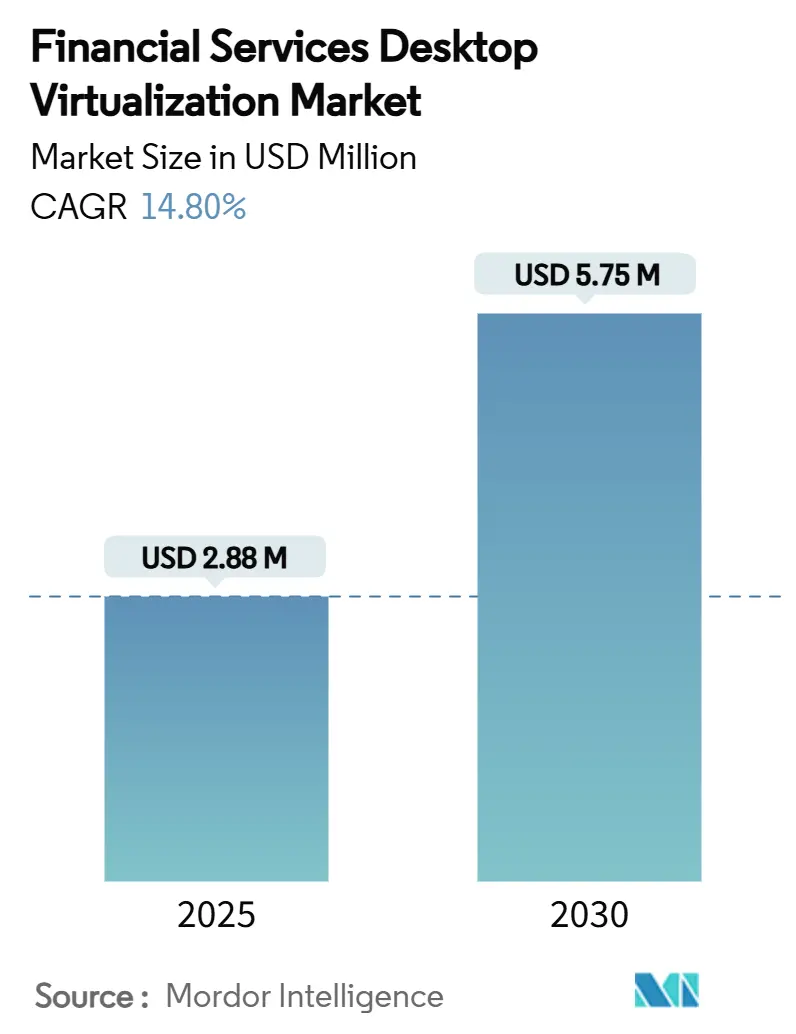

| Размер Рынка (2025) | 2.88 Миллион долларов США |

| Размер Рынка (2030) | 5.75 Миллион долларов США |

| Темп роста (2025 - 2030) | 14.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

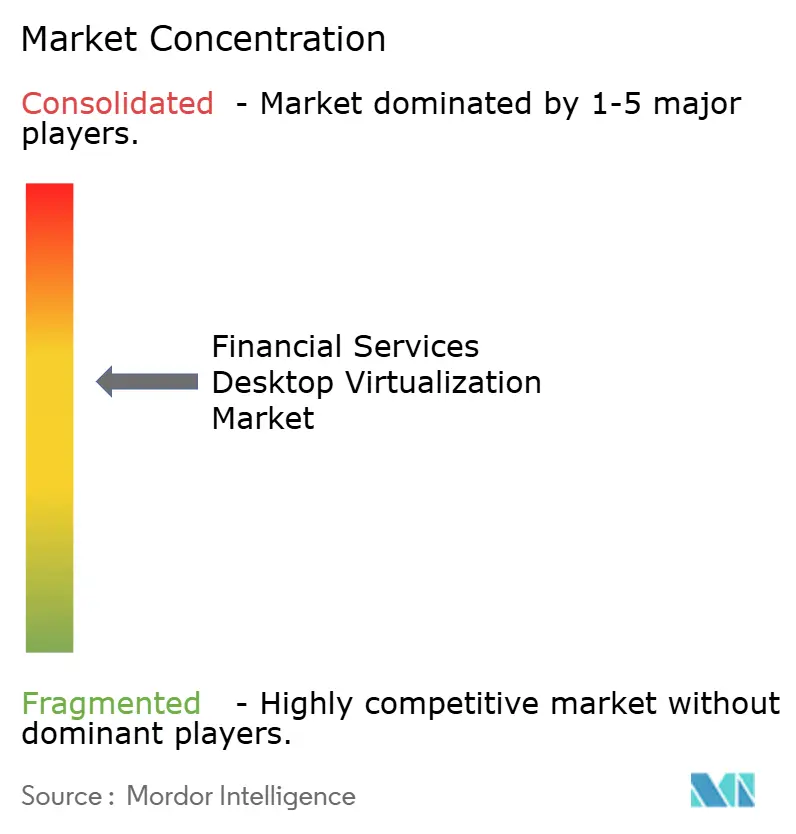

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка десктопной виртуализации финансовых услуг от Mordor Intelligence

Размер рынка десктопной виртуализации финансовых услуг составляет 2,88 млн долларов США в 2025 году и, по прогнозам, достигнет 5,75 млн долларов США к 2030 году, демонстрируя среднегодовой темп роста 14,8% в течение прогнозируемого периода. Спрос растет по мере того, как банки, страховщики и финтех-компании сходятся на безопасных виртуальных десктопных средах, которые удовлетворяют требованиям нулевого доверия, GPU-ускоренной аналитики рисков и строгих правил резидентности данных. Институты первого уровня переходят от капитальных расходов к моделям, основанным на потреблении, заставляя поставщиков внедрять инструменты соответствия требованиям и высокопроизводительную графику в свои предложения. Азиатско-Тихоокеанский регион опережает другие регионы благодаря быстрой цифровизации финансового сектора и поддерживающим облачным руководящим принципам, в то время как Северная Америка остается крупнейшим пользователем благодаря зрелой торговой и регулятивной инфраструктуре [CMCGLOBAL.COM.VN]. Конкуренция поставщиков сосредоточена на балансировке ультранизколатентных торговых рабочих столов с операционными выгодами от облачной оркестрации.

Ключевые выводы отчета

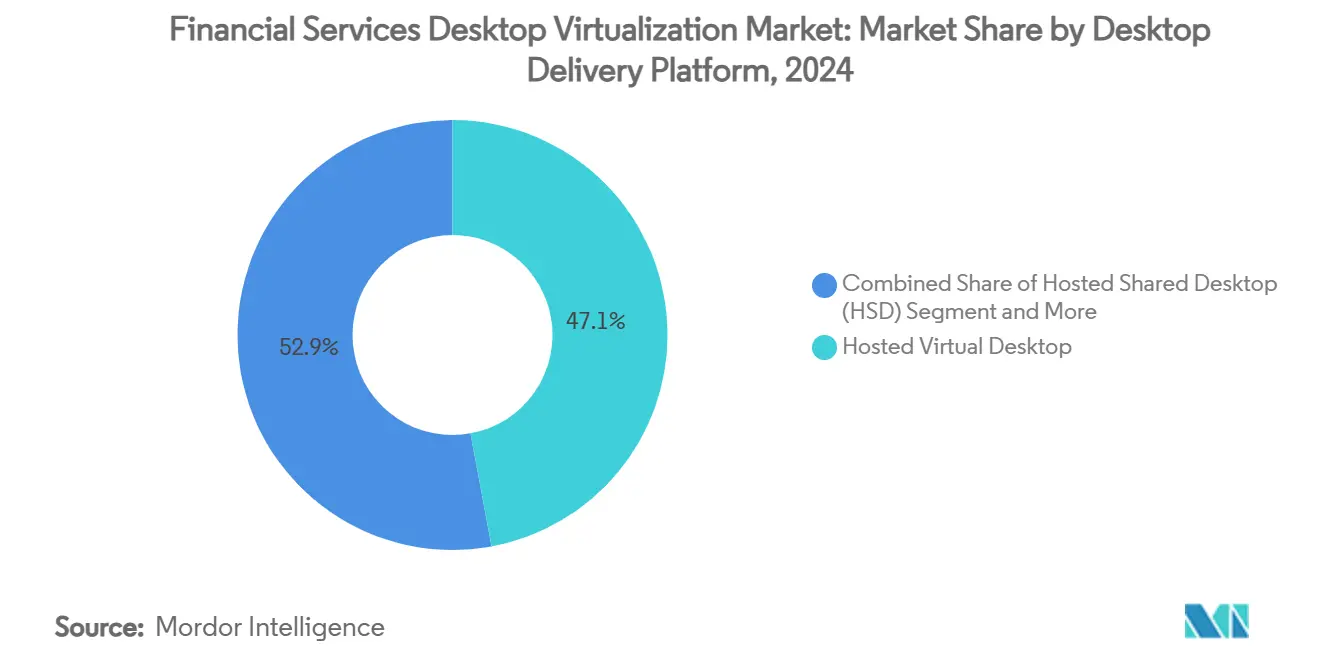

- По платформе доставки рабочих столов размещенный виртуальный рабочий стол лидировал с 47,1% доли выручки в 2024 году, тогда как прогнозируется, что Desktop-as-a-Service будет расширяться со среднегодовым темпом роста 17,8% до 2030 года.

- По режиму развертывания локальные решения захватили 58,4% доли рынка десктопной виртуализации финансовых услуг в 2024 году, в то время как прогнозируется рост облачных развертываний со среднегодовым темпом роста 16,2% до 2030 года.

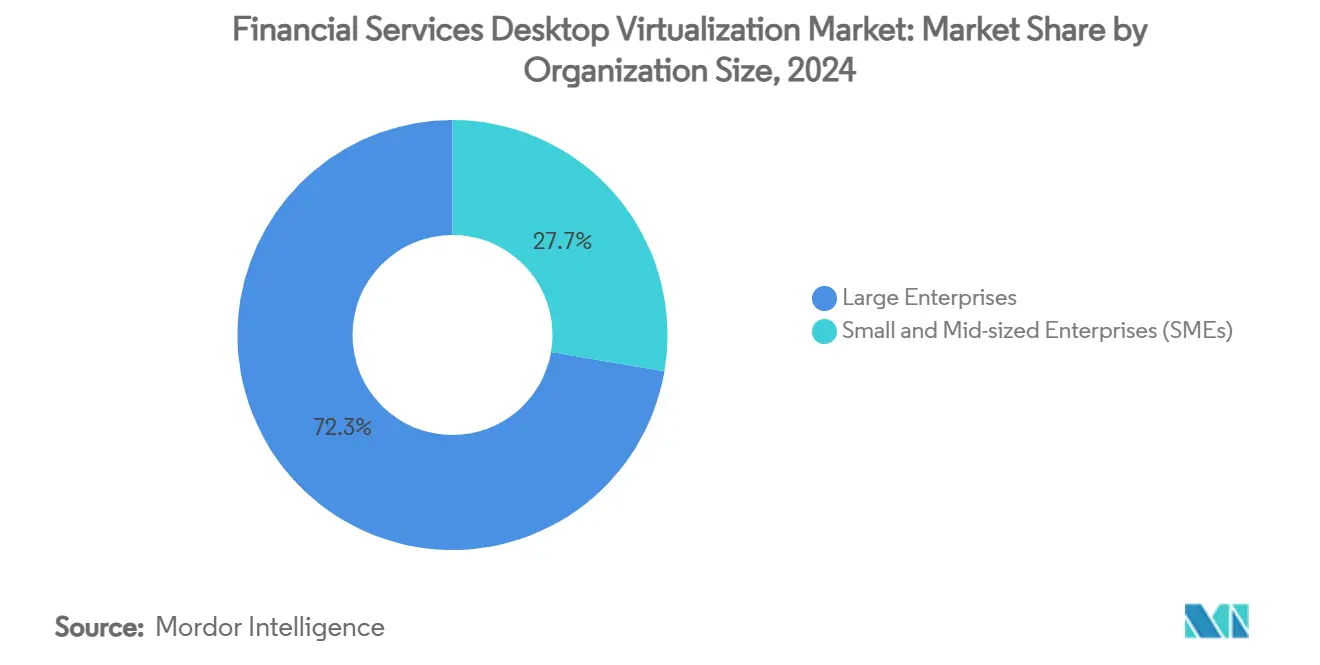

- По размеру организации крупные предприятия составили 72,3% размера рынка десктопной виртуализации финансовых услуг в 2024 году, а МСП развиваются со среднегодовым темпом роста 14,9% за тот же горизонт.

- По конечным пользователям розничное и коммерческое банковское дело командовало 62,4% доли размера рынка десктопной виртуализации финансовых услуг в 2024 году; финтех и поставщики платежей фиксируют самый высокий прогнозируемый среднегодовой темп роста в 15,4% до 2030 года.

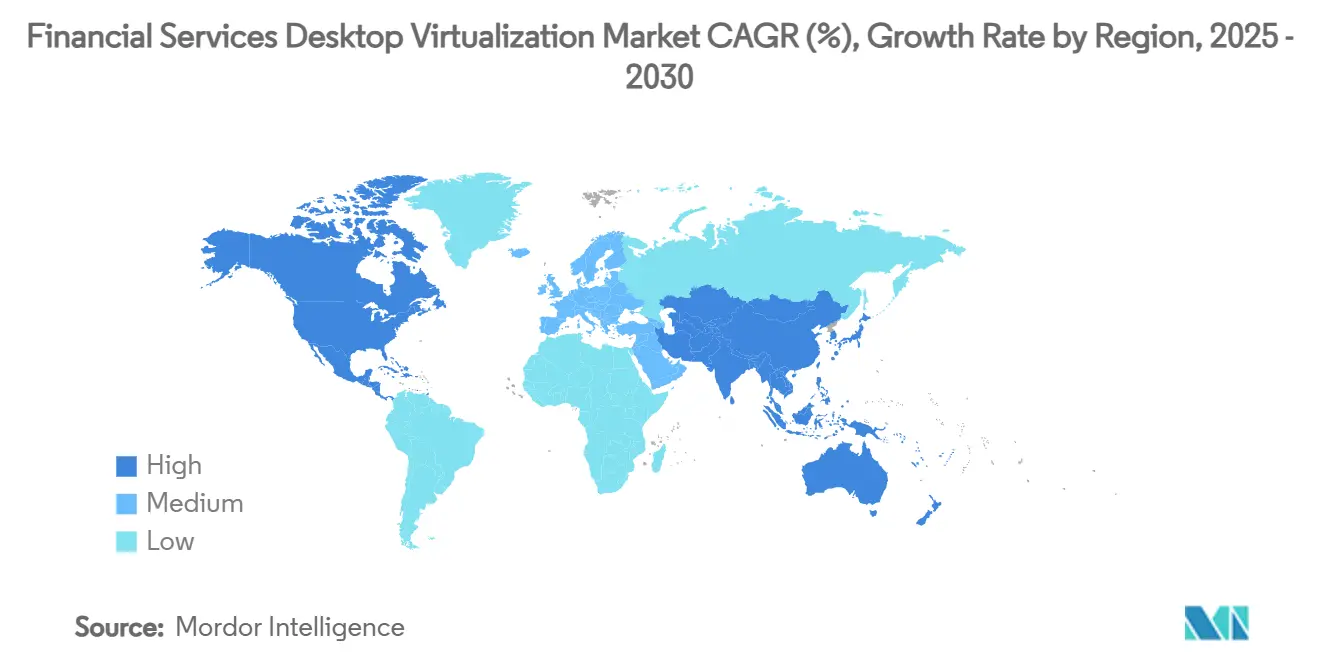

- По географии Северная Америка командовала 41,2% доли размера рынка десктопной виртуализации финансовых услуг в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый высокий прогнозируемый среднегодовой темп роста в 12,70% до 2030 года.

Глобальные тенденции и аналитика рынка десктопной виртуализации финансовых услуг

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Широко распространенные стратегии облачной миграции | +2.5% | Глобально, во главе с Северной Америкой и ЕС | Средний срок (2-4 года) |

| Ускоренный переход к фреймворкам нулевого доверия | +1.8% | Глобально, особенно Северная Америка и Азиатско-Тихоокеанский регион | Краткий срок (≤ 2 лет) |

| Требования гибридной работы для торговых площадок | +1.2% | Северная Америка и ЕС | Краткий срок (≤ 2 лет) |

| ESG-обусловленный спрос на энергоэффективные тонкие клиенты | +1.5% | ЕС лидирует; распространяется на АТЭС и Северную Америку | Долгий срок (≥ 4 лет) |

| Растущие GPU-обеспеченные рабочие нагрузки аналитики рисков | +1.3% | Глобально, сконцентрированы в крупных финансовых центрах | Средний срок (2-4 года) |

| AI-PC конечные точки обеспечивающие локальный вывод | +0.9% | Северная Америка и Азиатско-Тихоокеанский регион раннее принятие | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Широко распространенные стратегии облачной миграции среди банков первого уровня

Крупные банки рефакторят десктопные инфраструктуры вокруг гибридно-облачных схем для улучшения устойчивости и сокращения затрат на владение. Чувствительные торговые платформы остаются локальными, в то время как бэк-офисные рабочие столы переходят на облачные подписочные модели, обеспечивая динамическое предоставление ресурсов для подрядчиков, тестовых команд и учений по восстановлению после сбоев [1]Workspot, "Modern VDI for Financial Services," WORKSPOT.COM. Закупки, следовательно, переходят от циклов обновления оборудования к операционным контрактам, согласованным с бизнес-результатами. Переход ускоряет стандартизацию на облачно-нативных средствах безопасности и обеспечивает встроенную функциональность аудиторских следов в виртуальных сессиях. Поставщики, способные связать устаревшие дата-центры с многооблачной оркестрацией, захватывают повышенный спрос, поскольку институты развертывают поэтапные миграции в течение 24-36 месяцев.

Ускоренный переход к фреймворкам безопасности нулевого доверия

Финансовые фирмы теперь настаивают на том, чтобы каждое подключение к виртуальному рабочему столу непрерывно аутентифицировалось, интегрируя многофакторную аутентификацию, поведенческую аналитику и оценку рисков на основе сессий. Трейдеры входят в систему с биометрией и контролем местоположения, которые препятствуют доступу к данным при возникновении аномалий, в то время как команды соответствия аудируют истории на уровне нажатий клавиш в реальном времени. Эти возможности поднимают критерии выбора VDI за пределы производительности, чтобы охватить нативное выравнивание нулевого доверия. Следовательно, специализированные интеграторы с комбинированной экспертизой в кибербезопасности и виртуализации командуют премиальными консультационными тарифами, а дорожные карты платформ все больше встраивают API-хуки для каналов угроз-разведки.

Требования гибридной работы для торговых площадок рынков капитала

Брокеры-дилеры переархитектурируют рабочие места трейдеров так, чтобы латентно-чувствительные приложения оставались производительными независимо от местоположения. GPU-поддерживаемые VDI-экземпляры транслируют высокоразрешающие, многомониторные настройки в утвержденные домашние офисы, филиалы или резервные объекты без нарушения регулятивных мер безопасности. Рабочие столы реплицируют инструменты сотрудничества на площадке, голосовую запись и каналы данных в реальном времени, обеспечивая соответствие правилам злоупотребления рынком. Низколатентные сетевые фабрики и проксимити-хостинг в колокационных центрах поддерживают эти развертывания, расширяя адресуемые расходы для специализированных поставщиков подключения и мониторинга.

Растущие GPU-обеспеченные рабочие нагрузки аналитики рисков

Симуляции Монте-Карло, стресс-тестирование и оптимизации портфелей в реальном времени все чаще задействуют GPU-ускорение, которое одни только CPU не могут соответствовать. Уровни виртуализации теперь предоставляют сквозные или виртуальные GPU-пулы, чтобы аналитики могли всплескивать рабочие нагрузки без локальных рабочих станций, сохраняя хранение данных в банк-контролируемых ядрах. Использование оборудования растет, поскольку несколько пользователей разделяют высокоплотные GPU-кластеры, а алгоритмы планирования правильно размеризуют выделения ресурсов до минуты. Эта возможность сокращает времена прогонов моделей, давая командам рисков более быстрое понимание для решений по распределению капитала.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сложность интеграции устаревших мейнфреймов | −1.2% | Глобально, особенно устоявшиеся финансовые хабы | Долгий срок (≥ 4 лет) |

| Пробел в навыках облачно-нативных VDI-операций | −0.8% | Глобально, остро в развивающихся рынках | Средний срок (2-4 года) |

| Сконцентрированный риск зависимости от поставщика | −1.1% | Глобально; регуляторы фокусируются на ЕС и Азиатско-Тихоокеанском регионе | Краткий срок (≤ 2 лет) |

| Регулятивная инфляция затрат на резидентность данных | −0.7% | ЕС, Азиатско-Тихоокеанский регион с растущим глобальным охватом | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность интеграции устаревших мейнфреймов

Многие банки до сих пор обрабатывают высокоценные транзакции на десятилетних мейнфреймах. Связывание этих систем с современными VDI-стеками требует пользовательского промежуточного программного обеспечения, удвоенных путей аутентификации и работ по обходу латентности, которые добавляют 6-12 месяцев к развертываниям и повышают бюджеты на двузначные проценты. Зависимость от редких COBOL-специалистов и проприетарного инструментария снижает рычаги поставщиков и замедляет инновации, препятствуя времени до ценности по сравнению с цифрово-нативными пирами.

Пробел в навыках облачно-нативных VDI-операций

Работа десктопных инфраструктур нулевого доверия, GPU-улучшенных, многооблачных требует междисциплинарного таланта, охватывающего виртуализацию, облачные операции, кибербезопасность и регулятивную грамотность. Эта комбинация редка, раздувая зарплаты и увеличивая зависимость от управляемых сервисов. Непрерывные обновления платформ дополнительно напрягают внутренние команды, и предприятия сообщают о задержках проектов, когда возникают отставания сертификации.

Сегментный анализ

По платформе доставки рабочих столов: импульс DaaS бросает вызов традиционным моделям

Размещенный виртуальный рабочий стол сохранил 47,1% доли выручки в 2024 году, но Desktop-as-a-Service показывает среднегодовой темп роста 17,8%, который неуклонно размывает доминирование действующих игроков. DaaS набирает обороты, потому что ценообразование по плате за использование соответствует волатильным колебаниям численности персонала, распространенным в консультативных, торговых и комплаенс-подразделениях. Поставщики услуг объединяют регулятивное логирование и GPU-опции, позволяя банкам среднего уровня получать доступ к стекам корпоративного уровня без всплесков капитальных расходов. Продукты размещенного общего рабочего стола занимают нишевые среды со стандартизированными приложениями, в то время как службы удаленного рабочего стола доставляют устаревшие Windows-рабочие нагрузки в филиалах.

Рынок десктопной виртуализации финансовых услуг выигрывает, поскольку DaaS-поставщики предварительно интегрируют нулевое доверие и сценарии восстановления после сбоев, сокращая развертывание с месяцев до недель. Мультитенантные плоскости управления автоматизируют патчинг и сканирование уязвимостей, ослабляя аудиторские давления. Напротив, локальные HVD-инфраструктуры все еще привлекают институты, политики которых запрещают внешнее хранение данных, но сталкиваются с циклами обновления, которые повышают общую стоимость. Дальновидные покупатели поэтому предпочитают гибридные закупки, погружая основные торговые рабочие столы в частные облака, отвлекая канцелярских пользователей на публичные DaaS.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: облачное ускорение перерисовывает предпочтения контроля

Локальные инфраструктуры удерживали 58,4% доли рынка десктопной виртуализации финансовых услуг в 2024 году, но облачные экземпляры складываются на 16,2% до 2030 года. Банки примиряют суверенные опасения, локально оцепляя чувствительные наборы данных, затем разгружая сезонные или низкорисковые рабочие нагрузки на гиперскейлеры. Гибридные платформы оркестрации планируют рабочие столы на основе латентности, меток соответствия и стоимости.

Облачное ускорение интенсифицируется, поскольку регуляторы публикуют более четкие руководящие принципы по шифрованию, управлению ключами и аудиторскому доступу, снижая воспринимаемый риск. Страховщики запускают урегулирование претензий в облачных регионах близко к клиентам для лучшего опыта, в то время как основные актуарные модели остаются в частных зонах. Поставщики, которые доставляют равномерное применение политик в AWS, Azure и GCP, выигрывают долю, поскольку институты сопротивляются блокировке платформы.

По размеру организации: МСП захватывают демократизированную возможность

Крупные предприятия внесли 72,3% выручки 2024 года, поскольку их сложные инфраструктуры требовали индивидуальной инженерии. Но МСП логируют среднегодовой темп роста 14,9%, добавляя новый адресуемый объем для SaaS-доставляемых десктопных платформ. Уровни оплаты по пользователю, шаблоны соответствия, управляемые мастерами, и комплектная поддержка делают изощренные VDI жизнеспособными для коммунальных банков и региональных страховщиков.

МСП рассматривают виртуализацию как шлюз к стратегиям цифровой рабочей силы, обеспечивая удаленных консультантов и круглосуточную клиентскую поддержку без тяжелой инфраструктуры. Облачные DaaS-предложения предварительно конфигурируют PCI-DSS и SOC2-контроли, тем самым нейтрализуя исторические барьеры соответствия. Это расширение диверсифицирует выручку от флагманских счетов Уолл-стрит и поощряет поставщиков запускать упрощенные потоки онбординга и локализованное выставление счетов.

По конечному пользователю: финтех опережает спрос основного банковского дела

Розничное и коммерческое банковское дело сгенерировало 62,4% расходов 2024 года, отражая обширные филиальные и бэк-офисные места, которые выигрывают от централизованного контроля рабочих столов. Финтех и платежные компании всплескивают на 15,4% среднегодового темпа роста, поскольку венчурно-финансируемые дизрапторы масштабируют клиентские базы и должны встраивать банковскую безопасность с первого дня [2]Onesafe, "AI Agents: Transforming Fintech in 2025," ONESAFE.IO . Десктопы рынков капитала принимают специализированные GPU-рабочие столы для низколатентной аналитики, в то время как страховщики виртуализируют рабочие станции оценщиков для ускорения приема претензий.

Приоритеты финтеха сосредоточены на API-центричных, облачно-нативных архитектурах, делая DaaS маршрутом по умолчанию для онбординга инженеров и комплаенс-аналитиков. Наоборот, традиционные банки продолжают поэтапные миграции, последовательно размещая кассовые приложения, выдачу кредитов и десктопы управления благосостоянием на многолетних дорожных картах. Поставщики поэтому подгоняют референсные архитектуры к профилям латентности, сохранения данных и аудирования каждого вертикала.

Географический анализ

Северная Америка лидировала с 41,2% доли рынка в 2024 году, питаемая ранним принятием нулевого доверия, плотными торговыми хабами и крупномасштабными пилотами GPU-виртуализации в Нью-Йорке, Чикаго и Торонто. Институты инвестируют значительно в устойчивость, строя активно-активные десктопные пары в метро-зонах для удовлетворения федеральных руководящих принципов по непрерывности бизнеса. Переключение за доли секунды и шифрование в транзите являются базовыми спецификациями, и расходы смещаются к мониторингу и автоматизированному восстановлению для защиты от программ-вымогателей.

Азиатско-Тихоокеанский регион фиксирует самый быстрый среднегодовой темп роста 12,7%, поскольку регуляторы в Сингапуре, Австралии и Японии проясняют правила использования облаков, поощряя банки модернизировать филиальные технологии и запускать мобайл-первые услуги[3]CMC Global, "Cloud Trends of Australia FSI Sector for 2030," CMCGLOBAL.COM.VN. Финансовые группы развертывают гибридные десктопные сетки, смешивающие локальные дата-центровые поды с региональной емкостью гиперскейлеров, позволяя быстрое расширение в смежные рынки. Финтех-экосистемы в Индии и Юго-Восточной Азии дополнительно подпитывают спрос через зеленые поля, которые перескакивают устаревшие ограничения.

Европа испытывает устойчивые циклы замещения, обусловленные соответствием GDPR и требованиями энергоэффективности. Банки во Франкфурте и Париже подчеркивают развертывания тонких клиентов, привязанные к ESG-целям, заменяя стареющие ПК на низковаттные конечные точки, которые интегрируются с централизованными виртуальными рабочими столами. Строгие статуты суверенитета данных стимулируют инвестиции в страно-специфичные облачные регионы и эскроу ключей шифрования. Ближний Восток и Африка показывают зарождающийся, но ускоряющийся uptake в Дубае и Йоганнесбурге, где финансовые свободные зоны стимулируют цифрово-первые банковские лицензии. Южная Америка продвигается селективно, с бразильскими и чилийскими кредиторами, пилотирующими облачные рабочие столы для агентов контакт-центров, в то время как основные приложения остаются локальными.

Конкурентная среда

Рынок десктопной виртуализации финансовых услуг демонстрирует умеренную концентрацию. Citrix, Microsoft и VMware удерживали совместную 56% долю выручки в 2024 году, используя глубокие канальные связи и широкие продуктовые линейки. Workspot, Omnissa и Nutanix нацелены на возможности белого пространства с облачно-нативными дизайнами, выставлением счетов по пользователю и встроенными комплаенс-рабочими потоками, которые резонируют с институтами среднего уровня.

Стратегическая дифференциация вращается вокруг трех векторов. Первый, нативные движки нулевого доверия, которые поглощают сигналы идентичности и динамически изолируют рисковые сессии. Второй, GPU-оркестрация выделяет дробные или выделенные карты для удовлетворения всплескной аналитики и графических потребностей трейдеров. Третий, многооблачные плоскости управления, которые абстрагируют применение политик в локальных и гиперскейловых отпечатках. Поставщики, инвестирующие в AI-ассистированное устранение неполадок сессий и самовосстановление, набирают видимость у операционных команд.

M&A и спин-оффы переформируют поле. Выделение Omnissa разблокирует фокус на регулируемых секторах, в то время как поглощение VMware Broadcom вызывает лицензионные сдвиги, которые отправляют некоторые банки оценивать альтернативы [GRAPHON.COM]. Альянсы с NVIDIA, AMD и Intel распространяются, поскольку поставщики комплектуют AI-готовый кремний. Тем временем, сервисные интеграторы такие как Cognizant и Accenture расширяют предложения управляемых рабочих столов, чтобы закрыть пробелы экспертизы внутри клиентских банков.

Лидеры отрасли десктопной виртуализации финансовых услуг

-

Citrix Systems, Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Huawei Technologies Co. Ltd

-

Hewlett Packard Enterprise Development LP

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Goldman Sachs развернул общефирменного AI-ассистента для 10 000 сотрудников, масштабируя бэкенд GPU-поддерживаемые VDI-кластеры для суммирования документов в реальном времени.

- Июнь 2025: BlackRock представил 'Asimov', виртуального аналитика, который сканирует документы и коммуникации, полагаясь на безопасную десктопную виртуализацию для обработки данных.

- Май 2025: Nutanix выпустил Enterprise AI с интеграцией NVIDIA AI Enterprise, обеспечивая агентные AI-рабочие столы в граничных и облачных инфраструктурах.

- Март 2025: Omnissa запустил трехуровневую партнерскую программу, нацеленную на финансовые услуги, обещая упрощенное развертывание и поддержку.

Охват глобального отчета о рынке десктопной виртуализации финансовых услуг

Десктопная виртуализация является формой технологии виртуализации, которая отделяет приложения индивидуального ПК от рабочего стола пользователя. Виртуализированные рабочие столы размещаются на удаленном центральном сервере, а не на жестком диске. Десктопная виртуализация в финансовых услугах и управлении благосостоянием позволяет IT-командам централизованно управлять всеми конечными точками эффективно и результативно, чтобы позволить пользователям получать доступ к критическим приложениям, одновременно снижая IT-затраты и сложность быстро. Рынок для исследования определяет выручку, полученную от продаж десктопной виртуализации в финансовых услугах.

Рынок десктопной виртуализации финансовых услуг сегментирован по платформе доставки рабочих столов (размещенный виртуальный рабочий стол (HVD), размещенный общий рабочий стол (HSD), другая платформа доставки рабочих столов), режиму развертывания (локальное, облачное) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынков и прогнозы предоставляются в терминах стоимости (долларов США) для всех вышеуказанных сегментов.

| Размещенный виртуальный рабочий стол (HVD) |

| Размещенный общий рабочий стол (HSD) |

| Desktop-as-a-Service (DaaS) |

| Службы удаленного рабочего стола (RDS) |

| Локальное |

| Облачное |

| Гибридное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Розничное и коммерческое банковское дело |

| Рынки капитала и торговля |

| Страхование |

| Финтех и поставщики платежей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По платформе доставки рабочих столов | Размещенный виртуальный рабочий стол (HVD) | ||

| Размещенный общий рабочий стол (HSD) | |||

| Desktop-as-a-Service (DaaS) | |||

| Службы удаленного рабочего стола (RDS) | |||

| По режиму развертывания | Локальное | ||

| Облачное | |||

| Гибридное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По конечному пользователю | Розничное и коммерческое банковское дело | ||

| Рынки капитала и торговля | |||

| Страхование | |||

| Финтех и поставщики платежей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым ростом рынка десктопной виртуализации финансовых услуг?

Растущие требования нулевого доверия, гибридно-рабочие модели и GPU-поддерживаемые рабочие нагрузки аналитики коллективно поднимают спрос, результирующий в прогнозе среднегодового темпа роста 14,8% до 2030 года.

Каким большим будет размер рынка десктопной виртуализации финансовых услуг к 2030 году?

Прогнозируется достижение 5,75 млн долларов США к 2030 году при текущих траекториях принятия.

Какой регион расширяется быстрее всего на этом рынке?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 12,7%, поскольку регуляторы проясняют использование облаков и институты модернизируют инфраструктуру.

Почему МСП принимают десктопную виртуализацию быстрее, чем в прошлом?

Облачные пакеты Desktop-as-a-Service комплектуют соответствие и безопасность, делая возможности корпоративного уровня доступными и легкими для развертывания для меньших банков и страховщиков.

Последнее обновление страницы: