Размер и доля рынка хранилища данных как услуги

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.09 Миллиардов долларов США |

| Размер Рынка (2030) | 16.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 22.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

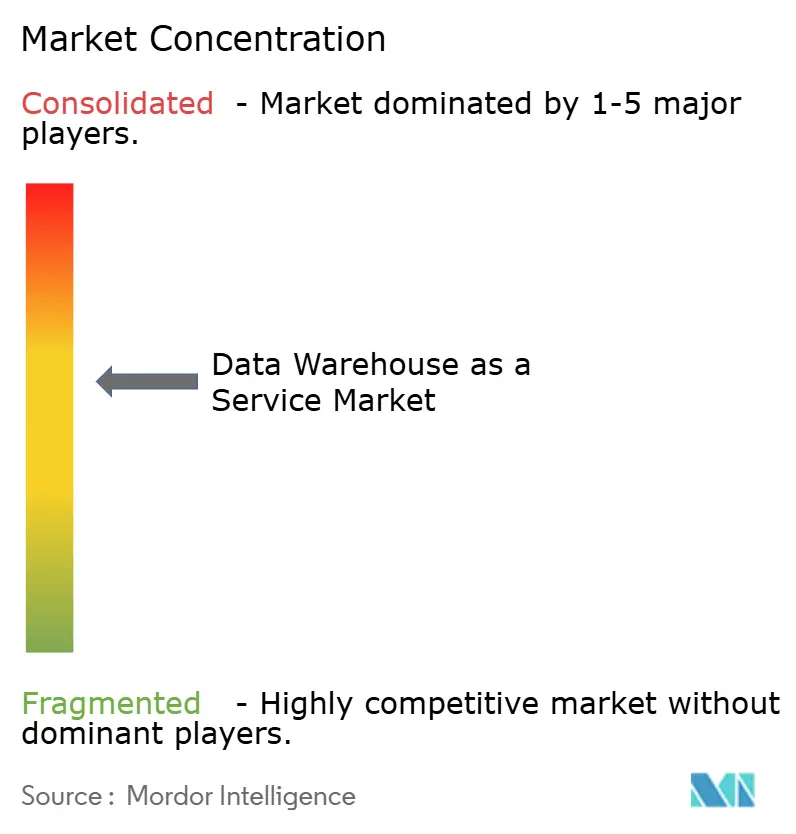

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хранилища данных как услуги от Mordor Intelligence

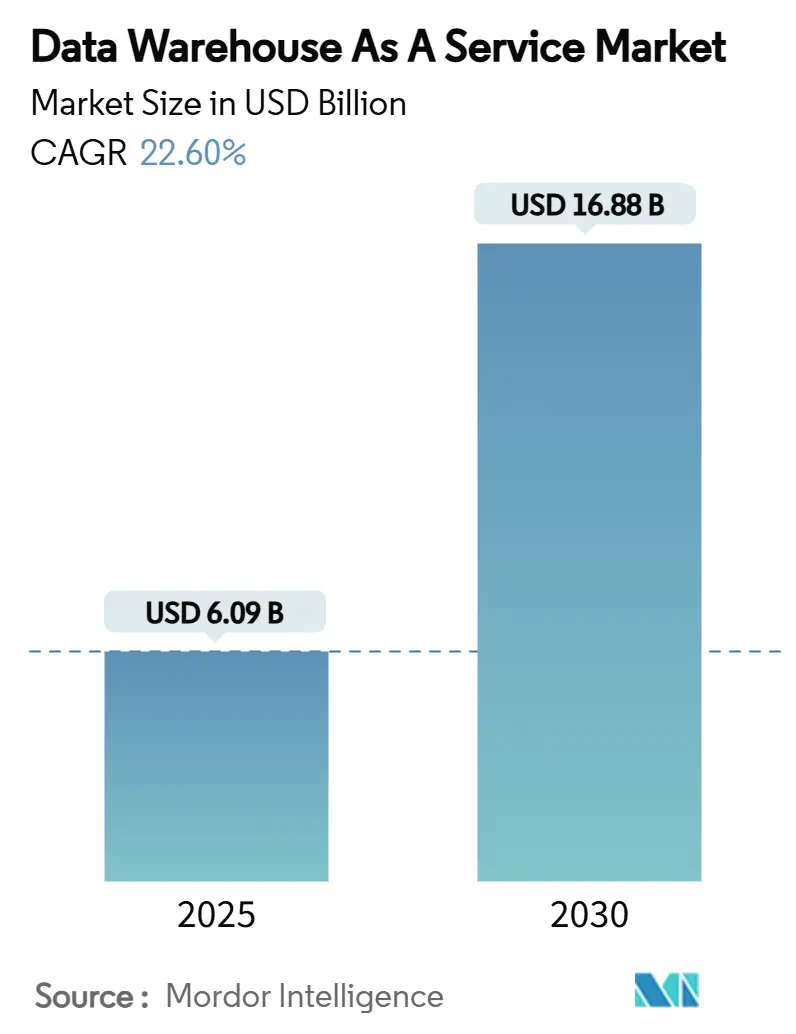

Размер рынка хранилища данных как услуги достиг 6,09 млрд долларов США в 2025 году и, по прогнозам, вырастет до 16,88 млрд долларов США к 2030 году, что означает среднегодовой темп роста 22,6% в течение прогнозного периода. Высокий спрос на современную облачную аналитику, растущие рабочие нагрузки корпоративного искусственного интеллекта и экономическая эффективность ценообразования по мере потребления являются основными драйверами роста. Платформы публичного облака доминируют в текущих развертываниях, однако мультиоблачные и гибридные архитектуры опережают общее расширение, поскольку фирмы хеджируют против привязки к поставщику при оптимизации размещения рабочих нагрузок. Крупные предприятия по-прежнему составляют большинство расходов, но малые и средние предприятия (МСП) быстро увеличивают внедрение, поскольку инструментарий самообслуживания снижает барьеры входа, а бессерверное масштабирование исключает планирование мощности. По вертикали финансовые услуги задают темп внедрения, тогда как здравоохранение и науки о жизни показывают самые быстрые приросты, поскольку объединенные клинические и исследовательские данные ускоряют программы прецизионной медицины. Конкурентная напряженность остается умеренной; гиперскейл-провайдеры используют интегрированные экосистемы, в то время как специалисты дифференцируются через мультиоблачную портативность и встроенные функции машинного обучения.

Ключевые выводы отчета

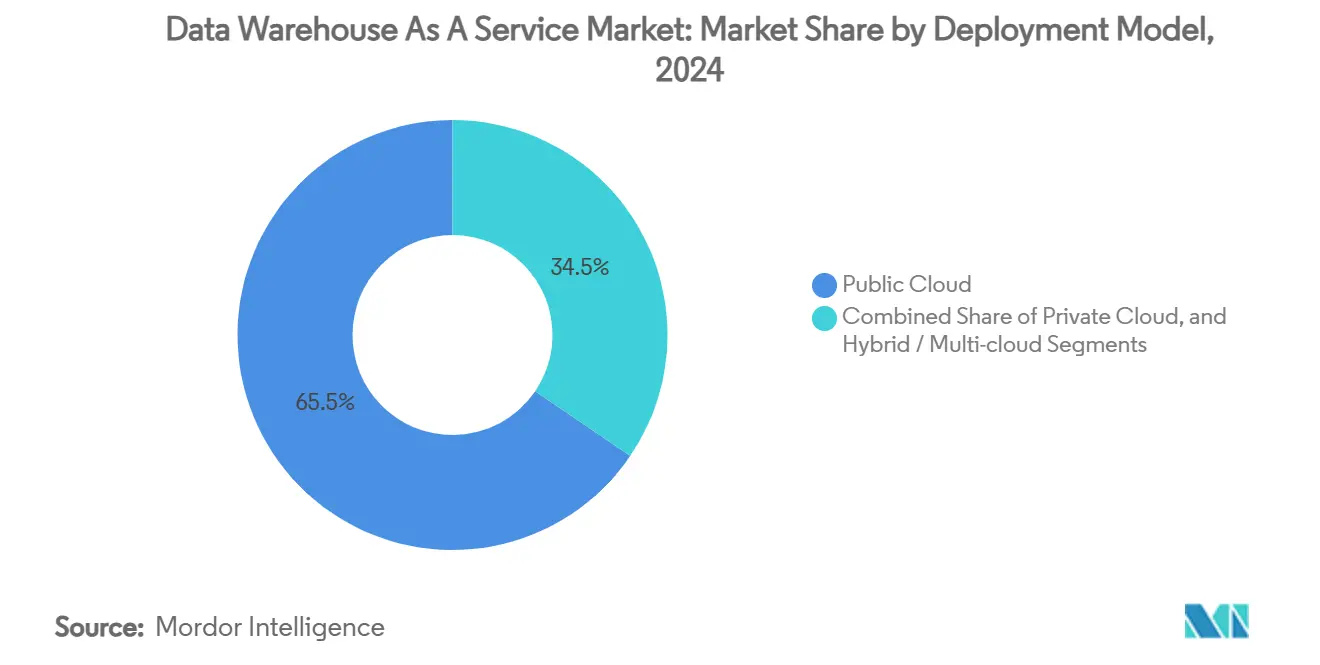

- По модели развертывания сегмент публичного облака занимал 65,5% доли рынка хранилища данных как услуги в 2024 году, в то время как гибридные и мультиоблачные развертывания, по прогнозам, покажут среднегодовой темп роста 24,6% до 2030 года.

- По размеру предприятий крупные корпорации занимали 62,2% доли размера рынка хранилища данных как услуги в 2024 году, тогда как МСП ожидается расширение со среднегодовым темпом роста 26,4% к 2030 году.

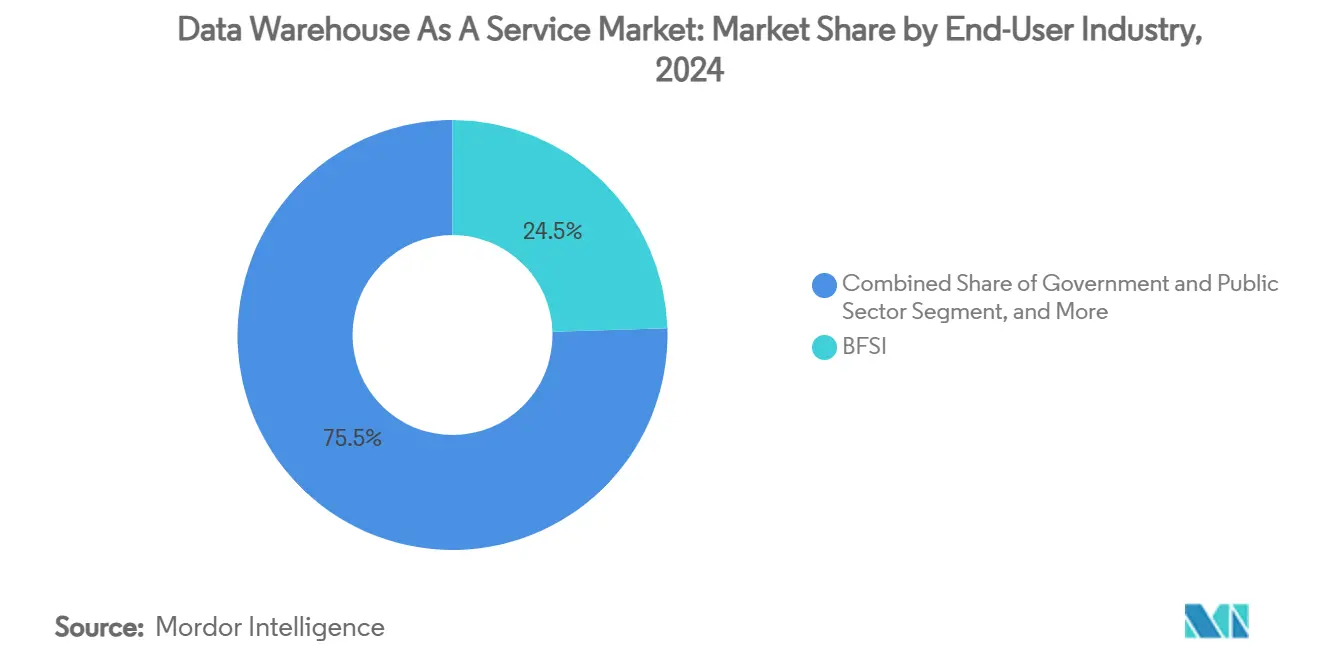

- По отрасли конечных пользователей банковские, финансовые услуги и страхование (BFSI) захватили 24,5% доли выручки в 2024 году; здравоохранение и науки о жизни прогнозируется рост со среднегодовым темпом роста 23,2% за тот же горизонт.

- По типу услуг корпоративное DWaaS сохранило 42,4% размера рынка хранилища данных как услуги в 2024 году, в то время как озеро данных как услуга готово продвигаться со среднегодовым темпом роста 28,2% до 2030 года.

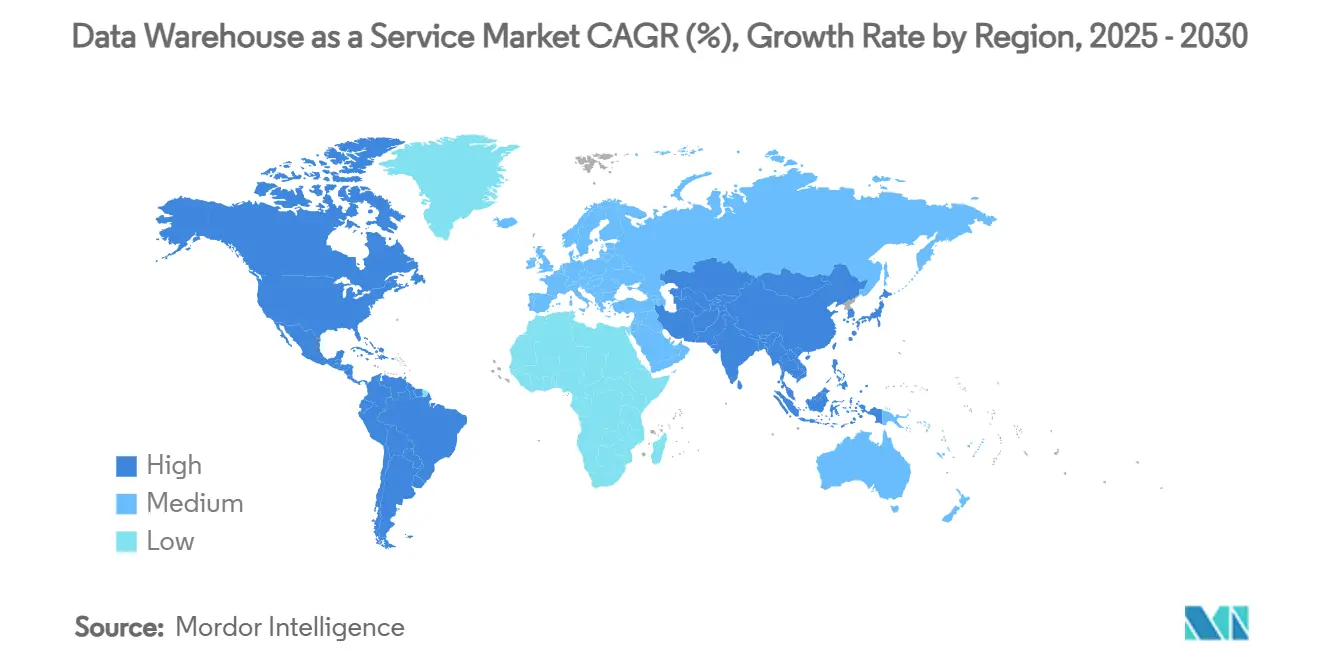

- По географии Северная Америка занимала 38,6% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион идет самыми быстрыми темпами со среднегодовым темпом роста 24,8% до 2030 года.

Глобальные тенденции и аналитика рынка хранилища данных как услуги

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум миграции в облако и аналитики реального времени | +6.2% | Глобальный - Северная Америка и Европа лидируют | Средний срок (2-4 года) |

| Спрос на хранилища данных, управляемые ИИ/МО | +5.8% | Глобальный - сконцентрирован в технологических хабах | Короткий срок (≤ 2 лет) |

| Дорожные карты BFSI с цифровым приоритетом | +3.4% | Финансовые центры в Северной Америке, Европе, Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Переход к ценообразованию на основе потребления | +2.9% | Глобальный - регионы с высокой долей МСП | Короткий срок (≤ 2 лет) |

| Хранилище данных с низкой задержкой от границы к облаку | +2.1% | Азиатско-Тихоокеанские североамериканские производственные коридоры | Долгий срок (≥ 4 лет) |

| Фокус на зеленых хранилищах данных и отчетности по углероду | +1.8% | Европа, Северная Америка, отдельные рынки Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бум миграции в облако и аналитики реального времени

Предприятия переходят от периодической пакетной отчетности к потоковым архитектурам, которые питают подсекундные панели мониторинга и прогностические модели. ABB консолидировала данные из 40 разрозненных ERP-систем в единый экземпляр Snowflake и разблокировала многомиллионные долларовые экономии через видимость производства в реальном времени [1]Snowflake Inc., "ABB Unifies Data from 40 ERPs," snowflake.com. Краевые шлюзы теперь фильтруют критичную по времени телеметрию близко к производственным линиям, в то время как облачные хранилища данных выполняют сложные соединения и анализ исторических трендов без узких мест по мощности. Эти конвейеры с низкой задержкой поддерживают оптимизацию автономного оборудования, динамическое ценообразование и мгновенные средства контроля мошенничества. По мере распространения большего количества подключенных устройств аналитика в реальном времени останется приоритетом расходов, усиливая спрос на эластичную мощность DWaaS, которая масштабируется по скорости поглощения, а не по фиксированным узлам.

Спрос на хранилища данных, управляемые ИИ/МО

Современные слои хранилища данных смешивают структурированные таблицы с неструктурированными файлами, обеспечивая обучение моделей внутри уровня хранения. Сотрудничество Snowflake с NVIDIA встраивает специализированные GPU наряду с вычислительными кластерами, поэтому данные никогда не покидают периметр безопасности во время ускорения вывода [2]Snowflake Inc. & NVIDIA Corp., "Full-Stack AI Platform Partnership," snowflake.com. Databricks интегрирует форматы хранения озера данных, которые позволяют специалистам по данным создавать функции поверх петабайтных логов, используя те же SQL-конечные точки, питающие панели мониторинга. Ассистенты запросов на естественном языке, управляемые большими языковыми моделями, демократизируют доступ к аналитике для бизнес-пользователей, подпитывая более широкое организационное внедрение и увеличивая общее потребление вычислений на рынке хранилища данных как услуги.

Дорожные карты BFSI с цифровым приоритетом

Банки и страховщики стремятся к облачным хранилищам данных для объединения данных о рисках, торговле и клиентах для получения аналитики в реальном времени при соблюдении строгих аудиторских мандатов. Capgemini сообщает, что 95% руководителей глобального банковского дела считают облачную аналитику основой своих стратегий с цифровым приоритетом. Высокочастотные движки обнаружения мошенничества выполняют непрерывные запросы по миллиардам ежедневных транзакций, эластично масштабируясь во время рыночных всплесков. Мультиоблачные развертывания помогают фирмам соответствовать законам о резидентности данных в различных юрисдикциях при ограничении воздействия одного поставщика. API открытого банкинга дополнительно подталкивают хранилища данных к миллисекундным временам отклика для удовлетворения партнерских интеграций без компромисса по управлению.

Переход к ценообразованию на основе потребления

Биллинг на основе использования заменяет лицензии фиксированной мощности, позволяя клиентам выравнивать расходы с колеблющимися рабочими нагрузками. Бенчмарки Finout показывают, что предприятия урезают более чем на 50% общую стоимость владения после миграции на бессерверные, ориентированные на потребление хранилища данных FINOUT.IO. МСП особенно выигрывают, потому что они могут запустить аналитику корпоративного уровня без предварительных покупок оборудования. Команды FinOps применяют автоматизированное профилирование запросов и политики многоуровневого хранения для предотвращения превышения затрат, в то время как поставщики постоянно совершенствуют интеллектуальные алгоритмы автомасштабирования для правильного размера ресурсов в секунду спроса.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риски кибербезопасности и конфиденциальности | -3.7% | Глобальный - наивысший в регулируемых секторах | Короткий срок (≤ 2 лет) |

| Непредсказуемое разрастание затрат на облако | -2.8% | Глобальный - МСП и чувствительные к затратам отрасли наиболее затронуты | Средний срок (2-4 года) |

| Опасения привязки к поставщику | -2.1% | Предприятия Северной Америки и Европы | Средний срок (2-4 года) |

| Нехватка навыков FinOps / наблюдаемости данных | -1.9% | Глобальный - острая в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Риски кибербезопасности и конфиденциальности

Требования Общего регламента защиты данных в Европе и новые статуты локализации в Азии ограничивают трансграничное движение данных, усложняя многонациональные облачные стратегии. Консолидация чувствительных активов внутри облаков третьих лиц повышает привлекательность для субъектов угроз, заставляя предприятия развертывать всепроникающее шифрование, доступ с нулевым доверием и непрерывный мониторинг состояния. Сама модель разделенной ответственности за безопасность может размывать линии подотчетности, особенно для команд, лишенных специализированных талантов по облачной безопасности, тем самым продлевая циклы закупок и замедляя внедрение.

Непредсказуемое разрастание затрат на облако

Хотя измеряемый биллинг оптимизирует капитальные расходы, волатильные объемы запросов могут вызвать превышение бюджета, если охранные барьеры управления отстают от реализации. Brooklyn Data обнаружила, что неправильно настроенный SQL и избыточное сканирование данных удвоили ежемесячные расходы для нескольких клиентов среднего рынка, пока не было установлено проактивное мониторинг. Межрегиональные сборы за исходящий трафик и скрытые платежи за оркестрацию дополнительно затемняют общую экономику, побуждая команды финансов и инженеров создавать панели мониторинга в реальном времени и оповещения об аномалиях перед одобрением экспансивных рабочих нагрузок.

Сегментный анализ

По модели развертывания: доминирование публичного облака движет мультиоблачными инновациями

Платформы публичного облака удерживали 65,5% размера рынка хранилища данных как услуги в 2024 году, поскольку предприятия приоритезировали готовую масштабируемость и глобальную доступность. AWS захватила примерно 34% мировой выручки благодаря глубокой интеграции сервисов, в то время как Microsoft Azure извлекла выгоду из установленных следов Office 365, которые облегчили закупки. Экземпляры частного облака сохраняются там, где мандаты суверенитета исключают внешний хостинг, но более высокие операционные накладные расходы сдерживают рост.

Гибридные и мультиоблачные развертывания прогнозируется зафиксируют среднегодовой темп роста 24,6% до 2030 года, поскольку фирмы распределяют аналитику между провайдерами, чтобы избежать привязки, использовать региональные различия в стоимости и размещать чувствительные наборы данных на предпочитаемых суверенных платформах. BigQuery Omni от Google Cloud позволяет межоблачные запросы без физических перемещений данных, показывая, как функции интероперабельности сокращают сборы за исходящий трафик и штрафы за задержку [3]Google Cloud, "Introducing BigQuery Omni," cloud.google.com. Открытый каталог Polaris от Snowflake дополнительно облегчает миграцию, стандартизируя метаданные через AWS, Azure и Google Cloud.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру предприятий конечных пользователей: внедрение МСП ускоряется через демократизированную аналитику

Крупные организации контролировали 62,2% доли рынка хранилища данных как услуги в 2024 году из-за сложных потребностей в управлении и многодепартаментских аналитических комплексов. Они развертывают продвинутые слои безопасности, поддерживают тысячи одновременных пользователей и интегрируют хранилища данных с устаревшими движками ERP, CRM и рисков.

В противоположность этому МСП будут двигать наивысшую дополнительную выручку, расширяясь со среднегодовым темпом роста 26,4% до 2030 года, поскольку бессерверные движки устраняют препятствия планирования мощности. Коннекторы поглощения с низким кодом и интерфейсы запросов на естественном языке позволяют бизнес-аналитикам запускать прогностические модели без специализированных команд по науке о данных, сужая пробелы в возможностях по сравнению с более крупными коллегами. Академические исследования выделяют культурные изменения как основной фактор успеха для программ аналитики МСП, а не бюджеты на оборудование.

По отрасли конечных пользователей: трансформация здравоохранения движет вертикальными инновациями

BFSI лидировала в расходах с 24,5% выручки 2024 года, полагаясь на эластичные хранилища данных для внутридневных расчетов рисков, стресс-тестирования и регулятивной отчетности. Высокие потребности в параллелизме во время торговых пиков усиливают предпочтение облачной всплесковой мощности.

Рабочие нагрузки здравоохранения и наук о жизни прогнозируется зафиксируют среднегодовой темп роста 23,2%, поскольку клинические исследователи интегрируют геномные данные, изображения и электронные медицинские записи в единые среды озера данных для ускорения открытия лекарств и дизайна персонализированной терапии. Ритейлеры следуют близко, используя аналитику потока кликов для движков рекомендаций и моделей прогноза спроса, в то время как производители используют аналитику предиктивного обслуживания для поднятия общей эффективности оборудования на 15%.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу услуг: архитектура озера данных трансформирует аналитический ландшафт

Услуги корпоративного DWaaS поддерживали 42,4% размера рынка хранилища данных как услуги в 2024 году, предпочитаемые за зрелые функции управления и совместимость с устаревшими BI-инструментами. Варианты хранилища операционных данных поддерживают циклы принятия решений миллисекундного уровня без обременения транзакционных систем.

Предложения озера данных как услуги готовы взлететь со среднегодовым темпом роста 28,2%, поскольку фирмы ищут хранилище единой копии для структурированных таблиц и неструктурированных медиа. Открытые форматы, такие как Apache Iceberg и Delta Lake, поставляют ACID-транзакции и запросы путешествий во времени, когда-то эксклюзивные для классических хранилищ данных, оставаясь агностиком к движку. Дополнения ускорения аналитики, которые обеспечивают векторные индексные кеши и оптимизации колумнарного переписывания, будут дополнять как хранилища данных, так и комплексы озера данных, заостряя производительность запросов на массивных пользовательских флотах.

Географический анализ

Северная Америка составляла 39,6% глобальной выручки в 2024 году, поддерживаемая обильной мощностью дата-центров, благоприятными политиками облачных закупок и глубокой базой навыков в технологических, финансовых и здравоохранительных вертикалях. Гиперскейлеры постоянно запускают специфичные для региона ускорители ИИ и суверенные облачные зоны, поддерживая спрос на премиальные аналитические уровни. Федеральные и государственные агентства, образцом которых является миграция штата Мэн в облако, дополнительно валидируют облачные хранилища данных для рабочих нагрузок общественного сектора [4]Oracle Corp., "State of Maine Analytics Modernization," oracle.com.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 24,8% до 2030 года, поддерживаемым массивными гиперскейл-строительствами и правительственными дорожными картами цифровой экономики. Образцы общественного сектора, такие как GovTech Сингапура, подчеркивают, как регулятивная ясность и спонсируемое государством облачное обучение сокращают циклы корпоративного внедрения.

Европа балансирует высокий спрос на аналитику со строгим суверенным законодательством. Поставщики отвечают запуском регионов только для ЕС, анклавов конфиденциальных вычислений и суверенных метаданных услуг. Многонациональные финансовые институты реализуют распределенные архитектуры сеток данных для соблюдения местных правил резидентности при сохранении трансграничной аналитики рисков. Южная Америка плюс Ближний Восток и Африка демонстрируют растущие, хотя и меньшие, пулы возможностей, связанные с расширением электронной коммерции и инициативами умных городов; однако пробелы в инфраструктуре и макроэкономическая волатильность смягчают краткосрочное поглощение.

Конкурентный ландшафт

Рынок умеренно концентрирован. Amazon Web Services лидирует с примерно одной третью глобальной выручки, используя Redshift и обширный каталог поддерживающих услуг. Microsoft Azure позиционирует Synapse и Fabric как тесно интегрированные аналитические слои для предприятий, уже привержённых его стеку продуктивности. Google Cloud растет быстрее всех, подталкиваемая бессерверной моделью BigQuery и встроенным инструментарием машинного обучения.

Специалисты добавляют конкурентное давление. Snowflake дифференцируется через кроссоблачную портативность и нативные функции сотрудничества, в то время как Databricks отстаивает открытую парадигму озера данных, которая объединяет рабочие потоки инженерии данных и науки о данных. ClickHouse и Firebolt нацелены на ультравысокопроизводительные, колумнарные рабочие нагрузки, часто в игровых и рекламно-технических сценариях, где субсекундный отклик в масштабе терабайт является обязательным.

Стратегические ходы подчеркивают гонку за встраивание ИИ. Oracle сделала свою флагманскую базу данных доступной на инфраструктуре AWS для расширения адресуемых рабочих нагрузок и закрытия пробелов экосистемы. IBM запустила Db2 Warehouse SaaS на Azure, используя модель принеси-свое-облако для захвата гибридных клиентов. Informatica партнёрствовала с Databricks для поддержки управляемых таблиц Iceberg и нативных функций подготовки данных GenAI, подчеркивая премию, размещенную на унифицированных, готовых для ИИ наборах данных.

Лидеры отрасли хранилища данных как услуги

-

Amazon Web Services Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Snowflake Inc.

-

Google LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Oracle Database@AWS стала общедоступной в Северной Вирджинии и Орегоне, с 20 дополнительными регионами в дорожной карте.

- Июнь 2025: IBM Db2 Warehouse SaaS запущена на Azure под моделью BYOC, расширяя мультиоблачные аналитические возможности.

- Июнь 2025: Informatica углубила свой альянс с Databricks, поддерживая управляемые таблицы Iceberg и представляя функции GenAI в IDMC.

- Февраль 2025: SAP и Databricks представили SAP Databricks в рамках SAP Business Data Cloud, поддерживаемого миграционным фондом в 250 млн долларов США.

Глобальный охват отчёта по рынку хранилища данных как услуги

В модели аутсорсинга, известной как хранилище данных как услуга (DWaaS), клиент поставляет данные и платит за управляемую услугу. В противоположность этому поставщик облачных услуг конфигурирует и содержит аппаратные и программные ресурсы, необходимые для хранилища данных.

Рынок хранилища данных как услуги сегментирован по размеру организации (крупные предприятия, малые и средние предприятия), вертикалям конечных пользователей (BFSI, правительство, здравоохранение, электронная коммерция и розничная торговля, медиа и развлечения) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона), Латинская Америка (Бразилия, Мексика, Аргентина и остальная часть Латинской Америки), Ближний Восток и Африка (ОАЭ, Саудовская Аравия, Южная Африка и остальная часть MEA)).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Публичное облако |

| Частное облако |

| Гибридное/мультиоблачное |

| Крупные предприятия |

| Малые и средние предприятия |

| BFSI |

| Государственный и общественный сектор |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Телеком и ИТ |

| Медиа и развлечения |

| Производство |

| Корпоративное DWaaS |

| Хранилище операционных данных как услуга |

| Озеро данных как услуга |

| Услуги ускорения аналитики |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное/мультиоблачное | |||

| По размеру предприятий конечных пользователей | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По отрасли конечных пользователей | BFSI | ||

| Государственный и общественный сектор | |||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и электронная коммерция | |||

| Телеком и ИТ | |||

| Медиа и развлечения | |||

| Производство | |||

| По типу услуг | Корпоративное DWaaS | ||

| Хранилище операционных данных как услуга | |||

| Озеро данных как услуга | |||

| Услуги ускорения аналитики | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, на которые отвечает отчёт

Какова текущая стоимость рынка хранилища данных как услуги?

Размер рынка хранилища данных как услуги составляет 6,09 млрд долларов США в 2025 году.

Какая модель развертывания лидирует на рынке?

Развертывания публичного облака удерживают 65,5% выручки 2024 года, отражая предпочтение полностью управляемой масштабируемости.

Как быстро расширяется Азиатско-Тихоокеанский регион?

Азиатско-Тихоокеанский регион показывает наивысшие региональные темпы со среднегодовым темпом роста 24,8% прогноз до 2030 года.

Почему МСП принимают DWaaS?

Бессерверные архитектуры и ценообразование на основе потребления позволяют МСП избегать предварительных затрат на оборудование при получении аналитики корпоративного уровня.

Последнее обновление страницы: