Размер и доля рынка 'Данные как услуга'

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.89 Миллиардов долларов США |

| Размер Рынка (2030) | 61.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.00% CAGR |

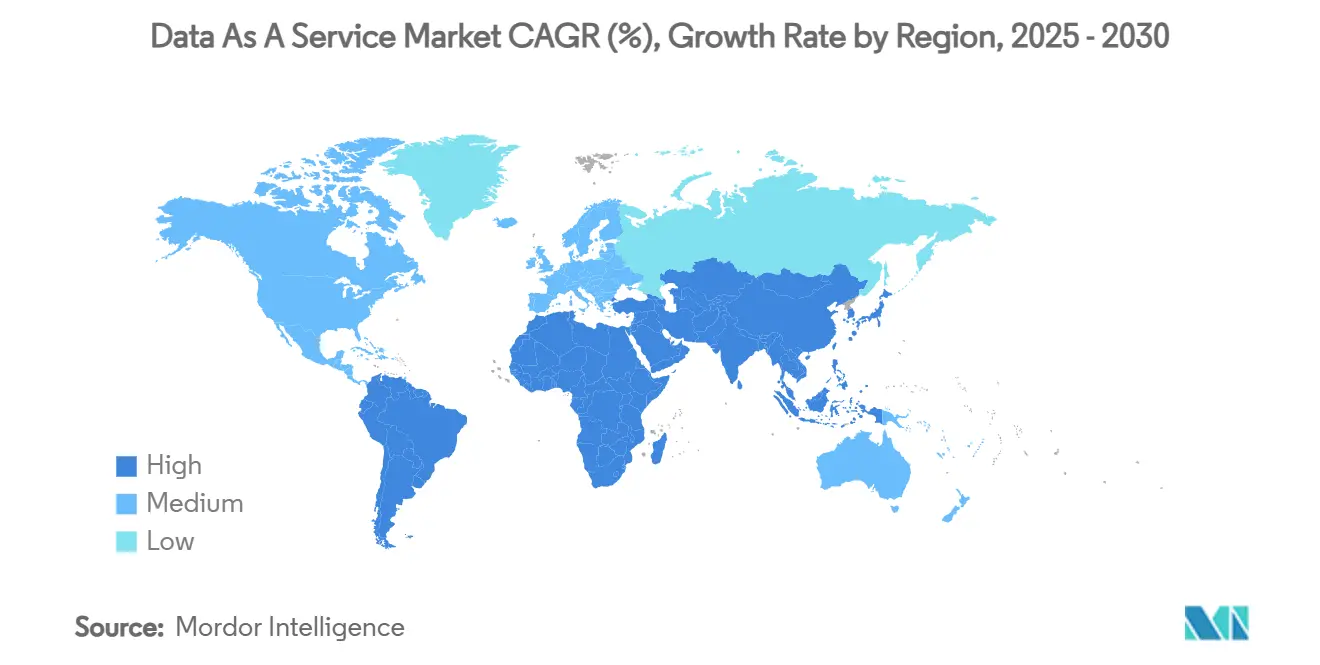

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

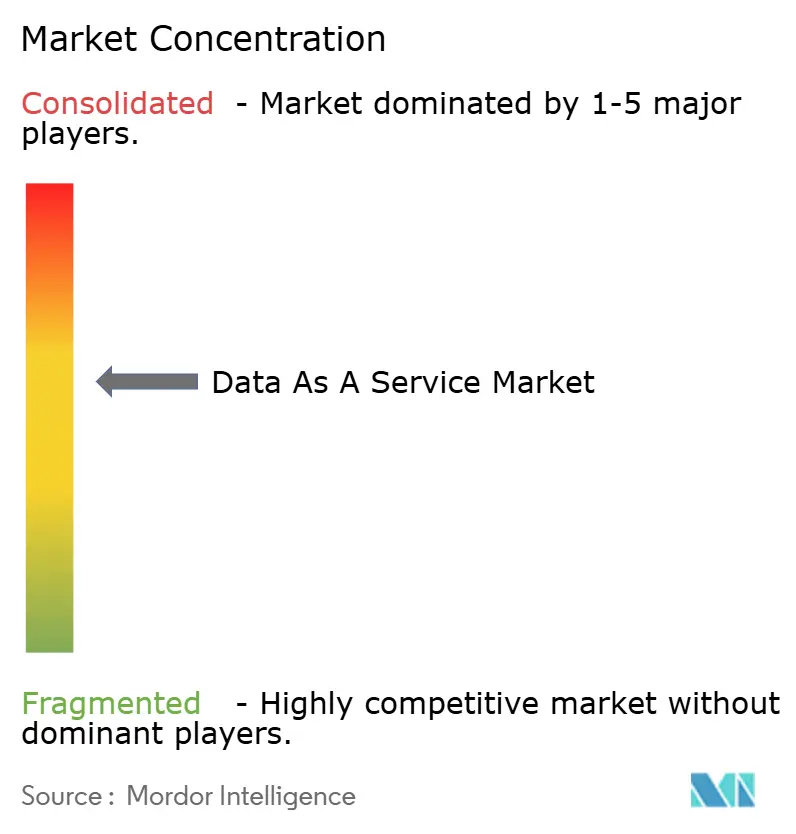

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 'Данные как услуга' от Mordor Intelligence

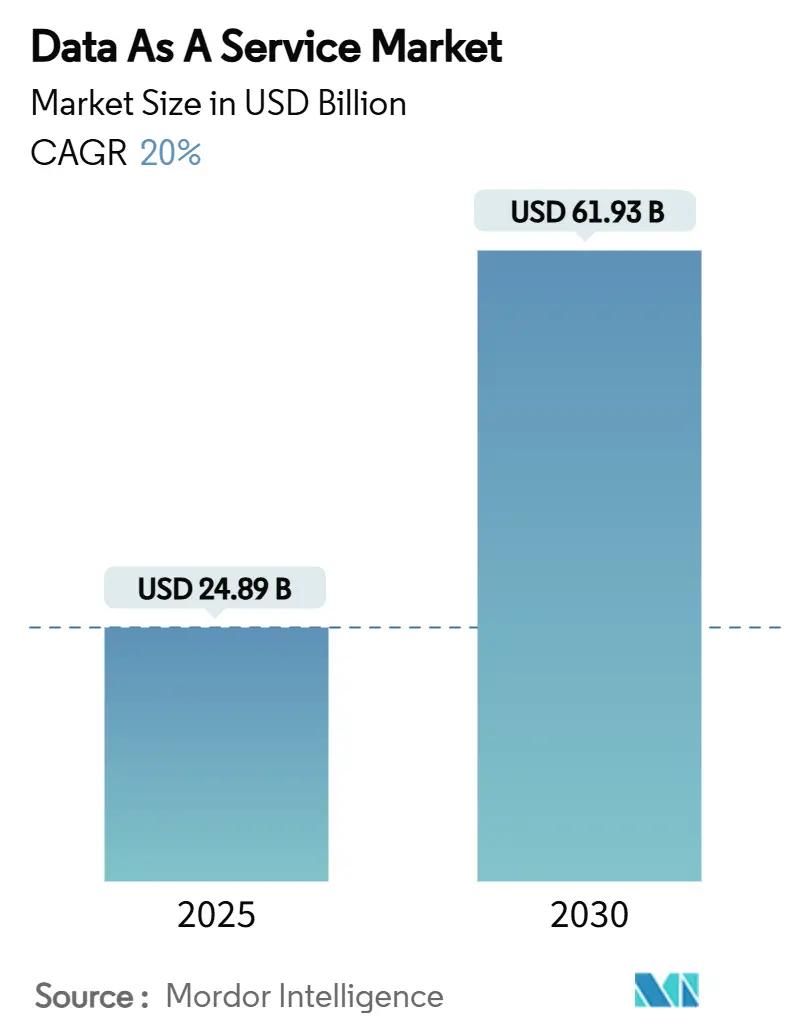

Размер рынка 'Данные как услуга' достиг 24,89 млрд USD в 2025 году и, по прогнозам, вырастет до 61,93 млрд USD к 2030 году, отражая устойчивый среднегодовой темп роста 20,0%. Предприятия ускоряют расходы для монетизации собственных данных, внедряют API-первую доставку и поддерживают модели ИИ, которые требуют обновляемых внешних наборов данных. Ожидания аналитики в реальном времени, снижение удельных затрат на облачное хранение и рост рынков нанонаборов данных совместно расширяют адресуемые возможности. Руководящие команды сообщают об измеримых достижениях, при этом 91% фирм отмечают ощутимые улучшения в эффективности и скорости принятия решений от инвестиций в аналитику. Рост секторов остается неравномерным: BFSI закрепляет раннее внедрение, здравоохранение демонстрирует самую быструю траекторию, а гибридные модели развертывания растут, поскольку организации балансируют суверенитет данных с контролем затрат. Северная Америка предоставляет крупнейший пул доходов, однако Азиатско-Тихоокеанский регион лидирует в росте, поскольку законы о локализации данных и программы цифровой трансформации сходятся.

Ключевые выводы отчета

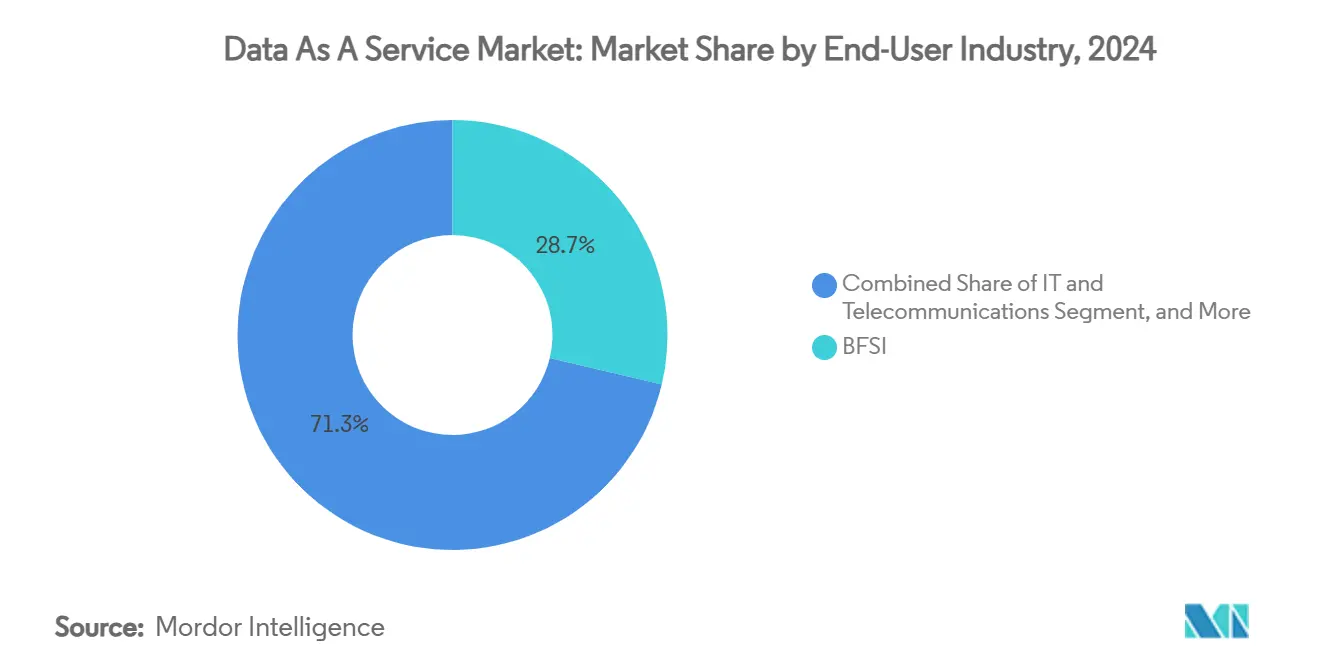

- По отраслям конечных пользователей BFSI лидировал с 28,7% доли рынка 'Данные как услуга' в 2024 году, в то время как здравоохранение развивается со среднегодовым темпом роста 22,5% до 2030 года.

- По моделям развертывания публичное облако составило 54,0% размера рынка 'Данные как услуга' в 2024 году, тогда как гибридное/мульти-облачное расширяется со среднегодовым темпом роста 23,1% до 2030 года.

- По типам данных структурированные данные составили 48,6%, в то время как неструктурированные данные растут со среднегодовым темпом роста 24,8% до 2030 года.

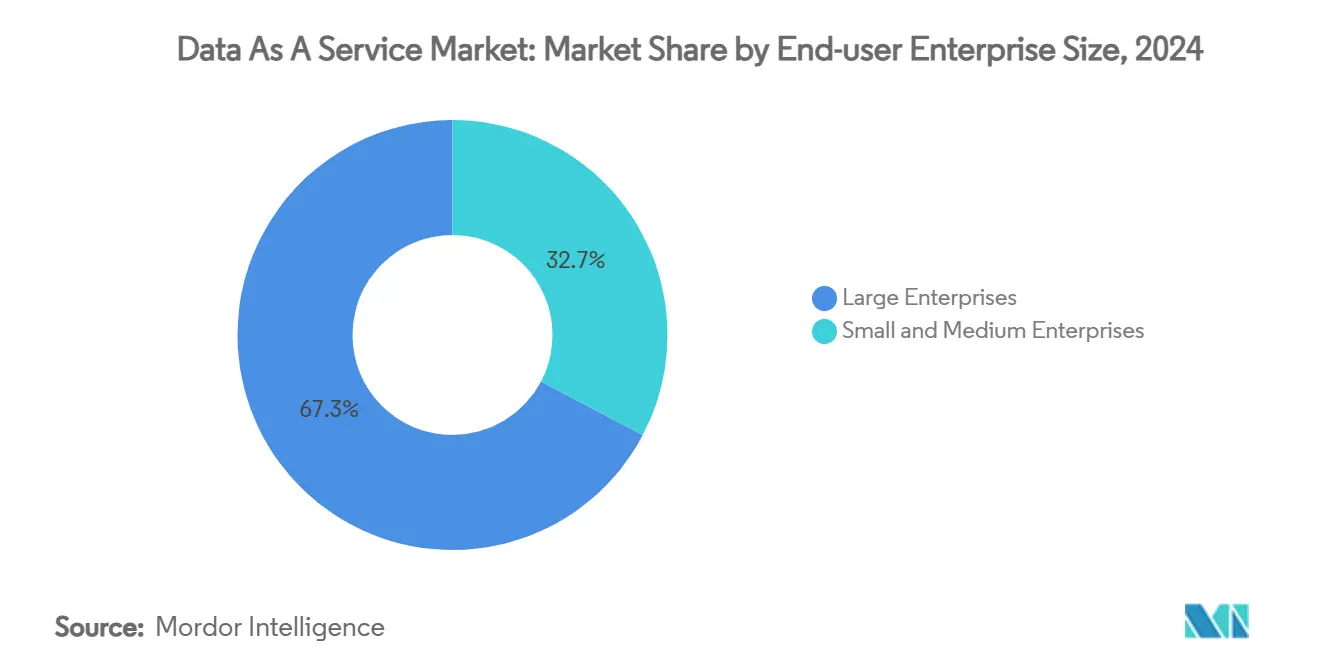

- По размерам предприятий конечных пользователей крупные предприятия командовали 67,3% доходов в 2024 году; прогнозируется, что МСП будет развиваться со среднегодовым темпом роста 23,9% до 2030 года.

- По приложениям операционная аналитика в реальном времени составила 25,9%, в то время как клиентская и маркетинговая аналитика растет со среднегодовым темпом роста 24,3% до 2030 года.

- По географии Северная Америка командовала 39,4% доходов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет развиваться со среднегодовым темпом роста 24,9% до 2030 года.

Глобальные тенденции и аналитика рынка 'Данные как услуга'

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временной горизонт воздействия |

|---|---|---|---|

| Переход предприятий к принятию решений на основе данных | +4.2% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Взрыв неструктурированных данных и спрос на аналитику в реальном времени | +5.8% | Азиатско-Тихоокеанский регион - наивысший рост | Долгосрочный период (≥ 4 лет) |

| Падение затрат на облачное хранение и вычисления | +3.1% | Развивающиеся рынки получают выгоду | Краткосрочный период (≤ 2 лет) |

| Аппетит RAG-фреймворков ИИ к обновляемым внешним данным | +4.7% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Законы о локализации данных, стимулирующие региональные рынки данных | +2.9% | Азиатско-Тихоокеанский регион, Европа | Долгосрочный период (≥ 4 лет) |

| API-первые платформы монетизации нанонаборов данных | +3.3% | Глобальные технологические хабы | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход предприятий к принятию решений на основе данных

Организации, которые встраивают унифицированные платформы данных, фиксируют циклы поиска информации, которые в три-пять раз быстрее, и улучшения точности ответов на 50-70% [1]Makebot AI, "Why Enterprises Choose RAG Systems," makebot.ai. Финансовые институты подчеркивают сильную отдачу от программ борьбы с мошенничеством, но признают пробелы в возможностях в продвинутых случаях использования ИИ, стимулируя дополнительные расходы на надежную инфраструктуру данных. Внедрение ускоряется, поскольку руководители относятся к данным как к стратегическому корпоративному активу, а не к побочному продукту ИТ. Инвестиции поэтому смещаются в сторону интеграционных слоев, способных смешивать внутренние записи с премиальными внешними потоками в реальном времени. Драйвер поддерживает устойчивый спрос на масштабируемые, схемно-агностические услуги в различных вертикалях.

Взрыв неструктурированных данных и спрос на аналитику в реальном времени

Неструктурированный контент уже представляет 80% корпоративных данных, привлекая при этом непропорционально низкие бюджеты, что подчеркивает неиспользованный пул монетизации. Венчурное финансирование в инструменты для неструктурированных данных - например, раунд в 40 млн USD для готовых к ИИ конвейеров данных - сигнализирует о доверии к специализированным платформам обработки [2]SiliconANGLE, "Unstructured Raises USD 40 Million," siliconangle.com. Аналитика в реальном времени, измеряемая в миллисекундах, сместила выполнение маркетинга в сторону гиперперсонализации, которая повышает метрики конверсии. Организации, принимающие фреймворки расширенной генерации поиска, сообщают о сокращении галлюцинаций ИИ на 70-90%, усиливая бизнес-обоснование для непрерывного обновления данных. Совместно эти тенденции расширяют область рынка 'Данные как услуга' и стимулируют инвестиции в векторные базы данных и потоковые конвейеры.

Снижение затрат на облачное хранение и вычисления

Гиперскейловая конкуренция и инновации в кремнии продолжают снижать удельную экономику, даже когда совокупные расходы предприятий на облачное хранение, по прогнозам, удвоятся к 2028 году. Один поставщик медиа-стриминга сократил расходы более чем на 50% через репатриацию и оптимизацию рабочих нагрузок, иллюстрируя, что гибкость ценообразования стимулирует поглощение услуг. Альтернативные облачные поставщики бросают вызов моделям комиссий за исходящий трафик, давая покупателям рычаги, которые переводятся в более широкое распространение данных и экспериментирование. Биллинг на основе потребления согласуется с непредсказуемыми пиками аналитики, вызванными генеративным ИИ, улучшая предсказуемость бюджета для финансовых руководителей. Краткосрочная дефляция облачных затрат поэтому повышает внедрение, особенно среди когорт МСП, где ценовая чувствительность остра.

Аппетит RAG-фреймворков ИИ к обновляемым внешним данным

Восемьдесят пять процентов предприятий теперь строят хранилища данных специально для разработки генеративного ИИ, основу, которая требует своевременного поглощения кураторских внешних наборов данных. Только рынок Monda размещает более 6000 продуктов данных, иллюстрируя масштаб коммерческого спроса на высокочастотный контент. Предметно-специфичные модели, по прогнозам, превысят 50% развертываний генеративного ИИ к 2027 году, дополнительно повышая спрос на нишевые наборы данных. Поставщики данных финансовых услуг ожидают, что ИИ внесет дополнительные 1,9 млрд USD к 2028 году, поскольку банки подписываются на обновленные рыночные потоки. Потребность в низколатентных внешних входах позиционирует платформы 'Данные как услуга' в центре современных стеков ИИ.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временной горизонт воздействия |

|---|---|---|---|

| Проблемы конфиденциальности данных и кибербезопасности | -2.8% | Европа, лидерство Калифорнии | Краткосрочный период (≤ 2 лет) |

| Пробелы в качестве данных и совместимости | -3.4% | Концентрация устаревших систем | Среднесрочный период (2-4 года) |

| Растущие комиссии за исходящий трафик гиперскейлеров | -1.9% | Пользователи мульти-облака | Краткосрочный период (≤ 2 лет) |

| ESG-контроль энергоинтенсивных конвейеров данных | -2.1% | Европа, Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы конфиденциальности данных и кибербезопасности

Двадцать штатов США приняли комплексные статуты конфиденциальности к середине 2024 года, и предложенный федеральный законопроект введет общенациональные стандарты, которые повысят затраты на соответствие. Сорок шесть процентов предприятий называют конфиденциальность своим основным препятствием для целей качества данных. Отраслевые правила добавляют сложность: организации здравоохранения должны согласовать контроли данных пациентов с HIPAA при масштабировании внедрения облака. Мандаты резидентности на основе юрисдикции заставляют поставщиков поддерживать множественные внутрирегиональные копии, увеличивая операционные накладные расходы. Эти факторы сдерживают поглощение, особенно в сильно регулируемых вертикалях, до созревания автоматизации и инструментов политики как кода.

Пробелы в качестве данных и совместимости

Шестьдесят семь процентов бизнес-лидеров не имеют полного доверия к своим данным для критически важных решений, и только 14% имеют автоматизированные рабочие процессы управления качеством. Интеграция остается громоздкой, потому что устаревшие схемы и проприетарные протоколы фрагментируют источники; 70% разработчиков сталкиваются с проблемами подключения, вытекающими из несовместимых форматов. Несмотря на потраченные 180 млрд USD на инструменты больших данных с 2020 года, плохое качество данных продолжает препятствовать эффективности обучения ИИ. Отсутствие универсальных таксономий повышает затраты на трансформацию и продлевает циклы адаптации. До распространения гармонизированных стандартов метаданных это ограничение будет давить на расширение рынка 'Данные как услуга'.

Сегментный анализ

По отраслям конечных пользователей: стабильность BFSI и импульс здравоохранения

Сектор BFSI сохранил 28,7% общих доходов в 2024 году, закрепляя рынок 'Данные как услуга' через строгие мандаты соответствия и сложные рабочие нагрузки обнаружения мошенничества. Здравоохранение зарегистрировало среднегодовой темп роста 22,5%, самый быстрый среди отраслей, поскольку больницы принимают поддерживаемую ИИ диагностику и аналитику здоровья населения. ИТ и телекоммуникационные фирмы интегрируют наборы данных для оптимизации сетей, в то время как правительства расширяют электронные услуги, которые зависят от безопасного обмена данными. Промышленные и энергетические действующие лица развертывают модели предиктивного обслуживания, требующие непрерывных потоков датчиков.

Организации здравоохранения потратили в среднем 38 млн USD на облачные услуги в 2024 году и сообщили о 72% удовлетворенности результатами миграции. Конвергенция электронных медицинских записей, репозиториев изображений и геномики стимулирует спрос на конвейеры неструктурированных данных. Ритейлеры используют потоки в реальном времени для персонализированных рекомендаций, которые повышают размеры корзин, в то время как образовательные институты пилотируют платформы обучения, наполненные ИИ. Эти разнообразные случаи использования усиливают стратегическую актуальность рынка 'Данные как услуга'.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По моделям развертывания: гибридная гибкость набирает почву

Инстансы публичного облака захватили 54,0% доходов 2024 года, извлекая выгоду из зрелых сертификаций безопасности и богатых наборов инструментов управляемых услуг. Гибридные и мульти-облачные подходы, однако, показывают самый сильный рост на уровне среднегодового темпа роста 23,1%, поскольку организации оптимизируют размещение данных для смягчения комиссий за исходящий трафик и удовлетворения требований резидентности. Варианты частного облака сохраняются там, где латентность и суверенитет имеют влияние, особенно в финансах и обороне.

Девяносто процентов предприятий намерены запускать гибридные стратегии к 2027 году, отражая широкое признание того, что характеристики рабочих нагрузок варьируются в эластичности и чувствительности. Архитектуры данных-тканей и слои управления между плоскостями поэтому растут в популярности, обеспечивая текучее движение без привязки к поставщику. Поскольку калькуляторы затрат квантифицируют обязательства по исходящему трафику, финансовые директора лоббируют политики размещения, которые держат аналитические таблицы близко к средам выполнения ИИ. Эти разработки расширяют адресуемую базу для платформ рынка 'Данные как услуга', которые рекламируют нейтралитет развертывания.

По типам данных: рост неструктурированных превосходит доминирование структурированных

Структурированные данные продолжали командовать 48,6% расходов в 2024 году, поддерживаемые реляционными системами, которые поддерживают основные финансовые и ERP рабочие процессы. Неструктурированные потоки пользуются среднегодовым темпом роста 24,8%, поскольку предприятия монетизируют текстовые, изображенческие и видеозапасы через векторный поиск и мультимодальный ИИ. Полуструктурированные JSON и XML действуют как соединительная ткань между устаревшими и облачно-родными стеками.

Восемьдесят процентов производимых данных остается неструктурированными, но получает только 40% бюджетного распределения, обнажая значительный пробел. Появляющиеся инструменты, такие как безсерверный ETL для двоичных блобов, снижают трение поглощения и сжимают время до инсайта. Размер рынка 'Данные как услуга' для неструктурированных рабочих нагрузок прогнозируется быстро расширяться, поскольку векторные базы данных созревают и предоставление GPU нормализует ценообразование.

По размерам предприятий конечных пользователей: демократизация МСП ускоряется

Крупные предприятия внесли 67,3% доходов 2024 года, отражая более глубокие бюджеты и выделенные команды аналитики. Малые и средние предприятия регистрируют самое быстрое поглощение со среднегодовым темпом роста 23,9% до 2030 года, поскольку модели оплаты по мере использования устраняют высокие капитальные пороги. Семьдесят два процента МСП уже используют инсайты данных для принятия решений, и 18% используют инструменты генеративного ИИ.

Данные переписи населения США показывают, что использование ИИ среди фирм с одним-четырьмя сотрудниками поднялось с 4,6% до 5,8% за один год [3]US Census Bureau, "AI Use in Small Businesses," census.gov. Поставщики поэтому улучшают UX, встраивают функции автонастройки и упаковывают вертикальные шаблоны, которые сокращают циклы развертывания. Эта демократизация расширяет след отрасли 'Данные как услуга' и способствует инновациям в длиннохвостых сегментах.

По приложениям: клиентская и маркетинговая аналитика лидирует в росте

Операционная аналитика в реальном времени сгенерировала 25,9% дохода в 2024 году, поддерживая мониторинг активов, маршрутизацию и панели производительности. Клиентская и маркетинговая аналитика показывает среднегодовой темп роста 24,3% до 2030 года, поскольку бренды приоритизируют гиперперсонализацию и взаимодействие на уровне миллисекунд. Наборы рисков и соответствия набирают импульс наряду с регуляторными ужесточениями, в то время как аналитика цепочки поставок извлекает выгоду из IoT телематики.

Живые потоки поведенческих сигналов позволяют динамическую оркестровку кампаний, которая повышает коэффициенты конверсии и снижает отток. Движки обнаружения мошенничества и кредитного скоринга используют кросс-канальные наборы данных для сокращения ложных срабатываний. Аналитика продуктов и ценообразования использует кривые спроса для оптимизации маржи, усиливая восприятие того, что предложения рынка 'Данные как услуга' генерируют ощутимый подъем доходов.

Географический анализ

Северная Америка держала 39,4% доходов 2024 года, поддерживаемая хорошо капитализированными покупателями и глубокими венчурными экосистемами, которые улучшают инновации в инфраструктуре данных. Только AWS обслуживает приблизительно 4,2 миллиона глобальных клиентов, иллюстрируя зрелость облака региона. Потребление центров данных США достигло 176 ТВт·ч в 2023 году и может вырасти до 325-580 ТВт·ч к 2028 году, поскольку рабочие нагрузки генеративного ИИ распространяются. Канада подчеркивает суверенитет, стимулируя спрос на внутристрановые узлы рынка, которые соответствуют статутам резидентности. Региональная политическая смесь поощряет технологии повышения конфиденциальности, которые поддерживают безопасную многосторонную аналитику и расширяют рынок 'Данные как услуга'.

Азиатско-Тихоокеанский регион регистрирует самое быстрое расширение, развиваясь со среднегодовым темпом роста 24,9%, поскольку правительства направляют капитал в цифровые коридоры и облачные зоны. Индия извлекает выгоду из программы Digital India и запусков регионов гиперскейлеров, в то время как Япония обеспечивает многомиллиардные долларовые обязательства от Microsoft и AWS для объектов следующего поколения. Мобильные услуги добавляют 5,3% к региональному ВВП, создавая огромный поток наборов данных, обусловленных локализацией [4]GSMA, "Mobile Economy Asia-Pacific 2024," gsma.com. Местные рынки данных процветают под правилами резидентности, формируя выборы развертывания для глобальных поставщиков.

Европа показывает стабильные прибыли, поскольку рамочная программа GDPR и мандаты устойчивости направляют архитектурные решения. Поставщики как Global Switch обязуются на 100% использование возобновляемой электроэнергии к 2030 году, согласовывая расширения центров данных с целями зеленой энергии. Франция, Германия и страны Северной Европы привлекают мощности через устойчивые сети и прохладные климаты, которые обрезают коэффициенты PUE. Рост Южной Америки концентрируется в Бразилии, где фискальные стимулы привлекают облачных операторов, в то время как Ближний Восток и Африка видят селективное поглощение, сгруппированное в финтех-хабах. Стратегия местоположения остается основным критерием покупки, поскольку 80% нагрузки центров данных США находится всего в 15 штатах, выявляя риски концентрации.

Конкурентная среда

Рынок 'Данные как услуга' характеризуется умеренной концентрацией, возглавляемой технологическими мейджорами, дополненными специализированными претендентами. Oracle показала доходы в 57,4 млрд USD в 2025 финансовом году с ростом 8% и углубила инвестиции в облачно-родную аналитику [5]Oracle, "Fiscal 2025 Results," oracle.com. IBM сгенерировала 62,8 млрд USD, но приоритизирует оркестровку гибридного облака для усиления своих портфолио OpenShift и watsonx. Microsoft накопила 137,4 млрд USD в облачном обороте, используя готовые к Copilot услуги, которые встраивают хуки управления данными в Office и Azure.

Развивающиеся платформы конкурируют через вертикальную фокусировку и усиление ИИ. Databricks обеспечила оценку в 62 млрд USD после привлечения 10 млрд USD и вскоре приобрела Neon за 1 млрд USD для укрепления безсерверных возможностей Postgres. Snowflake расширила охват с приобретениями Crunchy Data и Reka AI, стремясь доставлять транзакционные и векторные рабочие нагрузки в одной ткани. Thomson Reuters зарегистрировала 8% рост топлайна, встраивая копилоты генеративного ИИ в рабочие процессы юридических данных. SAP сообщила о 27% росте облака, поскольку она слила телеметрию ERP с бизнес ИИ для улучшения автоматизации процессов.

Стратегическое дифференцирование зависит от глубины экосистемы, экспертизы домена и учетных данных энергоэффективности. Oracle продает интегрированные стеки аппаратного и программного обеспечения, которые обещают детерминированную латентность. Покупка Metaplane от Datadog подчеркивает растущий интерес к проактивной наблюдаемости качества данных. Меньшие поставщики высекают ниши в потоках соответствия в реальном времени и коммерции нанонаборов данных. По мере продолжения консолидации покупатели оценивают дорожные карты поставщиков по интеграции ИИ, поддержке открытых форматов и доступности суверенного облака - факторы, которые будут формировать конкурентное преимущество до 2030 года.

Лидеры отрасли 'Данные как услуга'

-

Bloomberg Finance L.P.

-

Thomson Reuters Corporation

-

S&P Global Inc.

-

Snowflake Inc.

-

RELX PLC (LexisNexis Risk Solutions)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Snowflake завершила приобретение Crunchy Data за 250 млн USD для доставки Postgres корпоративного уровня и упрощения разработки ИИ.

- Май 2025: Databricks приобрела Neon за 1 млрд USD, интегрировав безсерверный Postgres для усиления услуг аналитики данных.

- Апрель 2025: Datadog купила Metaplane, добавив функции наблюдаемости, которые поднимают мониторинг качества данных в рабочих процессах.

- Январь 2025: Qlik приобрела Upsolver, повышая потоковую передачу в реальном времени и производительность таблиц Iceberg для пользователей хранилищ данных.

Область глобального отчета по рынку 'Данные как услуга'

'Данные как услуга' - это модель предоставления и распространения информации, в которой файлы данных делаются доступными клиентам через сеть. DaaS - это прежде всего облачная стратегия, используемая для облегчения доступности критически важных для бизнеса данных защищенным и доступным способом.

Рынок 'Данные как услуга' сегментирован по конечным пользователям (BFSI, ИТ и телекоммуникации, правительство, розничная торговля, образование, нефть и газ, и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (миллионы USD) для всех вышеуказанных сегментов.

| BFSI |

| ИТ и телекоммуникации |

| Правительство и государственный сектор |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Производство |

| Энергетика и коммунальные услуги |

| Образование |

| Прочие |

| Публичное облако |

| Частное облако |

| Гибридное / Мульти-облачное |

| Структурированные данные |

| Неструктурированные данные |

| Полуструктурированные данные |

| Крупные предприятия |

| Малые и средние предприятия |

| Операционная аналитика в реальном времени |

| Клиентская и маркетинговая аналитика |

| Управление рисками и соответствием |

| Оптимизация цепочки поставок и логистики |

| Обнаружение мошенничества и кредитный скоринг |

| Аналитика продуктов и ценообразования |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

| По отраслям конечных пользователей | BFSI | ||

| ИТ и телекоммуникации | |||

| Правительство и государственный сектор | |||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Энергетика и коммунальные услуги | |||

| Образование | |||

| Прочие | |||

| По моделям развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное / Мульти-облачное | |||

| По типам данных | Структурированные данные | ||

| Неструктурированные данные | |||

| Полуструктурированные данные | |||

| По размерам предприятий конечных пользователей | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По приложениям | Операционная аналитика в реальном времени | ||

| Клиентская и маркетинговая аналитика | |||

| Управление рисками и соответствием | |||

| Оптимизация цепочки поставок и логистики | |||

| Обнаружение мошенничества и кредитный скоринг | |||

| Аналитика продуктов и ценообразования | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка 'Данные как услуга'?

Размер рынка 'Данные как услуга' достиг 24,89 млрд USD в 2025 году и, по прогнозам, вырастет до 61,93 млрд USD к 2030 году.

Какой сектор растет быстрее всего в рамках рынка 'Данные как услуга'?

Здравоохранение является самой быстро расширяющейся вертикалью, развиваясь со среднегодовым темпом роста 22,5% до 2030 года, поскольку поставщики развертывают диагностику с поддержкой ИИ и инструменты взаимодействия с пациентами.

Почему гибридные модели развертывания набирают популярность?

Гибридные и мульти-облачные конфигурации растут со среднегодовым темпом роста 23,1%, потому что они помогают предприятиям балансировать мандаты суверенитета данных с оптимизацией затрат, избегая больших экспозиций комиссий за исходящий трафик.

Насколько значимы неструктурированные данные для будущего роста?

Неструктурированный контент уже формирует 80% корпоративных данных и прогнозируется показать среднегодовой темп роста 24,8%, поскольку организации монетизируют текстовые, видео и сенсорные потоки через конвейеры ИИ.

Последнее обновление страницы: