Размер и доля рынка подготовки данных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.95 Миллиардов долларов США |

| Размер Рынка (2030) | 14.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка подготовки данных компанией Mordor Intelligence

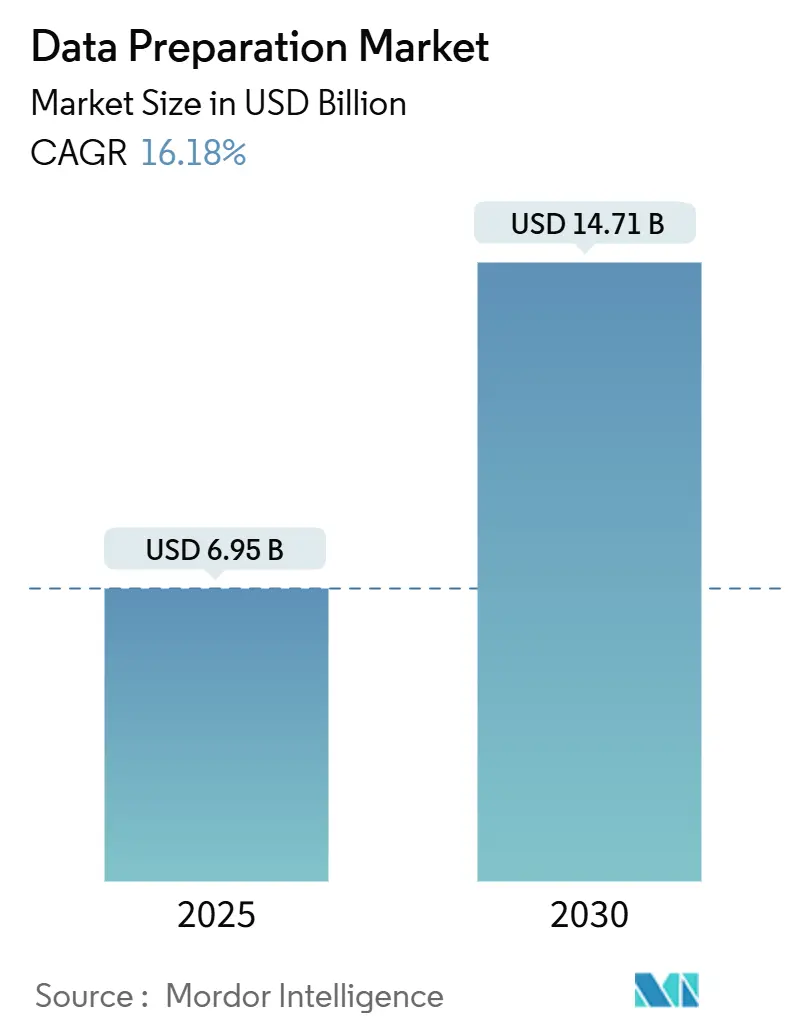

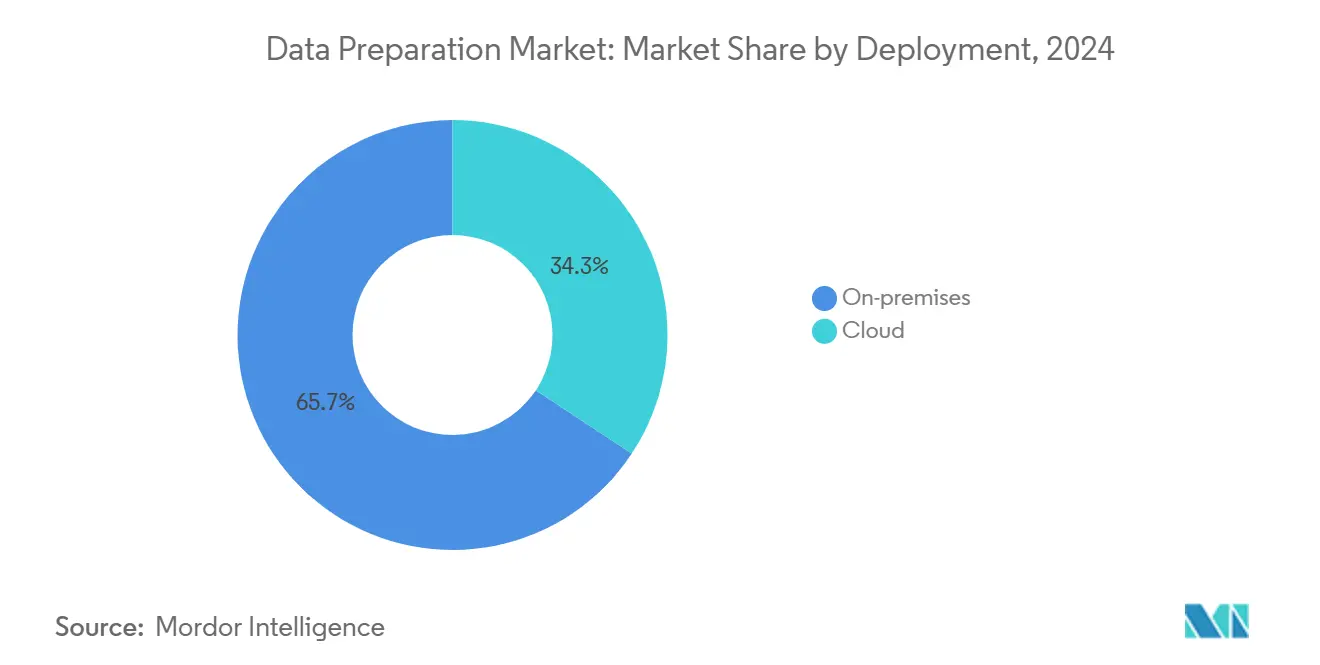

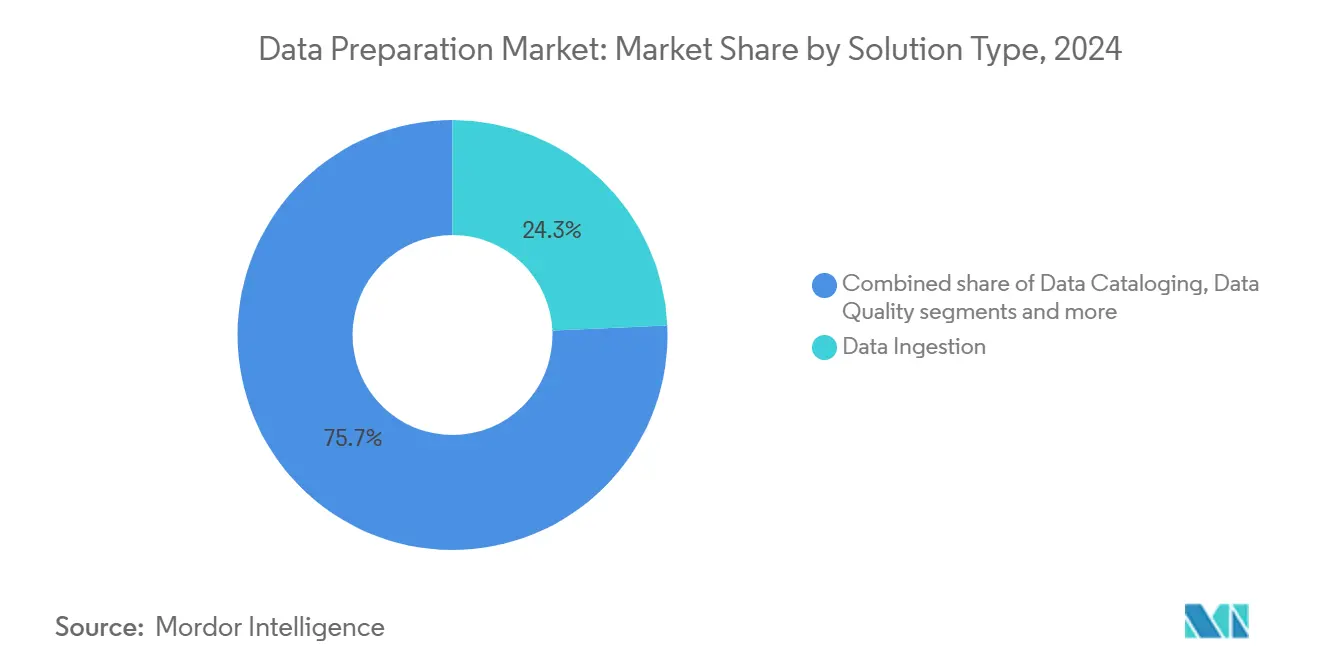

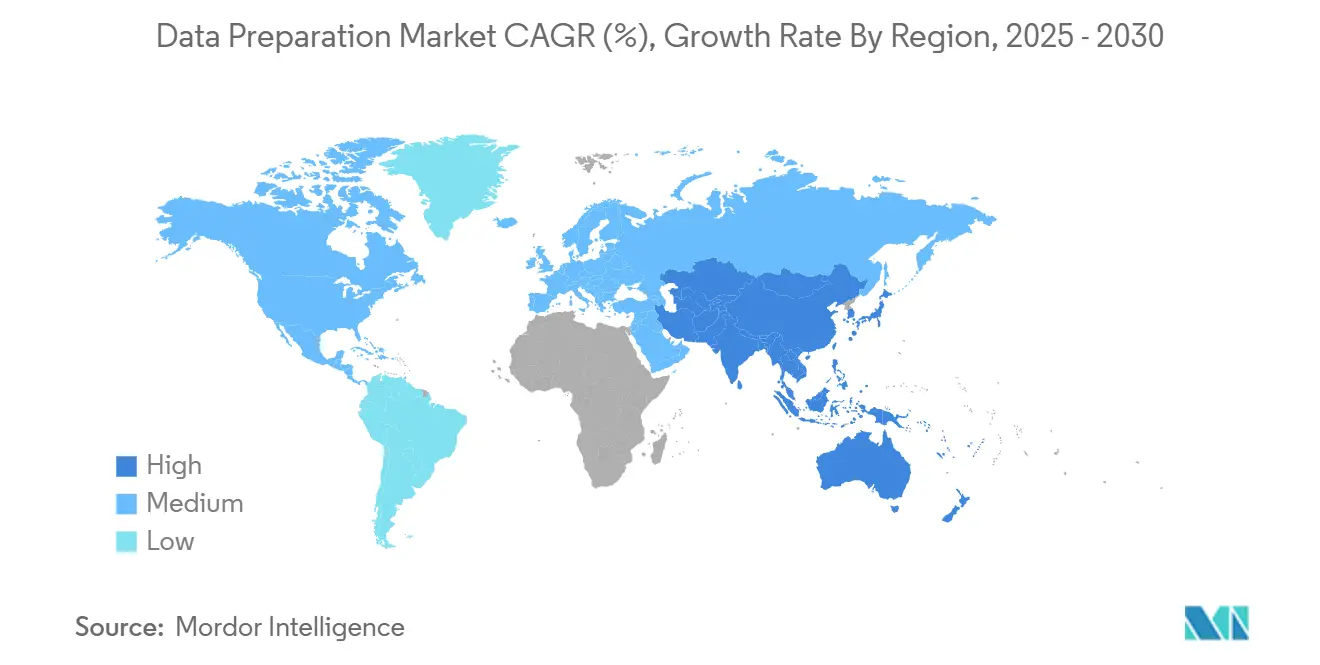

Размер рынка подготовки данных составляет 6,95 млрд долл. США в 2025 году и, по прогнозам, достигнет 14,71 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 16,2%. Это расширение отражает рост инфраструктуры, готовой к ИИ, поскольку предприятия внедряют генеративный ИИ в повседневные рабочие процессы; внедрение достигло 83% организаций в Китае и полного развертывания в производстве в 24% компаний США[1]SAS Institute, "AI Adoption Barometer 2024," sas.com. Распространяющиеся программы управления данными, которые сейчас присутствуют в 71% организаций по сравнению с 60% в 2023 году, усиливают расходы на системные инструменты подготовки данных. Варианты развертывания продолжают расходиться: локальные решения контролировали 65,7% выручки 2024 года, в то время как облачные развертывания масштабируются быстрее всего со среднегодовым темпом роста 17,8%, что является моделью, формируемой правилами суверенного облака, такими как Закон о данных Вьетнама, действующий с июля 2025 года, который ограничивает трансграничные передачи. Крупные предприятия держали 68,9% доли выручки в 2024 году, однако малые и средние предприятия (МСП) показывают наибольший импульс со среднегодовым темпом роста 18,1%, поскольку low-code аналитика и ценообразование на основе потребления снижают барьеры для входа. Модули приема данных сохранили топ 24,3% доли выручки 2024 года; однако решения, ориентированные на управление, растут быстрее всего со среднегодовым темпом роста 17,3%, подталкиваемые мандатами отчетности по парниковым газам, возникающими из Директивы ЕС о корпоративной отчетности по устойчивому развитию. ИТ и телекоммуникации внесли наибольшую долю 22,8% по вертикали в 2024 году, в то время как здравоохранение и науки о жизни росли со среднегодовым темпом роста 16,8% до 2030 года, поскольку ИИ входит в диагностику, рабочие процессы пациентов и исследования и разработки в области наук о жизни. По регионам Северная Америка лидировала с 37,1% выручки в 2024 году, однако Азиатско-Тихоокеанский регион превзойдет всех остальных со среднегодовым темпом роста 17,5%, подкрепленным расширяющейся мощностью центров обработки данных - 12 206 МВт активных и 14 338 МВт в разработке. Активность слияний и поглощений сигнализирует об усиливающейся конкуренции: Salesforce согласилась приобрести Informatica за 8 млрд долл. США в мае 2025 года, а Alteryx была приватизирована за 4,4 млрд долл. США в марте 2024 года.

Ключевые выводы отчета

- По развертыванию, локальные платформы держали 65,7% доли рынка подготовки данных в 2024 году; прогнозируется, что облачные модели будут расширяться со среднегодовым темпом роста 17,8% до 2030 года.

- По размеру предприятия, крупные организации лидировали с 68,9% доли выручки в 2024 году, в то время как МСП продвигаются со среднегодовым темпом роста 18,1% к 2030 году.

- По типу решения, прием данных захватил 24,3% выручки 2024 года; решения управления данными должны расти со среднегодовым темпом роста 17,3% к 2030 году.

- По вертикали конечных пользователей, ИТ и телекоммуникации составили 22,8% продаж 2024 года; здравоохранение и науки о жизни показывают быстрейший среднегодовой темп роста 16,8% до 2030 года.

- По географии, Северная Америка командовала 37,1% доли выручки в 2024 году; Азиатско-Тихоокеанский регион показывает сильнейший прогноз среднегодового темпа роста 17,5% к 2030 году.

Тенденции и анализ мирового рынка подготовки данных

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Инструменты self-service аналитики с низким/без кодирования | +3.2% | Глобально, лидируют Северная Америка и Европа | Средний срок (2-4 года) |

| Принятие облачных технологий командами аналитики МСП | +2.8% | Глобально, с наивысшим ростом в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Копилоты GenAI внутри рабочих процессов подготовки данных | +3.5% | Основа в Северной Америке и Азиатско-Тихоокеанском регионе, распространение в Европу | Средний срок (2-4 года) |

| Объединение поставщиков в пакеты data-fabric | +2.1% | Глобально, фокус на предприятиях в развитых рынках | Долгий срок (≥ 4 лет) |

| Вертикально-специфические пайплайны подготовки данных ИИ | +2.4% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Суверенное облачное регулирование и репатриация | +1.8% | Азиатско-Тихоокеанский регион и Европа, регулятивный фокус | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренный переход к инструментам self-service аналитики с низким/без кодирования

Интерфейсы с низким кодированием переопределяют рынок подготовки данных, позволяя бизнес-специалистам создавать пайплайны через drag-and-drop дизайны, а не скрипты. Подготовка данных BigQuery от Google Cloud иллюстрирует эту тенденцию, предлагая руководство ИИ, которое очищает, профилирует и трансформирует данные с помощью подсказок на естественном языке[2]Google Cloud, "Introducing BigQuery Data Preparation," cloud.google.com. Подход снижает зависимость от дефицитных инженеров данных, сокращает циклы разработки и согласовывает доставку аналитики с экспертизой домена. Расширение с использованием GenAI распространяется быстро; отраслевые прогнозы предполагают, что почти все платформы BI будут встраивать GenAI к 2026 году. Однако принятие требует тщательного управления, чтобы поддерживать распространяющиеся потоки, построенные гражданами, в соответствии с корпоративными стандартами качества и безопасности.

Растущее принятие облачных технологий среди команд аналитики МСП

МСП масштабируют cloud-native пайплайны, чтобы закрыть разрывы в возможностях с крупными конкурентами, стимулируя дополнительный спрос по всему Азиатско-Тихоокеанскому региону, где 60% фирм планируют реализацию языковых моделей ИИ к 2025 году. Эластичность облака и ценообразование на основе потребления позволяют меньшим фирмам избегать капитальных расходов при доступе к продвинутым функциям подготовки данных. Исследования в Великобритании показывают, что менее 1% МСП сегодня используют аналитику больших данных, подчеркивая возможности роста по мере падения барьеров стоимости и сложности. Однако дефицит навыков сохраняется; поставщики управляемых услуг вмешиваются, чтобы настроить пайплайны и обеспечить соответствие, особенно в отношении новых правил локализации данных.

Интеграция копилотов GenAI в рабочие процессы подготовки данных

Семьдесят пять процентов организаций намерены финансировать GenAI в течение двенадцати месяцев, делая копилоты ИИ центральными для стратегий трансформации. Копилоты автоматизируют утомительное профилирование, предлагают оптимальные соединения и отмечают аномалии, сжимая 94% времени проекта, традиционно тратимого на очистку. Взаимодействие на естественном языке снижает порог экспертизы, хотя автоматизированные выходы все еще должны пройти ворота управления, которые отслеживают происхождение и проверяют точность. Инвестиционный импульс наивысший в data-intensive вертикалях, таких как телекоммуникации и финансы, где даже предельная экономия времени дает материальную окупаемость инвестиций.

Объединение поставщиками модулей подготовки данных в более широкие пакеты data-fabric

Поглощения, такие как Salesforce-Informatica, иллюстрируют консолидацию к унифицированным фабрикам, содержащим каталог, качество, происхождение и оркестрацию. Стратегия упрощает накладные расходы интеграции, предоставляя end-to-end рабочее пространство от приема до BI, улучшая согласованность в мультиоблачных имениях. Однако толчок "все в одном" поднимает риски vendor-lock-in и ограничивает plug-and-play гибкость. Предприятия оценивают стандарты, такие как OpenLineage и Apache Arrow, чтобы сохранить возможности выбора.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит навыков для настройки управления данными | -2.3% | Глобально, острый в развивающихся рынках | Средний срок (2-4 года) |

| Высокая совокупная стоимость владения мультиоблачными пайплайнами данных | -1.9% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Эскалация штрафов за суверенитет данных | -1.4% | Азиатско-Тихоокеанский регион и Латинская Америка | Средний срок (2-4 года) |

| Вычислительно-интенсивные задания сталкиваются с квотами на углерод | -1.1% | Европа и Северная Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Дефицит навыков для сложной настройки управления данными

Почти треть директоров по информационным технологиям называют сложность управления данными критическим препятствием, и дефицит специалистов по управлению задерживает развертывание масштабируемых пайплайнов[3]Lenovo and IDC, "AI Readiness Study 2024," lenovo.com. Вызов усиливается там, где законодательство, такое как правило климатического раскрытия Калифорнии, требует автоматического захвата выбросов Scope 1-3. Развивающиеся рынки сталкиваются с более глубоким дефицитом, поскольку академические программы отстают, подталкивая фирмы к внешним консультантам и контрактам управляемых услуг, которые раздувают бюджеты развертывания.

Крутая совокупная стоимость владения для мультиоблачных пайплайнов данных

Большинство мультиоблачных программ не достигают целей окупаемости инвестиций, поскольку расходы на интеграцию, репликацию и мониторинг растут быстрее прогнозируемого. Регионально-специфичное хранение, предписанное законами локализации, еще больше раздувает расходы, поскольку фирмы дублируют инфраструктуру в зонах. Операционные накладные расходы могут превышать 25% совокупных облачных бюджетов, как только добавляются инструменты безопасности и происхождения, оказывая давление на покупателей среднего рынка компромиссом между архитектурной элегантностью и доступностью.

Сегментный анализ

По развертыванию: облачное ускорение балансирует локальное доминирование

Размер рынка подготовки данных для локальных платформ составил 4,57 млрд долл. США в 2024 году, что соответствует 65,7% доли рынка подготовки данных, что отражает корпоративный спрос на прямой контроль в условиях более жестких правил локализации. Закон о данных Вьетнама и Правила защиты персональных цифровых данных Индии укрепляют локальные и суверенные облачные модели, которые хранят чувствительные записи в пределах национальных границ. Облачные сервисы, хотя и меньшие, прогнозируются расти со среднегодовым темпом роста 17,8% до 2030 года, поскольку МСП и цифровые подразделения отдают приоритет гибкости. В Северной Америке преобладают гибридные схемы, объединяющие локальные кластеры для регулируемых данных с гипермасштабируемыми резервуарами для рабочих нагрузок с низким риском. Облачные провайдеры отвечают выделенными региональными экземплярами и зашифрованным контролем ключей, чтобы компенсировать страхи соответствия, расширяя принятие за пределы традиционных технологических центров, поскольку меньшие города получают прямое соединение с оптоволокном.

Экономический расчет зависит от вариативности рабочей нагрузки: стабильные ETL пакеты и предсказуемые задания обогащения остаются локальными из-за амортизации лицензирования, в то время как взрывные ИИ выводы и песочницы citizen-developer мигрируют в pay-as-you-go облака. Ожидается, что более половины многонациональных компаний будут запускать суверенные облачные экземпляры к 2029 году, создавая спрос на бесшовное применение политик через частные, публичные и граничные узлы. Поставщики теперь делают акцент на унифицированных плоскостях управления, которые распространяют правила качества данных и графы происхождения независимо от субстрата.

По размеру предприятия: МСП продвигают будущий рост, несмотря на лидерство крупных компаний

Крупные корпорации сгенерировали 4,79 млрд долл. США выручки в 2024 году, что равно 68,9% рынка подготовки данных, поддерживаемые выделенными командами управления и глобальными отпечатками. Их расходы склоняются к пакетам платформ, которые интегрируют каталог, происхождение и наблюдаемость в существующие data fabric. Наоборот, МСП внесли 2,16 млрд долл. США, но будут превосходить другие когорты со среднегодовым темпом роста 18,1%, поднимая размер рынка подготовки данных для решений МСП до прогнозируемых 5,6 млрд долл. США к 2030 году. Биллинг потребления и автоматизированное обнаружение схем снижают капитальные препятствия, позволяя региональным ритейлерам, финтехам и SaaS стартапам достичь паритета с действующими лицами.

Опрос Small Business Institute Journal показывает, что 70% МСП США признают ценность аналитики, но только меньшинство имеет внутренний талант для выполнения end-to-end пайплайнов. Low-code облачные рабочие места и экосистемы управляемых услуг заполняют пробелы, в то время как отраслевые ассоциации предлагают модульное обучение для ускорения citizen использования. Вызовы сохраняются в разработке политических рамок, которые соответствуют новым обязательствам ИИ-актов, создавая возможности для канальных партнеров, специализирующихся на оверлеях соответствия.

По типу решения: управление набирает скорость, поскольку прием сохраняет корону

Прием данных сохранил командные 24,3% выручки 2024 года, подчеркивая фундаментальную потребность в сборе структурированных, полуструктурированных и неструктурированных фидов для последующего уточнения. Однако модули управления будут показывать быстрейший среднегодовой темп роста 17,3%, отражая регулятивный поворот к готовым к аудиту ESG и этическим раскрытиям ИИ. Размер рынка подготовки данных для инструментов управления прогнозируется достичь 3,28 млрд долл. США к 2030 году. Интегрированные metadata-driven каталоги теперь прикрепляют автоматизированные проверки политик, делая визуализации происхождения центральными для управления рисками. Генераторы синтетических данных встраивают защиту конфиденциальности при расширении наборов обучения ИИ, помогая фирмам соответствовать требованиям минимизации без ухудшения точности модели.

Смежные категории - качество, wrangling, обогащение - сливаются в единые слои пользовательского интерфейса. Дорожные карты продуктов отдают приоритет context-aware предложениям, которые изучают предпочтительные бизнес-правила и предлагают шаблоны стандартизации. Поставщики ухаживают за партнерскими экосистемами для упаковки вертикальных шаблонов, таких как нормализаторы HL7-FHIR для здравоохранения или FIX-протокольные мапперы для финансов, повышая время до ценности и укрепляя затраты переключения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вертикали конечных пользователей: здравоохранение растет, в то время как ИТ и телекоммуникации остаются на вершине

ИТ и телекоммуникации забронировали 1,46 млрд долл. США в 2024 году, что равняется 22,8% рынка подготовки данных, подпитываемого развертыванием 5G, которое генерирует телеметрию, требующую быстрой очистки и обогащения. Операторы полагаются на ИИ для оптимизации использования сети и прогнозирования оттока, стимулируя расходы на автоматизацию пайплайнов высокой пропускной способности. Здравоохранение и науки о жизни, на 970 млн долл. США в 2024 году, будут расти быстрее всего со среднегодовым темпом роста 16,8%, поскольку больницы оцифровывают пути пациентов, а фармацевтические фирмы оркеструют мульти-омические наборы данных для открытия лекарств. Отрасль подготовки данных сталкивается со строгими требованиями HIPAA, GDPR и предстоящего ИИ-акта ЕС, которые поднимают модули управления до статуса обязательных.

Сектора банковского дела, финансовых услуг и страхования (BFSI) принимают GenAI для обнаружения мошенничества и гиперперсонализированных советов - Китай уже регистрирует 83% организационного использования - делая тяжелый акцент на объяснимости и происхождении для удовлетворения надзорных советов. Ритейлеры развертывают обогащение графов клиентов для питания API рекомендаций и измерения выбросов Scope 3, связывая транзакционные записи с аудитами поставщиков для соответствия новым обязательствам устойчивости. Правительственные программы используют порталы открытых данных и внутренние дашборды для политики, основанной на доказательствах, хотя бюджетные потолки и циклы закупок удлиняют временные рамки проектов.

Географический анализ

Расходы Северной Америки в размере 2,58 млрд долл. США в 2024 году отражали 37,1% доли рынка подготовки данных, что является результатом раннего экспериментирования с ИИ и плотных экосистем поставщиков. Устав климатического раскрытия Калифорнии принуждает компании с выручкой свыше 1 млрд долл. США публиковать выбросы Scope 1-3, укрепляя спрос на инструменты управления по всему континенту. Многонациональные компании, базирующиеся в других местах, но активные в США, все еще должны отчитываться, распространяя влияние за пределы границ. Канада продвигает параллельные рамки через Акт о защите конфиденциальности потребителей законопроекта C-27, в то время как предложения по локализации данных Мексики побуждают гибридно-облачные схемы для трансграничных цепочек поставок макиладора. Инвестиционный фокус региона сместился от первоначальных возможностей приема к продвинутой наблюдаемости и автоматизированному восстановлению, которые снижают операционные трудности.

Азиатско-Тихоокеанский регион является быстрейшим восходящим, расширяясь на 17,5% ежегодно, поскольку рост публичного облака превосходит другие регионы. 83%-ное принятие GenAI в Китае проявляется в агрессивной модернизации пайплайнов, в то время как Южная Корея и Япония выделяют национальные ИИ фонды для цифровизации медицинских записей и программ умных фабрик. Закон о данных Вьетнама и правила DPDP Индии вызывают слои резидентности данных в многонациональных стеках, увеличивая локальные граничные развертывания и стимулируя спрос на интегрированные движки политик. Австралийские предприятия сталкиваются с новыми обязательствами безопасности критической инфраструктуры, которые требуют обнаружения аномалий в реальном времени на этапах подготовки данных upstream. Тем временем гранты IMDA Сингапура толкают МСП к облачным сервисам, укрепляя массовый рыночный импульс региона.

Европа показывает устойчивый среднеподростковый рост, поскольку мандаты ESG стимулируют инвестиции в пайплайны "готовые к отчету". Директива ЕС о корпоративной отчетности по устойчивому развитию заставляет примерно 50 000 фирм регистрировать метрики парниковых газов, используя согласованные таксономии, поднимая каталоги данных и инструменты качества в повестку исполнительного руководства. Германия и Франция лидируют в расходах, хотя импульс ускоряется в Италии и Испании, поскольку гранты Фонда восстановления и устойчивости подписывают проекты цифрового перехода. ИИ-акт ЕС требует прозрачности, мониторинга предвзятости и логов человеческого надзора, углубляя потребность в безопасных архивах происхождения, которые охватывают граничные узлы и зоны гипермасштабирования. Восточноевропейские государства наращивают местные облачные мощности, чтобы сохранить данные граждан внутри страны, поощряя партнерства между региональными телекоммуникационными компаниями и глобальными гипермасштабировщиками.

Конкурентная среда

Консолидация переформировывает карту поставщиков. Соглашение Salesforce о покупке Informatica за 8 млрд долл. США подчеркивает поворот к полнофункциональным фабрикам, объединяющим прием, управление, каталог и аналитику с помощью ИИ под одной коммерческой лицензией. Ход отвечает пакетам Microsoft и Oracle и блокирует широкую клиентскую базу в платформе Agentforce Salesforce. Аппетит частного капитала остается высоким: Clearlake Capital и Insight Partners приватизировали Alteryx за 4,4 млрд долл. США, ускоряя ее переход к cloud-native SaaS и копилотам GenAI. IBM, Microsoft и Oracle расширяют отпечатки горизонтальными релизами, которые интегрируют наблюдаемость происхождения и автоматизированное восстановление в более широкие ИИ студии, в то время как Google Cloud удваивает ставку на подготовку данных BigQuery.

Дизрапторы фокусируются на архитектурах ИИ-первых. Scale AI привлекла 1 млрд долл. США финансирования серии F, поскольку Meta инвестировала 14,3 млрд долл. США и привлекла генерального директора Alexandr Wang возглавить новую лабораторию супер-интеллекта. Claud-native стартапы, такие как Prophecy, делают акцент на визуальных пайплайнах и MIGRATION Copilot, который портирует наследный ETL код в Spark и Snowpark, привлекая предприятия, модернизирующие рабочие нагрузки мейнфреймов. Возникают вертикальные специалисты: Tamr для разрешения сущностей наук о жизни, Precisely для выравнивания метрик ESG и One Data для рыночных мест продуктов данных.

Конкурентная интенсивность усиливается вокруг рычагов дифференциации: автоматизированное восстановление качества данных, встроенные вычисления, улучшающие конфиденциальность, и доменные шаблоны, которые уверяют регуляторов. Ценовая конкуренция остается умеренной, потому что покупатели ценят сниженный риск и готовность соответствия выше самой низкой стоимости, хотя freemium ярусы от участников с открытым исходным кодом оказывают давление на нижний конец рынка МСП.

Лидеры отрасли подготовки данных

-

Informatica LLC

-

IBM Corporation

-

SAS Institute Inc.

-

Microstrategy Inc.

-

Tableau Software, LLC (Salesforce.com Inc.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Meta финализирует инвестицию в размере 14,3 млрд долл. США в Scale AI, оценивая провайдера меток и подготовки в 29 млрд долл. США и рекрутируя генерального директора Alexandr Wang для руководства новой лабораторией супер-интеллекта.

- Май 2025: Salesforce подписывает окончательную сделку по приобретению Informatica за 8 млрд долл. США наличными по 25 долл. США за акцию, добавляя каталог, управление и автоматизацию пайплайнов в стек Agentforce.

- Январь 2025: Prophecy привлекает 47 млн долл. США серии B1 под руководством Smith Point Capital, финансируя свой Migration Copilot, который автоматически конвертирует наследную ETL логику в spark-native пайплайны.

- Октябрь 2024: Google Cloud дебютирует с подготовкой данных BigQuery, встраивая предложения ИИ и low-code визуалы для сокращения ручной очистки, которая сейчас оценивается в 94% усилий в сложных секторах.

- Май 2024: Clearlake Capital и Insight Partners завершают приватизацию Alteryx за 4,4 млрд долл. США, чтобы ускорить доставку cloud-native и GenAI функций.

Глобальный охват отчета по рынку подготовки данных

Подготовка данных - это исчерпывающий процесс сбора, объединения, структурирования и организации данных для анализа с помощью визуализации данных, аналитики и приложений машинного обучения. Продвинутая аналитика использует различные типы данных из других источников и применяет точную алгоритмическую обработку. Более того, с ростущим спросом на интеграцию ETL (Extract, Transform, Load) время и стоимость, потраченные на подготовку данных для анализа, питают направление рынка подготовки данных в течение прогнозируемого периода.

Рынок подготовки данных сегментирован по развертыванию (локальное, облачное), по размеру предприятия (малое и среднее предприятие, крупное предприятие), по вертикали конечных пользователей (банки, финансовые услуги и страхование, здравоохранение, розничная торговля, производство, ИТ и телекоммуникации) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в терминах стоимости в долл. США для всех сегментов.

| Локальное |

| Облачное |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Прием данных |

| Каталогизация данных |

| Качество данных |

| Управление данными |

| Обработка данных |

| Обогащение данных |

| Банки, финансовые услуги и страхование |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Производство и промышленность |

| ИТ и телекоммуникации |

| Правительство и государственный сектор |

| Другие (энергетика, образование, медиа) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| По размеру предприятия | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По типу решения | Прием данных | ||

| Каталогизация данных | |||

| Качество данных | |||

| Управление данными | |||

| Обработка данных | |||

| Обогащение данных | |||

| По вертикали конечных пользователей | Банки, финансовые услуги и страхование | ||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и электронная коммерция | |||

| Производство и промышленность | |||

| ИТ и телекоммуникации | |||

| Правительство и государственный сектор | |||

| Другие (энергетика, образование, медиа) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка подготовки данных?

Рынок подготовки данных оценивается в 6,95 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка подготовки данных?

Прогнозируется, что выручка будет расти со среднегодовым темпом роста 16,2%, достигнув 14,71 млрд долл. США к 2030 году.

Какая модель развертывания расширяется быстрее всего?

Облачные развертывания масштабируются со среднегодовым темпом роста 17,8%, стимулируемые принятием МСП и эластичностью рабочих нагрузок ИИ.

Почему инструменты управления данными набирают импульс?

Глобальные правила устойчивости и ИИ требуют прозрачного происхождения, качества и отчетности ESG, подталкивая модули управления к среднегодовому темпу роста 17,3%.

Какой регион покажет сильнейший рост?

Прогнозируется, что Азиатско-Тихоокеанский регион будет лидировать со среднегодовым темпом роста 17,5%, поддерживаемым программами цифровой трансформации и инвестициями в суверенное облако.

Как слияния и поглощения формируют конкуренцию?

Формируются крупные пакеты через сделки, такие как Salesforce-Informatica и приватизация Alteryx, консолидирующие прием, каталог и управление под унифицированными платформами.

Последнее обновление страницы: