Размер и доля рынка молочных продуктов Кувейта

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

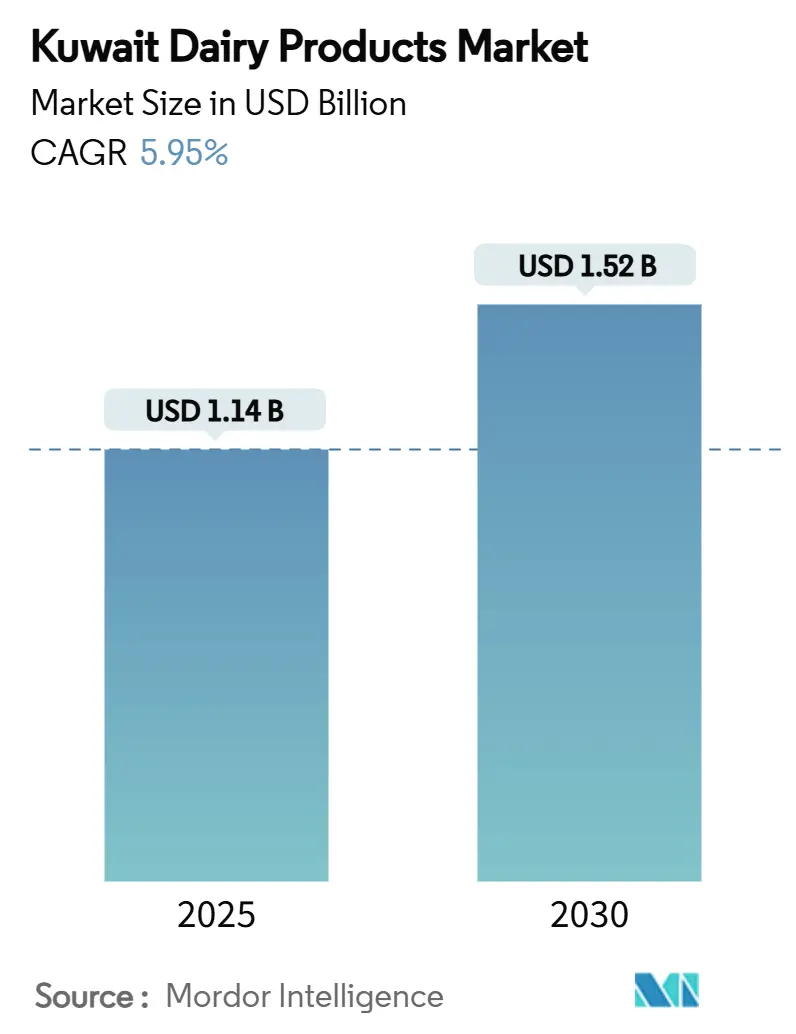

| Размер Рынка (2025) | 1.14 Миллиардов долларов США |

| Размер Рынка (2030) | 1.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.95% CAGR |

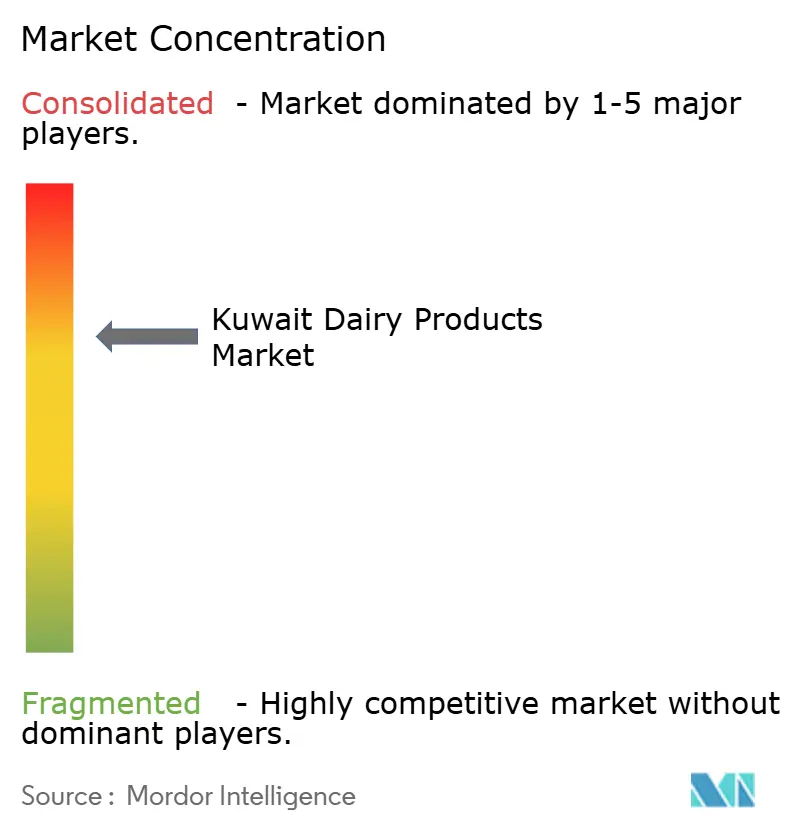

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка молочных продуктов Кувейта компанией Mordor Intelligence

Рынок молочных продуктов Кувейта является значимым сегментом пищевой промышленности и промышленности напитков страны, оцениваемым в 1,14 млрд долл. США в 2025 году. Прогнозируется его стабильный рост до 1,52 млрд долл. США к 2030 году со среднегодовым темпом роста (CAGR) 5,95% в течение прогнозного периода. Данный рост обусловлен растущим потребительским спросом на молочные продукты под влиянием повышения осведомленности о здоровье, урбанизации и роста населения. Рынок охватывает широкий ассортимент продуктов, включая молоко, сыр, йогурт, масло и другие молочные изделия, удовлетворяя разнообразные потребительские предпочтения. Кроме того, внедрение инновационных продуктовых предложений и достижения в технологиях упаковки дополнительно способствуют расширению рынка. Рынок молочных продуктов Кувейта готов к устойчивому росту при поддержке изменяющихся диетических тенденций и растущей доступности премиальных и обогащенных молочных продуктов.

Ключевые выводы отчета

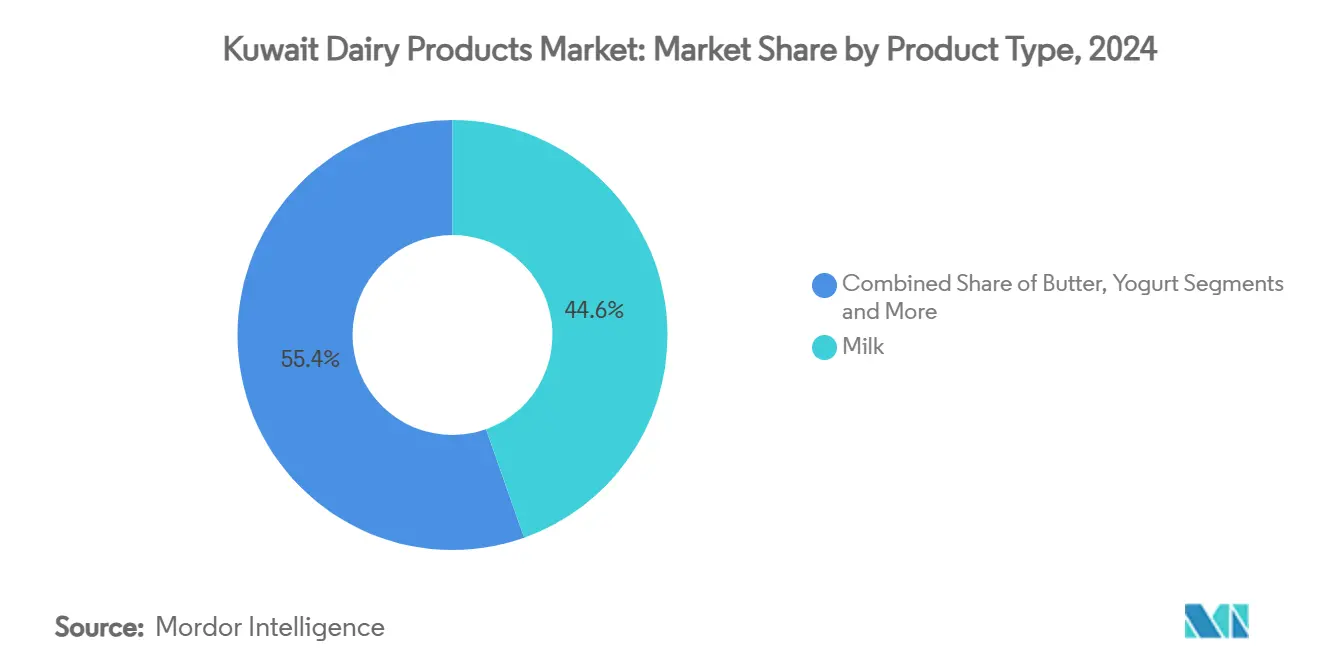

- По типу продукта молоко лидировало с долей 44,58% на рынке молочных продуктов Кувейта в 2024 году, в то время как прогнозируется рост йогурта с CAGR 6,12% до 2030 года.

- По источнику коровье молоко занимало 79,56% доли размера рынка молочных продуктов Кувейта в 2024 году; верблюжье молоко развивается с CAGR 7,54% до 2030 года.

- По типу упаковки бутылки составляли 37,43% доли размера рынка молочных продуктов Кувейта в 2024 году, в то время как баночки и стаканчики показывают наивысший CAGR 8,01% до 2030 года

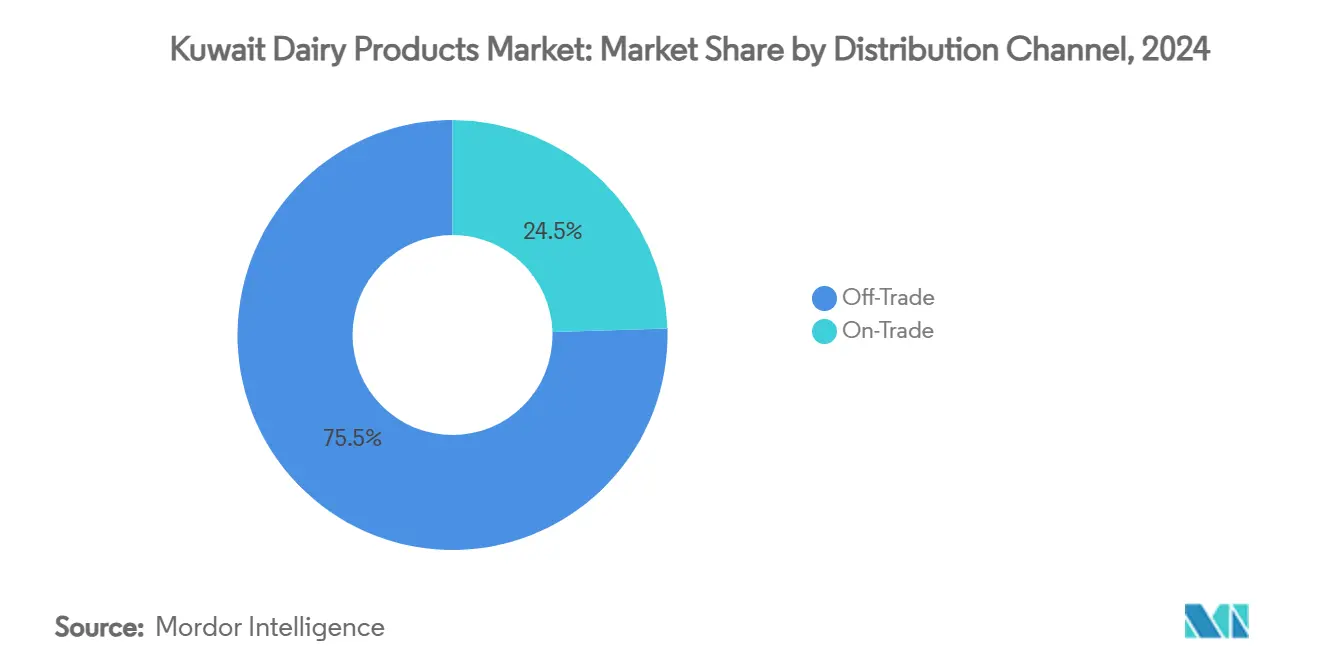

- По каналу распределения off-trade захватил 75,48% доли рынка молочных продуктов Кувейта в 2024 году; on-trade показывает наиболее быстрый CAGR 7,12% до 2030 года

Тенденции и инсайты рынка молочных продуктов Кувейта

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Обязательное обогащение жидкого молока витамином D | +1.2% | Национальный уровень Кувейта, региональное влияние на страны ССАГПЗ | Среднесрочный период (2-4 года) |

| Растущий спрос на белковые йогурты с добавленной стоимостью | +0.8% | Городские центры Кувейта, расширение в сельские районы | Краткосрочный период (≤ 2 лет) |

| Забота о здоровье и спрос на богатые питательными веществами продукты | +0.7% | Национальный уровень Кувейта, особенно среди детей | Долгосрочный период (≥ 4 лет) |

| Проникновение электронной торговли в доставку свежих продуктов | +0.6% | Город Кувейт, мухафазы Хавалли, Фарвания | Краткосрочный период (≤ 2 лет) |

| Государственная поддержка и субсидии для молочного производства | +0.9% | Национальный уровень Кувейта, с акцентом на сельскохозяйственную зону Вафра | Среднесрочный период (2-4 года) |

| Внедрение передовых технологий молочного животноводства | +0.5% | Сельскохозяйственные зоны Кувейта, передача технологий от стран ССАГПЗ | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Обязательное обогащение витамином D стимулирует стандартизацию рынка

Соблюдение Кувейтом рекомендаций ВОЗ по обогащению согласуется с региональной тенденцией: 11 из 22 стран Ближнего Востока теперь требуют обязательного обогащения пшеничной муки [1]Источник: Всемирная организация здравоохранения, 'Обогащение пшеничной муки в регионе Восточного Средиземноморья',, applications.emro.who.int. Министерство здравоохранения не только контролирует обогащение зерновых, но и устанавливает стандарты для молочных продуктов, отдавая предпочтение крупным переработчикам с необходимой технической экспертизой. Эта нормативная база обеспечивает соответствие обогащенных продуктов международным пищевым стандартам, улучшая результаты общественного здравоохранения. Изменения в регулировании особенно выгодны для сектора жидкого молока, где технологии обогащения применяются легче, чем в ферментированных продуктах, таких как йогурт или сыр, которые требуют более сложных процессов. В результате данной стандартизации более мелкие производители, не способные соблюдать требования, вытесняются с рынка, позволяя устоявшимся игрокам захватить большую долю рынка, соответствуя этим повышенным пищевым стандартам. Благодаря своему мандату на обогащение Кувейт эффективно создал защитный барьер для соответствующих производителей, затрудняя новым участникам без необходимой технической инфраструктуры проникновение на рынок. Эта консолидация не только укрепляет позиции существующих игроков, но также повышает общее качество и пищевую ценность продуктов, доступных потребителям.

Растущий спрос на белковые йогурты с добавленной стоимостью

Растущий спрос на белковые йогурты с добавленной стоимостью является значительным драйвером на рынке молочных продуктов Кувейта. Потребители в Кувейте все больше стремятся к более здоровым и питательным пищевым продуктам, при этом белковые йогурты набирают популярность благодаря высокому содержанию белка и связанным с этим преимуществам для здоровья. Эти продукты удовлетворяют потребности растущего заботящегося о здоровье населения, особенно среди энтузиастов фитнеса и людей, стремящихся включить больше белка в свой рацион. Кроме того, доступность разнообразных вкусов и инновационных продуктовых предложений еще больше подогрела потребительский интерес. Производители сосредоточиваются на разработке обогащенных и функциональных йогуртовых продуктов для удовлетворения этого спроса, тем самым стимулируя рост рынка. Растущая осведомленность о роли белка в поддержании общего здоровья и благополучия также способствовала росту спроса на эти продукты. Кроме того, влияние глобальных тенденций здоровья и принятие западных диетических привычек побудило потребителей в Кувейте изучать богатые белком молочные варианты.

Забота о здоровье и спрос на богатые питательными веществами продукты

В 2024 году Международная федерация диабета сообщила, что 25,6% взрослых в Кувейте живут с диабетом [2]Источник: Международная федерация диабета, 'Диабет в Кувейте (2024)', www.idf.org. Эта тревожная распространенность подчеркивает острую необходимость диетических вмешательств и значительно повлияла на потребительские предпочтения. В Кувейте изменение диетических привычек отражает тенденции, наблюдаемые во всех странах Совета сотрудничества арабских государств Персидского залива (ССАГПЗ). Растущие показатели ожирения и диабета стимулировали растущий аппетит к функциональным молочным продуктам, рекламируемым за их пользу для здоровья. Исторически государственные субсидии в Кувейте склонялись к энергонасыщенным продуктам. Это сформировало потребительские привычки, теперь поворачивающиеся к обогащенным молочным альтернативам. Такой сдвиг, основанный на прошлой политике, открывает двери для продуктов, продвигаемых как решения для здоровья, особенно тех, которые нацелены на распространенные дефициты микронутриентов в регионе. Органы здравоохранения через кампании потребительского образования усилили спрос на богатые питательными веществами продукты. Это привело к траектории роста, которая превосходит типичные диетические причуды. Примечательно, что сегменты, такие как обогащенное молоко и пробиотические йогурты, пожинают плоды, тесно согласуясь с медицинскими советами для лучшего управления метаболическим здоровьем.

Интеграция электронной торговли трансформирует экономику распределения

В Кувейте всплеск цифрового проникновения для доставки свежих продуктов открывает новые возможности для молочных продуктов, особенно в премиальных сегментах, где удобство оправдывает более высокую цену. Благодаря высокому использованию смартфонов и располагаемому доходу в Кувейте жители все больше обращаются к службам доставки свежих продуктов, отходя от традиционной розничной торговли. Этот сдвиг в покупательских привычках особенно благоприятствует продуктам с более длительным сроком хранения и позиционируемым как премиальные, поскольку потребители готовы доплачивать за удобство доставки. Кроме того, интеграция цифровых платформ позволяет потребителям получить доступ к более широкому ассортименту премиальных молочных продуктов, которые не всегда могут быть доступны в традиционных розничных магазинах. Примечательно, что во время экстремальных погодных явлений, когда традиционные покупки становятся проблемой, наблюдается выраженный всплеск спроса, приносящий пользу брендам молочных продуктов, ориентированным на электронную торговлю. Однако потребность в логистике холодовой цепи, включая охлаждаемое хранение и транспортировку, означает, что только хорошо капитализированные игроки с надежной инфраструктурой могут по-настоящему участвовать и процветать на этом рынке.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность затрат на импортируемые корма | -0.8% | Национальный уровень Кувейта, влияющий на местные молочные фермы | Краткосрочный период (≤ 2 лет) |

| Ограничения на уровне хозяйств, обусловленные дефицитом воды | -1.1% | Сельскохозяйственные районы Кувейта, особенно регион Вафра | Долгосрочный период (≥ 4 лет) |

| Растущая осведомленность о веганских и безлактозных продуктах | -0.4% | Городские центры Кувейта, сообщества экспатриантов | Среднесрочный период (2-4 года) |

| Колебания цен на молочные ингредиенты | -0.6% | Национальный уровень Кувейта, зависящая от импорта цепочка поставок | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность затрат на импортируемые корма

Колебания цен на импортируемые корма представляют значительное ограничение для рынка молочных продуктов Кувейта. Зависимость от импортируемых кормов подвергает рынок ценовой волатильности, вызванной такими факторами, как нарушения глобальной цепи поставок, колебания обменных курсов и геополитические напряжения. Эти непредсказуемые затраты напрямую влияют на производственные расходы молочных фермеров, приводя к проблемам в поддержании конкурентоспособного ценообразования и прибыльности. Кроме того, зависимость от импорта делает рынок уязвимым к международной торговой политике и тарифам, еще больше усугубляя давление затрат. В результате производители молочной продукции часто сталкиваются с трудностями в планировании долгосрочных стратегий, что препятствует способности рынка достигать стабильного роста и стабильности. Отсутствие местных альтернатив кормов еще больше усиливает эту проблему, оставляя рынок сильно зависимым от внешних факторов, находящихся вне его контроля. Кроме того, растущий глобальный спрос на корма, обусловленный увеличением животноводства в других регионах, добавляет к конкуренции за эти ресурсы, еще больше раздувая затраты. Эта ситуация создает эффект домино, когда более высокие производственные затраты часто перекладываются на потребителей, потенциально снижая спрос на молочные продукты на рынке.

Ограничения на уровне хозяйств, обусловленные дефицитом воды

Сельскохозяйственный сектор Кувейта сталкивается с фундаментальными ограничениями из-за истощения подземных вод и солевого вторжения, при этом водоносный горизонт Даммам показывает ухудшение качества из-за чрезмерной добычи. Солевое вторжение в водоносный горизонт Даммам усугубляет кризис, побуждая власти запечатывать колодцы и ограничивать расширение поголовья скота. Доступность возобновляемых пресных вод составляет всего 4,8 м³ на душу населения в год, что является самым низким в мире, заставляя молочные предприятия полагаться на дорогое опреснение [3]Источник: Frontiers, 'Подробная перспектива управления водными ресурсами в засушливой стране с дефицитом воды: случай Кувейта', www.frontiersin.org. Государственное управление по сельскому хозяйству и рыбным ресурсам внедрило политику запечатывания колодцев для сохранения оставшихся ресурсов пресной воды, напрямую ограничивая возможности расширения молочного животноводства. Местные молочные операции все больше зависят от очищенных сточных вод и солоноватых подземных вод, повышая производственные затраты и ограничивая размеры стад. Это ограничение заставляет увеличивать зависимость от импортированных молочных продуктов и живого скота, подрывая цели продовольственной безопасности и увеличивая уязвимость рынка к нарушениям глобальных поставок. Ограничение по воде создает структурный потолок для роста отечественного молочного производства, независимо от расширения рыночного спроса.

Волатильность затрат на импортируемые корма

Животноводческий сектор Кувейта сильно зависит от импортируемых кормов, значительно импортируя овец из Австралии и корма с мировых рынков. Этот импорт уязвим к валютным колебаниям, торговым нарушениям и геополитическим неопределенностям, которые могут значительно повлиять на стоимость и доступность кормов. Эта зависимость от импорта приводит к волатильности затрат, с которой производители молочной продукции, особенно более мелкие операции без финансовой экспертизы или инструментов управления рисками, с трудом справляются эффективно. Колебания затрат на корма напрямую влияют на экономику производства молока, поскольку корм составляет значительную часть производственных расходов. В результате производители часто оказываются вынужденными часто корректировать цены для поддержания прибыльности или, в неблагоприятные периоды, поглощать основную тяжесть сжатия маржи, что может угрожать их финансовой устойчивости. Эта проблема усиливается для местных производителей, которые конкурируют с импортированными молочными продуктами, получающими выгоду от более стабильных структур затрат благодаря эффекту масштаба и диверсифицированным стратегиям снабжения. Такие различия создают значительные конкурентные недостатки для отечественных игроков, ограничивая их способность расширять долю рынка и эффективно конкурировать в долгосрочной перспективе.

Сегментный анализ

По типу продукта: доминирование молока сталкивается с инновациями йогурта

В 2024 году молоко занимает доминирующее положение на рынке молочных продуктов Кувейта, составляя 44,58% доли рынка. Это лидерство отражает глубоко укоренившиеся традиционные модели потребления страны, где молоко остается основным продуктом в ежедневном рационе. Кроме того, государственные мандаты на обогащение играют решающую роль в поддержке сегмента жидкого молока, повышая его пищевую ценность и обеспечивая широкую доступность. Хорошо развитые производственные мощности внутри страны дополнительно укрепляют доминирование молока на рынке, удовлетворяя постоянный спрос потребителей. Кроме того, сегмент извлекает выгоду из сильных дистрибьюторских сетей и доверия потребителей к местно произведенному молоку, что продолжает стимулировать его стабильную производительность на рынке.

С другой стороны, йогурт выступает как наиболее быстро растущий сегмент на рынке молочных продуктов Кувейта с прогнозируемым CAGR 6,12% до 2030 года. Этот рост в первую очередь обусловлен инновациями в обогащенных белком составах и растущей популярностью продуктов, богатых пробиотиками. Эти достижения согласуются с предпочтениями заботящихся о здоровье потребителей, которые ищут функциональные продукты, предлагающие как пищевые преимущества, так и поддержку пищеварительного здоровья. Быстрое расширение сегмента подчеркивает сдвиг в потребительском поведении с растущей склонностью к более здоровым и разнообразным молочным вариантам. Кроме того, введение ароматизированных и питьевых разновидностей йогурта еще больше расширило привлекательность этого сегмента, привлекая более молодую демографию и удовлетворяя тенденции потребления на ходу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: превосходство коровьего молока бросает вызов возрождению верблюжьего

Коровье молоко занимает доминирующее положение с долей рынка 79,56% в 2024 году на рынке. Это доминирование объясняется хорошо развитыми цепочками поставок, широкой доступностью и сильной потребительской осведомленностью. Коровье молоко остается основным продуктом в домохозяйствах, поддерживаемое его универсальностью в различных кулинарных применениях и его воспринимаемой пищевой ценностью. Укоренившееся присутствие коровьего молока на рынке отражает его способность удовлетворять постоянный спрос широкой потребительской базы, дополнительно укрепляя его лидирующее положение. Кроме того, государственные инициативы и субсидии, поддерживающие местное молочное производство, еще больше укрепили сегмент коровьего молока, обеспечивая его продолжающееся превосходство на рынке. Сегмент также извлекает выгоду из присутствия как отечественных, так и международных игроков, что обеспечивает постоянные поставки и конкурентное ценообразование, дополнительно повышая его доступность для потребителей.

С другой стороны, верблюжье молоко выступает как наиболее быстро растущий сегмент, регистрируя CAGR 7,54% в течение прогнозного периода. Этот рост подчеркивает возобновившийся интерес к традиционным молочным продуктам, обусловленный современной наукой о питании, которая подчеркивает уникальные преимущества верблюжьего молока для здоровья, такие как более низкое содержание жира, более высокие уровни определенных витаминов и минералов, и гипоаллергенные свойства. Хотя верблюжье молоко в настоящее время занимает меньшую долю рынка, его растущая популярность среди заботящихся о здоровье потребителей и нишевых рынков указывает на значительный потенциал для расширения в ближайшие годы. Кроме того, растущая доступность продуктов из верблюжьего молока в розничных точках и растущая осведомленность о его преимуществах через маркетинговые кампании, как ожидается, будут стимулировать его принятие в Кувейте.

По типу упаковки: бутылки лидируют, пока стаканчики растут

Упаковка в бутылках занимает значительную долю рынка 37,43% в 2024 году. Это доминирование объясняется удобством, которое оно предлагает потребителям, и надежной дистрибьюторской инфраструктурой, которая специально оптимизирована для обращения со стеклянными и пластиковыми бутылками. Упаковка в бутылках остается предпочтительным выбором для жидких молочных продуктов, таких как молоко и ароматизированные напитки, благодаря ее долговечности, легкости транспортировки и способности сохранять свежесть продукта. Кроме того, широкая доступность бутилированных продуктов в розничных каналах дополнительно укрепляет его положение на рынке. Сегмент извлекает выгоду из растущего спроса на готовые к употреблению молочные напитки, что согласуется с быстрым темпом жизни потребителей в Кувейте. Кроме того, достижения в дизайне бутылок, такие как легкие и экологически чистые варианты, повышают привлекательность упаковки в бутылках.

С другой стороны, сегмент баночек и стаканчиков переживает заметный рост с прогнозируемым CAGR 8,01% в течение прогнозного периода. Этот рост отражает изменяющиеся потребительские предпочтения к упаковке с контролируемыми порциями и растущий спрос на премиальные йогуртовые продукты. Баночки и стаканчики особенно предпочитаются за их удобство в предложении размеров на одну порцию, удовлетворяя потребление на ходу и заботящихся о здоровье людей, стремящихся к контролируемым порциям. Рост сегмента также поддерживается инновациями в дизайне упаковки и материалах, которые повышают привлекательность продукта и функциональность, делая его ключевым драйвером на рынке молочных продуктов Кувейта. Кроме того, растущая популярность ароматизированных и пробиотических йогуртов, часто упакованных в баночки и стаканчики, дополнительно стимулирует расширение сегмента.

По каналу распределения: доминирование Off-Trade встречает рост On-Trade

В 2024 году каналы off-trade составляют 75,48% доли рынка на рынке молочных продуктов Кувейта. Это доминирование подчеркивает силу розничной инфраструктуры страны, которая включает супермаркеты, гипермаркеты и магазины шаговой доступности, которые удовлетворяют растущий спрос на доступные и удобные продуктовые покупки. Потребители в Кувейте все больше предпочитают каналы off-trade из-за их широкой доступности продуктов, конкурентного ценообразования и удобства покупок в одном месте. Кроме того, рост платформ электронной торговли дополнительно поддерживает сегмент off-trade, поскольку онлайн-покупки продуктов набирают популярность среди технически грамотных потребителей, стремящихся к эффективным по времени решениям. Доступность разнообразных молочных продуктов, включая молоко, сыр, йогурт и масло, в каналах off-trade обеспечивает то, что потребители могут легко удовлетворить свои ежедневные диетические потребности.

С другой стороны, прогнозируется рост сегмента on-trade с CAGR 7,12%, обусловленный институциональным спросом от таких секторов, как здравоохранение, образование и общественное питание. Медицинские учреждения и школы требуют постоянных поставок высококачественных молочных продуктов для удовлетворения пищевых потребностей, в то время как предприятия общественного питания, включая рестораны и кафе, полагаются на молочные продукты для диверсификации меню и инноваций продуктов. Этот рост дополнительно поддерживается растущим количеством предприятий общественного питания и растущей тенденцией питания вне дома в Кувейте. Расширение сегмента on-trade отражает критическую роль надежных цепочек поставок молочных продуктов в удовлетворении специфических требований этих институциональных покупателей. Кроме того, растущая популярность западных кухонь и десертов, которые активно включают молочные ингредиенты, дополнительно повысила спрос в этом сегменте.

Географический анализ

Молочный рынок Кувейта функционирует в рамках сложной региональной структуры, сформированной его географическим положением и взаимодействием инициатив продовольственной безопасности ССАГПЗ, национальных сельскохозяйственных ограничений и импортных зависимостей. Как крупный импортер продовольствия на Ближнем Востоке, зависимость Кувейта от внешних источников молочных продуктов подчеркивает как возможности, так и уязвимости. Активное участие страны в усилиях по гармонизации ССАГПЗ по стандартам безопасности пищевых продуктов укрепляет региональные торговые связи, обеспечивая гарантию качества через границы. Это согласование с политикой ССАГПЗ подчеркивает стратегическую роль Кувейта в содействии единому региональному подходу к продовольственной безопасности и торговле.

Географически расположение Кувейта позиционирует его как потребительский рынок и транзитный узел для молочных продуктов в регионе Персидского залива. Его стратегическое размещение в сочетании с передовой портовой инфраструктурой облегчает беспроблемный импорт молочных продуктов, особенно из Европейского союза. Соглашения о торговле сельскохозяйственной продукцией с ЕС обеспечивают постоянные поставки премиальных молочных продуктов, укрепляя способность Кувейта удовлетворять внутренний спрос при поддержке региональных дистрибьюторских сетей. Эта двойная роль повышает значимость Кувейта в цепи поставок молочных продуктов Персидского залива, используя его географические преимущества для поддержания стабильного потока импорта и экспорта.

Однако география Кувейта также представляет проблемы, особенно в терминах водной и энергетической безопасности, которые напрямую влияют на молочный рынок. Более 90% питьевой воды Кувейта поступает от опреснения, создавая высокие структуры затрат, которые влияют на переработку молочных продуктов и ограничивают расширение местного производства. Эти структурные ограничения являются символом более широких ресурсных проблем, с которыми сталкивается регион ССАГПЗ. Недавние инициативы, такие как меморандум о взаимопонимании между Кувейтом и Саудовской Аравией по разработке газового месторождения Дорра, направлены на решение этих вопросов путем повышения энергетической безопасности для производства воды. Ожидается, что это развитие стабилизирует коммунальные затраты, косвенно поддерживая устойчивость и рост молочной промышленности Кувейта, несмотря на ее ресурсные ограничения.

Конкурентная среда

Молочный рынок Кувейта демонстрирует смесь конкуренции, где региональные гиганты соперничают за доминирование наряду с устоявшимися местными и развивающимися нишевыми игроками. Рынок умеренно концентрирован, с несколькими ключевыми игроками, разделяющими лидерство. Almarai, региональный гигант, использует свой обширный масштаб и операционную эффективность для поддержания конкурентного преимущества. С другой стороны, местные игроки, такие как Kuwait Dairy Company и Kuwait Danish Dairy, капитализируют на своем глубоком понимании отечественного рынка и сильных дистрибьюторских сетях. Эта конкурентная среда отражает более широкие тенденции ССАГПЗ, где более крупные игроки извлекают выгоду из эффекта масштаба в переработке и распределении, в то время как местные производители находят возможности через свое соответствие потребительским предпочтениям и соблюдение нормативных рамок.

Конкурентная динамика на молочном рынке Кувейта формируется стратегическими инициативами, которые подчеркивают вертикальную интеграцию и контроль цепочки поставок. Учитывая зависимость Кувейта от импорта и дефицит воды, который ограничивает расширение местного производства, компании сосредотачиваются на оптимизации своих цепочек поставок для обеспечения эффективности и надежности. Инвестиции в логистику холодовой цепи стали приоритетом, позволяя фирмам поддерживать качество и свежесть продукта, особенно для скоропортящихся молочных продуктов. Кроме того, рост электронной торговли побудил компании улучшить свое онлайн-присутствие и возможности доставки, удовлетворяя растущий спрос на услуги доставки свежих продуктов. Эти стратегии не только решают логистические проблемы, но также позиционируют компании для захвата развивающихся рыночных возможностей.

Кроме того, компании диверсифицируют свои продуктовые портфели, внедряя премиальные молочные продукты, которые удовлетворяют изменяющиеся потребительские предпочтения. Эти премиальные предложения позволяют фирмам достигать более высоких прибыльных марж даже перед лицом колеблющихся затрат на сырье. Фокус на премиализации согласуется с глобальными тенденциями, где потребители все больше готовы платить премию за высококачественные продукты с добавленной стоимостью. Этот подход также помогает компаниям дифференцироваться на конкурентном рынке, способствуя лояльности бренда и расширяя их клиентскую базу. В целом, конкурентная среда на молочном рынке Кувейта определяется балансом между использованием преимуществ масштаба и адаптацией к местной рыночной динамике, обеспечивая устойчивый рост и устойчивость в сложной среде.

Лидеры молочной промышленности Кувейта

Kuwait United Dairy Company

The Almarai Company

Al Safat Fresh Dairy Co.

Kuwait Danish Dairy Company

Kuwait Dairy Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Февраль 2025 года: Kuwait Dairy Company провела широкий ребрендинг под новым руководством. Обновленная идентичность демонстрирует современный логотип, переосмысленную упаковку и новый слоган: 'Дом свежего молока'. Этот слоган подчеркивает приверженность KDCow качеству, чистоте и поддержке местных ферм. Переработанная упаковка использует цветовую кодировку для простой идентификации продукта, ярко демонстрируя фирменный синий цвет KDCow.

- Июль 2024 года: Puck представил свой первый вкус ограниченного времени: сливочный сыр со вкусом заатара. Эти специально разработанные банки, теперь украшающие избранные розничные магазины по всему Ближнему Востоку, включая Кувейт, поставляются в современной упаковке 450 г.

- Июнь 2024 года: Kuwait Danish Dairy Company представила новую линию мороженого под названием 'Good for Me'. Это инновационное предложение может похвастаться отсутствием добавленного сахара, позиционируя его как более здоровую альтернативу традиционному мороженому компании. Потребители могут насладиться тремя восхитительными вкусами: ваниль, клубника и шоколад.

Охват отчета о рынке молочных продуктов Кувейта

Молочный продукт определяется как молоко и любые продукты, изготовленные из молока, включая масло, сыр, мороженое, йогурт, а также сгущенное и сухое молоко. Охват рынка молочных продуктов Кувейта включает сегментацию по типу продукта. Он сегментирован по молоку, сыру, ферментированным молочным продуктам (лабан и йогурт), молочным спредам и другим молочным продуктам. По каналу распределения рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, интернет-магазины и другие каналы распределения. Для каждого сегмента определение размера рынка и прогнозирование проводились в стоимостном выражении (долл. США).

| Молоко |

| Сыр |

| Йогурт |

| Масло |

| Сливки |

| Другие типы продуктов |

| Коровье молоко |

| Верблюжье молоко |

| Козье и овечье молоко |

| Бутылки |

| Картонные упаковки |

| Пакеты |

| Баночки и стаканчики |

| Другие типы упаковки |

| On-Trade | |

| Off-trade | Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности/Продуктовые магазины | |

| Интернет-магазины | |

| Другие каналы распределения |

| По типу продукта | Молоко | |

| Сыр | ||

| Йогурт | ||

| Масло | ||

| Сливки | ||

| Другие типы продуктов | ||

| По источнику | Коровье молоко | |

| Верблюжье молоко | ||

| Козье и овечье молоко | ||

| По типу упаковки | Бутылки | |

| Картонные упаковки | ||

| Пакеты | ||

| Баночки и стаканчики | ||

| Другие типы упаковки | ||

| По каналу распределения | On-Trade | |

| Off-trade | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности/Продуктовые магазины | ||

| Интернет-магазины | ||

| Другие каналы распределения | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка молочных продуктов Кувейта?

Размер рынка молочных продуктов Кувейта составляет 1,14 млрд долл. США в 2025 году и, по прогнозам, достигнет 1,52 млрд долл. США к 2030 году.

Какой молочный сегмент растет быстрее всего в Кувейте до 2030 года?

Йогурт демонстрирует наибольший импульс, расширяясь с CAGR 6,12% на основе обогащения белком и пробиотического позиционирования.

Насколько доминируют каналы off-trade для продаж молочных продуктов в Кувейте?

Форматы off-trade, такие как супермаркеты и кооперативы, захватывают 75,48% продаж 2024 года, поддерживая основной маршрут для домашних покупок.

Почему верблюжье молоко набирает популярность в Кувейте?

Культурное наследие верблюжьего молока и воспринимаемые преимущества для пищеварения стимулируют CAGR 7,54%, создавая премиальные альтернативы коровьему молоку.

Какая регулятивная тенденция наиболее влияет на обогащенные молочные продукты в Кувейте?

Обязательное обогащение жидкого молока витамином D Министерством здравоохранения устанавливает технические стандарты, которые благоприятствуют крупным переработчикам, оснащенным для соблюдения требований.

Последнее обновление страницы: